Directora Editorial

ILSA APREZA

ilsa@imdfin.com.mx

Directora de Enlace Institucional

BRICEIDA DE LA CRUZ SALGADO

b.delacruz@imdfin.com.mx

Director General del IMDFIN

FRANKLIN CORLAY AGUILAR

fcorlay@imdfin.com.mx

Directora de Finanzas

MARCELA GONZÁLEZ ARRIETA

mega@imdfin.com.mx

Director de Arte, Diseño Creativo y Fotografía

MIGUEL ANGEL PÉREZ BERNAL

m.perez@imdfin.com.mx

Director de Atención a Clientes

JUAN MANUEL HIPOLITO ZAMBRANO

j.hipolito@imdfin.com.mx

Director de Análisis Estratégico

EDUARDO GONZÁLEZ CHÁVEZ

e.gonzalez@imdfin.com.mx

Editor Web

ROLANDO RUIZ

r.ruiz@imdfin.com.mx

Fecha de impresión del ejemplar número 1: 15 de septiembre de 2020. Los artículos o comentarios de los columnistas, escritores o entrevistados no reflejan necesariamente la opinión de los editores, la revista o el IMDFIN. Del mismo modo, la veracidad de los datos, gráficas y/o citas presentados por los columnistas, escritores o entrevistados no son responsabilidad de los editores, la revista o el IMDFIN. Los datos o afirmaciones contenidos en los anuncios de esta publicación son sólo de carácter informativo y los editores no asumen ninguna responsabilidad respecto de ellos. los editores, la revista o el IMDFIN no se hacen responsables por posibles errores y omisiones en la revista. A su vez, los editores no se responsabilizan por la calidad, veracidad o cualquier otra característica de los productos o servicios anunciados. Prohibida su reproducción parcial o total, así como cualquier forma de almacenamiento o transmisión por ninguna forma o ningún medio, que no tenga el permiso expreso de la revista o el IMDFIN. Certificado de licitud de contenido y título: permiso en trámite. Reservas de derechos de publicaciones periódicas: permiso en trámite.

Envíe sus comentarios a la Dirección Editorial: comentarios@imdfin.com.mx

Todas las cartas deben presentar nombre completo del autor, dirección y teléfono. En caso de ser necesario, las cartas serán resumidas y/o editadas en función de su claridad y extensión. Las cartas y/o artículos enviados son responsabilidad de los autores y no reflejan la postura ideológica de la revista o el IMDFIN.

En la presente publicación, al señalar como objeto de estudio a las Entidades Federativas o Estados, se contemplan indistintamente los Estados Libres y Soberanos, a los que se refiere el artículo 116 de la Constitución Política de los Estados Unidos Mexicanos, y a la Ciudad de México, regulada por el numeral 122 de dicho ordenamiento legal. Si bien conceptualmente no son equivalentes, por la prevalencia en el uso de la voz “Estados”, se refirieron o graficaron de forma semejante en este análisis, pero de ninguna manera se sugiere que la Ciudad de México sea un Estado de la Federación.

Las fotografías de los funcionarios públicos fueron proporcionadas por ellos, u obtenidas de la página de Comunicación

Social de sus respectivos Estados o la página de la CONAGO.

Fuente de la portada: El Universal Banco de fotos Shutterstock

PRONÓSTICO DEL CLIMA

CONTENIDO

positivos y negativos de cada indicador.

En cada ejemplar de esta publicación estaremos dando a conocer los Top 5 de cada uno de ellos.

EN ESTA OCASIÓN TOCA EL TURNO DE LA NÓMINA.

El presente trabajo es un ejercicio resultado de la combinación entre de la Federación (para este número “Participaciones Federales 2018” ambiente “climático” para las Entidades Federativas. Comencemos.

CHUBASCOS LLUVIAS MODERADAS A INTENSAS TORMENTAS

TABASCO

LUIS POTOSÍ

Editorial

Lo más relevante

presentarán chubascos o lluvias moderadas en los Estados de San Luis Potosí Tabasco en donde la Auditoría Superior de Federación está solicitando la aclaración ejercicio de $1 mil 508 millones de pesos 014 millones, respectivamente; si logran hacer las Entidades Federativas mencionadas, pasaremos entonces a lluvias con posibilidad de convertirse en Tormentas Eléctricas, sobre todo en aquellos donde se carezca de documentación comprobatoria del gasto o peor aún, no documento alguno.

AGUASCALIENTES MICHOACÁN • VERACRUZ

Para llegar a estas cifras se tuvieron que consolidar las distintas nóminas con las que cuenta un gobierno. Se consideró la correspondiente a empleados sindicalizados, de confianza, nómina magisterial y personal de salud.

La dependencia de los Estados hacia la Federación

Disciplina financiera e impulso a la infraestructura social

Se manifestaran lluvias moderadas a intensas en los Estados de Aguascalientes, Michoacán y Veracruz, que presentan 18 solicitudes de promoción de responsabilidad administrativa a tramitarse por sus órganos internos de control. Se tiene prevista una cantidad considerable de damnificados, es decir, funcionarios que serán destituidos y pasarán a formar parte de la estadística del desempleo, y hasta peor. Y todo por andar aprobando dictámenes de excepción a la licitación, no presentar documentación de cierre de obra, por permitir que personas ajenas a los concursantes se presenten a actos públicos relacionados con la adjudicación de obra, y la de sexto año, no contar con suficiencia presupuestal y andar otorgando contratos.

El gasto en comunicación social en la Federación y las Entidades Federativas

Se sugiere que se abriguen bien, que tengan un buen impermeable y busquen refugio en algún Albergue, hay 32 en total en el País y se les conoce también como Secretaría de la Contraloría. Busquen apoyo ahí.

de continuarse con estas erogaciones aclaradas” se tendrán muchas familias de funcionarios sancionados damnificadas. El DNIII no los rescatará.

¿Hay un verdadero combate a la corrupción en México?

La discrepancia financiera de las Entidades Federativas y los Municipios Los 27 mil millones en deuda no registrada por los gobiernos

Estados están propensos a que chubascos evolucionen a tormentas eléctricas, ya que entre ambos suman 10 mil millones de pesos por aclarar, y como cosas, no se prevé que entreguen documentación; si tuvieron más de un año tenerla lista, no lo podrán hacer en un meses.

Los retos de los gobiernos locales bajo la nueva disciplina financiera

La violación constitucional de los créditos de corto plazo para gasto corriente

recomienda a los funcionarios salir con paraguas, el cual debe ser de algún jurídico especializado en materia responsabilidad administrativa. También sugiere ir buscando un experto en presupuesto que les ayude a cuadrar las las cuentas por venir.

Hacia un nuevo federalismo hacendario

Ignacio Peralta, Gobernador de colima. Hacia un nuevo federalismo hacendario

Analizando al Estado de México Estado de México, líder en gasto superfluo

Pronóstico del clima Observaciones de Auditoría, la tormenta que se avecina

Conferencia Nacional del Gobernadores, la salida de 10 entidades federativas ¿Dejó de cumplir su función?

Desafortunadamente los presupuestos de egresos no hacen la consolidación; incluso, en algunos casos, las nóminas magisteriales y los servicios de salud se integran como parte de las Aportaciones Federales, es el caso de Baja California Sur, Campeche y Nuevo León; otros más los clasifican como Subsidios y Transferencias, siendo los Estados de Aguascalientes, Chihuahua, Colima, Guerrero, Hidalgo, Jalisco, Morelos, Nayarit, Oaxaca, Querétaro, Quintana Roo, Sinaloa, San Luis Potosí, Sonora y Tlaxcala quienes usan este criterio. Por último, los Estados de Chiapas, Durango, México, Michoacán, Puebla, Tabasco, Tamaulipas, Veracruz, Yucatán y Zacatecas los integran en el Capítulo 1000 Servicios Personales, lo cual nos parece adecuado, porque la salida del recurso finalmente es para pago de nómina y demás prestaciones.

Una vez que se consolida la nómina, se procede a determinar los porcentajes en razón del presupuesto total aprobado, para tener una claridad sobre la cantidad de recursos del presupuesto que asignan; a nivel de porcentajes se obtiene una visión equitativa de lo que los Estados destinan para ese efecto.

Se y observaciones la recursos Indudablemente de lodazales, deberán alcanzados entre uno Los funcionarios podrán seguramente

SEPTIEMBRE 2020 WEATHER

VERACRUZ AGUASCALIENTES ESTADO

SEPTIEMBRE 2020

8 11 14 20 30 34 41 48 51 60 71 82 84 14 60 82

LOS 5 QUE MENOS GASTAN

1 2 3 4 5

Las herramientas informáticas en la administración pública

El control interno como componente fundamental en el ciclo de la fiscalización

T-MEC: inicia una nueva época en propiedad intelectual Horroróscopo de la corrupción

Noticias del IMDFIN

Viajando por…La Riviera Maya

LOS 5 QUE MÁS GASTAN

Las entidades de fiscalización superior como órganos de relevancia constitucional

El pacto de coordinación fiscal y su justicia retributiva, tres razones para evitar el debate apasionado. Una razón para encontrar su perfeccionamiento. Top

Los Estados que más gastan en nómina.

plazo, el salvavidas de los gobiernos locales

Retroactividad y ultraactividad, normativa en materia de responsabilidades administrativas

SEPTIEMBRE 2020 7

PRESUPUESTO

GASTO DE NÓMINA RESPECTO DEL TOTAL DE

GASTO DE NÓMINA RESPECTO DEL TOTAL DE PRESUPUESTO GASTO DE NÓMINA RESPECTO DEL TOTAL DE PRESUPUESTO GASTO DE NÓMINA RESPECTO DEL TOTAL DE PRESUPUESTO GASTO DE NÓMINA RESPECTO DEL TOTAL DE PRESUPUESTO

QUERÉTARO BAJA CALIFORNIA QUINTANA ROO SONORA YUCATÁN

GASTO

GASTO

TOTAL

PRESUPUESTO

TOTAL

GASTO

TOTAL

GASTO DE OBRA RESPECTO DEL TOTAL DE PRESUPUESTO 29.14 29.69 29.91 31.61 33.13 3.95 0.82 6.31 2.47 4.53 GASTO DE NÓMINA RESPECTO DEL TOTAL DE PRESUPUESTO

DE NÓMINA RESPECTO DEL TOTAL DE PRESUPUESTO

NÓMINA

TOTAL DE PRESUPUESTO GASTO DE NÓMINA RESPECTO DEL TOTAL DE PRESUPUESTO GASTO DE NÓMINA RESPECTO DEL

DE OBRA RESPECTO DEL TOTAL DE PRESUPUESTO

DE OBRA RESPECTO DEL

DE

GASTO DE OBRA RESPECTO DEL

DE PRESUPUESTO

DE OBRA RESPECTO DEL

DE PRESUPUESTO

GASTO

GASTO DE

RESPECTO DEL

GASTO DE OBRA RESPECTO DEL TOTAL DE PRESUPUESTO GASTO DE OBRA RESPECTO DEL TOTAL DE PRESUPUESTO GASTO DE OBRA RESPECTO DEL TOTAL DE PRESUPUESTO GASTO DE OBRA RESPECTO DEL GASTO DE OBRA RESPECTO DEL 48.52 4.35 8.57 12.45 4.15 1.89 48.34 47.54

CONTENIDO 92 97 104 108 111 116 120 123 127 132 134 136 140 141 142 144

NÓMINA TOP 5

5

Nómina

Top 5 Top 5 Presupuesto per Cápita Créditos de

corto

Tecnología & Vanguardia Entretenimiento De nuestra biblioteca Buzón de lectores 104 134

Septiembre es un mes de conmemoración para México por el movimiento de Independencia iniciado en 1810. En el IMDFIN nos sumamos a la Fiesta Nacional, pero tenemos otro motivo de celebración y es la publicación del primer ejemplar de nuestra revista bimestral.

El IMDFIN nace en el año 2017 como respuesta a varias preguntas sobre la Disciplina Financiera que llevan a cabo los Estados y Municipios, en el marco de la Ley de la materia publicada un año atrás.

A lo largo de este tiempo hemos recopilado información financiera de la Federación, Estados y Municipios con el objetivo primordial de comunicar estos datos a la ciudadanía de una forma concreta, sencilla y entendible.

No ha sido fácil esta aventura. Hemos lidiado, creo que esta es la palabra adecuada, con el manejo de la información. Son muy pocos gobiernos que se toman en serio el papel de la transparencia. Muchos de ellos, publican lo estrictamente necesario y la mayoría tiene laberintos mitológicos en sus páginas de transparencia.

Aun así, el IMDFIN ha logrado consolidar la información y expresarla en 6 indicadores principales y una batería de subindicadores, que muestran de manera clara cuál es el origen y aplicación de los recursos públicos.

SEPTIEMBRE 2020

EDITORIAL

En el Instituto estamos sabedores que la información es poder para la toma de decisiones. No concebimos al País sin las herramientas necesarias para que la sociedad se informe sobre el acontecer de las políticas públicas y el ejercicio de los recursos.

En México existen muchas organizaciones serias y responsables encargadas de evaluar el comportamiento de las estructuras de gobierno; pero también consideramos que podíamos aportar un complemento en el segmento de las Finanzas Públicas. Hoy y desde aquí, reconocemos la labor de esas organizaciones de la sociedad civil, y nos adherimos a sus esfuerzos por evaluar e informar a los Ciudadanos.

El IMDFIN es un espacio de análisis y evaluación; pero también es una oportunidad de expresión de los actores políticos y financieros. Apostamos a la evaluación, y también a la construcción de un País e instituciones que valoren permanentemente estas acciones. Queremos que México y sus Gobiernos mejoren, y dentro de las opciones con las que cuentan están nuestros resultados y conclusiones.

Un Gobierno debe escuchar lo bueno y lo malo sobre su actuación, para poder ofrecer mejores acciones y programas a sus Gobernados. Entre más abierto sea a la crítica, y en nuestro caso será constructiva, más rápido será el trayecto a un Gobierno de Resultados.

De ninguna manera pretendemos señalar de manera dolosa y tendenciosa lo que está mal. Buscamos

soluciones a problemas comunes. Queremos un País de vanguardia, pero juntos: Sociedad y Gobierno.

En estos tiempos tan difíciles y complejos, la división y la crítica tendenciosa no nos lleva a nada, más que a perder tiempo valioso que hoy no tenemos.

Ha llegado la hora de sumarse, no todos los problemas los va a resolver el gobierno, ni toda la carga es de la Ciudadanía. Necesitamos encontrar ese punto de equilibrio, de armonía. Sabemos muy bien que los Gobiernos están dispuestos a escuchar, pero con elementos, bases y argumentos; y por el otro lado, la sociedad también entiende y espera resultados.

Este es el inicio de un proyecto institucional, una aportación de nuestra parte para el fortalecimiento y consolidación de una cultura de información, transparencia y comunicación.

Esperamos sea de su agrado e interés, pero lo más importante es que sea de utilidad para la Nación.

Un agradecimiento al equipo que ha hecho posible este logro, sin ustedes no hubiéramos tenido éxito.

A nuestros seguidores y ahora lectores, les agradecemos su confianza y tiempo. Esperemos estar a la altura de lo que requieren.

FRANKLIN CORLAY. • PRESIDENTE DEL CONSEJO •

SEPTIEMBRE 2020 9 EDITORIAL

ACT. CÉSAR HIDALGO RUIZ Asesor Financiero Tel. 55 21050501 • 351 1081480 • 618 3216176

CASO LOZOYA

Las diferencias entre algunos Ejecutivos Estatales contra el Subsecretario de Salud cada vez se hacen más grandes. Eso no sirve para el control de la pandemia. Se requiere un trabajo coordinado real, sin acusaciones mutuas. No se trata de saber quién tiene la razón, sino de evitar los contagios y muertes. Pasamos la barrera de las 70 mil defunciones, y contando. En ejercicio de recursos no solamente existe opacidad, es necesario informar a los ciudadanos los costos de la pandemia. México se merece esa información.

EL REGRESO A CLASES

Se hace pública la denuncia presentada por el ex Director General de Pemex. Se dieron a conocer nombres de los involucrados y abarcan dos sexenios. Nadie se ha hecho responsable de la publicación de la denuncia presentada. Del lado del denunciante niegan la filtración y en el mismo sentido están las autoridades. Algunos dicen que es un show mediático, otros que el combate a la corrupción va en serio. Más allá de un debate, esto se va a resolver en el momento en que se conozca el material probatorio. Del dicho al hecho, hay un enorme trecho.

COVID 19

Agosto marca el inicio del calendario escolar. El Secretario de Educación señaló que México no se rinde y comenzó las clases; la realidad es que, si quiere hablar en términos de eficiencia, sólo el 5% de los estudiantes en situación de pobreza cuentan con equipo de cómputo. Las clases vía televisión tienen un gran defecto: no es interactivo. Se debe reconocer que México y muchos países no cuentan con la infraestructura para enfrentar este problema, no estamos preparados para un esquema de autoaprendizaje. La pandemia nos llevó a esto y debemos verlo como una oportunidad. El Gobierno tiene en sus manos dar un salto cuántico en materia educativa; debemos explorar el autoaprendizaje como una herramienta de conocimiento. Dependerá en mucho de los estudiantes, pero también del Gobierno. Hay que preparar contenidos en este sentido.

SEPTIEMBRE 2020 11 LO MÁS RELEVANTE

Fuente: El Universal.

Todo indica que el nuevo ring son los medios de comunicación, tanto los tradicionales, digitales y las “benditas” redes sociales. Con los videos recientemente expuestos cuyos protagonistas son actores políticos se inicia en este sexenio la exhibición de actos de corrupción. La tecnología permite hacer grabaciones de forma profesional y sencilla. La pregunta obligada es ¿Cuántos videos habrán? La segunda es ¿Quiénes son los protagonistas? Mientras no haya un castigo a los corruptos, todo quedará en linchamiento político – mediático.

VIDEOESCÁNDALOS

LA UNIDAD DE INTELIGENCIA FINANCIERA

Santiago Nieto es uno de los Funcionarios que se ha puesto la camiseta en serio. Tiene las facultades suficientes y las emplea para frenar las operaciones con recursos de procedencia ilícita. Un Servidor Público que, sin reflectores, pero con muchos resultados, se está ganando la confianza de todos. Ha puesto a prueba a todo el sistema de procuración e impartición de justicia de tal manera que a través de sus investigaciones se está creando una nueva forma de atacar al crimen organizado. Los aciertos van desde estructuras de narcotráfico, hasta sindicatos, pasando por actores políticos, empresarios y despachos fiscales; vamos, no hay distinción alguna. Sin duda genera incomodidad para muchos, pero también genera más adeptos. Indudablemente se ha convertido en el Guardián del Sistema Financiero Mexicano. Podría convertirse en un orgullo para México, no nos adelantemos; su trabajo será ejemplo en otros Países. Esperemos no equivocarnos. Enhorabuena.

SEPTIEMBRE 2020 12 LO MÁS RELEVANTE

Fuente: Latinus

Fuente: Yahoo Noticias

Fuente: La silla rota

Tel: + 506 8730 2052

Entire cottage hosted by Carolina 12 guests · 5 bedrooms · 7 beds · 5 baths

ADD DATE IN: https://www.airbnb.com/ rooms/18697119?s=67&unique_share_id=eba1a79f0721-402c-ad20-8171c6af361f

Puntarenas,

Monteverde, Provincia de

Costa Rica

Licenciado en Derecho y Ciencias Sociales. Socio Fundador del IMDFIN. Desde el año 2004 es Consultor en temas de Finanzas Públicas y Auditoría. Especialista en integración de Proyectos de Inversión en el Sector Público y Privado. Autor de obras como Integración de Libros Blancos, 23 Guías de Auditoría Municipal y recientemente Faltas Administrativas, lo que la ley quiere decir.

LA DEPENDENCIA DE LOS ESTADOS HACIA LA FEDERACIÓN

Desde hace varios años hemos visto que los Estados dependen cada vez más de los recursos “enviados” por la Federación, vía Aportaciones y Participaciones Federales. En este sentido, se debe precisar que el mecanismo de asignación deviene de la Ley de Coordinación Fiscal y está basada en fórmulas de asignación. En el caso de las Participaciones, se contemplan 3 grandes elementos: Recaudación Federal Participable, Población y Producto Interno Bruto de cada Entidad Federativa. En el caso de las Aportaciones Federales, están enfocados a niveles de pobreza.

Actualmente existe un debate sobre los criterios establecidos de las fórmulas de asignación y se

está proponiendo un cambio en las mismas para hacer la distribución más justa y equitativa, se habla entonces de un Nuevo Pacto Fiscal.

En este pequeño análisis, es necesario decir que la Federación no “envía” recursos. Más bien los distribuye conforme a reglas ya establecidas.

Dicho esto, analicemos la realidad de los Estados respecto de los Recursos Federales vía Participaciones, Aportaciones, Convenios y Acuerdos de Coordinación, previstos en todos los Presupuestos de Egresos de las Entidades Federativas y en el Presupuesto de Egresos de la Federación.

¿QUÉ ESTÁ PASANDO? LOS ESTADOS NO RECAUDAN.

DEPENDENCIA DE LOS ESTADOS HACIA LA FEDERACIÓN. 2019

Gráfica

Los Gobiernos Estatales no pueden seguir dependiendo de los Recursos que provienen de la Federación. La Coordinación Fiscal debe cambiar; no es Coordinación, es Dependencia que en muchos casos prácticamente es total.

Se debe transitar a una política de equilibrio presupuestal donde los Estados hagan su mejor esfuerzo por recaudar y producir, en lugar de esperar. Casos críticos los que están por arriba del 90% de sus ingresos que provienen de la Federación.

SEPTIEMBRE 2020 14 ANÁLISIS FINANCIERO

LIC. FRANKLIN CORLAY.

CDMX GUERRERO SONORA OAXACA ESTADO DE MÉXICO TABASCO QUINTANA ROO TLAXCALA NUEVO LEON MICHOACÁN MAYOR DEPENDENCIA

elaborada por el Instituto Mexicano de Evaluación de la Disciplina Financiera, con información de las Leyes de Ingresos de los Estados 2019 publicadas en sus respectivos Órganos de Difusión Local.

5

PORENTAJES DE LOS RECURSOS FEDERALES EN LOS INGRESOS DE LOS ESTADOS TOP 5 MENOR DEPENDENCIA TOP 47.67% 71.10% 73.13% 75.26% 75.67% 78.95% 79.79% 81.23% 82.16% 83.09% 83.17% 83.52% 84.94% 85.14% 85.94% 86.11% 87.51% 88.21% 88.23% 88.95% 89.71% 89.85% 89.97% 90.66% 90.98% 91.88% 92.66% 93.21% 94.44% 94.53% 94.83% 97.08% CDMX SON MEX Q_ROO NL CHIH BC GTO COAH COL AGS BCS JAL YUC CHIS QRO TAMPS CAMP ZAC SIN NAY VER HGO SLP DGO PUE MOR MICH TLAX TAB OAX GRO

Hay un serio problema: los Estados no generan recursos o ingresos propios suficientes. Son muy pocos los que tratan de equilibrar sus finanzas mediante la recaudación interna; la gran mayoría está dependiendo directamente de Participaciones y Aportaciones principalmente.

Como pacto federal, recordemos que estos recursos son recaudados por la Federación, y su distribución se regula a través de fórmulas de asignación. Puede haber casos donde la recaudación federal es altísima, y la asignación de recursos para ese mismo Estado sea baja. ¿La razón? Los criterios de pobreza. Por eso se dice que un Estado rico, sostiene a uno pobre.

Las Entidades Federativas que menos dependencia tuvieron en el año 2019 fueron: Ciudad de México con 47.67%, Sonora con 71.10%, Estado de México con 73.13%, Quintana Roo con 75.26% y Nuevo León con 75.67%.

El ideal es la Ciudad de México, que de cada 100 pesos, $47.67 provienen de la Federación y $53.33 pesos los genera por sí misma. Si nos damos cuenta, Sonora es un estado agroindustrial y ganadero; el Estado de México y Nuevo León son industriales con alta concentración de población y Quintana Roo un destino turístico de excelencia.

En el año 2019 los Estados que más dependían de la Federación eran Guerrero con un 97.08%, Oaxaca con un 94.83%, Tabasco con 94.53%, Tlaxcala con 94.44% y Michoacán con 93.21%.

Por ejemplo, en el caso de Guerrero, quiere decir que por cada 100 pesos, $97.08 provienen de la Federación vía Participaciones y Aportaciones y ellos sólo generan como recursos propios $2.92 pesos.

FUENTE: ELABORADO POR IMDFIN CON DATOS DE LOS PRESUPUESTOS DE EGRESOS 2020 DE LAS ENTIDADES FEDERATIVAS

PARTICIPACIONES, APORTACIONES Y CONVENIOS FEDERALES PARA LOS ESTADOS

FUENTE: ELABORADO POR IMDFIN CON DATOS DE LOS PRESUPUESTOS DE EGRESOS 2020 DE LAS ENTIDADES FEDERATIVAS

SEPTIEMBRE 2020 15 ANÁLISIS FINANCIERO “ ”

LOS QUE MENOS DEPENDEN DE LA FEDERACIÓN 2020

PARTICIPACIONES, APORTACIONES Y CONVENIOS FEDERALES PARA LOS ESTADOS

LOS QUE MÁS DEPENDEN DE LA FEDERACIÓN 2020

ANÁLISIS FINANCIERO

Para el año 2020, en el Top 5 de los Estados que más dependen de la Federación, cambiaron algunos Estados y el orden, quedando de la siguiente manera: Guerrero otra vez en primer lugar de dependencia con 97.09%, Tlaxcala con 94.10%, Nayarit con 93.68%, Morelos con 92.92% y Oaxaca con 91.86%

De 2019 a 2020 evolucionaron de la siguiente manera:

Mientras que Morelos en el año 2019 tuvo una dependencia del 92.66%, en 2020 pasó al 92.92%; Nayarit en 2019 dependía en el 89.71%, pasando en 2020 a 93.68%, cayendo substancialmente.

En 2020, las Entidades Federativas con menor dependencia, fueron la Ciudad de México nuevamente con 51.56%, Sonora con 66.15%, Estado de México con 72.10%, Yucatán con 73.24% y Chihuahua con 75.60%.

La Ciudad de México, Sonora y el Estado de México bajaron en su proyección de recaudación, pero se siguen manteniendo en el Top 5 de los que menos dependen; mientras que Yucatán y Chihuahua se suben a la carrera de los que menos dependen.

DEPENDENCIA DE LOS ESTADOS

Gráfica elaborada por el Instituto Mexicano de Evaluación de la Disciplina Financiera, con información de las Leyes de Ingresos de los

Los Gobiernos Estatales no pueden seguir cambiar; no es Coordinación, es Dependencia

Se debe transitar a una política de equilibrio esperar. Casos críticos los que están por

SEPTIEMBRE 2020 16

CDMX GUERRERO SONORA TLAXCALA ESTADO DE MÉXICO NAYARIT YUCATAN MORELOS CHIHUAHUA OAXACA MAYOR DEPENDENCIA

5

HACIA PORCENTAJES DE LOS RECURSOS FEDERALES EN LOS INGRESOS DE LOS ESTADOS TOP 5 MENOR DEPENDENCIA TOP 97.09% 94.10% 93.68% 92.92% 91.86% 91.43% 90.91% 90.89% 90.24% 89.50% 88.47% 87.87% 86.85% 86.23% 85.86% 85.84% 85.43% 84.70% 83.95% GRO TLAX NAY MOR OAX TAB PUE VER DGO MICH CAMP ZAC BCS QRO HGO CHIS TAMPS COAH JAL

TOP 5 DE LOS ESTADOS QUE MÁS DEPENDEN Guerrero $97.08 $97.09 Oaxaca $94.83 $91.86 Tabasco $94.53 $91.43 Tlaxcala $94.44 $94.10 Michoacán $93.21 $89.50 2019 2020 “ ”

FUENTE: ELABORADO POR IMDFIN CON DATOS DE LOS PRESUPUESTOS DE EGRESOS 2020 DE LAS ENTIDADES FEDERATIVAS

ANÁLISIS FINANCIERO

El promedio nacional en el 2020 se ubica en 83.34% lo cual significa 1.65% menos que en 2019. El avance es mínimo pero es un indicativo de que los Estados pretenden recaudar más recursos propios.

Esto está íntimamente relacionado con la capacidad de los Gobiernos Locales para recaudar ingresos propios. En el año 2020 los Estados que más recaudan son Ciudad de México, Quintana Roo, Chihuahua, Nuevo León y Baja California Sur.

Caso contrario son Guerrero, Chiapas, Tlaxcala, Oaxaca y Michoacán, que son los que menos recaudan.

HACIA LA FEDERACIÓN. 2020

LOS QUE MENOS DEPENDEN DE LA FEDERACIÓN 2020

FUENTE: ELABORADO POR IMDFIN CON DATOS DE LOS PRESUPUESTOS DE EGRESOS 2020 DE LAS ENTIDADES FEDERATIVAS

los Estados 2020 publicadas en sus respectivos Órganos de Difusión Local. seguir dependiendo de los Recursos que provienen de la Federación. La Coordinación Fiscal debe Dependencia que en muchos casos prácticamente es total. equilibrio presupuestal donde los Estados hagan su mejor esfuerzo por recaudar y producir, en lugar de por arriba del 90% de sus ingresos que provienen de la Federación.

FUENTE: ELABORADO POR IMDFIN CON DATOS DE LOS PRESUPUESTOS DE EGRESOS 2020 DE LAS ENTIDADES FEDERATIVAS

Por último un dato muy interesante. Si queremos salir de la dependencia de la Federación, las Entidades deben migrar del cobro de impuestos, a la obtención de recursos por prestacion de servicios, y para ello construimos un indicador. Hemos sostenido que los Gobiernos son especialistas en cobrar impuestos, pero son nuevos tiempos, y ahora, atendiendo al concepto de -nueva normalidad”, se debe voltear a la opción de generar recursos por servicios.

Actualmente existen ejemplos claros de que es posible generar ingresos en mayor cantidad por servicios, que por impuestos, y para ello los Gobiernos Estatales de Guanajuato y Baja California han puesto el ejemplo.

SEPTIEMBRE 2020 17

82.59% 80.30% 79.99% 79.33% 78.02% 77.20% 76.87% 76.15% 75.60% 73.24% 72.10% 66.15% 51.56% AGS SLP COL GTO SIN BC Q_ROO NL CHIH YUC MEX SON CDMX

PARTICIPACIONES, APORTACIONES Y CONVENIOS FEDERALES PARA LOS ESTADOS

PARTICIPACIONES,

LOS QUE MÁS DEPENDEN DE LA FEDERACIÓN 2020

APORTACIONES Y CONVENIOS FEDERALES PARA LOS ESTADOS

ANÁLISIS FINANCIERO

En el año 2020 Guanajuato generó el 12.29% de sus ingresos totales por prestación de servicios y el 8.38% por impuestos; mientas que Baja California proyectó el 11.53% de ingresos por prestación de servicios contra el 11.24% por impuestos. Es posible lograrlo.

En el lado opuesto, Puebla, Guerrero y Sonora son los que menos ingresos por servicios generan. Como se aprecia en el gráfico la mayoría de los Estados no llegan ni al 2% de recursos de esta naturaleza, un área de oportunidad para mejorar indudablemente.

Solamente hay 2 Estados Productivos, lo que significa que tienen más servicios que impuestos.

En el año 2021, viendo estos escenarios, es complicado que la tendencia cambie, se requieren trabajos adicionales y una reestructura financiera, sobre todo en la prestación de servicios, para tratar de equilibrar el ingreso por cobro de impuestos, contra el ingreso por prestación de servicios. Esta medida logrará disminuir la dependencia de recursos hacia la Federación. Deberán aplicarse otras medidas, pero esta puede funcionar en el corto plazo.

La política presupuestal desde el Gobierno Federal es apostar a la austeridad y combatir a la corrupción. Más allá de que si esto es suficiente o no, la realidad es que los Gobiernos Locales deben migrar hacia nuevas fuentes de financiamiento. Cada vez es más complicado subsidiar la prestación de servicios. El cobro de los servicios, aunque legal, es un costo político que no lo quieren asumir los gobernantes en turno. Es momento de tomar decisiones.

SEPTIEMBRE 2020 18

GUANAJUATO PUEBLA BAJA CALIFORNIA GUERRERO SONORA GENERACIÓN DE INGRESOS

VS GENERACIÓN POR PRESTACIÓN DE SERVICIOS DEL ESTADO. 2020 ESTADOS QUE GENERAN MÁS INGRESOS POR SERVICIOS QUE POR IMPUESTOS TOP MÁS SERVICIOS QUE IMPUESTOS 3 TOP MÁS IMPUESTOS QUE SERVICIOS 3 8.38% 33.08% 11.24% 9.62% 10.52% 7.15% 11.60% 6.04% 4.68% 12.57% 5.37% 10.40% 6.53% 11.26% 5.05% 11.60% 22.72% 5.74% 9.38% 19.94% 15.71% 9.06% 12.05% 9.66% 4.86% 4.97% 12.07% 4.40% 13.05% 9.89% 2.85% 8.97% 12.29% 12.09% 11.53% 4.82% 3.92% 2.90% 1.96% 1.80% 1.22% 1.20% 0.96% 0.63% 0.55% 0.51% 0.43% 0.41% 0.41% 0.39% 0.38% 0.37% 0.33% 0.31% 0.30% 0.20% 0.17% 0.14% 0.12% 0.12% 0.10% 0.09% 0.06% 0.04% GTO CDMX BC AGS YUC SLP MEX VER TLAX QRO NAY JAL MOR ZAC HGO SIN Q_ROO TAB DGO CHIH NL CAMP TAMPS COL OAX MICH COAH CHIS BCS SON GRO PUE Porcentajes de Ingresos 2020. Ingresos por Productos y Servicios vs Contribuciones. ¿Quiénes generan mas recursos y cobran menos impuestos?. Imp + Der +Apr Productos + Servicios “ ”

Gráfica elaborada por el Instituto Mexicano de Evaluación de la Disciplina Financiera, con información de las Leyes de Ingresos de los Estados 2020 publicadas en sus respectivos Órganos de Difusión Local.

POR IMPUESTOS

Análisis, prevención y Código de Compliance.

DUMA somos una firma que ha diseñado un modelo integral para fomentar condiciones de seguridad y desarrollo económico en diálogo con el entorno social.

Integramos un equipo con más de 15 años de experiencia en atención, trabajo y estudio de problemáticas sociales.

Pretendemos contribuir a la gobernanza empresarial y comunitaria a través de:

• Revisión de la seguridad pública y jurídica para cada proyecto e inversión;

• Análisis del entorno social para comprender la viabilidad del proyecto y reducir riesgos sociales.

• Investigación de las condiciones de seguridad pública para configurar un plan de acción.

La integración del Código de Compliance como parte de la cultura organizacional , determina los patrones, valores, lenguaje, historias y prácticas de la empresa; se fortalece, realizando el análisis e impacto social en la operación de cada proyecto a partir del mapeo de actores.

DUMA, S.C.

www.duma.mx

hola@duma.mx

1

Director Ejecutivo de Estructuración y Financiamiento a Gobiernos de Banorte

Director ejecutivo de Estructuración y Financiamiento a gobiernos

Egresado del Instituto Tecnológico Autónomo de México ( donde curso la licenciatura en economía y obtuvo un posgrado en Dirección y Gestión Pública Local por la Universidad Carlos III de Madrid

DISCIPLINA FINANCIERA E IMPULSO A LA INFRAESTRUCTURA SOCIAL

I. MARCO CONTEXTUAL

1. Antecedentes

Durante los años 90 y principios de los años 2000 un creciente número de provincias de América Latina comenzaron a tener problemas para pagar el servicio de su deuda, por ejemplo, en Brasil en 1991, el Gobierno Federal decidió pagar $108 millones de dólares en títulos de la deuda externa de la provincia de Minas Gerais. En un comunicado, el gobernador provincial dijo que no iría a rescatar los papeles que vencían. “No disponemos de $108 millones de dólares. Pagar los eurobonos significaría no poder cumplir con compromisos internos, como los sueldos de los funcionarios”, informó el gobernador.

provincias una reducción en las transferencias del orden del 13%, una reducción del 60% del déficit fiscal y limitaciones al endeudamiento provincial. Sumándose a la lista, en Estados Unidos la Ciudad de Detroit se declaró en quiebra en 2013.

En México, si bien el contexto era muy diferente, se comenzó a analizar el endeudamiento de las entidades federativas y municipios bajo los siguientes planteamientos:

• Aunque el porcentaje que representaba el endeudamiento subnacional del PIB Estatal, todavía estaba bastante bajo, había crecido de forma importante la deuda. Los balances presupuestarios eran frecuentemente deficitarios.

Subdirector de Inteligencia de Mercados de Banorte

En Argentina, en 2001 se inició un periodo de crisis de pagos. Los diferentes niveles de gobierno presentaron serias dificultades para cumplir con sus obligaciones y en varios aparecieron importantes atrasos en el pago de los salarios. Como parte del rescate, el gobierno nacional puso en marcha un esquema de canje voluntario de la deuda, se dispuso que las deudas provinciales pudieran voluntariamente convertirse en Préstamos Garantizados o Bonos Nacionales Garantizados (BOGAR). En contraparte, se negoció con las

EXAMINEMOS ALGUNAS CIFRAS:

Como se observa en el gráfico siguiente, la deuda de las entidades federativas estuvo creciendo a tasas aceleradas de 2009 a 2011 en un promedio anual de 24.4%, esto asociado a la crisis económica nacional. Destaca que, después de esos años, la tasa de endeudamiento se vino desacelerando paulatinamente, hasta llegar a un 5.2% en términos nominales (3.0% real) en 2015.

• Los financiamientos se adjudicaban de forma diversa sin una regla de evaluación homogénea definida a nivel nacional.

• No había transparencia en la información de la totalidad de las obligaciones de los estados y municipios, porque solo se registraban los créditos respaldados con participaciones federales.

• Unos pocos gobiernos estaban sobreendeudados.

SEPTIEMBRE 2020 20 ANÁLISIS JURÍDICO

JORGE GÓMEZ LECHUGA

ALEJANDRO DOMÍNGUEZ GÓMEZ

FUENTE: SHCP

Por su parte, la relación Deuda/PIB Estatal aumentó de 1.6% en 2006 a 3.1% en 2013-2015, destacando que en ese trienio se estabilizó.

2. Principios teóricos de la sostenibilidad de la deuda

La literatura económica establece que la deuda pública es sostenible a largo plazo, si crece a una tasa igual al crecimiento del PIB por ser la fuente de generación de riqueza y de ingresos de los gobiernos a través de los impuestos.

El Principio de sostenibilidad es que si los gobiernos aplican esa deuda a inversión pública productiva que contribuya al crecimiento del PIB, la deuda puede crecer en la misma proporción que el PIB.

3. Aplicación en México del principio de sostenibilidad

Como resultado de un fuerte debate en el Congreso de la Unión y con la concurrencia de los bancos y otros participantes de este mercado, el 26 de mayo de 2015 se publicó en el Diario Oficial de la Federación, el Decreto por el cual se aprobaron diversas reformas y adiciones a la Constitución en materia de Disciplina Financiera de las Entidades Federativas y los Municipios.

En dichas reformas y adiciones se otorgaron nuevas facultades al Congreso de la Unión, entre las que destacan: establecer en las leyes las bases generales para que los gobiernos subnacionales incurran en endeudamiento; los límites y modalidades para afectar sus respectivas participaciones; la obligación de inscribir y publicar la totalidad de sus empréstitos y obligaciones de pago en un registro público único; la necesidad de contar con un sistema de alertas sobre el manejo de la deuda; así como sanciones aplicables a los servidores públicos que no cumplan sus disposiciones. Adicionalmente, a través de una comisión legislativa bicameral, la facultad de analizar la estrategia de ajuste para fortalecer las finanzas públicas de los estados, en caso que celebren convenios con el Gobierno Federal para obtener garantías.

Conforme a estas adiciones, se incluyó en la legislación reglamentaria las modalidades y condiciones de la deuda pública que deberían contratarse mediante licitación pública, así como los mecanismos necesarios para asegurar condiciones de mercado o mejores que éstas.

Estas modificaciones y adiciones constitucionales son relevantes porque contienen los lineamientos de lo que será la normatividad secundaria, como veremos a continuación.

Un año después, el 27 de abril de 2016, se promulgó la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios (LDF), además se reformaron la Ley de Coordinación Fiscal, la Ley Federal de Deuda Pública y la Ley General de Contabilidad Gubernamental.

En ese mismo año se publicaron la Ley de Responsabilidad Hacendaria, los Lineamientos para la presentación homogénea de información financiera por Consejo Nacional de Armonización Contable, el Reglamento del Registro Público Único y los Lineamientos de la Metodología para el Cálculo del Menor Costo Financiero.

En 2017 se publicó el Reglamento del Sistema de Alertas, los resultados del sistema de alertas para estados, el Sistema del Registro Electrónico y Modificaciones a la Circular Única de Bancos.

En 2018 se realizaron reformas y adiciones a la LDF y modificaciones a la presentación homogénea de

SEPTIEMBRE 2020 21 ANÁLISIS JURÍDICO

FUENTE: SHCP

información financiera, así como los resultados del sistema de alertas en este caso para municipios.

En este contexto, todos los estados realizaron la homologación de sus leyes de deuda pública y disposiciones secundarias relacionadas. Este es un cambio importante, ya que con anterioridad a la LDF, cada entidad federativa tenía una ley de deuda pública local y entre ellas diferían considerablemente, algunas eran muy restrictivas y otras muy permisivas.

Como se analizó, el nuevo andamiaje normativo y metodológico es muy amplio, por lo que conviene hacer un repaso de sus características más relevantes.

II. CARACTERÍSTICAS DE LA LEY

De manera analítica la Ley de Disciplina Financiera se podría dividir en los seis grandes agregados siguientes:

A. Equilibrio presupuestal

B. Distinción del tipo de financiamientos

C. Sistema de Alertas

D. Procesos competitivos

E. Registro Público Único (RPU)

F. Aval Federal

A. Equilibrio presupuestal

El objetivo del equilibrio presupuestal es lograr finanzas públicas locales sostenibles en el mediano y largo plazo, con reglas para un uso más eficiente del gasto público y de los recursos de financiamiento. Destacan dos aspectos importantes:

• Los estados y municipios deberán generar balances presupuestarios sostenibles. Se cumple con esta premisa, cuando al final del ejercicio fiscal y bajo el momento contable devengado, dicho balance sea mayor o igual a cero.

• Solo hay dos casos de excepción para que se rompa con el equilibrio presupuestario: cuando se reduzca el PIB real y como consecuencia caigan las participaciones federales y en casos de desastre natural declarado.

Por el lado de ingresos públicos:

• Se establece un Techo de Financiamiento Neto que deberá estar determinado por los resultados del Sistema de Alertas.

• Este candado es relevante ya que antes de la promulgación de la LDF los gobiernos y congresos locales establecían los límites de deuda en sus leyes de ingresos.

SEPTIEMBRE 2020 22 ANÁLISIS JURÍDICO

no quedan determinadas por los Techos de El objetivo del Sistema de Alertas es que la deuda pública sea sostenible en el corto, mediano y largo plazo. En el Sistema se establecieron los siguientes tres indicadores sobre el nivel y trayectoria de

i) Indicador de deuda pública y obligaciones sobre Ingresos de libre disposición, vinculado con la

ii) Indicador de servicio de la deuda y de obligaciones sobre Ingresos de libre disposición, el cual está

iii) Indicador de obligaciones a corto plazo y proveedores y contratistas, menos los montos de efectivo, bancos e inversiones temporales, sobre Ingresos totales, el cual está relacionado con la liquidez, en específico muestra la disponibilidad financiera del gobierno local para hacer frente a sus obligaciones contratadas a plazos menores de 12

De acuerdo a la combinación de estos tres indicadores se obtiene una clasificación en el Sistema de Alertas y cada gobierno puede acceder a uno de los siguientes 3 Techos de Financiamiento

Un endeudamiento sostenible (verde), establece un Techo de Financiamiento Neto de hasta el equivalente al 15 por ciento de

Un endeudamiento en observación (amarillo), tendrá como Techo de Financiamiento Neto el equivalente al 5 por ciento de sus Ingresos

Un nivel de endeudamiento elevado (rojo), tendrá un Techo de Financiamiento Neto

Otro aspecto relevante a recordar es que para las obligaciones bancarias de corto plazo, conocidas como créditos de corto plazo, se establece un techo de financiamiento del 6% de los ingresos totales.

SEPTIEMBRE 2020 23 ANÁLISIS JURÍDICO

D. Procesos competitivos

El objetivo de establecer procesos competitivos es crear condiciones para que aumente el número de instituciones financieras y se tengan mejores condiciones financieras en el mercado. Operativamente, se establecen reglas para la publicación y contenidos de las

En el caso de los estados, para los financiamientos que rebasan los 12 meses el procedimiento y el número de participantes a convocar se establece de acuerdo a los siguientes montos:

PARTICIPANTES

Dos Invitaciones y una Oferta Irrevocable

Cinco Invitaciones y dos Ofertas Irrevocables

Licitación (proceso público y simultáneo con mínimo de cinco invitaciones y dos ofertas irrevocables)

Para las obligaciones contratadas a menos de 12 meses solo se requiere realizar dos invitaciones y una oferta irrevocable, independientemente del monto. Con ello se diferencian los procesos de contratación para créditos de largo plazo (mayores a 12 meses) de los de corto plazo (menor a 12 meses), dándole mayor agilidad a éstos últimos, ya que deben ser muy oportunos para resolver los problemas de liquidez.

Para contratar con las mejores condiciones de mercado se establece la regla de adjudicar a la institución financiera que ofrece la como la variable relevante para la comparación de ofertas y la contratación.

E. Registro Público Único (RPU)

El objetivo del RPU es fomentar la transparencia para que todos los participantes en el mercado conozcan los montos, tipos y características de los créditos y obligaciones contratados por los gobiernos. Esto permite que los actores del mercado cuenten con información confiable y completa para tomar sus

Previo a la LDF, la SHCP contaba con un Registro de Obligaciones y Empréstitos de Estados y Municipios,

el cual sólo obligaba a inscribir los adeudos que ofrecían como garantía o fuente de pago del financiamiento las participaciones en ingresos federales, dejando fuera al resto de los créditos y

Con la LDF la regla cambió. Actualmente se establece que todas las obligaciones contraídas por los gobiernos locales sean inscritas en el RPU, además este registro opera a través de una plataforma electrónica que permite a los gobiernos solicitar la inscripción de sus obligaciones en forma remota y en caso necesario, hacer las aclaraciones correspondientes a través de la misma.

El objetivo es que los gobiernos que estén sobre endeudados tengan una parte de sus empréstitos con aval federal. Este instrumento, definido como “deuda estatal garantizada”, permite acceder a mejores condiciones de financiamiento a cambio de que los gobiernos subnacionales se comprometan a implementar un conjunto de acciones dirigidas a mejorar sus finanzas públicas. Cabe señalar que hasta el momento no se ha utilizado este

SEPTIEMBRE 2020 24 ANÁLISIS JURÍDICO

“ ”

FUENTE: LEY DE DISCIPLINA FINANCIERA DE LAS ENTIDADES FEDERATIVA Y LOS MUNICIPIOS. SHCP

Si es Menor a 40 millones de UDIS (Unidades de Inversión)

III. RESULTADOS DE LA IMPLEMENTACIÓN DE LA LEY

A. Se ha fortalecido la sostenibilidad de la deuda

La contratación de la deuda local se ha desacelerado sustancialmente, pasando de un crecimiento promedio anual de 5.6% entre 2013-2016, a 2.8% entre 20172018.

La deuda como proporción del PIB Estatal se ha reducido de 3.1% promedio en el periodo 2013-2016 al 2.9% entre 2017 y marzo de 2019.

El porcentaje de deuda a participaciones se redujo de 86% en promedio entre 2013-2016 a 73% en el periodo de 2017-marzo de 2019.

Poco tiempo después de la implementación de la LDF, tres estados han mejorado sus niveles en el Sistema de Alertas:

Coahuila (el único estado que ha tenido la clasificación más baja) pasó de endeudamiento elevado (rojo) a endeudamiento en observación (amarillo).

Michoacán y Veracruz pasaron de endeudamiento en observación (amarillo) a endeudamiento sostenible (verde).

B. La competitividad ha aumentado y se han mejorado las condiciones de los financiamientos

La LDF ha fomentado la participación de más bancos al dar certidumbre jurídica a las operaciones de financiamiento, así como mayor confiabilidad e información completa de la deuda y obligaciones. El número de participantes en cada concurso pasó de 4 a 6 en un año.

El margen financiero (sobre la TIIE) en operaciones con gobiernos subnacionales se ha reducido sustancialmente, al pasar de 1.86% ponderado en 2016 a 0.84% en el primer semestre de 2019.

SEPTIEMBRE 2020 25 ANÁLISIS JURÍDICO

FUENTE: SHCP

ANÁLISIS JURÍDICO

C. Se ha fomentado la transparencia

Todos los créditos y obligaciones se inscriben en el RPU por lo que los participantes de este segmento de mercado: oferentes de financiamiento, gobiernos, calificadoras de riesgo crediticio, investigadores y el público interesado conocen los montos y características financieras de los endeudamientos sólo con acceder a la plataforma de disciplina financiera de la SHCP.

IV. LA AGENDA

Infraestructura Social

De acuerdo con el Foro Económico Mundial, nuestro país ocupa la posición número 46 de 140 naciones en su Índice de Competitividad Global, a pesar de ser la onceava economía de mayor tamaño. Entre los factores que más incidencia tienen sobre la competitividad, se encuentra el estado de la infraestructura. México tiene los lugares 85 en pérdidas de transmisión de energía eléctrica, 71 en cobertura de agua potable, 70 en eficiencia del transporte aéreo y 47 en la calidad de las carreteras entre los 140 países evaluados.

La actual administración federal se ha impuesto una meta de crecimiento del 4% promedio anual. Casi el doble de la tasa anual de los últimos 10 años. Para alcanzar esta meta se requiere más inversión en

El desempeño del gasto de inversión de los gobiernos estatales ha sido contrario a este propósito. Entre 2012 y 2017 la inversión estatal se contrajo en promedio un 2.5% anual. En este contexto, la inversión se redujo de un 5.9% en 2012 a 3.9% en 2017 como proporción de su gasto total.

Para revertir esta tendencia se requiere un mayor nivel de inversión pública federal, de las entidades federativas y del sector privado.

Asimismo, el Gobierno Federal tiene como uno de sus principios básicos el lograr que el crecimiento se traduzca en desarrollo, es decir, que alcance a todas las capas sociales y que se mejore el bienestar de los mexicanos que han sido menos favorecidos.

En otras palabras, la gran prioridad nacional es el gasto en infraestructura con un alto impacto social, que en lo sucesivo denominaremos Infraestructura

Para atender este enorme reto, no bastan los recursos públicos, se requiere la activa participación del sector privado y muy especialmente del financiamiento, ya que permite potenciar las posibilidades de implementar proyectos de Infraestructura Social.

Equilibrio fiscal y financiamiento para el

Como fue indicado, una fuente natural de crecimiento del gasto en Infraestructura Social es el financiamiento, pero éste último tiene que ser

SEPTIEMBRE 2020 26

ANÁLISIS JURÍDICO

Los principios teóricos de la sostenibilidad de la deuda nacional indican que la misma debe crecer a una tasa igual al crecimiento del PIB por ser la fuente de generación de riqueza de las naciones.

Dadas las potestades tributarias y de gasto público de los gobiernos locales, la fortaleza de sus finanzas públicas proviene de sus fuentes básicas de recaudación de recursos. En otras palabras, para que la deuda subnacional sea sostenible, sus niveles de contratación deben crecer a un ritmo similar a sus fuentes de ingresos.

Lo anterior fue considerado en la LDF, ya que los techos de financiamiento neto se determinaron como un porcentaje de los ingresos de libre disposición.

De acuerdo a nuestras previsiones los estados tienen en su conjunto más de 130, 000 millones de pesos anuales de Techo de Financiamiento Neto, sin que se afecte su clasificación en el Sistema de Alertas, es decir dándole un sentido de sostenibilidad a su deuda.

La cifra muestra claramente que existe una masa crítica muy amplia por parte de los gobiernos subnacionales para detonar mediante el financiamiento el gasto en Infraestructura Social. Esto sería doblemente sostenible si los gobiernos perfeccionan su política fiscal para aumentar sus ingresos de libre disposición.

Sinergias de la banca de desarrollo con la banca comercial

En México la banca comercial ha desempeñado un papel muy activo en el financiamiento a estados y municipios. En la última década ha aumentado su participación, hasta cubrir un 60 % del total del financiamiento subnacional.

Parte importante de la estrategia futura para destinar más recursos a Infraestructura Social, será lograr una mejor complementariedad entre las instituciones de banca de desarrollo y de banca comercial, optimizando los recursos de ambos para potenciar y mejorar el destino de éstos, evitando la duplicidad y competencia entre este tipo de Instituciones.

Banobras, es la institución de banca de desarrollo que tiene el papel más activo en el mercado de financiamiento a gobiernos subnacionales. Es conveniente definir entre la banca comercial y Banobras premisas de actuación novedosas.

En este sentido proponemos algunas ideas:

• Establecer líneas de fondeo de Banobras a la banca comercial para dirigir recursos a proyectos de Infraestructura Social, con metas específicas de combinación de recursos que consideren las prioridades sectoriales y regionales.

Establecer garantías para créditos sindicados por la banca comercial, preferentemente para financiar aquellos grandes proyectos que demanden una gran cantidad de recursos.

• Desarrollar esquemas de garantía que potencien la utilización de fuentes de pago diferentes a las participaciones federales, como pudieran ser los impuestos locales.

• Crear una unidad de enlace y vinculación con la banca comercial, en la que se identifiquen oportunidades de inversión conjunta, se desarrollen productos financieros ad hoc, se dé seguimiento a las estrategias emprendidas y a los cambios en el entorno del mercado.

Banco de proyectos ejecutivos

Una de las mayores limitantes para desarrollar infraestructura, muchas veces no es la falta de recursos, sino el no contar con los proyectos necesarios para su ejecución.

SEPTIEMBRE 2020 27

FUENTE: ELABORACIÓN PROPIA CON BASE EN INFORMACIÓN DE LA SHCP

TECHOS DE FINANCIAMIENTO NETO ANUAL

AÑO Monto adicional Crecimiento % anual 2019 130,3352020 136,852 5.0% 2021 143,694 5.0% 2022 150,879 5.0% 2023 158,423 5.0%

2019- 2023

ANÁLISIS JURÍDICO

Se requiere tener un banco de proyectos evaluados listos para implementarse, para ello proponemos:

• Reorganizar, optimizar y ampliar los fondos destinados al desarrollo de estudios a nivel de idea, prefactibilidad, factibilidad y proyectos ejecutivos con dos grandes características:

a. los recursos no sean reembolsables;

b. se alimenten de aportaciones de los tres órdenes de gobierno.

• Fortalecer las unidades de evaluación de proyectos a nivel federal y desarrollar unidades de inversión en los estados vinculadas a las primeras. El enfoque que se propone para estas unidades de inversiones es:

a. privilegiar grandes proyectos de infraestructura de alto impacto estatal y regional;

b. detonar de forma masiva obras pequeñas en muchos municipios;

c. generar economías de escala en la provisión de servicios públicos buscando alternativas conjuntas intermunicipales.

V. OPTIMISMO POR LA AGENDA

Quisiéramos concluir de esta revisión sobre los resultados de la implementación de la LDF con un gran optimismo ya que ha permitido fortalecer el mercado de crédito de estados y municipios previendo que éste crezca de manera sostenible.

Los retos por venir están en el adecuado uso del financiamiento para aumentar los niveles de inversión en Infraestructura Social tan necesarios para el crecimiento del país.

Como vimos, la situación actual ofrece oportunidades diversas: equilibrio fiscal con finanzas públicas robustas, mayor gasto destinado a la inversión pública, más proyectos ejecutables, perfeccionar las sinergias del gasto público federal, estatal y municipal, propiciar y fortalecer la asociación del sector público con el privado para proyectos de inversión bajo diferentes modalidades, uso adecuado del crédito destinado a la inversión y forjar la participación estratégica de la banca comercial y la banca de desarrollo son algunas de los contenidos de la agenda a cubrir en los próximos años.

SEPTIEMBRE 2020 28

“ ”

Las opiniones expresadas en este artículo son a título personal y pueden o no coincidir con las de Banorte.

EL GASTO EN COMUNICACIÓN SOCIAL EN LA FEDERACIÓN Y LAS ENTIDADES FEDERATIVAS

LIC. FRANKLIN CORLAY.

Uno de los conceptos de gasto de mayor relevancia e interés, tanto para los auditores como para la sociedad en su conjunto, es el relativo a la Comunicación Social de los gobiernos, el cual lo enfocamos específicamente a la difusión por radio, televisión y ahora mediante las redes sociales y plataformas digitales.

No vamos a entrar al análisis de los tiempos oficiales, sólo comentar que la mayoría de los Estados tienen canales de televisión y sistema de radio de frecuencia modulada oficiales, es decir, dependen financieramente de los Estados. En el mismo sentido se encuentra la Federación.

La necesidad a satisfacer es comunicar, pero la diferencia radica en los tipos de medios y sus operadores, a los cuales desean acceder los gobiernos. Salvo casos extremos, como la Pandemia o Desastres Naturales, es entendible difundir de forma masiva, pero para eso existen tiempos oficiales.

Nos dimos a la tarea de concentrar y consolidar la información a éste respecto y encontramos datos muy interesantes.

radiografía del gasto en su conjunto, sin especificar los medios y las empresas beneficiadas.

Comencemos con la Federación; para el año 2020 contempló un presupuesto de $3 mil 035 millones de pesos, de los cuales quedaron finalmente autorizados $2 mil 819 millones. Esta información está contenida en el archivo de transparencia presupuestal de Gastos de Comunicación Social, con corte a Junio de 2020, localizable en el portal de la Secretaría de la Función Pública con dirección electrónica https://www.gob. mx/sfp/documentos/gastos-de-comunicacion-social.

No perdamos de vista este dato, $2 mil 819 millones de pesos de la Federación.

Ahora los Estados. El gasto total de todas las Entidades Federativas (excluyendo a la Ciudad de México y Guerrero, que no publicaron información respecto de su Presupuesto por Objeto de Gasto) asciende a la cantidad de $4 mil 309 millones de pesos.

Esto significa que las Entidades Federativas gastan casi el doble que la Federación. Así las cosas.

FEDERACIÓN

$2 mil 819 millones

ENTIDADES FEDERATIVAS

Primero debemos dejar claro que el análisis es sobre las partidas específicas dentro de los Presupuestos por Concepto de Gasto. No analizamos los Presupuestos por Clasificación Administrativa por el espacio requerido en este artículo. Aun en esas condiciones, los datos obtenidos permiten reflejar una

$4 mil 309 millones

SEPTIEMBRE 2020 30 ANÁLISIS FINANCIERO

“ ”

La necesidad a satisfacer es comunicar, pero la diferencia radica en los tipos de medios y sus operadores, a los cuales desean acceder los gobiernos.

Estamos de acuerdo en que el objetivo es informar, habrá que revisar la cobertura; es una asignatura pendiente.

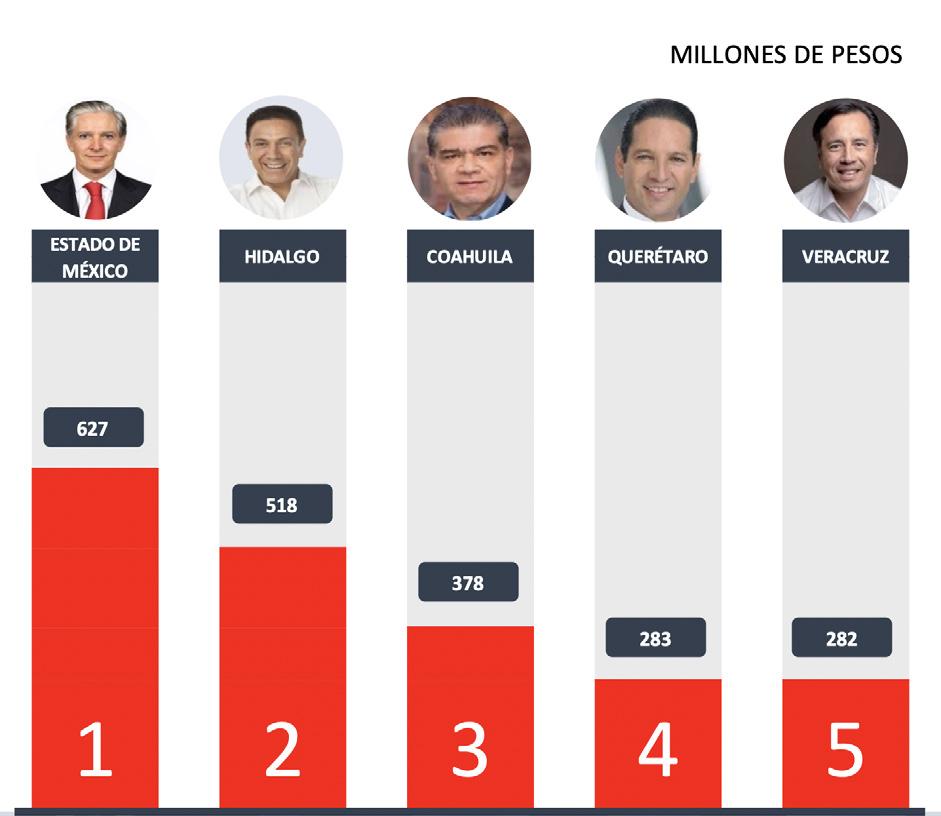

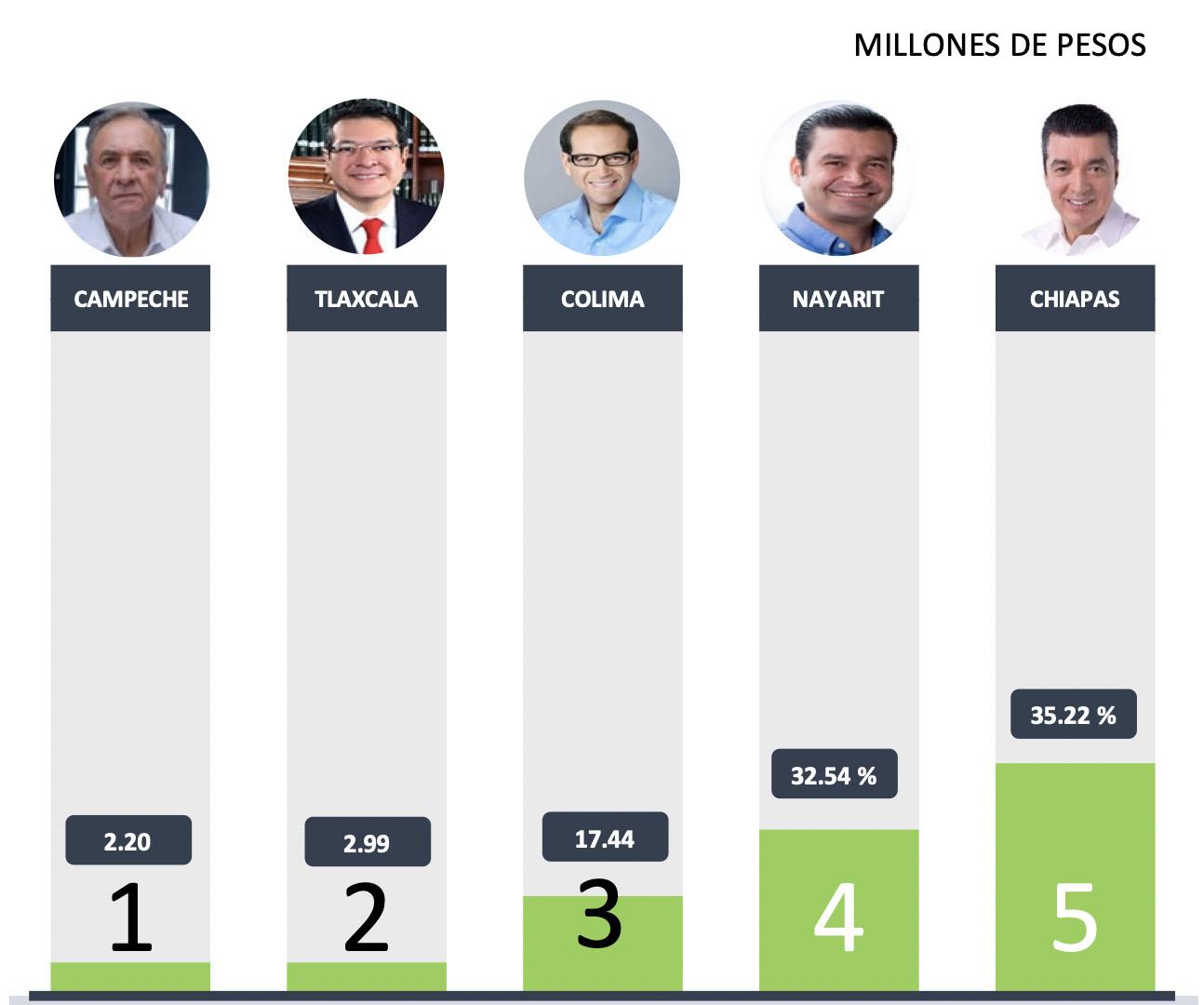

Los $4 mil 309 millones de pesos contemplados por las Entidades Federativas, las traducimos a los 5 Estados que gastan más y los 5 Estados que gastan menos, quedando de la siguiente forma:

El Estado de México es el número uno en más gasto destinado a comunicación social, con $627 millones; seguido por Hidalgo con $518 millones; Coahuila con $378 millones; Querétaro con $283 millones y Veracruz con $282 millones de pesos.

En el lado opuesto, los que menos gastan son Campeche con $2 millones de pesos; Tlaxcala con $2.9 millones; Colima con $17 millones; Nayarit con $32 millones y Chiapas con $35 millones.

SEPTIEMBRE 2020 31 ANÁLISIS FINANCIERO

“ ”

Es difícil de entender que, si la Federación debe dar cobertura a todo el País, ¿por qué las Entidades Federativas gastan mucho más, si geográficamente implican sólo una parte del territorio nacional?

FUENTE: ELABORADO POR IMDFIN CON DATOS DE LOS PRESUPUESTOS DE EGRESOS 2020 DE LAS ENTIDADES FEDERATIVAS

FUENTE: ELABORADO POR IMDFIN CON DATOS DE LOS PRESUPUESTOS DE EGRESOS 2020 DE LAS ENTIDADES FEDERATIVAS QUE MÁS GASTAN EN COMUNICACIÓN SOCIAL 2020

LOS QUE MENOS GASTAN

EN COMUNICACIÓN SOCIAL 2020 LOS

Para dimensionar las cifras, el presupuesto para Comunicación Social asignado en el Estado de México es de $627 millones, lo cual alcanzaría para aplicar 895 mil pruebas de COVID19, que buena falta le hacen a la población de esa Entidad Federativa; en Hidalgo los $518 millones aprobados equivalen a 1 millón 700 mil despensas, lo cual beneficiaría a 141 mil familias, con una dotación mensual durante un 1 año.

Veracruz y Oaxaca son dos casos emblemáticos; con situaciones de pobreza extrema y gastando $282 y $200 millones respectivamente.

Las preguntas obligadas: ¿Cómo es posible que esto lo aprobaran los Diputados Locales en el Presupuesto de Egresos de sus Estados? ¿Qué están haciendo? ¿Realmente lo revisan?

Cuando el Presidente de México revira que los Estados deben entrarle a una Política de Austeridad, en parte a esto se refiere. No hay forma alguna de justificar semejante cantidad de gasto. Los 5 primeros lugares de las Entidades que más gastan representan el 50% del gasto total en todo el País.

Se requiere una nueva forma de comunicar que no cueste tanto.

SEPTIEMBRE 2020 32 ANÁLISIS FINANCIERO

COSTO AL PAÍS DE PESOS CUADRO ELABORADO POR EL IMDFIN CON INFORMACIÓN DE LOS PRESUPUESTOS DE EGRESOS 2020 PUBLICADOS POR CADA ENTIDAD FEDERATIVA. 1 ESTADO DE MÉXICO 1 CAMPECHE 2 HIDALGO 2 TLAXCALA 3 COAHUILA 3 COLIMA 4 QUERÉTARO 4 NAYARIT 5 VERACRUZ 5 CHIAPAS $378 MILLONES QUERÉTARO $283 MILLONES $518 MILLONES TAMAULIPAS $204 MILLONES 4 MIL 173 MILLONES DE VERGÜENZA VERACRUZ $282 MILLONES OAXACA ABUSIVO ESTADO DE MÉXICO $627 MILLONES HIDALGO DESPILFARRO COAHUILA $200 MILLONES TOP LOS QUE MÁS GASTAN TOP LOS QUE MENOS GASTAN VERACRUZ Y OAXACA SON ESTADOS POBRES. DEBERÍAN REORIENTAR ESTE GASTO. ¿CÓMO LO PERMITIERON LOS DIPUTADOS? 5 5 ESTADOS POBRES 2020 GASTO EN COMUNICACIÓN SOCIAL

AHORRAR?

OFICIALES? PEOR AÚN, CUENTAN CON ESTACIONES DE RADIO Y TELEVISIÓN OFICIALES. SERVICIOS DE DIFUSIÓN POR RADIO, TELEVISIÓN U OTROS $627,942,343 $518,712,989 $378,821,480 $283,562,598 $282,379,125 $204,955,357 $200,977,700 $184,764,038 $169,966,059 $151,096,119 $136,199,301 $128,138,809 $116,143,000 $106,824,050 $97,388,307 $89,712,799 $80,020,000 $76,500,004 $73,540,744 $64,372,300 $51,560,866 $51,193,814 $50,836,269 $47,554,010 $46,233,694 $35,223,530 $32,543,411 $17,445,296 $2,990,800 $2,225,282 $0 $0 MEX HGO COAH QRO VER TAMPS OAX NL GTO CHIH JAL SON MOR YUC MICH ZAC SIN PUE Q_ROO AGS BC SLP BCS TAB DGO CHIS NAY COL TLAX CAMP CDMX GRO

¿NO QUEDARON EN

¿PARA QUÉ DIFUNDEN AL GOBIERNO SI TIENEN TIEMPOS

1 https://www.transparency.org/ files/content/pages/2019_CPI_ Report_EN.pdf.

2 https://en.wikipedia.org/wiki/ Democracy_Index

¿HAY UN VERDADERO COMBATE A LA CORRUPCIÓN EN MÉXICO?

A) ¿QUÉ HACEN LOS PAÍSES QUE TIENEN LOS MÁS BAJOS ÍNDICES DE CORRUPCIÓN?

México, con 29 puntos sobre 100, está catalogado como un país corrupto. Ocupamos el lugar 130 de 180 países de acuerdo al Índice de Percepción de la Corrupción en 2019 de Transparencia Internacional.1

El combate a la corrupción ha sido la bandera del gobierno del Presidente López Obrador, quien repite todos los días que está empeñado en erradicar la corrupción de los altos niveles del gobierno, pues afirma que las escaleras se barren “de arriba para abajo”. Pero más allá del discurso político, conviene analizar qué se necesita en la práctica para que México sea menos corrupto. Ciertos países muy distintos en tamaño, historia, forma de gobierno, ubicación geográfica y cultura, se sitúan permanentemente en los primeros lugares en cuanto a bajos índices de corrupción. Entre ellos: Nueva Zelanda 87, Dinamarca 87, Finlandia 86, Suiza 85, Suecia 85, Singapur 85, Noruega 84, Holanda 82, Luxemburgo 80, Alemania 80, Islandia 78, Reino Unido 77, Canadá 77, Austria 77, Australia 77, Bélgica 75, Irlanda 74, Estonia 74, Japón 73 y Uruguay 71.

Holanda 9.0, Luxemburgo 8.8, Alemania 8.7, Reino Unido 8.5, Uruguay 8.4, Austria 8.3 y España 8.3.

México tampoco está bien posicionado en esta clasificación, con un puntaje de 6.1, pues ocupamos el lugar 73 de 167 países, lo que muestra que nuestra Democracia es aún débil.

Conviene analizar qué se necesita en la práctica para que México sea menos corrupto. Ciertos países muy distintos en tamaño, historia, forma de gobierno, ubicación geográfica y cultura, se sitúan permanentemente en los primeros lugares en cuanto a bajos índices de corrupción.

Vale la pena indicar que la solidez democrática se evalúa por medio de 5 categorías y 60 variables. Las 5 categorías son: a) proceso electoral y pluralidad-diversidad; b) libertades civiles; c) funcionamiento del gobierno (que, entre otros, incluye la transparencia, el acceso a la información y la obligación de la declaración de patrimonio e intereses de los servidores públicos); d) libertad e intensidad permitida de participación política sin riesgos; y e) cultura política de tolerancia a la divergencia y a las minorías.

Lo primero que destaca como elemento común es su correlación con valores democráticos. De acuerdo al índice de Solidez Democrática2 los primeros lugares corresponden a: Noruega 9.8, Islandia 9.6, Suecia 9.4, Nueva Zelanda 9.3, Finlandia 9.3, Irlanda 9.3, Dinamarca 9.2, Canadá 9.2, Australia 9.1, Suiza 9.0,

Es importante mencionar que por solidez democrática, también se entiende que no existen tentaciones o intentos autoritarios de quienes detentan el poder, o de abusar del mismo para controlar, limitar o entorpecer el trabajo y funciones de otros Poderes legítimos del país respectivo. De existir ese tipo de situaciones en un país determinado, su calificación de solidez democrática se vería severamente castigada.

En suma, significa que la prensa es libre y no es sistemáticamente atacada, amenazada o criticada al presentar o publicar divergencias de opinión con

SEPTIEMBRE 2020 34 COMBATE A LA CORRUPCIÓN

JOSÉ OCTAVIO LÓPEZ PRESA

Ex Presidente del Comité de Participación Ciudadana del Sistema Nacional Anticorrupción.

Es Actuario por la Anáhuac y Maestro en Administración de Negocios por el Instituto Tecnológico de Massachusetts.

“ ”

quienes detentan el Poder en turno. Asimismo, los ciudadanos pueden expresar libre y abiertamente sus ideas y preferencias políticas (sin represalias de ningún tipo). También significa que hay periódicamente elecciones libres y competidas que no están controladas por el Poder Ejecutivo (y/o ningún otro poder), donde la Justicia es eficiente, accesible, efectiva y totalmente autónoma, profesional, meritocrática e independiente de los Poderes Ejecutivo, Legislativo, o cualquier otro poder fáctico.

Esto es, que los otros Poderes no tienen forma real, directa o indirecta, de influir en las decisiones del Poder Judicial o de otras instituciones importantes para la salud y bienestar democrático de un país.

Un segundo elemento, que llama mucho la atención, es que los países con menos corrupción y mayor solidez democrática impulsan de forma decidida las siguientes políticas públicas desde hace varias décadas:

• Educación de alta calidad gratuita en todos los niveles, desde preescolar hasta estudios universitarios.

• Cobertura Universal de Salud.

• Flexibilidad laboral en contrataciones y despidos.

• Impulso al desarrollo tecnológico e investigación científica.

• Sólido e independiente Instituto Fiscal y de Recaudación de Impuestos.

• Muy bajos índices delictivos.

• Libertad Económica, legislación antimonopolios y apertura comercial.

• Promoción de las exportaciones e impulso a la participación de las empresas nacionales en mercados internacionales.

• No discriminación entre sus habitantes.

• Servicios Civiles meritocráticos de carrera en las áreas importantes de Gobierno con estrictos y obligatorios códigos de conducta en los que se enfatizan valores como:

Libertad de Expresión, imparcialidad e independencia.

Actitud positiva para ofrecer servicios de alta calidad a la población y derechohabientes, con calidez y con agilidad, pues han entendido que su labor es esencial para mejorar las condiciones de la población y la cohesión social.

• Toma de Decisiones, no por la disposición autoritaria de una persona, sino por el consenso de grupos de trabajo, que se apoya en el análisis de información obtenida de forma científica y profesional.

• Obligación de delatar/denunciar actos de corrupción ante Organismos Independientes (protección de los denunciantes de los superiores jerárquicos y de los Poderes).

Altos estándares éticos de conducta de los Profesionistas de todas las carreras y de los Directivos y Accionistas del Sector Empresarial.

• Participación activa de la ciudadanía, de forma individual o colectiva (OSCs) en asuntos de interés público.

La consecuencia de estos dos elementos: sólida madurez democrática y políticas públicas que promueven la educación, salud, conocimiento, desarrollo tecnológico y apoyo a las empresas, ha permitido que los derechos sociales y niveles de ingresos de la población no sólo sean garantizados y elevados, sino también homogéneos, lo cual se mide con el indicador o índice de Gini (cero o cercano a cero significa que NO existen discrepancias severas y que el total de la población goza de un mínimo de ingresos o bienestar comunes). Existen diversos estudios de la ONU3 y el Banco Mundial4 entre 2000 y 2020

Cálculos realizados con esta información, ubican a México con un índice de GINI de 24.5, mientras que los países con menos corrupción y mayor madurez democrática presentan índices de GINI inferiores, lo que significa que existen menos discrepancias en los ingresos de la población en los siguientes países: Japón 4.5, Finlandia 5.6, Noruega 6.1, Suecia 6.2, Luxemburgo 6.8, Alemania 6.9, Austria

6.9, Dinamarca 8.1, Bélgica 8.2, Suiza 9.0, Holanda (Países Bajos) 9.2, Canadá 9.4, Irlanda 9.4, Estonia

10.8, Nueva Zelanda 12.4, Australia 12.5, Reino Unido 13.8.

Un caso muy interesante del que México podría aprender es Rumania. En 2005 Rumania, con una calificación de 30 sobre 100, ocupaba el lugar 85 del Índice de Percepción de Corrupción de Transparencia Internacional, y lo ubicaba 20 lugares por debajo de México que, con una calificación de 35, ocupaba el lugar 65. Han pasado 15 años y

3 https://data.worldbank.org/indicator/SI.POV.GINI

4 https://en.wikipedia.org/wiki/List_of_countries_by_ income_equality

SEPTIEMBRE 2020 35 COMBATE A LA CORRUPCIÓN

COMBATE A LA CORRUPCIÓN

Rumania con una calificación de 44 está en el lugar 70. Esto es, 60 lugares arriba de México.

Qué ha hecho Rumania diferente que le ha permitido ascender 80

lugares respecto de México

Rumania cuenta con dos Instituciones Autónomas dedicadas al combate a la corrupción: la ANI, Agencia Nacional de Integridad, que es responsable de recibir las Declaraciones Patrimoniales y de Intereses de todos los Servidores Públicos de Rumania; y el DGA, Directorado General Anticorrupción, que es una Fiscalía Anticorrupción autónoma de todos los poderes. En ambas Instituciones, todos los funcionarios y empleados (desde el más alto al más bajo nivel) son de carrera y electos por procedimientos 100% meritocráticos, en los que no intervienen las autoridades gubernamentales o políticas del país. La ANI y el DGA han logrado muchos y muy sonados éxitos en el combate a la corrupción, incluso han logrado procesar y enjuiciar a un Ex Primer Ministro. Tanto la ANI, como el DGA reciben denuncias de la población y protegen a los denunciantes. El DGA fue diseñado siguiendo los modelos organizacionales de las Fiscalías más prestigiadas y exitosas de Europa, como son las de Alemania, Italia y España.

B) ¿Por qué México continúa siendo un país con altos niveles de corrupción e impunidad?

México sigue siendo un país con muy altos niveles de corrupción e impunidad, porque si bien, por décadas fue intrínseco y concomitante a la política, ahora el tema se ha banalizado y se está utilizando

como bandera para tomar ventaja sobre los adversarios políticos. Pero infortunadamente se queda en sólo eso: discurso que dista mucho de impulsar las acciones necesarias para combatir la corrupción e impunidad, no sólo en el corto, sino en el mediano y largo plazos.

Con muy pocas excepciones, el Presidente de la República, los Gobernadores,

Presidentes Municipales, etc. en el mejor de los casos aportan soluciones coyunturales y de corto plazo, que no corresponden a lo que se necesita para dejar un legado positivo en el combate a la corrupción estructural, pues eso implicaría autolimitarse y crear contrapesos a su influencia, como lo sería impulsar la independencia y profesionalización de los órganos de seguridad, de fiscalización y de administración, procuración e impartición de justicia.

La obsesión por cooptar y contar con lealtades personales, no han permitido que el país, a nivel federal, estatal o municipal, desarrolle y consolide instituciones independientes que verdaderamente lleven a cabo funciones profesionales e imparciales en el ámbito de la seguridad pública, el combate a la corrupción y la administración, procuración e impartición de justicia.

El Sistema Nacional Anticorrupción y los Sistemas Estatales Anticorrupción, y sus respectivos Comités de Participación Ciudadana han sido, hasta ahora, un intento muy débil para crear los contrapesos referidos.

SEPTIEMBRE 2020 36

¿ ?

En primer lugar, para impulsar un combate a la corrupción efectivo, habría que romper en forma definitiva la subordinación que tienen los órganos de fiscalización y de justicia a la Política, y muy concretamente a los Poderes Ejecutivos y Legislativos del país.

Pero si los resultados han sido magros, en la mayoría de los casos no es atribuible a los ciudadanos de los sistemas, sino más bien a la inercia, indolencia o la captura del resto de las instituciones integrantes de los sistemas que sólo cumplen con el mínimo indispensable: asistir a las sesiones establecidas por Ley.

COMBATE A LA CORRUPCIÓN

Las instituciones integrantes de los Sistemas Estatales y el Sistema Nacional podrían poner en acción múltiples acciones de coordinación conjunta, pero simplemente no lo hacen, salvo limitadas y honrosas excepciones como en Coahuila, donde se llevó a cabo, a principios de 2019, el reto de los 100 días para hacer efectivo y agilizar el trabajo coordinado de las 7 instituciones integrantes del Sistema Estatal Anticorrupción.

C) El estratégico papel del INEGI

Siendo un Organismo Constitucional Autónomo e Independiente de la actuación de los otros Poderes y niveles de Gobierno, el INEGI es la institución idónea, desde la perspectiva técnica, para evaluar de manera objetiva a las 256 instituciones que conforman el Sistema Nacional Anticorrupción y los Sistemas Estatales Anticorrupción. La ciudadanía necesita conocer la actuación de dichas instituciones, y la forma y los criterios con los que fueron elegidos quienes encabezan las Secretarios de Contraloría o de la Función Pública, las Auditorías Superiores, Tribunales de Justicia Administrativa, Tribunales Superiores de Justicia, Órganos Garantes de Transparencia, Fiscales Especializados en Combate a la Corrupción, Secretarios Técnicos, integrantes de Comisiones de Selección y de los Comités de Participación Ciudadana.

En materia de calidad de servicios públicos, y de medición de actos de corrupción que afectan cotidianamente a ciudadanos y empresas, el INEGI hace una muy importante aportación con su encuesta ENCIG (Encuesta Nacional de Calidad e Impacto Gubernamental).

Esta encuesta, en su versión 2019, arroja resultados reveladores al compararla con la encuesta anterior de 2017. Por ejemplo, si bien la frecuencia de actos de corrupción en instituciones de gobierno se redujo y pasó del 91.1% al 87%, la tasa de prevalencia de corrupción se incrementó, al pasar de 14,635 víctimas por cada 100,000 habitantes en 2017, a 15,732 en 2019. También se incrementó la incidencia de actos de corrupción al pasar de 25,541 actos de corrupción por 100,000 habitantes en 2017 a 30,456 en 2019.

SEPTIEMBRE 2020 37

COMBATE A LA CORRUPCIÓN

La ENCIG 2019 también muestra que sí es posible articular políticas públicas positivas que disminuyan significativamente los niveles de corrupción de las instituciones públicas o gobiernos estatales y municipales. Así lo revelan las diferencias entre las encuestas de 2017 y 2019, ya que los actos de corrupción se redujeron en Chihuahua y Tabasco 40%, en Zacatecas 38%, en Baja California Sur y Colima 35%, en Tamaulipas 32%, e Hidalgo 25%. Sin embargo, las diferencias en las encuestas de 2017 y 2019 muestran que los actos de corrupción aumentaron 80% en Guanajuato, 64% en Puebla, 58% en Durango, 42% en Oaxaca, 40% en Nayarit, 37% en Coahuila, 30% en el Estado de México y 25% en Veracruz.

D) La Ruta hacia adelante y lo que se puede hacer la sociedad civil

Si bien no hay una fórmula única para que los ciudadanos y la sociedad civil sean capaces de articular iniciativas exitosas que impulsen los valores democráticos y poner límites a los Poderes Ejecutivos Federal, Estatal y Municipales, y a los otros Poderes (Legislativo, Judicial) o Instituciones Autónomas que tienen también la obligación de rendir cuentas y actuar en apego a la ley, las circunstancias suelen presentar oportunidades de avanzar en determinadas agendas legislativas o de actuación de las instituciones y servidores públicos.

En México existe la oportunidad de avanzar con una obligación que ya tienen todos los organismos públicos del país a nivel Federal, Estatal y Municipal. Me refiero a la obligación de transparentar y publicar información relevante en la Plataforma Digital Nacional (PDN), como se establece en la Ley General del Sistema Nacional Anticorrupción. Y, en particular, existe la coyuntura, para que los medios de comunicación, los ciudadanos y las OSC levanten la voz para que todos los organismos gubernamentales suban a la PDN dos tipos de información: a) las declaraciones patrimoniales y de intereses de todos los servidores públicos del país; y b) las adquisiciones de bienes, servicios o de obra pública que están ejerciendo todos los Poderes y niveles de Gobierno en el país. En ellas, se debería privilegiar las licitaciones, como lo estipula

el articulo 134 de nuestra Constitución. Lamentablemente las asignaciones directas y las simulaciones en las invitaciones de 3 participantes siguen siendo la regla a nivel Federal y en múltiples Estados de la República, lo cual es un retroceso muy lamentable.

Otra lucha que la sociedad civil tiene que seguir dando, y en la que ha habido éxitos, aunque también fracasos, es seguir insistiendo a que los Congresos en todo el país, hagan, sin excepción, nombramientos por medio de concursos públicos abiertos y transparentes, con perfiles que garanticen profesionalismo e imparcialidad, para que quienes ejerzan los cargos públicos de los Sistemas Anticorrupción Estatales y Federal, sean personas idóneas para los puestos, y no como ha sido infortunadamente la costumbre, de personas a modo, que son electas NO para hacer un trabajo profesional e imparcial, sino para proteger los intereses de los Altos Funcionares Federales, o de los Gobernadores, Congresistas o miembros de la clase política.

De particular importancia son los nombramientos de las Fiscalías Anticorrupción, creadas con la reforma constitucional de 2015, que da vida al Sistema Nacional Anticorrupción. Muy pocos Estados han otorgado autonomía técnica y presupuestaria a sus Fiscalías Anticorrupción, solo: Campeche, Jalisco, Nuevo León y Veracruz. Y ningún Estado brinda protección al Titular de la Fiscalía Anticorrupción, por lo que los Fiscales Anticorrupción del país podrían ser removidos por situaciones baladíes o pretextos de orden político.