ACTUALIDAD EMPRESARIAL

Nómina electrónica: aprovechando la tecnología Rafael Manosalva, contador público, especialista en Ciencias Tributarias, pedagogía y docencia universitaria

“¿Por qué esta magnífica tecnología científica, que ahorra trabajo y nos hace la vida más fácil nos aporta tan poca felicidad? La respuesta es esta, simplemente: porque aún no hemos aprendido a usarla con tino”. Albert Einstein

P

arece que la frase anterior hubiera puesto a reflexionar a los funcionarios y es por ello que la está aplicando la Dirección de Impuestos y Aduanas Nacionales, DIAN, usando la tecnología de forma eficiente para lograr uno de sus mayores objetivos: combatir la evasión tributaria con un mayor control sobre las operaciones realizadas por los contribuyentes. La tarea se hizo efectiva recientemente con la factura electrónica, iniciada formalmente en 2015 con la publicación del Decreto 2242, reglamentado por la Resolución 000072 de diciembre de 2017. La norma obliga a todas las empresas que emitan facturas bajo el Decreto 1929 de 2007 a migrar a la factura electrónica. La factura electrónica es la evolución de la factura tradicional. Para efectos legales, tiene la misma validez que el papel. Sin embargo, se genera, valida, expide, recibe, rechaza y conserva electrónicamente, lo que representa mayores ventajas. Tributariamente, brinda soporte a las transacciones de venta de bienes y servicios. Como complemento se generan otros documentos electrónicos que permiten hacer cambios, ajustes y correcciones a las facturas electrónicas, como notas débito y crédito, también electrónicas, que se transmiten a la DIAN para su validación. Luego fue expedido el Decreto 358 de 2020, que en los parágrafos 6 y transitorio 2 del considerando, indica que el sistema electrónico es aplicable a otras operaciones como los pagos de nómina, exportaciones, importaciones y pagos a favor de no responsables del impuesto sobre las ventas. Y precisa que la DIAN establecerá los calendarios y los sujetos obligados. Es así que las resoluciones 000013 y 000037 de 2021 desarrollan la funcionalidad del documento soporte de pago de nómina electrónica y adoptan el anexo técnico para este documento.

{ 26 } MAYO-OCTUBRE/2021 - EDICIÓN Nº17

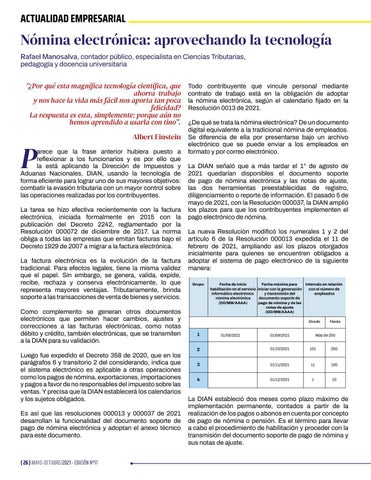

Todo contribuyente que vincule personal mediante contrato de trabajo está en la obligación de adoptar la nómina electrónica, según el calendario fijado en la Resolución 0013 de 2021. ¿De qué se trata la nómina electrónica? De un documento digital equivalente a la tradicional nómina de empleados. Se diferencia de ella por presentarse bajo un archivo electrónico que se puede enviar a los empleados en formato y por correo electrónico. La DIAN señaló que a más tardar el 1° de agosto de 2021 quedarían disponibles el documento soporte de pago de nómina electrónica y las notas de ajuste, las dos herramientas preestablecidas de registro, diligenciamiento o reporte de información. El pasado 5 de mayo de 2021, con la Resolución 000037, la DIAN amplió los plazos para que los contribuyentes implementen el pago electrónico de nómina. La nueva Resolución modificó los numerales 1 y 2 del artículo 6 de la Resolución 000013 expedida el 11 de febrero de 2021, ampliando así los plazos otorgados inicialmente para quienes se encuentren obligados a adoptar el sistema de pago electrónico de la siguiente manera: Grupo

Fecha de inicio Fecha máxima para Intervalo en relación habilitación en el servicio iniciar con la generación con el número de informático electrónico y transmisión del empleados nómina electrónica documento soporte de (DD/MM/AAAA) pago de nómina y de las notas de ajuste (DD/MM/AAAA) Desde

1

01/08/2021

01/09/2021

Hasta

Más de 250

2

01/10/2021

101

250

3

01/11/2021

11

100

4

01/12/2021

1

10

La DIAN estableció dos meses como plazo máximo de implementación permanente, contados a partir de la realización de los pagos o abonos en cuenta por concepto de pago de nómina o pensión. Es el término para llevar a cabo el procedimiento de habilitación y proceder con la transmisión del documento soporte de pago de nómina y sus notas de ajuste.