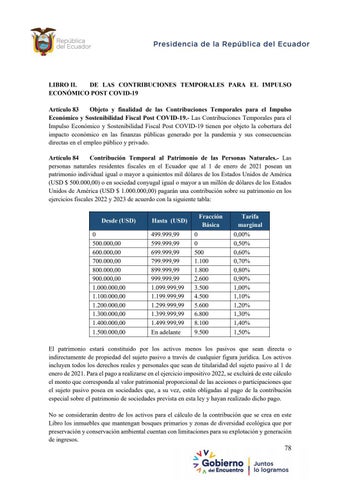

LIBRO II. DE LAS CONTRIBUCIONES TEMPORALES PARA EL IMPULSO ECONÓMICO POST COVID-19 Artículo 83 Objeto y finalidad de las Contribuciones Temporales para el Impulso Económico y Sostenibilidad Fiscal Post COVID-19.- Las Contribuciones Temporales para el Impulso Económico y Sostenibilidad Fiscal Post COVID-19 tienen por objeto la cobertura del impacto económico en las finanzas públicas generado por la pandemia y sus consecuencias directas en el empleo público y privado. Artículo 84 Contribución Temporal al Patrimonio de las Personas Naturales.- Las personas naturales residentes fiscales en el Ecuador que al 1 de enero de 2021 posean un patrimonio individual igual o mayor a quinientos mil dólares de los Estados Unidos de América (USD $ 500.000,00) o en sociedad conyugal igual o mayor a un millón de dólares de los Estados Unidos de América (USD $ 1.000.000,00) pagarán una contribución sobre su patrimonio en los ejercicios fiscales 2022 y 2023 de acuerdo con la siguiente tabla: Desde (USD)

Hasta (USD)

Fracción Básica

Tarifa marginal

0 500.000,00 600.000,00 700.000,00 800.000,00 900.000,00 1.000.000,00 1.100.000,00 1.200.000,00 1.300.000,00 1.400.000,00

499.999,99 599.999,99 699.999,99 799.999,99 899.999,99 999.999,99 1.099.999,99 1.199.999,99 1.299.999,99 1.399.999,99 1.499.999,99

0 0 500 1.100 1.800 2.600 3.500 4.500 5.600 6.800 8.100

0,00% 0,50% 0,60% 0,70% 0,80% 0,90% 1,00% 1,10% 1,20% 1,30% 1,40%

1.500.000,00

En adelante

9.500

1,50%

El patrimonio estará constituido por los activos menos los pasivos que sean directa o indirectamente de propiedad del sujeto pasivo a través de cualquier figura jurídica. Los activos incluyen todos los derechos reales y personales que sean de titularidad del sujeto pasivo al 1 de enero de 2021. Para el pago a realizarse en el ejercicio impositivo 2022, se excluirá de este cálculo el monto que corresponda al valor patrimonial proporcional de las acciones o participaciones que el sujeto pasivo posea en sociedades que, a su vez, estén obligadas al pago de la contribución especial sobre el patrimonio de sociedades prevista en esta ley y hayan realizado dicho pago. No se considerarán dentro de los activos para el cálculo de la contribución que se crea en este Libro los inmuebles que mantengan bosques primarios y zonas de diversidad ecológica que por preservación y conservación ambiental cuentan con limitaciones para su explotación y generación de ingresos.

78