1.2.

Impuestos locales sobre actividades económicas. Declaración censal de actividades económicas

El Impuesto sobre Actividades Económicas (IAE) grava a las personas físicas (autónomos), personas jurídicas (sociedades) y entidades sin personalidad jurídica (por ejemplo las comunidades de bienes) que realicen, en territorio nacional, actividades empresariales, profesionales y artísticas; salvo las agrícolas, las ganaderas dependientes, las forestales y las pesqueras. Se considera que una actividad se ejerce con carácter empresarial, profesional o artístico, cuando suponga la ordenación por cuenta propia de medios de producción y de recursos humanos o de uno de ambos, con la finalidad de intervenir en la producción o distribución de bienes o servicios.

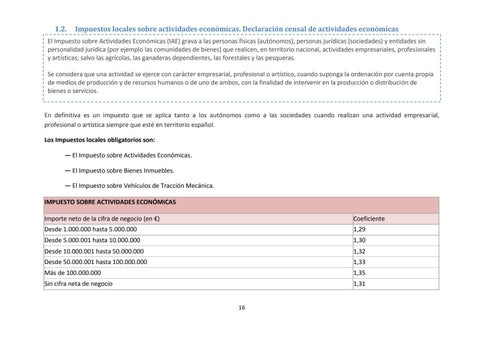

En definitiva es un impuesto que se aplica tanto a los autónomos como a las sociedades cuando realizan una actividad empresarial, profesional o artística siempre que esté en territorio español. Los Impuestos locales obligatorios son: — El Impuesto sobre Actividades Económicas. — El Impuesto sobre Bienes Inmuebles. — El Impuesto sobre Vehículos de Tracción Mecánica. IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS Importe neto de la cifra de negocio (en €)

Coeficiente

Desde 1.000.000 hasta 5.000.000

1,29

Desde 5.000.001 hasta 10.000.000

1,30

Desde 10.000.001 hasta 50.000.000

1,32

Desde 50.000.001 hasta 100.000.000

1,33

Más de 100.000.000

1,35

Sin cifra neta de negocio

1,31

16