2 minute read

1.2. Impuestos locales sobre actividades económicas. Declaración censal de actividades económicas

1.2. Impuestos locales sobre actividades económicas. Declaración censal de actividades económicas

El Impuesto sobre Actividades Económicas (IAE) grava a las personas físicas (autónomos), personas jurídicas (sociedades) y entidades sin personalidad jurídica (por ejemplo las comunidades de bienes) que realicen, en territorio nacional, actividades empresariales, profesionales y artísticas; salvo las agrícolas, las ganaderas dependientes, las forestales y las pesqueras.

Advertisement

Se considera que una actividad se ejerce con carácter empresarial, profesional o artístico, cuando suponga la ordenación por cuenta propia de medios de producción y de recursos humanos o de uno de ambos, con la finalidad de intervenir en la producción o distribución de bienes o servicios.

En definitiva es un impuesto que se aplica tanto a los autónomos como a las sociedades cuando realizan una actividad empresarial, profesional o artística siempre que esté en territorio español.

Los Impuestos locales obligatorios son:

— El Impuesto sobre Actividades Económicas.

— El Impuesto sobre Bienes Inmuebles.

— El Impuesto sobre Vehículos de Tracción Mecánica.

IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS

Importe neto de la cifra de negocio (en €) Desde 1.000.000 hasta 5.000.000 Desde 5.000.001 hasta 10.000.000 Desde 10.000.001 hasta 50.000.000 Desde 50.000.001 hasta 100.000.000 Más de 100.000.000 Sin cifra neta de negocio Coeficiente

1,29 1,30 1,32 1,33 1,35 1,31

16

Liquidación del Impuesto:

El importe a pagar por el IAE se establece en función de cuotas correspondientes a cada actividad, determinadas mediante la aplicación de los correspondientes elementos tributarios regulados en cada una de las Tarifas del Impuesto. Las tarifas incluyen la descripción y contenido de las distintas actividades económicas, clasificadas en actividades empresariales, profesionales y artísticas.

Existe un importe mínimo de cuota de 37,32 euros, salvo que por aplicación de las Tarifas resulte cuota cero (en este caso los sujetos pasivos no satisfarán cantidad alguna por el impuesto ni estarán obligados a formular declaración alguna).

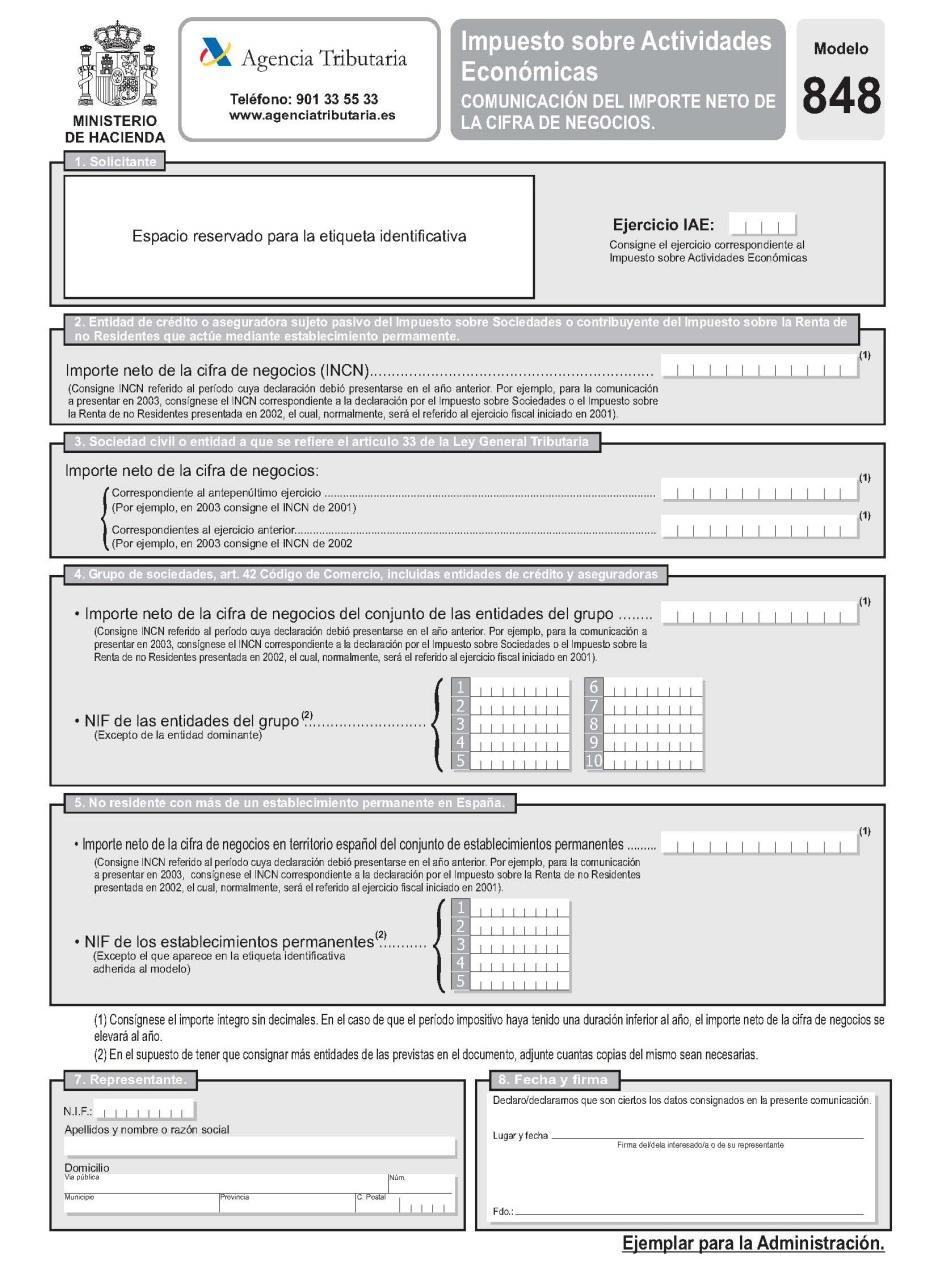

MODELO 848: COMUNICACIÓN DEL IMPORTE

La declaración censal es la declaración de comienzo, modificación o cese de actividad. Así, con esta declaración la persona física o jurídica comunica a la Agencia Tributaria: El alta de la actividad antes de iniciarse la misma o de realizarse operaciones o de que nazca la obligación de retener o ingresar a cuenta. El modelo 036 es el modelo que se utiliza para comunicar a Hacienda que nos damos de alta para ser autónomos, sin embargo para declaración de alta, variación o baja en el Impuesto sobre Actividades Económicas (IAE) y comunicación del importe neto de la cifra de negocios a efectos de IAE (tramitación ante la AEAT) se hará a través del modelo 848. Los sujetos pasivos del Impuesto sobre Actividades Económicas tienen la obligación de comunicar a la Agencia Estatal de Administración Tributaria el Importe Neto de su Cifra de Negocios, dicho importe es el punto de partida para el cálculo del Impuesto sobre Actividades Económicas.

17