3 minute read

1. Concepto y cuadro de cuentas. Clasificación en función de su valoración contable

1. Concepto y cuadro de cuentas. Clasificación en función de su valoración contable.

Las inversiones son colocaciones de capital en ciertas actividades que pueden ser comerciales o civiles, con la finalidad de alcanzar un rendimiento económico. Cualquier persona que cuente con cierto dinero puede invertir y buscar con esto, obtener ganancias mayores a largo plazo. La financiación será satisfactoria si se cumplen los siguientes elementos: rentabilidad, tiempo y riesgo. La rentabilidad refleja el valor que se espera recibir, a razón del monto del capital y del tipo de negocio. Este indicador se mide en función de tasas de interés, el cual busca el mayor valor posible.

Advertisement

La idea principal de este término es hacer uso de diferentes recursos con la única tarea o meta de tener beneficios políticos, económicos, sociales, etc. En la economía, este término se identifica como un tipo de coste asociado. Los recursos empleados en este tipo de financiación se distribuyen entre el trabajo, tiempo y capital, pues es gracias a estos elementos que se obtienen las ganancias. Las financiaciones representan una oportunidad, pero también se debe asumir un coste para renunciar a algunos recursos y, así, poder alcanzar los beneficios que se esperan obtener, por eso se dice que en estas operaciones, el futuro es incierto y el riesgo es alto.

EJEMPLOS Existen diversos tipos de ejemplos de inversión, algunos son:

Plazo fijo: se constituye por cortos períodos de tiempo. Bonos: estos se pagan a su tenedor intereses periódicos Maquinaria y equipos: este tipo de inversión de capital suele ser realizada por empresas para aumentar su capacidad productiva. Dividendos: aquellos beneficios que recibe la empresa por su participación accionaria en una compañía.

Es decir, es aquella que consiste en comprar un activo financiero, como una acción, un bono o un contrato de futuro.

Esta inversión financiera se puede separar en 3 tipos: Inversiones a largo plazo Inversiones a corto plazo Inversiones a mediano plazo

5

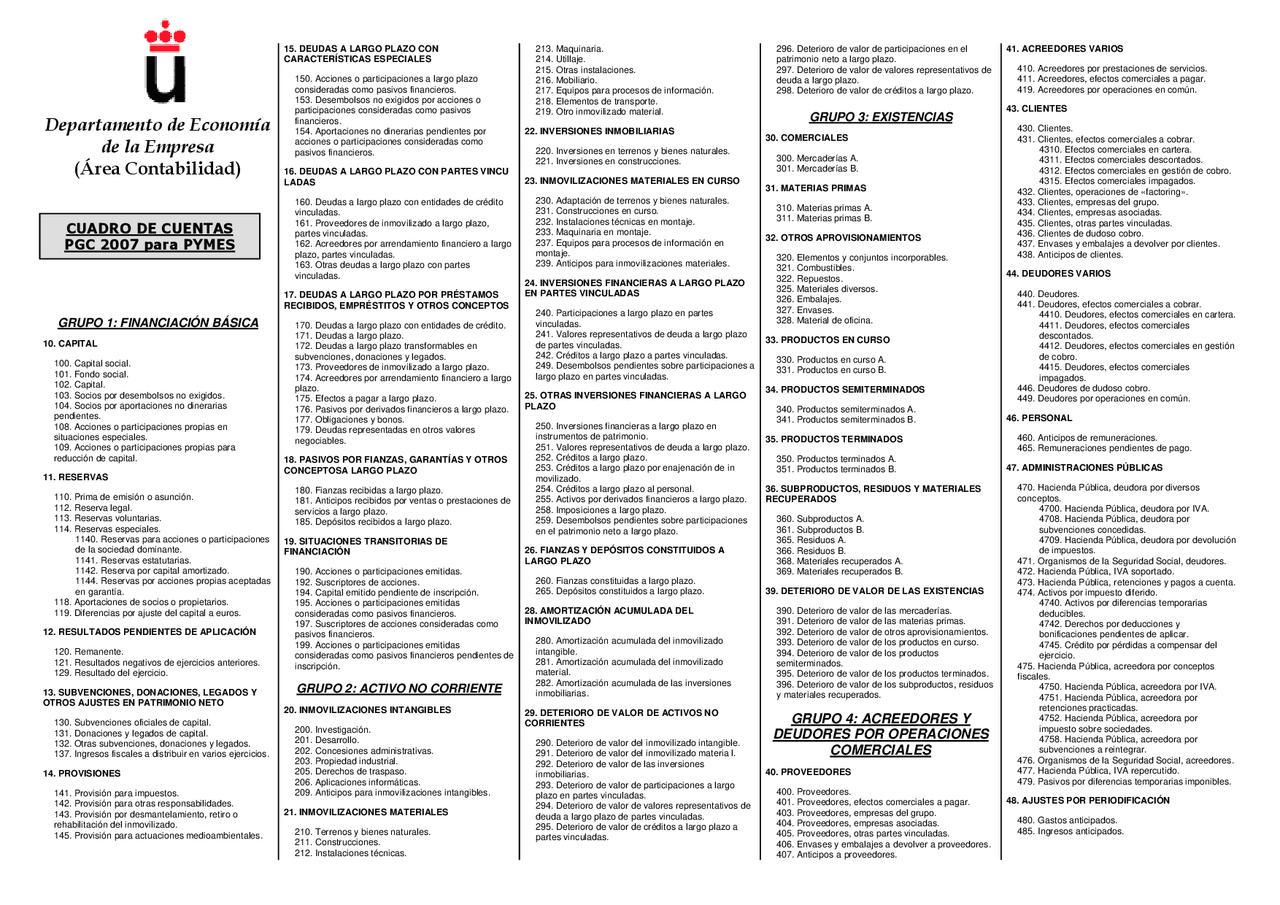

El cuadro de cuentas es un listado que contiene los elementos necesarios para llevar la contabilidad de una empresa. Este engloba todas las cuentas de una empresa, clasificadas en grupos y subgrupos. Forma parte del Plan General de Contabilidad y en caso de querer aprender las cuentas de una empresa, es necesaria una formación específica. Dentro del cuadro de cuentas se incluyen elementos como los productos financieros activos y pasivos, el patrimonio neto, los gastos e ingresos de una empresa. El plan General de Contabilidad facilita todo este proceso e incluye una codificación numérica decimal. El cuadro de cuentas recoge de forma ordenada todas las cuentas que son necesarias para realizar la contabilidad de una compañía. A continuación, te los detallamos.

Financiación básica Este primer grupo incluye el patrimonio neto y la financiación ajena a largo plazo. Estos elementos están destinados a financiar el activo no corriente y a cubrir un margen del activo corriente. Inmovilizado En este segundo grupo se comprenden los elementos del patrimonio destinados a las actividades de la empresa. Se incluyen las inversiones financieras cuyo vencimiento o realización se producirán en menos de un año. Existencias Se incluyen los bienes almacenados que adquiere una empresa, ya sea con la intención de venderlos o para incorporarlos al pro ceso de producción y obtener nuevos productos que se destinarán a la venta. Estos bienes serían mercaderías, materias primas, product os, residuos o materiales. Acreedores y deudores Se incluyen las cuentas creadas a partir de operaciones comerciales o con las Administraciones Públicas. Cuentas financieras Este grupo pertenece aquellas operaciones ajenas a las actividades comerciales de la empresa y que vencen en menos de un año y no superan los medios líquidos disponibles. Compras y gastos Se incluyen los gastos y los aprovisionamientos de mercaderías y bienes adquiridos por la empresa para revenderlos. Ventas e ingresos Este último grupo comprende los bienes y prestaciones de servicios que son de la empresa y para vender. También se incluyen o tros ingresos, variación de existencias y beneficios.

6

7