Perspectiva Financiera

¿Cuál es el plan financiero para este año?

Página. 4

Perspectiva Financiera

¿Cuál es el plan financiero para este año?

Página. 4

Perspectiva Económica

Página. 8

Perspectiva Sectorial

Asambleas ordinarias marcarán la agenda de la economía solidaria en 2023

Página. 16

Perspectiva Responsable

Cambio climático y formalización laboral: los desafíos venideros

Página. 22

Tu Perspectiva

¿Vale la pena invertir en capacitación de los empleados en un año difícil?

Página. 24

ISSN: 2619-3183 | EDICIÓN 52 | ENERO 2022

BOGOTÁ D.C, COLOMBIA

Director: Carlos Pineda

Gerente General: Mauricio Navas

Editor: Gloria Camargo

Gerente Comercial: Paula Andrea Sacristan

Diseño y Diagramación: Mónica Blanco

Audiovisual y Fotografía:

Andrés Felipe Navas

Colaboraciones:

Mauricio Salgado

Dirección: Cll. 52 No. 27 A-44

Celular: 315 811 97 82 gerencia@signoempresarial.com

www.somosperspectiva.com @SoyPerspectiva

La economía solidaria es quizás el sector que debería mostrar más ejemplos y buenas prácticas sobre qué es la planeación democrática y participativa. Por su misma naturaleza, doctrina y filosofía, basadas en la cooperación, la ayuda mutua, la democracia, la equidad, entre otros valores, bien podría mostrarse como paradigma en este sentido. Infortunadamente no es así. Por falta de educación –regla de oro de la cooperación-, ausencia de compromiso y sentido de pertenencia las organizaciones de la economía solidaria han ido desdibujando y perdiendo su identidad, prolongando así la crisis ideológica del sector, frente a sí mismo y a su relación con otro tipo de organizaciones asociativas y de desarrollo.

Ahora que está en discusión el proyecto de Plan Nacional de Desarrollo cuyas bases fueron propuestas por el Gobierno Nacional y que se someterá a consideración del Congreso de la República el próximo 7 de febrero, sería conveniente que las organizaciones de la economía solidaria se preocuparan por analizar el tema de la identidad asociativa a la luz de la doctrina y los principios y su capacidad de integración y planeación con otro tipo de expresiones asociativas y solidarias para ser más incidentes en la definición de caminos de actuación e incidencia en la definición de políticas públicas que afecten al sector.

Por ejemplo, se hace necesario que temas como la de hacer claridad sobre los conceptos de economía popular, social y comunitaria y su relación, vínculo doctrinario y práctico y articulación con la economía solidaria, sean abordados de una manera prospectiva y propositiva. De otra parte clarificar si las organizaciones solidarias y las organizaciones de desarrollo, las corporaciones, las fundaciones y las asociaciones, son parte de este tipo de economía. Asumir una postura clara sobre si es necesario estimularlas, proyectarlas y sumarlas a lo que últimamente ha dado en denominarse el sector de la Economía Popular, Social y Solidaria.

Perspectiva es una publicación mensual, las noticias y productos publicados no están relacionados directa o indirectamente con los avisos publicitarios que tienen su ubicación y espacio diferenciados. Los artículos firmados son responsabilidad de los autores y no reflejan necesariamente la opinión del editor ni Comité Editorial.

Ahora, que las entidades de la economía solidaria están en época de sus asambleas generales, no estaría de más que estos temas también fueran parte de la agenda de estas organizaciones.

Carlos Pineda Director

Como un compromiso con la sostenibilidad fiscal, la responsabilidad en el manejo de las finanzas públicas y la financiación de los programas para alcanzar una mayor justicia social, calificó el Ministerio de Hacienda, los resultados fiscales de 2022 y el Plan Financiero de 2023.

Por: Gloria CamargoJosé Antonio Ocampo, Ministro de Hacienda, dio a conocer que desde el Gobierno Nacional se ha trazado el Plan Financiero de 2023, el cual fue aprobado por parte del Consejo Superior de Política Fiscal (CONFIS), junto con los elementos principales de la estrategia fiscal para el período 2024-2026.

Según el ajuste fiscal, la deuda del GNC se reduciría de 59,6% en 2022 a 57,5% en 2023.

Según el jefe de la cartera, este proyecto, demuestra “el compromiso del Gobierno con la sostenibilidad fiscal, la responsabilidad en el manejo de las finanzas públicas y la financiación de los programas para alcanzar una mayor justicia social”.

Desde Hacienda, se estableció que para la vigencia 2022, “la economía colombiana mantuvo un desempeño notable, impulsada por los sectores de la industria manufacturera y el comercio y por el comportamiento de la inversión en maquinaria y equipo, el consumo privado y las exportaciones”. Además se revisó al alza el crecimiento esperado de 2022 a 8,2%. Sin embargo, se espera que en 2023, se registre una “desaceleración del ritmo de crecimiento a 1,3%, como consecuencia de un entorno internacional adverso. Pese a la desaceleración, el nivel de producción de la economía colombiana se mantendría en 2023 muy por encima de lo observado en 2019 (antes de la pandemia del Covid-19) si se compara con los promedios de la OCDE y América Latina”. Cifras entregadas por la entidad, reflejan además que el déficit fiscal del Gobierno Nacional Central (GNC) se estableció en 2022 en un 5,5% del Producto Interno Bruto (PIB), con un ajuste fiscal de 1,6 puntos porcentuales del PIB frente al déficit registrado en 2021 (7,1%).

Es decir, constituyendo un sobrecumplimiento de la regla fiscal de 2,9% del PIB, “e incluye el pago de $4 billones adicionales para financiar el déficit del Fondo de Estabilización de Precios de los Combustibles (FEPC). Gracias a la reducción del déficit fiscal, la deuda del GNC se reduciría de 60,8% del PIB en 2021 a 59,6% en 2022”.

Ocampo también dio a conocer que para este año, se “planea continuar con el proceso de ajuste y consolidación de las finanzas públicas y garantizar la financiación responsable de los programas para la justicia social”.

Según el Ministro, los trabajos para ello se enfocarán en un entorno de mayor recaudo tributario, consistente con la reforma tributaria que entró en vigor el pasado 1 de enero de 2023. El déficit fiscal del GNC, se espera también, se reduzca a 3,8% del PIB en la presente vigencia, dado un ajuste fiscal adicional de 1,7 puntos porcentuales del PIB (frente a 2022) y con un sobrecumplimiento de la regla fiscal de 0,3% del PIB.

Además el déficit fiscal de este año, según el Ministerio de Hacienda y Crédito Público, es menor al proyectado para septiembre de 2022, cuando fue de 4,0%.

Con dicho plan, se busca lograr, de manera histórica en las finanzas estatales, la reducción del déficit fiscal, garantizar el pago del déficit causado del FEPC y adoptar una trayectoria de reducción del endeudamiento público como porcentaje del PIB, todo al tiempo con la atención de las demandas sociales a través de una ampliación significativa del gasto primario.

Dicho Plan Financiero contempla que este año en el país, la Nación ejecute “desembolsos por un total de $60.483 mm, de los cuales $50.491 mm (3,3% del PIB) corresponden a financiamiento de la vigencia 2023 y $9.992 mm (0,6% del PIB) a prefinanciamiento de la vigencia 2024 que aumentan la disponibilidad final de caja”.

En lo que se refiere a desembolsos externos, que sean por los US$5.100 millones ($24.266 mm, 1,6% del PIB), de los cuales US$3.000 millones ($14.274 mm, 1% del PIB) se destinarán a financiar la vigencia 2023 y US$2.100 millones ($9.992 mm 0,6% del PIB) a prefinanciar la vigencia 2024.

Se prevé de igual forma que al menos el 60% provenga de préstamos con organismos multilaterales y bilaterales y el restante 40% del mercado internacional de capitales.

En la composición de moneda, calculada sin incluir los recursos de prefinanciamiento por $9.992 mm, el financiamiento para la vigencia 2023 provendrá en un 74% en moneda local y 26% en moneda extranjera, frente a un 71/29 de la vigencia 2022.

* La proyección de inflación del escenario de Plan Financiero asume que no se realizan incrementos adicionales en los precios de los combustibles. En línea con esto, la proyección de inflación para fin de 2023 es mayor en el escenario del MFMP 2022, el cual incluía incrementos en los precios de los combustibles.

trabajar

Garantizamos el pago de la deuda de tu colaborador/asociado deudor

¿Qué cubre el seguro?

Muerte por cualquier causa. Invalidez.

Escríbenos a: equidad.canalsolidario@laequidadseguros.coop o contacta a tu gerente de agencia.

Pregúntanos también por el seguro de aportes, así cuidamos lo más importante: el asociado.

¡Ser tu aliado y protegerte es siempre nuestra prioridad!

¡Si hay un momento para

juntos es este!

Según la DIAN en Colombia, dicho documento tiene una vigencia indefinida por lo que no es necesario su renovación, sin embargo se debe actualizar tras la modificación o adición en los datos.

Através del Decreto 1625 de 2016, la Dirección de Impuestos y Aduanas Nacionales –DIAN, reiteró que en Colombia, “la vigencia de la inscripción del Registro Único Tributario -RUT es indefinida y, en consecuencia, no se exigirá su renovación”.

No obstante, la entidad señaló que los ciudadanos inscritos deben realizar la actualización de dicho documento en caso de modificación o adición en los datos que habían sido establecidos en el registro original, tales como: elementos constitutivos de identificación, ubicación o clasificación.

Según la DIAN, esta actualización se debe hacer a más tardar dentro del mes siguiente al hecho que genera la actualización.

Ante dicha información, también se añadió que “las empresas o entidades no deben solicitar el RUT con la fecha actualizada en la casilla 61, en su defecto, pueden verificar la fecha de generación del PDF del documento

la cual se visualiza en la parte derecha del pie de página del formulario”.

La solicitud, inscripción y la actualización, pueden realizarse en forma asistida en cualquier administración de la DIAN, Cámaras de Comercio o Puntos de Contacto habilitados para el efecto, sin importar el lugar del domicilio principal de quien se esté registrando.

Mientras que los clientes de la DIAN que cuentan con Firma Electrónica pueden realizar de manera virtual la totalidad de los procesos de actualización del RUT, a excepción de la actualización de datos de identificación.

A la hora de realizar la inscripción y actualización del RUT, debe tener en cuenta las siguientes recomendaciones entregadas por la DIAN, ya sea para el proceso de inscripción o/y actualización:

• Como persona natural, debe asegurarse de incluir de forma correcta su dirección principal, correo electrónico y números de contacto.

• Los datos que incluya en el formulario del RUT serán los únicos que usará la DIAN para las comunicaciones oficiales con usted.

• Si usted es persona natural extranjera y ya hizo la inscripción en línea en el RUT, deberá verificar que el tipo y número de documento que registró, coincidan con su documento de identificación en Colombia. En caso de que haya diferencias, deberá agendar una cita para actualizar su inscripción en los puntos de atención o por videollamada, o por PQRS, si está fuera del país.

• La inscripción en el RUT podrá ser suspendida si presentan errores, es inconsistente o no corresponde a la realidad. Por eso, se recomienda revisar los datos y actualizarlos, si es necesario.

• No permita que terceras personas utilicen su RUT para simular operaciones o para fines fraudulentos. Esto le podrá acarrear la determinación de impuestos y sanciones a

¿Cuál es la importancia del RUT? Esto le permitirá a la DIAN contar con información veraz, actualizada, clasificada y confiable para desarrollar una gestión efectiva en materia de recaudo, control y servicio que, a su vez, facilite el cumplimiento de las obligaciones tributarias, aduaneras y cambiarias, así como la simplificación de trámites y reducción de costos.

Cel: 315 811 9782

Email: gerencia@signoempresarial.com

Cel: 316 578 4059

Email: diseno@signoempresarial.com

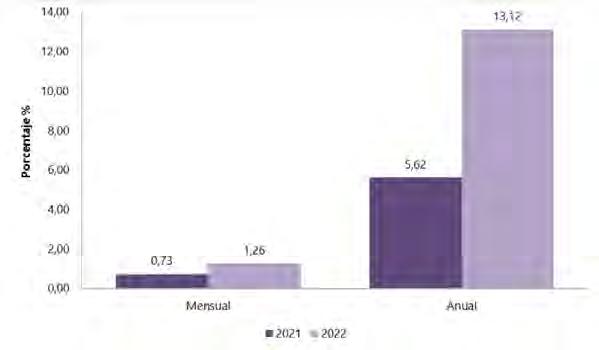

De manera histórica, el DANE reveló que para diciembre de 2022, la variación anual del IPC fue 13,12%, es decir 7,50 puntos porcentuales más que la reportada en el mismo periodo del año anterior, cuando fue de 5,62%. Además es la más alta registrada desde hace 23 años en el país.

En su más reciente comunicado, el Departamento Administrativo Nacional de Estadística reveló que la variación anual (diciembre de 2021 a diciembre de 2022) estableció que el comportamiento anual del IPC fue de 13,12%.

Esto motivado principalmente por la variación anual de las divisiones Alimentos y bebidas no alcohólicas y Alojamiento, agua, electricidad, gas y otros combustibles. Las mayores variaciones se presentaron en las divisiones Alimentos y bebidas no alcohólicas (27,81%) y Restaurantes y hoteles (18,54%).

El Departamento explicó que los mayores incrementos de precio se registraron en las subclases arracacha, ñame y otros tubérculos (109,84%), cebolla (106,81%) y yuca para consumo en el hogar (88,08%). Entre tanto los menores incrementos de precio se reportaron en las subclases panela cruda para

consumo en el hogar (4,10%), agua mineral (con y sin gas) para consumo en el hogar (8,96%) y concentrados para preparar refrescos (9,03%).

En el comparativo de las ciudades del país, la entidad señaló que Cúcuta lidera el listado como la más cara en toda Colombia, debido a que su IPC incrementó 16,34%, es decir por encima del promedio nacional.

Sincelejo, Sucre, registró un promedio de 15,83%. Valledupar, Cesar, tiene un costo de vida 15,53%. Riohacha, La Guajira, registró un 15,52%; y Montería, Córdoba, un 15,38%.

Bogotá, Manizales y Medellín presentaron las menores variaciones en la inflación durante 2022 con indicadores de 12,35%, 12,61% y 12,75%, respectivamente.

Camilo Herrera, presidente de Raddar Consumer Knowledge Group, indicó que si bien “la inflación de este año, fue gestada mayormente por el aumento de precio de los alimentos en el hogar y por fuera del hogar, esta situación es "una buena noticia", porque los precios de alimentos pueden bajar o dejar de crecer mucho más en 2023”.

“La inflación de 2022 fue de 13,12%, y pudo haber sido más alta, sin los esfuerzos del sector privado, gobierno, arrendadores y hogares”Camilo

Herrera Mora.Por: Gloria Camargo

El experto añadió los datos que se deben tomar en cuenta:

1. El costo de producción de bienes de consumo creció mucho más que los precios a comprador de estos bienes, lo que deja ver un enorme esfuerzo del empresariado y el comercio en el proceso.

2. Los arriendos subieron muy poco en 2022. Con una inflación de sólo el 3,6%, explican casi el 6,5% del 100% del aumento de los precios. Esto es importante: deja ver el enorme esfuerzo de los arrendadores al no subir arriendos o bajarlos, lo que no es fácil de sostener en 2023.

3. La inflación de los energéticos (gas y energía para consumo en el hogar y combustibles para vehículo) es la única que comienza a frenarse, en buena medida por las acciones del gobierno.

4. La Moda tiene una inflación de 11,22%, siendo un dato récord, que lo deja con un nivel de precios sólo 4,26% por encima de la pandemia (el IPC total, 26%), demostrando el enorme esfuerzo del sector en no subir precios por mucho tiempo.

5. El aumento del IPC supera en todos los niveles de ingreso al aumento del SMLV de 2022, que fue de 10%, afectando más la capacidad de compra de los hogares en los ingresos más bajos.

“Queda mucho más por analizar y revisar en detalle de este dato, porque de lo que entendamos y

aprendamos de él, podremos saber cómo se pueden comportar los precios en 2023 y qué estrategias puede usar el sector privado y qué políticas públicas debe proponer el estado”, finalizó Herrera.

Laura Peña, economista de BBVA Research, indicó que “los primeros días y meses de 2023 estarán acompañados por las alzas en las tarifas de los impuestos, transporte, arriendos, alimentos, entre otros gastos básicos de los colombianos, que son impulsados, por ejemplo, por la inflación y el incremento del salario mínimo, los cuales aumentaron un 13,1% y 16% respectivamente”.

Según Peña, este impacto financiero puede verse amortiguado con algunos consejos a fin de tener “ahorros inteligentes que les permita a los ciudadanos darse gusto e iniciar el 2023 con una buena salud financiera”.

Lo primero consiste en registrar los gastos para determinar cuánto se invierte en adquisición de productos. En segunda instancia es prevenir los factores emocionales desencadenantes del gasto, es decir detectar los causantes psicológicos que impulsan el consumo para evitar las tentaciones de compra.

Además se deben controlar los gastos hormigas y así moderar las compras más pequeñas, lo cual puede ser de gran alivio porque estas representan uno de los mayores egresos que terminan afectando la capacidad financiera a final de mes.

También se deben identificar los servicios que no son utilizados para determinar si se está perdiendo dinero por suscripciones y/o servicios no utilizados.

Según el Gobierno para 2023 se espera que la inflación se ubique en 7,2%.

Cúcuta es la ciudad más costosa de todo el país. Foto TripAdvisor.

El Gobierno Nacional dio a conocer mediante el Decreto 2487 del 16 de diciembre de 2022, los plazos para que los contribuyentes y responsables de impuestos nacionales liquiden sus obligaciones tributarias sustanciales y formales en 2023.

Por: Gloria CamargoQuedó en firme el calendario fiscal que regirá para los contribuyentes de todo el país en 2023, indicó la DIAN. Según la entidad, desde el Gobierno Nacional se expidió el Decreto 2487 del 16 de diciembre de 2022, con los respectivos plazos de las obligaciones tributarias de mayor interés para las personas naturales y jurídicas, entre los que figuran el Impuesto sobre la Renta y Complementario contribuyentes calificados como Grandes Contribuyentes.

Además se dio a conocer que los interesados deberán presentar la declaración del Impuesto sobre la Renta y Complementario del año gravable 2022 y pagar el valor del impuesto en tres cuotas, teniendo en cuenta el último dígito del NIT:

• Pago primera cuota: Entre el 7 y el 20 de febrero de 2023.

• Presentación de declaración y pago segunda cuota: Entre el 10 y el

• 21 de abril de 2023.

• Pago tercera cuota: Entre el 7 y el 22 de junio de 2023.

Valor de la UVT para 2023

Tal como lo determinó la Dirección de Impuestos y Aduanas Nacionales – DIAN en la Resolución 1264 del 18 de noviembre de 2022, la Unidad de Valor Tributario – UVT aplicable en 2023 es de $42.412. Esta unidad de medida define los valores de los impuestos nacionales administrados por la entidad.

Entre tanto, las instituciones financieras calificadas como Grandes Contribuyentes, obligadas al pago de la sobretasa, liquidarán un anticipo calculado sobre la base gravable del Impuesto sobre la Renta y Complementario del año gravable 2022, efectuando el pago en dos cuotas iguales, de acuerdo con el último dígito del NIT:

• Pago primera cuota 50%: Entre el 10 y el 21 de abril de 2023.

• Pago segunda cuota 50%: Entre el 7 y el 22 de junio de 2023.

Las personas jurídicas, sociedades y asimiladas y los contribuyentes del Régimen Tributario Especial, diferentes a los calificados como Grandes Contribuyentes deberán realizar en dos cuotas iguales el pago del Impuesto sobre la Renta y Complementario año gravable 2022:

• Presentación de declaración y pago de primera cuota: Del 10 de abril al 8 de mayo de 2023, teniendo presente los dos últimos dígitos del NIT.

• Pago segunda cuota: Del 7 al 21 de julio de 2023, teniendo en cuenta el último dígito del NIT.

Las sucursales y demás establecimientos permanentes de sociedades y entidades extranjeras y de personas naturales no residentes en el país, que no tengan la calidad de Gran Contribuyente, que presten en forma regular el servicio de transporte aéreo, marítimo, terrestre o fluvial entre lugares colombianos y extranjeros, podrán presentar la declaración del Impuesto sobre la Renta y Complementario por el año gravable 2022 y hacer el pago en una sola cuota del impuesto a cargo y el anticipo del Impuesto sobre la Renta hasta el 20 de octubre de 2023, indistintamente del último dígito del NIT.

Sector cooperativo

La DIAN informó que en lo correspondiente a las entidades del sector cooperativo del Régimen Tributario Especial, estas deberán tener en cuenta para la presentación y el pago del Impuesto sobre la Renta y Complementario por el año gravable 2022, los plazos determinados para las personas jurídicas.

Mientras que las instituciones financieras que no tengan la calidad de grandes contribuyentes, obligadas al pago de la sobretasa, liquidarán un anticipo calculado sobre la base gravable del Impuesto sobre

la Renta y Complementario del año gravable 2022 haciendo el pago en dos cuotas iguales, de acuerdo con el último dígito del NIT:

• Pago primera cuota 50%: Entre el 10 de abril y el 8 de mayo de 2023.

• Pago segunda cuota 50%: Entre el 7 y el 21 de julio de 2023.

Las personas jurídicas que a 31 de marzo de 2023 soliciten la vinculación del Impuesto de Renta a obras por impuestos podrán presentar la declaración y pagar la primera cuota hasta el 31 de mayo de 2023. Mientras tanto, los Grandes Contribuyentes que a 31 de marzo de 2023 soliciten esta vinculación, podrán presentar la declaración del Impuesto sobre la Renta y Complementario, y pagar la segunda cuota, o la primera cuando hayan optado por el no pago de la misma, hasta el 31 de mayo de 2023.

Para aquellos contribuyentes a los que se les apruebe la vinculación del impuesto a obras por impuestos deberán consignar en la Fiducia los recursos destinados a la obra o proyecto, a más tardar el 31 de mayo de 2023.

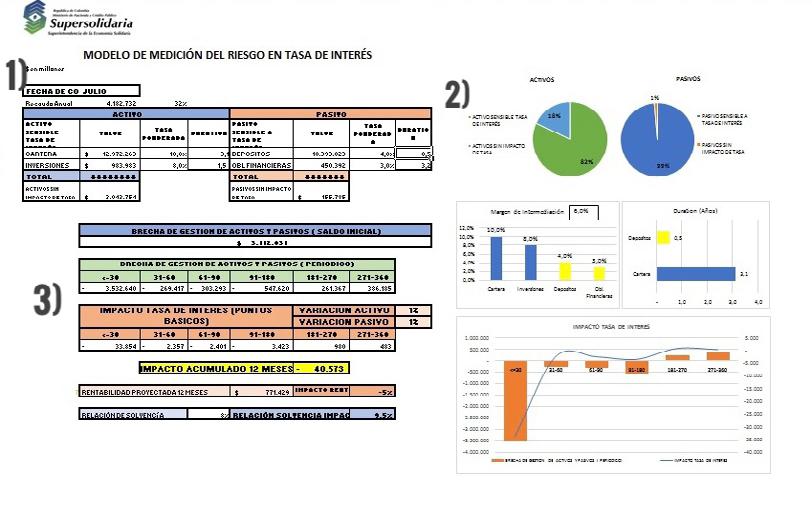

La Supersolidaria dio a conocer la ruta para que las cooperativas de ahorro y crédito y multiactivas e integrales con sección de ahorro y crédito, puedan fortalecer sus herramientas para la medición de los diferentes riesgos a los que se encuentran expuestas.

Con el objetivo de fortalecer sus herramientas para la medición de los diferentes riesgos a los que se encuentran expuestas éstas cooperativas, la Superintendencia de la Economía Solidaria indicó que ya está disponible la guía para la gestión del riesgo de tasa de interés.

Según Vivian Carolina Barliza, Superintendente, indicó que esta ruta está enfocada a las cooperativas de ahorro y crédito y multiactivas e integrales con sección de ahorro y crédito que “están permanentemente expuestas al riesgo de tasa de interés, por cuanto reciben recursos mediante depósitos y obligaciones financieras, y los colocan en cartera

de créditos e inversiones, obteniendo por ello un margen de intermediación”.

La entidad agregó que debido a que estas operaciones, “se estructuran a diferentes tasas de interés y plazos, generan que no haya un calce entre las posiciones activas y pasivas. Así mismo, el plazo promedio de los depósitos en nuestras organizaciones es inferior al de las colocaciones, lo que conlleva a que si las tasas de interés en el mercado varían, las tasas de interés de los depósitos se deban repreciar más rápidamente que las de la cartera de créditos, originando un riesgo de tasa de interés, por cuanto sus flujos se recuperan en un mayor plazo, afectando el margen de intermediación y por lo tanto, la rentabilidad, la solidez y liquidez de las entidades”.

Ahora bien, se ha precisado que esta nueva herramienta es de uso voluntario para aquellas organizaciones vigiladas y por ahora no será de obligatorio cumplimiento, sin embargo se recomienda su aplicación pues, el modelo permite medir y gestionar el riesgo de tasa de interés, así como una guía de orientación, teniendo en cuenta la metodología de la brecha entre activos y pasivos sujetos a tasa de interés y considerando la duración de cada uno de estos, es decir, el plazo promedio en el que se recupera un activo o se paga un pasivo.

La Super explicó que “el riesgo de tasas de interés se presenta por la variación del valor de mercado de los activos, originado en un cambio en las tasas de interés, inferior al efecto causado en los pasivos”, por lo cual dicho ejercicio se basa en un modelo de gestión de activos y pasivos o brechas con factor de sensibilidad de tiempo y variaciones de tasa, en un término de tiempo de un año.

Además se establece que dicho modelo permitirá medir el impacto que tienen los cambios de tasa de interés en la rentabilidad, liquidez y solidez de las organizaciones.

Por ello se han establecido:

1. Determinar las bandas de tiempo, menor a 30, 31-60, 61-90, 91-180, 181-270 y 271-360 días, es decir, se utilizaron las mismas bandas del reporte del gap de liquidez.

2. Organizar los valores recaudos y vencimientos de activos y pasivos, respectivamente, sensibles a tasa de interés, en cada banda de tiempo.

3. Calcular la brecha entre activos y pasivos para cada banda de tiempo.

4. Estimar el factor de sensibilidad de tiempo (FST), hallando la proporción de la mediana de cada banda y la parte restante del año.

5. Calcular el valor expuesto al riesgo de tasa (VERT), multiplicando el valor de la brecha de cada periodo por el FST respectivo.

6. Simular el impacto del riesgo de tasa de interés, de acuerdo al escenario seleccionado.

En suma a ello, se ha establecido de igual manera una hoja de modelo, con el objetivo de presentar un resumen de las cuentas principales de la estructura financiera y los resultados de los impactos, acompañada de gráficas, según la Super, con las cuales, las entidades podrán hacerse a una visión más global de las cifras para el análisis. (Ver imagen 1).

Además mediante la hoja “simulador”, las cooperativas podrán realizar los cálculos para determinar el impacto de los cambios en la tasa de interés. Cabe señalar que en dicho documento, se realiza la multiplicación de los valores depositados en la hoja “entrada información”, por el factor de sensibilidad de tiempo de variación escogido en la hoja “modelo”.

Finalmente se ha establecido que allí es donde se establecen los resultados a un año, “que permiten el análisis de la medición del riesgo de tasa de interés, y su impacto en la rentabilidad, liquidez y solidez de la organización solidaria”

Este modelo no tiene ningún costo y es de uso voluntario por parte de las organizaciones.

La UAEOS reiteró el llamado a las organizaciones de economía solidaria, las cuales hasta antes del 31 de marzo del presente año, tendrán plazo para realizar sus asambleas ordinarias.

Por: Gloria Camargo

Como está estipulado en la norma, las organizaciones de la economía solidaria en Colombia, deben realizar sus asambleas ordinarias en los primeros tres meses. Así lo reiteró la Unidad Administrativa Especial de Organizaciones Solidaria hizo énfasis para que estas entidades cumplan con esta medida.

Es por ello que la Central de Integración y Capacitación Cooperativa (CINCOP), anunció también que realizará de manera virtual y presencial el curso especia-

lizado de preparación de asambleas, el próximo 10 y 11 de febrero.

“El curso, que pretende brindar a los asociados y asambleístas las herramientas para desarrollar asambleas efectivas y exitosas, contará con una agenda académica especializada para responder a este requisito”, se estableció en un comunicado oficial.

Según CINCOP, el objetivo del curso es “orientar a todas las organizaciones solidarias brindándoles herramientas para llevar a cabo Asambleas presenciales, no presenciales y/o mixtas, que sean productivas y efectivas”, esto en cumplimiento del principio de democracia, por el cual las organizaciones solidarias realizan sus reuniones de asamblea general o de delegados.

“Además se generará una reflexión y análisis sobre el comportamiento de las organizaciones solidarias durante el año 2022 y los elementos de lectura de contexto y análisis financiero que deben tener en cuenta las organizaciones solidarias para la proyección de su trabajo durante el 2023”.

Cabe señalar que el curso se desarrollará en dos jornadas los días 10 y 11 de Febrero en modalidad híbrida, con la participación de asistentes presenciales y virtuales simultáneamente. Durante el desarrollo del curso estará a cargo de docentes expertos en el tema.

Las jornadas se desarrollarán de 8:00 a.m. a 12:00 p.m. y tiene un costo de inversión para entidades asociadas de $250.000 (Por cada persona presencial inscrita tiene derecho a otro cupo virtual certificado)

Entre tanto, la inversión clientes de Funservicoop no tiene Costo (Un cupo Presencial y uno virtual por entidad). En inversión Público en General se tendrá un precio de $300.000 (Por cada persona presencial inscrita tiene derecho a otro cupo virtual certificado).

Las actividades se harán bajo la modalidad presencial y virtual en el Hotel Capital Calle 25 b # 69a -50 y la plataforma gotomeeting.

Previamente en la agenda temática se han definido los siguientes puntos; disposiciones para asambleas presenciales, no presenciales y mixtas. Convocatoria y políticas mínimas para la asamblea. Reglamento de debate. Diligenciamiento y responsabilidades del Acta. Aspectos Legales a tener en cuenta. Sistema de votaciones generales.

Mientras que en las Directrices anuales de gestión se han determinado; aspectos tributarios y permanencia en el régimen tributario especial. La administración y la gestión social. Normas de buen Gobierno (Sistema de elección y nombramiento de Cuerpos de Administración y Control social).

Preparación de la información financiera; cómo presentar los estados financieros y su análisis para los asambleístas y análisis para la distribución de excedentes.

Las asambleas están reglamentadas en el artículo 27 de la Ley 79 de 1988 y que son el máximo órgano de administración en una organización de economía solidaria.

La Superintendencia Financiera de Colombia indicó que los ciudadanos podrán conocer mediante un simulador la actualización de las tarifas del Seguro Obligatorio de Accidentes de Tránsito, las cuales tendrán un incremento del 11,7%.

Tras revisar de manera periódica las condiciones técnicas y financieras de la operación del Seguro Obligatorio de Daños Corporales causados a las Personas en Accidentes de Tránsito (SOAT), la Superintendencia Financiera de Colombia determinó las tarifas para la vigencia 2023, “de acuerdo con los análisis de frecuencia, severidad, siniestralidad y suficiencia establecidos en la nota técnica de este seguro, y observando los principios de equidad, suficiencia y moderación”.

La entidad también señaló que mediante el Decreto 2497 de 2022, el cual establece “el rango diferencial por riesgo del Seguro Obligatorio de Accidentes de Tránsito -SOAT para algunas categorías de vehículos: ciclomotor, motos de menos de 100 cc, motos de 100 cc y hasta 200 cc, motocarro, tricimotos y cuadri-

ciclos, motocarros 5 pasajeros, autos de negocios, taxis y microbuses urbanos, servicio público urbano, buses y busetas y vehículos de servicio público intermunicipal establecidas en el Anexo I del Título IV de la Parte II de la Circular Externa 029 de 2014, el valor a pagar equivaldrá aproximadamente al cincuenta (50%) por ciento del precio final vigente al catorce (14) de diciembre de 2022 (…)” De otro lado, el Ministerio de Salud y Protección Social indicó que las compañías autorizadas para expedir la póliza SOAT deberán destinar el 52,5% de los recursos a que refiere el literal a) del numeral 1 del artículo 199 del Decreto Ley 1993, en concordancia con el literal a) del artículo 223 de la Ley 100 de 1993, para financiar las indemnizaciones por concepto de gastos médicos, quirúrgicos, farmacéuticos y hospitalarios por lesiones y el total de costos asociados al proceso de reconocimiento y pago de dichas indemnizaciones».

La Super, también indicó que por esa razón, se modificó el Anexo 1 del Título IV de la Parte II de la Circular Básica Jurídica o también conocido como Tarifa Máxima Anual en pesos del Seguro Obligatorio de Accidentes de Tránsito.

Uno de los puntos clave, se establece en que “en relación con las categorías que pertenecen al rango diferencial por riesgo definidas en el artículo 1 del Decreto 2497 de 2022, y de conformidad con las disposiciones allí contenidas, el valor final a pagar equivaldrá aproximadamente al50% del precio final en pesos vigente al 14 de diciembre de 2022”.

Sin embargo, para el caso de las demás categorías, el valor final a pagar en pesos a partir del 1 de enero 2023 tendrá un incremento aproximado del 11.7% con respecto al valor pagado en 2022, informó Juan Carlos Mendoza Gutiérrez de Piñeres, Superintendente Financiero (e).

La fijación de estos valores, según la Federación de Aseguradores Colombianos – Fasecolda, ha generado una venta masiva del SOAT en todo el país, y según su informe; “la expedición del SOAT para motos creció en 972,9% en comparación al lunes 12 de diciembre. Esta se convierte en la categoría que más ha accedido a este seguro, pasando de 4.937 pólizas a 52.969 vendidas el 19 de diciembre de 2022”.

Y con corte al 20 de diciembre, además las aseguradoras reportaron 77.970 pólizas vendidas en todo el país, un crecimiento en la expedición del SOAT de 171,1% en las categorías beneficiadas. 3. Antioquia, Bogotá, Cundinamarca y Valle son los departamentos donde más se ha reportado la venta del SOAT, seguidos de Santander, Tolima, Meta y Huila.

David Colmenares, presidente de la Junta Directiva de Fasecolda, señaló que “la industria aseguradora está comprometida con la implementación de esta medida para que más personas estén protegidas a través del SOAT. No olvidemos que para garantizar la atención de todas las víctimas de accidentes de tránsito se requiere del buen comportamiento de los ciudadanos, de la responsabilidad de cumplir con la obligación de adquirir el SOAT y de utilizarlo adecuadamente”.

Valor vigente desde el 1 de enero de 2023 con aporte de $2.100 para RUNT y 52 % de contribución a la ADRES.*

CICLOMOTOR $100.900

MOTOS (Entre menos de 100 c.c. y más de 200 c.c.)

$207.700 - $701.300

MOTO CARRO, TRICIMOTO Y CUADRICICLO

$313.800

MOTOCARRO (5 pasajeros)

$313.800

VEHICULOS FAMILIARES

(Entre menos de 1.500 c.c. y Más de 2.500 c.c.)

$412.000 - $694.900

VEHICULOS 6 o más pasajeros

(Entre menos de 2.500 c.c. y 2.500 o más c.c.)

$734.500 - $1.180.500

CAMPEROS Y CAMIONETAS (Entre menos de 1.500 c.c. y más de 2.500 c.c.)

$730.300 - $1.173.500

CARGA O MIXTO (Entre menos de 5 toneladas y más de 15 toneladas)

$818.300 - $1.493.900

OFICIALES ESPECIALES

(Entre menos de 1.500 c.c. y más de 2.500 c.c.)

$920.700 - $1.391.500

AUTOS NEGOCIO (Entre menos de 1.500 c.c. y Más de 2.500 c.c.)

$228.500 - $428.900

BUSES Y BUSETAS URBANOS $545.300

SERVICIO PUBLICO INTERMUNIPAL (Entre menos, 10 o más pasajeros)

$539.400 - $782.100

Cifras entregadas por la ONU en Colombia establecieron que a la fecha 6.700 desmovilizados de la guerrilla de las Farc son miembros activos de 181 cooperativas. Preocupa la alta tasa de asesinatos contra esta población.

“Me complace que la implementación integral del Acuerdo Final esté en el centro de sus esfuerzos”.

Guterres.

En el marco de la presentación del más reciente informe sobre la Misión de Verificación de la ONU en Colombia, el Secretario General de las Naciones Unidas, António Guterres, dio a conocer cifras impactantes sobre el cumplimiento y la consolidación de los acuerdos de paz.

El documento que recopila datos del período del 27 de septiembre al 26 de diciembre de 2022, donde Guterres, afirmó que durante los primeros meses de su administración “el nuevo go-

. Secretario General de las Naciones Unidas, António Guterres. Fotos Acnur

. Secretario General de las Naciones Unidas, António Guterres. Fotos Acnur

bierno ha dado pasos que atestiguan su determinación de avanzar hacia la consolidación de la paz en Colombia”.

Según el Secretario General aunque hay cifras preocupantes, “es alentador el acercamiento del Gobierno con las comunidades rurales y el acuerdo al que llegó con la Federación de Ganaderos para la compra de tierras destinadas a la reforma rural integral”.

Y explicó que “es una clara demostración de que todos los sectores de la sociedad colombiana pueden y deben contribuir significativamente a la implementación del Acuerdo Final”.

La violencia contra comunidades, líderes sociales y defensores de derechos humanos continúa siendo motivo de gran preocupación. Según la Oficina del Alto Comisionado de las Naciones Unidas para los Derechos Humanos, se han presentado 244 asesinatos de defensores de derechos humanos durante el 2022: 101 verificados, 25 en proceso de verificación y 118 considerados no concluyentes. Entre tanto la Oficina de Coordinación de Asuntos Humanitarios indicó que entre enero y noviembre de 2022; 78.154 personas sufrieron desplazamiento forzado y unas 108.665 fueron confinadas. Cauca, Chocó, Nariño y Valle del Cauca concentraron la mayor parte de la población civil afectada.

13.000 hombres y mujeres excombatientes hacen parte de procesos de paz.

75% de losexcombatientes acreditados participan en proyectos productivos.

Arauca, sur de Bolívar, Chocó y Putumayo registraron la mayoría de actos violentos contra esta población.

355 excombatientes

han sido asesinados desde la firma del acuerdo.

11 mujeres 48 afrocolombianos 33 indígenas

En total, 50 excombatientes fueron asesinados en 2022, una disminución del 7,4% en comparación con 2021.

Cerca de 6.700 excombatientes de las Farc son miembros de 181 cooperativas.

10.566 exguerrilleros viven fuera de los antiguos Espacios Territoriales de Capacitación y Reincorporación, ETCR.

$88.992 millones se han destinado para apoyar a 9.213 excombatientes de las Farc desde 2016.

se registraron con corte a mayo de 2023.

4.486 emprendimientos de desmovilizados

En Colombia, se estima que existen actualmente cerca de 2.600 negocios verdes y más de 85.700 empleos verdes.

Según la OCDE, el país enfrentará grandes desafíos en los próximos años para impulsar la transición verde con miras a los objetivos de desarrollo sostenible. Una apuesta, que según la Organización tendrá serias incidencias en el mercado laboral.

Por: Gloria Camargo

“Colombia enfrentará grandes desafíos en los próximos años para hacer frente al cambio climático. Impulsar la transición verde demandará una movilización importante de recursos y acciones que permitan progresar hacia los objetivos de desarrollo sostenible. Los efectos de la transición verde sobre el mercado laboral, tanto directos como indirectos, serán mixtos”.

Así lo definió la Organización para la Cooperación y el Desarrollo Económicos en el documento titulado “Making Development Ha-

ppen”, al tiempo que agregó que “al igual que en el resto de los países de América Latina, la transición verde traerá grandes desafíos, pero también la oportunidad de construir un nuevo modelo de desarrollo que sea más sostenible, inclusivo y que genere mayor valor agregado”.

Estudios llevados a cabo han logrado determinar que esta medida haría posible la creación de nuevos empleos verdes y formales.

“Los resultados del análisis sugieren que, en un escenario de Colombia en 2030 en el cual se cumple la meta nacional de mitigación de GEI, asumiendo que se mantiene una tasa anual de reducción de las emisiones de GEI en sectores marrones del 5% con respecto al año base (2019), y asumiendo también que los sectores verdes contarán con un punto porcentual adicional en sus niveles de inversión, la creación neta acumulada de empleo verde y formal podría ser positiva en 2030”.

“La inversión en sectores potencialmente verdes, a su vez, podría contribuir a los esfuerzos por incrementar la formalización laboral en el país, teniendo en cuenta que los empleos verdes son, en general, más formales que en el resto de la economía”, explica.

Se ha determinado que en Colombia, la implementación efectiva de dichos lineamientos de política pública en materia de carbono-neutralidad y resiliencia climática, “tienen el potencial de crear empleo verde y formal en el país, en todos los niveles de cualificación, a condición de contar con niveles suficientes de inversión en ciertos sectores verdes estratégicos”.

Según las proyecciones realizadas en el estudio, señalan que podría presentarse la creación neta acumulada de empleo en Colombia de un 34% aproximadamente para el año 2030, en calculada como proporción de la línea base de empleo en 2019.

Además se establece mediante un enfoque metodológico alternativo, “la creación acumulada de empleo a 2030 sería de al menos 14% en comparación con 2019”.

Por ello se recomienda que la inversión adicional necesaria para lograr esta creación positiva de empleo verde y formal debe ir más allá de inversiones en capital físico, teniendo en cuenta el rol vital que tendrá la adaptación del capital humano en la transición verde.

Cabe recordar que en la edición 2022 de Perspectivas Económicas de Amé-

rica Latina de la OCDE, se han propuesto “diferentes vías para movilizar más recursos para financiar la transición verde, tales como los impuestos medioambientales, algunos instrumentos innovadores de deuda y la eliminación progresiva de los subsidios a los combustibles fósiles”.

No obstante, la denominada como “transición verde” deberá contar con niveles de inversión suficientes para asegurar un impacto positivo sobre la creación neta de empleo formal y con base en las proyecciones presentadas, la creación neta acumulada de empleo sería de aproximadamente un 34% del empleo total que se obtendría en los sectores marrones y verdes en el 2030 en un escenario sin política.

Por eso también ha hecho la recomendación que para que el crecimiento neto del empleo siga por buen camino se incluyan los “sectores agrícola y manufacturero, el empleo en los sectores marrones representa el 42.5% del empleo total en 2020. En este caso, la destrucción de empleo será mayor. No obstante, la creación neta de empleo seguiría siendo positiva, con un 13.9% del empleo total en los sectores marrones y verdes.

Los sectores productivos con mayor participación en la contracción del empleo en los sectores marrones en el 2030 serían los sectores de ‘transporte terrestre y por oleoductos’, ‘alimentos, bebidas y tabaco’, y ‘almacenamiento y apoyo al transporte’, con incidencias sobre la variación total del empleo en industrias marrones de -8.01, -5.57, y 2.88 puntos porcentuales, respectivamente.

El año 2023 será un reto para los directivos de las empresas de todo tipo; tendrán que tomar muchas decisiones difíciles, sobre todo en lo que se refiere a las inversiones, serán limitadas a lo necesario, a lo que produzca un mayor retorno sobre la inversión a corto plazo.

Si tomamos la fórmula de satisfacción como:

Satisfacción = Resultados – Expectativas

La formación empresarial en época de crisis no solo es una inversión rentable sino es necesaria

La tendencia también es minimizar las inversiones en capacitación, no es fácil ver el impacto en los negocios; algunos empresarios las ven cómo una obligación, un gasto, no una necesidad estratégica, esto sucede porque la mayoría de los programas de capacitación NO producen cambios en los procesos empresariales, de tal forma que incrementen las utilidades, minimicen los costos o mejoren las experiencias de los clientes.

Pero, en épocas difíciles resaltan las “faltas” de formación en las organizaciones, los clientes ya sean directos o empresas son más exigentes en lo que reciben, el valor percibido es bajo, las expectativas se exigen y la satisfacción es escasa.

La satisfacción depende de las expectativas no de los resultados. Por ejemplo, si un amigo le propone un negocio donde promete que la utilidad será de $900,000 y al final de un año la utilidad fue de $800,000 la satisfacción será de – $ 100,000; si por el contrario el amigo hubiera prometido $800,000 de utilidad la satisfacción al final del año sería $ 100,000 positivos y usted hubiera quedado contento porque recibió más de lo esperado, con el mismo resultado.

La publicidad crea las expectativas; veamos ejemplos de operadores de celular: “La mejor cobertura a velocidad 4G”, y luego tiene caídas de las llamadas en las grandes capitales, cortes de internet varias veces al día, la expectativa es mu-

cho mayor que el resultado, luego la satisfacción es negativa, al acceder a atención al cliente la actitud del cliente es negativa porque la satisfacción ya lo es.

En la mayoría de las empresas, los agentes o ejecutivos de atención al cliente no están preparados para manejar situaciones donde la satisfacción es baja, su preparación es para responder si se cumplen o no las características de los productos o servicios, conocen las cláusulas de los contratos y seguramente la empresa cumple lo escrito, así el servicio no este “satisfaciendo” la expectativa del cliente.

En época de “crisis económica” los clientes quieren que sus expectativas se cumplan más allá de lo pactado, las empresas tienen grandes oportunidades si entienden esto y capacitan a los integrantes de la organización, no solo en las ventajas inherentes de la oferta, sino en cómo responder emocionalmente y racionalmente a las necesidades de los clientes antes de la venta y luego en los servicios postventa.

Más de allá de proteger a la empresa de acciones legales, de responder derechos de petición o tutelas, la organización debe estar preparada para ser proactiva de tal forma que la satisfacción sea alta no solo por cumplir las expectativas de los clientes sino por el trato emocional asertivo cuando los clientes necesiten aclaraciones sobre los servicios, sobre el funcionamiento de los productos o cuando hay verdaderos problemas.

Los aviones pueden tener demoras en los vuelos y cancelaciones sin responsabilidad de las aerolíneas, pero la forma cómo se comunican con los clientes, contestan las preguntas,

pueden generar un malestar hacia la aerolínea o compresión y agradecimiento sobre el manejo de un evento más allá de lo posible.

La formación empresarial en época de crisis no solo es una inversión rentable sino es necesaria, porque claramente las personas no están listas. El reto es identificar en qué se deben capacitar y más importante la forma de hacerlo.

¿Listo para asumir el reto de salir fortalecido en la crisis mediante formación de la organización?

La educación formal, o sea, clases magistrales presenciales o virtuales en línea siguiendo un horario, con un profesor que enseña a su estilo personal, conferencias o talleres, no alcanzan a cumplir los requisitos mínimos necesarios y es muy costosa.

La educación no formal en audio y video, los cursos no sincrónicos, con clases cortas, en los que se puede estudiar a cualquier hora, mientras se hacen otras labores de baja atención requerida; o bien durante el transporte, y desarrolladas para los diferentes estilos de aprendizaje, haciendo énfasis en las personas que no se consideran buenos estudiantes, a costos bajos por persona, son una alternativa real, posible y de rápida implementación, ideal para el momento que se está viviendo.

De los años de pandemia se puede aprender mucho de cómo las organizaciones enfrentan los retos no esperados. Muchas desaparecieron, mientras que otras empresas se fortalecieron, esto no se debió a un menor valor de la oferta, se logró por la capacidad de aprender en corto tiempo y transformarse más rápido que la perdida de los recursos, cumpliendo nuevos requerimientos y buscando la satisfacción de los clientes.

En Signo Empresarial consideramos que no hay nada más poderoso que una idea, por eso, trabajamos día a día para hacerlas realidad y que tengan el impacto deseado.

Encuentra con nosotros los siguientes servicios:

MARKETING DE CONTENIDOS

DISEÑO GRÁFICO Y EDITORIAL

PRODUCCIÓN AUDIOVISUAL

CUBRIMIENTO DE EVENTOS