[NO XXVI ABRIL DE 1960 I 'm■ V'A -<•; V, V . U .^q| N. 100 io og-ff&eJrDERES5EGURK DD BRASH

REDACAO s

Servijo de Relates Publicas

Avenida Marechaf Camaro,171

Edificio Joao Carlos Vital

Telefone 32-8055 - CP. 1440

Rio de Janeiro - BrasU

PUBLICAgAO BIMESTRAL

0» conceilos emittdos am orftgoi duinados exprimem openai opiniSes de >euj dulerss e tSo da wa exdutiva • reiponsa billd ade

IV- ECONOMIA bcasileira. apresentando satisfatorio desempenho num largo perSoc/o, so/reu em 1963 brusca e perigosa queda em seu ritmo de 'crescimento. Desde a Segunda Grande Gueira ate 1961 o Produto Interno Bruto evolmna a taxa media anual de 5,8 %, mas em 1963, coma sinal evidente e insofismavel de amortecimento do sistema produtwo, registrou-se incremento apenas de 1,4 %, inferior ao indice da expansao demogcafica.

O atual Governo, surgido da Revolugao de 31 de margo, tomou nas maos a tarefa de soerguer a economia, recondnzindo-a a nivel adequado de aceleragao cfoiseix desenvolvimento. Enfrentou nesse cometimento uma opgao dramatica: «ou agir rapida e eficazmente, como se procurou [azer, ou aceitar a alternativa da hiperinflagao con'o estagn^agao^.

s U M A R I o

r, , Urn ano de revoiucao Realiza^oes do IRB no setor tecnico.. f.J. de Souza Menaes

IRR /r en, 1964.CeI. Luciano G, de Souza Leao B. mod,f,caqoe.s no.setor administrativo. Gal. Ibsen Lopes dc Castro . colocagao de resseguros no exterior'En,i! a G. de Alencastro

f. ,, BaJango Gerai em 31 de dezembro de 1964

Melhores perspectivas para o mercado segurador brasileiro/V. Galiiez

. Seguro de Credito Jnterno/Francisco A, S. Barbosa

Acordo sobre seguros com os E.U.A.Emba.x. Edmundo B. da Silva

A economra e a industr.a seguradora de uma Europa em integra^ao

Fmanc.amento e seguro de credito ao consume,. G.Q. Tapia

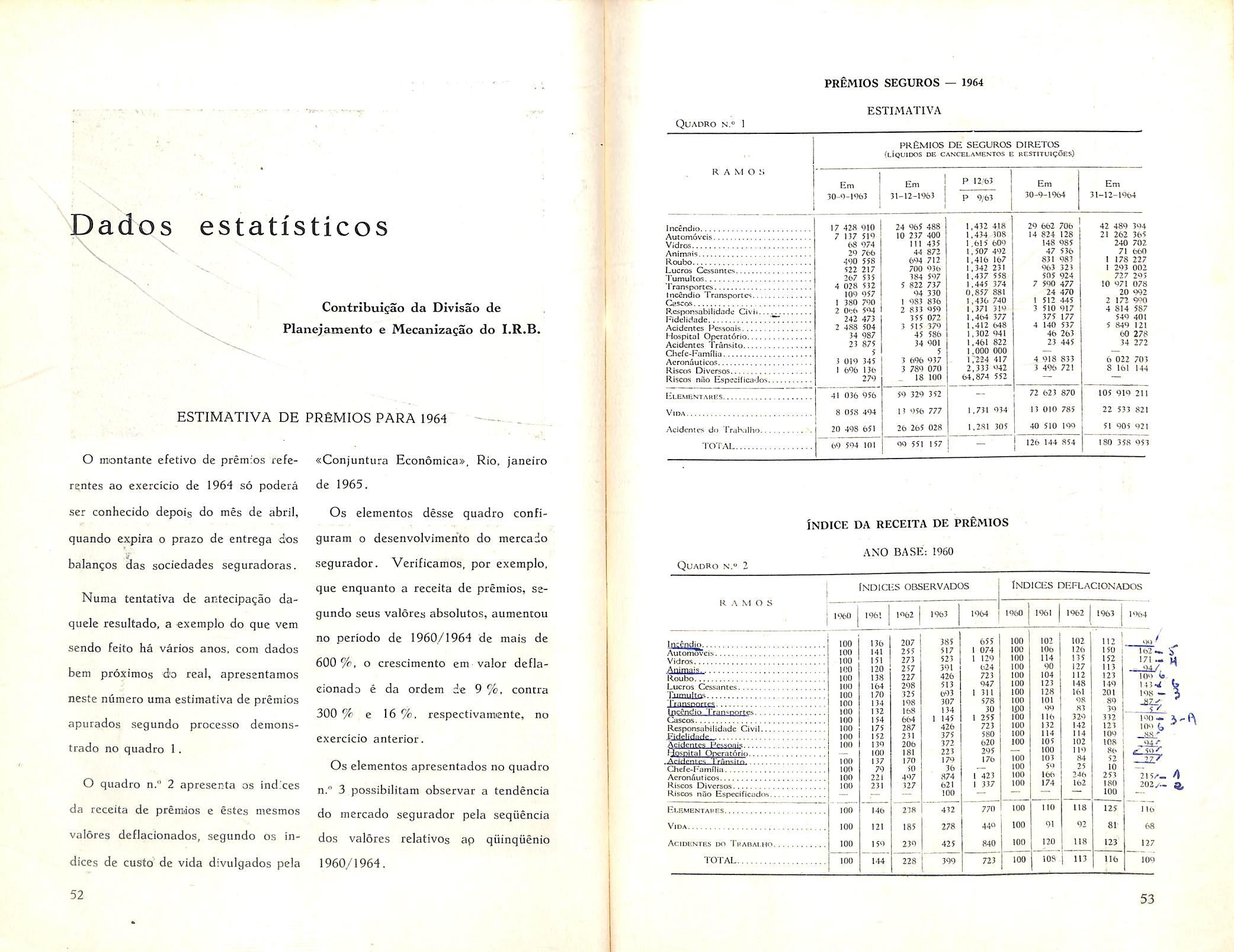

Ideias, fatos e opinioes uados estatlstico.s: Esfimativa de premios para 1964

Tres poderes

Consultono Xecnico

Imprensa em revista

Noticiaric, do exterior

26" aniversario do JRB Chefes de Divisac, Uivisao Incendio e Lucres Cessante.s Chefe e Asse.ssores Moticiario do pals

No sea Programa de Agao, cuja etapa iniclal agora se cumpre no primeiro aniversario da Revolugao, o Governo teve em mira a revitalizagao da economia, seja afraues de reformas economicas e socials, seja atraves de medidas de eliminagao das distorgoes inflacionarias. Os parcos limites diste editorial nao comportatiam uma anilise detida do amplo conjunto das medidas governamentais tomadas no peviodo que agora se vence. Uma crrcunsf^c/a, entretanto, pode ser assinalada como sinfese final dos resultad'os da orientagao adotada em materia eoonomica, como o tern acentuado o Ministro Daniel Faraco: a inflagao foi confida. quando pela sua taxa de .aceleragao deverla ter alcangado os 150 %,ao fim de 1964.

B evidente que isso custou sacrificios, em face da re/eritfai opgao dramatica que levou o Governo a uma serie de medidas per ele proprio consideradas impopalares. Tudo, porem, foi esquematizado para sanear uma economia ja em processo de 'amorte-

cimento. Mas tudo foi orientado no sentido de nao perturbar o dtmo do aparelho produtivo, tanto assim que a atwidade seguradora, especie de termometro da temperatara economica. pode evoluir em 1964 na razao de itma taxa de crescimento superior a 80 %.

O papet desempenhado pelo I.R.B. no mercado segurador, durante esse pedodo. esta exposto em minucias nas paginas desta edigao. Mas aqui, recolhendo apenas urn extrato d!a materia que adiante se publica, podemos dizer que o I.R-B. cumpriu com eficiincia maxima a sua fungao de reduzir ao minimo .a hossa dependencia externa em termos de'resseguro. Procurou atingir esse objetiuo per varias maneiras. Unna delas cohsistiu na realizagao de concorrencias para a oolocagao de excedentes do mercado nacidjpal. com isso observando normas e diretrizes do sistema novo implantado por Decreto do Excelentissimo Senhor Presiddnte da Republica. Ate agora, em resultado dessa mudanga, pode o mercado nacional benef.ciar-se com uma economic de divisas que ultrapassa a 3 milhoes de ddlares. Por outro lado, airaves derevisoes substanciais dos quantitativos que limitavam a capacidade de absorgao dos sens pianos, cofiseguiu elevar o potencial de cresci mento das operagoes do mercado segurador, conduzindo .3 niveis mais consentaneos com a realidade monetaria nacional a faixa operacional do proprio ressegunador. Gragas a um cdnjunto de medidas nessa area, pode o I.R.B., em 1964. reduzir de mais de 5 milhoes de ddlares o dispendio na aquisigao dketa de resseguros destinados a garantir c equilibrio financeiro dos pianos mlantidos para coberturado mercado interno. Nesse item, transformou-se de crescente em decrescente a tendencia dos custos pagos aos mercados externos, pois os primios cedidos ao exterior, que de 1959 a 1963 se elevaram de 17,72 % a 31,76 % da recetfa do I.R.B., caSram. em 1964 para 22,16 fc.

Tudo isso foi possivel. concern frisar, porque o I.R.B., entre oatras coisas, promoceu o aumento'da capacidade de retengao dos seas pianos e do mercado, havendo pianos com aumento ate de 150 %.

Nyada, entretanto, poderia testemunhar rr.elhor o acerto e rendimento do esforco administratiuo empreendido, do que o resultado ffnancetro do Exercicio. Bste, da ordem de Cr$ 2 hilhoes, foi o mai'or de toda a historia do I.R.B., superando ate rnestno a propria soma dos registrados em todos os exercicios anteriores.

nico do I.R.B., Dr. Joao Jose de Souza Mendes, convidado por esta Revista a apresentar um apanhado re trospective* das realiza^oes empreendidas em seu setor no exercicio de 1964 e o programa da^ atividades para o ano em curso, assim iniciou suas consideragoes:

— O exercicio encerrado em 31 de dezembro de 1964 foi marcado, efetivamente, par inumeros acontecimentos do mais alto interesse para o mercado segurador brasileiro, como os 6rgaos de divulga^ao do Institute ja fizeram referencia em suas publicagoes nos primeiros meses de 1965.

Passando a enumerar os pontos mais destacados do extenso programa cumpr:do em 1964, expos o Diretor do Departamento Tecnico;

— Em primeiro lugar, mereceu nossa aten^ao o aspecto da eleva^ao do po tencial retentive do mercado nacional, que se ressentia de medida.? que o colocassem a altura de sua real capaci dade, concorrendo, assim. para reduzir em grau expressive a caudal das ces-

soes de premios ao exterior, cujo indice de crescimento se mostrava verdadeiramente inadmdssivel.

— fisse objetivo — prosseguiu o Dr. Souza Mendes — foi plenamente alcanqado atraves de varias medidas correlatas que, direta ou inaireta,mente, tiveram a interveniencia do I.R.B., a saber: aumento substancial dos limites de retengao dos excedentes com cobertura automatica de todos os ramos de operagoes; eIeva,gao dos limites legais das companhias seguradoras: regulamentagao mais adequada para o cosseguro obrigatorio no ramo incendio; e, no tocante ao ramo Aeronauticos, reformulagao tendente a cessagao da contratagao, no pais, de seguros emi moeda estrangeira.

Interpelado, a seguir, sobre a repercussao alcangada pe!a nova politica de colocagao de responsabilidades no exterior, esclareceu o entrevistado;

— Com efeito, os resultados obtidos com a sistematica em boa hora implantada pelo Decreto n." 53.964, de 11 de junho de 1964, justificam a inclusao dessa nova norma entre as medidas da mais salutar repercussao entre segura-

dores e segura,dos, e ao mesmo tempo benefica a economia nacional, pela vultosa econom'a de divisas propiciada.

Observou, ainda a proposito, o Doutor Souza Mendes; — Tao auspiciosos e imediatos foram esses resultados que reduziram de pronto a absolute mutismo as poucas vozes quc se haviam levantado contra a medida, avanqando prognosticos intCTamente divorciados da realidade.

Ai esta a eloquent' cifra de cinco milhoes de dolares economizada em poucos meses e em continuo crescimento com a rcaliza?ao de novas concorrencias e a coloca?ao de novos contratos de resseguro automatico.

— Vale a pena registrar que no ultimo quadrienio precedente a 1964, a remessa de premios para o exterior ganhou eleva?ao na base de 100 % iinuais, passando de 750 milhoes de cruzeiros, em 1960. para 6 bilboes e dtizentos milhoes de cruzeiros emi 1963.

Em rela^ao ao total dos premios de resseguro auferidos pelo esses valores representaram 19.4 % em 1960 e 31.8 % em 1963.

As raediias adotadas pela Administra^ao do Institute, cm 1964, quc, ressalte-se, somente a partir do mes de agosto puderam ser adotadas na pratica, retiveram o crescimento das cessoes ao exterior ao montante de 8 bi lboes e quatrocentos milhoes de cruzei ros emi todo o exercicio. o que representou 22.2 % do total dos permios de resseguro auferidos.

Traduzindo o montante das cessoes nos dois ultimos anos ao equivalente em ddlares, observadas as taxas cambiais das respectivas epocas, verificamos que as cessoes em 1963 somaram

US$ 9.955.474.40, e as de 1964

US$ 4.691.367,11. com a economia.

portanto, no ultimo exercicio, de .... US$ 5.264.107,29.

Consultado sobre as condiqoes obtidas na coloca^ao do ultimo contrato que foi renovado, dentro do novo sistema, para o exercicio de 1965 — o do ramo Incendio — informou o Diretor;

— O custo, para o mercado. da cobertura no exterior dos excesses da reten^ao do Excedente Un'co Incendio, suportada no pais, corresponde a 1,65 % dos premios de resseguros cedidos ao I.R.B. no exercicio: e, se atentarmos para o fatj de que esses premios de resseguro representam apenas metade dos premios de seguros diretos, o custo da mesma cobertura, proporciDnalmentc a receita global do mercado no ramo, sera- entao de 0.825 %

A tao modico pre^o esta o mercado acobertado contra os sinistros que ultrapassaremi a um bilhao de cruzeiros e ate OS de acima de 10 bilhoes de cru zeiros, ou seja. de valor de indenizaqao praticamente ilimitado.

— A proposito, ainda. das condi^oes do resseguro Incendio, considero bastante significativas as seguintes verifica^oes: no periodo abril 63/mar?o 64, na vigencia do sistema de resseguro classico, a percentagem media de res seguro dj mercado situou-se em 36.9 % e as parcelas de premios nao •redstribuidas ao mercado. isto e, as absorvidas pelas participa?6es do 1.R.B. no excedente, taxa de admin'stra^ao paga, ao I.R.B. e custeio da cobertura no exterior, somavam 8.4 % dos premiios de seguros diretos aufe ridos

No periodo abril 64/mt3r?o 65, a a percentagem media de resseguro elevou-se para 56,5 % e a taxa daqueles tres dispendios somou 9.67% sobre os premios totais.

— Deve ser esclarecido — frisou o D'retor — que na ultima fase supra citada (abril 64/mar?o 65) ocorrcu o ajustamento do mercado as novas bases de suas operagoes. com majora?ao dos limites legais, fatores de reten^ao e altera^ao dog niveis de cosseguro obrigatorio, que dcterminaram profundas mudangas na politica de aceitagao das companhias.

Vencida essa etapa e corrigidas pelo I.R.B. as discrepancias produzidas pelo novo reginue de operagoes no vo lume dog resseguros, pode ser afirmado que no entrantc .g.eriodo abril 65/margo 66 a percentagem media das cessoes situar-se-a em 50 % dos premios de seguros diretos, que e o grau consideraio razoavel e tendente a se estabi.lizar; para esse mesmo periodo, a taxa das supra citadas parcelas que extravasam da retengao das seguradoras (participagao do I.R.B. -}- administragao do excedente -h cobertura no exterior) sera de 7,3 — contra 8,4 em 1963 e 9,67 em 1964.

Em seguida, o Dr. Souza Mendes desejou abordar outra providencia que considerava da maior importancia no computo das realizagoes do Departamento Tecnico no exercicio findo: o resseguro de cessao percentual no ramo Incendio.

— O crescimento vegetativo das carteirag Incendio das companhias e, por ccnseguintc, do I.R.B., tornara inexeqiiivel o processaraento regular do res seguro sob OS moldes tradicionais, malgrado a sensivel simplificagao do piano ja introduzida em 1957.

A absoluta premencia de nova e mais profunda reformia. ensejou a adogao, ainda no exercicio de 1964, do sistema percentual de cessao, que proporcionou redugSo sem paralelo nos servigos in fernos das seguradoras e do proprio I.R.B.

Finalmente. desejamos ouvir do Doutor Souza Mendes a indicagao dos trabalhos projetados para o exercicio corrente, tendo o Diretor do Departamsnto Tecnico nos dado as seguinteg informagoes:

— £ bem alentada a pauta dos assuntos que ja estao sendo estudados e dos que ainda o serao em 1965. no ambito das atribuigoes do Departamento Tecnico.

No ramo Incendio podemos enumerar: estabelecimento de seguro a primeiro risco para os conjuntog industriais de grande vulto, revisao da tarifa-padrao, a fimi de melhor ajusta-!a as necessidades do mercado, nova regulamentagao para os seguros ajustaveis e atualizagao da cobertura flutuante.

No ramo Transportes — prosseguiu o Diretor — em que o prdximo inic.'o de vigencia da nova Tarifa Maritima proporcionara grandes facilidadeg ao mercado, pretendemos reexaminar tambera a vigente tarifa de seguros terrestres, objetivando, princ'palmente. a ampliagao das coberturas atuais e a introdugao de novas coberturas adicionais, que vem sendo reclamadas pelos segurados.

— Com relagao aos dema.'s ramos. teremios em mira consolidar as presentes condigoes de operagoes, atentando para as peculiaridadeg de cada um e, principalmente, para as exigencias do mercado, as quais se devem adaptar pcrmanentemente as condigoes de co bertura, tanto de seguro como de res seguro.

Neste particular, o I.R.B. tern em estudo a concessao de cobertura automatica de resseguro para as operagoes nos ramos Responsabilidade Civil e Roubo, que vem demonstrando razoa vel indice de crescimento.

NENHUM RAMO COM RESULTADO NEGATIVO, PELA PRIMEIRA VEZ NOS aiTIMOS ANOS. LUCRO SUPERIOR AO TOTAL DOS EXERCICIOS ANTERIORES

RESULTADOS das opera^oes do I.R.B. no exercicio de 1964 apresentarani um excedente Lquido que uitrapassa o dobro do obtido em 1963 (mais 166 %) e supera o total de todos OS excedentes anteriores.

Os excedentes do I.R.B, refletem a marcha das opera^oes de seguros, o desenvolvimehto do mercado segurador nacional: seu montante nao representa apenas o reverse da moeda da inflacao: revelami o acerto da orienta^ao na politica dos seguros, bem como o exito das providencias de natureza tecnica, as modifica?6e.s, qs ajustes, a renova^ao do mecanismo operacional, fatores determinantes do progresso e dos resultados auferidos.

Para uma exposi^ao em pormenores dos varies aspectos do resultado indus trial do I.R.B., procuramos ouvir o Diretor do Departamento Financeiro do I.R.B., Coronel Luciano Guimaraes de Souza Leao:

— Os resultados em geral — disse inicia!mente o Diretor do D. F. seguiram os valores emi ascengao no Pais e no I.R.B., peia primeira vez nos liltimos anos, nao houve sequer um ramo com resultado negative. Um linico ramo «Cascos» apresentou re sultado inferior ao de 1963.

Os melhores resultados relatives se situaram em «Lucros Cessantes», com

0 grande desenvolvimento dos negbcios

e em «Riscos do Exterior» com a regularizagao processada em 1963 e com a redu^ao das aceitacoes verificada em 1964 e conseqiiente devolu^ao parcial de reservas. Em «Riscos Diversos» se manifesta progressiva e melhor ascen?ao. atribuida ao crescimento das operacoes e a maior experiencia adquirida.

O resultado liquido industrial do I.R.B., que em 1963 foi de 1,9 bilhoes de cruzeiros, cresceu em 1964 para 4,2 bilhoes. A~marcha do resultado industrial no ultimo quatrienio foi a seguinte, em numeros redondos:

Os excedentes do I.R.B. acompanham o desenvolvimento concomitante das opera^oes. de forma que, ultrapassando a marcha da infla(;ao, vem superando o dobro do apurado no exer cicio precedente e o total de todos os resultados anteriores.

Apreciando a politica de inversoes adotada pelo I.R.B. no exercicio que possibilitou um saldo liquido superior ao triplo do verificado em 1963, declarou o Diretor do D. F.;

O excedente liquido do I.R.B. prosseguiu o Coronel Souza Leao proporcionada pelas operaqoes no e.xercicio de 1964 atingiu o montante de 2.079 bilhoes de cruzeiros.

Representada em numeros indices a evolu^ao do excedente liquido njs liltiinos quatro anos, temos:

■— A rentabilidade geral dos bens do I.R.B. cresceu substancialmente. O saldo liquido mdntou a Cr$ 879,7 milhoes, contra Cr$ 272.4 em 1963. Dentre as receitas, avultam as obtidas com a aquisi^ao de letras de importagao.

A renda com emprestimos cresceu comi o volume das aplica^oes e a dos imoveis recebeu pequena contribuiqao, com grande parte ainda nao recebida.

As diferen^as de cambio proporcionaram substancial receita e corresponderam a efctivaqao de levantamento procedido ainda no inlcio de 1964.

As reservas tecnicas, estabelecidas pelo Decreto-lei n.® 2.063, de 7 de marqo de 1940, art. 64, constituem garantia dos portadores de apblices em

vigor e dos segurados credores de indeniza^oes ajustadas ou por ajustar, os quais terao sobre elas privilegio espe cial. A respeito dessas reservas declaxou-nos o Coronel Souza Leao:

— O crescinnento das reservas tecnicas do I.R.B. acompanha o desenvolvimento dos negocios.

Ax,reservas tecnicas, as obrigagoes com as sociedades de seguros, no pais ou do exterior, e as obrigagoes com terceiros, somam Cr$ 11,5 bilboes, com urn acresdmo de .cerca de 75 % sobre o total do ano anterior, o que esta amplamente justificado pela elevagao da taxa de cambio e pelo aumento das operagoes.

O desenvolvimento de tais reservas, nos seis ultimos exercicios, apresenta o seguinte

Ihe uraa sintese geral, que enumeramos a seguir:

1. O crescimento constante do Ativo do I.R.B. ja 0 eleva a Cr$ 20 bilboes; no ano anterior atingia apenas Cr$ 9,3 bilboes. O aumento em 1964 decorreu das operagoes e substancialmente da corregao monetaria.

2. A soma da receita bruta atingi'u a cifra de Cr$ 62,5 bilboes contra Cr$ 33.5 bdhoes em 1963. Os premios auferidos figuram com a maior parcela no montante.

3. As indenizagoes liquidas, pagas ou a pagar as SDCiedades, totalizaram Cr$ 1,136 bilboes, predominando nesse total os ramos Incendio, Riscos Diversos, Automovei's e Transportes.

4. Os resultados industrials consignaran-j um acrescimo de mais de 115 % em relagao ao exercicio de 1963. Apresentaram o saldo de Cr$ 4,214 bilboes, contra Cr$ 1,956 bilboes no ano anterior. Isto signif'ca que o cres cimento dos resultados gerais excedeu o das operagoes industrials.

O Diretor do Departamento Financeiro compulsa o Balango Gerai do I.R.B. reiativo a 1964, apontando numerosos outros dados que demonstram sobejamente ter sido de bons resultados aquele exercicio. Solicitamos-

5. As parcelas liquidas de inversoes cresceram de Cr$ 0,607 bilboes em re lagao ao exercicio de 1963. Tal cres cimento proveio da renda de titulos diversos e de diferengas de cambio. Em relagao ao ativo medio, do I.R.B., a renda bruta subiu de 6.41 % a.a. para 10.85 % a.a., enquanto a liquida tambem subiu de 4.32 % a. a. para 8.55% a. a.

"^TUMEROSAS modificagoes foram introduzidas, em 1964, no setor administrativo; reestruturagao dos servigos, alteragao de rotinas. resolugao de vari^^s probleraas de pessoal, reformu'3?ao da politica habitacional, bem como revisao de diversas areas de servigo onde se tornava hecessario maior dinamismo para a execugao perfeita das tarefas especificas.

Os miiltipios aspectos da administragao requerem uma analise pormenonzada, que configure o trabalho reali2ado em 1964. Nesse sentido, procuramos o Diretor do Departamento Admin strativo. General Ibsen Lopes de Castro, que destacou as principals realizagoes do I.R.B., no seu setor.

Coube ao setor administrativo do I.R.B., neste primeiro ano da Revolugao — declarou inicialraente o Ge neral Ibsen Lopes de Castro — cuidar dos irb.arios e da casa onde trabalham. Atuou com orientagao democratica.

prestigiando amplamente a hierarquia e respeitando os interesses dos responsaveis pelos demais setores.

A organizagao do Departamento Administrativo foi terminada com a criagao das Divisoes de Pessoal e Comunicagoes e de Manutengao e Compras, ficando diretamente subordinado a Diretoria o Servigo Medico para que nao fosse prejudicada a assistencia ao serv.'dor.

A politica de selegao do funcionalismo — prosseguiu o Diretor do D- A. —, mantida em suas linhas gerais, alterou-se face a experiencia, eliminando o empreguismo e presti giando 0 concurso piiblico. aumentando a produtividade e a eficiencia. Louvando-se nessas diretrizes somente foram admitidos dois concursados, ja chamados pela Administragao anterior, e processado o rodizio de mensageiros, muito embora 21 servidores tenham dcixado a Instituigao, por interesses

particulares. O quadro do pessoal comp6e-se de 1. H8 servidores.

Procurou a Administra?ao integrar OS servidores nos diferentes setores atraves de cursos de espcc;aliza?ao tecnica, projetando para o corrente exerdcio cursos de alto gabarito para constituir uma eficiente reserva de pessoal que sera aproveitada em future proximo nos servigos administratlvos, tecnicos e economicos.

— O piano de remuneraqao sofreu evidentemente os efeitos da Revolu^ao — continuou o General Ibsen Lopes de Castro — restri^ao dos salaries nao compensados pela eleva^ao na produtividade — ficando assim levemente bloqueado ate melhor oportunidade. Mesmo assimi, procedeu-se a revisao dos efeitos inflacionarios na forma aceita pelo sindicato:

35 % era 1-6-1964

37 gc era 1-1-1965

Corrigiu-se com 50 % de acrescimo as fungoes gratificadas a partir de 1." de dezembro de 1964 e o salariofarailia, a partir de 1.° de janeiro de 1965, na forma estabelecida pelo Conselho Tecnico. Logo que seja oportuna, uma revisao sera procedida nas re munerates atuais.

Manteve-se o piano de beneficio, consubstanciado atraves do modelar service de assistencia medica, com creche, que atende os servidores e seus filhos desde o ingresso na casa, e de um bar-restaurante onde sao servidas cerca de 500 refeites diarias-gratuitas para mensageiros. vigias, raecanicos e

pessoal de cozinha, e a pre^os de custo. com desconto, para os demais funcionarios.

Completamt o piano os auxilios concedidos por casaraento, natalidade e funeral, na forma das ocorrencias. com valores insignificantes ate que sejam aprovados os constantes do novo regimento interno. Beneficia-se ainda o servidor com o reembolso de parte das despesas cfetuadas com medicos, dcntistas e hospitais credenciados. alem dos remedies adquiridos, com facilidade e desconto.

O fate que merece maior destaque entrc as realizacjoes no ano de 1964 refere-se a politica habitacional" adotada pela administragao. As dotaqoes especificas para atendimento aos funcionarios foram refor^adas com as verbas destinadas ao financiamento de automoveis para servidores, e ao fi nanciamento de imoveis para pessoas estranhas aos quadros do I.R.B., mediante o cancelamento desses pianos. A esse respeito. declarou o Diretor do

D. A.:

— A politica habitacional do I.R.B. se constitui no maior fator de estabilidade economica e mesmo psicol6gica dos irbiarios. A aquisigao da casa , propria significa para o servidor que o custo de vida, no setor habitacjao, item de despesa que normalmente consome 25 % a 35 % do salario, estabilizou-se para sempre. A casa propria traz a tranquilidade nccessaria a apresenta(;ao de indices de produtividade condizentes com a real capacidade e, ao mesmo mesmo tempo, a sensa^ao de ser proprietario e fator altamente confortador.

A esse magno problema — afirmou o General Ibsen de Castro — a atual

Administragao deu prioridade absoluta, ao ponto de abolir o piano de finan ciamento de automoveis para poder melhor atender aos que necessitam de casa propria.

Do mesmo modo, foi extinto o piano de eraprestimo imobiliario para terceiros, que na maioria das vezes nada t'nham com as atividades do I.R.B. Nao era justo que inumeros funcionarios continuassem a viver em moradias precarias enqaanto o I.R.B. destinava vultosas quantias para financiar apartamentos para abastados estranhos.

Com essas providenc.'as, a invcrsao total alcan^ou a impressionante cifra de Cr$ 945 milhoes, que foram emprestados a 100 servidores (quase 10 % do quadro do I.R.B.), em apenas oito meses. Tais emprestimos que representam em media, Cr$ 9.450.000 «per capita*, bem demonstram o grau elevado em que sao concedidos, suficientes mesmio para a aquisigao de bons imoveis, naturalmente de acordo com a capacidade financeira de cada um. Foi o fate mais auspicioso no campo social das realiza^oes do I.R.B. sob a atual Administragao.

O Diretor do Departamento Administrativo manuseia algumas pastas e prossegue:

— O setor material nao foi esquecido pela Administrato- Foi ele tratado paulatinamente, segundo programa de prioridade preestabelecido para

reformulagao das instalagoes, sem prejuizo da manutento dos setores nao atingidos pelos pianos de reforma.

Entre os trabalhos exccutados, ressaltam as novas instalaqoes do servigo medico, bem como a introdugao de controles que permitem acompanhar a procura e atendimento efetuado pelo servigo.

Os dados referentes ao exercicio de 1964 indicam o seguinte movinuento: injegoes aplicadas: 6.721; curatives: 4.683; aplicagoes fisioterapicas: 469; visitas domiciliares: 494, A creche apresenta uma freqiiencia media diaria de 35 criangas, as quais foram fornecidas durante o ano 5.385 almogos e 4.063 jantares.

Outros setores como Servigo de Impressao, Biblioteca, Almoxarifado. Mecanografia, mereceram igualmente toda a atengao, sendo de assinalar o rendimento obtido condizente com o desenvolvimento dos trabalhos e demanda de formularies por parte das sociedades de seguros.

Lembrou ainda o General Ibsen Lopes de Castro o entrosamento orgamentario da sede com as sucursais do I.R.B., permitindo aos gerentes. atra ves de orgamentos proprios autonomia de gastos e deserapenho de servigo altamente facilitado.

Finalizando, afirmou que a atuagao do Departamento Administrativo decorreu da honestidade, dedicagao e entusiasmo de seus servidores, bem como do irrestrito apoio e constante estimulo da Presidencia.

Com apenas sete meses de funcionamento, ja produziu resultados excelentes o sistema de concorrencias para colocagao, no exterior, de excedentes do mercado segurador brasileiro.

A economia do pais, corroida por distorgoes que Ihe acarretar.xm em 1963 uma perigosa qneda da taxa de crescimento do Produto Ihternp Bruto. esta sendo agora recuperada, dentro de urn planejamento global que piocura recondazi-la a um desenvolvimento ordenado. organico e, portarito. racional. Nesse novo quadro nao poderia faltar a racionalizagao da coinrfufa do mercado nacional como consumidor de rzsseguros externos. E. para tanto. a experiencia veio comprovar que o instrumento mais eficaz e. realmente. o sistema de concorrdncia. Per isso, procurdmos nesta oportunldade ouvir, a respeito. a Dra. Emilia GitaKy de Alencastro. Pvesidente da CECRE, sobre cujos ombros pesa a responsabilidade de dar boa execugao ao ndi;o sistema.

Criada pelo Decreto n® 53.964, de 11 de junho de 1964 e publicado no Diario Oficial, de 13 de junho de 1964, a Comissao Especial de Colocagao de Resseguros — CECRE — teve o seu funcionamento regulamentado pelas «Normas pana colocagao de seguro e resseguro no exterior». aprovadas pelo Conselho Tecnico do Institute de Res seguros do Brasil, em sessao de 8 de julho de 1964, e pelo respectivo «Reglmento Interno» aprovado, pelo miesmo

Conselho Tecnico, em sessao de 16 de julho de 1964.

Durante o periodo do ano de 1964 decorrido ap6s a vigencia dos novos dispositivos, foram realizadas89 (oitenta e nove) concorrencias, abrangendo um numero maior de segurados, po:s, em varies casos de roubo, furto e todos OS riscos foi adotado o sistema de editais coletivos e concorrencias tambem coletivas.

No decur.so deste ano de 1965, ate 31 de margo, outras 33 (trinta e tres) concorrencias tiveram lugar .

Foi, sem diivida alguma, uma inovagao que so tern traz'do beneficios as partes interessaias — os segurados passnram a pagar mienos pelas coberturas que Ihes sao necessarias; os rcsseguradores do exterior passaram a conseguir negocios na reiagao diieta de i^ua capacidade de inelhor coloca-los; o" pa;s passou a economisar divisas.

Entic OS riscos oferecidos ao exte rior pelo reg'mem de concorrencia, sahentam-se os do ramo cascos marit'mos e cascos aeronauticos, pelo vuito dos capitais segurados, e os do ramo roubo e furto, pelo numero de seguros rcalizados.

Destacam-se entre as concorrencias que importaram erm resultados mais proveitosos as seguintes:

a) Frota Nacional de Petroleiros

— FRONAPE.

b) Servigos Aereos Cruzeiro do Sul.

c) S/A Viagao Aerea Riograndense — VARIG.

— VASP.

c) Sadia S/A Transportes Aereos. Somente nesses cinco casos, a eco nomia otbida ultrapassou as importancas de US$ 1.250.000,00 e

£ 26.000-00-00: ao cambio convencional de Cr$ 1 .SCO e Cr$ 5.000, respectivamente, cada dolar e cada libra, a econom'a Calculada em cruzeiros foi de cerca de Cr$ 2,400.000.000 (dois bilhoes e quatrocentos milhoes de cru zeiros).

Quanto aos seguros de roubo e furto, hcuve 35 (trinta e cincj) solicitagoes correspondentes a um excedente total de cerca de Cr$ 2.000.000.000 {dois bilhoes de cruzeiros)

Merecem, ainda, citagao, entre varias outras modalidades de seguro, tres casos de equipamentos em montagem e cinco de vendaval e furacao, cujos ex cedentes objeto de concorrencia atingiram, respectivamiente. as importancias de Cr$ 18.524.453.000 e

Cr$ 35.292,821.000, para as quais nao houve cobertura no pais.

Capital Instituto^ dc PrevidCncia Social • Socicdadcs dc Scgurq« Nactooals

Socicdadcs dc Seguros [latrangciros

Rescrva Suplcmentar

Corrc?jo Wonctarlfl, a Capicalizar... . -

Fundo p/Cr£-ditos dc Rcalizociio Duvidosu

Fundo dc Dcprcciagocs

Fundo dc Bcncficencia ao Funcionalismo

Provisao para Encargos Trabalhlstas

R«efVQ dc Ri^cos nSo Expirados

Rcserva dc Sinlstros a Liquldar

Rcscrva dc Contingencia

Rescfva MaccmStica

Fundo dc Estabilidadc

Fundo pGjt6scrofe

Fundo dc Garantia dc Sinistros

Provisao para Encargos Fiscais

Socicdadcs dc Scguros c/Movimcnti>

Nacionais 83 147 094

Estrangeiras

4 645 152

Scguradorcs c Corretorcs do Exterior c/MovJmcnto....

Rctrocessionarias do Exterior o/Movimento

Dividcndos c ParticipajSes Estacutfirias. Servidorcs c/Prctcndentcs a Etirprcsiimos

Consorcios dc Ditisirofe

Cons6rcio Quebra dc Garantia

Credorc.s Diversos

Socicdadcs dc Scguros c/Dep. para Capital

Socicdadcs dc Scguros c,'Rcten?ao de Reserves

Socicdadcs dc Seguros c/Rctensao de Fundos RetroccssionSrias do Exterior c/Rctcngiio dc Rcservas. Ganuitia piOpcragocs Seguro Agricola

Rctroccssao ao Exterior, a Distribuir Difereni.ss Cambiais Pendentes Reccitas s,Opcratoes Imobiliarias, a Rcalicar Saiv.-idos e Rcssarcimcnto dc Sinistros, n Atribuir ComissCes e Participacoes, a Creditar Divcrsas Contas

ExCEDErCTE, TotAL DO Passivo, CoSJTAS OE CoMPKNSAgAO

Ticulos Depositados

Carantias Divcrsas

Emprdstimos Autnriradtx' Agoes Cauclon.idas

Promcssa de Venda de Imoveis,

Drspesas nc Inversoes

eom Imovcis;

Propricdadcs Despcsas com Titulos e A50CS

Dcspasas com Rctcnciio de Rcscrvas

Despesas com Rctencao de Fundos

Despesas com Consdrclos

Dcspesas com Prctendentits a Emprdslimrw.

Despe.sas com Crcdores Diversos

Despesas com Fundtrs Prdprios

Despesas Patrimoniais Diversns Desi'Esas

T^OCALIZANDO problemas do seguro brasileiro, dissemos repetidas vezes que, dentre eles, os mais series eram os criados pelo comportamento da economia nacional.

Toda atividade, com siias caracteristicas e objetivos proprios, esta confinada a uma setorializagao. Mas al nao se isola, como em compartimento estanque. Integra-se no conjunto do sistema economico, em funqao do qual existem e atuam todas as forgas produtivas, numa geral, intima e necessaria interdependencia.

fi claro, assim, que toda atividade se submete as influencias oriundas da circundante realidade macro-economiica. E tal submissao e ainda maior no caso da atividade seguradora, peia extensao com que se espraia a presen<;a desta em todo o organismo economico do pais.

Vejamos, poremi, embora a v6o de passaro, o comportamento recente da economia brasileira. Sen desempenho

foi satisfatorio no periodo que vai desde a Segunda Guerra Mundial ate o ano de 1961, quando o Produto In terne Bruto {PIB) cresceu a media anual de 5,8 %, fisse crescimento teve, entre outros suportes, o de uma taxa media de 17%

a.a. na formagao bruta de capital.

£ faciJ de ver que. em tais condi^oes, pode o mercado segurador contar com circunstancias e eiementos grandemente propicios a sua expansao.

6 verdade que em todo esse periodo ocorrerami as piessoes negativas de uma infla^ao persistente e progressiva. Mas de toda forma cresceu a economia nacional e, com ela, a atividade segu radora

A infla^ao, entretanto, que atingiu a media de 15 % a.a. entre 1941 e 1946,

(*) Presidente da Federa^ao Nacional das Empresas de Seguros Privados e Capitalizagao, Relatorio apresentado ao Conselho de Represenlantes .sobre o exercicio de 1964,

subiu para 20 % no periodo de 1951 a 1958 e, dai em diante, entrou em rapida progressao. O custo de vida na Guanabara, por exempio, subiu 52 % em 1959, 55 % em 1962 e 81 % em 1963.

Em face da sua taxa de aceleracao, acredita-se que chegaria a 150 % no final de 1964.

A essa desordem financeira veio juntar-se a crise politico-social dos anos dc 1962 e 1963, de tudo resultando, nessa fase, o retrocesso eco nomico

A este. nada mclhor o espelha de que o declinio, para 1,4% em 1963. da taxa de crescimento do Produto Interne Bruto, antes situada, como ja dissemos. ao nivel dos 5,8 % a.a. no largo periodo compreendido entre 1940 e 1961.

A produgao industrial, por exempio. que vinha crescendo a razao anual de 9,7 %, caiu em 1963 para uma taxa de incremento de 1 %, ficando abaixo da expansao demografica.

Diante desse quadro, que reflete uma queda acentuada no ritmo de desenvolvimento economico nacional, de'notando a existencia de serios fatores dc perturba^ao no sistema produtivo. esta visto que nao se poderia pretender uma evolu^ao facil e comoda para a ativi dade seguradora.

Esta, inevitavelmente, viria a ser afetada pelo recessa economico que se verificou.

Cabe assinalar. entretanto. que apesar de tudo o seguro brasileiro pode reagir bem a conjuntura, atravessandoa sem maiores danos e sem perturbagoes mais profundas que Ihe chegassem a comprometer em forma seria a estrutura economica.

Agora, quando ja come?am a produzir resultados os esforgos do Governo no sentido de dar discipline a eco nomia para reconduzi-!a ao desenvolvimento, novos e promissores horizontes se abrem, em consequencia, ao merca do segurador brasileiro.

Saneado e revigorado o sistema eco nomico, o seguro tera novamente condigoes para prosperar, pois se e ver dade que ele tem seus problemas especificos e particulares, nao e menos certo que, desses problemas. sabera o mer cado segurador por si mesmo cuidar com acerto e presteza.

Quanto as principais ocorrencias de 1964, na area da atividade seguradora, podemos agrupa-las em duas esferas de interesses: a da politica do seguro e a da reforniulacao da cstrutura operacional do mercado,

O Estado, que eni' materia economica desde muito tempo ja deixou de ser uma especie de espectador, vem-se tornando cada vez mais ativo e pre.sente, em particular nos chamados paises subdesenvolvidos, cujos anseios de crescimento induzem sempre ao planejamento estatal e ate a expansao progressiva dos investimientos do setor publico.

Essa e uma tendencia que leva a hipertrofia da interven^ao oficial no dommio economico, surgindo entao o Seguro como atividade prioritaria nas linhas de acesso do Estado a intimidade do sistema economico.

Tal preferencia dos intervencionistas peJo Seguro explica-se. entre outras coiqas, em razao da longa e tradicianal convivencia que com essa atividade o Estado tem mantido, atraves d'O controle que exerce em sua a?ao fiscalizadora. ,

Gera-se, no desempenho cdntinuado da fungao normativa, o habito do dirigismo, que o tempo se encarrega de fomentar, abrindo sempre novos hor;zontes a a^ao cohtroladora do Estado.

Os seguradores conhecem bem esse problema, pela vivencia de uma serie de acontecimentos que prenunciavam transformagoes na atitude do Estado em face da atividade seguradora, isto e, tra'nsformaqoes na politica do Se guro.

No Exercicio de 1964, entretanto, operou-se modifica^ao sensivel no clima politico, caindo a tensao que tanto perturbava o mercado segurador.

Nao houve, naturalmente, um retraimento complete na area da politica do seguro.

Algumas iniciativas tiveram registro, por vezes causando preocupa^oes gra ves

De tudo isso, para uma melhor visao global do ano de 1964. faremios nos t6picos seguintes um breve relate.

Estatiz^qao do Seguro de acidentes do trabalho

Atraves de dois anteprojetos (e de Codigo do Trabalho e o de Reformula^ao da Previdenc'a Social), novamente foi recolocado em pauta o pro blema da estatiza^ao do seguro de aci dentes do trabalho.

Quanto a reformula^ao da previdencia social, causou estranheza que se cogitasse de raedidas intervencionistas na area do seguro, dada a enfase posta pelo Governo no seu proposito de reconduzir a iniciativa privada a pleni tude do papel por ela desempenhado no processo economico.

Portanto, seria uma nota "destoante na politica do Governo a estatiza^ao de um setor privado em que. alias e por sinal, se consolidou uma tradi^ao de eficiencia no atendimento das classes interessadas e, principalmente, das clas ses trabalhadoras.

Os tecnicos do Governo, nessa tentativa mais recente de absorver aquele setor da livre empresa, fizeram empenho em negar a existencia. no caso, de um processo de estatiza^ao.

Preferiram sufragar a tese de que a passagem do seguro de acidentes do trabalho para a orbita da previdencia social representava tao somente a integragao daquele nesta ultima, isto e, da parte no seu respective todo.

Mas acontece que o problema nao pode receber essa coloca?ao.

Para que houvesse integragao seria necessario que o seguro de acidentes do trabalho se transformasse num se

guro social, deste recebendo, nao s6 OS elementos juridicos que o modelam, mas as proprias linhas baslcas que Ihe tecem a estrutura tecnica e financeira.

Por outras palavras: seria necessario que 0 seguro de acidentes do trabalho, perdendo o suporte da teoria juridica que faz do empregador o responsavel pelos acidentes, passasse a ser finan:iado pelo sistema de contribuiqoes tri)lice vigorante na previdencia social, a cujo esquema de" beneficios tambem ficaria sujeito.

Disso, entretanto, nao se cogitou, no anteprojeto afinal elaborado.

fiste apenas veio a dispor sobre a 'orma de exploragao do seguro, tornan(lo-a um atividade privativa das instiui?6es de previdencia social.

Assume uma clareza meridiana, assimi, o processo de estatiza^ao. que lao poderia ser confundido com uma iimples integra?ao.

Entende-se, porem, essa troca de erminologia; alem das dificuldades ^ue o programa liberal do Governo )poria a pretendida estatizagao, esta pncontraria. por outro lado, as barrei•as e exigencias levantadas pelos dispositivos constitucionais que regenn a nterven^ao do Estado no dominio eco nomico.

Em 1964, cumpriu-sc em todo caso uma das etapas dessa marcha para a estatizagao; o anteprojeto foi votado pela Comissao de Reformula?ao da Previdencia Social. A decisao foi por maioria de votos (5X2), manifestando-sc contra a estatizagao um dos

membros da propria bancada do Go verno — 0 representante do Ministerio do Planejamento.

Outras etapas deverao suceder-se, mas isto e materia que se transfere de um ano para outro, excedendo os Hmctes do presente relatorio.

Cabe aqui, todavia, mais uma palavra: os seguradores, reunidos num simposio, haviam equacionado diversos problemas do seguro de acidentes. tragando uma serie de providencias pelas quais iriam se bater. Mas, surgido o problema maior da estatizagao, este a tudo mais viria sobrepor-se.

Cm materia de politica de seguros, a gnande inovagao introduzida era 1964 foi d que decorreu do ingresso do Es tado na area da corretagem. O Banco Nacional da Habitagao foi investido nas fungoes de intermediario exclusive dos seguros da Uniao, de suas autarquias e de suas empresas industrials.

A discussao em torno da legitimiidade dessa intervengao logo cederia lugar a uma outra. Viria a ser promulgada a lei regulamentadora do exercicio da profissao de corretor de seguros. dando lugar ao entendimento de que esse novo estatuto teriia revogado o decreto presidencial que autorizara o Banco a fazer corretagem.

A Federagao, a proposito do assunto, formulou consulta ao Senhor DiretorGeral do D.N.S.P.C.. ficando a solugao do problema. assim. na dependencia de decisao das autoridades competentes.

Colocagao de resseguros no exterior

Por decreto presidencial, foi instituido o sistema de concorrcncias na coiocagao de resseguros no exterior.

Trata-se de medida que nao se .situa no piano das linhas essenciais da politica de seguros. Nao inova nem altera a'es.trutura do resseguro e do mercado respective, limitando-se a modificar o rite processual das colocagoes de excedentes no exterior.

A Fcdera^ao, nessa materia, entendeu que deveria tao somente reservarse ao uso da faculdade que Ihe conferia o decreto presidencial: a de credenciar firraas para as concorrencias e consultas realizadas pelo I.R.B.

R^forma da legislacao de seguros

Surgiu na classe seguradora um anteprojeto de reforma da legislacao de seguros. A ideia central era a de reestruturar-sc os orglos especializados da Administracao Piiblica, de modo a que o sistema segurador brasileiro viesse a ter a mcsma organizacao que viria a ser dada ao sistema bancario.

Assim, readaptado o I.R.B. e transformado o D.N.S.P.C. em autarquia com autonomia financeira, seria ainda criado o Conselho Nadonal de Seguros Privados e Capitalizacao, orgao supre mo na nova escala hierarquica, com poderes amplos para o exercicio de uma acao normativa nem sempre contida pelos limites que marcam a esfera de competencia privativa do Congresso Nacional.

O assunto, como nao poderia deixar de ser. foi objeto de acurado exame pela classe seguradora. Na apreciagao da materia, muito colaborou o Centro de Estudos de Seguros e de Capitalizacao, cujos trabalhos vieram trazer amplos esclarecimentos.

A torJca do anteprojeto era o alargamento da atividade controladora do Estado, servindo-lhe de premissa a ideia de que os problemas do seguro possuiam solugoes pendentes de uma fiscalizagao mais vigorosa na organiza^ao e funcionamento das empresas.

Essa e uma perspectiva que rcsulta de erro de apreciagao do analista,, posto num angulo de observacao de onde dificilmente recolhera a realidade dos fatos. Os problemas do segurO, como dissemos na introducao deste relatorio, derivam do proprio comportamento da economia nacional. Portanto, nao podem ser resolvidos por uma terapeutica que ignora essa etiologia.

Nesta Federacao, depois de estar a classe seguradora suficicntemente informada, o assunto foi levado a decisao suprema do Conselho de Representantes, tendo este, por cinco votos contra dois, decidido rejeitar o projeto, tendo em vista que as solugoes previstas nao correspondiam ao pensamento da classe seguradora.

Dois fatores basicos vieram comi o Stempo introduzir alteragoes de monta !do quadro das necessidades operacionais do mercado segurador.

De um lado, a espiral inflacionaria, fazendo ascender a nivcis extremes os valores postos em cena. De outra parte, o proprio crescimento da eco nomia nacional nas duas ultimas decadas. dando maior densidadc a massa seguravel e ampliando a gama dos riscos, objeto da procura do seguro.

claro que, sob a prcssao desse incremehto operacional, fonte de modificagoes quantitativas e qualitativas no acervo de negocios em processamento, viria inevitavelmente surgir o imperativo, nao so de uma reformiilagao das rotinas administrativas em uso, mas tambem de uma revisao do proprio sis tema de funcionamento do mercado.

Em primeiro Iiigar. tornava-se inadiavel atualizar a capacidade de absorgao das empresas seguradoras e os niveis, demasiadamente bai.xos. da.s trocas de negocios impostas pelo cosseguro obrigatorio.. Prevaleciam limites inadequados, bem di.stantes da realida de monetaria nacional.

G mercado, nessa conquista da restauragao do sen poder operacional, pode com efeito contar com a corapreensao e o empenho das autoridades, elas proprias interessadas, por dever de oficio, no aproveitamento maximo da capacidade do seguro brasileiro.

Assim, foram objeto de revisao, em 1964, OS limites legais das empresas seguradoras e, igualmente, os indices das diferentes faixas do sistema de cosseguro obrigatorio.

Foi exatamente pelo imperativo de dar aproveitamento ao efetivo potencial economico das seguradoras. eliminando-se se possivel qualquer parcela de capacidade ainda, ociosa, que a Federagao empregou-se a fundo na tarefa de encontrar, com as autoridades, solugao adequada para o problema criado

pelo Regulamento da lei que instituira a corregao monetaria dos ativos imobilizados.

G Regulamento excluira as empresas seguradoras da corregao que iria ser processada. deixando-as emi dificuldades no terreno da obtengao de indices de trabalho mais realisticos, indices dependentes, como se sabe. do efetivo valor dos bens inscritos no Ativo.

Tambem ai o mercado segurador pode contar, gragas ao espirito publico e a compreensao das autoridades. com a soliigao mais favoravel para o pro blema que 0 afligia,

A revisao dos limites legais e dos indices de cosseguro, corrigindo valores que a inflagao tornara ultrapassados, teve alem disso o efeito de provocar a adogao de medidas na esfera administrativa, com vistas a simplificagao das rotinas de processaniiento.

G mercado, porem, ai nao se deteve em sens anseios de simplificagao.

Dai terem surgido duas ideias de grande repercussao e importancia: a da implantagao de um sistema eletronico de processamento das operagoes de cos seguro e a da adogao, no ramo incendio. de um esquema de cessoes de res seguro percentual.

Quanto ao processamento eletronico, a Fedeiagao promoveu a realizagao dos indispensaveis estudos e. uma vez concluidos estes, entregou a decisao final do assento as proprias empresas se guradoras, em face de o assentim-ento individual destas ser condigao sine qua hon para a implantagao do sistema idealizado.

Quanto ao resseguro percentual, e do conhecimento gera! que o I.R.B. elaborou todo o planejamento, com audiencia permanente de um represen-

tante da Federa?ao. Entendeu a Federagao que num sistema percentual nao se poder.'a chegar a urn criterio absolute de aferi^ao dos valores das cessoes.

A percentagem seria for^osamente urn valor representat;vo, em torno do qual, como ocorre com toda med:a, haveriam oscilagoes. O importante, no casp, seria cuidar de que os desvios ficassem contidos num campo o mais restrito possive].

No piano apresentado pelo I.R.B,, o que mais atraiu e deu tranquilidade a tedera^ao, porem. foi'a .circunstancia de 0 resseguro percentual ter carater optat^vo. O mercado teria, assim. uma akernativa, escolhenda o sistema que Ihe aprouvesse.

Em verdade, pela simplifica^ao administrativa que viria introduzir, o res seguro percentual logrou a preferencia do mercado, tanto assimi que, a esta altura, apenas cerca de 15 seguradoras cogitam de obter reajustamento dos seas resseguros, fazendo as cessoes separada e individualmente.

Tal preferencia pelo novo sistema nao impediu, entretanto, que o merca do pleiteasse revisoes no piano, objetivando torna-lo mais satisfatorio para o mercado.

As ideias e sugestoes que a respe.to surgiram, esta Federa^ao as encaminhou ao I.R.B.

Mas este, deddindo que nenhuma alterapao seria fe:ta antes de obtida razoavel experiencia de fundonamento do resseguro percentual, somente de pots de alguns meses, pelas razoes que expos, concordou em introduz'r na formula aprovada a modifica^ao que ja e do conhecim^ento do mercado. dai resultando uma apreciavel redu^ao da tax.a de resseguro.

Como se ve, pela exposi^ao que acaba de ser feita, o ano de 1964, rico em medidas dirigidas no sentido de reaparelhar-se o mercado para a sua expansao operacional, foi mais modesto na area politica, onde o mais serio problema registrado foi o da estatiza^ao do seguro de acidentes do trabalho, que representou heran?a legada pela mentalidade vigente em epoca anterior.

Como se tem d;to repetidamente, 1964 foi o ano da chamada inflaqao corretiva. O Governo, atraves de uma serie de medidas que ele proprio tem classificado de impopulares, procurou estabelecer ordem e disciplina no processo economico para, nesses t^mos, cimentar as bases do futuro desenvolvimento nacional.

Numa quadra assim caracterizada. o seguro pode, nao obstante, aicangar razoavel indice de produ^ao. Estimase que a arrecada^ao de premies tenha sido da ordem de Cr$ 181 bilboes, contra os Cr$ 99,5 bilhoes do ano ante rior, rcgistrando-se incremer.to aproximado de 81 %.

Se confirmadas as previsoes, as taxas de crescimento setorial terao sido: 78,6% nos Ramos Elementares: 60,7% no Ramo Vida; 98,5 % no Ramo Aci•dentes do Trabalho.

Diante da conjuntura nacional, nao se pode considerar que tenha sido insatisfator'o o desempenho do Sequro crn 1964.

Novas e melhores perspectivas oferece o ano de 1965, periodo que o Go verno dcdicara a retomada do ritmo de desenvolvimento economico e o Seguro, portanto, encontrara novos elementos e condiqoes de expansao.

COBERTURA D^S OPERAQOES DE COMPANHIAS DE CREDITO E FINANCIAMENTO IV

CONTINUANDO na exposigao das diversas modalidades de'seguros de credit© e cjarantia, apresentaremos, a seguir, as principals caracteristicas do seguro de credito interno para cobertura de opera?6es de companhias de credito e financiamento.

Confarme orientagao adotada, nos trabalhos publicados nesta Revista, abordaremos, apenas, a materia esperifica de cada modaiidade tratada, deixando de conientar os principios e conceitos gerais, aplicaveis a todas as apolices: esses principios ja foram por nos abordados nos primeiros comentarios aqui publicados.

As operagoes efetuadas por Com panhias de credito e financiamento podem ser reguladas por contratos de abertura de credito. efetuados com clientes das companhias, nos quais estas aparecenr como financiadoras e os clientes como mutuarios ou utilizadores dos creditos.

O mutuario pode utilizar o credito atraves de emissao de letras de cambio que deverao ser aceitas pela financiadora segurada, devendo o vencimento dos titulos se efetuar dentro do prazo do contrato de abertura do credito.

Pois bem, o objeto do seguro sera indenizar a financiadora segurada pclas perdas liquidas definitivas que vier a sofrer em conseqiiencia da insolvencia dos sacadores das letras de cambio (mutuarios da financiadora), aceitas pela segurada.

Resumindo: o mutuario (cliente da segurada) e o sacador do titulo: a se gurada e a aceitante (devedora do ti tulo), obrigando-se, conseqiientcmente, a resgata-lo na data do vencimento.

O mutuario se compromete a entregar a segurada determinada quantia, emi um prazo certo, a fim de que seja feita a provisao do valor das letra.s de cambio aceitas pela financiadora, sob pena de cancelamento do credito concedido. Apos o resgate das letras em maos do portador, a segurada devoivera o titulo, devidamente liquidado, ao cliente mu tuario,

O risco, portanto, e a insolvencia dos clientes da segurada, insolvencia esta que acarretara a impos.sibilidade do cumprimento das obrigagoes dos mesmos clientes, constantes do contrato de cobertura de credito.

A cobertura tern inicic quando o mu tuario utiliza o credito ou recebe os documentos que Ihe permitem dele dispor.

E conveniente que o credito conce dido pela financiadora ao cliente seia garantido por duplicatas que passaim a fazer parte integrante do contrato de abertura de credito.

A segurada obriga-se a nao conceocr a seus clientes limites de credito superiores a 90 % do valor das duplicatas dadas como garantia da operagao de credito, salvo acordo da seguradora. A inobservancia deste preceito acarreta o aumenco da participagao obrigatoria da segurada na indeniza^ao (esta participa?ao, em principio, varia de 10 '/'o a 20 % dos prejuizos sofridos).

Quando as duplicatas dadas como garantia das opera^oes de credito se referirem a vendas a prazo, com clausula de reserva de dominie, a segurada devera cxigir a transferencia ou cau^ao a seu favor dos contratos com reserva de dominie. No case de haver seguro de credito ou de Quebra de Garantia relative a titulos garantidores da opcra?ao, a segurada devera exigir a declaragao do mutuario de transferir a mesma financiadora (segurada) todos OS dircitos da apolice rcferente a tais titulos.

Qualquer providencia destiiiada ei preservar os creditos, qualquer acao contra os mutuarios fica a cargo da segurada, que devera manter a segura dora a par do processo de cobranga, bem como seguir suas instrugdes.

Como acontece nas demeis apolices de credito e de Quebra de Garantia, a segurada tern direito a receber adiantamentos, antes da determinagao da perda liquida definitive, obrigando-sc a devolver a seguradora qualquer excesso de adiantamento, quando da de terminagao do valor da indenizagao.

As taxas de premie sac aplicadas sobre o total do valor do credito de cada operagao.

Foi previsto um agravamento na taxa quando houvcr um diferimento superior a trinta dias entre a operagao de finan ciamento e a operagao da quai resultaram os titulos que servem de lastro aquela operagao.

A exigencia de garantia de titulos para a concessao dos creditos e de grande importancia para a seguranga, nao so da segurada, como tarabemi da seguradora. Quando as duplicatas dadas em caugao se referem a bens sobre os quais possa incidir garantia real, e maior a possibilidade de ressarcimento dos adiantamentos efetuados e de diminqigao da perda liquida definitiva, uma vez que sera conseguida com mais facilidade a recuperagao dos bens; se houver seguro de credito ou quebra de garantia garantindo o vendedor emiCentc das duplicatas (mutua rio), a indenizagao a ele devida e transferida para a financiadora, contorme ja mencionado linhas acima.

Trata-se, portanto, do seguro que, embora nao tendo como objeto garantir lima operagao comercial de compra e venda a credito de mercadoria, como acontece com o seguro de credito cm sua forma ortodoxa apresenta-se, entretanto, com todas as caracteristicas essenciais do ramo, garantindo uma operagao de natureza mercantil, realizada de comerciante para comerciante, cfetuada com a exigencia de caugao de tituios relatives a bens sobre os quais podem recair garantias reais, como o penhor ou a reserve de dominio.

Sendo a operagao objeto do seguro realizada entre comerciantes, a insol vencia do garantido (mutuario) e determiinada, em principio, atraves da acao de concordata ou de falgncia, pro cesso classico de caracterizagao da in solvencia, no seguro de credito comer cial

EN-XREVISTA CONCEDIDA A IMPRENSA PELO EMBAIXADOR EDMUNDO BAREOSA DA SILVA E PUBLICADA EM «0 CLOBO», NA EDiQAO DE 10 DE FEVEREIRO ULTIMO

da Silva, que chefiou a delegaqao brasileira nos entendimentos que levaram ao acordo com os Estados Unidos sobre seguros de investimentos privados, comentou, na tarde de ontem>, num encontro com a imprensa, que so pode atribuir certas reagoes negativas ja manifestadas, a erros de interpretaqao ou ma-fe.

— Para come'^ar — observou — o acordo foi assi'nado ad referendum do Congresso. isto e, para ser implementado depois de examinado pelo Con gresso Nacional.

Nao contem clausulas secretas, nao cria privilegios especiais ao capital estrangeiro, nao se choca com a legislagao brasileira em vigor nera com as normas de direito publico internacional vigente e responds inteitaloehtc. ao iTjtecgsse 03" cionaJ de aCrair mais capitals estrangeiros. privndos c publicos, para acelgrar 0 descnvolvimcnto economico do Pais.

O ac6rdo e mais um eiemento no (juadro que o Governo vai montando para dar reaiidade as suas intenc5es de construir no Brasil uma sociedade crescenteinentc justa e prospers.

Assinalou o Embaixador Barbosa da Silva: " - - , ; Se aqueies que ja criticarain o jcordo quisessem dar uma contribuiqao ao Pais, teriam lido o documento com a atengao que merece. a ele se teriam referido de forma m-ais especifica. Mas, nao. Ficaram nas frases vazias e flcmagogicas de sempre.

fi evidente entao, que as criticas ja feitas so podem ser entendidas como ceveiando as frustraqoes dos que tiravam vantagens politicas da desorganicaqao do passado e que, agora, ja >entem os primeiros sinais de sucesso do programa economico- financeiro do Governo.

ACoRDO

' O niisl^i'io que ja se procura fazer fe m torno de urn documento publico revela ate que ponto vai a ma-fe dos que estao mais interessados em scu suce.sso pessoal do que no bem-estar do Pais.

O acordo do que se fala nada mais representa do que um sistema de seguro

que todos os paises exportadores de capital estabelecem por intermedio de empresas oficiais ou paraestatais, a fim de criar condisoes ao fluxo de seus capitals para os paises com os quais mantenham relaqoes economicas nor mals.

Sistemas semelhantes ao norte-americano sao aplicados pela Gra-Bretaiiha. Franqa c Alemanha. para citar alguns paises.

E, alem disso, cabe observar que o sistema a ser instaurado pelo acordo nao vale somente para os capitals que se inverterem no Brasil.

Temos plena consciencia de que na mesma base, essc sistema podera servir para o trato de investimentos brasileiros em outros paises. o que nao sera demais supor, diante da rapida evoluqao da economia nacional, que vai criando intcresscs cada vez mais universais para o Pais.

Continuou o Embaixador Barbosa da Silva:

— A ideia, emi suas linhas mais gerais, visa a assegurar o investidor contra riscos nao comerciais. de forma a estimula-lo a aplicar suas poupanqas no exterior.

Com o acordo recentemente assinado, per exemplo, criam-se as condiqocs para um fluxo imediato de investimento superiores a 150 milhoes de dolares.

fisse aporte se dirigira a setores fun damentals da economia brasileira e devera gerar cerca de 120 mil empregos diretos ou indiretos, acelerar o processo de industrializaqao e aumentar a produtividade do sistema, pois que tambem implica na importa(;ao de tecnologia moderna.

Pode-se prever, alem do mais, a multilateralizaqao future de acordo e, portanto, uma intensificaqao ainda maior (4q fluxo de investimentos estrangelros particulares para o Brasil.

Mesmo se tal situagao nao for alinflida, a formiiln encoritracifi no ntunl instrumento firmado com os Estados Unidos, uma vez aprovada pelo Con gresso Nacional, podera servir de base para outros acordos bilaterais com paises que mantem ou desejam raanter investimientos no Brasil.

— um aforismo — acentuou — que nao se pode construir uma sociedade mais justa sem o desenvolvimento eco nomico

O que pretende o atual Governo e rapidamente enriquecer o Pais e nao ficar nas disputas estereis com os que ainda defendem a tese do quanto pior melhor.

fistcs querem e servir a interesses que nao sao os nacionais, o que disfarqam com frases altissonantes e va zias

A ignorancia do mecanismo do acor do pode levar a falsas concepqoes de seus objetivos.

Mas seu texto e claro, como e evi dente o seu espirito. Consiste, em ulti ma instancia, num mecanismo de uniformizagao da conccssao da garantia ao investidor amcricano pelo Governo americano.

0 acordo de forma alguma implica na conccs.sao de privilegios on em discriminaqao era favor de capitals americanos. i

Nao sao garantidas ao capital privado americano nem mais nem menos vantagens do que aquelas de direito, aquelas previstas emi nossas leis.

O acordo e, na pratica, uma aplicagao dos principios de nao-discriminagao e igualdade de tratamento previstos ha Constitui^ao brasiJeira para o capital particular em geral.

Nao abre ao capital estrangeiro aqueles setores da economia que sao limitados ao capital nacionai, publico ou privado. Ao investidor, portanto. nao se concede nenhum direito novo.

Observou o Embaixador Barbosa da Silva que os Estados Unidos raantem o mesmo tipo de acordo , com mais de setenta paises, aJguns nao alinhados ao bloco ocidental. E esciareceu;

Quern fara o seguro sera a agencia para o Desenvolvimento Internacional, a A.I.D., do Governo americano. A ela o investidor subrogara seus direitos nas oportunidades em que receber ,o seguro.

Mas esses direitos so se exercerao na niedida em que o permitirem as leis brasileiras. E, o que deve ficar claro, o tratamento dispensado ao Governo americano nos casos de subrogagao nao sera nem mais nem menog favoravel do que o tratamento dado aos investimentos feitos per cidadaos amerioanos no Brasil.

Em outras palavras, sempre que o Governo americano se substituir ao in vestidor. so tera aqueles direitos que cabiam ao investidor,

Por outro lado, as divergencias concernentes ao acordo serao submetidas a negociagoes e, persistindo as controvcrsias, ao processo de arbitragem.

Essa arbitragem se faria de confortnidade conij o Tratamento Geral Interainericano de Arbitramento de 1929, de que foram signatarios o Brasil e os'es-

tados Unidos. Nesse terrene, portanto, nada se inovou.

Destacou, entao, o Embaixador Bar bosa da Silva;

Mas ficam excluidas de negociagoes ou arbitramento os assuntos de jurisdi?Io interna do Brasil. E foi expressamente estipulado que as reivindicagoes que deconam de desapropriagoes nao sao questoes de d reito internacional publico e, portanto, escapam ao proces so de arbitragem, a nao ser que, esgotado 9 processo juridico brasileiro, se configure a denegacao de justi?a.

— Pelo acordo — assinalou — a Agenda para o Desenvolvimento Inter nacional qua ,e uma entidade oficial do Governo americano, gozara-somente de direitos exatamente iguais ao de qualquer cidadao ou firma particular.

£ evidei:te, entao, que o acordo nao so facilita o fluxo de novos capitals como tambem evita que probiemas que venham a surgir sejam resolvidos pelo processo das pressoes.

£ um acordo em que ficam preservados OS interesses e a soberania na cionai

Com as cautelas de que foi cercada sua negociagao, constitui esse acordo um penhor de seguranga para as relagdes internacionais do Brasil, removendo quaisquer riscos de mal-entendidos decorrentes do vulto de investimentos requeridos pelo processo de desenvolvi mento nacionai.

E, quando investidores brasileiros. por forga desse processo, vicrem a aphcar capitals no exterior, teremos as bases de entendimento com as na?oes amigas que permitam a execugao de prantias que o Governo brasileiro houver por bem facultar aos seug nacionais.

O TRATADO que estabeleceu a Co- munidade Econoniica Europeia (E.E.C.). entrou em vigor a D de Janeiro de 1958 ('). e o que estabe leceu a «Associagao Europeia de Livre Comercios (E.F.T.A.) a 4 de Janeiro de 1960. (**)

Desde a criagao do «Mercado Coniumt» {E.E.C.) diversas modificagoes delinearam-se na estrutura geral do mercado na Europa. Formaram-se dois blocos economicos com discriminagoes crescentes um contra o outro, com divergencias que tendem mais a alargar-se do que a estreitar-se,

Notas do (reduCor:

{') Tratado de Roma, assinado pela Alemanha Ocidental, Franca. Italia, Bclgica, Pa.ses Ba.xos e Luxemburgo como paisesme-mbros.

(•*) Griipo economico liderado pela GraBretanha, tendo como membros a Suecia, Norucga. Austria, Portugal c outros paises europ^us,

Em seu processo de unificagao a E.E.C. apresenta consideravel potencialidade de desenvolvimento. Hoje em dia o conceito da E.E.C. tocnouse forga extremamente poderosa, capaz de dirimir quaisquer divergencias de opiniao existentes.

Pelo ano de 1970 e talvez ate mesmo pelo fim de 1966 — o mer cado na E.E.C. estara completamente integrado, mercado-total. Bste de senvolvimento traz importahtes e cres centes probiemas para a E.F.T.A. e OS paises que a constituem. No que diz respeito a Suiqa. o Diretor Comercial do Departamento Fe deral de Negocios Economicos (Dr. E. Stopper), fez recentemente a seguinte observagao critica: «Apesar das rela^oes comerciais entre a Suiga

(•**) O ano prevLSto para termino do tra tado e 1973.

e OS paises da E.F.T.A. terem se ativado particularmente durante o • ano em curso, nao foram compensadas as perdas sofridas pela economia sui^a, decorrentes das discrimina?oes da E.E.C.f

fiste artigo passa enn revista o desenvolvimento dos dois blocos economicos {E.E.C. e E.F.T.A.) desde a formagao do Mercado Comum em 1958, fazejido um estudo detalhado do crescimcnto da popula^ao na renda liquida nacional, e no total,de premuos auferidos no seguro pdvado no periodo 1958/1962. (No caso dos premios, OS totals de 1962 foram so parcialmente estlmados, particularmente para a Gra-Bretanha.)

A popula?ao na zona em integraqao da Europa, (E.E.C. e E.F.T.A. combinadas), totallzava 264 m. em 1962. Desde a cria?ao do Mercado Comum em 1958, esta zona da Europa registiou um crescimento demografico de 4%. Dois tergos da cifra acima viveini na Comunidade Economica Europeia (E.E.C.), e um tergo na Area do Comercio Livre (E.F.T.A.).

No que diz resperfo a populagao. ambos os blocos economicos apresentam aproximadamente a mesma taxa desde 1958. Nao existem indicagoes de que a populagao de qualquer um desses blocos possa expandir-se despropordonalmente durante os pr6ximos anos.

O total da renda liquida nacional na E.E.C. e na E.F.T.A. combi nadas, cresceu de 850,000 m. de fran cos suigos em 1958 para mals ou menos 1,200,000 m. francos suigos em 1962. A taxa de crescimento foi da ordem de 40%.

Em relagao ao total da renda liqui da nacional para a zona de i^tegragao (EEC e EFTA combinadas), a proporgao da renda liquida nacional da EEC. cresceu, no comparat/uamente breve periodo de 1958 a 1962, de '59,7% para 62,9%, enquanto que a da EFTA caiu de 40,3% para 37.1%.

A EFTA sofreu assim um dectinio eccinomico de relativa importancia dentro da zona de integragao considerada como um todo. Durante o perlo1958/1962, a taxa de crescimento da renda liquida nacional na EEC foi de 47%, contra 28% na EFTA.

Como o quadro geral da Inflagao na EEC para o periodo cm questao foi menos marcante do que na EFTA, o crescimento economico, fanfo o nomi nal quanta, mais particularmente, o real, em conjunto, foi maior na EEC do que na EFTA.

Durante o periodo examlnado, a renda liquida nacional «per capita* (tomada como expressao do padrao de vida), cresceu em ambos os blocos eco nomicos na EFTA de 3.941 francos suigos em 1958 para 4.895 francos suigos em 1962: na EEC de 3,089 francos suigos em 1958 para 4,356 em 1962. Portanto. a taxa de crescimen to para a EFTA foi de 24% e para a EEC de 41%.

Consequentemente, o padrao de vida da populagao da EEC desenvolveu-se mais acentuadame^te do que o da po pulagao da EFTA no periodo desde a [undagao do Mercado Comum.

fi verdade que, em termos absolu tes, a renda «per capita* da popula gao da EFTA e alnda malor do que a da EEC. Entretanto, a diferenga de renda esta se tornando menor de ano para ano, e ha perspectives de que isto continue a acentuar-se com a crescente integragao.

Comio no caso da renda liquida na cional, tendenclas dlferentes foram nitidamente observadas nos dois blocos economicos no que diz respeito aos premlos auferidos durante o periodo observado. 1958/1962.

Na zona de Integragao, tomada como um todo, os premlos auferidos no seguro privado cresceram de .... 31,080 m. francos suigos em 1958 para 47,300 m. em 1962. Uma taxa de crescimento, portanto, de 52%.

A participagao dos paises da EEC nesse volume total de premlos cresceu de 53.6% em. 1958 para 55.6% em 1962, enquanto que a dos paises da EFTA caiu de 46.4% para 44.4%.

C(^sequentemente, a industria do se guro na EEC ganhou em importancia relativa dentro da zona em integragao da Europa. desde 1958, enquanto que na EFTA perdeu terrene.

Na EEC a taxa de crescimento dos premios auferidos no periodo em questao foi de 57%. e a da EFTA foi de somente 46%,

Em 1958 a media «per capita^ de gastos com seguros na EEC foi de lOI francos suicos. e, em 1962, essa media tinha crescido para 152 francos suigos.

As cifras correspondentes para os residentes na EFTA eram, de 163 e 231 francos sui^os. Esta claro, partanto, que nos paises da EFTA os gastos com seguros «per capita^ sao consideravelmente mais altos do aue na EEC.

Entretanto, podemos observar, que no decorrer desse qiiinquenio, a taxa de crescimento das contribuigoes em premios «per capita® cresceu maig rapidamente nos paises da EEC do que na Area do Comercio Livre.

Na EEC OS premios «per capita® de fato cresceram de 51%, contra um crescimento de somente 42% na EFTA.

(EEC e EFTA) desenvolveram aproxiraadamente a mesma taxa desde 1958.

— Considerando a reduzida taxa de crescimento na renda liquida nacional dentro da EFTA em rela^ao a Comunidade Econoimca Europeia (EEC), a EFTA sofreu um declinio em importancia economica reJativa desde 1958. Em virtude das fendencias mais favoraveis no que diz resPeito a inflagao na EEC, nao so o crescimento econdmico nominal, como tambem o real, foi maior na EEC do que na EFTA.

El — O padrao de vida da populacao na EEC (renda liquida nacionai «per capita®), cresceu, desde a cnagao do Mercado Comum em 1958, mais rapidamente do que o da popula9ao na EFTA.

Elentro da zona de integra9So europeia a industria do seguro ganhou terreno na EEC. em contraste com o ocorrido na EFTA,

i No que diz respeito a populasao. ambos ,.os blocos econ6micos

^ gastos com seguros «per capita® na EEC aumentaram, desde 1958, mais rapidamente do que na EFTA. (nao obstante deve-se ter em mente que, em termos absolutes, os residentes na EFTA ainda gastam consideravelmente mais em seguros do que OS residentes na EEC), (Traduzido da «Experiodica. Revista da Cia. Sui^a de Resseguros®, por Lucia Bidart, Redator-Auxiliar do I.R.B.)

fatos totalmente independentes, em ulti ma instancia, da propria aquisi^ao.

Nesse sentido, cabe distinguir:

VENDA A PRAZO E EXPAnSAO

I

1 — Noma gera] em todo contrato de compra e venda e que o pre?o, niontante estipulado em dinheiro da coisa entregue pelo vendedor. se efetue de forma simultanea e no mesmo lugar de onde aqiiela e entregue. Nao obstante. cabe a existencia de um convenio, em virtude do qual, apesar da transformacao material do bem que se vende, o pagamento se fraciona ou se fixa para um dado momento posterior ate .sua liquidagao total, ou seja, se admite que a entrega.da importancia devida seja fracionada por longo tempo, originando reembolsos periodicos, de igual ou de diferentes quantias, que nao tem valor absoluto ate a total liquidagao da divida contraida.

Divecsos modos de compras a credito

^ ^ compra e venda com paga mento parceiado ou venda a credito, nao

e coisa nova: e simples copia das antigas vendas a prazo, e encerra sob um nome so uma serie de fenomenos que diferem substancialnien'te entre si, e que para serem estudados e precise diferencialos. Sao OS seguintes:

a) Compra e venda a credito de bens de consumo por compradores que nao so tem renda adequada. mas que, inclusive, tem fundos suficientcs para efetuar a amortisagao da importancia de forma imediata, no momento de realizar o contrato de aquisi^ao.

Nesta hipotese se objetiva uma dupla finalidade: por um lado se compra o uso do bem adquirido, ainda que se sabendo do pagamento de uma sofaretaxa e, por outro, se mantem intacta a reserva financeira, com a qual se poderia ter feito frente a compra do bem escolhido.

A sobretaxa paga como consequSncia da compra a credito, em lugar de sua amortiza^ao em dinheiro, pode ser considerada em nosso pais, e cremos em todos OS paises, como compensa^ao de

a — 1. Sobretaxa paga como fator de garantia, durante o periodo de paga mento mais dificil na maior parte dos bens de consumo adquiridos. sua reparacao ou, inclusive, sua substitui^ao no caso em que nao se fa^a com pontualidade. E o acrescimo ao pagamento peia locagao do servico que a propria companhia ou entidade vendedora presta para ter em pleno funcionamento os artigos por ela vendidos.

Em nosso pais em que os testes, proprios desta qualidade de bens, nao se cuidam com a devida intensidade. e pratica que os proprios produtores, se sao amigos, aconselham, baseando-se na tendencia que tem de atender antes a quern deve do que a quem tenha comprado a vista e que nao voltara a adquirir por longo tempo.

3 — 2. Sobretaxa paga para conservar as reservas financeiras disponiveis para uma eventualidade futura de emergencia. mas sem renunciar a uma compra que se deseja fazer e que se sabe poder amortizar no momento desejado.

A sobretaxa e o juro que se paga para se manter liquida aquelas reservas, pratica julgada certa em paises como o nosso, onde os Bancos nao concedem credito aos que nao sejam comerciantes habituais ou tenhami titulos penhoraveis.

A entidade que vende bens a cre dito se beneficia com a presta^ao de um serviqo alheio a sua propria finali

dade, e que legalmente so pelos Bancos deveria ser efetuada.

b) Compra e venda a credito de bens de consumo por parte de pessoas que tem uma renda suficiente que Ihes permite fazer frente a pagamentos fracionados do montante dos bens que eles desejariam comprar, mas que nao podem reunir, a importancia necessaria para seu pagamento a vista.

Esta modalidade de financiamento €, na realidade, a venda a credito, pois proporciona a satisfa^io das necessidades superfluas, de satisfa^ao ou de ilusao. Procedimento que permite a amplas camadas da popula^ao a aquisicao de artigos custosos, que por seu alto preco a vista cstao fora do alcance das disponibilidades dessas camadas sociais e que somente atraves de sua compra em pagamentos parcelados Ihes sao acesslveis.

A esta modalidade de vendas a cre dito costuma-se chamar de «economia ao inverses, enquanto que o sistema normal de financier a compra seria, em primeiro lugar economizar, limiitando o consumo de outros bens durante um prazo de tempo ate se reunir a impor tancia necessaria para comprar a vista.

O sistema de compra a credito pro porciona inicialmente a utiliza^ao do bem adquirido e seu pagamento se faz a medida que se consome, coincidindo, ao mesmo tempo, com a aquisigao de outros bens. £, pois, uma economia a posteriori, ao inves de ser a priori.

Diante do conceito de que a compra a credito constitui economia diz-se que aquela confunde gasto com inversao.

Inverter e sinomino de obtengao de uma renda futura e a compra a prazo e um mero incremento de gastos. as vezes de bens supefluos e desnecessarios, que nao so elimina a obtengao de uma renda. mas tanubem, diminui o fu ture consume normal, muito abaixo dos limites admissiveis, para atender aos pagamentos de bens previamente adquiridos de consume duradouro.

c) Compra e venda k credito de bens de,consume nao duradouros per pessoas que nao tern outra forma de faze-lo por nao disporem de renda suficiente. O credito a estas pessoas se concede nao sobre beng capitals, porem sobre bens de consume fungiveis.

Esta hipotese e a que se oferece na maior parte das lojas, naqueles bairros habitados por pessoas economicamente fracas, cujas lojas, em gera!, vendem «fiado»: vendas que tenham adquirido outra faceta no memento em que os supermercados tratam de introduzir-se naqueles bairros.

£ preciso para que estes tenham exito que criem ou operem com instituigoes financeiras que outorguem cre dit© ao compxador, no intervalo dos pagamentos. ate certo limite, na hipotese de contingencias extraordinarias, como vinha fazendo o pequeno comerciante.

d) Compras a credito de maquinas ou bens de produgao. Constitui faceta especial o credito concedido para pagamento em prazos convencionais de ma quinas ou bens de produ?ao.

Nesta hipotese, semelhante a da compra a credito de bens de consume, por€m sensivelmente diferente em seu aspecto final, enquanto a aquisi^ao desses bens ao inves de constituir, cm ultima instancia, umjsuper gasto, origina

uma fonte de riqueza, que de outra forma nao se ofereceria. O credito que permite a compra de instrumentos se baseia na presunqao de que a renda originaria de seu uso e a fonte que financia, em certos aspectos, sua propria compra e o pagamento de vantagens e demais gastos que se somam ao preco estabelecido para o pagamento a vista.

Igualmente nos casos de bens de consumo comprados a prazo, poderiamos admiitir que dentro desta modalidade de aquisiqao. se confundem tres motiva^oes:

1 • Pagamento na importancia da sobretaxa acrescida na compra a prazo, do servi^o de repara^ao e substituigao, conforme o caso, do bem possuido, ate o momento final do paga mento.

^ 2. Pagamento na quantia excedente entre o prego a vista e o fixado para a compra a prazo, para manter uma liquidcz dificil de alcangar. quando atraves de instrugoes crediticias normais.

— d. Verdadeira aquisigao a prazo quando o comprador de outra forma seria incapaz de economizar, pois so pode faze-lo gragas a renda que Ihe proporcionarao os instrumentos ou maqumarias que adquira para aumentar sua capacidade produtiva.

Sua pequena renda de trabalho nao Ihe permite adquirir a vista instrumen tos ou maquinas, apesar de serem suscetiveis de elevar sua propria renda.

A compra a credito Ihe da a possibilidade de aumentar as suas vendas e, por cdnseguinte, de incrementar suas rendas, o que, por sua vez, Ihe permite fazer frente ao pagamento parcelado acrescido de jurds.

Financiamento de vendas.

Financiamentc. pelos proprios produtores, de suas proprias vendas. Embora parcga ao contrario no tocante as operagoes de credito, e fora de duvida que se ampliami as vendas ao permitir. pela raodalidade de pagamento, que se converta em parte efetiva da demanda potencial existente para um certo bem.

O certo e que, era sentido restrito, este fato so ocorre quando o produtor estabelece a venda a prazo por si mesmo aumentando a venda de seus produtos e autofinanciando"^se.