23 minute read

Financiamento e seguro de credito ao consumo

VENDA A PRAZO E EXPAnSAO

I

Advertisement

1 — Noma gera] em todo contrato de compra e venda e que o pre?o, niontante estipulado em dinheiro da coisa entregue pelo vendedor. se efetue de forma simultanea e no mesmo lugar de onde aqiiela e entregue. Nao obstante. cabe a existencia de um convenio, em virtude do qual, apesar da transformacao material do bem que se vende, o pagamento se fraciona ou se fixa para um dado momento posterior ate .sua liquidagao total, ou seja, se admite que a entrega.da importancia devida seja fracionada por longo tempo, originando reembolsos periodicos, de igual ou de diferentes quantias, que nao tem valor absoluto ate a total liquidagao da divida contraida.

Divecsos modos de compras a credito

^ ^ compra e venda com paga mento parceiado ou venda a credito, nao e coisa nova: e simples copia das antigas vendas a prazo, e encerra sob um nome so uma serie de fenomenos que diferem substancialnien'te entre si, e que para serem estudados e precise diferencialos. Sao OS seguintes: a) Compra e venda a credito de bens de consumo por compradores que nao so tem renda adequada. mas que, inclusive, tem fundos suficientcs para efetuar a amortisagao da importancia de forma imediata, no momento de realizar o contrato de aquisi^ao.

Nesta hipotese se objetiva uma dupla finalidade: por um lado se compra o uso do bem adquirido, ainda que se sabendo do pagamento de uma sofaretaxa e, por outro, se mantem intacta a reserva financeira, com a qual se poderia ter feito frente a compra do bem escolhido.

A sobretaxa paga como consequSncia da compra a credito, em lugar de sua amortiza^ao em dinheiro, pode ser considerada em nosso pais, e cremos em todos OS paises, como compensa^ao de a — 1. Sobretaxa paga como fator de garantia, durante o periodo de paga mento mais dificil na maior parte dos bens de consumo adquiridos. sua reparacao ou, inclusive, sua substitui^ao no caso em que nao se fa^a com pontualidade. E o acrescimo ao pagamento peia locagao do servico que a propria companhia ou entidade vendedora presta para ter em pleno funcionamento os artigos por ela vendidos.

Em nosso pais em que os testes, proprios desta qualidade de bens, nao se cuidam com a devida intensidade. e pratica que os proprios produtores, se sao amigos, aconselham, baseando-se na tendencia que tem de atender antes a quern deve do que a quem tenha comprado a vista e que nao voltara a adquirir por longo tempo.

3 — 2. Sobretaxa paga para conservar as reservas financeiras disponiveis para uma eventualidade futura de emergencia. mas sem renunciar a uma compra que se deseja fazer e que se sabe poder amortizar no momento desejado.

A sobretaxa e o juro que se paga para se manter liquida aquelas reservas, pratica julgada certa em paises como o nosso, onde os Bancos nao concedem credito aos que nao sejam comerciantes habituais ou tenhami titulos penhoraveis.

A entidade que vende bens a cre dito se beneficia com a presta^ao de um serviqo alheio a sua propria finali dade, e que legalmente so pelos Bancos deveria ser efetuada. b) Compra e venda a credito de bens de consumo por parte de pessoas que tem uma renda suficiente que Ihes permite fazer frente a pagamentos fracionados do montante dos bens que eles desejariam comprar, mas que nao podem reunir, a importancia necessaria para seu pagamento a vista. c) Compra e venda k credito de bens de,consume nao duradouros per pessoas que nao tern outra forma de faze-lo por nao disporem de renda suficiente. O credito a estas pessoas se concede nao sobre beng capitals, porem sobre bens de consume fungiveis. d) Compras a credito de maquinas ou bens de produgao. Constitui faceta especial o credito concedido para pagamento em prazos convencionais de ma quinas ou bens de produ?ao.

Esta modalidade de financiamento €, na realidade, a venda a credito, pois proporciona a satisfa^io das necessidades superfluas, de satisfa^ao ou de ilusao. Procedimento que permite a amplas camadas da popula^ao a aquisicao de artigos custosos, que por seu alto preco a vista cstao fora do alcance das disponibilidades dessas camadas sociais e que somente atraves de sua compra em pagamentos parcelados Ihes sao acesslveis.

A esta modalidade de vendas a cre dito costuma-se chamar de «economia ao inverses, enquanto que o sistema normal de financier a compra seria, em primeiro lugar economizar, limiitando o consumo de outros bens durante um prazo de tempo ate se reunir a impor tancia necessaria para comprar a vista.

O sistema de compra a credito pro porciona inicialmente a utiliza^ao do bem adquirido e seu pagamento se faz a medida que se consome, coincidindo, ao mesmo tempo, com a aquisigao de outros bens. £, pois, uma economia a posteriori, ao inves de ser a priori.

Diante do conceito de que a compra a credito constitui economia diz-se que aquela confunde gasto com inversao.

Inverter e sinomino de obtengao de uma renda futura e a compra a prazo e um mero incremento de gastos. as vezes de bens supefluos e desnecessarios, que nao so elimina a obtengao de uma renda. mas tanubem, diminui o fu ture consume normal, muito abaixo dos limites admissiveis, para atender aos pagamentos de bens previamente adquiridos de consume duradouro.

Esta hipotese e a que se oferece na maior parte das lojas, naqueles bairros habitados por pessoas economicamente fracas, cujas lojas, em gera!, vendem «fiado»: vendas que tenham adquirido outra faceta no memento em que os supermercados tratam de introduzir-se naqueles bairros.

£ preciso para que estes tenham exito que criem ou operem com instituigoes financeiras que outorguem cre dit© ao compxador, no intervalo dos pagamentos. ate certo limite, na hipotese de contingencias extraordinarias, como vinha fazendo o pequeno comerciante.

Nesta hipotese, semelhante a da compra a credito de bens de consume, por€m sensivelmente diferente em seu aspecto final, enquanto a aquisi^ao desses bens ao inves de constituir, cm ultima instancia, umjsuper gasto, origina uma fonte de riqueza, que de outra forma nao se ofereceria. O credito que permite a compra de instrumentos se baseia na presunqao de que a renda originaria de seu uso e a fonte que financia, em certos aspectos, sua propria compra e o pagamento de vantagens e demais gastos que se somam ao preco estabelecido para o pagamento a vista.

Igualmente nos casos de bens de consumo comprados a prazo, poderiamos admiitir que dentro desta modalidade de aquisiqao. se confundem tres motiva^oes:

1 • Pagamento na importancia da sobretaxa acrescida na compra a prazo, do servi^o de repara^ao e substituigao, conforme o caso, do bem possuido, ate o momento final do paga mento.

^ 2. Pagamento na quantia excedente entre o prego a vista e o fixado para a compra a prazo, para manter uma liquidcz dificil de alcangar. quando atraves de instrugoes crediticias normais.

— d. Verdadeira aquisigao a prazo quando o comprador de outra forma seria incapaz de economizar, pois so pode faze-lo gragas a renda que Ihe proporcionarao os instrumentos ou maqumarias que adquira para aumentar sua capacidade produtiva.

Sua pequena renda de trabalho nao Ihe permite adquirir a vista instrumen tos ou maquinas, apesar de serem suscetiveis de elevar sua propria renda.

A compra a credito Ihe da a possibilidade de aumentar as suas vendas e, por cdnseguinte, de incrementar suas rendas, o que, por sua vez, Ihe permite fazer frente ao pagamento parcelado acrescido de jurds.

Financiamento de vendas.

Financiamentc. pelos proprios produtores, de suas proprias vendas. Embora parcga ao contrario no tocante as operagoes de credito, e fora de duvida que se ampliami as vendas ao permitir. pela raodalidade de pagamento, que se converta em parte efetiva da demanda potencial existente para um certo bem.

O certo e que, era sentido restrito, este fato so ocorre quando o produtor estabelece a venda a prazo por si mesmo aumentando a venda de seus produtos e autofinanciando"^se.

Gual Villalbi resume todos os aspec tos que assinaiamos em dois unices grupos: credito consumo. sistema que. proporciona maior numero de satisfagoes e utilidades materiais, por camadas sociais com suficiente renda para poder atender a aquisigao e pagamento par celado do prego de artigos nao de con sumo imediato; e credito ao consumidor, que financia as compras efetuadas pelas camadas menos dotadas para fazer frente as necessidades primarias da vida.

Desta maneira o credito ao consu midor, no seu mais amplo sentido acrescenta Gual Villalbi. cumpre uma dupla fungao: ser um processo para adquirir objetos custosos e ate luxuosos. e cons tituir um meio de facilitar recursos para veneer uma situagao dificil.

Apogeu da venda a credito.

^ Quaiquer que seja a raodalidade ou causa a que obedece a compra a credito. e evidente que constitui, no mo mento atual. um sistema que nao so se tornou comum nos paises mais avangados, mas tarabem adotado em todas as nagoes.

A teoria enunciada por Keynes, que transfere o motor da economia, dentro de certos liraites, a procura efetiva serviu sem duvida, de apoio cientifico, ao desenvolvimento de sistemas que chocavam com a postura de seculos. em que se afirmava que so se deviam adqui rir aqueles bens para os quais o con sumidor tivesse suficientes meios e que so se devia conceder o credito a inversoes produfivas.

A discussao, durante anos. da admissibilidade do fenomeno do juro e a legitimidade da sua cnbranga, se opunha a esta forma de vendas em que ao prego se acrescenta juros e em que a oferta, vulnerando o seu ptoprio enunciado, se efetua em setores que nao tern poder aquisitivo para fazer frente, salvo poucos casos, ao pagamento do valor de sua compra. Com isto. o saldo definitivo das operagoes fica pendente ou condicionado a duragao da renda do comprador nos niveis previstos no mo mento de contrair a obrigagao.

Alem disso, se assinalava que estas vendas seriam prejudiciais ao desenvol vimento normal do cicio economico, pois nos periodos de apogeu em que existe pleno emprego e as pressoes consequentes, nascidas do estrangulamento por falta de mao-de-obra, determinariam elevagao de salaries e aumento de remuneragoes adicionais, datido margem a inumeraveis contratos de compras a credito, que viriam a incrementar, atraves do processo acumulativo originado pelo efeito miiltiplicador. provocado por maior propensao ao consumo e seu correlative principio de aceleragao, maior tensao sobre o sistema que levaria a um «boom» artificial expandindo perigosamente ao apogeu.

Por outre lado, ao limitar-se as com pras posteriores e provocar-se os fenomenos acumulativos de tipo negative do efeito mailtiplicador, incrementados mais intensamente. por efeito do mesmo smal que no memento mostraria o prindpio de acelera^ao, originaria uma crise ainda maior, em que as faltas de pagamentos dos que compraram a credito, ao diminuir suas rendas, cercearia ainda mais a solugao do problema. pois sucederiam as falendas em cadeia, fazcndo que a crise chegasse a limites impievisiveis, dos quais dificilmente se poderia sail.

A realidade mostrou que estes temores nao eram tao grav.es como se pensava, embora nao se deva desprezar, Na verdade, o credito ao consumo e mais uma manifesta^ao do credito em geral, e como tal foi entendido pela maior parte dos governos, pelo que estabeleceram normas reguladoras para a sua pratica em defesa do comprador, e o raontante a que este pode chegar para evitar 05 efeitos economicos que assinalamos anteriormente.

Reconheceu-se que bem empregado ppde fomentar a recupcra?ao sempre que 0 mesmo seja regulado em dire^ao contraria ao proprio ciclo e com as devidas garantias.

^ A ampliapao do mercado, grapas a atividade desenvolvida, pelas entidades mercantis e industrials que se dedicam a venda a prazos, determinou um efeito salutar, e podendo vender os artigos a prepos inferiores aos que vigorariam no caso de haver exclusivamente vendas a vista.

Mas ao lado deste fato, de incontestavel valor, a ampliagao da venda a prazo se deve mais a atitude nascida da inseguranpa que nos uJtimos 60 anos ofereceu o dinheiro. As inflagoes surgidas apos a primeira e segunda guerra mundial nao se podem esquecer facilmente, pois se reduziram, da noite para o dia, a nada, todos os valores repre sentatives da economia na maior parte dos pa'ises.

For outro lado, a crise de 1929, com seu terrivel cortejo de desemprego, determina a ansia de viver quando se pode, enquanto se possa. A estes fenomenos se acrescenta o principio da transferencia do montante das dividas ao credor nos periodos de infiapao que se evidenciou nas compras a prazo dilatado.

Estas se pagam por si mesma, ou pelo menos 0 tributo que se supoe inicialmente, de mantec-se um periodo de alta de pregos continua de salaries, se abonam mais facilmente enquanto que, a medida que passa o tempo, a divida constitui uma parte mcnor do orgamentc familiar, ja que a cifra total da renda se torna maior enquanto permanece inalteravel a relativa ao pagamento a prazos.

Por ultimo nao e de desdenhar o_fato de que os seguros sociais eliminaram a previsao para contingencias extraordinarias, enquanto estas ficam cobertas em toda sua extensao pelos mencionados seguros.

Resumindo: a venda a credito e um fenomeno real, proprio de nossa epoca, que se ira estendendo cada vez mais, enquanto que tende a elevar o nivel de vida das camadas sociais, pelo que se deve submeter a regulamenta^ao dos poderes publicos em seu duplo aspecto de policia enquanto que o Estado deve velar para que quern efetua a compra nao seja cnganado ou cobrado demais, e de politica economica, velar para que a atua^ao inconsciente por parte das empresas dedicadas a concede-la venha a por em perigo a e.stabilidade eco nomica ou financeira do pais.

{Continua)

(Traduzido do Bolet^ del Sindicato Nacional de Banca. Bolsa y Ahorro, julho de 1961, n.° 161, por Maria da Gloria Loures da Costa, do Servigo de Relagoes Piiblicas do I.R.B.).

1 . I D E I A S

a. F A T O S

3. OPINIOES

REFORMA DA LEGISLAgAO DE SEGUROS

Considerando que «nao e ainda oportuna» a reforma da nossa legislagao de seguros em virtude das numerosas modificagoes na ordem juridica e eco nomica do pais, manifesta-se o Sr. Raul Telles Rudge pela neccssidade de um amplo debate e estudo da materia antes do encaminhamento do anteprojeto entregue ao Presidente da Repiiblica sobre o assunto.

Numa das ultimas reunioes do Conselho Tecnico do I.R.B,, o Conselheiro Raul Tellcs Rudge reafirmou, a respeito da reforma, os seus pontos-devista que transcrevemos a seguir, propondo a participagao direta do I.R.B. na apreciagao do anteprojeto bem como o seu parecer sobre a medida.

«Havendo acompanhado, com interesse, 0 trabalho de elaboragao do projeto, ao qual demos toda a colaboragao que nos foi solicitada, — declarou o Sr. Raul Telles Rudge —, pudemos apreciar a elevagao dos propositos da seguradora que o auspiciou.

Nao obstante, mantemos a opiniao de que nao e ainda oportuna a reforma geral das leis de seguros no Brasil, especialmente num moraento como o presente em que bastantes alteragoes estao sendo e serao introduzidas em toda a ordemi juridica e economica do pais, resultando disso um ambiente em que nao sera possivel contar-se com a necessaria serenidade para o debate legislative de um anteprojeto de lei de seguro.

Julgamos, ainda, indispensavel que. antes da apresentagao de um antepro jeto, teria de haver um amplo debate e estudo da materia, a fim de que a iniciativa contenha a contribuigao de todos OS interessados e represente significativamente a opiniao de todo o mercado de seguros e das autoridades encarregadas da sua fiscalizagao.

A apressada aprovagao de uma lei de seguros, sem os estudos antes referidos. seria solugao puramente literaria, sem nenhuma eficacia para o aperfeigoamento do Institute do seguro no pais.

No projeto que conhecemos e ao qual, certamente, se referem as publicagoes feitas na imprensa. existe um longo capitulo sobre a estrutura e competencia do Institute de Resseguros do Brasil sobre as atribuigoes do Presi dente e do Conselho Tecnico e sobre a nomeagao do Presidente.

Finalizando, afirmou o Conselheiro Raul Telles Rudge; parece. assim, de todo indicado que o I.R.B, procure conhecer o texto do anteprojeto aprcsentado ao Governo, a fim de aprecialo e de encaminhar ao Executive, atraves do Ministro da Industria e Comercio. o seu parecer sobre a medida.

6 esta a proposta que fago, submetendo ao Conselho a sugestao de incumbir-se o Presidente, neste caso. de tomar ditas iniciativas».

TARIFA DE ACIDENTES PESSOAIS; REFORMA DA PORTARIA N." 46/64

O Conselheiro Raul Telles Rudge propos, na reuniao do Conselho Tecnico dc 28 de janeiro de 1965, renovar-se a sugestao fei'ta ao Diretor do Departamento Nacional de Seguros Privados e Capitaliza^ao, em 8 de maio de 1964, no sentido de que «os seguros coletivos vigentes. na data em que entrarem em vigor estas disposi^oes, possam ser mantidos as taxas anteriores ate o primeiro aniversario que cada negocio completar depois de decorrido um ano de vigencia destas mesmas disposigoes, nao sendo, todavia, permitida a inclusao nessas apolices de novos segurados ou o aumento dos capitais segurados, os quais devem ser garantidos por apolice separada, as novas taxas».

Na proposigao solicita ainda a modificagao urgeote, no particular, da Portaria n." 46, de 29 de outubro de 1964, do D.N.S.P.C., que aprovou a Tarifa de Acidentes Pessoais.

Justificando sua proposigao, afirmou o Conselheiro Raul Telles Rudge;

— Na Portaria n." 46, de 29 de outu bro de 1964, do D.N.S.P.C., o disposrtivo relativo ao inicio de vigencia da Portaria parccc tcr saido truncado e, depois de dizer que as novas taxas serianu aplicaveis tanto aos seguros novos quanto as rencvagoes, ressalvou o caso dos seguros coletivos por forma que estabelece duvidas quanto a aceitagao da sugestao do C. T.

Assim e o texto da Portaria:

«... ressalvados os seguros cole tivos que estiverem em vigor na referida data, cujas taxas serao mantidas de acordo com a tarifa anterior, ate o proximo aniversario de cada negocio, nao sendo permitidas,.,».

Se a intengao do D.N.S.P,C. fosse a de aplicar as novas taxas aos seguros. coletivos existentes na data do primeiro' aniversario de cada negocio, teria sido' desnecessaria a ressalva por cair o casona regra geral de que a nova Portariateria aplicagao desde 1.° de janeiro de1965 tanto para os seguros novos, quanto para as renovagoes.

A propria existencia da ressalva indica que, para o caso dos seguros coleti vos vigentes, pretendeu o D.N,S.P.C. — como Ihe foi sugerido —r abrir a excegao de que as novas taxas seriam aplicaveis nao na ocasiao da priraeira renovagao do seguro mas. sim, por ocasiao da segunda renovagao do se guro,

O texto, todavia, — prossegue o Sr, Raul Telles Rudge — esta deficiente e cria duvidas que podem trazer serios problemas a manutengao das carteiras de Acidentes Pessoais das varias seguradoras.

E sabido que os seguros coletivos sao feitos, na grande maioria dos casos, mediante autorizagao individual de cada segurado a seus empregadores, no sen tido de descontar dos salaries, mensalmentc, a parcela de premio devida a seguradora.

Ora, para aplicar-se a nova tarifa, sera indispensavel obter-se novas autorizagoes de todos esses segurados para o desconto a ser feito em importancia diversa da autorizagao originalmente dada.

Esta necessidade provera da legislagao do trabalho, que proibe o descontode qualquer quantia do salario dos em- pregados sem a sua autorizagao expres,sa. diversos ramos, em 1964, ultrapassaram a casa dos 10 bilhoes de cruzeiros.

Reconhecendo a impossibilidade de obterem as seguradoras, em breve prazo, todas essas autorizagoes, median te reagenciamento de toda a sua carteira de seguros coletivos, sugeriu o C. T. a concessao de um prazo adicional de um ano para esse fim.

Concluindo, asseverou que a experiencia vem demonstrando ser indispen savel esse prazo, sem o que irao ser perdidos muitos anos de trabalho de todas •as seguradoras do mercado, na formagao de suas carteiras de seguros cole tivos.

Desse montante, coube aos ramos Incendio e Lucros Cessantes a parcela de 4,5 bilhoes, seguido do ramo Transportes com cerca de 2 bilhoes e Cascos e Automoveis com pouco mais de 1,6 bilhoes de cruzeiros cada urn.

O numero de autorizagoes elevou-se a 3.630, sendo 1 .655 do ramo Auto moveis, 954 dos ramos Incendio e Lu cres Cessantes e 711 do ramo Transportes.

Em 1963, as autorizagdes de paga mento atingiram 5,8 bilhoes de cruzei ros para um total de 3.568.

AFIA-BRASIL

Acaba de ser langado mais um 6rgao informativo sobre seguros: AFIABrasil. O desenvolvimento do mer cado scgurador brasileiro, nos liltimos anos, saindo dos esquemas tradicionais de trabalho, tornava indispensavel a ajuda de orgaos dc divulgagao que levassera ao conhecimento dos diversos .setores de atividade os numerosos aspectos das operagoes realizadas. Dia a dia se ampliam as coberturas do se guro, novas modalidades sao introduzidas no mercado, nuultiplos sao os pro blemas ligados a participagao do se guro como clemento de colaboragao da economia nacional, que necessitam de ampla difusao. AFIA-Brasil, de circulagao mensal, vem juntar-se aos or gaos encarregados dessa importante tarefa de informar o que ocorre entre nos no campo do seguro.

* * *

AS INDENIZAgOES DE SINISTROS

ULTRAPASSARAM

CR$ 10 BILHOES EM 1964

As autorizagoes de pagamento de .-sinistros expedidas pelo I.R.B., nos

Aos ramog Incendio e Lucros Ces santes destinaram-se 2.9 bilhoes para 832 autorizagoes.

O maior numero de autorizagoes teferiu-se ao ramo Automoveis: 1.646 para indenizagoes no valor de 900 miIhoes dc cruzeiros.

O quadro a seguir demoostra o movimento da Divisao de Liquidagao de Sinistros do I.R.B. no exercicio de 1964, nos diversos ramos:

Resseguro Percentual Repercute No Exterior

O pJano de resseguro sob forma percentual introduzido no ramo Incendio, foi objeto de analise e critica do Fire Offices' .Committee de Londres.

Transcrevemos a seguir os esclarecimentos e retificacoes feitos pelos Senhores Jorge do Marco Passes, Chefe da Divisao Incendio e Lucros Cessantes e J. J. de Souza Mendes, Diretor do Departamento Tecnico do I.R.B., que constituiram parecer apreseatado ao Conselho Tecnico.

Jorge do Marco Passos: — Nao houve conh^cimerto perfeito dos prindipios do p/^o.

Em seu parecer afirmou o Sr. Jorge do Marco Passos:

1. O Fire Offices' Committee oferece a segiiinte analise: a) A formula de ou seja «(1,08141,70) incorpora um aumento arbitrario de raais ou mienos 10 %, que parece refletir a suposigao de que o preraio de resseguro aume.ntara naquela propor?ao durante o periodo decorrente entre o ano anterior e aquele durante q qual a formula e aplicada».

Em outro trecho salienta, «0 que preocupa, ainda mais, e que aparentemente, o aumento de 10 % se tornara cumulativo em seus efeitos, ano apos ano, ate atingir o ponto em que os premios de resseguro possam absorver o total dos premios diretos.»

A analise e a conseqiiente critica foram, evidentemente. feitas sem o conhecimento perfeito dos principios do piano de resseguro. H e desculpavel o erro cometido,ja que a distancia impede aos tecnicos ingleses apreciagao mais: profunda da questao. b) fi feita uma critica, tambem, aos fatores a, ^ c y, sobre os quais e afirmado: a — coeficiente de sinistro/premio e «nao parece ser relevante para a determinagao do premio de resseguro de excedente de responsabilidade.»

Toda a alegagao peca por falta de corre?ao nos seus fundamentos.

A formula 1,08N 1,70 nao foi nem arbitraria e nem o crescimento de 10 % foi baseado em suposigao.

Os elementos fixados foram determinados em fungao da propria experiencia do mercado e em menor indice de crescimento do que o real !

Nao ha, por outro lado, acumula?6es sucessivas que possam transformar o resseguro em cessao integral, como alegado.

O valor do fator «N», calculado todos OS anos, decorre de uma formula que utilize os elementos reais «premio arrecadado» e «premio ressegurado» do exercicio anterior e representa, em ulti ma analise, a expectativa do resseguro para o ano seguinte.

O «N» sofre oscilagoes para cima e para baixo, parecendo-me que sobre esta afirmativa ninguem, ninguem mesmo, pode ter duvida. ja que tal formula esta emi vigor ha varies anos.

Somente 05 que desconhccem essa situagao podem dizer o contrario.

)3 = crescimento do premio medio por apolice «mas nao em uma base correspondente ao ano no qual o fator e aplicado».

N. da R. — Lima expos'gao da cstrutura tecnica do piano — «Rcsseguro Incendio Perccntuals>, por Newton Augusto de Souza foi publicada nesta Revista, n.' 148, de derembro de 1964.

-y = crescimento da carteira — «e se fosse considerado isoladamente poderia ter estranho efeito de produzir umi maior indice de resseguro sobre o total da carteira mefamente em conseqiiencia da obtengao de um grande niimero de pequenos seguros, nenhum deles nccessitando, por si so, de resseguro.»

As criticas nao sao, a meu ver, subsistentes. O resseguro sendo percen tual. isto e, sobre massa desconhecida, pode acusar distorgoes que serao produto exclusivo de mudanga brusca e violenta da politiee de aceitagoes das seguradoras. O indice de sinistro/ premio de resseguro acusara essa situagao.

O crescimento do premio medio por apolice representa maior responsabilida de por apolice ou maior periculosidad^ da carteira, influindo decisivamente na carteira de resseguro. Idem, idemi, massa de premios crescentes.

A critica real que poderia ser feita seria quanto ao crescimento do elemento ^ em conseqiiencia daqueles fato res. Sim. o crescimento de ^ para uma carteira dc alto indice de sinistralidade ou de periculosidade e minimo, e por demais reduzido.

Ai estaria, ate o argument© para sua abstragao.

2, O piano de resseguro sob a for ma percentual objetivou, precipuamente. a eliminagao dos trabalhos administrativos.

Nos ultimos tres meses de 1964 observou a seguinte receita do Excedente Cinico.

& inegavel que se observou um cres cimento da receita, se bem que uma parte ponderavel foi representada por premios cedidos em atraso e que foram ressegurados por forga das medidas determinadas por essa Diretoria e tam bem e justo ressaltar, pela compreensao e boa vontade das companhias segura doras.

3. Embora o periodo de tres meses possa ser considerado exiguo, pareceme ja suficiente para uma reapreciagao da importante questao.

4. Um aspecto que talvez permita reestudo e o que diz respeito ao fator K da formula Cm. O indice de retengao media de cada sociedade. fisse fator K foi calculado com base na formula

K = / (J - tt) Ft sendo

J = importancia media segurada no exercicio anterior

Pj. = fator de retengao em vigor no mesmo exercicio

^ = valor basico para o calculo da percentagem do resseguro.

Tendo em vista os elementos de observagao talvez se possa, ou se deva recaJcuiar o valor de K substituindo-se, na sua formula, o ^ pelo valor calculado do N real, fixado este com base nos dados do mesmo periodo de observa^ao.

Com isso, ter-se-ia urn maior valor para o fator K, o que significa dizer maior capacidade retentiva e, consequentemente, menor resseguro. Tal medida, se julgada convenieme, podera ser adotada para a emissao de determinado mes, por hipotese, abril de 1965.

]■ J. DE SouzA Memoes: Co„ce,■^o5 mconststentes impedem o exame real dos efeitos do novo piano evidente, mesmo sob uma analise superficial, que esse aumento nao decorre da pobre formula do ;r, tao asperamente criticada pelos orgaos de ciasse.

Foram os seguintes os comentarios s. s„„.

— Lamentamos. sinceramente, que certos conceitos inconsistentes continuem a circular, impedindo o exame real ^dos efeitos do novopiano deresseguro.

So ha mn caminho racional para esse exame. Tome-se o trimestre Ja transcorndo - agosto/outubro - processese o resseguro na forma antiga e comPare-se o resultado obtido com o resseguro percentual efetuado. Se ocorrer Diria discrepancia significante. facil sera ocalizar as causas e mais simples ainda corngj-las.

Atnbuir todo O aumento verificado "as cessdes, ao piano pcrcentnal nao e jasto A nova oriertagao adolada no mercado no que eoca ao cosseguro nao Pode ser desprerada: o aumento da cessao decarrente dessa nova polieica deve ser medido.

A cobranQa dos pretruios atrasados de lesseguro e a nao possibilidade de novos atrasos^ o proprio aumento dos capitais ^egurados tambem sao fatores que somam alguma coisa as cessoes que atualmente vem sendo feitas.

Pessoalmente acreditamos, que os principals responsaveis pelo aumento das cessoes sao estranhos ao piano elaborado.

De qualquer forma, porem, o impacto desses fatores foi muito superior ao que esperavam as seguradoras quando preconizaram as profundas alteraqoes no regime de cosseguro hoje vigente.

A pequena experiencia dos tres meses ja apurados revela realmente urn au mento acentuado na arrecada^ao do Excedente iSnico.

Com efeito, a formula (1,08 N -f 1.70) como bem reconhece o F.O.C., so pode ser responsabilizada per um' aumento de aproximadamente 10 % no resseguro. No passado. essa percen- tagem de aumento. de um ano para outre, sempre foi ultrapassada e o mercado a aceitava tranqiiiiamente, Observe-se que mesmo quando houve quase a triplicagao dos limites legais del.100 para 3.000-verificou-seum aumento da cessao de resseguro nao su perior aos 10 %.

Impoe-se dessa forma a condusao de que a duplicagao dos limites legais e o espetacular aumento do PR nao deram para compensar o impacto ocasionado pela mudan^a da poiitica do cosseguro que^determinou um crescimento nas cessoes de resseguro muito superior ao esperado.

Assim sendo, pode o piano percen- tual, mesmo face a reduzida experiencia de tres meses, sofrer algumas alteragoes que o simplificarao, permitindo, ainda uma redu?ao geral nas percentagens de cessao que so se justifies pelas razoes acma apontadas mas nunca por outros argumentos invocados.

■ Uma das solugoes aconselhaveis pela curta experiencia seria; Retirar do piano o elemento fazendo com que todos Os elcmentos tecnicos se refiram direta ou indiretamente ao «N» ja bastante conhecido das seguradoras.

Dessa forma onde aparecesse "w" •ele seria substituido por N» o que equivaleria a fazer ^ = N e portanto a retirada de todos os carregamentos e corrcgoes que aparecem na formula

TT = (i ,08.N + 1.70) a.p.y Com isso seriam atendidas as sugestozs dos orgaos de^classe e as ponderagoes do C.D.I.Lc. no item 5 de seu parecer.

Essa alteragao resultara em uma redugao de aproximadamente 15% nas cessoes de resseguro que, na nossa opiniao, podera ser suportada pelo Exce dente Onico a partir de 1." de abril de 1965.

Fazendo ^ = N a expressao do elemento K se transformaria em

K = J (1 - .V) FR sendo I e FR elementos referentes ao ano de observagao.

A formula do elemento fixo c tambem se modifica profundame'nte: Pactindose da expressao atual; c ^ 1 K. FR i

I e FR os mesmos que acima, teriamos i {I ~ F!) c = 1 FR FR c = 1 I U — N) c = 1 — {1 ~ N) ou simplesmente c = N.

Assim sendo a formula em vigor da percentagem de cessao C -t: quando se faz ^ = N se transfcrma em N

■ N = C,

Isto e, as percentagens de cessao seriam calcuiadas pela formula

0... = 1Fli I

K e dado pela expressao acima indicada e I e FR ja agora sao elementos referentes ao mes de cessao.

Desta forma fazendo-se retirar do piano o elemento ^ dcve-se tambem retirar o elemento C que se torna desnecessario quando e para K, adotado 0 valor dado pela expressao contida no item 4 do parecer do C. D. I. Lc. «EXPORTAR

fi A SOLUgAO»

TAMBfiM PARA O SETOR DO SEGURO PRIVADO

Sobre as possibilidades do seguro de credito no setor externo da economia nacional, transcrevemos a seguir mat6ria inserida na Segao de Seguros de «0 Jornab. Rio de Janeiro, 31 de Ja neiro de 1965;

A base do slogan «Exportar e a solucao», uma inteligente e bera planejada campanha de imprensa vem fazendo a opiniao publica tomar consciencia dos nossos problemas de comercio exterior, bem como da importanda que tal setor assume no processo do desenvolvimento nadonal.

Nota-se que, embora lentamente, alguns progressos estao sendo feitos na forinagao de uma mentalidade exportadora.

E dentre as ultimas noticias de iniciativas relacionadas com o nosso co mercio exterior, uma .das mais alvissareiras e, semi diivida, a da criagao de um Banco Nacionai dos Exportadores de Produtos Industrials (BANEPl).

A industria nacionai ja atingiu, em miuitos dos seus setores, a etapa da conquista de mercados externos. E tal conquista, alem de ser uma necessaria ineta da nossa evolugao industrial, e tambem um imperativo ditado, na hora presente, pelos nossos problemas de balango de pagamentos.

A exportagao de nuanufaturas, incrementada na medida das nossas possibilidades de produgao e venda para o exterior, poderia tornar-se a solugao para ambos os problemas acima apontados, alem de vir a ser uma nova fonte de recursos para aumento da nossa capacidade de importar, objetivo igualmente importante para o nosso crescimento.

Mas c sabido que, sendo o Brasil um tradicional exportador de produtos primarios, a estrutura do seu comercio ex terior esta naturalmente. sedimentada. toda ela, em fungao dessa antiga e constante especializagao.

A exportagao de manufaturas, principaimente a de bens-de-capital e de bens de consumo duravel. passando agora a ter irtclusao em nossas relagoes internacionais de comercio, leclama reforraulagao e inovagoes na estrutura do sistema tradicional. bem verdade que. no tocante a danos fisicos. as seguradoras emi operagoes tem conseguido, de ano para ano, melhorar a siia posigao de gritante inferioridade no comercio exterior.

Um elemento fundamental na transformagao exigida e a canalizagao de recursos para o financiaraento de exportagoes, pois muitos produtos nao encontram colocagao senao por vendas a medio e longo prazo.

Dai a iniciativa da criagao de um Banco Nacionai dos Exportadores de Produtos Industrials.

O outro elemento fundamental e a assistencia financeira de um sistema de seguros em condigoes de absorver os riscos da exportagao, tanto os de danos fis.cos que possam atingir os produtos exportados, quanto os de ordem finan ceira, que possam comptometer os creditos decorrentes das vendas"efetuadas.

O BANEPl pretende criar uma entidade para a cobertura de tais riscos — a SANEPI ou Seguradora Nacionai dos Exportadores de Produtos Indus trials.

Esta ultima, no entanto, e uma ini ciativa que deveria ter origem no proprio mercado segurador brasileiro, por todos OS motives e inclusive pelo «know how®.

Mas, em relagao cobertura de riscos de credito, ainda permanecemos na estaca zero.

No entanto, o setor externo da economia brasilcira constitui uma area de perspectivas cada vez maiores para o seguro nacionai. cujas necessidades de progresso e de expansao exigem, alias, a abertura e incorporagao de novas zonas operacionais.

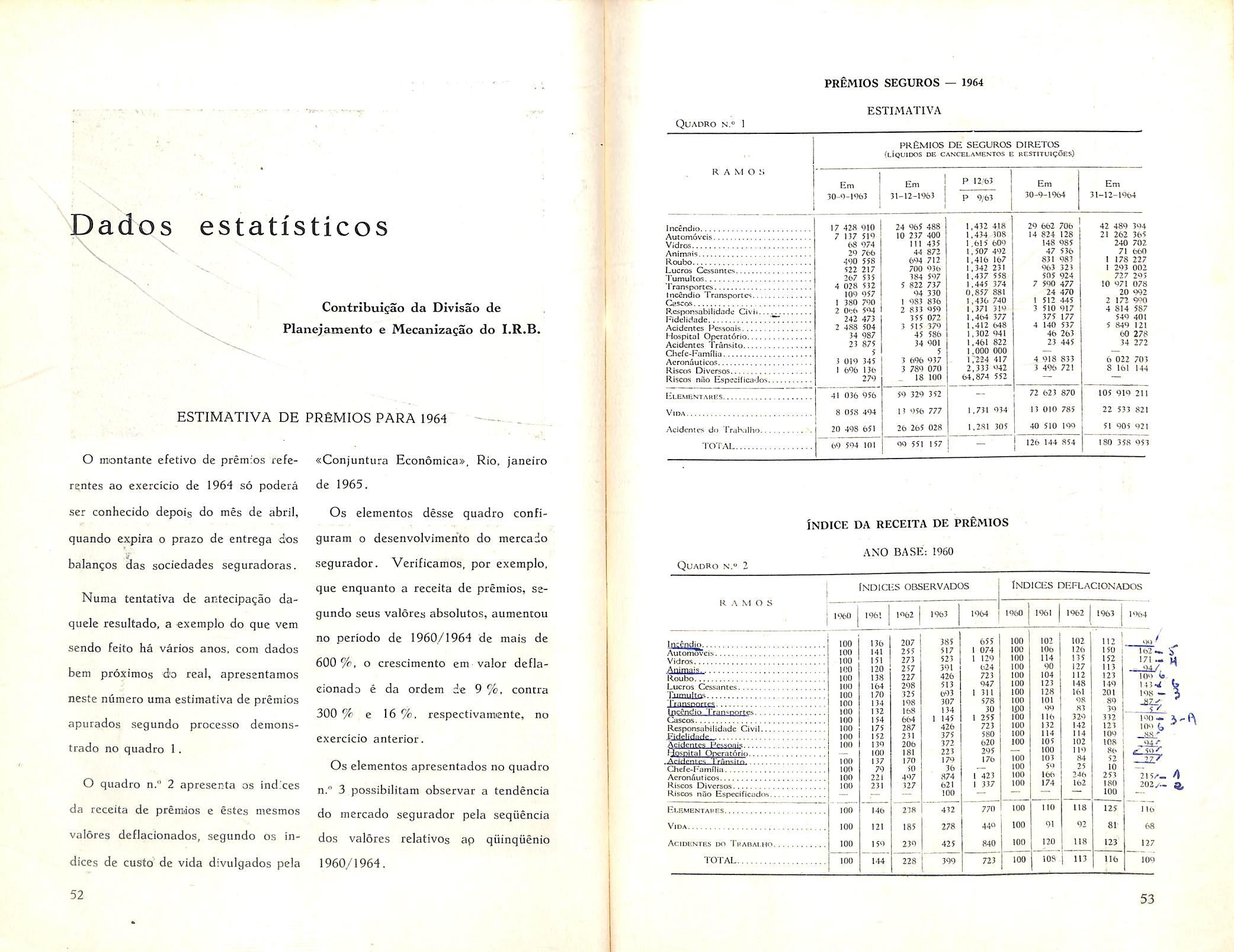

PRgMIOS SEGUROS — 1964

ESTIMATIVA

Quadro n."