AND XVII FEVEREIRO DE 1957 N. 101 -.rJ ■ ■ I ■ 9

IREVISTA DO 10«08.0001^38 • iO.09-OOOi-Ss? WNSTITUIJI DERESSEGURDS DO BRftSIL

Bôls.-:i de Scnuros, col. 3 - l3ôlsa de Seguros - dólares qur scriio con vertidos em máquinns e equipamentos para o desenvolvimento nacionalDiscurso pronunciado na solenidade de instalação da Bôls::i de Seguros pelo Excelentíssimo Senhor Presidente da Repú blica. col. 11 - Bôlsa de Seguros -instrumento de expansão do mercad� segurador brasileiro e de defesa da balança de pagamentos do país - Discurso pronunciado pelo Dr. Augusto Xavier de Lima. col. 17 - O seguro privado continuará cumprindo sua obri g::1ção -- Discurso pronunciado pelo Dr. Ângelo Mário Cerne, col. 23 - Aperfeiçoamento das tarifas de seguro incêndio; Luiz Mendonça, cal. 29- Vistorias cascos na região amazônica; Raul Rodrigues Pereira , cal. 31 - A evolução da cobertur:i automáticã noramo incêndio; Célia Olímpio Nascentes, col. 35 - Adversários naturais. emergentes e conscientes do seguro privado Palestra realizada em Buenos Aires por ocasião cl3 VI Con ferência Hemisférica de Seguros; Ângelo Mário Cerne, col. 45 - Estudo da duração da seleção médica de riscos normais segundo a expenencia de 1949-53; GastãoQuartinP.deMoura. col. 65 - TESES APRESENTADAS À VI CONFERÊNCIA HEMISFÉRICA DE SEGUROS

- BUENOS AIRES: As tarifas de se guros contra incêndio; Luiz D. Cal vinho. col. 85 - Programa de inter c�mb·o de estudantes; De!eg:�ção dos Estados Unidos daAmérica, col. 89- A cláusula de regra proporcional nas condições gerais das apólices; José M. Borrás; éol. 93 - Inflação e a instabili dade dos contratos de direito privado; Da1Jid Campista Filho, cal. 99 - Seguro de :iviação nos Estados Unidos da América; Woodrod J. Va11 Hoven; col. 121 - A evolução do seguro em Cuba; F. Henriquez Ureiía, col. 131 - Dados Estatísticos, col. 143 - Tradu ções e Transcrições: Alguns elementos sõbre a at:vidade s-eguradora em Por tugal e no Brasil; Rui Jorge da Sífoa Ramos. col. 159 - Boletim do I.R.B , col. 173 - Noticiário do Exterior. col. 187- Noticiário do Pais, col. 197.

O Excelentíssimo Senhor Pres1 ente a , .. . zt; .0 inaugurou of1c1al- :1idildc realizada no dia 22 de 1anell'o u -11• , 1 l t't to de Resseguras mente ,1«f?ôlsa de Seguros>> cnada pe o (2S I u do Brasil.

'd d República em sole-

. -· a desenuol- Trata-se de iniciatiua de suma 1mp.ortanc1a par o vimenfo do merc:E:.do segurador nac1ona, com znes 1 • I ti11áveis bene/frios para a economia do país.

A instalação dêsse novo órgão uem completar a série de medidas que, desde a cl'iação do I. R. B., se têm concretizado no ãlto propósito de fortalecer e expandir a·atividade seguradcr3 nacional. O I.R.B., recebendo a incumbência legal de promover 0 aprot>eitamento máximo da capacidade das instituições segura doras •iacionais, para dêsse modo evitar O escoamento de divisas através da colocação de resseguras no exterior, cumpriu sempre com acêrt.oepatriotismoasuamissão. Disso constituemeloqüente testemunho os dados estatísticos que assinalam a considerável expansão, nos ultimas anos. das sociedades que operam no país, b1:.·m como os -elevados i1ndices de absorção de prêmios por parte do mercado nacional. Estruturando suas operações à base de pla11Js técnicos cuidadosamente elaborados, conseguiu o I.R.B. implantar sistemas opem.cionais que lhe permitiram a distribuição 1a.;ional dos exced-entes de retenção das sociedades, com aprn vcitamentodasreaispossibilidadesdomercado.segurador.

Suas operações, estendidas gradativamente a diferentes ramos de �eguros de exploração normal no país, não pud�ram abra1nger e/11 escala apreciável, até pou.cp tempo, os riscos originários á3s Cas internacionais do país, nem também aquêles inerentes à tcO ,..,0,nia mterna da nação cujas coberturas oomumente faltam ec��• nosso mercado segurador. em

Aatual administraçãodo I.R.B. entendeu que já era tempo, ta altura, de alargar: o campo de atiuidades do órgão resse� ª es dor oficial Diligenciou, por isso, a criação da Bõlsa de Se� gura t t . d recen emene ma11guz-a a, cujas funções correspondem aos auros . 77 ,,. . nioS do artigo e parágrafos çlo Regulamento de Seguros. dcsig/i dúvida de que, da ação dêsse novo órrtão resultarão con� Não "' · 0 ' . á1,eis prOveztos para a nossa Balança de Pagamentos, para sider d ºm1c<1--1,...r a . l ·z . ri ,o s�o- ...-. n ciona e, em ut1111a análise para a eco� o mcrcc , , rwmia do pms ·

ANO XVII FEVEREIRO

( .

DE 1957 N. 101

SUMARIO

• • 1 ����---J ·- w,a� --REVISTA DO !. R. 8. �' 'l 1 �

Bolsa de Seguros

iNAUGURADO FELO EXCELENTfSSIMO EEKHCR FRESiDENTE DA REPUBLICA esSE NCVO E IMFCRTANTE 6rgA0 DO INSTiTUTO DE RESSEGUROS DO BRASIL

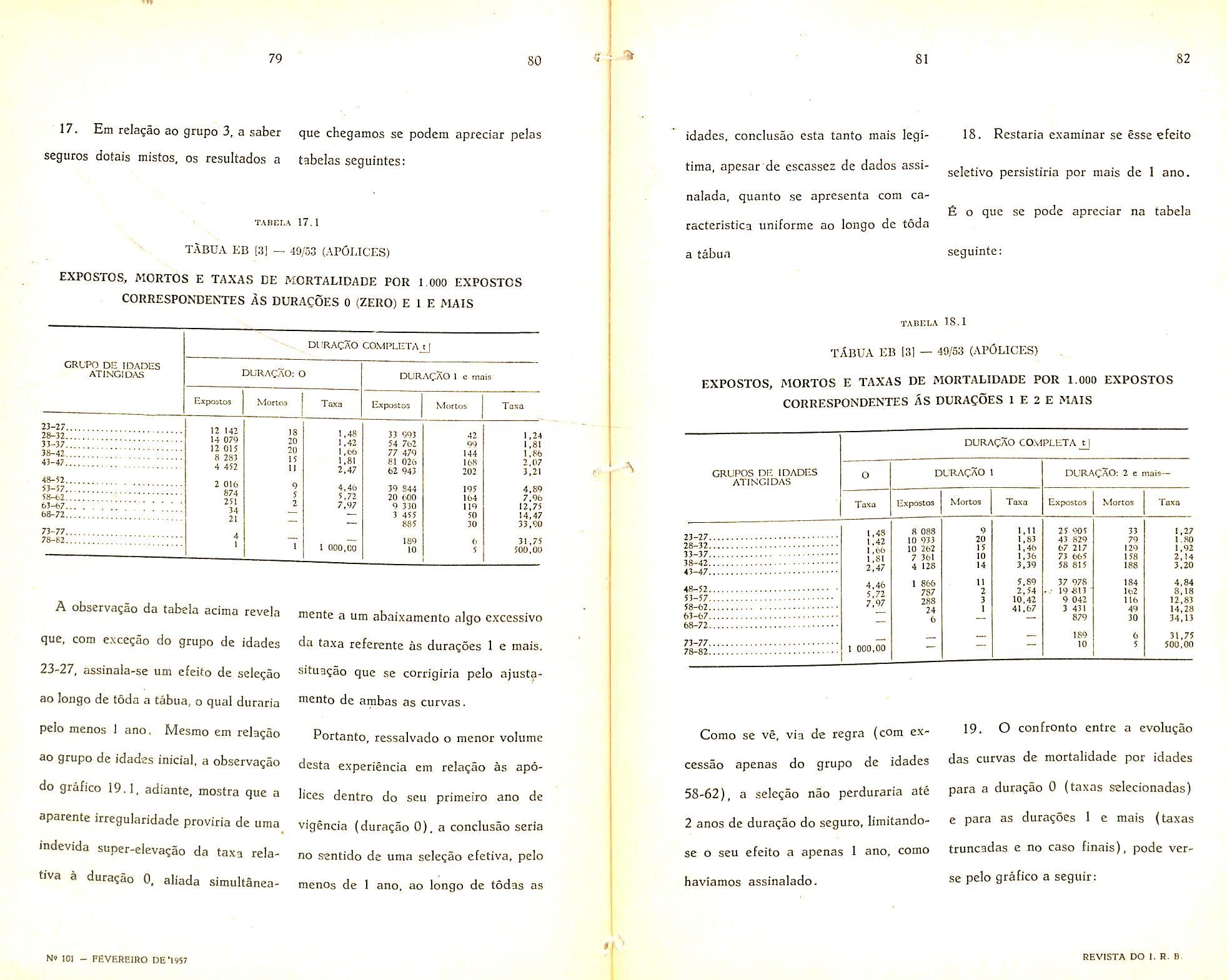

M SOLENIDADE realizada no dia 22 de Janeiro de 1957, o Presidente Juscelino Kubitschek inaugurou a «B6Jsa de Seguros» criada pelo Insti tute de Resseguros do Brasil,. Trata-se de entidade que, no sen genero,, e a primeira instalada em toda a America Latina. Pelo seu esquema de funcionamento, apresenta de certo mode semelhanQas com o famoso c tradicional Lloyd's de Londres, pujante organismo segurador para o qua! allui grande massa das opera?5es do mercado segurador ingles, em boa parte

vinculando-se a riscos localizados nos mais diferentes pontos do mundo.

A «B61sa de Seguros» agora inaugurada no Brasil destina-se a urn setor de operagoes cujo movimento financeiro e crgado em cerca de mais de 10 milhoes de dolares anuais, A atividade desse novo orgao do I.R.B., por isso, alem de constituir importante fator de desenvolvimento do seguro nacional, aumentando-lhe a capacidade de absorgao de premios, constituira ainda eficaz e excelente instrumento de beneficios cambiais, allviando a Balanga de Paga-

mcntos do pais das pressoes exercidas pelos mimerosos negocios de seguro ainda hojc contratados no exterior, para a cobertura de responsabilidadcs inerentes a riscos da economia nacional.

A «B61sa de Seguros:> nao limitara suas operagoes, cntretanto, oos riscos nacionais. Procurara, por todos os meios possiveis, atrair para o mercado segurador brasilciro negocios atinentes a riscos situados no exterior, no proposito de tornai-se, dessa mancira, um instrumento tambem de receita cambial, fortalecendo o ativo da Balanga de Pagamentos do pais. A inauguragao da «B6lsa de Seguros» for incluida no programa de comemoragoes do primeiro aniversario do governo do Presidente

Juscelino Kubitschek. A essa cerimonia estivcram presentes, ainda: o Dr. Par sifal Barroso. Ministro do Trabalho: o General Nelson de Mello, Chefe do Gabinete Militar da Presidencia da Republica: o Dr. Amilcar Santos, Diretor Gcral do Departamento Nacional de Seguros Privados e Capitalizagao; o Embaixador Francisco Negrao de Lima, Prefeito do Distrito Federal; o Dr. Tancredo Neves, Vice-Presidente do Banco do Brasil; Sub-chefes das Casas Mili tar e Civil, personalidades dos altos circulos administrativos do pais e figuras das mais destacadas nos meios seguradores.

Discursaram na ocasiao o Dr. Augusto Xavier de Lima, Presidente do

Institute de Resseguros do Brasil, o Dr. Angelo Mario Cerne, presidente da Federacao Nacional das Empresas de Seguros Privados e Capitalizagao, c o Exceleniissimo Senhor Presidente da Republica. Em outros locais da presente edigao, divulgamos, na Integra, OS texcos desses discursos.

Finalizandu a solenidade, o chefe da «B6lsa de Seguros», o funcionario do I.R.B. Sr. Decio Vieira Veiga, leu o termo de instalagao da mesma, passando em seguida a fazer os pregoes dos ties primeiros negocios oferecidos, alcangando todos elcs colocagao integral no mercado do pais.

A «B6lsa de Seguros» foi criada pela Portaria n."^ 8.394 do Sr. Presidente do I.R.B., cujo texto c o seguinte:

«Portaria n." 8.394

0 Ptesidente do Institute de Resse guros do Brasil, tendo em vista a resolugao do Conselho Tecnico, em sessao realizada em 4 de janeiro de 1957, Resolve

Criar a Bolsa de Seguros na Divisao de Opcragoes Bspecializadas, com as seguintes atribuigoes:

1 Receber todas as propostas de seguros c resseguros, a serem colocados no exterior;

2 Estudar as propostas recebidas a fim de esclarecer aos subscritores.

N' :&! _ FEVEREIRO DE 19S7

Na grauura, urn [lagrante da sohnidade

HEVISTA DO I, R. B.

todos OS detalhcs dos negodos, inclusive quanto ao interesse do I.R.B. em participar dos mesmos:

3 — Promover a divuiga^ao dos negocios a serem apregoados na forma constante do processo:

4 — Prestar as Companhias que o desejarem. antecipadamente. todas as informa^oes relativas as propostas a serem apregoadas;

5 — Fazer o pregao de cada proposta, na data pre-fixada, anotando o nome e a partidpaqao das Companhias interessadas as quais serao chamadas, logo apos o termino da negociagao a subscrever no formuiario organizado para tal fim:

6 — Colocar, tambem, mediante pre gao. as retrocessoes avulsas de riscos diversos e as provenientes do exterior;

7 — Providenctar a coloca^ao, diretamente ou por intermedio do corretor do negocio, no exterior, das propostas que nao tiverem sido subscritas, total ou parcialmente, bem como encaminhar ao D, N. S. P. C. as propostas em cuja colocagao no exterior o I.R.B. nao desejar intervir. de acordo com o 77, §§ I.« e 2." do Decreto-lei n." 2.063, de 7 de margo de 1940.»

Funcionamento da Bolsa

As normas a serem obscrvadas no funcionamento da Bolsa foram transmitidas ^s sociedades de seguros atraves

da Carta-Circular n." 130, de 17 de janeiro de 1957, do Institute de Rcsseguros do Brasil.

De acordo com os termos dessa Carta-Circular. as propostas de seguros e resseguros a serem colocados ho exterior deverac ser enviadas a Divisao de Operagoes Especiaiizadas do I.R.B., acoinpanhadas de todos os detalhes ne cessaries ao complete conhecimento dos riscos concernentes aos negocios propostos. O I.R.B. providenciara no sentido de que fiquem expostas todas essas propostas, no saguao do 9.',' andar do seu Edificio-Sede, para amplo co nhecimento das sociedades de seguros que operam no pais.

Uma vez por semana, pelo menos, serao feitos os pregoes dos riscos a serem colocados, a fim de apurar-se o montante que o mercado nacional esteja disposto a subscrever nos negocios apresentados. As compatihias que nao possuem sede no Distrito Federal poderao credenciar suas agencias ou sucursais do Rio de Janeiro para subs. crever propostas oferecidas em Bolsa.

As propostas que nao forem subs critas em dois pregoes sucessivos, serao consideradas como nao tendo encontrado cobertura no pais, para efeito de colocagao no exterior, na forma da lei, ou como recusadas, se se referirem a riscos oferecidos por mercado do exte rior. No primeiro caso, o I.R.B.

emitira um certificado para que, dessarte, o risco proposto possa ser colocado no exterior, mediante autorizagao final do D. N. S. P. C.

Revogado o sistema de certidoes negativas

A prova da falta de cobertura no mercado nacional vinha sendo produzida por mcio de «Certid6es negativas». fissc sistema, porem, foi revogado em face da Portaria n." 4, de 22 de janeiro de 1957, do Senhor Diretor Geral do D. N.S. P. C. fi o seguinte o texto desse ato de Sua Senhoria:

«Portacia n." 4, de 22 de janeiro de 1957

Certidao negativa para colocagao de seguro no exterior.

O Diretor Geral do Departamento Nacional de Seguros Privados e Capitalizagao, usando das atribuigoes que Ihe confere o art. 17. inciso VII do Regulamento aprovado pelo Decreto n. 21.799, de 2 dc setembro de 1946,

considerando que o criterio vigente de apresentagao de ctrtidSes negativas para os fins de autorizagao de colocagao de seguros no exterior, traz, em consequencia, inevitavel retardamento na ultiinagao das opcragoes.

considerando que foi criada, no Insti tute de RessegurOs do Brasil uma Bolsa de Seguros, com a finalidade espedfica de estimular a colocagao de seguros no

pais, para aproveitamento da capacidade integral de retengao do mercado nacional.

Resolve:

Revogar o sistema de elaboragao de certidoes negativas, nos casos de necessidade de realizagao de seguros fora do pais e estabelccer a sua substituigao por uma certidgo linica, a ser fornecida pelo Institute de Resseguros do Brasil, atestando a nao aceitagao de negocios pela Bolsa de Seguros em funciona mento no I.R.B.

Pub!tque-se.

Amilcar Santos. Diretor Geral» .

Conccssao de cambio para negocios colocados na Bolsa dc Seguros

A fim de que os ncg6cios colocados em Bolsa nao se processassem em condigoes de inferioridade em coraparagao com OS negocios feitos no exterior, o senhor gerente da Fiscalizagao Bancaria baixou o Aviso n." 44. estabelecendo Normas para a concessao de cambio no caso de le-importagao de mercadorias que, seguradas no pais atraves da Bolsa, tenham sido atingidas per sinistro.

Dc acordo com esse ato de Sua Senhoria, a licenga de importagao sera revalidada mediante o simples pagade agios, na base do mesmo cambio vigoiantc na epoca da licenga pnmitiva.

10

i

N» 101 - FEVEREIRO DE 1957 REVISTA DO I. R, B,

DISCURSO PRONUNCIADO NA SOLENIDADE DE INSTALAQAO DA BDLSA DE SEGUROS

pelo

Excelentissimo Senhor Presidente da Repiiblica

EU ME congratulo, neste instante, com a inaugura^ao da Bolsa dz Seguros, que por uma coincidencia feliz se faz no programa de comemoragoes do meu primeiro aniversario de Governo.

Como todos OS brasileiros vem acompanhando. pela imprensa e pelo radio, este mes o Piesidente da Repiiblica ja

Com esta determinatao, o Presidente quer acentuar o seu apiego e estimulo que o seu Governo pietende levar a toda iniciativa narticuiar. sem o que nao e possivel o desenvolvimento de nenhuma nagao.

trativos, c que o Governo acompanhe a iniciativa particular, nao para trava-la nas siias atividades mas, ao contrario, para estimula-la e fazer com que. da soma das iniciativas piiblicas e particulares, possa o Brasil romper as suas dificuldades e cada dia se impor mais. no seu progresso e no seu enriquecimento.

Dcntro deste pensamcnto, e que eu dediquei o mes de j ineiro a fazer um verdodeiro controie do que vai ocorrendo pelo Brasil. ja inaugurei usinas, refinarias de petroleo, silos, navegagao. estradas, pontes, agudes, barragens. em suma, uma serie co.nsiderauel dc ativi dades, que, so neste mes, exigiram de mim viagcns, que, somadas, equivalem a mais de metade da voita da terra, dada nestes'poucos dias.

A esta atividade, a este esforgo que o Governo vem fazendo, felizmente, o povo vai correspondendo, de uma maneira integral.

toso, porque estamos, neste instante, com a balanga comercia! somando centenas de milhares de dolares de s.aldo, e esta inauguragao, que agora se faz, vai melhorar estas condigoes. po's que nos trara, conforme ouvimcs no inagnifico discurso do Sr. Xavier de Lima, uma economia de cerca de 10.000,000 de dolares anuais.

Essas iniciativas estao ai. portanto, a merecer todo o aplauso do meu Go verno, e quero me congratular, neste instante, com homens da envergadiua de Xavier de Lima que. pela sua atuagao, pelo seu exemplo admiravel de trabalho a frente deste grande Departamento, o vem colocando nu -.a posigao singular, numa posigao de dcstaque.

percorreu todo o Pais, inaugurando O que nos assistiamos e acompanhaobras, quer de iniciativa particular, quer vamos no Brasil era o po,o trabalhando. iniciativa pablica. as iniciativas privadas cade dia avan-

M p

j p'ununciaao ae imprcI °° gravai-ao icits no momento.

C^ndo mais, e o Governo sempre ficando isa. ^ imprc- para tras, O que estamos tentando, numa revoluglo de processes adminis-

Sste aM Que nos agora aqui estamos inaugurando, tcm este objetivo de ajudar o Brasil. de melhorar as ccndigoes do balango do seu comercio exterior, a fim de que nos possamos impcrtar, mais, coisas necessaries e uteis para a nossa indiistria e para a nossa agricultura. Os orgaos conipetentes do Governo tem feito esforgo consideravel na questao do comercio exterior, para diminuir as importagoes iniiteis e aumentar as exportagoes e o resultado tem side realmente provei-

Essas consideragoes ligeiras que ora fago levam-ine, ainda mais, a afirmar aos que me-estao ouvindo nesta hora, que estas comemoragoes que programei nao tiveram outre proposito senao chamar a atengao para um aspecto do meu Governo; nao quis coraemorar nenhuma data do pais que nao fosse esse primeiro aniversario, exatamente para mostrar que aquela campanha politica, na qua! anunciei um programa de metas economicas, esta sendo rigorosamente cumprida.

Todos OS empreendimentos que anunciei na minha campanha, especialmente as metas economicas, estao sendo rigorosamente equacionados e postos em execugao.

11 p12

Bolsa de Sepros - ddlares qua serao convertidos em maquinas e equipamentos para a desenvolvimento nacional

■'H 13

H

101 - FEVEREIHO DE 1957 REVISTA DO 1. R. B.

£sse programa levara o Brasil, nos quatro anos que ainda me restam de Governo, a progredir, estou certo, pelo menos 50 anos, neste periodo de cinco anos.

fi um esfor^o consideravel, e felizmente o meu Governo nao esta dormindo, pelo contrario, e uma vigilancia permanente do dia e da noite, para ajudar o povo brasileiro na sua caminhada para esta perspectiva admiravel que todos ja estamos enxcrgando, de uma na?ao poderosa, de uma na^ao forte.

Com estes pensamentos, meus amigos, eu Ihes dou este aviso de que, no tcrreno da industria e no terreno da energia eletrica, todas aquelas metas anunciadas por mim, vao ser mais do que cumpridas, porque vao exceder os numeros que eu proprio anunciei na minha campanha, para que o Brasil tenha uma estrutura economica indispensavel a sua marcha e 30 seu desenvolvimento. '

Outro csfor^o que o meu Governo realizou e cujos frutos ja estamos coIhendo neste primeiro aniversario de Governo, e esta paz interna que esta mos, felizmcnte, desfrutando.

No Brasil, vao serenando os odios incendiados pela mais terrlvel campa nha a que ja assistiu esta na^ao — e esses odios estao sendo cada dia mais esfriados, nao so pela palavra de pon-

deragao, pela doutrinagao constante do meu Governo de que e necessaria uma pausa nessa agtiagao inconsequente, para o Brasil poder caminhar tranquilamente, mas tambem pelo bom scnso, pela capacidade de equilibrio de todo o povo brasileiro e das suas Forgas Armadas, dos scus meios politicos, somando hoje um ambiente, felizmente, de tranqiiilidade era que ninguem mais pensa que se possa perturbar a ordem ou alterar o regime democratico em nossa Patria.

Com essas ligeiras consideragoes, eu me congratulo com o Instituto de Resseguros por mais este passo que ele da no seu desenvolvimento e, mesmo, quero felicita-lo calorosamente, porque esses milhares c milhares de dolares que vamos economizar, gragas a esta medida, serao, amanha, transformados em maquinas, em usinas, em produtos para a mecanizagao da nossa lavoura, melhorando, assim, consideravelmente, as condigoes de vida do povo brasileiro.

Fiquem, pois, aqui as minhas congratulagoes e os meus parabens por esse notavel passo que o Instituto acaba de dar. com os votos que formulo para que todos nos, brasileiros de qualquer legenda ou de qualquer regiao do pais, somemos os nossos esforgos, tendo em vista, unicamentc, a paz e a prosperidade do Brasil.

Bolsa de Se»s - insltomnlo de ewansao do mertado sedurador Brasileiro e de deiesa da iiaianra de padaienios do pais

DISCURSO PRONLINCIADO NA SOLENIDADE DE INSTALA(;:A0 DA B6LSA DE SECUROS por Augusto Xavier de Lirrta Prcsi'c/enfc do I-R-B.

ANaqao conhece, amplamente, os

altos propositos do Governo que agora atinge seu primeiro ano de exercicio. Conhece-os e, sem diivida, OS aplaude.

A administragao publica esta voltada, numa preocupagao que e de todas as boras, para um programa extenso de realiragoes e de mcdidas economicofinanceiras, cujo ultimo e maior objetivo e o deser.vclvimcnto nacional.

O Brasil esta sendo revolvido pela efervescencia saluiar de uma intensificagao sem ptecedenlcs da sua atividade cconomica. Mcdificam-se gradativamente os sens quadros industrials. O

dominio quasc exclusive das indiistrias de transformagao perde terreno pela criagao das indiistiias de base.

Com isso sac cscritas novas e gloriosas pagiras da nossa historia eco nomica. Outra. poreii); e a linguagem; iiferente c, por lorca, o novo estilo.

A literatura lomantira do «porqueme-ufano»_ triiduzipdo atitudes contemplativas das iiossas riquezas imensas,

15

N» 101 - FEVEREIRO DE 1957 16

17 18

RF.VISTA 00 I. R. B.

mas poter.c'ais, e substituida peio estilo vigoroso d?s epoprf.s.

Na bata!ha que hojc o Governo trava, emperhado patrioticamenfe num esf6r;o de desenvolviinento intensive e exten sive da economia do pais, os exemplos de trabalho e dedica^ao pattern da melhor fonte. O Excelentissimo Senhor Presidente da Repiiblica, exercendo com atividade exiiberante a primeira magistratura de pais, marca o ritmo dmamico da agae a set exercitada peJa maquina adininisfrativa oficial.

Ac inves de acastelar-se na sede de Governo, Sna I'.xrelencia rr.odificou os habitos admiaistratives tradicionais, fa2endo-se presenbe a todo ponto do terntone nacioaal na oportunidade em que. surgindo acMitecimente ou preblema local de mteresse nacional. para isso deva vobar a sua atentao.

Inspirados nos exemplos de patriotismo e de a^ae do Excelentissimo Senhor Presidente da Republica. temos procurado, em nosso setor, dar a nossa melhor colabora^ao ae seu Governo, para corresponder a confianga que Sua Excelencia em nos depositou.

O trabalho que tem sido empreendido em nossa gestgo produziu resultados excelcntes. Comprova-c o fato eloqiiente de o Instituto de Rcsseguros do Brasil haver encerrado o Exercicio e 1956, assinalando-se o maior resultado economico de toda a sua vida institucional.

Importa acentuar que isso foi obtido a par de outras conquistas:

a) Reajustamento da sua situagao economico-financeira;

b) reaparelhamento de todas as suas carteiras de operagoes.

Os beneficios da atividade do Insti tuto de Resseguros do Brasil em 1956 nao se medem, entretanto, tao somente pelas cifras estampadas em seu Balango Contabil.

Os pianos tecnicos de suas operagoes, submetidos a necessaria e oportuna revisao, muito contribuiram para a criagao de condigoes favoraveis, tanto a um maior desenvolvimento do seguro, come a nova ampliagao da capacidade de retengao do mercado segurador nacional, cumprindo-se mais uma vez as finalidades precipuas da criagao do Instituto.

Por fim, a criagao da Bolsa de Seguros que hoje se inaugura com a honrosa presenga do Excelentissimo Senhor Presidente da Republica, e o coroamento feliz das atividades do Instituto de Resseguros do Brasil no primeiro ano do atual Governo do pais.

fisse novo orgao destina-se a desempenhar um importante papel, em proi do desenvolvimento do mercado segu rador nacional e. tambem, da Balanga de Pagamentos da Naggo.

A Bolsa de Seguros abre oportuni dade a que se coloquem, em nosso mercado, nao so numerosos riscos do nosso process© economico ainda extranhos ao carapo de operagoes das sociedades em funcionamento no pais.

como tambem os riscos do nosso co- Correia. dedicados Presidente e Diretor mercio exterior, ainda hoje em grande do Banco do Brasil — permitiram a parte cobertos por contratos feitos no adogao de uma equitativa solugao, fator mercado internacional. Alem disso, importante de colaboragao com a iniciaesse novo orgao capacita o nosso met- Instituto de Resseguros do cado segurador a absorver, tambem, gj-ggg exccdentes dos mercados de outras O nagoes e responsabilidades de segurOs originais sbbre riscos situados fora do pais.

Da atividade da Bolsa de Seguros resultara um duplo bencficio para a Nagao. De uma parte, a economia de divisas decorrente da contratagao, em

utra colaboragao de sunia importancia para a concretizagao da Bolsa que hojc se inaugura, foi o Instituto cncontra-la da parte do Dr. Amilcar Santos, hcmem dinamico e tecnico abalizado que vem dirigindo, com reconhecida e proclamada eficiencia, esse imnosso mercado, de seguros ate hoje portante e complexo orgao da adminiscolocados no exterior. De outra parte. tragao publica, que e o Departamento a efetiva criagao de receita cambial, Nacional de Seguros Privados e Capiatravcs da aceitagao de riscos locali- talizagao. zados fora do pais. Como se ve, encerramos com exito o Desenvolve-sc, com isso, a industria nosso primeiro ano de Administragao. nacional do seguro, ao mesmo tempo Nao descansaremos, entretanto, satisem que se rcduz, por um lado, o nosso passive cambial. aumcntando-se, per outro, o ativo da Balanga de Pagamen tos. Em termos monetarios. os bene ficios da atuagao da Bolsa de Seguros equivalem a cerca de CrS 700.000.000,00 anuais.

feitos e conformajJos. Queremos reafirmar a Vossa Excelencia Senhor Presidente, que tem feito do Brasil um irresistivel motivo de culto e da sua atividade presidencial um autentico apostolado, os nossos propositos de nao medir sacrificios para que o Instituto Nessa grande massa de operagoes. destacam-se as provenientes da cober- Resseguros do Brasil constitua um tura securatoria dos riscos atinentes as pontos altos nessa obra de recupenossas importagoes. Suscitou-se, nesse ^ 9"^ tanto se vota o ilustre e campo. um delicado e complexo pro- dinamico homem publico a quern o povo blema de natureza cambial, que o esp'i- brasileiro. nesta dificil quadra da narito publico e a argiicia dos Senhores cionalidade. confiou a supreme diregao Sebastiao Paes de Almeida e Pook do pais.

19

20

21 22 '1

Nv lui _ FEVHREIftO DE 195? REVISTA DO 1. R. B.

O seguro privado continuara cumprindo sua obrigafao

DISCURSO PTONUWCMDO NA SOLENIDADE DE INSTALACAO DA B6LSA DE SEGUROS

per Angelo Mario Cerne Presidente da Federa^So Nacional das EmprSsas de Seguros Privados e CapitalizagSo

A'CoMPANHlAs de Seguros Priva- dos que operam no Brasil estao participando desta solenidade com muito orgulho e plena satisfaglo.

Encontramo-nos na presenga de um Presidente da Repiiblica que tern sabido compreender o papel da economia pdvada no desenvolvimento do Brasil e tern procurado encaminhar esse desen volvimento a tal ponto que o nosso pais

se torne. realmente. uma grande potencia no concerto das Nagoes.

Quanto ao relevante papel que o seguro pnvado vem desempenhando no Brasil. como amparo a arrojada iniciativa dos homens que constroem a sua grandeza economica, contamos com

uma valiosa folha de servigos, que se traduz em volumosa cifra de indenizagoes pagas, prontamente, para restauragao da riqueza nacional.

Se muito ja deviamos a Vossa Excelencia, ainda mais amparados nos sentimos por ter vindo a nos, facultando-nos a concretizagao da Bolsa de Seguros, com o apoio do outros orgaos orientados por Vossa Excclencia, como sejam o Banco do Brasil e a Fiscalizagao Bancaria.

Nao podemos deixar de ressaltar. tambem, entre os elementos do Governo de Vossa Excelencia que muito colaboraram para a criagao desta Bolsa de Seguros, a figura reta e competente do Dr. Amilcar Santos, Diretor do Depar.amenta Nacional dc Seguros Privados e Capitaliragac.

A economia privada, que tanto tern feito pelo Brasil, e tambem a propulsora do Seguro Privado em nosso pais e, agora, com este novo organismo, coloca 0 Seguro em igualdade com as organizagoes assecuratorias de todo o mundo, por Ihe ser facilitada a aceitagao de toda e qualquer especie de seguro,

dcntro da capacidade do mercado na cional, em igualdade de condigoes com quaisquer concorrentes. pelas facilidadcs que sao agora, depois de muitos anos de luta, conferidas as Companhias que operam no Brasil.

Femes crescendo: fomos aumentando as nossas atividades: foi aumentando o numero de Companhias: e, pela intervengao do Institute de Resseguros do Brasil, foi retida maior quantidade de premios no Brasil. Mas, ate hoje, ainda nao se haviam dado a essas Com panhias OS meios' de efetivamente poderem aceitar todos os riscos seguraveis no Brasil.

Portanto,'a iniciativa do Presidente do Instituto de Resseguros do Brasil, apoiada por Vossa Excelencia e consolidada pelos demais orgaos do Governo — como o demonstra a portaria do Excelentissimo Senhor Presidente do Banco do Brasil — tornou-se realidade e e mais urn passo para colocar todas as atividades economicas brasileicas num padrao igua] aos existentes nos paises economicamentc fortes.

23 24 25 26

1 \ i /■a

N' !Ji - FEVEREIRO DE 1957 REVISTA DO !. R. B,

O papel reievante do Dr. Augusto

Xavier de Lima, no momento da criagao

cfa Bolsa de Seguros. nao nos siirpreende: merece, entretanto, especial destaque, incorporando-se ao acervo de trabalhos tecnicos da sua ionga vida a servigo do seguro em nossa pafria.

A Bolsa de Seguros, sob a administra?ao do Instifuto de Resseguros do Brasil. esta dentro do programa tra53do poc Vossa Excelencia para atrair mais negocios para o Brasil, porque tambem permits as Companhias estrangeiras, sediadas no pais ou fora dele, a oEerta de seus negocios para aceita^ao daquelas que operam no Brasil. Isto significa colocar-se o Seguro Privado na sua fun^go verdadeira da absor^ao das responsabilidades pelo maior namero de Companhias e. naturalmenfe. se temos uma Bolsa. esta fadlitara o aproveitamento dessa absor^ao mais dentro do proprio territorio brasileiro.

C6nscios do valor da tecnica assecuratoria empregada no Brasil — hoje em dia uma amalgama de experiencias

decorrentes do conhecimento dos probleraas brasileiros e dos estudos e tra balhos ja realizados por brasileiros —, tendo 0 Institute de Resseguros do Brasil colaborado preponderantemente neste setor, podemos assegurar a Vossa Excelencia que continuaremos serenes, impavidos e eficientes. a cumprir a nossa obrigagao de zelar pela previdencia, satisfazendo aos reclames e as exigencias cada vez mais crescenfes docomercio, da indiistria, do transporte e do homem brasileiro em geral.

Sabendo que temos ao nosso lado o Senhor Presidente da Republica; o Scnhor Ministro do Trabalho, Industrie e Comercio: o Senhor Presidente do Instituto de Resseguros do Brasil; o Senhor Direfor do Departamento Nacional de Seguros Privados e Capitalizaqao, e todos aqueles que conheccm o valor do seguro no Brasil. sentimo*^05, como dissemos ao comeijo, orguIhosos e satisfeitos em estar nesta festa, homenageando aqueles que tern reconhecido os meriios do Seguro Privado.

N.\ VI CoNFERENciA Hemisferica de

Seguros, realizada em novembro ultimo em Buenos Aires, o conhecido e renomado tecnico argentino Dr. Luiz D. Calvinho aprcsentou judicioso e bem fundamentado trabalho, acerca da questao do aprimoramento gradativo da tarifa^ao-incendio. nos inercados seguradores dos palses americanos.

Em tal ramo. como em outros denominados «elcmentare.s», realmentc nao tem havido campo favoravel a utilizagao plena c genecalizada dos processos cientilicos de que dispoe a Atuaria. Mas nem por isso e certo conciuir que OS sistemas tarifarios, assim desajudados, tenham necessariamcnte de seguir urn tanto a distancia os objetivos teoricos da taxaqao. fisses conceitos tem curso manso e pacifico nos meios sequradores. dando apoio f.rme aos princip.os metodologicos em uso.

Escudado nessas validas e irrecusaveispremissas.o Dr. Calvinho, em seu trabalho supracitado. propoe a reali2agao de estudos visando a favorecer nos pai.ses do nosso hemisferio. paulatmas c futuras revisoes tendcntcs a aperfei^oar as praticas tarifarias correntes. Como subsidio basico para esses estudos, recomenda a «Tarifa de Seguro Incendio do Brasils., e o faz sustentando a opiniao de que essa Tarifa «e a que mais .se aproxima do ideal tecnico).

Luiz Mendonpa

Sfcrcf.ino c?o PrCgidcntc do I.R.B.

Nao ha negar que se reveste de suma iraportancig esse pronunciamento, feito com a melhor das acolhidas num con clave internacional da categoria do le.alizado em Buenos Aires. Cabe, sem duvida, colocav de parte a modestia naC'.onal e cehbrar. sem rebugos, o fato consagrador, a lim de que elc nao passe inteiramente uespcrcebido do pais.

£ muito da ir.dole brasileira a atitude de cetica reserva no tocante as realizagoes naciona;s. Nao escapou a essa fria atmosfera habitual a iniciativa da adogao da nosss T .S.I.B., coberta ate mesmo com os baldoes de certas criticas tao ac^rbas quanto, as mais das vezes, substanclalmente desarrazoadas, partidas em grandc parte de leigos e de defen.sote.s <soi-disant» dos inteesses dos segurados.

Tem eies agora, porem. resposta cabal e insuspeita, com o trabalho, aprovado pela VI Conferencia Hemisferica de Seguros, que aponta a tarifa brasi leira ao aproveitamento e emprego de outros paiscs.

Pelo alvissareiro fato estao de parabens o mercado segurador nacional e OS tecnicos que, com Celio Nascentes na vanguarda. colaboraram na feitura agora internacionalmente consagrada.

27 28 29 30

Aperfeicoamento das tarifas de seguro-incendio

N« 101 ~ FCVEfiEIRO DE 1957 REVISTA DO I. R. B.

Vistorias cascos na regiao amazonica

'jp RATANDO-SE de um assunto que comporta as mais variadas aprecia;oes, prooiraremos nos limitar, nas Imhas que se seguem, a comentarios superficiais sobre a "borda livre» das erabarcagoes que trafegam na vasta bacia hidrografica do norte do Brasil. Aqui no setentriao de nosso pais, como em qualquer parte do globo, o vistoriador de embarcagoes facilmcnte entra em choque com os interesses dos armadores. Enfre as causas mais freqiientes desses cheques podemos citar, para esta regiao, £is seguintes; o valor da embarcagao, o estado de conserva^ao, a robustez estrutural e a borda livre.

Nenhum dos motives anteriormente mdicados tern ocupado tanto nossa aten(;ao como o da «borda livre» das embarca^oes da regiao amazonica. fi na ado^ao da «borda livre» para a rede fluvial que, mais a miude. somos aivo do descontentamento de armadores.

Com razao, o conceituado engenheiro naval. Luciano Alvares de Azevedo, na mtrodu?ao de sua obra «Determina?ao da Borda Livre dos Navios Mercantes», diz: 6 sabido que, nos navios mercantes, o lucro monetario e dado pela quantidade de carga transportada. Por isso, OS armadores tem interesse em fazer carregar o mais possivel os seus navios. nao se preocupando com OS riscos que elcs possam correr durante

Raul Rodrigues Pereira

Engenheiro do Construfao Nnval

as viagens que empreendem. Sabe-se, tambem, que um navio, quanto mais carregado mais imerge, diininuindo, assim, a parte das obras morta.s, que serve para garantir nao so a sua reserva de flutuabilidade, como tambem a necessaria reserva de estabilidade nas possiveis inclinagoes transversaiss.

Fortaiecendo e ampliando o dito anteriormente. transcrevemos, por oportunos que sao, os abalisados conceitos emitidos por A. Rademarker, competente elemento de nossa Marinha de Guerra. — que, no Boletim do Clube Naval. n.° 110, correspondente ao 2." trimestre de 1947, escreveu: «De um modo geral, as Capitanias dos Portos nao tem levado ao seu devido valor a importancia da arquea?ao e da fiscalizagao do limite de carga, o que muito tem concorrido para dificultar o registro das embarcagoes no Tribunal Maritime e as decisoes deste nos pro cesses sobre acidentes maritimoss.

«Os armadores procuram, por todos OS meios e modos, obter os maiores lucros possiveis. sem a preocupa^ao da legalidade da embarcagao e da seguran^a da navegagao. Assim e que, ao inscreverem e registrarem uma embarca^ao, tem o interesse em obter o menor valor possivel para as toneladas de

arquea^ao, a fim de conseguirem uma lotagao menor e taxas reduzidas. Por outro lado. quando resulta um acidente com a embarcagao. desejam ter o maior Valor possivel dessas tonelagens para demonstrarem nao ter havido excesso de carga, a fim de poderem receber o premio do seguro».

No ambito de nossa jurisdigao, acentua-se muito mais a tendencia de sobrecarregarem as embarcagoes, sob a nlegagao de tratar-se de navegagao do tipo fluvial. Tal nao precede, ja que na Amazonia ha grandes baias, como ^ de Marajo. Curralinho, Gurupa, Rio Negro e outras que, em muitas ocasioes, apresentam-se com aguas encapeladas. Por outro lado, e freqiiente vermos embarcagoes regionais iniciarem suas Viagens ou retornarem a Belem com imersao ate o nivel do conves, situagao ^ssa encarada como normal por carre9adores e proprietaries.

melhor esse quadro, citaOS que alguns armadores se gabam suas embarcagoes terem viajado com

havpr*^^ «'avando o conves» e nada o oraulh°"^j^"^°' grande e cord?" ? em baterem rerendo carregamento, quecaracterirHcr"^'' ^

Num Ptos. aguardanS'"®

Pressor ind; reguiamento re® benefice, que uma «borda Uvre^' ^ C

omo medida

tado uni «do. jP^^^^ntiva, temos ado- uni «da j'^^^'=""va, temos ado®«9uro quf. ^®'9ht» para fins de quando consta amparo legal seguro ^a apo«deadweiQhf^ " i . evtdente que o uma «bor?a''r P"™'^

^conselhavel p julgamos ®os adotar as taif?

constantes n e regras cabiveis, "al sobre T °"^cngao Internaciode Limite de Carga».

A titulo precario, enquadramos as embarcagoes regionais como incluidas na Convengao citada, cakulando para as mesraas a «borda livre» minima em <tagua doce na regiao tropicals. — Hem sabemos que, na Convengao Internacional sobre as linhas de carga, no capitulo V, no referente a «Protocolo Final», entre outras coisas consta: «No memento de assinar a Convengao Internacional sobre as Linhas de Carga, que hoje se conclui, os Plenipotenciarios acordam no seguinte:» I

«0s navios destinados exclusivamente a viagens, seja nos grandes lagos da America do Norte, seja noutras aguas interiores, devem ser considerados fora do campo de aplicagao desta Convengao».

As ultimas linhas acima transcritas sao claras em excluir da Convengao os navios fluviais: porem, como consideramos a navegagao na Amazonia dotada de caracteristicas especiais, temonos servido das regras da Convengao Internacional como aplicaveis em parte. mesmo porque desconhecemos, ate o presente, a existencia de regras brasileiras para fins fluviais.

Como reforgo ao nosso comentario, lembramos que a Republica Argentina, ha mais de uma decada, dispoe de regras para a determinagio da borda livre de embarcagoes fluviais, sendo facil aos estudiosos do assunto encontrarem-nas nas paginas 695/697 do ■sCurso de Construccion y Teoria del Buque», de Armando Jolly, editado por Aniceto Lopez — Buenos Aires —. 1943.

Estas nossas despretenciosas linhas tem por escopo despertar atengao para um problema, cuja solugao vira facilitar grandemente a agao dos peritos em suas vistorias, alem de contribuir para uma navegagao fluvial dotada de maior seguranga.

31 32 33 34

Nv ICI - FEVEREiRO DF. 1957

'i.

REVISTA DO I. R. B.

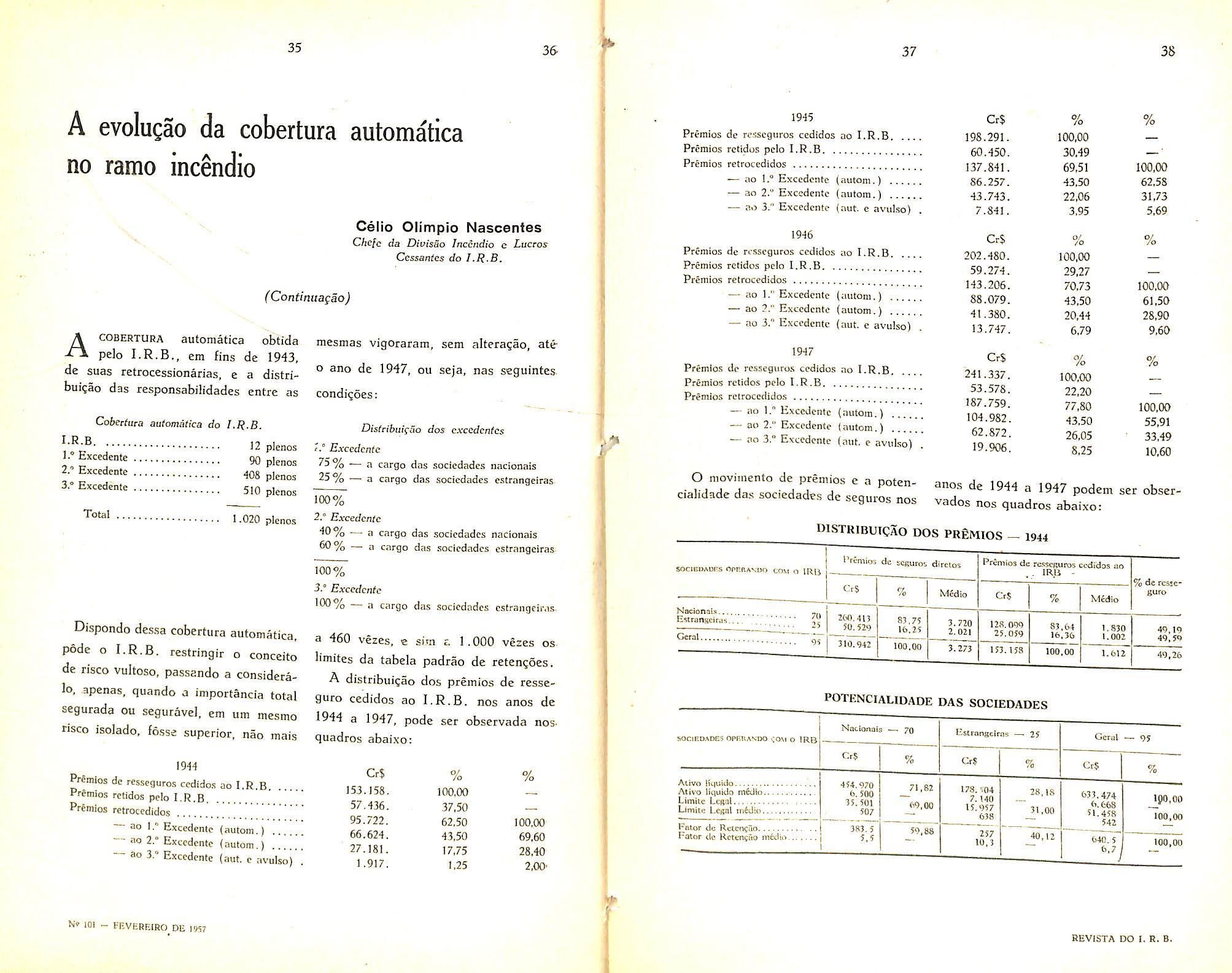

A evolugao da cobertura automatica no

ramo incendio

Cello Oli'mpio Nascentes

Chela da Divisao Incendio e Lucros Cessantes do I.R.B.

(Continuagao)

A COBERTURA automatica obtida pelo em fins de 1943, de suas retrocessionarias, e a distribuigao das responsabilidades entre as

Cobertuca aatomatica do I.R.B.

12 plenos 90 pW

2. E^cedenxe 408 plenos

3-° Excedente 5,0

1.020 plenos

Dispondo dessa cobertura automatica. pode o I.R.B. restringir o conceito de risco vultoso, passando a consideralo, apenas, quando a importancia total segurada ou seguravel, em urn mesmo risco isolado, fosse superior, nao mais

1944

Prfmios de resseguros ccdidos ao I.R.B Prgmios retidos pelo I.R.B, Premios retrocedidos

— ao j.° Excedente (autom.)

— no 2." Excedente (autom.)

— ao 3." Excedente (aut. e nvulso) .

mesmas vigoraram, sem alteragao, ate o ano de 1947, ou seja, nas seguintes condigoes:

DisMbuRSo dos excedenfcs

Excedente 75% — a cargo das sociedades nacionais 25% — a cargo das sociedades estrangeiras 100%

2.° Excedente 40% — a cargo das sociedades nacionais 60% — a cargo das sociedades estrangeiras 100%

3.° Excedente 100% a cargo das sociedades c.strangcir.is

a 460 vezes, e si.m c 1.000 vezes oslimites da tabela padrao de retengoes.

A distribuigao dos preinios de resseguro cedidos ao I.R.B. nos anos de 1944 a 1947, pode ser observada nosquadros abaixo:

1945

Premios de resseguros cedidos ao I.R.B.

Premios rctidos pelo I.R.B

Premios retrocedidos

— ao 1.° Excedente (autom.)

— ao 2." Excedente (autom.)

— ao 3." Excedente (aut. e avulso)

1946

Premios de resseguros ccdidos ao I.R.B, Premios retidos pelo I.R.B

Premios retrocedido.s

— ao 1." Excedente (autom.)

— ao 2." Excedente (autom.)

— ao 3." Excedente (aut- c avulso)

1947

Premios de resseguros ccdidos ao I.R.B.

Premios rctidos pelo I.R.B

Premios retrocedidos

— ao 1." Excedente (.lutom.)

— ao 2." Excedente (autom.)

— no 3.° Excedente (nut. e avulso)

O nioviinento de premios e a poten- anos de 1Q44.1047 j rialidnde das snriedadoo 4 1947 podcm Ser obscr- cialtdade das socedades de seguros nos vados nos quadros abaixo:

DISTRIBUTCAO DOS PREMIOS- I944

IVemios dc seguros dirctos sociEUAur Premios de resseguros cedidos ao .s oprvRANoo COM o IRO

POTENCIALIDADE DAS SOCIEDADES

35 35 37 38

Cr$ % % 153.158. 100,00 57,436. 37,50 95.722. 62,50 100,00 66.624. 43,50 69,60 27.181. 17,75 28,40 1.917. 3,25 2,00'

Cr$ % % 198.291. 100,00 60.450. 30,49 —' 137.841. 69,51 100,00 86.257. 43,50 62,58 43.743. 22,06 31,73 7.843. 3,95 5,69 Cr$ 6//o % 202.480. 100,00 59.274. 29,27 343.206. 70,73 100.00 88.079. 43,50 61,50 41.380. 20,44 28,90 13.747. 6.79 9,60 Cr$ % % 241.337. 100,00 53.578. 22,20 187.759. 77,80 100,00 104.982. 43,50 55,91 62.872. 26,05 33.49 19.906. 8,25 10,60

CrS Necionai.*.., , Estrtingcires. 70 25 Geral. 95 260.415 50.529 310.942 MWio 83,75 16.25 100.00 3. 720 2.021 3.273 IRIiCr$ % Mfalio % de rcsseguro 128.099 25.059 153.158 83,64 16,36 100,00 1-830 1.002 1.612 49,19 49,59 49,26

Nacionais l.-.strangelrns Cera! — 95 SOCIEOADCS OPrUAS'DO .-iOM o IRB 454.970 6. 500 35. 501 507 71,82 173.V04 28,13 033.474 ipo,oo 100,00 7.140 6.668 69.00 15.957 31,00 51.458 331.5 40,12 640. 5 100.00 Alivo Itquido Ativo lisuido m6Jio Limilc Legal Limite Legal iii6dii Pator de Rctcnc_. Fator de Rccen^fto mtdio 101 - FEVEREIRO DE 1957 REViSTA DO I. R. B.

POTENCIALIDADE

POTENCIALIDADE DAS SOCIEDADES

Durante o periodo de 1944 a 1047 , ra?oes de grande numero de novas soo aumento da capacidade de cobertura .iedadpo automatica do mercado brasileiro se " deveu exclusivamente a eleva^ao dos nacionais.

COBEKX™. MAK.MA OO MEBOAOO SEGURADOB BRAS.EE.RO

POTENCIALIDADE DAS SOCIEDADES

39 40 DISTRIBUICAO DOS PRgMIOS — 1945 SOCIEDADES OPEBA.NDO CO.M 0 IRB PREMIOS DE SECUROS DIRETOS PBEMIOS D£ RESSEritROS CEDIDO.S AO IRB % dc ressoguro Cr$ % M6dio Cr$ % M6dio Nacionais 81 Estrangeiras 25 32C.518 58.350 84,60 15,40 3.957 2.334 168.936 29. 355 85,20 14,80 2.086 1.174 52.71 50,31 Geral 106 378.868 100,00 3.574 198.291 100,CO 1.871 52,34

DAS SOCIEDADES WCmPADES OPERANDO COM O IRB Ativo Ijquido Ativo Uquido midic Limitu Ugal LimUc legal midio Fator de rciencao Faiof de retengSo midlo NACIONAIS — 81 EStBANCEIRAS — 25 CERAL — 106 CrS % Cr$ Of fO Cr$ % 477.844 5.899 37.193 459 75,88 71,32 151.932 6.077 14.954 598 24,12 28,68 629.776 5.941 52.147 492 100,00 100,00 497. 5 6.1 65,94 257 10,3 34,C6 754.5 7,1 100,00 DISTRIBUICAO DOS PRfiMIOS —1946 SOCIEDADES OPERANOO COM O 1 R B PRBMIOS OS SECUROS DIRETOS PREMIOS DE RESSECURO CEDIDOS AO IRB % DE RES SECURO CrJ % M6dlo Cr$ % M£dio Nacionais qg Estrangeiras 25 387,436 60.792 86,44 13,56 4.305 2.432 176,238 26.242 87,04 12,% 1,958 1.050 45.49 43,17 Geral iij 448.228 100.00 3.898 202.480 100,00 1.761 45.17

SOCIBDACES OpeRANDO COM 0[RB 90 Cr$ Ativo Uquldo,., Auvo uquido mwii;;;;' Limlte legal Llmite legal m«dlo! Fator de reten^ao, . Fator de retenjao mMlo 569.945 6.333 43.959 438 535 5,9 % ESTRANCEIRAS — 25 Cr$ % CEBAL — 115 Cr$ % 78.27 74,10 67,13 158,276 6.331 15.367 615 262 10.5 21.73 25,90 32.87 728.219 6.332 59.326 516 797 6,9 100,00 100,00 100,00 F 41 DISTRIBUICAO DOS PRfiMIOS — 1947 42 SOCIEDADES OPERANDO COM 0 IRB PREMIOS DE SECUROS DIRETOS PREMIOS DE RE.SSECUROS CEDIDOS AO IRB % DE RES SECURO Cr$ % MCdio Cr$ 7o MEdio Nacionais 96 Estrangeiras 25 451.364 63.760 87,62 12,38 4.702 2. 550 214.706 26.631 88.97 11,03 2.237 1.065 47,57 41,77 Geral 121 515. 124 100,00 4.257 241.337 100,00 1.995 46.85

SOCIEDADES OPBRA.NDO COM O IRB NACIONAIS — % PSTRANCEIRAS 25 OERAl, 121 Crt % Ct$ % CrS % 622,455 6.484 4o. 161 481 80,03 75,36 155.299 6,211 15.092 604 19,97 24,64 777. 754 6.428 61,253 506 100,00 100,00 Ativo Uquido rntdio Limlte legal raWio Fator dc retencBo Fator dc retcncflo m4dio 549 5,7 67,69 262 10,5 32,31 811 6,7 100,00

fa.o„3 de „.e„,a„ des .o.edade.,„e Pe,„,„edeo aba.o se de.oas.a dsse

' »-<> ope- aa™e„.o. a„„ a a„„:

ANOS 1944. 1945 1946 1947 SOCIEDADES IRR 640,5 754,5 797,0 811,0 12 12 12 12 EXCEDENTES l.» 2.® 3." CERAL 90 90 90 90 408 408 408 408 510 510 510 510 1.660,5 1.774,5 1.817,0 1.831,0 N® lOi - FEVEREIRO DE 1937 REVISTA DO I. R. B.

Plenos da T abcla Fadrao dc Rctensues

A profunda alteragao das condi?6es do mercado, ocorrida nessc periodo de quatro anos, exigia que as bases do piano em vigor fossem modificadas para o ano de 1948.

Levantamcntos e estudos especiais foram proccdidos pelo I.R.B., con•• forme se verifica pela exposi?ao detalhada constante do Relatorio do Oitavo Exerclcio (1947). publica^ao n." 42, fls. 23/35.

O elevado numcro de riscos para os quais nao havia cobertura automatic^, cerca de 150, a constante eleva^ao dos premios retrocedidos ao 3.° Excedente automacico e avulso e a distribui^ao ja de.'=pi'oporC!onal das responsabilidades e premios a cargo do I.R.B., 1." e 2." excedentcs, aconselhavam a adogao de novas bases para o piano de rctrocessoes do I.R.B., de forma a possibilitar u'a maior reten^ao de premios no pais.

Para atender a esta situa^ao, resolveu o I.R.B. adotar para o ano dc; 1948, a distribui^ao das responsabili dades excedentes de sua reten^ao propria, constituida na base do fator de reten^ao 12, segundo as seguintes fai.xas:

Excedente «A» — excedente linico, colocado no pais, do qua! participavam todas as sociedades nacionais e cstrangeiras autorizadas a operar. constituido acima da retencjao do I.R.B. e limitado a 84 plenos de sua reten?ao (ou seja 1.008 plenos da tabela padrao), participando as sociedades na cionais com 70 % e as estrangeiras con 30 %.

Excedente «B» — excedente a set colocado por intermedio das sociedades estrangeiras que operavam no Brasil, constituido acima da reten^ao do exce dente «A».

£sse excedente concedia uma cober tura automatica limitada a 167 plenos do I.R.B. (ou seja 2.004 plenos da tabela padrao), denominando-sc essa cobertura de B1 e as responsabi'idades que ultrapassavam esse limite estavam sujeitas a previo aviso de 15 dias, para serem cobertas pelo excedente denominado n2, Com base nestas condi^oes e que a cobertura de B1 e as responsabilidades rador brasileiro iniciou o ano de 1948, 0 qua! sera apreciado no proximo niimero desta Revista,

Adversarios Naturals, Emergentes e Consclentes do Seguro Privado

PALESTRA REALIZADA EM BUENOS AIRES POR OCASIAO DA VI CONFERENCIA HEMISFERICA DE SECUROS

Angelo Mario Cerne

Prcsldcnlc da Fcdcragao Nacional das Empresas dc Scguros Privados e Capitalizagao — Delcgado Oficial do Brasil, na VI Con/erencia Hcmisferica dc Scguros OS

privados vem

cum-

prindo raissao de suma importancia, qua! seja a de acautelar os seus seguradcs contra infortiinios ou circunstancias adversas, mediante o emprego de uma tecnica propria, assentada na experiencia colhida ate o momento, permitindo a perfeita execu^ao dos contratos no future.

O ato social da previdencia, realizado atraves do seguro privado, tern tido. desde o seu aparecimento na vida economica dos povos, os mais variados adversarios. Admitamos que, a principio, o fosse por ignorancia, tanto assim que se chegou a taxar o seguro de jogo e, ate, houve legisla^oes proibindo a sua reaiiza^ao. Com os conhe• mentos adquiridos pela experiencia de seculos, extraida do resultado dos seguros feitos, sedimentada c disciplinada em estudos meticuloso.s e juridicos, ponderada e normada atraves de cada vez mais amplos conhecimentos e regras no campo da fisica, da quimica, da engenharia e, tambem, no da constitui^ao fisica e psiquica do ser humano, da sua evolucao e do seu comportamento no meio social em que vive, podemos dizer que, hoje em dia, o seguro se apresenta em bases verdadeiramente

tecnicas, constituindo-se motivo de justo orgulho, pela soma de estudos que fizemos e pelos resultados que obtivemos.

Esta soma dc contribuigoes e reali-

zagoes. que seria enfadonho lelatar aos colegas seguradores aqui presentes porque todos tern conhecimento em seus detalhes —, e pouco apreciada pelo conjunto daqucles que, individualmente,

43 44 % 45 46

(continua)

SEGUHADORES

N« lOl - FEVEREIRO DE 1957 REVISTA DO I. R. B.

se benefidam do seguro e mcsmo, ate, por aqueles que labutam em nosso metier e vivem do resultadc economico que a realizagao e a administragao dos seguros produzem; poucos ponderam e apreciam nao so o service em si que prestamos aos segurados. com a previdencia do seguro privado, como, ainda, nao se compenetram de que este service e resultado de muito esfor^o, muito estudo, muita experiencia, e, sobretudo, de urn anelo constante, profundo c intenso de sempre oferecer o melhor contrato de seguro pelo menor prego possivel, visando a seguranga abs'iluta para aquele que adquire uma apolice de seguro.

Se sao verdadeiros e incontestaveis OS meritos da previdencia como ela c praticada no seguro privado — c estamos convencidos de que o sao — entao, e realmente estranho constatar-se o clima de indiferenga que, em varias partes do mundo, nao so persistc tenazmente, como vez par outra, deteriora a ponto de criar ambiente francamente hostil a essa expressao perfeita da solidariedade humana.

£sfe fenomeno, evidentemente, de ha muito tempo teria deixado de existir se nao houvessc, por todos esses seculos afora, uma resistencia, uma posigao de combate. uma indiosincrasia contra o seguro, tomando as mais variadas formas, surgindo nas mais variadas epocas e obedecendo aos mais varlados objetivos.

Dai a nossa ideia de examinar e arrolar, embora perfuntoriamente, os motivos dessa indiferenga e hostilidade que, em nosso entender, se prestam a ser classificados em tres categories e que prcferimos chamar de «adversarios naturais, eroergentes e conscientes do seguro privado®.

Ac empregar o adjetivo «natural», o fazemos na acepgao enciclopedica da palavra e que ]he consigna, como sinonimos, entre outros, o que e «espontaneo», o que «segue a ordem regular das coisas® o que e «pr6prio, humano® o que, enfim, e «conforme a naturcza®. Analisando sob este prisma ampio, desde logo vcrificamos que o seguro privado tem o seu adversario natural nao so no homem propriamente dito, como ainda — por incrivel que paregu a primeira vista — na sua propria essencia.

Quanto ao homem, todos nos Ihe conhecemos as fraquezas que o tornam um adversario, por assim dizer, nato do seguro: e que este e um ato realizado no presente para atender a uma eventualidade futura. Ora, nada mais «pr6prio, espontaneo® ou — nos dizeres do enciclopedico — «conforme a natureza® do homem, do que esqueccr o passado, tanto que se verifica, com frequencia, a repetigao de erros conetidos. Nao so o individuo os comete, como empresas, coletividades e, ate nagoes. Os educadores, os conselheiros economicos, juridicos de empresas, OS politicos e aqueles que se dcdicam a perfeigao humana, os religiosos, lutam e geralmente em vao. para que o indi viduo, as coletividades e as nagoes nao reproduzam erros que acarretam, muitas vezes, conseqiiencias catastroficas. Per isso, ao esquecer de olhar para tras, o ser humano, entre outras coisas, deixa de ver quantas vezes o seguro Ihe teria sido util ou foi a alguem ao alcance do seu conhecimento.

Agora, se ao homem e facil esquecer um fato passado, mais dificil se Ihe torna perceber e ponderar um fato futuro. Acresce que a inercia congenita do homem, adquire um peso esta-

tico especial, quando a prcvisao implicar num dispendio presente para amparar um fato futuro. bem hu mano — por ser mais facil e comodo — utilizar esse dispendio para adquirir uma coisa imediata em vez de arriscarsc a nao ver rcalizada aquela eventualidade futura.

O que ora vale para o homem como individuo. se aplica, com a mesma intensidade, as coletividades de seres humanos, como sejam, empresas, associagoes e outras cntidades que se erguem como adversarias naturais do seguro privado. pela inercia que Ihes e inerente quanto a realizagao desses meios de previdencia.

Outra faceta do ser humano que, dentro do temperamento do homem, age contra o ato da previdencia, desta vez ja no piano do impondcravel e irracional, e a repulsa instintiva em pensar no desagradavel, ainda mais quando se trata de uma hipotese futura. A medicina preventiva ainda nao adquiriu major grau de eficacia porque ninguem quer se preocupar ou pensar no dia em que perdera o grau de saiide de que atualmente goza. O mesmo fenomeno se registra quanto ao seguro. Muitas pessoas tem, dentro de si proprias, uma reagao natural ao falar, pensar ou, mcsmo, cogitar de uma garantia para um infortiinio futuro. O seguro de Vida, por exemplo, esta empenhado numa luta diaria para convencer os clientes da coisa mais natural da vida: a Morte e para faze-los tratar do problema objetivamente, com as vistas voltadas para a previdencia da sua familia.

No que tange a pr6pria essencia do seguro privado e que, ha pouco, ousamos sintetizar atraves de um verdadeiro

paradoxo, ou seja, de que e «adversariode si mesmo®, todos nos Ihe reconhecemos a desvantagem congenita de se tratar de uma utilidade abstrata, nao palpavel no ato da sua aquisigio, dai a pcrcepgao que nem todos nos temos, em igual intensidade, quanto a eficiencia e o acerto do ato de previdencia que se quer que cumpramos. E ja que estamos as voltas com uma mercadoria invisivel, de efeito futuro, sobrevem outra circunstancia propria a diminuir oanimo da aquisigao: a duvida sobre qual, afinal, a melhor compra a fazer. £ facil vcrificar a diferenga existente entre uma cadeira de molas e uma de madeira e entre muitas outras coisas similares ou identicas, mas e dificil, bem dificil as vezes, explicar os contornos das indenizagoes, os efeitos do contrato de seguro no campo variadissimo da sua aplicagao.

Surgem, dai, os problemas peculiares a vcnda do seguro como artigo que nao agita, pela sua mera apresentagao. a vontade do horr.cm cm possui-lo, comoacontece com.as utilidades visiveis que, como vimos, possuem o fundamental atrativo da sua utilizagao imediata. A educagao, a propaganda e o exemplo dos outros (eis outro trago «natural» do homem: a vontade de imitar o proximo) nao agem, ncste campo abstrato, com o mesmo imediatismo que percebemos na aquisigao de tudo o mais que o progresso da humanidade oferece ao homem. Os gastos necessaries para, pacicntemente, agir no campo da edu cagao, da propaganda e dos exemplospraticos, a fim de induzir o homem a precaver-se contra um evento futuro, evidentemente oneram o prego, do artigo, no caso, o seguro, compelindonos, muitas vezes, a agir com cautela.

47 48 49 50-

N» iOl - FEVEREIRO DE 1957 REVISTA DO I. R. B-

-HO uso daqueles meios de oferta, eis que a propria natureza da nossa mercadoria nao comporta metodos robustos de oferta que sao admisslveis cm, digamos. artigos de consume, mas, muitas vezes desaconselhaveis em todas as utilidades que se relacionam com o credito e a confianga que e solicitada do piiblico. Nova desvantagem surge dai para o seguro, porque uma pessoa facilmente gasta mais para obter um objeto (ainda que encarecido com grave onus publicitario), que, por todos os meios, e apregoado a atengao pub'ica para a utilizagao e o aproveitamento imediatos.

Outrossim, sendo o seguro "uma mercadoria menos vendavel que uma mercadoria de consumo, torna-se mais dificil enconlrar pessoal para trabalhar em nosso ramo, e assim freqiientemente verificamos que os setores de agenciamento do seguro nao se encontram tao bem aparelhados como os setores de produgao dc lamo de mais facil venda, o que pcaemos tambem registrar como •uma adversidade organica ao desenvolvimento do seguro.

fi verdade que ja estamos progredindo muito neste setor, mas, dentro dos limites da minha tese, nao posso deixar de constatar que ainda nao conseguimos mudar o ser humano, que continue reincidindo em crros passados, esquecendo-os.

Por lir.i, temos as muta^oes constantes do .mcio em que vivemos, devidas, ao progresso irresisfivel c continue da bumanidade em todo<, os setores da sua atividade, Surge, ai, outre adversario «natural» em forma de um desafio particular e permanente ao seguro privado. considerando que este nao pode perder sua universalidade. isto e. nao

pode deixar desamparada nenhuma evolu^ao em nenhum terreno, sob pena de ver enfraquecida, de forma perigosa, uma de suas maiores glorias, ou seja, a de ter sempre acorrido, solicito e eficiente, cada vez que novos riscos clamaram por cobertura.

De fate, 0 progresso que o mundo atravessa, permitindo cada vez mais a cada um obter maiores vantagens do meio em que vive, tornaria o seguro ineticaz se nao f6s.se atualizado quanto ao seu valor e a sua aplicabilidade.

Nessas condigoes, ha uma luta constante para veneer todos esses adver saries naturais do seguro, a fim de que c homem se acostume a pensar no problema da sua previdencia, incluindo-o nas suas preocupagoes permanentes, vencendo sua inercia natural, preocupando-se. inclusive, com a atualizagao permanente das garantias de que carece.

Passada revista em alguns dos adver saries naturais, impoe-se focalizarmos OS adversaries «emergentes» e que surgem na segunda linha de combate, isto e. no momento em que a primeira tnncheira. a dos adversaries «naturais», acaba de ser conquistada.

EstamOs na fase em que o cidadao se decidiu a contrair determinado se guro e, agora, na hora da sua rcaiizagao. descobre-Ihe defeitos, desvantagens e fraquezas que emergem da soma das exigencias que o cliente quer ver integralmente respeitadas.

As alegadas faihas que costumam ser imputadas ao seguro privado, se prendem, de um lado, a conceituagao que o ieigo adota quanto as coberturas que, em sua opiniao, o seguro deve oferecer e, de outro lado, a extensao das indeni-

. zagoes que, em seu entender, sao devidas.

Ora, todo.s nos sabemos que nao e possivel haver qualquer modalidade de seguro sem que haja disponivel determinada massa — ja realizada ou em potencial — daquele lipo de cobertura, dependendo dessa premissa tanto a variedade das garantias possiveis, como, ainda, as proprias importancias de seguro franqueadas ao piiblico. Dai a impossibilidade de atender aos gostos individuais, com a escolha ilimitada que e oferecida em outras utili dades e artigos, onde uma pessoa pode comer mais ou menos, passear mais ou inenos, ter maior ou menor culture, tudo de acordo com os meios ao dispor do individuo e em conformidade com OS seus pendores.

neste terreno da liberdade absoluta da escolha, da plena satisfagao do gosto individual, que surge o primeiro adversario emcrgente. porque alguem quer um seguro desta ou daquela maneira c como nao o obtem, julga-se desiludido e autorizado a criticar e, quiga. condenar a instituigao do seguro em si -

Alias, o insigne professor, Doutor Jorge Bande, na sua magistral obra intitulada «La Politica del Seguro Privado», apresenta diversas dificuldades inerentes ao seguro, citando, cntre elas (pag. 32). a complexidade da tecnica do seguro e das condigoes gerais das apolices. £sse problema se enquadra perfeitamente em nossa tese, porque o seguro opera numa base de experiencia de sinistros, acrescida das despesas inerentes ao negocio. Essa expiicagao generica muitas vezes nao satisfaz ao segurado que pode ter uma experiencia de seguro muito melhor do que a do mercado segurador onde ele se acha

estabelecido e, assim, surgem no seu espirito diividas quanto a boa tecnica dos seguros.

'Por outro lado, as despesas de aquisigao do negocio variam de pais para pais e dentro do proprio pais; de cidades mais dcsenvolvidas para cidades menos desenvolvidas: de um ramo de seguro para outro ramo de seguro e, ainda, muitas vezes, de um segurado para outro segurado. £sse mecanismo do compute das despesas de aquisigao e administrativas do segurador, vem a discussao de mode,unilateral pelo segu rado, pelo corretor ou por um agente. Assim. nesse terreno da concorrencia, freqiientemente praticam-se excesses que influem no animo do segurado. prejudicando o bom renome do seguro. Alem desses fates normais, existc a iivre concorrencia que. para alguns, e considerada prejudicial: para o todo represents um incentive constante em prol da melhoria dos servigos que prestamos ao segurado e, quando possivel, da melhoria do ambito da cobertura e da taxa do seguro.

A esta altura, emerge novo adver sario, ou seja, aquele que, satisfeito e pacifico quanto as garantias disponiveis, se insurge contra a taxa do preinio, incriminando-a de injusta por desconhecer que o prego do seguro nao depende dele, segurado, e sini da lei dos qrandes numeros, da qua! nao se pode excetuar o .seu risco individual, sob pena de, aos poucos, ficarein minadas as proprias bases de qualquer calculo destinado a obter o prego medio juste, atraves tarifagao, por classes e grupos de riscos: ainda desconhecc o segurado que a melhoria da taxa, atraves da melhoria do risco medio, nao se pode processar .senao gradativamente. se-

51

52

I

53

A

54

N» iOI - FEVEREtRO DE 1957 REVISTA DO 1. R. B.

gundo a experiencia consolidada em grande niimero de observa^es feitas durante largo espa?o de tempo c quc mesmo uma tarifa^ao individual nunca podera emancipar-se de todo das bases de taxa^ao que prevalecem para o grupo em que o risco incide.

Diante da complcxidade que ora e peculiar a formagao dos precos, no nosso lamo de atividades. os esclarecimentos que, por sinal, devem ser necessariamente resumidos, via de regra, nio convencem o Icigo e. dessa forma, esse adversario cmcrgente de um fato isolado — um segurado mal satisfeito ou insuficientemente esclarecido quanto aos imperatives tecnicos que regem o seguro —• prejudica o seguro privado.

No entanto, o terreno mais fertil para OS adversaries emergentes do seguro privado. preferencialmente os do tipo estudioso e erudite, e constituido pelas condiQoes gerais das apolices, que sofrem constantes ataques e criticas tanto em sua forma como em seu conteiido.

Quanto as condigoes gerais das apo lices. estas sofrem as modificagoes peculiares a jiirisprudencia dcs tribunais. que. per sua vez, esta aberta ao influxo da jurisprudencia de outros paises, onde, entretanto, as leis Jocais podem ser diversas.

Tambem as condigoes contratuais, freqiientemente, nao acompanham o progresso da legislagao vigente em certos paises e, assim, o segurador e apontado como culpado dessa deficiencia, apesar de. muitas vezes, nao poder modificar as condigoes gerais das suas apolices, porque as leis reguladoras do seguro nao o permitem.

Ha uma evolugao constante, decorrente das mutagoes politicas que sofrem

OS paises — principalmente no nosso Iiemisferio —,as quais modificam certas legislagoes sem que, ao mesmo tempo, facultem as leis reguladoras dos seguros, providencias para acompanhar essas modificagoes.

Assim, as condigoes gerais e as clausulas das apolices quc, muitas vezes, sao introduzidas em certos paises para serem aplicadas em consonancia com certas leis, sao empregadas em outro pais. porem, debaixo de outras leis, criando confusao no espirito dos julgadores que. geralmcnte, beneficiam o segurado, pela tendencia mundial de que OS contratos de adesao, tais como, conhecimento de transportes, bilhetes de passagem, etc., devem, sempre, ser interpretados em favor daquele que e obrigado a aderir.

Os seguradores procuram modificar as clausulas dos seus seguros a fim de acompanhar o progresso e o desenvolvimento das atividades humanas o que, via de regra, significa maior amplitude da cobertura, acompanhada de uma redugao gradativa nas restrigoes e premissas que, ate entao, prevaleciam no funcionamento da indenizagao.

fisse acresciino na responsabilidade do segurador, requer ponderados estudos e, as vezes, exige uma grande dose de coragem, porque se trata de cquilibrar os resultados tecnicos das seguradoras, em face dos novos riscos, sem, no entanto, gravar o prego, ate entao vigente, da cobertura.

Ainda neste terreno de adversaries emergentes, o Professor Jorge Bande indicou (pagina 33 da obra citada) o papel do segurador que exige a repressao aos abuses em caso de sinistros adredemente preparados. Dai a necessidade de clausulas e condigoes que

o defendam contra o dolo dos maus segurados. Precisamente por ser o seguro um contrato de boa fe, e que carece de clausulas protetoras que permitara ao segurador defender-se dos sinistros dolosos uma vez acontecidos, ja que, contra o seu prepare — paciente, ardiloso c secreto —, evidentemente o segurador nao tern defesa.

Acresce que estas clausulas nao podem ter — como nao tem — nenhum colorido pessoal, eis que sao validas para todos, de mode uniforme c destinadas tao somentc ,3 apurar devidamente as causas e a extensao dos si nistros. Acreditamos, nao obstante, que o bom segurado tem sempre recebido, da parte das companhias dos se guros privados um tratamento especial e intimeros exemplos podem ser citados por toda a parte. Porem, a campanha dos mal informados sobre o assunto, cria a respeito <ias clausulas e con digoes das apolices, um adversario emcrgente do seguro.

Valendo-nos das sabias ligoes do grande segurador, Professor Jorge Bande, temos, agora, a considerar (pags. 33 e 34 — obr.a citada) o estado perturbado do segurado no momento do sinistro e as dificuldades do segurador em controlar as agocs dos corretores e dos agentes.

Quando advem o sinistro quc, geral mcnte, acarreta uma grande perturbagao economica para o segurado ou, entao, perdas ou danos na sua integridade fisica, o estado de animo dos interessados esta conturbado; no en tanto, as liquidagoes de sinistros tem quc ser processadas dentro das normas que resguardam os direitos dos segu radores e de seus resseguradores. Sobrevem, ai, as divergencias para as

quais o segurado ou seus beneficiaries estao «a priori» impulsionados pela emogao causada pelo sinistro, dando origem a mal entendidos, que, agravados por explicagocs de pessoas mal informadas dos detalhes, criam um espirito adverse ao seguro.

Quanto aos intermediarios do seguro, alguns deles, no afa de agradar sua clientela, fazem promessas ou prestam esclarecimentos precarios e deficientes, OS quais, no ato da liquidagao do si nistro, conduzem a cheques inevitaveis, nao podendo, desta forma, as se guradores — como muito bem disse o Professor Jorge Bande — controlar as agoes dos seus corretores e agentes nessc sentido,

Finalmente, a aplicagao de tarifas uniformcs e a instituigao de vigilancia especifica do Estado nas operagoes de seguros, cria, no espirito do segurado, a ideia de que todas as Companhias de seguros sao de igual teor c que os seus direitos estao, pois, tanto numa como noutra, plenamente acautelados.

Ora, no regime da livrc iniciativa, cada um responde pelos seus atos e se uma Companhia scguradora age erradamente, dcsobedecendo as tarifas uniformes ou nao pagando bem as indenizagocs devidas, tais fatos nao deixam de rcpercutir contra a propria institui gao. Temos ai um fato particularmente adverse ao seguro privado, porque essa impressao de que a vigilancia especifica sobrc as operagoes do seguro, equivale a uma garantia absoluta para os direitos dos segurados tem sua razao de ser apenas num piano muito geral e bastante relativo porque, pretender o contrario equivale a nao admitir que possa haver quaisquer crimes ou contraven-

55 56 : ^ 57 58

A

N>- loi - fev!-:hf.iro de 1957 REVISTA DO I. R. B.

^oes, ja que ao Estado cumpre zelar peia seguranqa dos bens e da vida dos seus cidadaos.

Entretanto. como o segurado esta com o espirito perturbado na hora do sinistro, nao consegue aperceber-sc dc que nao se pode atribuir a instituigao do seguro em si, o fato de ser ele mal sucedido na liquida^ao do dano e, dai, tornar-se um adversario emergente do seguro.

A difusao do seguro privado e o aprimoramento de sua tecnica, bem como o maior ambito de suas atividades, irao, com o tempo, diminuir o niimero desses adversaries emergentes que acabo de enumerar. Para tanto, os corretores e agentes muito tern contribuido ja que os mesmos vao adquirindo, cada vez mais, melhor conhecimento do assunto.

Nao queremos estabelecer. e claro, a presungao de que todos os pontos aqui levantados existem em toda parte, porem, como probleraa de expressao generica, cabc-nos o dever de apontalos.

As Conferencias Hemisfericas tern nesse setor, contribuido para maior esclarecimento dos segurados, seguradores, corretores e agentes. porquc permitem maiores debates, sobre o assunto e melhor orienta^ao de como dirimir a diividas de rauitos segurados. as quais. a nosos ver e infeiizmente, continuarao a produzir adversaries emergentes do seguro privado.

Quanto aos adversaries conscientes, o problema e mais grave, porque o mesmo se encontra situado num campo de teorias economicas e politicas, no qual e permitido a todos pensar de modo diverso.

Os socialistas sao adversaries do re gime da economia privada c, como tais, cm constante luta contra o regime vigente nas Americas. Procuram eles por em vigor uma serie de leis tornando dificil o pleno desenvolvimento da livre iniciativa. O seguro e o seu primeiro alvo, pois, pretendem eles, por meio de leis. repartir os riscos que possam vir a sofrer os habitantes de uma na^ao, mediante um imposto ou taxa pagos por todos. N ao queremos aqui discutir a vantagem ou desvantagem do socialismo, por nao ser o local e o momento propicios, porem. queremos declarar que desses elementos partem. geralmente, os golpes mais vigorosos contra o seguro privado nas Americas.

Sendo o seguro uma atividade ligada a boa aplica^ao dos premios recolhidos em dinheiro e. portanto. mais especllicamente forgado a cultivar a boa capitalizagao para, com rendas c capitais. poder beneficiar a taxa e com o incrcmento do patrimonio. aumentar as coberturas. e neste piano que os socialistas procuram solapar a nossa institui?ao, conservadora e litil, a fim de que a mesma se veja impossibilitada de prcencher as suas finalidades dc previdencia dentro do regime de capital privado, dando lugar a que a sua insuficiencia ou o seu fracasso sirva de propaganda ao re gime do capital do Estado.

A estabilidade e o fortalecimento das Companhias de seguros tem tornado possivel o pagamcnto das mais vultosas indeniza^oes dc sinistros ocorridos no mundo: vem dai que, para os adversarios do capital privado. se torna necessario dificultar, por todos os meios, o engrandecimento dessa institui^ao, para desmoralizar o proprio regime capitalista.

As institui^oes que pregam, realizam e aperfeigoam a previdencia do individuo, cobrem todo o vasto terrene que vai dos riscos pessoais ate aos sinistros que ameagam o esforgo acumulado de muitos e representado pcio capital empregado. Portanto, o bem social que o seguro pratica, serve de anti-propa ganda as teorias dos socialistas nos qiiais temos um dos mais temiveis adversaries conscientes.

Alguns politicos, influenciados pela doutrina socialista, sao muitas vezes levados a se preocupar com as rescrvas financciras que as Companhias de Se guros sao obrigadas a manter para poder atender aos riscOs que assumein. Ha uma atragao, per vezes irresistivcl. de gravar essas reservas por meio de imp'ostos ou, mesmo, de interferir na sua adrainistragao. procurando dai tirar proveito em favor de causas alheias quc se encontram em situagao precaria, sem que OS seguradores ai tivessem qualquer parcela de culpa ou responsabilidadc.

Cada golpe na estabilidade financeira das Companhias de Seguros privados. atinge os interesses dos segurados e muito poucas vezes traz os bcneficios que tais legisladores pretendiam esta belecer.

Mas, nao e so por meio de leis, visando o aproveitamento do potencial cconomico das companhias de seguros. que alguns politicos procuram tirar resultados: freqiientemente, acontece que, inclusive, procuram resolver problemas de ordem geral insoluveis, impondo o seguro como remedio. como acontece com as leis quc tornam obrigatorio o seguro de certos riscos nac seguraveis.

Ha tambem o problema da retengao de premios sem que se examine a fundo

o problema correlate do resseguro,criando, muitas vezes, situagoes adversas ao segurador.

Mas, OS adversaries conscientes doseguro privado nao se limitam, apenas, aquelas especies: ha muitos economistas, estatisticos e outros tecnicos que se apegam, a fbrmulas gerais c teoricas e, ao atacar o seguro privado, esqueccm-se de que o seguro e uma coisa viva, dinaniica e que nao vive baseada so em formulas.

Nao ha diivida, os seguradores aplicam as formulas e os metodos indicados pelos tecnicos, mas, o trabalho diario e constante para a propagagaodo seguro, para a prevengao dos sinis tros, para a melhoria dos riscos e, finalmente para encontrar a cobertura cspecificamente necessaria a cada segurado, depende do esforgo humano e esse es forgo, em nossa opiniao, so encontra o seu empenho maximo quando garante uma compensagao eficaz para o segu rado, para o segurador e para o intermediario. Retire-se esse element©, na tural e humana. da'vahtagem especifica auferida pelo trabalho realizado e todas as formulas e teorias nao se sustentarao.

A experiencia humana tem demonstrade que, a cada momento que passa, mais se tem a aprender e cada vez mais sc aprende com o estlmulo de mclhores remuncragoes. Retire-sc esse estimulo e aquele dinamismo economico estiolase ou burocratiza-se, como tivemos ocasiao de ver em varias experiencias ja realizadas.

Os adversaries conscientes sao os. mais perigosos, porque sao encontrados na camada de pessoas mais cultas. Acresce que a difusao do seu ponto dc-

59 60 61 62

NV 101 - FEVF.REIRO DE 1957 REVISTA DO I. R. B.

vista, aos poucos, empresta as suas •opinioes a aureola do dogmatismo provinda dos seus trabalhos e e precisamente isto que, muitas vezes, os im pede de voltar atras nos seus conceitos expendidos. ainda que no fundo livessem mudado de ideia.

Vemos, a esta altura, que o seguro privado se encontra ainda aqui em posigao de inferioridade e, prestando benefidos aos que nele se araparam, nao tcm meios de se fazer conheddo senao pela fria estatistica das iodeniza^oes que paga e. niesmo ai, nao podera fazer niuito alarde porque o pronto pagamento das indenizagoes, como dever cumprido, nao comporta propaganda estridente sob pena de efeitos contrarios.

Por fim, alem desses adversarios consdentes e que respeitamos por serem geralmente sinceros, existem outros que consdentementc, procuram tirar pioveitos ilidtos do seguro.

^ Esses elementos, entao, usam de todas as armas, chicanas e processes, extravassando sua furia contra o se guro privado, quando sao por este rccha^ados em Icgitima defesa da institui?ao.

Esses inimigos — sao poucos mas os temos sob a egide de conhecedores do seguro, e aliam aos nossos adversa rios e constituem-se em inimigos mortais da instituigao do seguro privado.

por isso que as Conferendas Hemisfericas de Seguros tern tido cada vez mais repercussao e maior exito, porque, em reuniao dos seguradores .todas as Americas, procuram ativar « bem orientar a luta contra os adver saries conscientes do seguro, quer sejam

esciidados em teorias, quer movidos por outros interesses.

Os esforgos do seguro privado tem sido incessantes a fim de precaver-se contra essa vasta gama de adversaries. A melhor maneira de dar-lhes combate sem tregua, e fortalecer a nossa uniao, evitando lutar entre n6s mesmos e cultivando sempre a valiosissiraa colaboraSao dos nossos elementos de aquisigao.

Esse ponto de vista, ja por varias vezes o externamos em publico e sentimos ser primordial defende-lo cada vez de novo, porque o enfraquecimento das nossas relagoes, quer no ambito local, naciona! ou internacional, so pode tec uma consequencia: ferir em cheio a institui^ao do seguro privado.

Hoje, como sempre, devemos estar alertas para a defesa da instituigao do seguro privado, porque o proprio ser vice que presta se constitue em honra a instituiqao; e o seguro que comparece com os seus beneficios, as suas garantias e 0 seu amparo, no momento preciso e estende as suas vantagens ao individuo, aos seus dependentes e a comunidade em que vive, possibilitando uma recuperaqao de valores e de atividades que intercssam de perto a propria nagao e, mais ainda, ao concerto das naqoes do ihundo, fechando as brechas que 0 infortiinio abre no bem-estar do individuo e da coletividade.

Estamos convencidos de que, nesta luta empunhamos uma bandeira nobre e util, servidores que somos da ideia da previdencia, e estamos confiantes de que essa mesma bandeira se desfraldara sempre vitoriosa. como acontece com a propria liberdade da iniciativa privada.

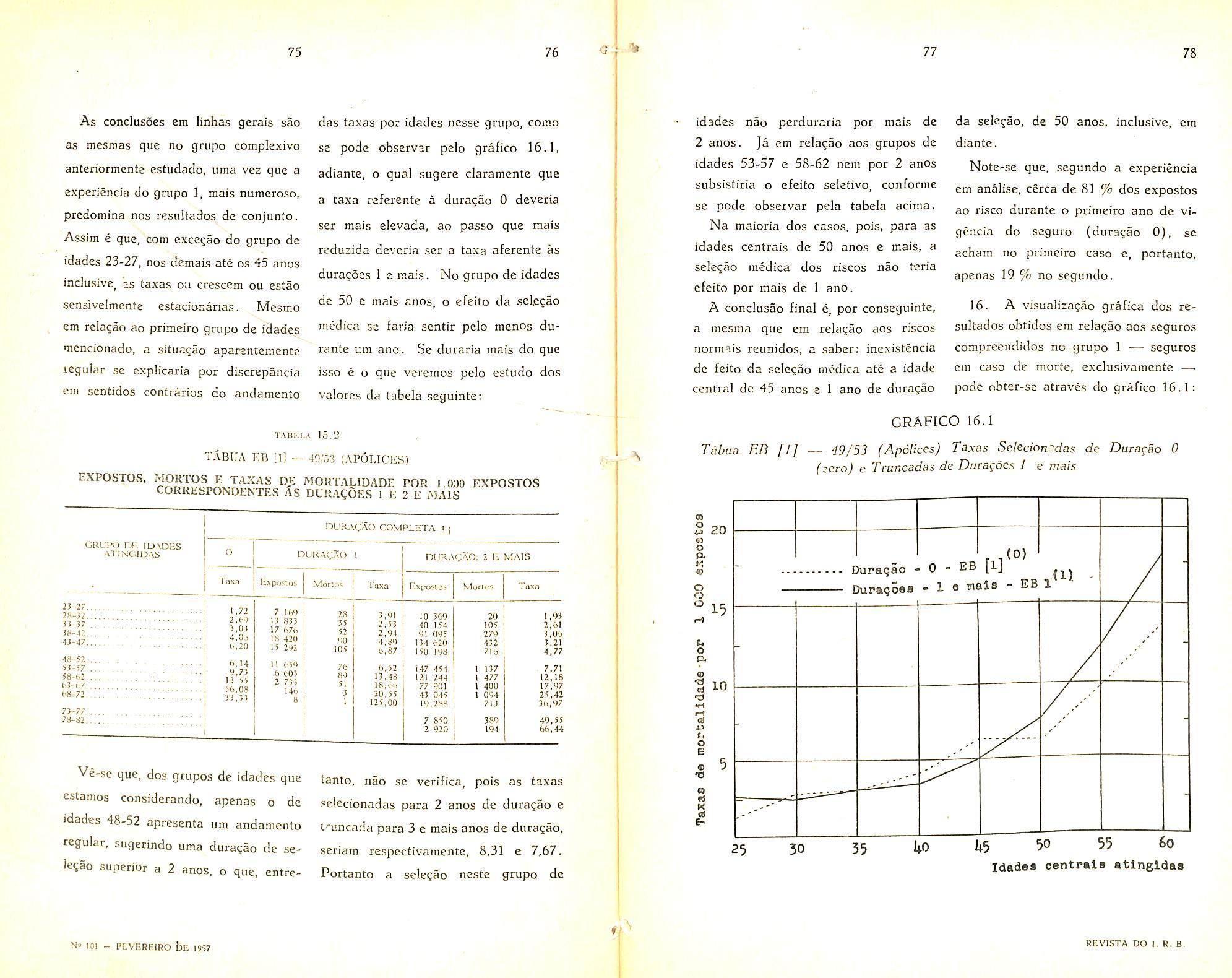

1. Conforme assinalamos era nosso relatorio sobre as tabuas de mortalidade de experiencia brasileira rclativas no qiiinqiienio 1949-1953. que constitui a pubIica?ao n." 59 do Instituto de Rcssegiiros do Brasil, a analise a que procedemos do material estatistico coligido nao foi completa, dado o pouco tempo de que dispusemos para esse fim, enquanto na chefia do Gabinete dc Estudos e Pesquisas daquela instituigao.

2. Assira e, por cxempio, que nao pudemos proceder ao estudo da dura^ao da sele^ao racdica, embora houvessemos assinalado que. em consequencia de rapidas investiga^oes procedidas, a dura^ao do cfeito seletivo do exame medico em relagao aos riscos normais parecia-nos ser inferior a 5 anos, e por tanto, nao ser final a tabua designada por EB 13 (5)-49/53 (item 4.10.2 Pag. 86).

3. No prcsente estudo retomamos o intcrcssantc assunto e o resultado a que chegamos, algo surpreendente a certos respeitos. confirma aquela suspeita, pois a dura^ao do efcito seletivo do exame medico nos riscos normais, quando existente, nao ultrapassaria a um ano.

4. Como se sabe esse estudo se faz comparando-se as taxas de mortalidade per idade atingida, selecionadas para

Gastao Quartin Pinto de Moura m.i.b.a. Atuan'o

as durances de seguro 0, 1, 2, 3... com as taxas truncadas obtidas reunindo-se numa so a experiencia relativa aos anos de duragao 1 c mais, 2 e mais, 3 e mais... Enquanto aquelas taxas, cmbora regularmentc crescentes ao elevarse a dufagao do seguro. se mantiverem inferiores as taxas truncadas correspondentes. perdura o efeito do exame medico de aceitagao na selegao do risco.