37 minute read

Adversarios Naturals, Emergentes e Consclentes do Seguro Privado

PALESTRA REALIZADA EM BUENOS AIRES POR OCASIAO DA VI CONFERENCIA HEMISFERICA DE SECUROS

Angelo Mario Cerne

Advertisement

Prcsldcnlc da Fcdcragao Nacional das Empresas dc Scguros Privados e Capitalizagao — Delcgado Oficial do Brasil, na VI Con/erencia Hcmisferica dc Scguros OS

Privados Vem

cum- prindo raissao de suma importancia, qua! seja a de acautelar os seus seguradcs contra infortiinios ou circunstancias adversas, mediante o emprego de uma tecnica propria, assentada na experiencia colhida ate o momento, permitindo a perfeita execu^ao dos contratos no future.

O ato social da previdencia, realizado atraves do seguro privado, tern tido. desde o seu aparecimento na vida economica dos povos, os mais variados adversarios. Admitamos que, a principio, o fosse por ignorancia, tanto assim que se chegou a taxar o seguro de jogo e, ate, houve legisla^oes proibindo a sua reaiiza^ao. Com os conhe• mentos adquiridos pela experiencia de seculos, extraida do resultado dos seguros feitos, sedimentada c disciplinada em estudos meticuloso.s e juridicos, ponderada e normada atraves de cada vez mais amplos conhecimentos e regras no campo da fisica, da quimica, da engenharia e, tambem, no da constitui^ao fisica e psiquica do ser humano, da sua evolucao e do seu comportamento no meio social em que vive, podemos dizer que, hoje em dia, o seguro se apresenta em bases verdadeiramente tecnicas, constituindo-se motivo de justo orgulho, pela soma de estudos que fizemos e pelos resultados que obtivemos.

Esta soma dc contribuigoes e reali- zagoes. que seria enfadonho lelatar aos colegas seguradores aqui presentes porque todos tern conhecimento em seus detalhes —, e pouco apreciada pelo conjunto daqucles que, individualmente, se benefidam do seguro e mcsmo, ate, por aqueles que labutam em nosso metier e vivem do resultadc economico que a realizagao e a administragao dos seguros produzem; poucos ponderam e apreciam nao so o service em si que prestamos aos segurados. com a previdencia do seguro privado, como, ainda, nao se compenetram de que este service e resultado de muito esfor^o, muito estudo, muita experiencia, e, sobretudo, de urn anelo constante, profundo c intenso de sempre oferecer o melhor contrato de seguro pelo menor prego possivel, visando a seguranga abs'iluta para aquele que adquire uma apolice de seguro.

Se sao verdadeiros e incontestaveis OS meritos da previdencia como ela c praticada no seguro privado — c estamos convencidos de que o sao — entao, e realmente estranho constatar-se o clima de indiferenga que, em varias partes do mundo, nao so persistc tenazmente, como vez par outra, deteriora a ponto de criar ambiente francamente hostil a essa expressao perfeita da solidariedade humana.

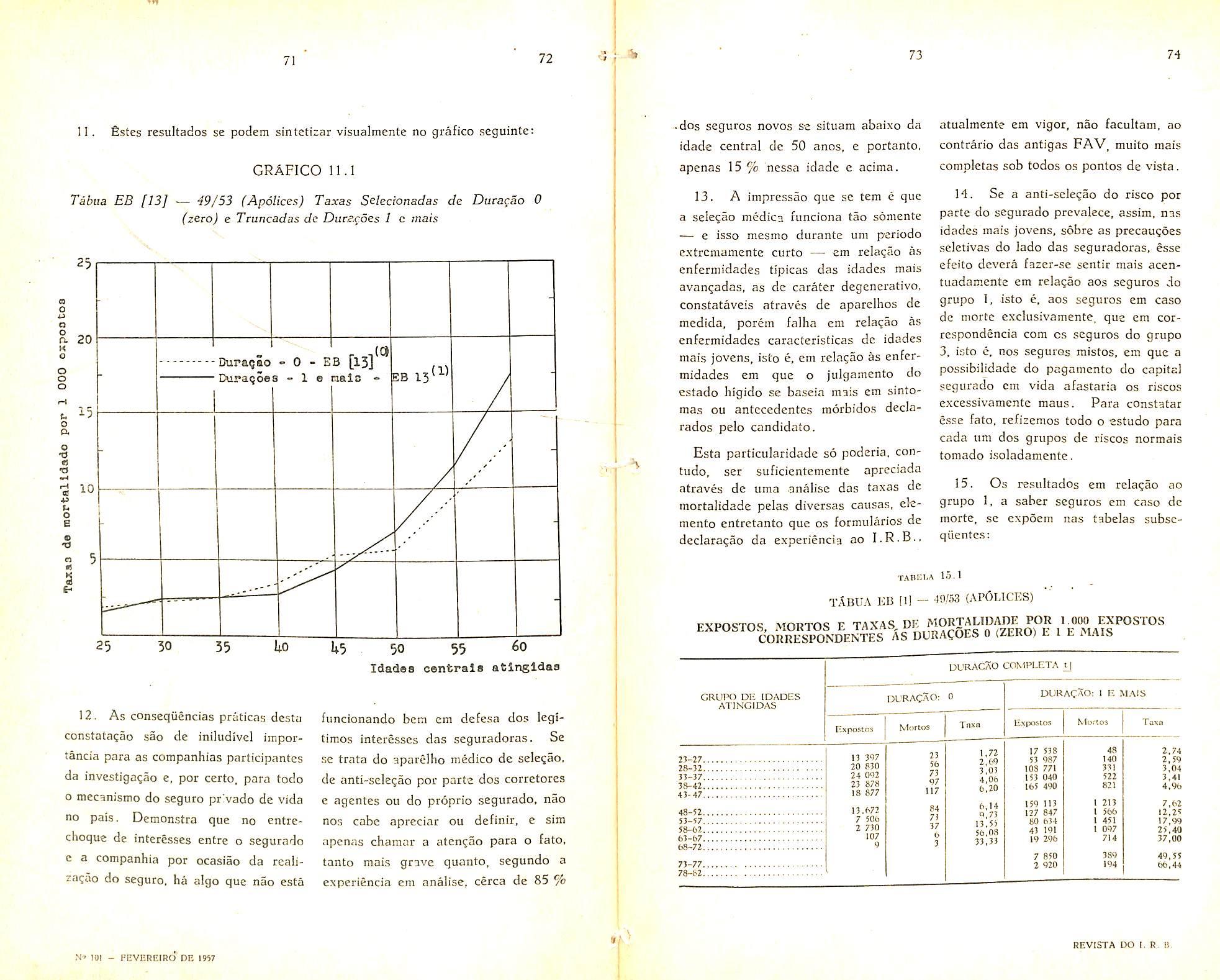

£sfe fenomeno, evidentemente, de ha muito tempo teria deixado de existir se nao houvessc, por todos esses seculos afora, uma resistencia, uma posigao de combate. uma indiosincrasia contra o seguro, tomando as mais variadas formas, surgindo nas mais variadas epocas e obedecendo aos mais varlados objetivos.

Dai a nossa ideia de examinar e arrolar, embora perfuntoriamente, os motivos dessa indiferenga e hostilidade que, em nosso entender, se prestam a ser classificados em tres categories e que prcferimos chamar de «adversarios naturais, eroergentes e conscientes do seguro privado®.

Ac empregar o adjetivo «natural», o fazemos na acepgao enciclopedica da palavra e que ]he consigna, como sinonimos, entre outros, o que e «espontaneo», o que «segue a ordem regular das coisas® o que e «pr6prio, humano® o que, enfim, e «conforme a naturcza®. Analisando sob este prisma ampio, desde logo vcrificamos que o seguro privado tem o seu adversario natural nao so no homem propriamente dito, como ainda — por incrivel que paregu a primeira vista — na sua propria essencia.

Quanto ao homem, todos nos Ihe conhecemos as fraquezas que o tornam um adversario, por assim dizer, nato do seguro: e que este e um ato realizado no presente para atender a uma eventualidade futura. Ora, nada mais «pr6prio, espontaneo® ou — nos dizeres do enciclopedico — «conforme a natureza® do homem, do que esqueccr o passado, tanto que se verifica, com frequencia, a repetigao de erros conetidos. Nao so o individuo os comete, como empresas, coletividades e, ate nagoes. Os educadores, os conselheiros economicos, juridicos de empresas, OS politicos e aqueles que se dcdicam a perfeigao humana, os religiosos, lutam e geralmente em vao. para que o indi viduo, as coletividades e as nagoes nao reproduzam erros que acarretam, muitas vezes, conseqiiencias catastroficas. Per isso, ao esquecer de olhar para tras, o ser humano, entre outras coisas, deixa de ver quantas vezes o seguro Ihe teria sido util ou foi a alguem ao alcance do seu conhecimento.

Agora, se ao homem e facil esquecer um fato passado, mais dificil se Ihe torna perceber e ponderar um fato futuro. Acresce que a inercia congenita do homem, adquire um peso esta- tico especial, quando a prcvisao implicar num dispendio presente para amparar um fato futuro. bem hu mano — por ser mais facil e comodo — utilizar esse dispendio para adquirir uma coisa imediata em vez de arriscarsc a nao ver rcalizada aquela eventualidade futura.

O que ora vale para o homem como individuo. se aplica, com a mesma intensidade, as coletividades de seres humanos, como sejam, empresas, associagoes e outras cntidades que se erguem como adversarias naturais do seguro privado. pela inercia que Ihes e inerente quanto a realizagao desses meios de previdencia.

Outra faceta do ser humano que, dentro do temperamento do homem, age contra o ato da previdencia, desta vez ja no piano do impondcravel e irracional, e a repulsa instintiva em pensar no desagradavel, ainda mais quando se trata de uma hipotese futura. A medicina preventiva ainda nao adquiriu major grau de eficacia porque ninguem quer se preocupar ou pensar no dia em que perdera o grau de saiide de que atualmente goza. O mesmo fenomeno se registra quanto ao seguro. Muitas pessoas tem, dentro de si proprias, uma reagao natural ao falar, pensar ou, mcsmo, cogitar de uma garantia para um infortiinio futuro. O seguro de Vida, por exemplo, esta empenhado numa luta diaria para convencer os clientes da coisa mais natural da vida: a Morte e para faze-los tratar do problema objetivamente, com as vistas voltadas para a previdencia da sua familia.

No que tange a pr6pria essencia do seguro privado e que, ha pouco, ousamos sintetizar atraves de um verdadeiro paradoxo, ou seja, de que e «adversariode si mesmo®, todos nos Ihe reconhecemos a desvantagem congenita de se tratar de uma utilidade abstrata, nao palpavel no ato da sua aquisigio, dai a pcrcepgao que nem todos nos temos, em igual intensidade, quanto a eficiencia e o acerto do ato de previdencia que se quer que cumpramos. E ja que estamos as voltas com uma mercadoria invisivel, de efeito futuro, sobrevem outra circunstancia propria a diminuir oanimo da aquisigao: a duvida sobre qual, afinal, a melhor compra a fazer. £ facil vcrificar a diferenga existente entre uma cadeira de molas e uma de madeira e entre muitas outras coisas similares ou identicas, mas e dificil, bem dificil as vezes, explicar os contornos das indenizagoes, os efeitos do contrato de seguro no campo variadissimo da sua aplicagao. fi verdade que ja estamos progredindo muito neste setor, mas, dentro dos limites da minha tese, nao posso deixar de constatar que ainda nao conseguimos mudar o ser humano, que continue reincidindo em crros passados, esquecendo-os.

Surgem, dai, os problemas peculiares a vcnda do seguro como artigo que nao agita, pela sua mera apresentagao. a vontade do horr.cm cm possui-lo, comoacontece com.as utilidades visiveis que, como vimos, possuem o fundamental atrativo da sua utilizagao imediata. A educagao, a propaganda e o exemplo dos outros (eis outro trago «natural» do homem: a vontade de imitar o proximo) nao agem, ncste campo abstrato, com o mesmo imediatismo que percebemos na aquisigao de tudo o mais que o progresso da humanidade oferece ao homem. Os gastos necessaries para, pacicntemente, agir no campo da edu cagao, da propaganda e dos exemplospraticos, a fim de induzir o homem a precaver-se contra um evento futuro, evidentemente oneram o prego, do artigo, no caso, o seguro, compelindonos, muitas vezes, a agir com cautela.

-HO uso daqueles meios de oferta, eis que a propria natureza da nossa mercadoria nao comporta metodos robustos de oferta que sao admisslveis cm, digamos. artigos de consume, mas, muitas vezes desaconselhaveis em todas as utilidades que se relacionam com o credito e a confianga que e solicitada do piiblico. Nova desvantagem surge dai para o seguro, porque uma pessoa facilmente gasta mais para obter um objeto (ainda que encarecido com grave onus publicitario), que, por todos os meios, e apregoado a atengao pub'ica para a utilizagao e o aproveitamento imediatos.

Outrossim, sendo o seguro "uma mercadoria menos vendavel que uma mercadoria de consumo, torna-se mais dificil enconlrar pessoal para trabalhar em nosso ramo, e assim freqiientemente verificamos que os setores de agenciamento do seguro nao se encontram tao bem aparelhados como os setores de produgao dc lamo de mais facil venda, o que pcaemos tambem registrar como •uma adversidade organica ao desenvolvimento do seguro.

Por lir.i, temos as muta^oes constantes do .mcio em que vivemos, devidas, ao progresso irresisfivel c continue da bumanidade em todo<, os setores da sua atividade, Surge, ai, outre adversario «natural» em forma de um desafio particular e permanente ao seguro privado. considerando que este nao pode perder sua universalidade. isto e. nao pode deixar desamparada nenhuma evolu^ao em nenhum terreno, sob pena de ver enfraquecida, de forma perigosa, uma de suas maiores glorias, ou seja, a de ter sempre acorrido, solicito e eficiente, cada vez que novos riscos clamaram por cobertura.

De fate, 0 progresso que o mundo atravessa, permitindo cada vez mais a cada um obter maiores vantagens do meio em que vive, tornaria o seguro ineticaz se nao f6s.se atualizado quanto ao seu valor e a sua aplicabilidade.

Nessas condigoes, ha uma luta constante para veneer todos esses adver saries naturais do seguro, a fim de que c homem se acostume a pensar no problema da sua previdencia, incluindo-o nas suas preocupagoes permanentes, vencendo sua inercia natural, preocupando-se. inclusive, com a atualizagao permanente das garantias de que carece.

Passada revista em alguns dos adver saries naturais, impoe-se focalizarmos OS adversaries «emergentes» e que surgem na segunda linha de combate, isto e. no momento em que a primeira tnncheira. a dos adversaries «naturais», acaba de ser conquistada.

EstamOs na fase em que o cidadao se decidiu a contrair determinado se guro e, agora, na hora da sua rcaiizagao. descobre-Ihe defeitos, desvantagens e fraquezas que emergem da soma das exigencias que o cliente quer ver integralmente respeitadas.

As alegadas faihas que costumam ser imputadas ao seguro privado, se prendem, de um lado, a conceituagao que o ieigo adota quanto as coberturas que, em sua opiniao, o seguro deve oferecer e, de outro lado, a extensao das indeni- neste terreno da liberdade absoluta da escolha, da plena satisfagao do gosto individual, que surge o primeiro adversario emcrgente. porque alguem quer um seguro desta ou daquela maneira c como nao o obtem, julga-se desiludido e autorizado a criticar e, quiga. condenar a instituigao do seguro em si -

. zagoes que, em seu entender, sao devidas.

Ora, todo.s nos sabemos que nao e possivel haver qualquer modalidade de seguro sem que haja disponivel determinada massa — ja realizada ou em potencial — daquele lipo de cobertura, dependendo dessa premissa tanto a variedade das garantias possiveis, como, ainda, as proprias importancias de seguro franqueadas ao piiblico. Dai a impossibilidade de atender aos gostos individuais, com a escolha ilimitada que e oferecida em outras utili dades e artigos, onde uma pessoa pode comer mais ou menos, passear mais ou inenos, ter maior ou menor culture, tudo de acordo com os meios ao dispor do individuo e em conformidade com OS seus pendores.

Alias, o insigne professor, Doutor Jorge Bande, na sua magistral obra intitulada «La Politica del Seguro Privado», apresenta diversas dificuldades inerentes ao seguro, citando, cntre elas (pag. 32). a complexidade da tecnica do seguro e das condigoes gerais das apolices. £sse problema se enquadra perfeitamente em nossa tese, porque o seguro opera numa base de experiencia de sinistros, acrescida das despesas inerentes ao negocio. Essa expiicagao generica muitas vezes nao satisfaz ao segurado que pode ter uma experiencia de seguro muito melhor do que a do mercado segurador onde ele se acha estabelecido e, assim, surgem no seu espirito diividas quanto a boa tecnica dos seguros.

'Por outro lado, as despesas de aquisigao do negocio variam de pais para pais e dentro do proprio pais; de cidades mais dcsenvolvidas para cidades menos desenvolvidas: de um ramo de seguro para outro ramo de seguro e, ainda, muitas vezes, de um segurado para outro segurado. £sse mecanismo do compute das despesas de aquisigao e administrativas do segurador, vem a discussao de mode,unilateral pelo segu rado, pelo corretor ou por um agente. Assim. nesse terreno da concorrencia, freqiientemente praticam-se excesses que influem no animo do segurado. prejudicando o bom renome do seguro. Alem desses fates normais, existc a iivre concorrencia que. para alguns, e considerada prejudicial: para o todo represents um incentive constante em prol da melhoria dos servigos que prestamos ao segurado e, quando possivel, da melhoria do ambito da cobertura e da taxa do seguro.

A esta altura, emerge novo adver sario, ou seja, aquele que, satisfeito e pacifico quanto as garantias disponiveis, se insurge contra a taxa do preinio, incriminando-a de injusta por desconhecer que o prego do seguro nao depende dele, segurado, e sini da lei dos qrandes numeros, da qua! nao se pode excetuar o .seu risco individual, sob pena de, aos poucos, ficarein minadas as proprias bases de qualquer calculo destinado a obter o prego medio juste, atraves tarifagao, por classes e grupos de riscos: ainda desconhecc o segurado que a melhoria da taxa, atraves da melhoria do risco medio, nao se pode processar .senao gradativamente. se- gundo a experiencia consolidada em grande niimero de observa^es feitas durante largo espa?o de tempo c quc mesmo uma tarifa^ao individual nunca podera emancipar-se de todo das bases de taxa^ao que prevalecem para o grupo em que o risco incide.

Diante da complcxidade que ora e peculiar a formagao dos precos, no nosso lamo de atividades. os esclarecimentos que, por sinal, devem ser necessariamente resumidos, via de regra, nio convencem o Icigo e. dessa forma, esse adversario cmcrgente de um fato isolado — um segurado mal satisfeito ou insuficientemente esclarecido quanto aos imperatives tecnicos que regem o seguro —• prejudica o seguro privado.

No entanto, o terreno mais fertil para OS adversaries emergentes do seguro privado. preferencialmente os do tipo estudioso e erudite, e constituido pelas condiQoes gerais das apolices, que sofrem constantes ataques e criticas tanto em sua forma como em seu conteiido.

Quanto as condigoes gerais das apo lices. estas sofrem as modificagoes peculiares a jiirisprudencia dcs tribunais. que. per sua vez, esta aberta ao influxo da jurisprudencia de outros paises, onde, entretanto, as leis Jocais podem ser diversas.

Tambem as condigoes contratuais, freqiientemente, nao acompanham o progresso da legislagao vigente em certos paises e, assim, o segurador e apontado como culpado dessa deficiencia, apesar de. muitas vezes, nao poder modificar as condigoes gerais das suas apolices, porque as leis reguladoras do seguro nao o permitem.

Ha uma evolugao constante, decorrente das mutagoes politicas que sofrem fisse acresciino na responsabilidade do segurador, requer ponderados estudos e, as vezes, exige uma grande dose de coragem, porque se trata de cquilibrar os resultados tecnicos das seguradoras, em face dos novos riscos, sem, no entanto, gravar o prego, ate entao vigente, da cobertura.

OS paises — principalmente no nosso Iiemisferio —,as quais modificam certas legislagoes sem que, ao mesmo tempo, facultem as leis reguladoras dos seguros, providencias para acompanhar essas modificagoes.

Assim, as condigoes gerais e as clausulas das apolices quc, muitas vezes, sao introduzidas em certos paises para serem aplicadas em consonancia com certas leis, sao empregadas em outro pais. porem, debaixo de outras leis, criando confusao no espirito dos julgadores que. geralmcnte, beneficiam o segurado, pela tendencia mundial de que OS contratos de adesao, tais como, conhecimento de transportes, bilhetes de passagem, etc., devem, sempre, ser interpretados em favor daquele que e obrigado a aderir.

Os seguradores procuram modificar as clausulas dos seus seguros a fim de acompanhar o progresso e o desenvolvimento das atividades humanas o que, via de regra, significa maior amplitude da cobertura, acompanhada de uma redugao gradativa nas restrigoes e premissas que, ate entao, prevaleciam no funcionamento da indenizagao.

Ainda neste terreno de adversaries emergentes, o Professor Jorge Bande indicou (pagina 33 da obra citada) o papel do segurador que exige a repressao aos abuses em caso de sinistros adredemente preparados. Dai a necessidade de clausulas e condigoes que o defendam contra o dolo dos maus segurados. Precisamente por ser o seguro um contrato de boa fe, e que carece de clausulas protetoras que permitara ao segurador defender-se dos sinistros dolosos uma vez acontecidos, ja que, contra o seu prepare — paciente, ardiloso c secreto —, evidentemente o segurador nao tern defesa.

Acresce que estas clausulas nao podem ter — como nao tem — nenhum colorido pessoal, eis que sao validas para todos, de mode uniforme c destinadas tao somentc ,3 apurar devidamente as causas e a extensao dos si nistros. Acreditamos, nao obstante, que o bom segurado tem sempre recebido, da parte das companhias dos se guros privados um tratamento especial e intimeros exemplos podem ser citados por toda a parte. Porem, a campanha dos mal informados sobre o assunto, cria a respeito <ias clausulas e con digoes das apolices, um adversario emcrgente do seguro.

Valendo-nos das sabias ligoes do grande segurador, Professor Jorge Bande, temos, agora, a considerar (pags. 33 e 34 — obr.a citada) o estado perturbado do segurado no momento do sinistro e as dificuldades do segurador em controlar as agocs dos corretores e dos agentes.

Quando advem o sinistro quc, geral mcnte, acarreta uma grande perturbagao economica para o segurado ou, entao, perdas ou danos na sua integridade fisica, o estado de animo dos interessados esta conturbado; no en tanto, as liquidagoes de sinistros tem quc ser processadas dentro das normas que resguardam os direitos dos segu radores e de seus resseguradores. Sobrevem, ai, as divergencias para as quais o segurado ou seus beneficiaries estao «a priori» impulsionados pela emogao causada pelo sinistro, dando origem a mal entendidos, que, agravados por explicagocs de pessoas mal informadas dos detalhes, criam um espirito adverse ao seguro.

Quanto aos intermediarios do seguro, alguns deles, no afa de agradar sua clientela, fazem promessas ou prestam esclarecimentos precarios e deficientes, OS quais, no ato da liquidagao do si nistro, conduzem a cheques inevitaveis, nao podendo, desta forma, as se guradores — como muito bem disse o Professor Jorge Bande — controlar as agoes dos seus corretores e agentes nessc sentido,

Finalmente, a aplicagao de tarifas uniformcs e a instituigao de vigilancia especifica do Estado nas operagoes de seguros, cria, no espirito do segurado, a ideia de que todas as Companhias de seguros sao de igual teor c que os seus direitos estao, pois, tanto numa como noutra, plenamente acautelados.

Ora, no regime da livrc iniciativa, cada um responde pelos seus atos e se uma Companhia scguradora age erradamente, dcsobedecendo as tarifas uniformes ou nao pagando bem as indenizagocs devidas, tais fatos nao deixam de rcpercutir contra a propria institui gao. Temos ai um fato particularmente adverse ao seguro privado, porque essa impressao de que a vigilancia especifica sobrc as operagoes do seguro, equivale a uma garantia absoluta para os direitos dos segurados tem sua razao de ser apenas num piano muito geral e bastante relativo porque, pretender o contrario equivale a nao admitir que possa haver quaisquer crimes ou contraven-

^oes, ja que ao Estado cumpre zelar peia seguranqa dos bens e da vida dos seus cidadaos.

Entretanto. como o segurado esta com o espirito perturbado na hora do sinistro, nao consegue aperceber-sc dc que nao se pode atribuir a instituigao do seguro em si, o fato de ser ele mal sucedido na liquida^ao do dano e, dai, tornar-se um adversario emergente do seguro.

A difusao do seguro privado e o aprimoramento de sua tecnica, bem como o maior ambito de suas atividades, irao, com o tempo, diminuir o niimero desses adversaries emergentes que acabo de enumerar. Para tanto, os corretores e agentes muito tern contribuido ja que os mesmos vao adquirindo, cada vez mais, melhor conhecimento do assunto.

Nao queremos estabelecer. e claro, a presungao de que todos os pontos aqui levantados existem em toda parte, porem, como probleraa de expressao generica, cabc-nos o dever de apontalos.

As Conferencias Hemisfericas tern nesse setor, contribuido para maior esclarecimento dos segurados, seguradores, corretores e agentes. porquc permitem maiores debates, sobre o assunto e melhor orienta^ao de como dirimir a diividas de rauitos segurados. as quais. a nosos ver e infeiizmente, continuarao a produzir adversaries emergentes do seguro privado.

Quanto aos adversaries conscientes, o problema e mais grave, porque o mesmo se encontra situado num campo de teorias economicas e politicas, no qual e permitido a todos pensar de modo diverso.

Os socialistas sao adversaries do re gime da economia privada c, como tais, cm constante luta contra o regime vigente nas Americas. Procuram eles por em vigor uma serie de leis tornando dificil o pleno desenvolvimento da livre iniciativa. O seguro e o seu primeiro alvo, pois, pretendem eles, por meio de leis. repartir os riscos que possam vir a sofrer os habitantes de uma na^ao, mediante um imposto ou taxa pagos por todos. N ao queremos aqui discutir a vantagem ou desvantagem do socialismo, por nao ser o local e o momento propicios, porem. queremos declarar que desses elementos partem. geralmente, os golpes mais vigorosos contra o seguro privado nas Americas.

Sendo o seguro uma atividade ligada a boa aplica^ao dos premios recolhidos em dinheiro e. portanto. mais especllicamente forgado a cultivar a boa capitalizagao para, com rendas c capitais. poder beneficiar a taxa e com o incrcmento do patrimonio. aumentar as coberturas. e neste piano que os socialistas procuram solapar a nossa institui?ao, conservadora e litil, a fim de que a mesma se veja impossibilitada de prcencher as suas finalidades dc previdencia dentro do regime de capital privado, dando lugar a que a sua insuficiencia ou o seu fracasso sirva de propaganda ao re gime do capital do Estado.

A estabilidade e o fortalecimento das Companhias de seguros tem tornado possivel o pagamcnto das mais vultosas indeniza^oes dc sinistros ocorridos no mundo: vem dai que, para os adversarios do capital privado. se torna necessario dificultar, por todos os meios, o engrandecimento dessa institui^ao, para desmoralizar o proprio regime capitalista.

As institui^oes que pregam, realizam e aperfeigoam a previdencia do individuo, cobrem todo o vasto terrene que vai dos riscos pessoais ate aos sinistros que ameagam o esforgo acumulado de muitos e representado pcio capital empregado. Portanto, o bem social que o seguro pratica, serve de anti-propa ganda as teorias dos socialistas nos qiiais temos um dos mais temiveis adversaries conscientes.

Alguns politicos, influenciados pela doutrina socialista, sao muitas vezes levados a se preocupar com as rescrvas financciras que as Companhias de Se guros sao obrigadas a manter para poder atender aos riscOs que assumein. Ha uma atragao, per vezes irresistivcl. de gravar essas reservas por meio de imp'ostos ou, mesmo, de interferir na sua adrainistragao. procurando dai tirar proveito em favor de causas alheias quc se encontram em situagao precaria, sem que OS seguradores ai tivessem qualquer parcela de culpa ou responsabilidadc.

Cada golpe na estabilidade financeira das Companhias de Seguros privados. atinge os interesses dos segurados e muito poucas vezes traz os bcneficios que tais legisladores pretendiam esta belecer.

Mas, nao e so por meio de leis, visando o aproveitamento do potencial cconomico das companhias de seguros. que alguns politicos procuram tirar resultados: freqiientemente, acontece que, inclusive, procuram resolver problemas de ordem geral insoluveis, impondo o seguro como remedio. como acontece com as leis quc tornam obrigatorio o seguro de certos riscos nac seguraveis.

Ha tambem o problema da retengao de premios sem que se examine a fundo o problema correlate do resseguro,criando, muitas vezes, situagoes adversas ao segurador.

Mas, OS adversaries conscientes doseguro privado nao se limitam, apenas, aquelas especies: ha muitos economistas, estatisticos e outros tecnicos que se apegam, a fbrmulas gerais c teoricas e, ao atacar o seguro privado, esqueccm-se de que o seguro e uma coisa viva, dinaniica e que nao vive baseada so em formulas.

Nao ha diivida, os seguradores aplicam as formulas e os metodos indicados pelos tecnicos, mas, o trabalho diario e constante para a propagagaodo seguro, para a prevengao dos sinis tros, para a melhoria dos riscos e, finalmente para encontrar a cobertura cspecificamente necessaria a cada segurado, depende do esforgo humano e esse es forgo, em nossa opiniao, so encontra o seu empenho maximo quando garante uma compensagao eficaz para o segu rado, para o segurador e para o intermediario. Retire-se esse element©, na tural e humana. da'vahtagem especifica auferida pelo trabalho realizado e todas as formulas e teorias nao se sustentarao.

A experiencia humana tem demonstrade que, a cada momento que passa, mais se tem a aprender e cada vez mais sc aprende com o estlmulo de mclhores remuncragoes. Retire-sc esse estimulo e aquele dinamismo economico estiolase ou burocratiza-se, como tivemos ocasiao de ver em varias experiencias ja realizadas.

Os adversaries conscientes sao os. mais perigosos, porque sao encontrados na camada de pessoas mais cultas. Acresce que a difusao do seu ponto dc- vista, aos poucos, empresta as suas •opinioes a aureola do dogmatismo provinda dos seus trabalhos e e precisamente isto que, muitas vezes, os im pede de voltar atras nos seus conceitos expendidos. ainda que no fundo livessem mudado de ideia. por isso que as Conferendas Hemisfericas de Seguros tern tido cada vez mais repercussao e maior exito, porque, em reuniao dos seguradores .todas as Americas, procuram ativar « bem orientar a luta contra os adver saries conscientes do seguro, quer sejam esciidados em teorias, quer movidos por outros interesses.

Vemos, a esta altura, que o seguro privado se encontra ainda aqui em posigao de inferioridade e, prestando benefidos aos que nele se araparam, nao tcm meios de se fazer conheddo senao pela fria estatistica das iodeniza^oes que paga e. niesmo ai, nao podera fazer niuito alarde porque o pronto pagamento das indenizagoes, como dever cumprido, nao comporta propaganda estridente sob pena de efeitos contrarios.

Por fim, alem desses adversarios consdentes e que respeitamos por serem geralmente sinceros, existem outros que consdentementc, procuram tirar pioveitos ilidtos do seguro.

^ Esses elementos, entao, usam de todas as armas, chicanas e processes, extravassando sua furia contra o se guro privado, quando sao por este rccha^ados em Icgitima defesa da institui?ao.

Esses inimigos — sao poucos mas os temos sob a egide de conhecedores do seguro, e aliam aos nossos adversa rios e constituem-se em inimigos mortais da instituigao do seguro privado.

Os esforgos do seguro privado tem sido incessantes a fim de precaver-se contra essa vasta gama de adversaries. A melhor maneira de dar-lhes combate sem tregua, e fortalecer a nossa uniao, evitando lutar entre n6s mesmos e cultivando sempre a valiosissiraa colaboraSao dos nossos elementos de aquisigao.

Esse ponto de vista, ja por varias vezes o externamos em publico e sentimos ser primordial defende-lo cada vez de novo, porque o enfraquecimento das nossas relagoes, quer no ambito local, naciona! ou internacional, so pode tec uma consequencia: ferir em cheio a institui^ao do seguro privado.

Hoje, como sempre, devemos estar alertas para a defesa da instituigao do seguro privado, porque o proprio ser vice que presta se constitue em honra a instituiqao; e o seguro que comparece com os seus beneficios, as suas garantias e 0 seu amparo, no momento preciso e estende as suas vantagens ao individuo, aos seus dependentes e a comunidade em que vive, possibilitando uma recuperaqao de valores e de atividades que intercssam de perto a propria nagao e, mais ainda, ao concerto das naqoes do ihundo, fechando as brechas que 0 infortiinio abre no bem-estar do individuo e da coletividade.

Estamos convencidos de que, nesta luta empunhamos uma bandeira nobre e util, servidores que somos da ideia da previdencia, e estamos confiantes de que essa mesma bandeira se desfraldara sempre vitoriosa. como acontece com a propria liberdade da iniciativa privada.

1. Conforme assinalamos era nosso relatorio sobre as tabuas de mortalidade de experiencia brasileira rclativas no qiiinqiienio 1949-1953. que constitui a pubIica?ao n." 59 do Instituto de Rcssegiiros do Brasil, a analise a que procedemos do material estatistico coligido nao foi completa, dado o pouco tempo de que dispusemos para esse fim, enquanto na chefia do Gabinete dc Estudos e Pesquisas daquela instituigao.

2. Assira e, por cxempio, que nao pudemos proceder ao estudo da dura^ao da sele^ao racdica, embora houvessemos assinalado que. em consequencia de rapidas investiga^oes procedidas, a dura^ao do cfeito seletivo do exame medico em relagao aos riscos normais parecia-nos ser inferior a 5 anos, e por tanto, nao ser final a tabua designada por EB 13 (5)-49/53 (item 4.10.2 Pag. 86).

3. No prcsente estudo retomamos o intcrcssantc assunto e o resultado a que chegamos, algo surpreendente a certos respeitos. confirma aquela suspeita, pois a dura^ao do efcito seletivo do exame medico nos riscos normais, quando existente, nao ultrapassaria a um ano.

4. Como se sabe esse estudo se faz comparando-se as taxas de mortalidade per idade atingida, selecionadas para

Gastao Quartin Pinto de Moura m.i.b.a. Atuan'o

as durances de seguro 0, 1, 2, 3... com as taxas truncadas obtidas reunindo-se numa so a experiencia relativa aos anos de duragao 1 c mais, 2 e mais, 3 e mais... Enquanto aquelas taxas, cmbora regularmentc crescentes ao elevarse a dufagao do seguro. se mantiverem inferiores as taxas truncadas correspondentes. perdura o efeito do exame medico de aceitagao na selegao do risco.

Desde. porem, que a taxa truncada nao se eleve em relagao a ultima taxa selecionada ou que qualquer destas igualmente nao se eleve em relaglo a taxa selecionada anterior, cessa a du ragao daquele efeito seletivo. A ultima taxa truncada em relagao a qua! aquela sitiiagao regular se vcrifica, e a taxa final ou «:ultimatc», a qual devc ser. assim. mais clevada que qualquer taxa selecionada, e. igualmente mais elevada que a taxa agregada resultante da apuragao global da experiencia, isto €. independentemcntc da duragao do se guro.

Claro esta que estas oscilagocs devem ser consideradas em relagao ao conjunto das idades ou grupos de idades atingidas e tendo-se em conta a regulari- dade do andamento dessas taxas por idade entre si, pois que certa osdhgao indevida no sentido das dura?6es pode ser explicada ou sanada por urn ajustamento ou simples regularizagao das taxas no sentido das idades atingidas. A rigor seria preferivel que o confronto se fizesse entre as taxas, acima mencionadas, ajustadas no sentido das idades atingidas. sendo sufidente, porem, para os fins praticos, uma sim ples perequa^ao mecanica ou grafica.

6. Segundo esses prindpios passamos a cstudar a experiencia relativa aos anos de 1949-53, das companhias nadonais que contribuiram para aquela investigagao do I.R.B,, que sao todas as entidades com cxce^ao de tres. Limitamos nossas pesquisas aos riscos normais, isto e, aos compreendidos nas classes denominadas 1 e 3, que correspondem, respectivamente, aos seguros em caso de morte exclusivamente e aos seguros mistos, ambas as hipoteses com exame medico. Por cutro lado os dados foram reunidos cm grupos quinquenais com centro em 25, 30, 35, etc. anos de idade, atingida e utilizados os expostos e mortos por apolices.

7. Inicialmente estudamos os gru pos 1 e 3 em conjunto, isto e, todos os riscos normais sem discrimina^ao de tipo de seguro preferido. O confronto entre as taxas selecionadas'de duragao 0 (zero) e as taxas truncadas correspondentes as dura^oes de seguro de 1 e mais anos, ve-se na tabela seguinte:

TARELA 7.1

TABUA EB [13] — 49/53 (AFOLICF.S)

EXPOSTOS MCRTCS E TAXAS KOPTALIEADE FOR 1,000 FXFCSTOS CORRESPONDENTES AS DURACOES 0(ZERO) E 1 E MAIS

69

•va-se que ,com exce?ao do grupo de idade 28-32, em todos os demais as taxas sclecionadas cle duragao 0 (zero) sao superiores ou iguais as taxas trun cadas correspondentes de dura^oes 1 e mais, subvertendo este resultado tudo o que se podcria esperar. segundo a teoria exposta, de uma experiencia de riscos medicamente selecionados. A sele^ao so se faria sentir, durante este

70 primeiro ano de seguro, nos grupos de idade de 50 inclusive em diante.

8. Para medir ate quando o efeito dcssa sele^ao se prolongaria, prosseguimos o estudo mediante o confronto entre as taxas selecionadas relativas as du rances 0 e I e as taxas truncadas corres pondentes as duragoes 2 e mais. E o que se ve na tabcia scguinte:

TAlim.A 8.)

TABUA KB [131 — 49/53 (.APOLICKS) EXPOSTOS,

As taxas para a duragao 0 (zero) s6 tern algum significado ate a idade central de 60 anos, dada a queda subseqiiente no numero dos expostos. Ate esse limite irao, pois, as nossas consideragoes.

Confrontando-se as taxas ate o grupo de idade central 45 anos. obser-

9. Em relagao ao grupo dc idades 28-32. em que a tabela anterior sugcriria a existencia dc um efe'to seletivo (sujeito, todavia. a confirmanao atraves de um ajustamento das taxas no sen tido das idades) durante o primeiro ano de vigencia do seguro, essa selegao, se efetivamente existente, nao subsistiria ate o segundo ano de vigencia, cis que a taxa truncada correspondente as duranoes 2 e mais se mostra inferior a taxa selecionada de duragao 1.

10. Consideranoes analogas se poderiam expender em relanao as taxas relativas as idades centrais de 55 e 60 anos. Apenas em relagao as taxas correspondentes ao grupo quinquena] dc idades com centro em 50 se notaria um efeito seletivo mais prolongado. que duraria 2, porem nao alcangaria 3 anos de duranao do seguro (*). Pode, pois, dizcr-se, de modo gcral, que a dura^ao scletiva do cxame medico, quando se faz sentir — o que sd ocorre acima da idade central de 45 anos nao perdura, v'a de regra. por mais de um ano.

{') As taxas para as duranocs 2 e 3 e mais seriam efclivainente, nesse grupo de idades, 7,98 e 7,07, respectivamente.

11. fistes resultados se podem sintctizar visualmcnte no grafico seguinte:

GRAFICO 11.1

Tabaa EB [13] ■— 49/53 (Apolices) Taxas Selecionadas de Ducagao 0 (zsro) e Truncadas de Duracoes 1 c mais dos seguros novos se situam abaixo da idade central dc 50 anos, e portanto, apenas 15 % nessa idade e acima. atualmentc em vigor, nao facultam, ao contrario das antigas FAV, muito mais completas sob todos os pontos de vista.

DupaqSo IXrnaqoe - 0 - E 3 - 1 e B

12. As conseqiiencias praticas desta constataQao sac de iniludivel importancia para as companhias participantcs da investiga^ao e, por certo. para todo 0 mecanismo do seguro pr'vado de vida no pals. Demonstra que no entrechoque de intcresses entre o scgurado e a companhia por ocasiao da realizaqao do seguro, ha algo que nao esta

U5 50 55 6o

Idades centrals atlngldaa funcionando bern cm defesa dos Icgitimos interesses das seguradoras. Se .se trata do aparelho medico de sele?ao, de anti-sclegao por parte dos corretores e agentes ou do proprio segurado, nao nos cabe apreciar ou definir, e sim apcnns chamar a aten^ao para o fato. tanto mais grave quanto, segundo a expcriencia em analise, cerca de 85 %

13. A impressao que se tern c que a selegao medica runciona tao somente — e isso mesmo durante urn periodo cxtrcinamente curto — cm relaqao as enfermidades tipicas das idades mais avanqadas, as dc carater degencrativo. constataveis atraves de aparclhos de medida, porem falha cm rela<jao as enfermidades caracteristicas dc idades mais jovens, isto e. cm relacao as enfer midades em que o julgamento do estado higido se baseia mais em sintomas ou antccedentes morbido.s declarados pelo candidato.

Esta particularidade so poderia. contudo. ser suficientemente aprcciada atraves de uma analise das taxas dc mortaiidade pelas diversas caiisas, elcmento entrctanto que os formularios de declara^ao da experiencia ao

H. Se a anti-selegao do risco por parte do segurado prevalece, assim, nas idades mais jovens, sobre as precaugoes seletivas do lado das seguradoras, esse efeito devera fazer-se sentir mais acentuadamente em relagao aos seguros do grupo I, isto e, aos seguros em caso dc morte exclusivamente, que em correspondencia com os seguros do grupo 3. isto c, nos seguros mistos, em que a possibilidade do pagamento do capital segurado cm vida afastaria os riscos excessivaraente maus. Para constatar esse fato, refizemos todo o estudo para cada um dos grupos de riscos normals tomado i.soladamente.

15. Os resultados em relagao ao grupo 1, a saber seguros em caso de morte, se expoem nas tabelas subsequente.s:

TAIlIil.A 15.1

TABU.\ KB [1] — -Ifl/SS (APOLICES)

EXPOSTOS, MORTOS E TAXAS, DE MORTALIDADE TO CORRESPONDENTES AS DURACOES 0 (ZERO) C 1 E ilAIS

DURACAO COMPl-ETA 11

78

As conclusoes em linhas gerais sao as mesraas que no grupo complexivo anteriormente estudado, uma vez que a experiencia do grupo 1. mais numeroso, prcdomina nos rcsultados de conjunto. Assim e que, com excegao do grupo de idades 23-27, nos dcmais ate os 45 anos inclusive^ as taxas ou crescem ou estao sensivclmente cstacionarias. Mesmo em rela^ao ao primeiro grupo de idades mencionado. a situacjao aparentcmente legular se cxplicaria per discrepancia cm scntidcs contrarios do andamento das taxas per idades nessc grupo, como se pode observar pclo grafico 16. 1, adiante, o qual sugere claramente que a taxa referente a duragao 0 deveria ser mais elevada, ao passo que mais reduzida deveria ser a taxa aferente as dura^oes 1 e mais. No grupo de idades de 50 e mais anos, o efeito da sele^ao medica se faria sentir pelo menos durante um ano. Se duraria mais do que isso e o que veremos pelo estudo dos valore.s da tabela seguinte:

TAni-a.A ir).2

TAbU.\ EB [1] — 42/,Vi t,\POl,lCES)

EXPOSTOS, '^i^ORTOS E TAXAS DE MORTALIDADE FOR 1 030 EXPOSTOS CORRESPONDENTES AS DURACOES 1 E 2 E MAIS

DL'i<,\t;AO COMPLE'l'A _cj idades nao perduraria por mais de 2 anos. Ja em relagao aos grupos dc idades 53-57 e 58-62 nem por 2 anos subsistiria o efeito seletivo, conforme se pode observar pela tabela acima. a mesma que em relagao aos riscos normals reunidos, a saber: inexistencia dc feito da selegao medica ate a idade central de 45 anos e 1 ano de duraijao

Na maioria dos casos, pois, para as idades centrais de 50 anos e mais, a sele^ao medica dos riscos nao teria efeito por mais de 1 ano.

A conclusao final e, por conseguinte.

Note-se que, segundo a experiencia em analise, cerca de 81 % dos expostos ao risco durante o primeiro ano de vigencia do seguro (dura^ao 0), se acham no primeiro caso e, portanto, apenas 19 % no segundo.

16. A visualizagao grafica dos resultados obtidos em relagao aos seguros compreendidos no grupo 1 — seguros cm caso de morte, exclusivamente pode obter-se atraves do grafico 16.1: grafico 16.1

Tabua EB [1] — 49/53 (ApoUccs) Taxas Scledonrdas dc Duragao 0 (zero) e Truncadas de Duragoes 1 e mais

Ve se que, dos grupos de idades que tanto, nao se verifica, pois as taxas cstamos considerando, apenas o de .^elecionadas para 2 anos de dura^ao e idades 48-52 apresenta um andamento I'uncada para 3 e mais anos de dura^ao, seriam respectivamente, 8,31 e 7,67. a o O a »<! o o o o 20 15 o & ^ 10 "3 <a o E m TS a A s regular, sugerindo uma dura^ao de se ie^ao superior a 2 anos. o que, entre 77

Duraqao - 0 - EB [Ij

25 30 35 1^5 50 55 6o

HEVISTA DO I. R. B.

17. Em relagao ao grupo 3, a saber que chegamos se podcm apieciar pelas scguros dotais mistos, os resultados a tabelas seguintes:

TABEI.A 17.1

TABU.A. EB [31 — 49/53 (APOLICES)

EXPOSTOS, MORTOS E TAXAS DE MORTALIDADE POR I 000 EXPOSTOS CORRESPONDENTES AS DURACOES 0 (ZERO) E 1 E MAIS

C0.V1PLETA_tJ

A observagao da tabela acima revela que, com excegao do grupo de idades 23-27, assinala-se um efeito de scle^ao ao longo de toda a tabua, o qual duraria pelo menos 1 ano. Mesmo em rela^ao ao grupo de idades inicial, a observa^ao do grafico 19. 1, adiante, mostra que a aparente irregularidade provirla de uma indevida super-eIeva?ao da tax a relativa a duracao 0, aliada simultanea- mente a um abaixamento algo cxcessivo da taxa referente as dura^oes 1 e mais. situa^ao que se corrigiria pelo ajustamento de ambas as curvas.

Portanto, ressalvado o menor volume desta experiencia em rela^ao as ap6lices dentro do seu primeiro ano de vigencia (duragao 0). a conclusao seria no sentido de uma sele(;ao efetiva, pelo menos de 1 ano, ao longo de todas as idades, conclusao esta tanto mais legi- 18. Restaria e.xaminar se esse efeito tima, apesar de cscassez de dados assi- persistiria por mais de 1 ano. nalada, quanto .se apresenta com caracteristica uniformc ao longo de toda a tabua seguinte: fi o que se pode aprcciar na tabela

TABELA 18.1

TABUA EB [3] — 49/53 <AP0LICES)

EXPOSTOS, MORTOS E TAXAS DE MORTALIDADE POR 1.000 EXPOSTOS CORRESPONDENTES AS DURAQOES 1 E 2 E MAIS

COMPLETA 11

Como se ve, via de regra (com ex- 19. O confronto entre a evolucao cessao apenas do grupo de idades das curvas de mortalidade por idades 58-62). a selecao nao perduraria ate para a duragao 0 (taxas selecionadas)

2 anos de duracao do seguro,limitando- e para as dura?6es 1 c mais (taxas se o seu efeito a apenas 1 ano, como truncadas e no case finais), pode verhaviamos assinalado. se pelo grafico a seguir:

GRAFICO- 19.1

Tibua EB [3] —■ 49/53 (Apolices) Taxas Seledonadas de Duragio 0 (zero) c Tntncadas (Finais) de Duragoes 1 e mais

As tarifas de seguros contra incendio

ALGUMAS SUGESTOES PARA O SEU APERFEiQOAMENTO

■pESF APRESENTADA A VI CONFER&NCIA HEMISFERICA DE SEGUROS BUENOS AIRES

Luiz D. Calvinho AcijCnlina

25 30 35 Uo

A conclusao, pois, e que, no caso dos seguros dotais uiistos, haveria um efeito .seletivo no maximo de 1 ano de dura^ao; mas nao se trata de uma sele?ao medica pura e sim de uma seleqao medica associada a uma auto-sele^ao do segurado pelo proprio tipo de seguro prefei'ido.

20, Como quer que seja, a con clusao geral e aquela que enunciamos no inicio da presente exposicao. Em qualquer caso a sele?ao dos riscos cu e inexistentc ou quando se manifesta. limita-se a 1 ano no maximo.

U5 50 55 6o

Idedes centrals atingidaa damcnte no resultado dos negocios, niercce ser mantida e incentivada pelas rcguradoras c pelo I.R.B., conforme o fizeram, tao promissora c comprcensivair ente. em relacao a esta primeira investigai;ao em conjunto da experiencia das seguradoras nacionais.

PROPOSITOS

VIVANTE disse com razao (cm «0

Contrato de Seguros. pags. 418/9 raente, nos tem decidido a ocupar-nos dum assunto que consideramos de interesse segurador continental: o aperfeigoamento das tarifas de seguros contra incendio.

— Ediar T. 14 Buenos Aires/1953) que «todo organi.smo do seguro contra incendio se resscnte da falta duma guia estatistica cicntificamcnte comprovada».

Esta afirmacao e aproximadamente exata e, por pouco que se aprofunde na analise do seu conteiido, coinprovaremos que a maioria das deformagoes de.sse seguro — proprias, e claro. de outros — odgina-sc na carencia duma base tecnica, nao diremos centifica. do custo da cobertura dos riscos.

21. Outra observaQao que nos parece oportuno assinalar e que a invesfigacao permanente da mortalidade, despertando o intere.sse das seguradoras para aspectos de carater tecnico ou administrative que repercutem profun-

22. Mais uma observaqao final, que envolve em si ao mesmo tempo urn lamento e um apelo, e que nao pudemos dispor. na presente investiga^ao de mortalidade, da experiencia interesantissima do I. P. A Ci. E. no ramo de seguros privados, onde a seleqao dos riscos se faz pelo decurso de um periodo de carencia e nao atraves de exame medico. E 0 apelo consiste exatamente em que. de future, essa preciosa experiencia. especialmente do ponto de vista que ora focalizamos. seja igualmente fornecida, de maneira completa, ao Ins titute de Resseguros do Brasil.

Acrescenta Vivante que «apesar duma atividade secular, o oiganisrno tecnico do seguro contra incendio nao tern logrado ainda o vigor cientinco do seguro .sobre a vida. As leis dos sinistros nao tern podido explorar-sc com a exatidao das leis da mortabdade. por mais que as companhias tenham agrupado, ao redor delas um grande numero de segurados e cada uma delas tenha em conta as suas proprias cxperiencias. A miiltipla variedade dos riscos, a constante transformaqao das indiistrias, a rcciproca desconfiamja das companhias para rcunir as suas expe- riencias parciais, tudo isso tern evitado que se fixem, com uma pesquisa sistematica, as leis dos sinistros».

O observado por tao eminente tratadista. com quern so coincidimos parcial-

O nosso objctivo, abordando este problema, c estimular, cm primeiro lugar, a que nos poises onde seja necessario, chegucm a converter-se as tarifas no «vadcmecuni» de consulta facil e efetiva, para que os empregados e intermediaries dc seguros, ajudem a realizaqao coda vez mais crescente desses negocids, ihcrementando, deste mode, o entusiasmo e a dedicaqao de todos elcs, numa tarefa que ainda enconlTa em muitas partes um conhecimento iinperfeito dos maravilhosos bcneficios da previdencia e dos seus fundamcntos rocionais.

Em segundo lugar, desejamos sugerir, com dito proposito, que seja difundido o conhecimento dos sistemas de tarifagao em uso no Brasil, Cuba e Porto Rico, aos quais nos refcriremos cm detalhe neste trabalho. pois cntendemos que nao so se apoiam em fundamentos tecnicos responsavcis. bem como porque podem contribuir, de ma neira sensivel, para o fim mencionado acima.

For ultimo queremos aproveitar a oportunidade deste trabalho. para reunir algumas ideias e processes conhecidos sobre regime tarifario, com o desejo de que possam utilizar-se, com a comodidade que esta reuniao permite, quando os estudiosos do seguro se interessarem por confrontar tudo isso com as suas proprias ide.as em relagao ao probiema em apre^o.

.Em sintese, nos permitimos sugerir, com 0 respeito que merecem os segura• dores de todos os paises, que a tarifa do Brasil, de modo mais particular do que as outras seja amplamente conhecida e devidamcnte analisada, pois entendemos que e a que mais se aproxima do ideal tecnico, ainda que empirico duma tarifa para essa classes de seguros eventuais.

Cremos, por outro lado, que para que a censura que em vida formular Vivante, se suavise no futuro, deveria estudar-se de maneira adequada e compdar o maior conjunto de estatisticas sinistrais, sobre a base dum reduzido grupo de riscos homogeneos, em que se concentrem todos os riscos mercantis e industrials tarifados, para ajustar logo as quant;as recolhidas durante alguns anos e aperfeigoa-las as expensas da valiosa experiencias dos seguradores.

Julgamos, assim, que e cada vez mais urgente que os que dirigem o seguro privado adquiram a evidencia absoluta, quando ja nao a tenham. de que uma das partes dos premios de tarifa, o denominado premio do risco, corresponde a uma experiencia sinistral passada que havera de repetir-se e que deve respeitar-se, e que se lembrem. tambem, que essa partc corresponde ao custo aproximado do sinistro e que qualquer desvio na sua aplica^ao poderia levar a um desequilibrio economico serio.

Nao achamos que o nosso trabalho' possa merecer nenhuma recomendacao da Sexta Conferencia Hemisferica, para 0 seu emprego no campo do sequro pnvado, em virtude da iPgica autonom a fodnA Seguradores de todos OS paiscs, em mat^ria tao deli- cada como esta, pelo que pedimos expressamente que se prescinda dela.

Temos querido somente, desejanios salienta-lo, aproximar a todos os segu radores do continente americano, pondo juntos dentro das paginas deste estudo, OS seus diferentes sistemas de trabalho no ramo mais antigo e difundido das suas ativldades especificas; o seguro contra incendio, para que sejam conhecidos em proveito de todos, os seus diferentes metodos em materia de tanta importancia,

Pretendemos, tambem, com este modestlssimo trabalho, contribuir para que OS seguradores deste continente se conhegam entre si, deste modo, melhor, dando assim uma nova realidade de execucao no principio de solidariedade continental seguradora, — que e o mais valioso pedestal das Conferencias Hemisfcricas de Seguros — nestes delicados mementos em que se luta pelo imperic duma mais digna e equilibrada democracia.

Os nossos sinceros afas de estiidos, orientados desde ha muitos anos para o engrandecimento da previdencia pelo seguro, ver-se-ao amplamente compensados se esta modcsta obra for difunaida por interined'o da Sexta Confe rencia Hemisferica. para que, pelo menos, a extrnordinaria e nobillssima

^^P^radora do seguro, seja am- pliada sobre bases cadi vez mais generosas e perfeitas.

.Esperamos, assim, que a confronta?ao reciproca dos sistemas tarifarios aqui expostos, permita, sem maiores esforgos, aos que dirigem o seguro. conhecer o que cxiste de melhor e mais adiintado, para utiliza-lo no proprio proveito, quando for o caso, pois so com ferramentas mais perfeitas — com as melhoras conhecidas ou que se venham a conhecer — podera a previ dencia, nas maos privadas, avangar e garantir com maior scguranga e pronlidao, para ascender as mais elevadas alturas que noutras partes ja foram atingidas.

Programa de intercambio de estudantes

Tese Apresentada A Vi Conferencia Hemisferica De Seguros Buenos Aires

Pela

Ddiegapao dos Estados Unidos da America

Aseguinte e uma das resolugoes

da Segunda Conferencia Hemis ferica de S'cguros, realizada na Cidade de Mexico, cm 1948:

«Resolve-se rccomendar as associagoes dc seguradores de cada pais ame ricano que estabelegam cursos de estii dos para empregados, e o intercambio de empregados de seguros e estudantes entre os paiscs americanos, estabelecendo pensoes para este efeito»Desde que se adotou esta resolugao, o assunto tern sido discutido ampla mente por numerosas pcssoas intercssadas no desenvolvimento dum bom programa, que efctive esta decisao. Os membros da Delegagao dos Estados Unidos somos da opiniao que e este o momcnto para que a Conferencia considere os valores especificos do programa c OS principios gcrais de funcionamento que facilitem a sua pronta iniciagao.

Nao temos conhec'mciito de nenhuma outra indiistria que participe numa organizagao como a Conferencia Hemisfe rica dc Seguros. Um dos maiores e.vitos alcangados por esta organizagao, linica no seu genero, tern sido o desenvolvi mento de mais estreitas relag5es pessoais entre os dirigentes da indiistria do seguro do Hemisferio. Conquanto seja isso um feito extraordinario, seria muito mais satisfatorio que pudessemos tomar o seguinte passo logico, estabeIccendo cstas mesmas relagoes entre os jovens promissores da nossa indiistria, que eventualmente serao os que possam vir a tcr ao seu cargo a diregao dela. Nao podemos pensar era nenhuma outra forma de iniciar este proposito, que a de intercambio de estudantcs-cmpregados qualificados entre cada um dos paises reprcscntados nesta Conferencia. Todos nos estamos interessados no melhoramento das normas da nossa indiistria e em atrair para ela jovens capicitados e inteligentes. indubitavel que o intercambio de estudantes proposto contribuiria favoravelmente para csse f'm, e uma vez realizada a sclegao adequada dos candidatos para rcceber pensoes e organizado o pro grama em forma cuidadosa, seria 16gico esperar que nos anos subsequentes se aprcsentasscm a corapetir candidatos melhor preparados para con.seguir o honor dcstas pensoes.

A fim de alcangar um bom resultado neste esforgo, cremos que ccrtas ideias basicas devem ser adotadas e desejariamos recomendar .se tenham em seria consideragao as seguinte.

1 — Todo pais partidpante da Conferenda Hemisferica de Seguros deve tomar parte no programa. Cada um devera estar conforme em aceitar estudantes-empregados, assim como tamDem em enviar os seus proprios a outros paises. Todos temos muito que aprender de outros e somente assim nos beneficiaremos todos com o maior conbecimento e a melhor coraprensao de cada um dos nossos paises.

^ P^ra inidar o programa de troca de estudantes-emprcgados, cada pais podcria enviar aos demais paises do Hemisferio quatro ou cinco jovens.. Posteriormente. e uma vez posto o pro grama em completo desenvolvimento, este numero poderia ser aumentado. Os membros desta delegagao tern dado alguma consideragao ao fato de que representaraos o ma or raercado de se guros do Hemisferio e que portanto devemos contribuir em maior proporSao. Cremos que, enquanto nao contribuissemos com maior numero de estudantes-empregados que os outros paises, estariamos prestes a aceitar ate dez jovens para receber preparaqao nos Estados Unidos, no principio.

A fim de levar a cabo o nosso proposito neste programa, a sel?ao de vera ser feita sobre uma base estritamente de competencia, nao somente no que se refere a capacidade tecnica e conhecimento do idioma, senao tambem tomando em conta o fata de que os cand datos selecionados estariam representando no cstrangeiro o que hoiivesse mais seleto dos jovens da indiistria.

—^Necessariamente, o salario que receberao os estudantes-empregados estara baseado na escala de empregado em preparagao e cada pals tera as suas propnas leis ou disposi?6es sobre im- postos de renda, conlribui^oes socials, etc. que reduziria tais salarios. Nao nos parece razoavel que os estudantesempregados recebam mais que o necessario para cobrir o custo de vida enquanto se achem estiidando. Em sentido amplo, estes estudantesempregados eventualmente significarao um importante beneficio as companhias que OS tem como empregados. Por conseguinte, a nossa recomendagao e que o empregador do e.studantc-empregado no scu pais de origem continue pagando o salario ao estudante durante 0 periodo em que esteja fazendo cursos. De outro mode o estudante-empregado. ate certo ponto, estaria sendo um pouco sacrificado por ter sido um dos candi dates que conseguiu pensao.

^ A sugestao final que temos para oferecer e com respeito aos gastos de viagem dos estudantes-empregados. A nossa recomendagao seria que estes gastos de viagem fossem cobertos pela associagao ou organizagao de seguradores de cada pais que tenha jurisdigao sobre o programa.

Apresentamos esta proposta na esperana de que o programs de troca dc estudantes-empregados se realize num futuro proximo e, neste sentido, sera interessante saber que a Insurance So ciety de Nova York, instituigao educacional sob os auspicios das maiores companhias de seguros dos Estados Unidos, recentemente aprovou uma resolugao na qual expressa o seu apoio, em principio, a tal programa e o oferec mento de toda ajuda possivel a tim c ver coroado de exito este programa.

Sugerimos, portanto. se apresente mogao para estabelecer um Comite que se encarregue de levar a eteito este programa.