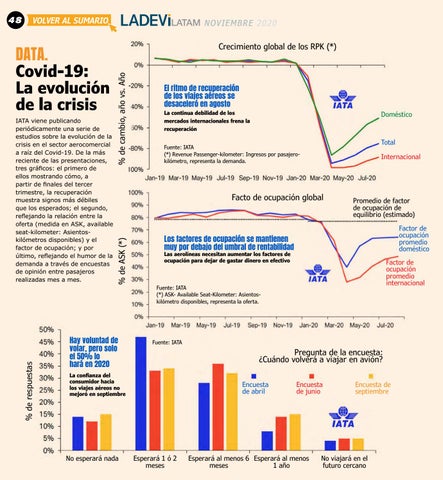

48

VOLVER AL SUMARIO

NOVIEMB R E 2020

DATA.

% de respuestas

IATA viene publicando periódicamente una serie de estudios sobre la evolución de la crisis en el sector aerocomercial a raíz del Covid-19. De la más reciente de las presentaciones, tres gráficos: el primero de ellos mostrando cómo, a partir de finales del tercer trimestre, la recuperación muestra signos más débiles que los esperados; el segundo, reflejando la relación entre la oferta (medida en ASK, available seat-kilometer: Asientoskilómetros disponibles) y el factor de ocupación; y por último, reflejando el humor de la demanda a través de encuestas de opinión entre pasajeros realizadas mes a mes.

El ritmo de recuperación de los viajes aéreos se desaceleró en agosto

La continua debilidad de los mercados internacionales frena la recuperación

Doméstico

Total

Fuente: IATA (*) Revenue Passenger-kilometer: Ingresos por pasajerokilómetro, representa la demanda.

Internacional

Facto de ocupación global

% de ASK (*)

Covid-19: La evolución de la crisis

% de cambio, año vs. Año

Crecimiento global de los RPK (*)

Hay voluntad de volar, pero solo el 50% lo hará en 2020

Factor de ocupación promedio doméstico

Los factores de ocupación se mantienen muy por debajo del umbral de rentabilidad Las aerolíneas necesitan aumentar los factores de ocupación para dejar de gastar dinero en efectivo

Factor de ocupación promedio internacional

Fuente: IATA (*) ASK- Available Seat-Kilometer: Asientoskilómetro disponibles, representa la oferta.

Fuente: IATA

Pregunta de la encuesta: ¿Cuándo volverá a viajar en avión?

La confianza del consumidor hacia los viajes aéreos no mejoró en septiembre

No esperará nada

Promedio de factor de ocupación de equilibrio (estimado)

Encuesta de abril

Esperará 1 ó 2 meses

Encuesta de junio

Esperará al menos 6 Esperará al menos meses 1 año

Encuesta de septiembre

No viajará en el futuro cercano