Модул

1 • УВОД У РАЧУНОВОДСВО

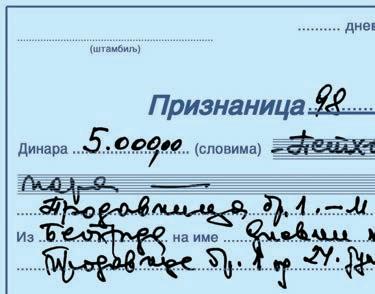

документа су она којима се доказује настанак неке промене, на пример, признаница којом се потврђује пријем новца, пријемница којом се доказује пријем материјала, повратница којом се доказује да је враћен материјал у магацин итд. Налогодавна документа су она којима се олакшава или убрзава техника рада у књиговодству, на пример, ту спада налог за књижење којим се олакшава књижење пословне промене. Налог за књижење је писмена забелешка којом руководилац књиговодства наређује да се изврши књижење одговарајуће пословне промене. Овај налог може да се дâ на самом документу за правдање или се издаје у виду посебног документа. Налогом за књижење се наводи на којим контима треба и како да се изврши књижење одговарајуће промене.

Књиговодствена документа према намени деле се на: • правдајућа документа • налогодавна документа

1.9. КОНТРОЛА И ЧУВАЊЕ КЊИГОВОДСТВЕНИХ ДОКУMЕНАТА

Контрола докумената • формална • рачунска • суштинска

За

во

д

за

уџ

бе н

ик е

После попуњавања документа се морају контролисати формално, рачунски и суштински. Контролу обавља посебно овлашћено лице. Формалном контролом проверава се да ли документ садржи све потребне податке. Ова контрола утврђује да ли су документа уредно попуњена, тј. да ли одговарају начелима уредности. Главна начела уредности су: – документа се попуњавају мастилом, хемијском оловком, писаћом машином или на рачунару, – ако се документа издају у више примерака, мора се означити који је примерак за књижење, – празан простор мора да се поништи, – погрешно написана цифра или текст не смеју да се бришу ни да се исправљају писањем једне цифре преко друге, као ни писањем слова или речи једних преко других. Погрешно написана цифра или текст морају се прецртати танком цртом (да би се видело шта је претходно било написано), изнад тога треба написати тачне цифре и текст. Документа благајне и банке не исправљају се, већ се погрешно попуњен докуменат мора поништити и написати нови. Рачунска контрола књиговодствених докумената састоји се у томе што се контролишу рачунске радње и на тај начин проверава тачност свих бројева. Суштинска контрола има задатак да провери потпуну тачност, правилност и истинитост садржине свих података унетих у докуменат (на пример, да ли су унете стварне врсте, количине и цене). Ова контрола назива се и материјална контрола. Предузећа су дужна да уредно чувају пословне књиге, као и књиговодствену документацију. Начин чувања одређује се законом или правилницима предузећа. Такође је обавеза предузећа да у свом Правилнику (општем акту) о чувању књиговодствене документације, пословних књига и финансијских извештаја одреди одговорна лица и пословне просторије за њихово 22

Чување књиговодствених докумената регулисано је • Законом о рачуноводству • Правилником предузећа