3 minute read

1.9. КОНТРОЛА И ЧУВАЊЕ КЊИГОВОДСТВЕНИХ ДОКУMЕНАТА

from 21699

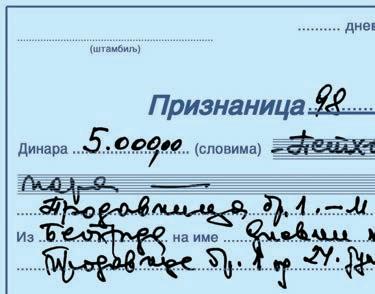

документа су она којима се доказује настанак неке промене, на пример, признаница којом се потврђује пријем новца, пријемница којом се доказује пријем материјала, повратница којом се доказује да је враћен материјал у магацин итд. Налогодавна документа су она којима се олак шава или убрзава техника рада у књиговодству, на пример, ту спада налог за књижење којим се олакшава књижење пословне промене. Налог за књижење је писмена забелешка којом руководилац књиговодства наређује да се изврши књижење одговарајуће пословне промене. Овај налог може да се дâ на самом документу за правдање или се издаје у виду посебног документа. Налогом за књижење се наводи на којим кон тима треба и како да се изврши књижење одговарајуће промене.

1.9. КОНТРОЛА И ЧУВАЊЕ КЊИГОВОДСТВЕНИХ ДОКУMЕНАТА

Advertisement

После попуњавања документа се морају контролисати формално, рачунски и суштински. Контролу обавља посебно овлашћено лице.

Формалном контролом проверава се да ли документ садржи све потребне податке. Ова контрола утврђује да ли су документа уредно попуњена, тј. да ли одговарају начелима уредности. Главна начела уред ности су: –документа се попуњавају мастилом, хемијском оловком, писаћом машином или на рачунару, –ако се документа издају у више примерака, мора се означити који је примерак за књижење, –празан простор мора да се поништи, –погрешно написана цифра или текст не смеју да се бришу ни да се исправљају писањем једне цифре преко друге, као ни писањем слова или речи једних преко других. Погрешно написана цифра или текст морају се прецртати танком цртом (да би се видело шта је претходно било написано), изнад тога треба написати тачне цифре и текст. Документа благајне и банке не исправљају се, већ се пог решно попуњен докуменат мора поништити и написати нови.

Рачунска контрола књиговодствених докумената састоји се у томе што се контролишу рачунске радње и на тај начин проверава тачност свих бројева.

Суштинска контрола има задатак да провери потпуну тачност, пра вилност и истинитост садржине свих података унетих у докуменат (на пример, да ли су унете стварне врсте, количине и цене). Ова контрола назива се и материјална контрола.

Предузећа су дужна да уредно чувају пословне књиге, као и књиговодствену документацију. Начин чувања одређује се законом или правилницима предузећа.

Такође је обавеза предузећа да у свом Правилнику (општем акту) о чувању књиговодствене документације, пословних књига и финансијских извештаја одреди одговорна лица и пословне просторије за њихово

Књиговодствена документа према намени деле се на:

• правдајућа документа • налогодавна документа

Контрола докумената

• формална • рачунска • суштинска

Чување књиговодствених докумената регулисано је

• Законом о рачуноводству • Правилником предузећа

Начин и време чувања књиговоствених докумената

• Прописано је Законом о рачуноводству

Вишеструки разлози чувања књиговоствених докумената

чување као и начин чувања (то могу бити просторије предузећа или правног лица коме је поверено вођење пословних књига предузећа).

Законом о рачуноводству је прописан начин и време чувања: → Финансијски извештаји и извештаји о извршеној ревизији, чувају се 20 година; → Годишњи извештај о пословању чува се 10 година од последњег дана пословне године за коју је састављен; → Дневник и главна књига чувају се 10 година; → Помоћне књиге чувају се 5 година од дана њиховог закључивања; → Трајно се чувају исплатне листе или аналитичке евиденције за рада; → 5 година се чувају исправе на основу којих се уносе подаци у пословне књиге; → 5 година се чувају исправе платног промета у овлашћеним финансијским институтцијама.

Рачуноводствене исправе (документа), пословне књиге и финансијски извештаји чувају се у оригиналу или коришћењем других средстава архивирања утврђених законом. Рачунодствене исправе (документа) могу се чувати на електронским медијима као оригинална електронска документа или дигиталне копије. Министар надлежан за послове финансија може донети подзаконски акт (правилник) којим се ближе уређују услови и начин чувања рачуноводствених докумената у електронском облику, односно на електронским медијима.

При отврарању послова ликвидације или стечаја предузећа, књиго водствена документа и пословне књиге записнички се предају ликвидационом, односно стечајном управнику.

Разлози чувања књиговодствених докумената су вишеструки од којих наводимо најзначајније: → Да би се економске промене у предузећу могле књиговодствено евидентирати о њима мора да се састави уредно писана исправа, односно документ. Тим захтевом се остварује документациона функција књиговодства, а тиме накнадна провера тачност пода така (објективност презентованих података и њихова материјална исправност); → Да би екстерни независни ревизори могли урадити ревизију фи насијских извештаја и за протекле периоде, неопходан им је увид у документацију (5 година се чувају документа на основу којих се уносе подаци у пословне књиге); → Да би подаци о ствреним зарадама радника били доступни у сва ком моменту (трајно се чувају исплатне листе или аналитичке евиденције зарада); → Да би правосудним, пореским и другим органима који утврде да има основа за кривична гоњења били доступни финасијски изеш таји и извештаји о извршеној ревизији (они се чувају 20 година).