Модул

1 • УВОД У РАЧУНОВОДСВО Пословне (економске) промене су промене у величини и саставу имовине (бруто и нето имовине и обавеза).

Н – новац Р – роба П – производња Р1 – готови производи Н1 – новац + добит

Рачуноводствене промене • пословне промене које могу новчано да се изразе

За

во

д

за

уџ

бе н

ик е

ових постоје и друге пословне промене које доводе до измена састава и вредности средстава и извора средстава. Промене у вези са набавком, производњом, продајом и наплатом, саставни су делови кружног тока средстава који може да се изрази формулом Н ... Р ... П ... Р1 ... Н1. Наведена формула одражава кретање средстава у производним предузећима, док би се кретање средстава у трговини, с обзиром на природу пословне активности, могло изразити формулом Н Р Н1. Такође, средства предузећа осталих привредних области имају свој кружни ток, који одступа од наведених због разлика у пословној активности. Свака фаза кружног тока средстава састоји се из низа пословних промена (операција). На пример, фаза набавке обухвата низ конкретних операција у вези са прибављањем чинилаца процеса делатности. Исти је случај и са осталим фазама. Карактеристично за све пословне операције, без обзира на то у којој се фази кружног тока средстава јављају, јесте то што свака од њих на одређени начин мења састав, односно величину средстава и њихових извора. Баш због тога пословне промене (операције) предмет су посебног евидентирања. Свака пословна промена (операција) мора бити документована, тј. за сваку мора постојати одговарајући документ којим се доказује њен настанак, а истовремено оправдава њено евидентирање. Евидентирање без документације имало би за последицу субјективно, произвољно, а често и тенденциозно приказивање имовине. Значи, пословне промене у вези са пословањем предузећа, које могу новчано да се изразе, истовремено су и рачуноводствене промене, обухватају се књиговодственом евиденцијом и представљају input рачуноводственог процеса. У сваком рачуноводственом систему једино се евидентирају (записују) рачуноводствене промене (догађаји). Након тога се записани подаци класификују, да би се на крају сумирали у рачуноводствене извештаје који су дизајнирани да задовоље потребе за информацијама различитих корисника (интерних и екстерних). 1.8. КЊИГОВОДСТВЕНА ДОКУMЕНТА

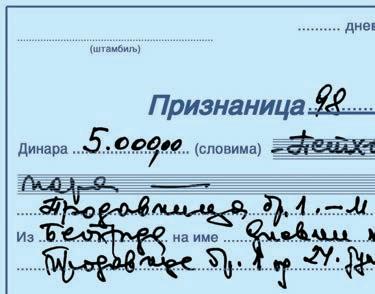

У књиговодству се бележе само пословне промене које су стварно настале, и то на основу књиговодствених докумената. Овим документима се доказује да је настала нека пословна промена или пословни догађај. Писмени доказ да је настала нека пословна промена назива се документ за књижење или правдање (књиговодствена исправа), односно темељница (јер служи као темељ – основ за књижење). На цртежу документа за књижење (правдање) означено је где се налазе битни елементи. 20

Књиговодствени документ је писани доказ о насталој пословној промени.