DESTINOS 2014

COLAS. 21.957 TONS (+75%) DESTINOS

2014 tons

u$s/t

47.351.759 27.084.903 25.634.208 7.704.881 6.169.515 5.810.366 5.576.263 4.895.699 4.568.585 3.740.883 3.703.873 3.482.424 3.253.278 2.851.707 2.512.962 1.902.754 1.643.119 1.196.811 1.103.272 578.932 519.718 499.511 481.711 440.436 434.668 425.563 299.130 295.961 265122 238.288 218.748 212.682 136.502 124.482 112.000 66.193 17.500 8.290 6.872 5.191 4.188 243

6.138 3.367 3.224 1.268 893 773 737 580 595 593 466 474 516 372 379 315 201 189 139 51 60 95 72 76 52 55 46 26 46 45 27 20 23 14 11 12 3 2 1 1 0 0

7.715 8.044 7.951 6.076 6.909 7.517 7.566 8.441 7.678 6.308 7.948 7.347 6.305 7.666 6.631 6.040 8.175 6.332 7.937 11.352 8.662 5.258 6.690 5.795 8.359 7.738 6.503 11.383 5.764 5.295 8.102 10.634 5.935 8.892 10.182 5.516 7.000 4.145 7.636 10.382 10.470 1.215

165.579.193

21.957

7.541

u$s

Unión Europea: 64% Asia 28% América 6% Otros 2%

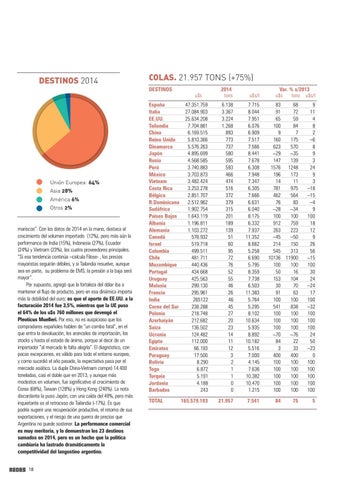

mariscos”. Con los datos de 2014 en la mano, destaca el crecimiento del volumen importado (12%), pero más aún la performance de India (15%), Indonesia (27%), Ecuador (24%) y Vietnam (23%), los cuatro proveedores principales. “Si esa tendencia continúa –calcula Filose- , los precios mayoristas seguirán débiles, y si Tailandia resuelve, aunque sea en parte, su problema de EMS, la presión a la baja será mayor”. Por supuesto, agregó que la fortaleza del dólar iba a mantener el flujo de producto, pero en esa dinámica importa más la debilidad del euro; es que el aporte de EE.UU. a la facturación 2014 fue 3,5%, mientras que la UE puso el 64% de los u$s 760 millones que devengó el Pleoticus Muelleri. Por eso, no es auspicioso que los compradores españoles hablen de “un combo fatal”, en el que entra la devaluación, los aranceles de importación, los stocks y hasta el estado de ánimo, porque al decir de un importador “al mercado le falta alegría”. El diagnóstico, con pocas excepciones, es válido para todo el entorno europeo, y como sucedió el año pasado, la expectativa pasa por el mercado asiático. La dupla China-Vietnam compró 14.400 toneladas, casi el doble que en 2013, y aunque más modestos en volumen, fue significativo el crecimiento de Corea (68%), Taiwan (128%) y Hong Kong (240%). La nota discordante la puso Japón, con una caída del 49%, pero más inquietante es el retroceso de Tailandia (-17%). Es que podría sugerir una recuperación productiva, el retorno de sus exportaciones, y el riesgo de una guerra de precios que Argentina no puede sostener. La performance comercial es muy meritoria, y lo demuestran los 23 destinos sumados en 2014, pero es un hecho que la política cambiaria ha lastrado dramáticamente la competitividad del langostino argentino. 18

España Italia EE.UU. Tailandia China Reino Unido Dinamarca Japón Rusia Perú México Vietnam Costa Rica Bélgica R.Dominicana Sudáfrica Paises Bajos Albania Alemania Canadá Israel Colombia Chile Mozambique Portugal Uruguay Malasia Francia India Corea del Sur Polonia Azerbaiyán Suiza Ucrania Egipto Emiratos Paraguay Bolivia Togo Turquía Jordania Barbados TOTAL

Var. % s/2013 u$s tons u$s/t 83 68 91 72 65 59 100 84 9 7 160 175 623 570 –29 –35 147 139 1576 1248 196 173 14 11 781 975 462 564 76 83 –28 –34 100 100 912 759 263 223 –45 –50 214 150 545 313 10136 11900 100 100 50 16 153 104 30 70 91 63 100 100 541 838 100 100 100 100 100 100 –70 –76 84 22 3 33 400 400 100 100 100 100 100 100 100 100 100 100 84

75

9 11 4 8 2 –6 8 9 3 24 9 3 –18 –15 –4 9 100 18 12 9 26 56 –15 100 30 24 –24 17 100 –32 100 100 100 24 50 –23 0 100 100 100 100 100 5