23 minute read

Tentang Menjadi Ibu Baru

by Nuniek Tirta

Inget banget dulu di “medan perang” jadi pejuang ASI as a new mom pada hari-hari pertama. Bayi saya tahu-tahu sudah minum susu formula, yang dikasih sama orang lain, tanpa seizin saya. Ngerti sih niatnya baik, kasian bayinya. Tapi, ibu bayinya nggak perlu dikasih tahu dulu gitu? Saya lantas harus menelan komentar orang-orang, “Susunya kecil sih, jadi sedikit ASInya”, “Waktu seumurmu, aku nggak segemuk itu”. Padahal kemudian terbukti pada anak keduaku, ASIX sangat membantu proses pelangsingan.

Dulu saya juga stres karena bayi saya nangis terus. ASI makin tidak keluar akibat ibu bayinya kelaparan kerena masih patuh sama eyang buyut suami, “Suami mau makan dilayani. Kalau suami belum makan, jangan makan.” Lha, suami saya baru sampai rumah pukul 11 malam, setelah lelah seharian ... ah sudahlah.

Advertisement

Anak kedua saya berhasil ASIX, yass! Lalu bebas masalah? Tentu tidak! Si bayi nenen semalaman sampai perih. Nenen dilepas, bayi nangis kejer. Bayi nangis tidak kunjung berhenti, ibu bayi dibentak suami, “UDAH DIBANTUIN GENDONG JUGA!”

Permisi, mohon maaf numpang tanya, itu anak yang nanam saham siapa ya? Karena sakit hati, saya nangis dan telepon taksi lalu kabur dari rumah pukul 4 pagi sambil gendong bayi. Dan, itu tepat di hari ulang tahun saya yang ke 28. Ulang tahun paling menyedihkan.

Anak kemudian tumbuh besar, sudah nggak drama ASI dong, ya? Tetap, ada. Kali ini perkara siapa yang cuci botol! Zaman tidak ada pembantu karena tidak mampu, perkara cuci botol sebiji aja jadi perang dunia. Akhirnya, botol dicuciin juga sih, tapi kemudian di-Tweet ke seluruh jagad maya, “Ya udahlah dikasih Tuhan yang kayak gitu...” Duh

Gusti, sakitnya tuh sampai ke ulu hati.

Tetapi tenang, saya sudah memaafkannya 100% dan sudah tidak sakit hati lagi. Sebab, dia tidak jahat. Dia hanya korban dari budaya patriarki. Untung dia sudah tobat dan mengerti bahwa akar buruk harus ditebas. Akar buruk itu adalah kebiasaan-kebiasaan lama yang berefek tidak baik bagi hidup kita. Saya tahu, sebetulnya hal ini tidak patut di-publish karena terlalu emosional. Tapi, saya merasa perlu untuk mengungkap ini sebagai bagian dari the real marriage life. Tujuannya apa? Agar para suami tahu perjuangan istri yang sesungguhnya itu seperti apa, tidak cuma tahunya minta dilayani saja. Dan, semoga para istri pun mengerti bahwa suami juga ber- juang menyesuaikan diri, melepas budaya patriarki yang melekat bertahun-tahun.

Semoga para suami dan istri bisa saling memaafkan, sama-sama ikhlas menebas akar buruk dan mengganti dengan tunas yang baru. Untuk orangorang selain suami dan istri: BACK OFF. Tidak perlulah ikut campur nyuruh-nyuruh orang lain bikin atau nambah anak, pakai request jenis kelamin segala, memangnya semudah request lagu ke band café.

Ada yang sempat bertanya pada saya waktu itu, apa yang sempat membuat saya bertahan dan yakin bahwa suami akan berubah? Dan seberapa lama upayanya untuk sama-sama menyadari dan berubah?

Tahu nggak apa komentar suami setelah baca email-email tentang keuangan yang sudah saya bahas di bab sebelum ini? Katanya, “Aku ndableg banget, ya?” Aku ketawa dan bilang, “Itu karena Daddy belum tahu aja kok.” Kesalahan paling umum adalah sering kali kita tidak bisa membedakan antara perlakuan dan kepribadian. Dia melakukan kesalahan, kita menudingnya jahat. Padahal, dia tidak jahat. Dia hanya tidak tahu atau tidak paham, tidak mengerti atau tidak peduli karena beda pandangan/ pemikiran saja.

Hal yang membuat saya bertahan adalah yakin bahwa dia orang baik, dan orang baik bukan berarti tidak pernah melakukan hal-hal yang kurang/tidak baik. Lagi pula, baik di mata siapa dulu?

Sejak mengenal konsep manage expectation, saya tidak mengharapkan suami akan berubah. Akan tetapi, sayalah yang harus terlebih dulu mengubah perspektif, cara pendekatan, dan penerimaan. Pada akhirnya, setelah saya melakukan perubahan, suami tanpa diminta atau tanpa diharapkan pun otomatis ikut berubah, ke arah lebih baik tentunya. Berapa lama? Bertahun-tahun. Untuk yang sedang merasa suaminya jahat, tidak pengertian, dan lainlain, tenang. Segala sesuatu ada masanya. Semua hanya butuh waktu, proses dan usaha. Semua akan indah pada waktunya, selama masih ada kemauan untuk berjuang dan berusaha memperbaikinya.

Tentang Uang

“Mba, pernah nggak ngerasain pengeluaran lebih besar dari pemasukan? Kalau pernah, menyiasatinya seperti apa?”

Sebuah pertanyaan menarik saya terima di media sosial saya. Nah, untuk yang mau dan baru berumah tangga, saya punya wejangan supaya tidak mengulang kesalahan yang pernah saya dan suami lakukan terkait pengelolaan keuangan. Mari saya dongengkan masa lalu saya dulu, ya.

Saya dan suami secara materi memulai rumah tangga dari 0,1. Angka 1 di belakang 0 itu “modal” dari mertua berupa mobil Toyota Corolla berusia 10 tahun, plus isi rumah seperti TV, AC, kulkas yang dibelikan dari amplop kawinan, yang semua biaya resepsinya juga ditanggung mertua. Pada malam pertama pernikahan, saya ajukan pertanyaan ke suami, “Jadi, kita tinggal di mana nih?” Ndilalah ada tante yang rumahnya sedang tidak terpakai, kami bisa menempatinya gratis.

Seiring berjalan waktu, anak pertama kami lahir. Ia membawa rezeki sehingga kami bisa membeli rumah second. DP pinjam dari mertua, sisanya nyicil ke bank selama 10 tahun. Setelah rumah terbeli, suami pindah kerja ke start up dan ...

NGGAK DIGAJI SEMBILAN BULAN! Gaji saya sebagai sekretaris operasional perusahaan minyak waktu itu 3,2 juta dengan pembagian: bayar cicilan rumah 1,8 juta dan pembantu 700 ribu. Sisa 700 ribu, buat apa? Buat beli susu formula karena anak saya gagal ASIX, pampers (pake popok kain cuma kuat sebulan pertama karena ampun deh repotnya), imunisasi, dokter anak, dan bensin. Makan gimana? Nebeng mertua, hehe.

Pada masa survival itu, semua serba susah. Makan saja susah. Sebelum nebeng mertua, setiap hari kami hunting warteg baru buat dinner. But to be honest, that was one of the happiest periode of our marriage life, in my opinion. Everything was so simple. We strive together, do everything together. We barely argue about money.

Setelah anak lahir dan keuangan “pincang” karena suami kerja nggak digaji pun, seinget saya, kami tidak pernah berantem soal uang. Saya cuma pernah nangis melihat deretan taksi di depan lobi

Rumah Sakit Haji karena uang yang saya punya hampir habis buat bayar imunisasi. Sisa uang saat itu nggak cukup untuk naik taksi. Saya lalu jalan ke depan naik angkot sambil menggendong bayi 3 bulan di bawah terik matahari pukul 1 siang. Turun dari angkot, saya terus jalan kaki lagi dari depan komplek karena naik becak pun uangnya sayang.

Sampai rumah, saya SMS suami (zaman itu belum ada WhatsApp): “Kita nggak bisa begini terus...” Tapi, saya tetap nggak cerita apa-apa kalau saya tadi nangis.

Saya tidak pernah membicarakan soal itu ke siapa pun. Bahkan, mertua juga tidak tahu kalau anaknya berangkat kerja setiap hari, tetapi berbulanbulan tidak digaji, padahal kami semua tinggal satu atap. Sebab saya pikir, suami sudah cukup tertekan karena nggak bisa menafkahi anak istrinya.

Nah, itu dongeng masa-masa survival saya. Pengeluaran jelas lebih besar dari pemasukan karena ya memang pemasukannya “pincang” dan jumlahnya belum bisa menutupi kebutuhan dasar. Penyelesaiannya cuma satu: naikkan pemasukan. Karena pengeluaran dasar sudah tidak ada yang bisa diturunkan lagi. Bisa dibilang, we have no lifestyle at that time.

Selanjutnya, kami masuk ke masa security. Saya inget sekali, habis pulang interview suami peluk saya sambil bilang, “Aku diterima kerja, gajinya 5 juta!” Suami senang sekali akhirnya bisa punya gaji lagi setelah 9 bulan dinafkahi istri. Lebih senang lagi karena untuk pertama kali dalam hidupnya, gajinya lebih besar dari gaji istri.

Sekitar dua tahun kemudian, lanjut ke fase berikutnya, di mana keuangan keluarga seharusnya sudah membaik. Gaji suami sudah 3x lipat dari gaji saya, dan saya masih bekerja di perusahaan minyak, plus punya bisnis online yang penghasilannya 6x lipat dari pekerjaan utama.

Pemasukan naik, pengeluaran aman dong?

Nggak ada masalah keuangan lagi dong harusnya?

Oh, belum tentu.

Lupa ya? Yang mahal itu bukan biaya hidup, tapi gaya hidup.

Dan yaa, kelas menengah ngehe kayak saya dulu itulah yang kebanyakan gaya. Mulai merasa nggak cukup punya satu pembantu, tambahlah dua nannies. Mulail merasa nggak muat mobil sedan, gantilah ke family car sejuta umat keluaran terbaru. Lalu, mulai merasa capek nyetir sendiri, pekerjakanlah sopir pribadi. Gaji naik sedikit, gayanya nambah selangit. Ya, jelas minuslah!

Setiap bulan kami meringis duit habis. Nutupin kebutuhan keluarga pakai hasil bisnis. Gali lubang tutup lubang. Pinjam tambahan modal usaha sama mertua, bayarnya nyicil tiap bulan. Belum lagi cicilan rumah, mobil, kartu kredit, dan anak pertama yang mulai masuk playgroup pula. Alhasil, kami bersitegang terus karena suami merasa sudah memberikan semua gajinya yang berkali-kali lipat dari gajinya yang dulu, tapi kok masih saja kekurangan.

Di sisi lain, saya pun sudah merasa atur keuangan dengan benar, tetapi suami masih saja memperta- nyakan. Padahal, saya nggak pernah pake uang keluarga untuk kebutuhan pribadi, nggak pernah nyisihin buat uang jajan juga, sementara dia masih dapat uang saku. Setengah terisak, aku teriak, “Ya udah kamu aja yang urus uangnya!”

Sejak itu, nggak ada yang namanya uang keluarga. Gajiku ya gajiku, gajimu ya gajimu. Kami urus masing-masing dengan pembagian seperti ini.

Suami bayar:

Kredit rumah

Kredit mobil

Kartu kredit keluarga

Kartu kredit pribadi

Istri bayar:

Gaji pembantu

Gaji karyawan

Uang belanja dapur

Kartu kredit pribadi

Saya inget banget, waktu itu pada 2010 makan siang bareng Pak Andy Zain di Mega Kuningan. Sambil menunggu yang lain, kami ngobrol ngalur ngidul. Entah sedang membicarakan apa, di satu titik beliau bilang, “Kalau anak sekarang tuh gaji baru belasan juta aja udah pada pake sopir segala.”

Dalam hati saya teriak, “PAK, ITU SAYAAAA DAN SUAMIIIIIII.” Hahaha.

Jadi, bagaimana penyelesaian masalahnya kalau pengeluaran lebih besar dari pemasukan pada masa security? Jawabannya ada dua pilihan.

1 Naikkan pendapatan. Waktu itu, saya bikin bisnis online HamilCantik.com yang penghasilannya 6x lipat dari gaji saya.

2 Turunin pengeluaran (baca: jangan kebanyakan gaya! Waktu itu tidak kami lakukan karena masih butuh pengakuan, hahaha).

Setelah anak kedua lahir, saya harus berhenti bekerja karena si bungsu alergi susu apa pun selain ASI, sedangkan saya memerah ASI mau pakai apa pun selama 2 jam cuma dapat 30 ml. Sudah mencoba sufor antialergi termahal sekalipun, hasilnya bayi saya dua kali opname saat usianya belum genap setahun. Mbak yang urus anak-anak dari bayi sampai berhenti bekerja karena takut bayi yang diasuhnya mati! Sudah dicoba juga membawa bayi ke kantor selama enam bulan, tapi saya kewalahan.

Setelah berhenti bekerja, saya hanya mengandalkan penghasilan dari bisnis toko online yang sudah menurun karena modalnya tergerus pengeluaran rumah tangga, dan mulai ada pesaingnya. Karena gaji pembantu dan karyawan masih saya yang bayar, ketika mereka berhenti bekerja, saya nggak segera cari penggantinya. Semua saya kerjakan sendiri. “Hemat dan sehat,” argumen saya waktu itu ketika hidup tanpa pembantu. Yeah!

Tapiii, suami merasa nggak nyaman karena sudah kerja di kantor seharian, pulang ke rumah disambut oleh ... tumpukan piring kotor! Sementara itu, saya merasa suami perhitungan sekali. Padahal kalau mau hitung-hitungan, saya jauhhh lebih capek kerja di rumah ngurusin SEMUANYA: nyapu, ngepel, nyuci, masak, jemur, antar jemput anak, urusan toko online mulai dari layanan pembeli sampai paketin barang... what ever you name it. Dia cuma cuci piring doang pake dramaaa, ya ampun.

Alhasil, beberapa kali kami bertengkar hanya soal siapa yang cebokin anak, cuci botol susu anak, dan kunciran anak! Sekarang ngerti kan kenapa suami nggak mau nambah anak? Hehehe.

8 Oct, 2010

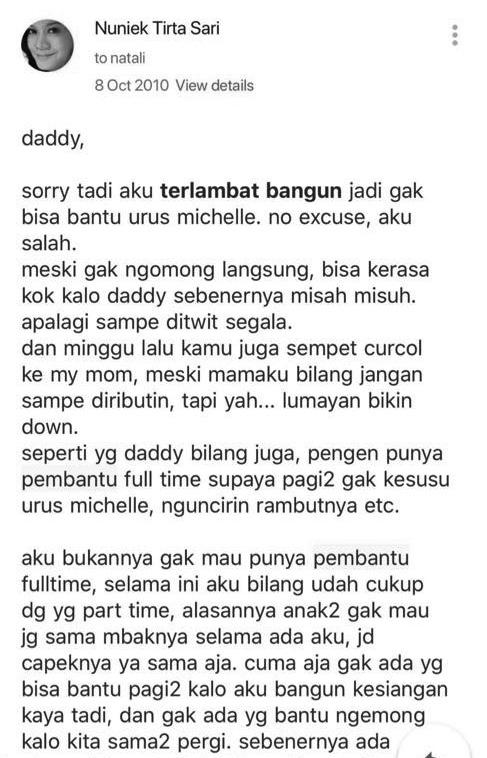

“Daddy, sori tadi aku terlambat bangun jadi nggak bisa bantu urus Michelle. No excuse, aku salah. Meski nggak ngomong langsung, bisa kerasa kok kalau Daddy sebenarnya misah misuh. Apalagi sampe di-Twitt segala. Minggu lalu juga kamu sempet curcol ke my mom, meski mamaku bilang jangan sampe diributin, tapi yah ... lumayan bikin down. Seperti yang Daddy bilang juga, pengen punya pembantu full time supaya pagi-pagi nggak kesusu urus Michelle, nguncirin rambutnya, etc. Aku bukannya nggak mau punya pembantu full time. Selama ini, aku bilang sudah cukup dengan yang part time. Alasannya, karena anak-anak juga nggak mau sama mbaknya selama ada aku. Jadi, ya capeknya sama aja. Cuma aja nggak ada yang bisa bantu pagi-pagi kalau aku bangun pagi kesiangan kayak tadi, dan nggak ada yang bantu ngemong kalau kita sama-sama pergi.

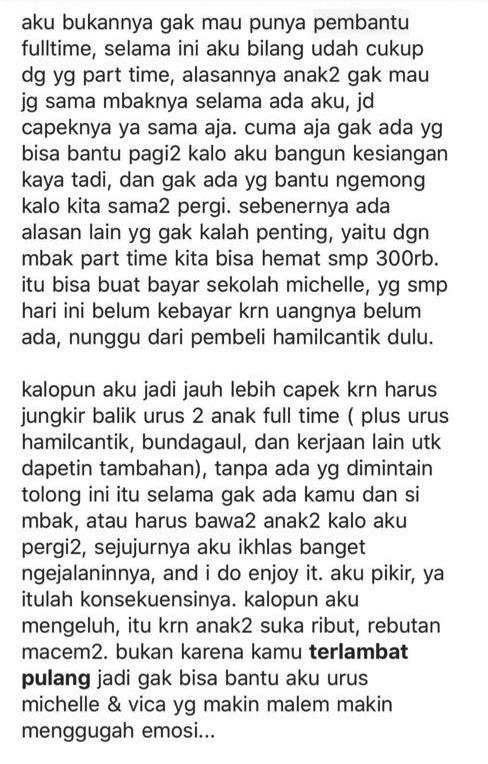

Sebenarnya, ada alasan lain yang nggak kalah penting: dengan mbak part time kita bisa hemat sampe 300 ribu. Itu bisa buat bayar uang sekolah Michelle, yang sampai hari ini belum kebayar karena uangnya belum ada, nunggu pembeli dari hamilcantik dulu.

Kalaupun aku jadi jauh lebih capek karena harus jungkir balik urus dua balita full time (plus urus hamilcantik, bundagaul, dan kerjaan lain untuk dapetin tambahan) tanpa ada yang dimintain tolong ini itu selama nggak ada kamu dan si mbak, atau harus bawa anak-anak kalau aku pergi, sejujurnya aku ikhlas banget ngejalaninnya. And I do enjoy it! Aku pikir, ya itulah konsekuensinya. Kalaupun aku mengeluh itu karena anak-anak suka ribut, rebutan macem-macem, bukan karena kamu terlambat pulang jadi nggak bisa bantu aku urus Michelle & Vica yang makin malam makin menggugah emosi.

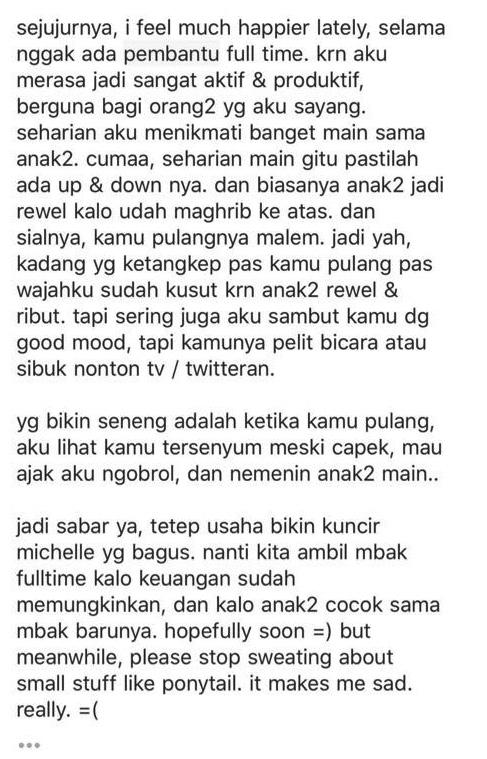

Sejujurnya, I feel much happier lately selama nggak ada pembantu full time karena aku menjadi sangat aktif dan produktif, berguna bagi orang-orang yang aku sayang. Seharian aku menikmati banget main sama anak-anak. Cuma, seharian main gitu pastilah ada up and down-nya, dan biasanya anak-anak jadi rewel kalau udah magrib ke atas. Sialnya, kamu pulangnya malem. Jadi yah, pas ketangkep pas kamu pulang pas wajahku sudah kusut karena anak-anak rewel dan ribut. Sering juga aku sambut kamu dengan good mood, tapi kamunya pelit bicara atau sibuk nonton/Twitter-an.

Yang bikin senang adalah ketika kamu pulang, aku lihat kamu senyum meski kamu capek. Mau ajak aku ngobrol dan ajak main anak-anak. Jadi, sabar, ya. Tetap usaha bikin kuncir Michelle yang bagus. Nanti kita ambil mbak full time kalau keuangan sudah memungkinkan, dan kalau anak-anak cocok sama mbak barunya. Hopefully soon. But meanwhile, please stop sweating about small stuff like ponytail. It makes me sad. Really :((

Balik ke persoalan keuangan. April 2011 saya mulai kerja lagi. Saya sudah punya uang saku sendiri lagi. Sudah bisa hire pembantu full time lagi buat asuh anak-anak ketika saya bekerja. Pendapatan suami juga sudah mulai meningkat lagi dengan gaya hidup kami yang masih sama. Saya lalu heran, kok kita bisa nggak punya tabungan? Nggak ada dana darurat, nggak ada asuransi jiwa, nggak punya tabungan pendidikan yang memadai, nggak punya dana pensiun. Aset juga hanya mobil dan rumah yang ditempati. Maka saya pun mengajukan suatu permintaan ke suami ...

Saya ungkapkan lewat email.

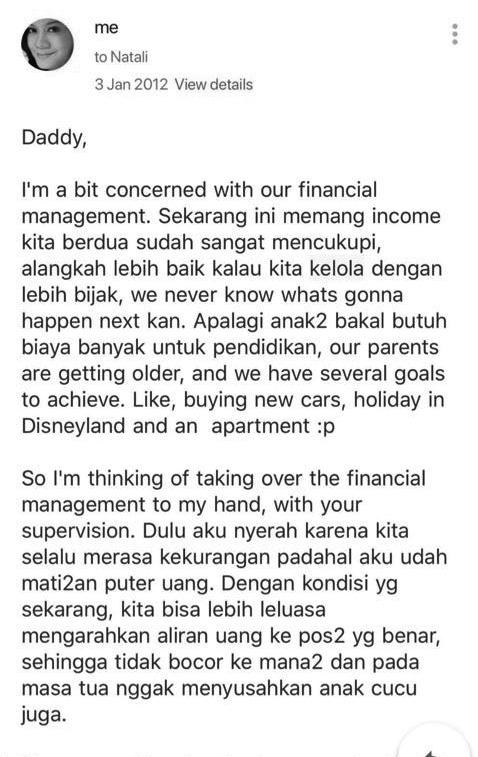

Januari, 3, 2012

Daddy,

I’m a bit concerned with our financial management. Sekarang ini memang income kita berdua sudah sangat mencukupi, alangkah lebih baik kalau kita kelola dengan lebih bijak. We never know what’s gonna happen next kan?

Apalagi anak-anak bakal butuh biaya banyak untuk pendidikan, our parents are getting older, and we have several goals to achieve, like buying new cars, holiday in Disneyland and an apartment.

So, I’m thinking of taking over the financial management to my hand, with your supervision. Dulu, aku nyerah karena kita selalu merasa kekurangan padahal aku udah mati-matian puter uang. Dengan kondisi yang sekarang, kita bisa lebih leluasa mengarahkan aliran uang ke pos-pos yang benar sehingga tidak bocor ke mana-mana, dan pada masa tua nggak menyusahkan anak cucu juga.

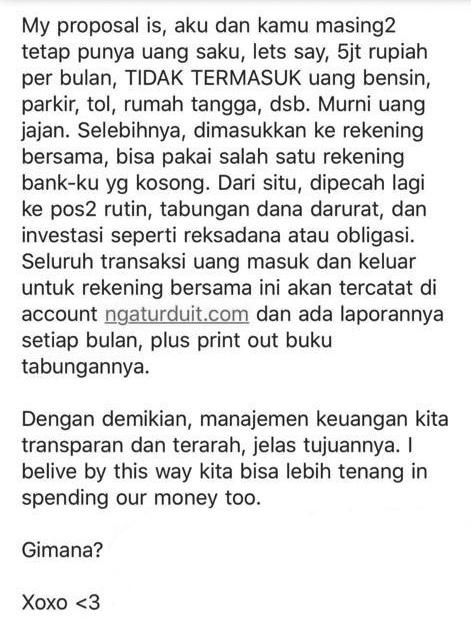

My proposal is, aku dan kamu tetap punya uang saku. Let’s say 5 juta rupiah per bulan. TIDAK TERMASUK uang bensin, tol, parkir, rumah tangga, dan sebagainya. Murni uang jajan. Selebihnya dimasukkan ke rekening bersama, bisa pakai salah satu rekening bankku yang kosong. Dari situ, dipecah lagi ke pos-pos rutin, tabungan dana darurat dan investasi seperti reksadana atau obligasi. Seluruh transaksi uang masuk dan keluar untuk rekening bersama ini akan tercatat dan ada laporannya setiap bulan, plus print out buku tabungannya.

Dengan demikian, manajemen keuangan kita transparan dan terarah. Jelas tujuannya. I believe by this way kita bisa lebih tenang in spending our money too.

Gimana? Xoxo

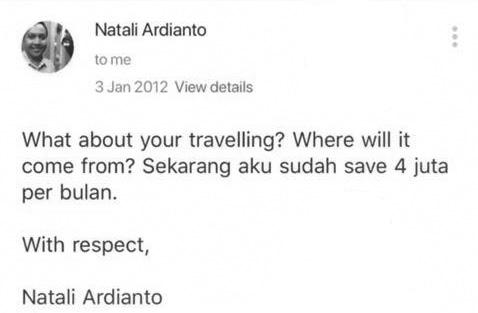

Menurut kalian, permintaan saya disetujui nggak? Suami menjawab lewat email pada hari yang sama.

What about your travelling? Where will it come from? Sekarang aku sudah save 4 juta per bulan.

Sorry to say, my proposal was rejected. Pada akhir tahun yang sama, ada satu kejadian yang bikin saya down banget. Waktu mendampingi suami bicara di Bandung, saya menemukan bahwa suami nggak jujur perihal amplop yang diterima sebagai pembicara. Padahal, sampai saat itu saya tidak pernah minta gaji/amplop dan tidak pernah dikasih juga, sama sekali.

Saya merasa ya ampun, pakai bohong segala, kayak bakal dirampok aja. “Aku ini istrimu lho ... kalo giliran bokek aja, curhat!” Its not about the money; it’s about the honesty. Kalau marah biasa, saya bisa cerewet. Tapi, kalau sampai kecewa banget, saya diam seribu bahasa. Hampir seminggu saya nggak sanggup ngomong ke suami, dan akhirnya ... kirim email.

December, 4, 2012

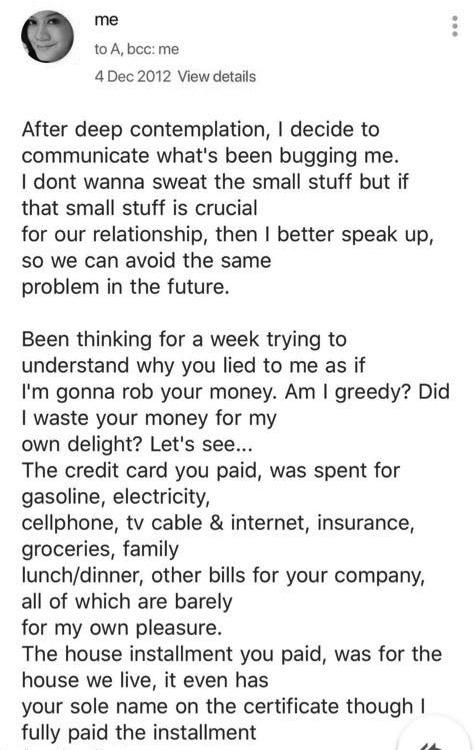

After deep contemplation, I decide to communicate what’s been bugging me. I don’t wanna sweat the small stuff but if that small stuff is crucial for our relationship, then I better speak up. So we can avoid the same problem in the future.

Been thinking for a week trying to understand why you lied to me as if I’m gonna rob your money. Am I greedy? Did I waste your money for my own delight? Let’s see ...

The credit card you paid was spent for gasoline, electricity, cellphone, TV cable and internet, insurance, groceries, family lunch/dinner, other bills of your company, all of which are barely for my own pleasure. The house installment you paid was for the house we live in, it even has your sole name on the certificate though I fully paid the installment for the first year.

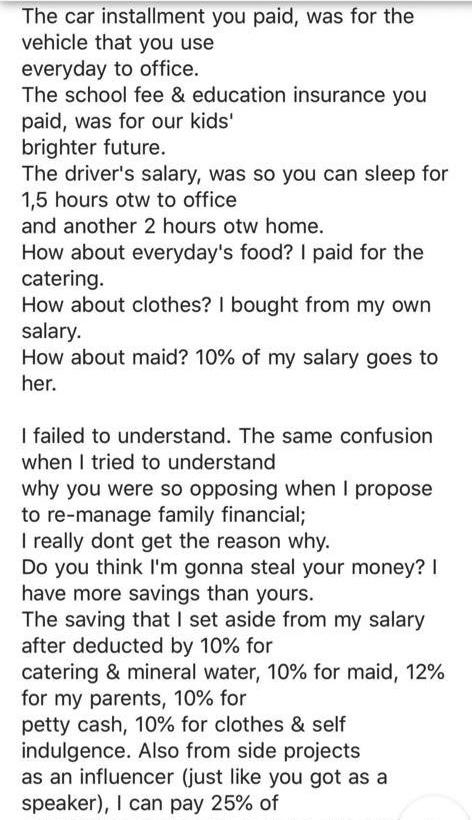

The car installment you paid was for the vehicle that you use everyday to office. The school fee and education insurance you paid was for our kids’ brighter future. The driver’s salary was so you can sleep for 1,5 hours otw to office and another 2 hours otw home. What about everyday food? I paid for the catering. How about clothes? I bought from my own salary. What about the maid? 10% of my salary goes to her.

I failed to understand. The same confusion when I tried to understand why you were so opposing when I purpose to remanage family financial. I really don’t get the reason why. Do you think I’m gonna steal your money? I have more savings than yours. The saving that I set aside from my salary after deducted by 10% for catering & mineral water, 10% for maid, 12% for my parents, 10% for petty cash, 10% for clothes & self indulgence. Also from side projects as an influencer (just like you got as a speaker) I can pay 25% of our debt to your mom.

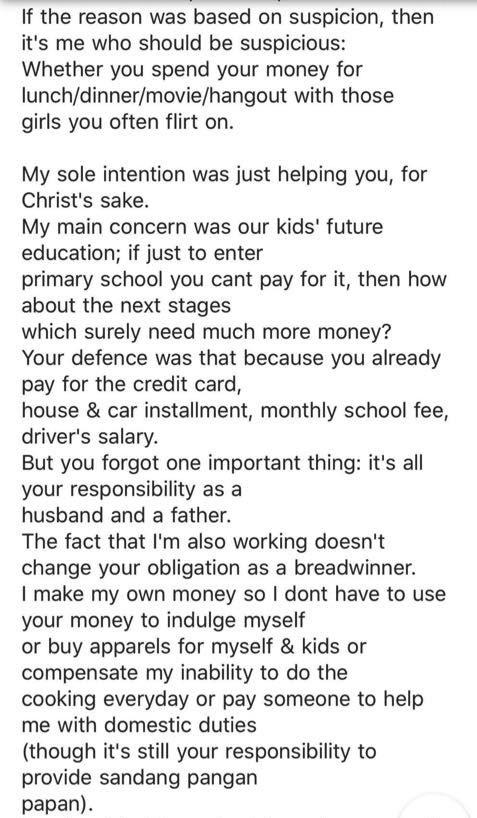

If the reason was based on suspicion, then it’s me who should be suspicious. Whether you spend your money for lunch/ dinner/movie/hangout with those girls you often flirt on.

My sole intention was just helping you, for God’s sake. My main concern was our kids future education; if just to enter primary school you can’t even pay for it, then what about the next stages which surely need much more money?

Your defence was that because you already paid for the credit card, house & car installment, monthly school fee, driver’s salary. But you forgot one important thing: it’s all your responsibility as a husband and a father.

The fact that I’m also working doesn’t change your obligation as a breadwinner. I make my own money so I don’t have to use your money to indulge myself or buy apparels for me & kids or compensate for my inability to do the cooking everyday or pay someone to help me with domestic duties (though it’s still your responsibility to provide sandang pangan papan).

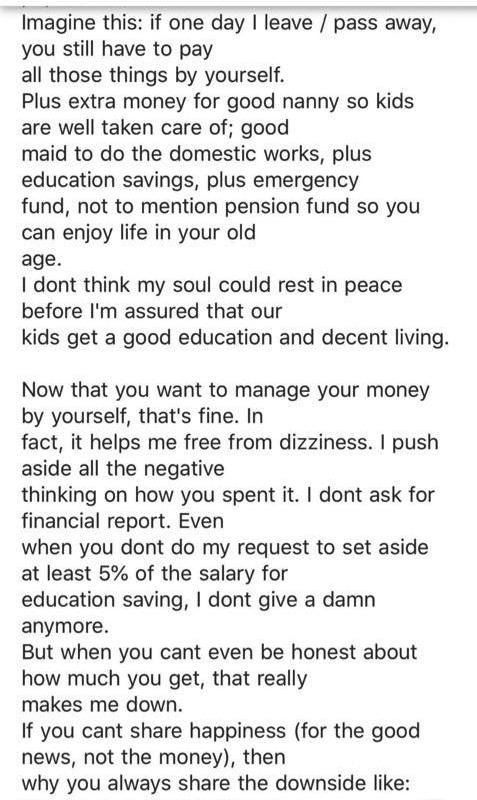

Imagine this: if one day I leave/ pass away, you still have to pay all those things by yourself. Plus extra money for good nanny so kids are well taken care of; good maid to do the domestic works, plus education savings, plus emergency fund, not to mention pension fund so you can enjoy life in your old age.

When I die, I don’t think my soul could rest in peace before I’m assured that our kids get a good education and decent living.

Now that you want to manage your money by yourself, that’s fine. In fact, it helps me free from dizziness. I push aside all the negative thinking on how you spent it. I don’t ask for a financial report. Even if you don’t do my request to set aside at least 5% of the salary for education savings. I don’t give a damn anymore.

But when you can’t even be honest about how much you get, that really makes me down. If you can’t share happiness (for the good news, not the money), then why do you always share the downside like, “ I’m running out of money”, “It’s my last 100”, “I’m broke”, etc.

Not that I don’t want to hear your problem, but come on ... I tried to help you but you rejected it in the first place and now you are complaining about things I don’t even know how much & how wise you spent it.

If you’re running out of money because you just bought me a branded bag or jewelry, I can swallow it. When was the last time you gave me a present, btw? It makes me sad that you expect sympathy, without ever thinking empathy first. It’s not about the money. It’s about honesty, trust, appreciation, and commitment.

I appreciate all your efforts to make peace with me these couple of days. I hope the sweet things you did were not just merely to aim a sorry. I didn’t hate you. I was just disappointed. I hope you understand now. I miss you.

Ps: I don’t expect a reply; I prefer not. Just prove your commitment in making things right.

And he replied ...

December, 4, 2012

Istriku.

Gaji besar tapi semua uang ya habis buat operasional. Lha kalau nggak ada extra money kemarin, aku pasti sudah pusing tujuh keliling mikirin bayar 7 jutanya yang kemarin dari mana.

Aku nggak nyaman mommy yang manage uangnya karena berarti aku lebih minta-minta uang lagi ke mommy donk? Lha yang sekarang aja uang habis buat operasional. Jangan pikir on work days aku ngeluarin uang banyak. Lha makan siang aja dari kantor, kecuali Jumat makan di luar, itu juga bareng Dev ya paling makannya HokBen, Yoshinoya, KFC, etc. Jadi, jangan pikir aku hedon lho.

Gampangnya gini, sekarang buat bayar-bayar kemarin saldo BCA-ku dari gaji kemarin tinggal 2 jutaan. Ini sudah termasuk uang bicara kemarin sudah habis. Menurut mommy apa aku sudah “hedon” belanja-belanja yang unnecessary? Engga koq. Lha memang expenses kita besar.

You have to understand kalau aku nggak punya sisa uang yang cukup, aku pasti nggak bisa konsentrasi di rumah dan di kantor. I know this ridiculous for you, tapi ya gitu deh sifat aku.

Aku kira mommy begini karena nggak ada housemaid. Seriously, aku merasa mommy selalu uring-uringan dan sensi begini everytime nggak ada housemaid. Beneran lho.

Ya sudah baikan ya.

Menurutmu, apakah setelah itu suami akhirnya

menyerahkan keuangannya ke aku? NOPE. Jadi, ini intinya kenapa dia menolak saya yang mengelola ke- uangannya adalah karena: “Aku malu banget kalau harus minta uang Mommy. Aku merasa seperti suami gagal.”

December, 4, 2012

Somehow I knew you’d respond with an explanation that I already understood, but you missed the point. I should have stressed more on why I was disappointed: hiding things you shouldn’t hide. That leads to my confusion on how to trust when dishonesty is often shown. Anyway, peace accepted.

Go home soon.

Jangan salah sangka, ya. Suami sangat bertanggung jawab dalam memenuhi kebutuhan keluarga.

Hanya saja perlu saya jelaskan kondisi kami saat itu bahwa gajinya sudah jauuuuhhhh berkali-kali lipat dari gaji saya, apalagi dari gajinya yang terdahulu.

Tapi, saya kasihan dia kayak selalu kehabisan uang pada akhir bulan. Padahal saya yakin banget harusnya masih bisa punya banyak uang lebih.

Perlu diketahui juga, sejak masih single, yang boros banget itu dia, yang pintar nabung itu saya.

Posisi keuangan pada saat itu pun saya sudah punya dana darurat sebesar 10x gaji, meskipun gaji saya cuma 1/5 gajinya. Hingga konsekuensinya, saya jadi sombong dan masa bodoh. Saya merasa, ah saya juga punya uang sendiri ini, terserahlah! S ak karepmu.

Saya menjadi sangat tersinggung kalau suami ngasih uang ke sopir atau pembantu, lha istrinya aja nggak pernah dikasih uang. Apalagi waktu suami mengeluh saat sopirnya korupsi. “Nggak usahlah ngomong ke aku. Kamu ngasihnya juga nggak lewat aku kan? Mana kutahulah.”

Dibarengi suatu drama, situasi itu “mempermudah” saya mengambil keputusan dengan pemikiran saya saat itu: ngapain bertahan, malah enakan sendirian.

“Aku mau cerai!”

Itulah ucapan pertama saya setelah tidak bisa bicara selama 3 hari penuh. Di situlah titik balik kehidupan pernikahan kami. Suami dengan segenap hati berjuang supaya pernikahan kami bertahan. Kami pergi ke konselor pernikahan, tetapi saya tidak puas dengan hasilnya. Saya bolak-balik ke dokter dan masuk rumah sakit karena psikosomatis. Saya bertekad menuntaskan akar penyebab psikomatis itu sekaligus mengkonseling diri sendiri dengan kuliah

S2 Psikologi Konseling. Kami juga ikut retreat pasangan suami istri dan itu sangat membantu pemulihan kesehatan pernikahan kami.

Setelah beberapa bulan, kami berhasil menyelesaikan semua masalah, dan kami berdua seperti menjadi orang baru. Kuliah konseling sangat membantu saya memulihkan kesehatan psikologis, membentuk saya menjadi pribadi yang lebih baik lagi, dan anak-anak pun bisa melihat perubahan ini.

Retreat pasutri juga sangat membantu kami memulihkan kesehatan pernikahan, membentuk tujuan pernikahan sesuai dengan kehendak Tuhan.

Bonusnya, tanpa diminta, suami menyerahkan pengelolaan keuangan ke saya sepenuhnya, sesuai ilmu yang diajarkan retreat pasutri bahwa sebaiknya pengelolaan keuangan keluarga diserahkan kepada pihak yang paling pandai mengatur keuangan, dan tidak baik jika berjalan masing-masing.

Kesimpulan dari episode pengelolaan finansial keluarga saya adalah seperti ini.

Tahun ke 1–2 pernikahan, saya yang mengelola keuangan keluarga.

Tahun ke 3–7 pernikahan, gaji urus masingmasing, bayar masing-masing.

Tahun ke 8–sekarang, saya yang kelola keuangan keluarga.

Pelajaran penting yang bisa diambil dari perjalanan panjang pengelolaan keuangan keluarga kami adalah sebagai berikut.

1 Hal yang menjadi masalah bukan soal besar/kecilnya uang yang dimiliki, tetapi soal keterbukaan dan pengelolaannya.

2 Gaji besar bukan jaminan lebih bahagia dari gaji kecil, apalagi kalau gaya hidup melebihi batas kemampuan.

3 Pentingnya menyatukan pengelolaan keuangan keluarga agar sejalan, satu haluan, dan satu tu- juan. Percayakan pengelolaan keuangan keluarga kepada yang paling bisa mengaturnya.

Mengapa hal ini saya ceritakan semua dengan detail, sampai mengungkapkan isi email segala? Memangnya suami tidak marah, ya? Sering sekali saya menerima banyak curhat yang sedang mengalami hal sama, tetapi mereka tidak tahu bagaimana cara mengomunikasikannya. Itulah mengapa saya merasa perlu dan penting untuk membagikan screenshot email dengan suami. Baiklah, saya runut saja alasannya, ya.

1 To get the sense of real life. Kalau hanya diceritakan mungkin masih ada yang bertanya, meski di dalam hati, “Masa sih? Mana buktinya?”

2 To show you how we communicate. Ini tidak lain supaya bisa memberikan inspirasi alternatif cara mengomunikasikan kegundahan kepada pasangan, seperti yang kami lakukan. Saya banyak menerima curhat mengalami hal yang sama, tetapi hanya bisa diam saja. Malas ngomong, kalau pun bicara jadi ribut. Remember: in your anger, do not sin.

3 Sudah dibicarakan dengan suami dan setelah dijelaskan maksud dan tujuan serta misi yang ingin disampaikan, dia tidak keberatan. Sebab tujuannya bukan untuk mendiskreditkan siapa pun. Ini murni untuk bahan pembelajaran bersama.

Sudah menjadi kebiasaan saya sejak dulu bahwa kalau masalah yang kami hadapi tidak begitu serius, saya bisa ngomong secara langsung. Akan tetapi, kalau masalahnya serius yang ngomonginnya aja malas, di-internalisasi dulu di pikiran lalu diolah ke dalam bentuk tulisan. Kenapa begitu? Sebab, lewat tulisan, semua poin tersampaikan, lebih terstruktur, lebih teratur, serta lebih jelas dan lugas.

Saat ini, semua penghasilan kami (gaji, hasil sewa properti, investasi, dan lain-lain) masuk ke rekening bersama atas nama suami dan saya. Kami sama-sama punya akses untuk cek kapan pun. Saya pegang ATM, sedangkan suami mengakses lewat

PIN internet banking atau sebaliknya tergantung kebutuhan. Kami sama-sama punya jatah uang saku masing-masing setiap bulan yang jumlahnya sama rata-rata 10% dari pendapatan tetap. Uang jajan ini bebas dipakai untuk keperluan pribadi dan kami masing-masing tidak mempertanyakan dipakai untuk apa saja. Saya sih biasanya menggunakannya buat jajan dan nabung investasi juga.

Lalu berapa persenkah dari gaji bulanan yang ditransfer ke rekening bersama? Jawabannya adalah

100%. Baru habis itu dibagi-bagi sesuai proporsi. Dulu pernah menerapkan sistem prorate 80% dari gaji masing-masing. Hasilnya ya jomplang karena gaji dia waktu itu 10 x lipat dari gaji saya, padahal kebutuhan masing-masing nggak berbeda jauh.

Jadi, sekarang 100% gaji kami masuk ke rekening bersama dulu, barulah dialokasikan 10% dari total pendapatan berdua ke uang saku masingmasing, 10% untuk amal, 15% untuk orang tua, dan sisanya untuk biaya hidup dan investasi. Pernah ada yang bertanya, “Apa sih yang bikin

Mba Nuniek yakin bahwa bisnis yang dibangun suami someday akan membuahkan hasil? Nggak gajian berbulan-bulan itu kan berat banget lho. Dulu pas masih masa-masa berjuang pernah nggak berandai-andai, ‘andai suami gue karyawan di kantor A, pasti gajian aman’, atau membandingkan kondisi kita dengan pasangan lain, dalam hal finansial tentunya?”

Sejujurnya, saya bukan yakin pada bisnisnya. Saya yakin pada dirinya bahwa ia pasti berusaha memberikan yang terbaik buat keluarganya, dengan caranya. When in doubt, trust him. Membandingkan dengan keadaan sebelumnya, pernah. “Andai dia waktu itu nggak pindah kerja, sekarang kita sudah menikmati bonus dan THR.” Kalau membandingkan dengan orang lain, tidak pernah. Karena itu, saya pernah mewek saat nonton film Keluarga

Cemara waktu Emak bilang, “Gak pernah sekalipun

Emak menyesal ....” Untuk lebih jelas, silakan baca chapter “How to Find The Right One?” di halaman selanjutnya, ya.

Selanjutnya, apa yang terjadi setelah di-manage?

Setelah keuangan saya ambil alih, hal-hal ini yang terjadi pada keluarga kami adalah sebagai berikut.

Setiap bulan saya mengirimkan laporan keuangan dan bukti pembayaran. Mengalokasikan dana untuk memberikan uang bulanan kepada mama saya dan mamanya. Saat itu dimulai dari 5% pendapatan bulanan kami, sekarang meningkat jadi 15% dan ke papanya juga. Sebetulnya, waktu masih kelola gaji masing-masing, saya sudah rutin ngasih ke mama saya 12% dari gaji saya sendiri. Suami sebelumnya nggak pernah ngasih uang bulanan ke orang tuanya, tetapi ngasih ke bude yang kurang mampu (karena mertua memang tergolong lebih mampu).

Untuk menghilangkan sindrom OKMB alias

Orang Kelas Menengah Baru yang nggak bisa lihat duit sedikit saja pasti gatel buat dipake untuk GAYA HIDUP, jadi kami paksain beli apartemen di Alam Sutera untuk investasi, cicil langsung ke developer. Karena kalau nabung beneran di bank masih bisa digampangin: uangnya masih ada kok di tabungan, masih bisalah jalan-jalan bulan ini :D.

Baru Jumat beli apartemen, Minggu pas belanja grocery beli apartemen lagi di KemangView

Bekasi. Masih OKMB juga sih sebenarnya, masih impulsif gitu, tetapi setidaknya uang yang dibelanjakan bukan barang konsumtif yang nilainya turun terus.

Kami beli polis asuransi jiwa dan penyakit kritis untuk suami sebagai pencari nafkah utama yang uang pertanggungannya disesuaikan dengan kebutuhan hidup pada saat itu. Penting sekali untuk meng-upgrade asuransi kalau kebutuhan hidup juga sudah naik. Waktu pertama punya dulu itu saya mikirnya yang penting punya dululah. Uang pertanggungan nggak terlalu besar waktu itu tapi cukuplah. Seiring bertambahnya kebutuhan dan kemampuan, suami sendiri yang meminta UP dinaikkan semaksimal mungkin. Bonusnya, pertama kali setelah sepuluh tahun menikah, suami memberikan kado ulang tahun untuk istrinya! Iya, setelah anak-anak sudah besar. Itu pun karena “dikomporin” anak-anak.

Katanya, karena baru kali ini punya dananya dari uang saku karena sebelumnya kan hampir nggak ada sisa. Sejak saat itu, hampir setiap ulang tahun saya dapat hadiah bunga, cake, dan kado. Yay!

Dalam acara follow up retreat pasutri, suami blak-blakan cerita ke circle group. Pas baru nyerahin balik pengelolaan keuangan ke saya, dia (kasarnya) ngomong dalam hati, “Rasain!

Emang enak?” Tapi, sebulan kemudian dia bingung, “Lho kok bisa sih cukup-cukup aja?”

Padahal aset properti langsung nambah dua lho, malah enak punya uang jajan tetap, nggak cuma ambil dari sisa-sisa pengeluaran, dan masih bisa ngasih orang tua pula.

Tahu nggak kenapa? Sebab, selama di tangan dia, uangnya banyak bocor ke hal yang nggak penting. Taruh uang parkir di mobil sesukanya, diambil sopir dan dia nggak ngeh. Setelah saya yang pegang, saya jatah. Jadi, tidak ada lagi celah. Begitu juga dengan makan-makan. Yang biasanya kalau makan bareng teman dia sering gaya-gayaan traktir, sekarang ya bayar masing-masing.

Percaya nggak percaya, ketika kedua belah pihak saling jujur dan percaya, pintu rezeki mengalir lebih deras lagi.

Anyway, setelah keuangan dikelola dengan baik, aset bertambah satu per satu dan bisa menghasilkan passive income. Kesimpulannya, keuangan keluarga lebih terarah, sehaluan, satu tujuan. Terima kasih Tuhan, kami sudah bebas cicilan. Kecuali satu cicilan yaitu mobil, itupun nyicil dengan alasan khusus. Padahal waktu mau beli itu dananya sudah ada, tadinya sudah mau bayar lunas saja. Tapi pada saatsaat akhir kami setuju ambil kredit saja dengan pertimbangan berikut.

1 Dapat special rate 3% buat kredit mobil, sudah termasuk asuransi all risk selama 3 tahun. Dihitung dengan biaya-biaya lain, totalnya lebih mahal kalau beli tunai + beli asuransi all risk sendiri.

2 Dana utuhnya kami kunci di instrumen investasi yang menawarkan return jauh di atas 3% jadi kalau dihitung-hitung masih lebih untung.

3 Membantu Bapak Kepala Kantor Cabang Bank yang baik dan helpful untuk mencapai targetnya.

Kami juga sudah punya dana darurat yang cukup, asuransi jiwa kepala keluarga dengan UP yang memadai, asuransi kesehatan dan penyakit kritis, dana pendidikan anak-anak sampai kuliah, dana pensiun, investasi di beberapa start up companies, dan bonus tambahannya: bayar nazar ajak orangtua jalan-jalan ke Amerika.

Iya, sejak 2014 saya dan suami bernazar: kalau ada cukup dana, akan ajak orang tua ke Amerika selagi sehat. Seperti biasa, kami beri target mimpi itu supaya menjadi goal: Agustus 2017, minimal 1 minggu di US. Terima kasih Tuhan, mimpi itu terwujud lebih awal pada Juli 2017 selama dua minggu, lebih lama dua kali lipat dari target yang ditentukan.

Tahun berikutnya, kami sekeluarga bisa mengajak mama, adik kakak, dan anak-anaknya jalanjalan melihat sakura dan salju di Jepang. Meski dua tahun sebelumnya kami dan anak-anak sudah pernah ke Jepang, tapi rasanya berbeda karena bertepatan dengan waktu bunga sakura mekar, masih ada salju dan pastinya lebih seru karena ramai-ramai. Kami juga bisa mengajak mertua dan ipar merayakan ulang tahun mama mertua dengan roadtrip dua minggu keliling Australia-Brisbane-GoldcoastSydney-Snow Mountain-Melbourne.

Sepanjang 2018, saya telah mengunjungi 4 benua, 10 negara (termasuk dua negara bagian), dan 30 kota. Ini benar-benar melebihi ekspektasi saya pada awal tahun, yaitu hanya 4 benua, 5 negara, dan 20 kota. Sekali lagi, saya bagikan semua ini bukan untuk pamer atau riya, melainkan untuk memberi gambaran bahwa inilah yang kami dapatkan setelah bertahan dari segala macam cobaan pada masa lalu, dan tidak menyerah dengan keadaan. Ibarat orang travelling, episode ini menampilkan keindahan puncak Wayag Raja Ampat. Sementara sebelumnya menampilkan perjalanan menuju Wayag yang penuh perjuangan.