ASSOCIATIONS

ARGENT

FICHE PRATIQUE

Par Malik Tine

Comment calculer sa capacité d’ Indispensable à connaître en maintes circonstances, la capacité d’autofinancement de votre association peut se calculer selon trois méthodes différentes.

L

a capacité d’autofinancement représente, lorsqu’elle est positive, les ressources qu’une association génère grâce à son activité et qu’elle peut dégager au cours d’un exercice comptable. C’est ce qu’on appelle communément un excédent. En sens inverse, une capacité d’autofinancement négative signifie que les revenus de l’association ne couvrent pas son cycle d’exploitation et correspond à une insuffisance de trésorerie.

Outil de développement La mesure de la capacité d’autofinancement et les ratios qu’elle permet de calculer sont des outils importants pour apprécier la santé financière et la rentabilité d’une associa-

tion. Mais elle ne tient pas compte des encaissements et des décaissements effectifs ainsi que des décalages de trésorerie qui en découlent. Par conséquent, ce n’est pas un reflet de la trésorerie à un instant donné. Elle est donc à distinguer clairement du flux de trésorerie réel de l’association (ou cash-flow). Cette capacité d’autofinancement représente les fonds disponibles pour financer la croissance ou le développement de l’association, rembourser des emprunts ou des dettes, réaliser des investissements, augmenter le fonds de roulement de l’association. Une bonne capacité d’autofinancement permet d’envisager des investissements sans recourir à des financements externes, ce qui offre une certaine indépendance et limite les coûts.

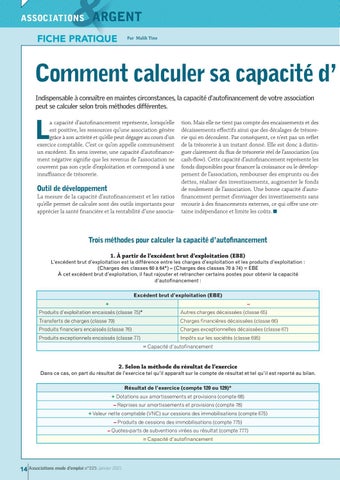

Trois méthodes pour calculer la capacité d’autofinancement 1. À partir de l’excédent brut d’exploitation (EBE)

L’excédent brut d’exploitation est la différence entre les charges d’exploitation et les produits d’exploitation : (Charges des classes 60 à 64*) – (Charges des classes 70 à 74) = EBE À cet excédent brut d’exploitation, il faut rajouter et retrancher certains postes pour obtenir la capacité d’autofinancement : Excédent brut d’exploitation (EBE) +

–

Produits d’exploitation encaissés (classe 75)*

Autres charges décaissées (classe 65)

Transferts de charges (classe 79)

Charges financières décaissées (classe 66)

Produits financiers encaissés (classe 76)

Charges exceptionnelles décaissées (classe 67)

Produits exceptionnels encaissés (classe 77)

Impôts sur les sociétés (classe 695) = Capacité d’autofinancement

2. Selon la méthode du résultat de l’exercice

Dans ce cas, on part du résultat de l’exercice tel qu’il apparaît sur le compte de résultat et tel qu’il est reporté au bilan. Résultat de l’exercice (compte 120 ou 129)* + Dotations aux amortissements et provisions (compte 68) – Reprises sur amortissements et provisions (compte 78) + Valeur nette comptable (VNC) sur cessions des immobilisations (compte 675) – Produits de cessions des immobilisations (compte 775) – Quotes-parts de subventions virées au résultat (compte 777) = Capacité d’autofinancement

14 Associations mode d’emploi n°225 Janvier 2021