DIGITÁLIS INNOVÁCIÓK A MAGYAR BANKSZEKTORBAN

Az elmúlt 10 év innovatív digitális banki megoldásai 2023. április

Az elmúlt 10 év innovatív digitális banki megoldásai 2023. április

Bő egy évtizeddel ezelőtt elképzelhetetlennek tűnt a bankfiókmentes, digitális bankolás. A jogszabályi környezet, a technológia és az innovatív megoldások hiánya nem tették lehetővé a 100%-ig online banki ügyintézés megvalósítását, mégis megjelent az első digitális bank Magyarországon. Napjainkra a digitális bank vízió realitássá vált és

kézzelfogható közelségbe került a pénzügyi szolgáltatások - majdnem - teljes körének online igénylési, használati lehetősége.

Ebben a kiadványban a hazai bankszektor digitális innovációit tekintjük át, amelyeknek meghatározó szerepe volt a ügyfélélmény növelésében, a bankfiókmentes digitális bankolás megvalósulásában.

Kedves Olvasó!

Tizenhárom évvel ezelőtt – amikor még elképzelhetetlennek tűnt a 100%-ig fiókmentes bankolás – Magyarországon a Gránit Bank döntött elsőként a digitális üzleti modell bevezetése mellett, és az idő bennünket igazolt.

Ma már egyértelmű, hogy a kezünkben lévő mobiltelefonunk lehet a „bankunk”, amivel a mindennapi pénzügyeinket gyorsan, egyszerűen, költséghatékonyan és magas ügyfélélmény mellett intézhetjük, miközben a személyesség is megmarad, hiszen VideóBankon bárhonnan elérhető a banki tanácsadó. Célunk, hogy mindig az ügyfeleink igényeire reagáljunk, megismertetve őket az élményszerű bankolással.

Örömmel adjuk közre olvasóinknak ezt a kiadványt, amely bemutatja az utóbbi 10 év digitális banki innovációit és a Gránit Bank élenjáró megoldásait. Mindezen eredmények eléréséért köszönöm munkatársaimnak a közös, értékteremtő munkát és

ügyfeleinknek, hogy egyre nagyobb számban választják banki partnernek a Gránit Bankot.

Az új technológiák megjelenése a pénzügyi szektorban egyrészt jelentősen hozzájárul a bankok digitális átalakulásához, másrészt megalapozta a költséghatékonyan működő, az ügyfelek igényeire gyorsan reagáló és magas ügyfélélményt nyújtó digitális bankok megszületését.

Minél jobban áthatja a gazdaság működését és a társadalom mindennapjait a digitalizáció, annál inkább felértékelődik a pénzügyi technológiák szerepe a bankok működésében, stratégiájában.

A szabályozói környezet meghatározza a bankok működését, a bankszektor digitális transzformációjának gyorsaságát, az új technológiák hasznosításának, valamint az új üzleti modellek bevezetésének lehetőségét.

A szabályozó egyrészt biztosítja a pénzügyi közvetítői rendszer stabilitását, védi a fogyasztók érdekeit, másrészt digitalizációs iránymutatásokkal segíti a bankszektor fejlődését.

A piaci szereplők közötti versenyt nemcsak a versenytárs bankok digitális fejlesztései, hanem a neobankok, fintech cégek lépései is fokozzák, amelyben versenyelőnyt a valós felhasználói igényekre épülő digitális innováció biztosíthat.

Az innovatív bankok nemcsak reagálnak a piaci környezet kihívásaira, hanem digitális megközelítésükkel és innovációikkal formálják is azt.

A bankok vezetésének az a döntése, hogy a digitalizációt és az innovációt piackövető, vagy piacformáló módon használja a technológiai, szabályozói és piaci környezet változásaiból eredő kihívások kezelésében, kulcsfontosságú a bankszektor egészének digitális átalakulásában.

Ha a menedzsment elkötelezett amellett, hogy évről-évre élenjáró, innovatív digitális banki megoldásokkal tegye hatékonyabbá a bankolást és a bank működését, az a bank jövedelmezőségében és az ügyfelek számára teremtett értékben is megmutatkozik.

A menedzsment lehetőségeit behatárolja, milyen felhatalmazást, mekkora szabadságfokot és mennyi erőforrást kap a digitális transzformáció felgyorsítására, a piacot megelőző innovációk megvalósítására. Ugyanakkor mégsem a bank mérete és a fejlesztésre fordítható erőforrások nagysága határozza meg, mely bankok válnak a digitalizáció és a digitális banki innovációk zászlóshajóivá.

A kulcs a menedzsment megközelítés, amelynek része az intuíció, az agilitás és a szervezet megvalósítási képességébe vetett bizalom.

digitális banki innovációt meghatározó kulcstényezők

Az elmúlt 10 évben (2012-2022 között) számos - a megelőző évtizedekhez képest pedig kiugróan sok

- innovatív digitális megoldás jelent meg a hazai bankokban, ám ezek többsége jellemzően még nem vált általánosan elterjedté. Ugyanakkor a következő években egyre több bank követi majd az innovatív bankok példáját és teszi elérhetővé a kiadványban bemutatott digitális megoldások többségét.

Az elmúlt tíz év a digitális transzformáció első szakaszának is tekinthető, amelyben a innovatív

bankok kikövezték az utat a konzervatívabb bankok, a jogszabályalkotók és a szabályozó számára.

A lakossági és üzleti felhasználók számára a banki fejlesztések akkor

válnak láthatóvá és érzékelhetővé, amikor pénzügyeik intézését gyorsabbnak, egyszerűbbnek, intuitívnak élik meg.

Ehhez nemcsak az ú.n. front-end digitális felületek, hanem a back-end rendszerek, folyamatok fejlesztése is szükséges. Az utóbbi kevésbé látható, inkább érzékelhető a végfelhasználók számára.

Digitális innovációk áttekintése

2012-2022

BANKFIÓK NÉLKÜLI BANKOLÁS

1

VIDEÓBANK

2 3 4

TÁVOLI ÜGYFÉLAZONOSÍTÁS

ÉS SZERZŐDÉSKÖTÉS

JELZÁLOGHITEL IGÉNYLÉS ONLINE

1 2 3

100%-IG ONLINE PÉNZÜGYI

TERMÉKEK

ELEKTRONIKUS FIZETÉSEK

ÉRINTÉS MOBILFIZETÉS

AZONNALI ÁTUTALÁS

RÉSZLETFIZETÉS 2.0

A hazai bankszektor digitális transzformációját meghatározó - a végfelhasználók (lakossági és üzleti ügyfelek) számára is kézzelfogható (látható és érzékelhető) - innovációk kulcsterületei 2012-2022 között.

3 4 5

Digitális innovációk áttekintése

VIDEÓBANK

TÁVOLI ÜGYFÉLAZONOSÍTÁS ÉS SZERZŐ DÉSKÖTÉS

3 JELZÁLOGHITEL IGÉNYLÉS ONLINE

1 2 4

100%-IG ONLINE PÉNZÜGYI TERMÉKEK (új ügyfeleknek, online szerz ő déskötéssel)

Digitális innovációk áttekintése

Személyes kapcsolattartás:

A videóbankon keresztül intézhet ő ügyek fejl ő dése:

A videóbank a távoli banki ügyintézés egyik eszköze, amely a személyesség élményét nyújtja. Az ügyfél a videótelefonálásra alkalmas eszközén (pl. számítógépen, tableten, okostelefonon) keresztül kapcsolatba léphet a banki ügyintézővel, akivel ugyanúgy intézheti ügyeit, mint személyesen a bankfiókban.

A videóbankon keresztüli ügyintézést a Gránit Bank tette elérhetővé Magyarországon elsőként - és Európában is az elsők között - 2012-ben. Azóta is a Gránit Bank az egyike azoknak, amely a banki ügyek legszélesebb körű ügyintézési lehetőségét biztosítja videóbankon keresztül.

Digitális innovációk áttekintése

NÉLKÜLI BANKOLÁS

2.

“Szelfis” számlanyitás

1 elsőként vezette be

Teljes értékű “szelfis” számla

1 elsőként vezette be

Jelentős lökést adott a távolról történő banki ügyintézésnek a 2017 nyarán bevezetett új szabályozás, amely megteremtette a 100%-ig online számlanyitás lehetőségét.

Nemcsak az ügyfél-azonosítás és -átvilágítás, de a szerződéskötés is megvalósulhat egyetlen, kb. 10 perces videóhíváson keresztül. Ezt a lehetőséget a Gránit Bank elsőként tette elérhetővé az ügyfeleknek Magyarországon.

A szabályozás fejlődésével nemcsak videóhíváson keresztül, hanem szelfi fotó készítésével és az igazolványok befotózásával is nyithatnak számlát az ügyfelek.

Ha biometrikus azonosítóval ellátott személyazonosító igazolvánnyal is rendelkezik az ügyfél, akkor korlátozásoktól mentes, teljes értékű számlát nyithat online egyetlen szelfi fotó készítésével. Ezt a szolgáltatást elsőként szintén a Gránit Bank vezette be.

Digitális innovációk áttekintése

Konzultációs lehetőség a videóbankon keresztül

2021 Online kalkuláció és előzetes hitelbírálat

1 elsőként vezette be

1 elsőként vezette be

A szabályozás miatt a jelzálog-hiteligénylést nem lehet 100%-ig az interneten keresztül lebonyolítani, ám a digitális önkiszolgáló megoldásoknak köszönhetően az ügyfelek lerövidíthetik a folyamatot. Ezeknek a digitális innovációknak köszönhetően elegendő csupán egyetlen alkalommal felkeresni a bankfiókot.

Az “Online kalkuláció és előzetes hitelbírálat” segítségével az ügyfelek néhány perc alatt megtudhatják, mekkora összegű hitel felvételére jogosultak.

A “Digitális ügyfélfiók” megoldással az ügyfelek elindíthatják az interneten keresztül a hiteligénylést és feltölthetik a hiteligényléshez szükséges dokumentumokat. Sikeres hitelbírálatot követően elegendő csupán a folyamat végén felkeresni a bankfiókot.

Digitális innovációk áttekintése

100%-ig online pénzügyi termékek (új ügyfeleknek)

2018 2019

Online személyi kölcsön

2020

Állampapír vásárlás, eladás

2021

1 elsőként vezette be

Instant virtuális kártyakibocsátás

1 elsőként vezette be

Babaváró Kölcsön szerződéskötéssel

elsők között vezette be

KÖLCSÖN, BANKKÁRTYA, BEFEKTETÉSI TERMÉKEK

IGÉNYLÉSE 100%-IG ONLINE

Az új ügyfelek nemcsak bankszámlát nyithatnak az interneten keresztül, hanem felvehetnek kölcsönt, igényelhetnek digitális bankkártyát és vásárolhatnak állampapírt is. Ezeket jellemzően a Gránit Bank tette elérhetővé elsőként Magyarországon.

Napjainkra a szabályozó megteremtette annak a lehetőségét, hogy a legtöbb pénzügyi termék esetén az igényléstől a szerződéskötésig végrehajtható legyen a teljes folyamat otthonról, bankfiók látogatása nélkül.

Digitális innovációk áttekintése

2017

19/2017-es MNB rendelet

A rendelet mérföldkő volt a hazai digitális bankolás történelmében. Megteremtette annak a lehetőségét, hogy az ügyfél-azonosítás és -átvilágítás, valamint a szerződéskötés az interneten, videóhíváson keresztül, banki ügyintéző élő közreműködésével megvalósulhasson. Ez volt a legfontosabb lépés ahhoz, hogy pénzügyi termékek 100%-ig online elérhetővé válhassanak.

2018

45/2018-as MNB rendelet

Ez a rendelet lehetővé tette az ú.n. korlátozott felhasználású számla online megnyitását szelfi fotó elkészítésével, banki ügyintéző élő közreműködése nélkül.

2020

26/2020-as MNB rendelet

E rendelet megnyitotta az utat a teljes értékű számla online megnyitása előtt szelfi fotó elkészítésével és a személyi igazolvány chipjének NFC-s beolvasásával.

Hogyan jutottunk el a videóbanktól a 100%-ig online pénzügyi termékekig?

2017

Az innovatív bankok régóta várták az online számlanyitás bevezetéséhez szükséges jogszabályi feltételeket. Ahogy a vonatkozó rendelet hatályos lett, az innovatív bankok azonnal bevezették a videóhíváson keresztül megvalósítható online számlanyitást. Elsőként a Gránit Bank lépett.

A Gránit Bank digitális banki

Online számlanyitás Gránit VideóBank rendszeren keresztül (2017)

2020

Korlátozott felhasználású szelfis számlanyitás

Az egyszerű és gyors folyamat során néhány adat megadásával és az azonosítóokmányok befotózásával, illetve a szerződés elektronikus aláírásával mindössze néhány perc alatt elindítható az igénylés.

2020

A Gránit Banknál olyan egyedi technológia és módszertan került kifejlesztésre, amely az okmányvizsgálat és az ellenőrzés folyamatait a személyes azonosítással teszi egyenértékűvé. A Gránit Bank által alkalmazott rendszer a jogszabályi követelményeknek való megfelelésen túl integrálja a videóazonosítás terén alkalmazott nemzetközi megoldásokat is.

Teljes értékű szelfis számlanyitás (2020)

értékű aszinkron számlanyitás

A Gránit Bank ezen a területen is elsőként lépett és tette elérhetővé a teljes értékű számla megnyitását szelfi fotó elkészítésével és a személyi igazolvány adatainak NFC-s beolvasásával.

A Gránit Bank eBank alkalmazásán keresztül szelfi videóval, az igazolványok befényképezésével és a személyi igazolvány chipjének NFC technológián alapuló beolvasásával teljes értékű, korlátozások nélkül használható bankszámlához lehet jutni videós vagy fióki ügyfélazonosítás nélkül.

Digitális innovációk áttekintése

Fő bb mutatószámok:

A lakossági ügyfelek 91%-a nyitott számlát VideóBankon és szelfivel.

A babaváró kölcsönt igénylők 97%-a

online vitte végig a teljes folyamatot.

Az állampapír vásárlások 75%-a

online történt, bankfiók látogatása nélkül.

A jelzáloghitel igénylők

96%-a

Digitális Ügyfélfiókon keresztül intézte a jelzálog

hiteligénylést.

(elérhető 2020 óta)

A Bank innovációja révén a számlanyitás másnapján a mobiltelefonra költözik a kártya funkció, függetlenül attól, hogy a bankszámlát szelfi azonosítással, a VideóBankban vagy éppen fiókban nyitották meg.

A virtuális kártya a fizikai kártya aktiválásáig, de maximum 60 napig használható. Ezt követően a fizikai kártya a szokott módon digitalizálható mobilkészülékre.

Digitális innovációk áttekintése

1 2

ÉRINTÉSES MOBILFIZETÉS

AZONNALI ÁTUTALÁS

3 RÉSZLETFIZETÉS 2.0

1 elsőként vezette be

elsők között vezette be

elsők között vezette be

2016 szeptemberében jelent meg a - SIMkártya cseréjét nem igénylő - banki érintéses mobilfizetés Magyarországon, amely lehetővé tette, hogy a felhasználók ugyanúgy fizethessenek okostelefonjukkal, mint az érintéses fizetésre alkalmas bankkártyájukkal.

2022. szeptember végén, hat év elteltével már több mint 1,6 millió fizetési kártyát regisztráltak érintéses fizetésre alkalmas mobiltárcába.

Tokenizáció 2014

A kártyatársaságok (fizetéstechnológiai cégek, pl. Mastercard, Visa) 2014-ben vezették be a tokenizációs technológiát, amellyel biztonságosan összeköthetők a fizetési kártyák a mobiltárcákkal (pl. Apple Pay-jel, Google Pay-jel).

A tokenizáció úgy védi a kártyabirtokos adatait, hogy a fizikai kártyaszámot egy egyedi, alternatív azonosítóval, ú.n. tokennel cseréli fel.

Amikor a felhasználó a mobilját használja a fizetés során, akkor a token, és nem a valódi kártyaszám vesz részt a tranzakcióban.

A minden fizetésnél dinamikusan változó komponensnek (tokennek) köszönhetően a tokenizáció biztonságosabbá teszi a tranzakciókat, ezáltal csökkentve a digitális fizetésekkel kapcsolatos visszaéléseket.

Hogyan jutottunk el a bankkártyától az érintéses mobilfizetésig?

2016

Érintéses mobilfizetés banki mobilalkalmazással

Hosszú évek piaci kísérletezése után a tokenizációs technológia tette le az érintéses mobilfizetés széleskörű elterjedéséhez szükséges alapokat 2016-ban Magyarországon.

Gránit Pay (2016)

Az első érintéses mobilfizetésre alkalmas - SIM-kártya cserét nem igénylő - banki megoldás Android felhasználóknak.

2019

Apple Pay

Magyarországon

2019 májusában jelent meg az Apple Pay az első hazai banknál. Azóta, alig három év alatt 11 hazai bank tette elérhetővé a szolgáltatást.

2021

Google Pay Magyarországon

2021 áprilisában jelent meg a Google Pay az első hazai banknál.

Azóta, alig két év alatt 6 hazai bank tette elérhetővé a szolgáltatást.

Apple Pay a Gránit Banknál (2019)

2019 júliusában a Gránit Bank az első között (holtversenyben a második helyen) vezette be az Apple Pay-t Magyarországon.

Google Pay a Gránit Banknál (2021)

Pár hónappal a Google Pay hazai megjelenése után a Gránit Bank is elérhetővé tette a szolgáltatást. A dobogóról épphogy lemaradva, de a Gránit Bank is az élbolyban volt.

Digitális innovációk áttekintése

Az érintéses mobilfizetési megoldással rendelkező lakossági ügyfelek

95%-a havonta átlagosan

8,5 alkalommal fizet a mobiljával.

Fő bb mutatószámok: Gránit Pay* Apple Pay Google Pay

Mobiltelefonba digitalizált kártyák aránya a teljes aktív kártyaállományon belül a Gránit Banknál

44,3%

Az érintéses mobilfizetések arányának megoszlása az azt használó Gránit Bank ügyfeleknél

*A fizetési megoldás kivezetés alatt, az ügyfelek migrálása a Google Paybe folyamatos

Digitális innovációk áttekintése

2.

Azonnali Fizetési Rendszer elindulása

Fizetési kérelem küldése, fogadása

QR-kód lefotózásával indítható azonnali átutalás

Számlaalapú fizetési megoldások

elsők között vezette be elsők között vezette be elsők között vezette be

AZONNALI FIZETÉS MAGYARORSZÁGON

A Magyar Nemzeti Bank 2020. március 2-án elindította az Azonnali Fizetési Rendszert (AFR) Magyarországon, amelynek köszönhetően a belföldi forint átutalások jellemzően 1-2 másodpercen belül megérkeznek a kedvezményezetthez.

Ez egy olyan dimenzióváltás, ami biztosítja az alapokat az innovatív számlaalapú fizetési megoldások elterjedéséhez.

Digitális innovációk áttekintése

2020

Azonnali Fizetési

Rendszer elindulása

Minden hazai bank, fizetési számlát vezető pénzforgalmi intézmény

csatlakozott az azonnali fizetési rendszerhez, így az összes fizetési számlával rendelkező lakossági és

üzleti ügyfél élvezheti az azonnali átutalás előnyeit Magyarországon.

A számlaalapú fizetési megoldások elterjedését segíti majd a 2023.

január 1. napjától hatályos új MNBintézkedéscsomag, amelynek köszönhetően legkésőbb 2024.

február 1-től minden banknak biztosítani kell a fizetési kérelem

fogadását, valamint az MNB sztenderd QR-kód beolvasási funkciót a mobilbanki alkalmazásban.

Ezek az intézkedések jelentősen hozzájárulnak az új, innovatív számlaalapú fizetési megoldások elterjedéséhez.

2020

Fizetési kérelem küldése, fogadása

2020. március 2. napjától megnyílt a lehetőség fizetési kérelem küldésére, fogadására. A fizetési kérelem nem más, mint a fizető fél folyószámlájára küldött

szabványosított üzenet, amely tartalmazza az azonnali átutalási megbízás összeállításához szükséges adatokat.

2020

QR-kód beolvasásával indítható azonnali átutalás

Az Azonnali Fizetési Rendszer elindulásának napjától azonnali átutalási megbízás előállítható QRkód beolvasásával is, ami megteremtette a lehetőséget újfajta számlaalapú fizetési megoldások bevezetésére.

Fizetési kérelem a Gránit Banknál (2020)

A Gránit Bank 2020 áprilisától az elsők között vezette be a fizetési kérelem küldését és fogadását. A Gránit Bank ügyfelei nemcsak a bankon belüli, hanem a bankon kívüli ügyfeleknek is küldhetnek, illetve a bankon kívüli ügyfelektől is fogadhatnak fizetési kérelmet.

QR-kódos fizetés a Gránit Banknál (2020)

A Gránit Bank 2020 októberében az elsők között tette elérhetővé az MNB sztenderd QR-kód beolvasásával történő utalást. A bank ügyfelei a Gránit eBank mobilalkalmazásban előállíthatnak, illetve beolvashatnak azonnali átutalás indítására alkalmas QR-kódot.

2022

Számlaalapú fizetési megoldások

2022-ben megjelentek az első üzleti igényekre szabott banki számlaalapú fizetési megoldások a kártyás fizetés alternatívájaként.

Gránit FairPay (2022)

Fizetési kérelmen alapuló elektronikus fizetési megoldás kereskedőknek, egyetemeknek.

Digitális innovációk áttekintése

2.

Részletfizetés

Részletfizetési opció kiválasztása a kártyaterminálon a vásárlás pillanatában

A kártyaterminálnál történő fizetés pillanatában a vásárló eldöntheti, hogy egyben fizeti ki az áru teljes összegét, vagy több havi részletben. A vásárló az árut azonnal elviheti és a bank csak később vonja le havi egyenlő részletekben a teljes összeget.

Részletfizetési opció kiválasztása a netbankban, mobilbankban a kártyás fizetést követően

A bank mobilapplikációjában vagy webes felületén, a kártyás fizetéseket követően lehet igényelni a részletfizetési szolgáltatást.

Napjainkban reneszánszát éli a halasztott fizetés, vagy hétköznapi nevén a részletfizetés. A digitalizációnak köszönhetően a felhasználók a kártyás vásárlás pillanatában a kártyaelfogadó terminálon, vagy a vásárlást követő napokban is kiválaszthatják a netbankban, mobilbanki alkalmazásban, hogy az áru teljes összegét azonnal, vagy későbbi időpontban - akár kamatmentes részletekben - kívánják-e kifizetni.

Digitális innovációk áttekintése

MOBILTÁRCA

1 2 KÁRTYAMENEDZSMENT

MULTIBANKOLÁS 3 4

ZÖLD PÉNZÜGYEK

MEGOLDÁSOK

GYEREKEKNEK

Mobiltárca

Kártyamenedzsment1

1elsőként vezette be

Multibankolás

Zöld pénzügyek2

2elsőként vezette be

Megoldások gyerekeknek3

1

3elsőként vezette be

Meggyőződésünk, hogy a mobil – nem utolsó sorban az okostelefonnal a kézben felnövő Alfa- és Z-generáció pénzügyi szolgáltatások terén elvárt igényei alapján –csaknem kizárólagos eszközzé válik a bankolásban és a bankkártya-kezelésben.

Jendrolovics Péter

Gránit Bank

Vezérigazgató-helyettes Lakossági Divízió

A mobiltárcák jellemzően olyan mobiltelefonon futó alkalmazások, amelyekben biztonságosan eltárolhatjuk a fizetési kártyánk adatait annak érdekében, hogy kényelmesebben, gyorsabban és biztonságosabban fizethessünk számos élethelyzetben.

Vannak olyan mobiltárcák, amelyekbe elmenthetjük a belépőjegyeinket, a tömegközlekedési bérletünket, a hűségkártyáinkat, vagy akár a beszállókártyánkat is.

A mobiltárcák egy része digitális pénztárcaként is viselkedik, ami azt jelenti, hogy webes környezetben is fizethetünk az elmentett

kártyaadatainkkal, így a mobiltárcát nemcsak érintéses mobilfizetésre, hanem a webáruházakban és a mobil alkalmazásokon belüli fizetésre is használhatjuk.

A Gránit Bank digitális banki innovációi

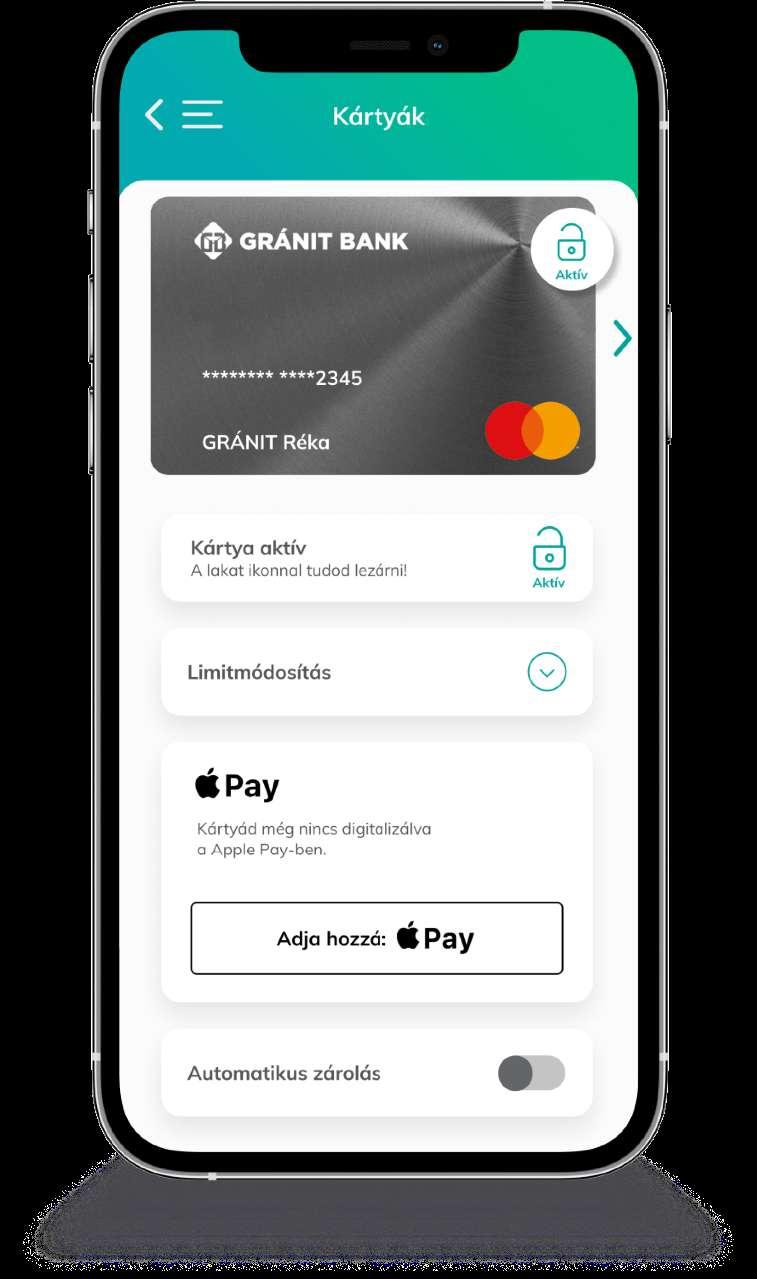

Gránit Kártya Lock (2015)

Napjainkra a legtöbb hazai bank már biztosítja a mobilbanki alkalmazásban a bankkártyalimitek módosítását, a kártyák felfüggesztését, vagy

letiltását egyszerűen és gyorsan, pár kattintással.

A Gránit Bank ügyfelei a Gránit eBank mobilalkalmazásban 2015 óta zárolhatják a bankkártyájukat egyetlen érintéssel.

A Gránit eBank alkalmazásban a lakat ikonra kattintva lehet a bankkártyát időlegesen lezárni, illetve bármikor feloldani.

MULTIBANKOLÁS (2019)

A nyílt bankolásnak (open banking) köszönhetően a felhasználók

egyetlen felületen nyomon követhetik a különböző bankoknál vezetett számláik történetét - akár

intelligensen feldolgozott, automatikusan kategorizált formában is.

A zárolt (lakatolt) bankkártyával nem lehet fizetni, és a hozzá rendelt digitalizált bankkártya is átmenetileg felfüggesztésre kerül.

A menüben beállítható a zárolásra vonatkozó automatikus időtartam is.

További részletek itt:

Digitális innovációk áttekintése

MIT JELENT A ZÖLD

PÉNZÜGYEK SZEMLÉLET?

Nemzetközi szinten számos vállalat és pénzügyi intézmény indult el a fenntartható működés útján, és saját ökológiai lábnyomuk csökkentése mellett olyan szolgáltatásokat is biztosítanak, amelyek a fenntarthatóságot szolgálják.*

Ezen szolgáltatások közé tartozik például a videóbankos számlanyitás, az online bankolás, a digitális hitelügyintézés, vagy a bankkártyás költések alapján kalkulált ökológiai lábnyom.

*Forrás: MNB

Világviszonylatban is elsők között vezette be a Gránit Bank a Mastercard Carbon Calculatort, melynek köszönhetően a kártyabirtokosok mobilbankjukban láthatják, hogy vásárlásaiknak milyen hatása van a környezetükre.

A Gránit Bank megadja a lehetőséget az ügyfeleinek, hogy a kalkulátor segítségével személyre szabottan, kártyás vásárlásaik alapján követhessék a mindennapjaikat kísérő CO2 kibocsátást.

A kibocsátásukat könnyedén semlegesíthetik, hiszen az applikációban pár kattintással egy hazai alapítvány közreműködésével a CO2-t hatékonyan elnyelő fákat is ültethetnek, sőt napról napra nyomon követhetik saját fáik CO2 semlegesítő hatását.

További részletek itt:

Digitális innovációk áttekintése

A pénzügyi tudatosságra való nevelést nem lehet elég korán kezdeni. Már csak azért sem, mert mindenekelőtt azt érdemes megismertetni a gyerekkel, hogy mit jelent a pénzkeresés és mit a meglévő jövedelemmel való gazdálkodás, takarékoskodás.

Gyermekkorban, mint sok más kérdésben is az a hasznos, ha fokozatosan és játékosan vezetjük be a kicsiket a pénzügyek világába.*

*Forrás: Pénziránytű

Gránit Family app (2022)

A szülők gyermeküket már kisiskolás kortól bevezethetik a pénzügyek világába a Gránit Family mobilapplikációval, amely több elemében is előnyösebb megoldásokat kínál, mint a piacon elérhető egyéb pénzügyi gyermekalkalmazások.

Különlegessége többek között, hogy már 6 éves kortól használható, és olyan teljes értékű Family Junior bankszámla kapcsolódik hozzá, amelyet a gyermek a szülővel közösen otthonról online megnyithat, bankfiók felkeresése nélkül.

A gyermekek az appban takarékoskodhatnak saját maguk által meghatározott célra, a szülők pedig a zsebpénz növeléséért cserébe különböző feladatokat is kitűzhetnek.

További részletek itt:

Digitális innovációk áttekintése

A lakossági ügyfelek

75%-a

aktív mobilbank regisztrációval rendelkezik.

Az Öko Kalkulátort használó lakossági ügyfelek több mint

ültetésére küldtek adományt a kalkulátorban nyomon követett ökológiai lábnyomuk csökkentésére.

A lakossági ügyfelek

Gránit Kártya Lock

Bankkártyák zárolása, aktiválása egyetlen kattintással a Gránit eBank mobilalkalmazásban.

42%-a igénybe vette a Gránit Lock szolgáltatást.

Digitális innovációk áttekintése

CHATBOTOK

PUSH ÜZENETEK 1 2 3

VIRTUÁLIS PÉNZÜGYI ASSZISZTENS

A technológiai fejlődésnek, a szélessávú internet és az okostelefonok terjedésének, valamint a pénzügyi szektor digitális

transzformációjának köszönhetően az ügyfelekkel való digitális kommunikáció

költséghatékonyabb és eredményesebb lett.

Beköszöntött a valós idejű tömeges

testreszabás lehetősége, és napjainkra az egyirányú kommunikációból digitális

párbeszéd lett.

Hogyan jutottunk el a push üzenetekt ő l a virtuális asszisztensekig?

Digitális innovációk áttekintése

Hosszú évekig a bankok sms-ben értesítették ügyfeleiket a banki tranzakciókról, ami a bankok és az ügyfelek számára is költségekkel járt.

Ahogy elkezdtek terjedni a mobilbanki alkalmazások, úgy megjelentek az ú.n. push üzenetek is, amelyek díjmentes alternatívát kínáltak a költséges sms-sel szemben.

A chatbotok új távlatokat nyitottak az ügyfélkommunikációban, az ügyfelek információs igényeinek kielégítésében.

A chatbot egy előre programozott, adott kérdésre adott választ küldő chat alkalmazás. A technológia - pl. a mesterséges intelligenciafejlődésével később megjelentek a fejlettebb és intelligensebb chatbotok, amelyek képesek felismerni a szabad szavas kérdéseket is.

A virtuális asszisztensek olyan számítógépes programok, amelyek képesek megérteni és szimulálni az emberi beszélgetést, javaslatokat tehetnek, előrejelzéseket készíthetnek és beszélgetéseket is kezdeményezhetnek.

A digitális asszisztenseket könnyű összetéveszteni a chatbotokkal, mivel az előbbiek valójában az utóbbiak egy fejlettebb típusa, amely képes bonyolultabb interakciókat is kezelni.

A digitális asszisztenseket meg kell tanítani arra, hogy képesek legyenek viselkedési mintázatokat felismerni, előre jelezni. Ahhoz pedig nagyon sok adatra, adatforrásra van szükségük, hogy a háttérben futó algoritmusok, adatmodellek a felhasználó preferenciáihoz legjobban illeszkedő választ adják.

iSMS (2015)

A Gránit Bank elsőként vezette be a mobilbanki alkalmazásba küldött push értesítést, amit iSMS-nek nevezett el.

A Gránit Bank ügyfelei iSMS üzenetben értesülhetnek ingyenesen:

‣ a napi számlaegyenlegről,

‣ a terhelésekről, jóváírásokról,

‣ a bankkártyás tranzakciókról,

‣ a bank újdonságairól, akcióiról.

A Gránit Bank digitális banki innovációi

Digitális innovációk áttekintése

1 2 3

KIADÁSKÖVETÉS

(Személyes pénzügyi menedzsment)

MIKROMEGTAKARÍTÁSOK 4

PÉNZÜGYI TERVEZŐ

SZEMÉLYRE SZABOTT AJÁNLATOK

elsők között vezette be

2012-ben megjelent az első személyes pénzügyi menedzsment alkalmazás Magyarországon, amely lehetőséget biztosított a felhasználóknak költéseik hatékonyabb nyomon követésére.

A technológia fejlődésével a számlatörténetből hamarosan érték lett, ami a felhasználók számára a pénzügyek jobb megértését, a bankok számára újfajta kedvezményprogramok bevezetését eredményezte.

Digitális innovációk áttekintése

Itthon is látni olyan példaértékű digitális banki innovációt, amely új megközelítésben, a digitális pénzügyi technológiákban rejlő lehetőségek kihasználásával segíti a banki ügyfeleket megtakarítási céljaik elérésében.

Az egyik hazai banknál az ügyfelek a betéti kártyás vásárlásaik értékét felkerekíthetik 10, 100 vagy 1000 forintra. A személyes megtakarítási cél rögzítése után a megoldás teljesen automatizált módon minden kártyás fizetés után félrerakja a kerekítés különbözetét, amit naponta kamatoztat.

A cél megvalósulását a bank kamatprémiummal jutalmazza.

KIADÁSKÖVETÉS

(PFM = Personal Finance Management)

Az innovatív bankok felismerték, a számlatörténet intelligens feldolgozása, a kiadások automatikus kategorizálása, vizualizálása komoly segítséget nyújthat az ügyfeleknek költéseik nyomon követésében, a pénzügyi tudatosság növelésében.

A felhasználók intuitív, grafikus felületen keresztül testre szabhatják a kimutatásokat, hogy jobban megértsék, mely költéseikre célszerű jobban odafigyelni.

Külön értesítéseket is beállíthatnak az egyes kiadási kategóriákhoz, hogy nagyobb kontroll alatt tartsák költéseiket.

Magyarországon is elérhető olyan banki alkalmazás, amelynek segítségével a felhasználók áttekinthetik vagyoni helyzetük hosszú távú alakulását. Megnézhetik azt is, hogyan alakulhat a pénzügyi helyzetük, ha tudatosan, valamint ha nem tudatosan kezelik a pénzüket.

A pénzügyi tervező segítségével azt is felmérhetik, hogy milyen rövid-, közép- és hosszú távú befektetési lehetőségekkel érhetik el pénzügyi céljaikat.

A felhasználók a tervező segítségével kialakíthatják tudatos befektetési és öngondoskodási stratégiájukat.

A felhasználók a vásárlási, kártyahasználati szokásaik alapján pénzvisszatérítési kedvezményprogramban is részesülhetnek.

Az újgenerációs programok lényege, hogy a banki ügyfelek a nekik releváns kereskedőktől a vásárlásaik után automatikusan pénzvisszatérítést kapnak kuponok, kedvezménykódok, hűségkártyák használata nélkül.

Ezek a programok abban különböznek az egyszerű hűségprogramoktól, hogy a kedvezmények személyre szabottak, az ügyfelek vásárlási szokásaihoz igazodnak.

Digitális innovációk áttekintése

A bank lakossági ügyfeleinek 88%-a

havi rendszerességgel használja a Pénzügyeim funkciót kiadásainak és bevételeinek nyomon követésére.

Pénzügyeim (2018)

A Gránit Bank elsőként tett elérhetővé pénzügyi menedzser funkciót mobilbanki alkalmazásban, amelynek segítségével a bank ügyfelei egy pillantás alatt felmérhetik a kiadásaik és bevételeik szerkezetét.

Digitális innovációk áttekintése

Az elmúlt tíz évben a digitális banki innovációk

jellemzően a lakossági ügyfeleket célozták, ám az

elmúlt években már az üzleti oldalon is megjelentek példaértékű kezdeményezések.

A lakosságnak szánt digitális banki megoldások lassan elérhetővé válnak a vállalkozások számára is, illetve megjelennek a vállalkozói igényekre fókuszáló digitális banki megoldások.

Ügyintézés videóbankon keresztül

Mobiltárca, digitális tárca üzleti kártyához

Online

hiteligénylés

Online számlázás és pénzügyek egy helyen

Fizetési megoldások

A lakossági szegmenshez képest még gyerekcipőben jár a videóbankon keresztüli ügyintézés lehetősége a vállalkozói, mikro- és kisvállalati szegmensben, de már láthatók példa értékű megoldások.

Új ügyfelek - egyéni vállalkozók, társas vállalkozások - is nyithatnak már távolról, videóbankon keresztül bankszámlát bankfióki látogatás nélkül.

A meglévő vállalati ügyfelek pedig használhatják a videóbankot adatmódosításra, számlacsomagváltásra, alszámlanyitásra, kártyaelfogadói terminál, vagy netbanki jelszó igénylésére.

A nagy és közepes méretű hazai bankok által kibocsátott üzleti kártyák jellemzően hozzáadhatók érintéses fizetésre alkalmas mobiltárcákhoz, például az Apple Pay-hez, a Google Pay-hez, vagy a bank által kibocsátott tárcához.

A mobiltárcák egy része (pl. Apple Pay, Google Pay) digitális tárcaként is viselkedik, így a vállalkozások a kártyaadatok külön megadása nélkül is fizethetnek a digitális tárcá(ka)t elfogadó webáruházakban.

Az egyéni vállalkozói, mikro- és kisvállalati hitelezés 100%-ig online történő intézésére, különösen új ügyfelek esetén még nincs példa Magyarországon, de ígéretes digitális kezdeményezések már láthatók.

Pár banknál már elérhető olyan hitelkalkulátor, amelynek segítségével felmérhetik előzetesen, mekkora összegű hitel felvételére lehetnek jogosultak.

Ezen a területen dimenzióváltást a Gránit Bank NHP Hajrá online hiteligénylése hozott, ami azóta is példaértékű megoldásnak számít.

NHP Hajrá online igényléssel (2020)

A Gránit Bank a kkv-szektornak szóló innovációjával dimenzióváltást kívánt biztosítani.

Magyarországon elsőként kínálta az NHP Hajrá hitelt azonnali online előszűréssel, adatbevitellel, digitális dokumentumfeltöltéssel és gyors online igényléssel.

Az elmúlt években megjelentek olyan kiemelkedő banki kezdeményezések, amelyek jellemzően az egyéni vállalkozók, a mikro- és kisvállalkozások

számára integrált módon biztosítják az online számlázást és a pénzügyek kezelését, hogy ezzel is segítsék a vállalkozásokat a pénzügyekhez kapcsolódó

adminisztráció csökkentésében.

A vállalkozók egyetlen felületen

kezelhetik az online számlázást, tekinthetik át kiadásaik és bevételeik alakulását, követhetik nyomon a kiállított számlák kifizetését.

Vannak olyan bankok, amelyek a hagyományos, POS-terminál alapú kártyaelfogadáson túl újfajta innovatív fizetési megoldásokat is kínálnak, akár kifejezetten a kisebb méretű vállalkozások igényeire szabva.

A kártyaelfogadáshoz már nincs szükség POS-terminálra sem, hiszen a mobiltelefon is átalakítható elfogadó terminállá, amely megoldás egyre több hazai banknál már elérhető.

A kártyaelfogadás mellett pedig az azonnali fizetési rendszerre épülő új fizetési megoldások (pl. fizetési kérelem) kínálnak versenyképes megoldást a készpénzes tranzakciók kiváltására a vállalkozásoknak.

FairPay by Gránit Bank (2022)

Azonnali átutalásra épülő fizetési kérelem kereskedőknek, egyetemeknek, magánszemélyeknek.

További részletek itt:

A Gránit Bank 2010-es alapításakor „digitálisnak született”, üzleti modelljét a digitális csatornákra alapozta. Évről évre olyan piacvezető innovatív pénzügyi megoldásokkal jelentkezik, amellyel ügyfelei kimagasló UX mellet kényelmesen – akár otthonról, fiókban való sorban állás nélkülintézhetik mindennapi pénzügyeiket.

2012-ben elsőként vezette be a Bank Magyarországon a VideóBankon keresztüli személyes ügyintézést, majd néhány évvel később a videóchates számlanyitás lehetőségét.

Az androidos mobilfizetés pedig - a Mastercarddal közös fejlesztés révén - Európában is először a Gránit Banknál vált elérhetővé, míg a kártyás vásárlások ökológiai lábnyomát bemutató Öko Kalkulátort a világon az első kereskedelmi bankként építette be mobilbanki alkalmazásába a Bank.

Az elmúlt 10 év sok izgalmas technológiai újdonságot hozott a bankszektorba, amelyeket a jelen kiadvány a Gránit Bank digitális innovációival együtt összegez és mutat be az olvasónak.

bankkártya zárolás, feloldás a Gránit eBankban (Gránit Kártya Lock)

ügyfélazonosítás és szerződéskötés videóbankon keresztül

banki hátterű mobiltárca

részletfizetési opció POS-on

online számlanyitás

“Pénzügyeim” kiadáskövetés

(PFM)

Apple Pay

állampapír vétel és eladás videóbankon keresztül

NHP HAJRÁ online igényléssel

mikromegtakarítások

pénzügyi tervező

Apple Pay

Fizetési kérelem és QR-kódos fizetés Gránit FairPay

instant virtuális kártyakibocsátás teljes értékű szelfies számlanyitás

hitelügyintézés személyes digitális ügyfélfiókon keresztül

“szelfis" számla teljes értékű “szelfis" számla online kölcsön

Google Pay

multibankolás chatbot

Google Pay

gépi tanulás mesterséges intelligencia

Öko

Kalkulátor Gránit Family App

digitális jelzáloghitel online előbírálattal

100%-ig online Babaváró kölcsön

Google Pay

Garmin Pay

Xiaomi Pay

virtuális asszisztens

számlaalapú fizetési megoldások újfajta kártyás részletfizetés

személyre szabott kedvezmények

NLP voicebot

DINAMIKUS NÖVEKEDÉS, MÁR 13 ÉVE.

Adózás előtti eredmény 2022-ben:

13,0 mrd FT

Folyamatosan nyereséges működés

9 éve

Mérlegfőösszeg 2022.12.31-én:

Növekedés

kétszámjegyű

Portfólió összetétele

99,98%ban

kiváló minőségű

Működési költség a mérlegfőösszeg arányában

1,02%*

*Bankadó és extraprofit adó nélkül

Az “Év Bankja” versenyen elnyert díjak 2022-ben

2012-2022 között az

Mastercard versenyen

összesen

kapott díjat a

Gránit Bank

További kiemelt díjak, elismerések:

2011 | Most Innovative Bank in Hungary

World Finance pénzügyi lap

2014 | Bank of the Year in Hungary

The European

2016 | Az év pénzintézete

Figyelő TOP 200

2021, 2022 | Superbrands

Superbrands Magyarország

2021, 2022 | Kiemelkedő digitális

hitelintézet védjegy

Digitális Jólét Program

Kiadja: Gránit Bank

Felelős kiadó: FinTech Group Kft.

Felelős szerkesztő: Lemák Gábor

Szakmai lektor: Egri Szilvia

A kiadvány elkészítésében részt vettek:

Hankiss László, Vezérigazgató-helyettes

Csicsáky Andrea, Ügyvezető Igazgató

Papp Emília, Kommunikációs és PR

Főosztályvezető

Kapcsolat:

Papp Emília

Kommunikációs és PR Főosztályvezető

E-mail: papp.emilia@granitbank.hu

Web: granitbank.hu

2023 Gránit Bank. Minden jog fenntartva!

A jelen kiadvány egy egészként kezelendő.

A kiadványban felhasznált illusztrációk az Adobe Systems Software Ltd. licencei alapján kerültek felhasználásra a FinTech Group Kft. és az Adobe Systems Software Ireland Ltd. között létrejött előfizetői szerződés alapján.

A kiadványban szereplő illusztrációk, fotók és logók szerzői jogi védelem alatt állnak. Az illusztrációk, fotók és logók felhasználása tilos. A tartalom teljes vagy részleges felhasználása a Gránit Bank előzetes írásos engedélyéhez kötött.