Suplemento económico de la Unión Industrial Paraguaya

Suplemento económico de la Unión Industrial Paraguaya

¿Apagón energético o salto al desarrollo?

Lunes, 14 de abril de 2025

Paraguay se encuentra ante una encrucijada energética que definirá su futuro económico. Si no se toman decisiones clave antes del 2026, el país podría enfrentar un escenario crítico de escasez energética entre 2030 y 2035.

• Las proyecciones indican que, en ese periodo, la demanda eléctrica superará la oferta disponible.

• En los últimos 40 años no se han realizado inversiones significativas para desarrollar nuevas fuentes de generación.

• La falta de acción podría desencadenar un “apagón energético” que tendría un impacto directo en la economía nacional.

• Se estima que Paraguay perdería alrededor del 60% de su potencial de crecimiento económico.

• Además, se desalentaría la llegada de nuevas inversiones, frenando el desarrollo industrial y tecnológico.

Sin embargo, aún estamos a tiempo. Inversiones estratégicas y oportunas en infraestructura energética —que deben ponerse en marcha como máximo en 2026— no solo evitarían la crisis, sino que podrían posicionar a Paraguay como un hub energético regional.

Paraguay se enfrentaría a una amenaza silenciosa pero inminente: una crisis energética estructural. A partir de 2030–2035, el país ya no contaría con capacidad suficiente para abastecer su creciente demanda de energía, lo que pondrá en riesgo el desarrollo industrial, el crecimiento económico y la estabilidad de sectores productivos clave. Si no se toman decisiones urgentes, nos encaminamos hacia una situación donde la energía será el principal cuello de botella del desarrollo nacional.

Sin embargo, toda crisis representa también una oportunidad estratégica. Este momento crítico permite al Paraguay replantear su política energética de manera proactiva, modernizar su matriz de generación y consolidarse como proveedor confiable de energía, estable y regionalmente integrada. La clave está en actuar con visión, anticipación y decisión, aprovechando las herramientas disponibles para evitar que el futuro nos tome desprevenidos.

El tiempo es el factor determinante. Cada año que pasa sin una acción concreta acorta los márgenes de maniobra. La solución no puede esperar: el déficit en la capacidad de atender la demanda máxima puede llegar tan pronto como 2030, y cualquier proyecto que no se inicie en el corto plazo no estará listo a tiempo.

No hay espacio para la inacción: debemos actuar hoy.

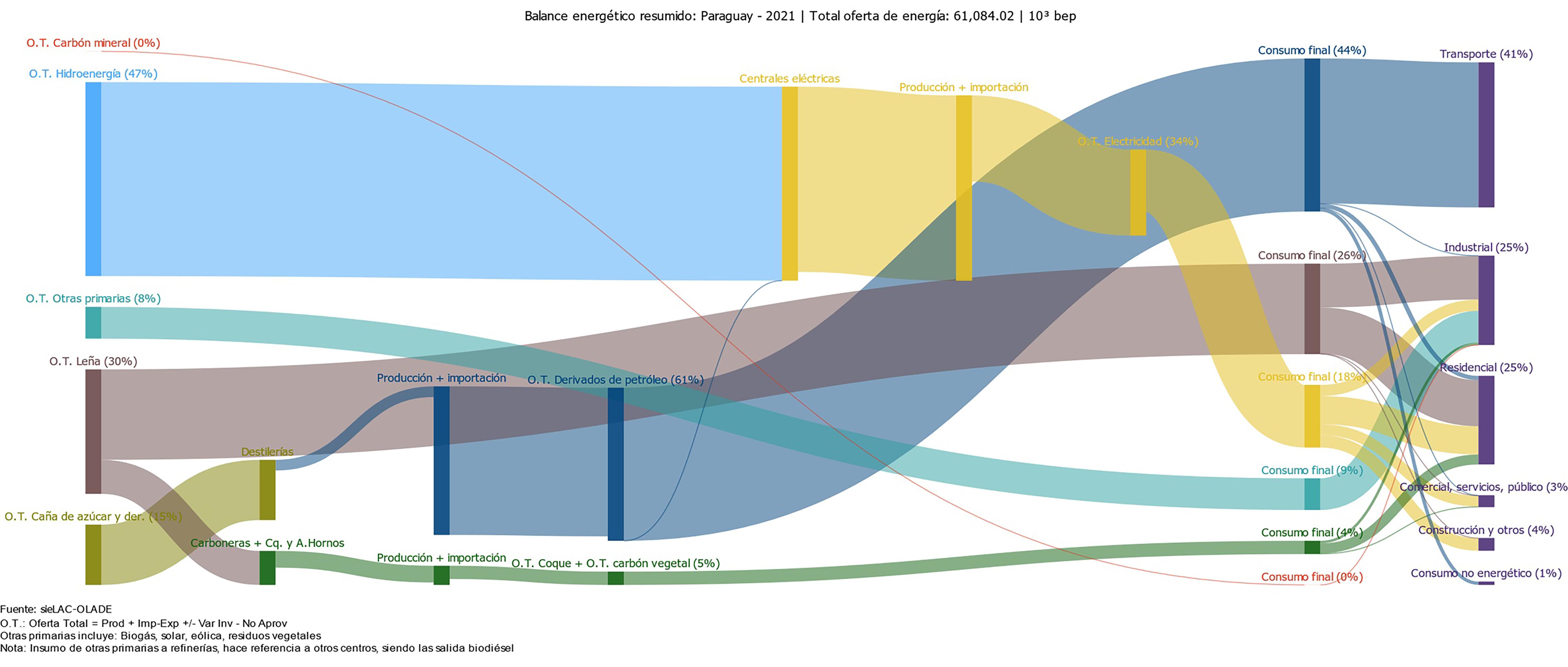

Gráfico 1: Balance energético resumido

Pese a esta riqueza hídrica, el consumo final energético está dominado por derivados del petróleo (transporte) y biomasa (residencial y servicios).

Fuente: Sistema de Información Energética de Latinoamérica y el Caribe de la Organización Latinoamericana de Energía

La matriz energética de Paraguay se compone en gran parte de energía proveniente de las hidroeléctricas. Pese a que gran parte del consumo final depende de los derivados del petróleo y la biomasa, la electricidad generada por la hidroenergía es clave para el correcto funcionamiento de la economía. La electricidad es esencial tanto dentro de los hogares como las empresas.Permite la utilización de electrodomésticos, equipos y maquinas. Así mismo, existe hoy en día una tendencia hacia la electrificación vehicular, lo que vuelve a la electricidad necesaria incluso para el transporte de los individuos.

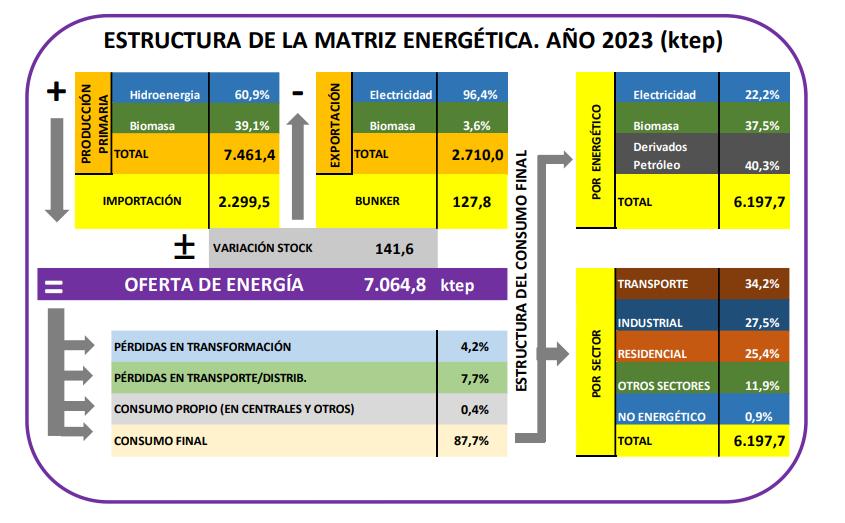

Gráfico 2: Matriz energética de Paraguay

Fuente: Viceministerio de Minas y Energía

Paraguay entre el apagón y el desarrollo | 3

Debido a la importancia de la energía eléctrica para el correcto funcionamiento de las actividades dentro del país, la Administración Nacional de Electricidad (ANDE) realizó la previsión de la demanda eléctrica para el periodo 2019-2030.

Para un escenario medio de moderado crecimiento industrial del 5,3% anual (PIB medio), se estimó un crecimiento promedio anual de 6,6% para la demanda de potencia máxima y de 6,8% para la demanda de electricidad.

Sin embargo, la demanda de potencia máxima ha superado la proyección de la ANDE desde el 2022. Para ese año, la demanda de potencia máxima aumentó 13,6%, 7% más de lo estimado. Esta alcanzó 4270 MW, superando los 4195 MW proyectados.

Por su parte, la demanda de energía eléctrica (consumo bruto = consumo final + pérdidas) también ha superado la proyección de la ANDE en 2024. Para ese año, el consumo aumentó 18% aproximadamente, 4,8% más de lo proyectado. Alcanzó 26.143 GWh, por encima de los 24.725 GWh estimados. El factor de carga en torno al 56% y las perdidas eléctricas totales en torno al 29%, aceleran el déficit de potencia. Solo en el año 2024, la demanda de potencia máxima de energía eléctrica superó en más de 50 MW la proyección realizada por la ANDE, lo cual resulta ciertamente preocupante. Aún más preocupante es que el ritmo de crecimiento del consumo eléctrico no solo supera el doble de lo estimado —con tasas históricas del 7 al 8% anual—, sino que las tasas reales recientes, que se sitúan entre el 10% y el 12%, también superan ampliamente las tendencias históricas.

Gráfico 3: Comparación de la demanda de potencia máxima proyectada vs efectiva

Gráfico 4: Comparación de la demanda de electricidad proyectada vs efectiva

Fuente: Centro de Estudios Económicos de la Unión Industrial Paraguaya con base en datos de Viceministerio e Minas y Energía y ANDE.

Gráfico 5: Ratio entre la energía eléctrica disponible y el consumo de energía eléctrica, 1991 - 2023

Fuente: Centro de Estudios Económicos de la Unión Industrial Paraguaya con base del Programa para las Naciones Unidas y el Desarrollo (PNUD) y el Viceministerio de Minas y Energía.

El ratio entre energía eléctrica disponible y consumo de energía eléctrica ilustra la capacidad que tiene la oferta para satisfacer la demanda. PNUD (2020)1 ya alertaba acerca del empobrecimiento de esta relación que pasó de 12,8 en 1991 a 3,7 en 2017. Al respecto, mencionaba también que en 10 a 15 años (2027/2032) se alcanzaría un momento critico en donde el ratio seria igual a 1, lo que significaría que toda la energía eléctrica disponible sería consumida.

Si extendemos el calculo, vemos que en 2023 el ratio tuvo un valor de 2,2. Esto se traduce en que la oferta era capaz de satisfacer solo 2,3 veces la demanda. Resulta especialmente preocupante ver que no han pasado ni 10 años de la estimación del PNUD y el ratio ya se acerca poderosamente al 1.

Para el periodo 1991-2001, el ratio disminuyó un 3,9% anualmente. Durante el periodo 2002-2012, este decreció 3,3% de forma anual. Pero en el último período (2003-2023), la reducción anual fue de 4,5%. Esto refuerza la idea de que el consumo de energía eléctrica viene creciendo de forma acelerada y continua y que la producción de electricidad no acompaña esa tendencia.

1. PNUD (2020). Informe Nacional sobre Desarrollo Humano, Paraguay 2020

entre el apagón y el desarrollo

Tabla 1: Tasas de crecimiento promedio del PIB y la población por período

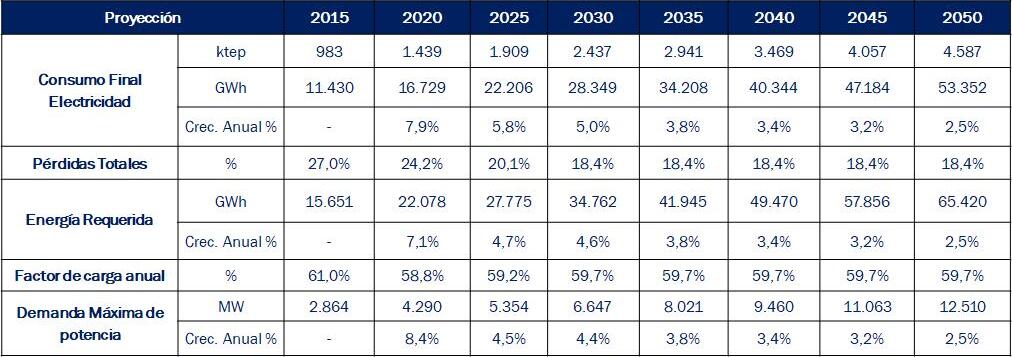

Tabla 2: Evolución del consumo final, pérdidas totales, energía requerida, factor de carga anual y demanda máxima de potencia, 2015 - 2050

Muy por el contrario a esta estimación, el consumo seguirá creciendo debido al propio crecimiento de la economía. Por su parte, las pérdidas tampoco disminuirán, debido a que tal y como menciona el Banco Interamericano de Desarrollo (2020), este sigue siendo un desafío del sector que precisa de inversiones para modernizar el sistema eléctrico y medidas de eficiencia energética que permita la formalización de clientes informales.

Gráfico 6: Prospectiva de

Gráfico 7: Prospectiva propia de demanda de potencia máxima

La ANDE estimó la demanda de potencia máxima hasta 2030 y el Viceministerio de Minas y Energías (VMME) hasta 2050. Considerando que la potencia máxima es de 8.800 MW y tomando las estimaciones de ambas instituciones, podría decirse que la demanda superaría a la oferta en el segundo quinquenio de la década 2030 – 2040.

Sin embargo, el gráfico 3 demuestra que la demanda de potencia máxima proyectada por la ANDE para el escenario medio ha sido considerablemente inferior a la demanda de potencia máxima efectiva. Esto último lleva a repensar las estimaciones. El CEE de la UIP calculó 3 escenarios posibles de demanda de potencia máxima:

Escenario alto: la demanda de potencia máxima crece a una tasa anual de 10,3% (calculada en base al crecimiento de los últimos 2 años), en 2030 esta superaría a la oferta.

Escenario medio: la demanda de potencia máxima crece a una tasa anual de 7,4% (calculada en base al crecimiento de los últimos 5 años), en 2032 esta superaría la oferta.

Escenario conservador: la demanda de potencia máxima crece a una tasa anual de 6,6% (se toma la tasa de crecimiento del escenario medio proyectada por la ANDE), en 2033 superaría a la oferta. Esto deja ver que, dentro de los primeros años de la década de 2030, la demanda de potencia podría superar la oferta máxima instalada.

Gráfico 8: Prospectiva de demanda energía eléctrica ANDE y VMME

Gráfico 9: Prospectiva propia de demanda de energía eléctrica

Asi mismo, la ANDE estimó la demanda de energía eléctrica hasta 2030 y el VMME hasta 2050. Considerando que la oferta máxima eléctrica es de 48.450 GWh y tomando las estimaciones de ambas instituciones, podría decirse que la demanda superaría a la oferta entre 2035 y 2040.

Sin embargo, la demanda de energía eléctrica presenta la misma situación que la potencia. El gráfico 4 muestra que la demanda eléctrica proyectada por la ANDE para el escenario medio ha sido considerablemente inferior a la demanda de energía eléctrica efectiva.

El CEE de la UIP calculó 3 escenarios posibles de demanda de energía eléctrica:

Escenario alto: la demanda de energía eléctrica crece a una tasa anual de 14,6% (calculada en base al crecimiento de los últimos 2 años), en 2029 esta superaría la oferta.

Escenario medio: la demanda de energía eléctrica crece a una tasa anual de 8,7% (calculada en base al crecimiento de los últimos 5 años), en 2032 se superaría la oferta.

Escenario bajo: la demanda de energía eléctrica crece a una tasa anual de 6,8% (se toma la tasa de crecimiento del escenario medio proyectada por la ANDE), en 2034 superaría la oferta.

Esto quiere decir que, dentro de los primeros años de la década de 2030, la demanda de energía eléctrica superaría ampliamente la oferta máxima posible.

Ambos gráficos muestran que Paraguay enfrenta una doble amenaza: no solo la potencia instalada para los picos de consumo será insuficiente, sino que también la energía total requerida superará nuestras capacidades. Esto confirma la urgencia de soluciones estructurales como la termoeléctrica a gas, que puede proveer energía firme y escalable en el corto plazo.

Paraguay entre el apagón y el desarrollo | 7

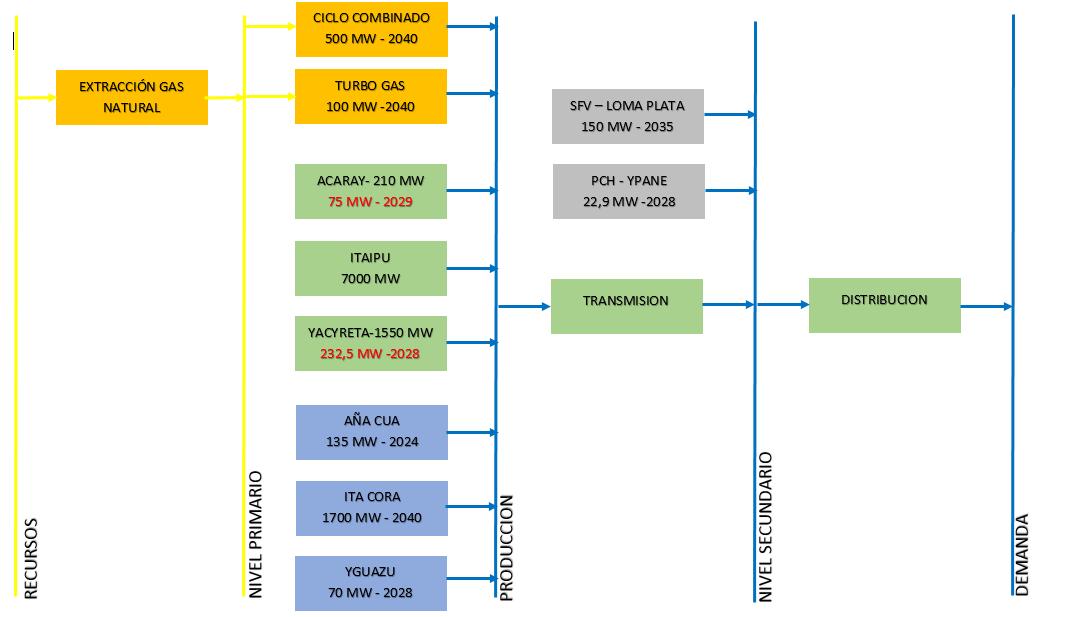

Ilustración 1: Prospectiva de la oferta de energía eléctrica de Paraguay a 2050

El VMME estimó la oferta de energía eléctrica de Paraguay hasta 2050. Sin embargo, existen ciertas cuestiones resaltantes:

▪ Estiman la puesta en funcionamiento de Aña Cua en 2024, pero hasta el dia de hoy no ha sucedido.

▪ Se prevé la incorporación de generación a gas natural recién para 2040, pero Paraguay necesita anticipar esas inversiones para no caer en déficit energético. La ventana de reacción se cierra en 2026-2027.

▪ Se toma como disponible de potencia en las centrales la totalidad de las potencias instaladas. Se debería descontar por lo menos dos unidades generadoras de la binacionales, una por mantenimiento y otra por reserva, a los efectos de planificación.

▪ En lo relativo a las PCH se debería considerar por lo menos las 22 que están señaladas como viables en el Atlas del Potencial Hidroenergético de la Itaipú Binacional con una potencia instalada total de unos 400MW.

▪ Aunque vemos una planificación de proyectos que suman nuevas capacidades, la velocidad de la demanda supera la velocidad de estas inversiones. Si seguimos este ritmo, la oferta no alcanzará la demanda en el primer quinquenio de 2030.

▪ Los proyectos binacionales con Argentina (Ita Cora y Corpus), ciertamente podrían aportar capacidad hidroeléctrica a futuro, pero no resuelven el cuello de botella energético que enfrentaremos en el corto plazo. Son proyectos duran más de 10 años y poco factibles por las resistencia de la población. Similar comentario se merecen las consideraciones sobre la puesta en servicio de la ampliación de Yacyretá con tres unidades adicionales y la maquinización de la presa del Yguazú.

Fuente: Viceministerio de Minas y Energia

Es importante entender que el hecho de que la demanda eléctrica supere a la oferta no llevará a un apagón generalizado -pero los apagones sí serán frecuentes- donde no se podrá hacer uso de la energía eléctrica, sino más bien a un estancamiento de la producción de electricidad.

Esta restricción de la oferta energética podría llevar a la propia economía paraguaya a un estancamiento. Por un lado, será difícil que nuevas industrias se instalen en el país debido a que no podrán acceder a energía eléctrica que asegure el correcto desarrollo de sus actividades. Por otro lado, las industrias ya instaladas no podrán aumentar su capacidad productiva por la misma razón. Estas cuestiones impactarán negativamente en la inversión y la producción, tanto nacional como extranjera.

A la par, el estancamiento de la inversión y la producción traerán consigo una desaceleración del empleo. Si no pueden instalarse nuevas industrias o las existentes no pueden crecer más, será imposible que más individuos se inserten al mercado laboral. Esto generará desempleo, lo que impactará directa y negativamente en el bienestar de la población.

De lo anterior se puede deducir que, si bien la escasez de energía eléctrica no causará un apagón per se, si generará un circulo vicioso que estará caracterizado por falta de inversión, estancamiento de la producción y desempleo e impedirá el crecimiento de la economía.

Por su parte, con una demanda de potencia máxima superior a la oferta, si se producirían apagones y sobrecargas. Los picos de demanda de potencia se darían en días y horas donde converge la necesidad de electricidad de hogares y empresas. Estos, al encender equipos, electrodomésticos y máquinas al mismo tiempo, sobrecargarían el sistema y se generaría un corte de la energía.

Los cortes, conocidos como “alivio de carga” podrán ser de forma aleatoria y de forma imprevista para el consumidor. Obliga a disponer de generadores térmicos y de acción inmediata. Con los sistemas computarizados de producción hasta esos pequeños momentos de “microcortes” pueden afectar la producción.

técnicamente el uso de energía eléctrica no podrá aumentar. Por lo tanto, estimando en qué porcentaje el crecimiento del PIB del país depende del uso de energía eléctrica, aproximadamente se ubica entre el 70-80%. En este sentido, es la energía más productiva que usa el país, a diferencia de otras fuentes.

La tasa de crecimiento potencial del PIB (lo que puede crecer la economía usando todas sus capacidades) se estima entre el 4,5-5% anual. Si el uso de esta no puede crecer más, el crecimiento potencial del PIB se reduciría hasta solo 1,8% (sería lo máximo que el PIB podría crecer). Para el año 2054, el PIB sería 74% menos que el potencial estimado actualmente.

Gráfico 10: Trayectorias del PIB con diferentes tasas de crecimiento potencial (4,5% vs 1,8%).

25 0 0 00

c o n s t a n t e s

M i l l o n e s d e U S D

20 0 0 00

15 0 0 00

10 0 0 00

50 .00 0

-

B 1: co n aume nto de e ne rgía e lé ct rica (4 , 5 % )

B 2: sin aume nto de e ne rgía e lé ct rica (1 , 8 % )

Fuente: Centro de Estudios Económicos de la Unión Industrial Paraguaya

| Paraguay entre el apagón y el desarrollo

Según nuestra proyección media, el déficit de generación de energía y consumo en el año 2034 sería de 3.836 GWh. Sin embargo, para el año 2040 se esperaría un consumo excedente de 42.946 GWh. Según la proyección alta, que es factible, el déficit en el año 2030 sería de 2.847 GWh.

En la práctica no toda la capacidad está disponible al mismo tiempo. Esto se debe a que algunas turbinas o unidades de las hidroeléctricas deben parar por mantenimiento o por otras razones técnicas. Por eso, si se considera esta variable, el déficit de energía podría ocurrir antes de lo previsto.

Se deben considerar diversas fuentes de generación adicional para cubrir esta diferencia. A continuación se presentan diferentes alternativas, considerando los costos de construcción y plazos referenciales.

Tabla 4: Ventajas y limitaciones de las alternativas de generación de energía eléctica.

H i d roeléctrica ( nueva

h i d roeléctrica)

P e queñas Centrales

H i d roeléctricas

S o lar

E ó l ica

*B i o masa

Te r moeléctrica a g as

N u c lear

Limpia, Estable

Limpia, Estable, necesarias

R enov able

R enov able

Complemento local

Escalable, conf iable, rápida

Estable, alta capacidad, energía Limpia

Tiempo requerido mayor a 10 años, depende de Argentina

I nsuf icientes

I ntermitente, proyectos insuf icientes, v ida util 30 años

Alta solo en el Dpto de Boquerón

No escalable

R equiere decisión política opor tuna

Altos costos iniciales, largo tiempo de implementación v ida útil SMR ( 80años)

Fuente: Centro de Estudios Económicos de la Unión Industrial Paraguaya.

Paraguay debe incursionar en todas las opciones de generación de energía, especialmente en aquellas factibles; pero se debe considerar que el plazo perentorio y los costos iniciales son impedimentos para llegar a tiempo; especialmente por la procrastinación que nos ha caracterizado hasta la fecha. Entre las alternativas presentadas, la solar, la eólica y la hidroeléctrica podrían ser opciones factibles por ser limpias, renovables, no muy costosas y sin largos plazos (a excepción de la hidroeléctrica).

Sin embargo, la opción más factible a corto plazo es la termoeléctrica a gas, considerando los avances en las negociaciones del gasoducto energético bioceánico.

Tabla 5: Descripción de las alternativas de generación de energía eléctrica SOLAR

TÉRMICA A GAS

Costo USD/MW = 1,5M

Potencia requerida = 6.849 MW

EÓLICA3

Costo USD/MW = 1,5M

Potencia requerida = 16.634 MW

Inversión total = 24.951M

Tiempo de construcción = 2 años

Infraestructura adicional = baterías + transmisión.

2. Plan Maestro de Generación de la ANDE 2021-2040. Corresponde a Pequeñas Centrales Hidroeléctricas. ITAIPÚ no tiene competencia con bajos costos porque la deuda está totalmente amortizada. En general las Hidroeléctricas tienen altos costos de inversión inicial, pero en el largo plazo se caracterizan por bajos costos de operación.

3. La energía eólica aun debe estudiarse con mayor profundidad Las centrales térmicas están situadas en cercanía al punto de consumo, Desde el gasoducto bioceánico debe extenderse otro hasta los puntos de consumo, entiéndase Chaco Central, Concepción o Área Metropolitana

la mayor generación de potencia (3.200 MW). Entre todas las opciones suman una potencia de 9.000 MW (BID, 2020). Por otro lado, el costo por MW es relativamente alto y el tiempo de construcción hasta el funcionamiento puede ser excesivo para las urgencias de Paraguay. Dado que la crisis energética se acerca a 2031-2033, Corpus no llega a tiempo para resolver la urgencia actual de Paraguay. Es un proyecto de larguísimo plazo (mínimo 10 años desde que se tome la decisión de inversión). Además hay resistencia social en las provincias argentinas (indemnizaciones por inundaciones de tierras

productivas, relocalización de la población, impactos ambientales, acuerdos binacionales y otros factores sociales y políticos hacen poco factible su construcción en la actualidad).

La energía solar fotovoltaica también se presenta como una opción viable, a través de los paneles solares, debido a que en las zonas de mejores condiciones la radiación es de 1.770 kWh/m2. Ya se realizaron diversas inversiones en esta fuente, y el Estado se encuentra llevando adelante proyectos vinculados. El costo de construcción por MW no es elevado y los plazos de realización no son extensos, sin embargo, la potencia requerida, debido a su bajo factor de planta, es alta, lo que eleva de sobremanera los costos para generar una generación anual de 51.000 GWh. A esto se le sumarían los costos de baterías, que siguen siendo elevados, y de transmisión, que es lo que probablemente lleve más tiempo. Por otro lado la fotovoltaica funciona solamente de día y se necesita instalar 4 veces más potencia para igualar la energía anual de una termoeléctrica (Gas Natural).

La otra opción es la energía nuclear; sin embargo, una planta nuclear (aún la modular) toma entre 8 a 12 años desde el inicio del proyecto hasta la operación comercial; Paraguay necesita soluciones antes de 2030, para no caer en déficit energético. Por otro lado, aunque la cantidad de residuos no es enorme, Paraguay no tiene infraestructura para almacenamiento y gestión de desechos nucleares. El costo de gestión del combustible gastado es altísimo y requiere acuerdos internacionales, normalmente con el país proveedor del reactor y las inversiones iniciales son muy elevadas. Los SMR (SMR significa Small Modular Reactor, en español: Reactor Modular Pequeño), por ejemplo, prometen ser más económicos por unidad, pero la tecnología aún se está consolidando y Paraguay no tiene margen de error (no podemos permitirnos ni un 1 año o 6 meses de crisis energética).

La factibilidad de la instalación de energía eólica en Paraguay está aún relativamente poco estudiada, siendo considerada por el momento solo factible en algunas zonas del Departamento de Boquerón del Chaco Paraguayo. El costo por MW no es muy elevado, pero la potencia requerida para generar el exceso de consumo es alta, lo que genera un costo total alto. Con la tecnología actual, la generación eólica no es rentable y los puntos posibles de generación son distantes de los lugares de consumo.

La térmica a gas (Termoeléctrica a Gas de ciclo combinado4), se erige como una opción factible en términos de costos y tiempo. El costo por MW no es elevado, pero, por encima de esto, la potencia necesaria para generar energía es baja, lo que reduce los costos totales, siendo la opción más barata en lo que respecta a la inversión inicial. El plazo de construcción es de entre 3 a 5 años. El gas natural deberá ser importado desde Argentina. Con el descubrimiento del yacimiento de Vaca Muerta en la Argentina y los planes de un Corredor Energético Bioceánico, que conecta la oferta de gas argentina con la demanda del Brasil (pasando por Paraguay), los costos de transporte del gasoducto se reducirían. Teniendo esto en cuenta, Paraguay podría aprovechar este transito para instalar Termoeléctricas, por ejemplo en Carmelo Peralta, próximo al Río Paraguay. Estudios técnicos demuestran la rentabilidad del corredor bioceánico energético; es necesario conectar esto con el emprendimiento de la instalación de termoeléctricas a gas. Por otro lado, no será necesario indemnizar a la población, porque se puede aprovechar la franja de dominio de la ruta bioceánica. En el mismo sentido, se debe construir lo más cercano al punto de consumo. Al ser almacenable el gas, los gasoductos se dimensionan por la necesidad de energía y la potencia media, las líneas transmisión se deben diseñar para la potencia máxima.

Los plazos de implantación de las centrales deben considerar las curvas de aprendizaje. El Paraguay hace 40 años no tiene experiencia en generación. Todas la opciones debe ser impulsadas, ya que cada una tiene tiempos de maduración diferentes, pero debe priorizarse la opción factible en el más corto plazo. No anticiparse a la crisis será lamentable.

4. El ciclo combinado es una tecnología que genera electricidad combinando dos ciclos termodinámicos, uno de gas y otro de vapor. Se utiliza en grandes centrales productoras de electricidad

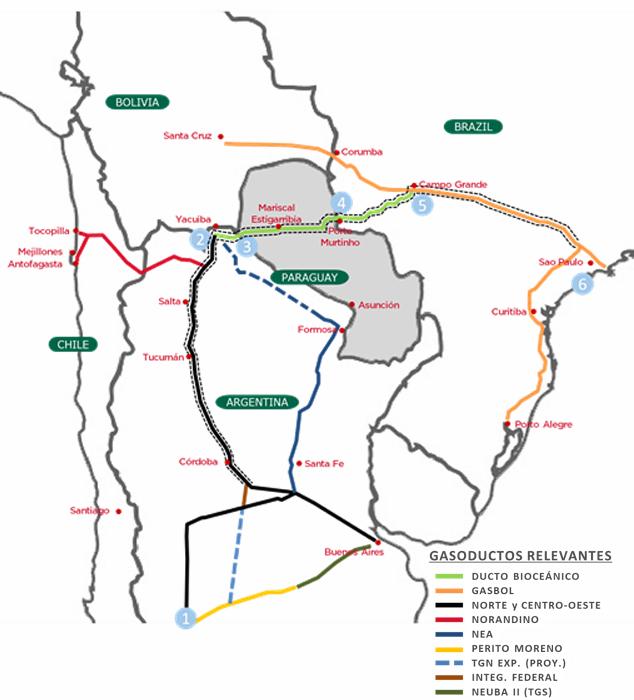

El proyecto del Corredor Energético Bioceánico propone la construcción de un gasoducto que atraviese Paraguay para transportar el gas natural de Vaca Muerta (Argentina) hasta São Paulo (Brasil), uno de los mayores centros de consumo de la región.

Este corredor aprovecharía terrenos llanos junto a la carretera bioceánica, con derecho de paso ya asignado, facilitando la construcción de unos 1.050 km de ducto (530 km dentro de Paraguay). El proyecto permitiría llevar gas a precios significativamente más competitivos que los actuales, reduciendo costos logísticos gracias a una ruta más directa que la alternativa por Bolivia.

Paraguay no solo sería país de tránsito, sino que también tendría acceso al gas a precios competitivos (entre USD 6,2 y 7,2 por MMBtu), abriendo oportunidades para desarrollar capacidades industriales y energéticas internas.

Ilustración 2: Corredor Energético Bioceánico

Si se implementase la opción más factible en el corto plazo, la termoeléctrica a gas de ciclo combinado, Paraguay podría aprovechar y beneficiarse de grandes ventajas:

Negocio del transporte hacia Brasil:

▪ La ruta bioceánica permitiría a Paraguay captar ingresos significativos por el tránsito de gas hacia Brasil.

▪ Estimaciones del proyecto indican que Paraguay podría generar hasta USD 430 millones anuales por el transporte del gas.

▪ Además, convertiría a Paraguay en un hub energético regional, aportando previsibilidad y soberanía energética para el MERCOSUR.

Desarrollo de industrias conexas y termoeléctrica:

▪ Paraguay podrá utilizar parte del gas importado para diversificar su matriz energética mediante la instalación de una termoeléctrica de 1.000 MW (escalable a 2.000 MW en el mediano plazo), mejorando su seguridad energética ante variaciones hidrológicas (otro negocio es la venta del excedente energético temporal a países vecinos a precios de mercado).

▪ Se abre la puerta para industrias de alto consumo energético como la producción de fertilizantes (como NPK; nitrógeno, fósforo o potasio), reducción de minerales y otras industrias petroquímicas, reduciendo la dependencia de importaciones y generando empleo local.

Fuente: Centro de Estudios Económicos de la Unión Industrial Paraguaya

• La producción eléctrica no acompaña el ritmo acelerado de la demanda, impulsado por la electrificación, el consumo industrial y nuevos sectores como la criptominería.

• Paraguay enfrentaría un déficit energético crítico en el primer quinquenio de la década de 2030 (con algunos ajustes podría llegarse al 2034, pero la crisis también podría desencadenarse desde 2029), tanto en potencia instalada como en generación anual, lo que limitará el crecimiento económico. La procrastinación puede resultar muy costosa.

• La falta de energía no provocaría un apagón generalizado (pero tendríamos apagones frecuentes), pero sí un estancamiento económico, al limitar nuevas inversiones, la expansión productiva y el empleo (con una pérdida elevada del crecimiento de su PIB potencial; podría crecer solo a una tasa máxima de 1,8% anual).

• Se deberían utilizar todas las fuentes factibles, incluyendo la exploración de una central hidroeléctrica de bombeo. Sin embargo, por cuestiones de tiempo, la alternativa más factible es la instalación de una termoeléctrica a gas natural, impulsada por la construcción del corredor energético bioceánico.

• La construcción de termoeléctricas puede convertir a Paraguay en un actor energético regional, con excedentes exportables, atracción de industrias y potencial para una planta de aluminio e industrias electrointensivas.

• No hay tiempo: el déficit en potencia puede llegar tan pronto como 2029, y la ventana de reacción es muy limitada. La prioridad debe ser elegir una solución ejecutable ya, no ideal y poco realista.

• La termoeléctrica a gas natural entrega entre 3 y 5 veces más energía anual que una planta solar de igual potencia instalada, y —lo más importante— entrega energía constante, en cualquier momento del día o de la noche. Esto es clave para la seguridad energética del país y para abastecer a industrias electrointensivas que pretenden instalarse en el país.

• Aunque Paraguay cuenta con una excelente irradiación solar y es necesario avanzar en proyectos de energía fotovoltaica como parte de una estrategia de diversificación, hay que tener en cuenta que la energía solar sigue siendo intermitente y limitada: incluso la planta solar más grande de América Latina (Quillagua, en Chile) genera apenas el 65% de la energía anual que producirá Aña Cuá en Paraguay. Por lo tanto, la solar debe ser complementaria, no la solución única.

• Además, si Paraguay aprovecha el gas del yacimiento de Vaca Muerta, no solo asegura competitividad en precio, sino también seguridad de suministro. La solar puede ser excelente complemento, pero no sustituye la energía firme que necesita un país que quiere industrializarse y evitar apagones.

• Buscar la gestión por el lado de la demanda como la implementación de la tarifa monomica y la lucha contra el robo de energía no tendrán un efecto inmediato sino será a largo plazo.

• Sin embargo, se deben impulsar en la brevedad las centrales solares, las pequeñas centrales hidroeléctricas y las térmicas como se mencionan, sin dejar de lado las demás en forma paralela.

• Las centrales térmicas son muy buenas para atener los picos de la demanda y las hídricas son necesarias para las fluctuaciones de la generación de las centrales solares por las condiciones del clima y paso de las nubes.

• La decisión de llegar al primer quinquenio de la próxima década con crisis energética o ser un hub energético de la región depende de las decisiones políticas actuales. Por lo tanto, de este análisis se desprende, como principal recomendación, el establecimiento urgente de una mesa de trabajo multisectorial, que aborde, con celeridad, seriedad y visión estratégica, los desafíos energéticos que enfrenta el Paraguay.