Suplemento económico de la Unión Industrial Paraguaya

Viernes, 14 de marzo de 2025

Suplemento económico de la Unión Industrial Paraguaya

Viernes, 14 de marzo de 2025

El sector metalúrgico paraguayo se encuentra en una posición estratégica para impulsar el desarrollo industrial del país, especialmente en la producción de embarcaciones para el comercio fluvial. La hidrovía Paraguay-Paraná es el principal canal de comercio para Paraguay, permitiendo la movilización de más del 90% de las exportaciones y el 85% de las importaciones. Sin embargo, la industria naval local enfrenta dos grandes desafíos que limitan su crecimiento y competitividad. Por un lado, la falta de financiamiento accesible y de largo plazo. Por otro, el bajo nivel de las aguas que se presenta de forma cíclica y complica la navegabilidad de las barcazas.

Este documento, elaborado en conjunto con la Cámara Paraguaya de la Industria Naval (CINAVAL), analiza la situación actual del comercio fluvial, la demanda proyectada de embarcaciones y la capacidad de producción del sector metalúrgico paraguayo. Se presentan estimaciones sobre el impacto económico de fortalecer la industria naval y se destacan ejemplos de políticas exitosas en la región.

Finalmente, se proponen estrategias para la implementación de un esquema de financiamiento que permita dinamizar el sector y posicionar a Paraguay como un líder regional en la producción de embarcaciones.

El comercio exterior es un pilar fundamental de nuestra economía. Paraguay ha experimentado un crecimiento constante en su comercio internacional durante las últimas décadas. Sin embargo, este dinamismo depende en gran medida de la navegabilidad de la Hidrovía Paraguay-Paraná, por donde transitan más del 90% de nuestras exportaciones y el 85% de nuestras importaciones.

Paraguay también se destaca como el país más abierto comercialmente en la región. Nuestro grado de apertura supera incluso al promedio latinoamericano, un indicador del peso que tienen el comercio y la logística fluvial en nuestra economía. Sin embargo, esta apertura nos obliga a ser más competitivos en sectores clave como el naval.

Gráfico 1: Evolución del flujo comercial, 1994 - 2024

Gráfico 2: Grado de apertura comercial de países seleccionados de América Latina y el Caribe, 2023

Fuente: Centro de Estudios Económicos de la Unión Industrial Paraguaya con base en datos del Banco Central del Paraguay

Construcción de Barcazas en Paraguay: Un Desafío Estratégico para el Desarrollo Económico

Para sostener y ampliar este dinamismo comercial, es imprescindible fortalecer sectores clave como la industria naval. El comercio exterior de Paraguay no solo requiere volúmenes crecientes de transporte fluvial, sino que depende de la capacidad del país para garantizar un sistema logístico eficiente, competitivo y sostenible. De acuerdo a estimaciones realizadas, al año 2041 la carga fluvial transportada, solo por el río Paraguay (tramo Río Apa – Asunción), alcanzará las 21.720.306 toneladas, considerando las inversiones de las industria cementera y procesadora de planta de celulosa ubicadas estratégicamente en zonas aledañas a ese tramo. Sin embargo, si se consideran todos los tramos, la carga fluvial para el año 2041 podría llegar a aproximadamente 41.370.000 toneladas.

Gráfico 3: Evolución estimada de la carga fluvial transportada por el río Paraguay, 2022 - 2041

Fuente: Centro de Estudios Económicos de la Unión Industrial Paraguaya con base en Sánchez, A., Garicoche, J., y Benítez, B. (2022). Modelo de estimación de cargas fluviales.

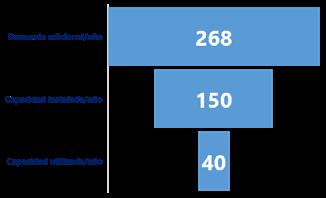

Actualmente, el sector posee una capacidad ociosa mayor al 50%. Esto se traduce en que puede producir aproximadamente 40 barcazas al año.

La gran problemática que enfrenta la industria naval paraguaya es la falta de financiamiento accesible para poder explotar toda su capacidad instalada, la cual alcanzaría 150 barcazas al año aproximadamente.

Sin embargo, considerando todos los tramos fluviales, la carga fluvial transportada podría llegar 41.370.000 toneladas en el año 2041, lo que requeriría un adicional de 2.425 barcazas al stock actual de 2.500. Además, se considera el porcentaje que se debe reemplazar actualmente, y la vida útil de cada barcaza. Esto quiere decir que, en promedio, la demanda sería de 268 barcazas al año.

Suponiendo esta demanda extra de 268 barcazas por año, la capacidad utilizada del sector en la actualidad apenas podría cubrir el 15% de toda la demanda generada. Sin embargo,

la capacidad instalada del sector permitiría satisfacer gran parte de la demanda, llegando a 150 o superando incluso las 170 barcazas necesarias en el corto plazo. De todas maneras, para cubrir la demanda potencial de barcazas es necesario ampliar la capacidad instalada con inversiones productivas.

Gráfico 4: Demanda adicional potencial, capacidad instalada y utilizada del sector constructor de barcazas

Fuente: Centro de Estudios Económicos de la Unión Industrial Paraguaya con base en datos proveidos por el sector.

Recientemente, Brasil ha aprobado un fondo de R$ 10,5 billones (más de USD 1,7 mil millones) con 4 años de gracia para la construcción y modernización de embarcaciones a través del Fondo de la Marina Mercante. Este está destinado a astilleros y empresas brasileras de navegación. La decisión de proveer una línea de crédito en estas condiciones es porque en otras regiones se pueden construir barcazas con costos menores que en Brasil.

1: Políticas de fomento industrial naval en el Brasil.

Adqui si ci ón o producci ón de buque s de apoyo marí ti mo

Be ne fi ci ari o: e mpre sa brasi l e ra de nave gaci ón y asti l l e ro naci onal

Parti ci paci ón Máxi ma Tasa de i nte ré s anual

Conte ni do Naci onal Ite ms naci onal e s Ite ms i mportados Ite ms naci onal e s Ite ms i mportados Pe ri odo de G raci a Pl azo de Amorti zaci ón

Mayor o i gual a 60% Hasta 90% Hasta 70% 2 a 4,5 3 a 6 Hasta 4 años Hasta 20 años Me nor que 60% Hasta 90% Hasta 60% 2 a 4,5 4 a 7

Obs : Para el fi nanci amie nto otorgado a astil le ros para l a producción de e mbarcaci one s, el pago se e fe ctuará e n una sol a cuota al qui nto día hábil si guie nte al cie rre del tipo de cambi o para e l pago del pre cio de l a e mbarcaci ón o e n l a fe cha de vencimie nto e stable cida e n el Contrato de Fi nanci amie nto de l a Producci ón, l o que ocurra pri me ro 1

Fuente: Centro de Estudios Económicos de la Unión Industrial Paraguaya con base en datos del Fondo de la Mercante – Brasil.

Suponiendo que se provea al sector del financiamiento necesario, este podría explotar su capacidad al 100% y producir aproximadamente 200 barcazas para atender la demanda del mercado, con un costo total de USD 232.946.310 por 200 barcazas (USD 1.164.732 por barcaza). El sector metalúrgico, estrechamente ligado a la producción naviera, experimentaría un impacto considerable en su valor agregado. Esto generaría efectos no solo en las ganancias de las empresas metalúrgicas, sino también en el empleo, los salarios, los aportes sociales e impuestos. El Valor Bruto de la Producción del Sector Metalúrgico aumentaría en un año 13,2% y el Valor Agregado Bruto (PIB) del sector aumentaría en el mismo periodo 16,6%.

Gráfico 5: Crecimiento del Valor Agregado Bruto del sector metalúrgico.

Sector Metalúrgi co actual Creci

35 1 314, 7

4

de U SD

Fuente: Centro de Estudios Económicos de la Unión Industrial Paraguaya con base en datos del Banco Central del Paraguay.

4 | Construcción de Barcazas en Paraguay: Un Desafío Estratégico para el Desarrollo Económico

8.978.104 USD generados en concepto de aporte patronal

2.034 empleos generados y/o mantenidos

22.708.800 USD generados en concepto de impuestos

13.636.364 kWh de energía utilizados

13,2% de crecimiento del Valor Bruto de Producción del sector metalúrgico

58.947.151 USD generados en concepto de salarios y aguinaldos

El Gráfico 6 refleja cómo la inversión adicional del sector metalúrgico por 200 barcazas (USD 233 millones) genera impactos acumulados crecientes en la economía, alcanzando 793 millones USD en 20 años, y generando un valor de recuperación mayor a la inversión inicial ya en el tercer año2

Este comportamiento ilustra el efecto multiplicador con inversión inducida (Serrano F.L.P., 1995)3, donde los ingresos no solo generan rondas sucesivas de consumo e importaciones, sino también de inversiones productivas:

Efectos directos: Incrementos inmediatos en el sector.

Efectos indirectos: Beneficios para proveedores e industrias relacionadas.

1. No se consideran todos los conceptos asociados a la inversión

2. El efecto es mayor si se considera que esta inversión debería repetirse anualmente.

3.Serrano, F. L. P. (1995). The Sraffian supermultiplier [Disertación doctoral, University of Cambridge].

Construcción

16,6% de crecimiento del Valor Agregado Bruto del sector metalúrgico

Efectos inducidos: Los ingresos adicionales también estimulan la ampliación de la capacidad productiva de sectores vinculados.

Gráfico 6: Impacto del efecto multiplicador de la inversión metalúrgica.

Fuente: Centro de Estudios Económicos de la Unión Industrial Paraguaya.

EXPANSIÓN DEL EMPLEO Y CONTRIBUCIÓN ECONÓMICA DE LA PRODUCCIÓN DE 350

Con una inversión de 407.6 millones de USD por 350 barcazas, se generarían inicialmente:

3.560 empleos generados directos generados y/o mantenidos

103.172.004 USD generados en concepto de salarios y aguinaldos

15.713.890 USD 29%

4. No se consideran todos los conceptos asociados a la inversión

6 | Construcción de Barcazas en Paraguay: Un Desafío Estratégico para el Desarrollo Económico

Mercado creciente y sostenible

El transporte fluvial es crítico para el comercio exterior de Paraguay, representando el 85-90% de las cargas en 2024. La demanda estimada de barcazas crecerá significativamente, pasando de 2500 barcazas activas a necesitar 270 a 350 por año para atender la demanda creciente (la cual puede requerir aún más barcazas) y sustituir las obsoletas. Este crecimiento, impulsado por inversiones estratégicas en industrias como la cementera y la celulosa, genera una oportunidad única para fomentar la producción nacional.

Capacidad instalada y know-how local

Los astilleros paraguayos ya tienen capacidad instalada con posibilidad de expansión. La producción actual de barcazas se realiza con un poco menos del 50% de la capacidad instalada (a pedido), lo que demuestra un modelo eficiente y rentable. La experiencia técnica acumulada respalda la capacidad del sector para asumir una producción ampliada si se cuenta con condiciones de financiamiento favorables.

Impacto socioeconómico positivo

La producción de 200 barcazas generaría más de 2.000 empleos directos e indirectos y aportaría 58,9 millones de dólares en salarios, 8,9 millones de dólares en contribuciones sociales y 22,7 millones de dólares en impuestos. El efecto multiplicador económico, podría generar más de 793 millones de dólares de impacto total, dependiendo de la inversión inicial.

Ejemplo brasileño como modelo

Brasil ofrece un esquema de financiamiento competitivo (1,7 mil millones de dólares y 4 años de gracia) a través del Fondo de la Marina Mercante, que impulsa a los astilleros y las empresas de navegación locales. Implementar una política similar en Paraguay permitiría igualar condiciones en el mercado regional y atraer inversiones.