Met pensioen op je 67ste?

In China kan het al met 50 jaar!

Zelfs de Fransen gaan overstag!

Klant van de Maand: Pixia

De gevolgen van de nieuwe pensioenwet voor zzp’ers Update Pensioenakkoord

Het magazine van Pensioen-Coaching Editie 3, maart 2023

4 9

Met pensioen op je 67ste?

Soms horen we klanten wel eens zeuren over de stijgende pensioenleeftijd (AOW ingangsdatum) in Nederland. Vaak wordt dan de vergelijking met Frankrijk gemaakt. Wij vonden nog een land waarin je nog eerder met pensioen kan; China! Maar dat heeft ook een keerzijde. Welke? Waarom? Lees maar snel verder en wellicht kom je tot het besef dat onze keuzes zo slecht niet zijn geweest.

Klant van de Maand: Pixia

Klanten van het eerste uur, vergeet je niet. De vergunning van de AFM was net rond, toen Jeroen van Dortmont contact opnam. Hij nam zijn eerste werknemer aan en die verwachtte een goede pensioenregeling van haar nieuwe werkgever. Een tijdje later besloot ook zijn eigen DGA pensioen aan ons toe te vertrouwen. Wil je weten wat Jeroen van de samenwerking vindt? Lees maar snel het Pixia interview!

En verder in deze editie: 8 Zelfs de Fransen gaan overstag! 12 Terugblik op kennissessie pensioenakkoord 14 De gevolgen van de nieuwe pensioenwet voor zzp’ers 18 Dubbele dekking 18 Giro d’Italia 2023 pool

Een broze meerderheid Eerste Kamer voor pensioenwet

19

Inhoudsopgave

PensioenPrikkels maart

Zo, de derde pensioenprikkel is ook weer gelukt! Vol met recente informatie, onze visie en wetenswaardigheden. We gaan het hebben over Pensioen in Nederland, Pensioen in Frankrijk, Pensioen in China, Pensioen voor Werknemers, Pensioen voor ZZP ‘ers en nog veel meer.

Het pensioenlandschap is echt in beweging. We zien steeds meer echte interesse én verantwoordelijkheid ontstaan. Bij werkgevers en werknemers. Pensioen staat steeds vaker op de agenda. Zo mochten wij ruim 35 werkgevers en partners ontvangen tijdens onze lezing op 2 maart. Was erg leuk om te doen, de foto’s in deze PensioenPrikkel tonen dat wel aan. Trek je agenda maar: donderdag 21 september update kennissessie Pensioenakkoord.

Toen Jeroen van Dortmont aan zijn avontuur als ondernemer van Pixia begon, zette hij direct Pensioen op zijn agenda. En inmiddels staat een dijk van een pensioenbeleid met communicatie naar de werknemers. Hoe Jeroen dat deed (destijds krap 30 jaar), lees je in ons interview Klant van de Maand.

Laat je prikkelen, door de lentezon en door onze PensioenPrikkels. Veel leesplezier gewenst!

Alfred van den Dobbelsteen Pensioen-Coaching

PensioenPrikkels voorwoord 3

Met pensioen op je 67ste?

In China kan het al met 50 jaar!

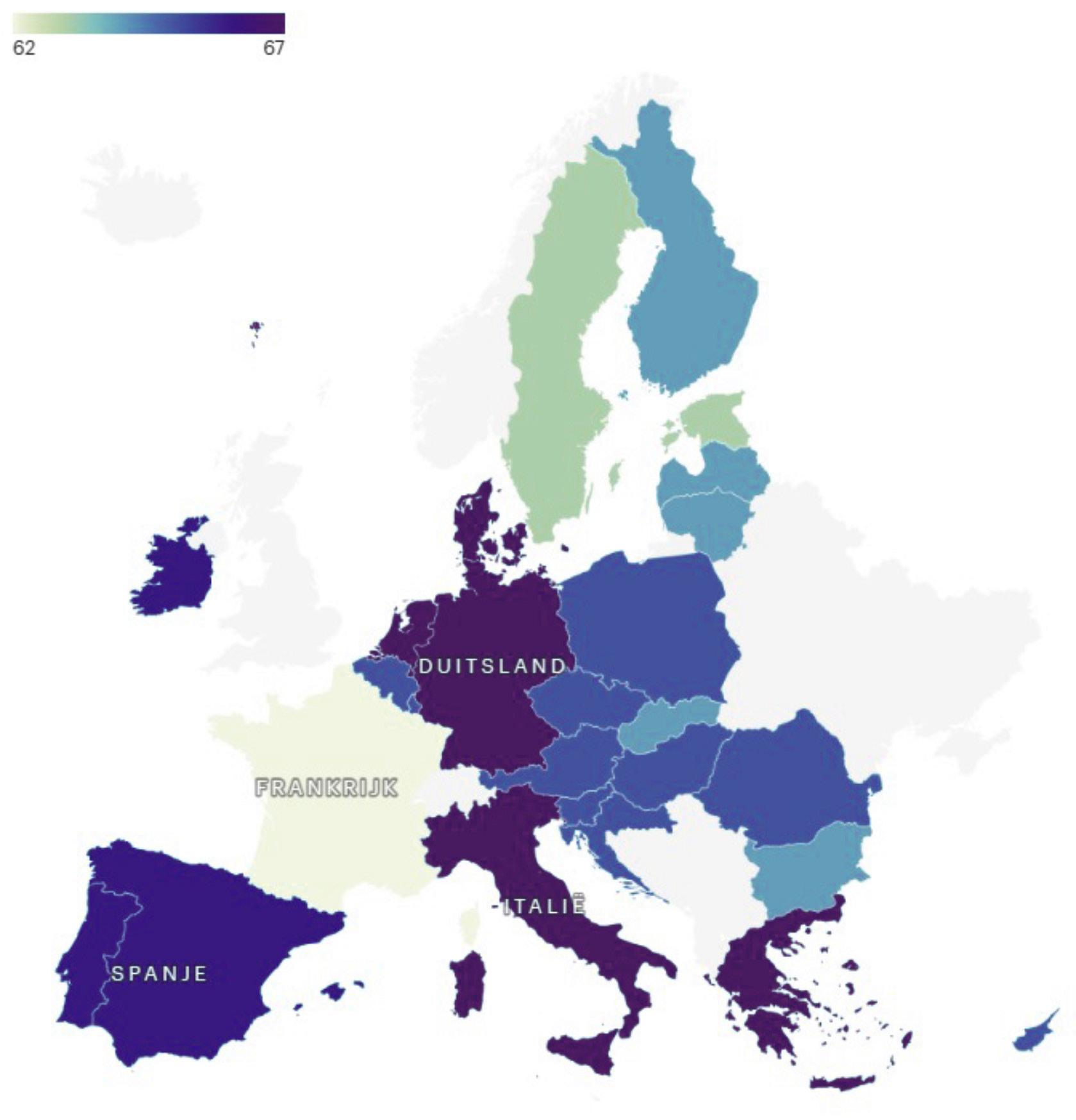

Het is hommeles in Frankrijk. De regering wil de pensioenleeftijd verhogen, van 62 naar 64, en dat is tegen het zere been van veel werkende Fransen. Ook in Nederland, waar 65 jaar lange tijd heilig was, stijgt de leeftijd waarop je voor het eerst AOW ontvangt gestaag naar 67 jaar en 3 maanden. En dat groeit maar door. Dat bespraken we al tijdens onze lezing. Sommige vrouwen in China kunnen al op hun 50ste met pensioen – al is het de vraag of ze daardoor beter af zijn. En hoeveel ze dan krijgen, of hoe weinig? Misschien relativeert dat wel jouw visie op onze AOW.

In de meeste Europese landen ligt de pensioenleeftijd op 65 jaar, of hoger. Daar zijn natuurlijk uitzonderingen op. In Bulgarije mogen vrouwen al op hun 62ste met pensioen. In Roemenië is dat zelfs 61.

Uitzonderingen de andere kant op zijn er ook. In Denemarken bijvoorbeeld. Daar is de pensioenleeftijd nu 67, maar die gaat de komende jaren omhoog naar 68. Dat geldt ook voor het Verenigd Koninkrijk.

4

Geschreven door Alfred

Pensioenleeftijd in de Europese Unie

In onderstaande kaart zie je wat momenteel de pensioenleeftijd is in de lidstaten van de Europese Unie:

Bron: Europese Commissie

Frankrijk is in dit plaatje duidelijk een van de uitschieters naar beneden. Die (relatief) lage pensioenleeftijd komt wel met een prijskaartje. Frankrijk is zo’n 14 procent van het bbp (dat is wat we met zijn allen in een jaar verdienen) kwijt aan pensioenuitkeringen. Dat is veel meer dan andere Europese landen. Ter vergelijking, Nederland geeft zo’n 6 procent van het bbp uit aan pensioenen.

5 PensioenPrikkels Met pensioen op je 67ste?

Waar verschillende leeftijden gelden voor mannen en vrouwen, is de leeftijd voor mannen genomen.

Tel daar de oplopende vergrijzing bij op, en de Franse president Emmanuel Macron heeft weinig andere keus dan het verhogen van de pensioenleeftijd. En dat dat dan tot oproer leidt en stakingen en vuilnisophoping en niet rijdende treinen, dat neemt hij dan maar voor lief. Die snappen we wel, het is nogal wat om voor zoveel Fransen deze basisvoorziening te blijven verzorgen.

Oudere Chinezen blijven werken

Nee, neem dan China. De pensioenleeftijd in dat land ligt momenteel tussen de 50 en 55 jaar (voor vrouwen) en 60 jaar (voor mannen). Dat klinkt als een fijne leeftijd om te stoppen met werken, maar de werkelijkheid zit anders in elkaar. “Zeker de mensen die voor de overheid hebben gewerkt, en dat zijn er nogal wat in China, hebben niet genoeg aan een staatspensioen”, legt China-correspondent Roland Smid uit.

Een AOW-regeling zoals we in Nederland kennen, bestaat ook wel in China, maar dat zijn geen bedragen waar je van kunt rondkomen. “Sommige mensen op het platteland van China krijgen maandelijks zo’n 200 Chinese yen aan pensioen. Dat is een paar tientjes in euro’s, zeker niet riant.”

“Er zijn veel mensen in China die laagbetaald werk doen. De pensioenopbouw daarin is minimaal. Veel mensen vervallen dan ook in armoede zodra ze met pensioen gaan. Daarom blijven ook oudere mensen werken, om toch maar iets bij te verdienen. Simpel handmatig werk, garnalen pellen voor een restaurant bijvoorbeeld.”

Net als Macron wil de Chinese overheid de pensioenleeftijd de komende jaren ook verhogen om de vergrijzing, het dalende geboortecijfer en het afnemende aantal werkenden te lijf te gaan. Of en hoe dat gaat lukken, is nog de vraag.

Invloed vakbonden

In algemene zin kun je zeggen dat de rol van vakbonden in landen als Frankrijk sterker is, zegt Hans van Meerten, hoogleraar Europees Pensioenrecht aan de Universiteit Utrecht. “Dat bemoeilijkt het verhogen van de pensioenleeftijd. Waarom in sommige landen die leeftijd lager ligt, is lastig een vinger achter te krijgen.”

6

Het zou heel goed met die vakbonden te maken kunnen hebben, denkt hij. “Je hoort ook wel dat men in bepaalde landen minder plezier heeft in het werk als zodanig, en daarom vroeger met pensioen wil. Maar dat is moeilijk te meten.”

Waar Frankrijk en ook Nederland niet alleen in staan, is het feit dat hun pensioensysteem op de schop gaat. Sterker nog, Nederland is een van de laatste landen ter wereld waar dit gebeurt, zegt Van Meerten. “De oude regelingen, waarin je 70 tot 100 procent van je gemiddelde loon kreeg uitgekeerd als oudedagsvoorziening, verdwijnen overal ter wereld.”

Eén Europese pensioenleeftijd

Van Meerten vindt het lastig te zeggen wat het beste Europese land is om met pensioen te gaan. “Het is maar net hoe je het bekijkt. In Italië hebben ze een heel andere manier van pensioen opbouwen, daar hebben ze vaak een tweede huis als pensioen. Het belangrijkste is dat je voldoende inkomsten hebt voor je oude dag.”

Hij zou het niet gek vinden als er één Europese pensioenleeftijd komt. “Mensen verhuizen steeds vaker over de grens, werken in verschillende lidstaten. Daardoor heb je vaak verschillende pensioenpotjes die op verschillende momenten ingaan. In die zin is het toekomstbestendiger om iedereen op dezelfde leeftijd recht te geven op hun pensioenuitkering.”

Hij ziet dat landen steeds vaker onderzoeken of een individuele pensioenopbouw mogelijk is, in plaats van een collectieve, zoals we in Nederland kennen in de vorm van een pensioenfonds. “Zelfs in een land als China, dat toch een vrij rode staat is, denken ze daaraan.”

7

PensioenPrikkels Met pensioen op je 67ste?

Zelfs de Fransen gaan overstag!

De Franse Senaat heeft zaterdagavond ingestemd met de nieuwe plannen van de Franse regering voor het pensioenstelsel. Daarmee is voor de regering van president Emmanuel Macron een belangrijke horde genomen. Woensdagnacht stemde de Senaat al in met de belangrijkste maatregel uit het pakket, de verhoging van de pensioenleeftijd van 62 naar 64 jaar.

Het pensioenplan kreeg de steun van 195 senatoren, 112 stemden tegen. Het volledige plan is nu door de Senaat goedgekeurd.

Een gezamenlijke commissie van de Senaat en het Lagerhuis, de Assemblée Nationale, gaan de definitieve tekst vaststellen. Die moet dan nog een keer in beide huizen in stemming worden gebracht. Dat gebeurt waarschijnlijk donderdag.

De uitkomst van die definitieve stemming is allerminst zeker. Dat komt doordat de regering geen meerderheid heeft in de Assemblée. Als de regering niet zeker is of er voldoende steun is, kan ze de pensioenhervorming doordrukken zonder die in stemming te brengen. De Franse grondwet biedt daartoe de ruimte. Maar deze ‘artikel 49/3-procedure’ is omstreden en wordt zelden gebruikt.

Zaterdag protesteerden opnieuw honderdduizenden Fransen tegen de verhoging van de pensioenleeftijd. In Parijs braken in de avond rellen uit. Vuilnisbakken werden in brand gestoken en etalageruiten ingeslagen. De politie arresteerde 32 mensen.

Voor woensdag, de dag dat naar verwachting de gezamenlijke commissie van het Lageren Hogerhuis bijeenkomt, zijn nieuwe demonstraties en stakingen aangekondigd.

8

Geschreven door Paul

Klant van de maand: Pixia

Jeroen van Dortmont

In 2003 liep Jeroen stage in deze business en is daar blijven hangen. 7 jaar later ging het wat minder bij het bedrijf waar hij toen werkte en besloot hij voor zichzelf te beginnen. Jeroen zegt lachend; ‘op woensdag heb ik mijn Hbo-diploma opgehaald en op donderdag Pixia opgericht.’

Pixia is gevestigd in Utrecht op de 11de verdieping aan het Herculusplein met uitzicht op het stadion van FC Utrecht. Sinds 2010 dé distributeur van grootformaat printmedia, lamineer- en interieurfolies voor de grafische industrie voor het inrichten van kantoren en winkels. De klanten van Pixia printen vanalles op de folies. Van een giraf tot huisstijl, alles is mogelijk. De afzetmarkt omvat printbedrijven en plakspecialisten in de Benelux, Duitsland, Oostenrijk en Zwitserland. Van 2010-2016 gerund door Jeroen, geassisteerd door 1 à 2 assistentes. ‘Het was meer een one man show’, zoals hij zelf zegt.

9 PensioenPrikkels Klant van de maand

Geschreven door Jeannette

Vanaf 2017 zijn ze zich verder gaan professionaliseren en dit heeft zijn vruchten afgeworpen. Dit kwam met name doordat ze hun huisstijl professioneel hebben laten ontwikkelen in dat jaar en flink hebben geïnvesteerd in automatisering en de website. Ze zijn zowel offline als online gaan adverteren en inmiddels weet 99% uit hun branche wie Pixia is. Iets om trots op te zijn.

In 2021 heeft Pixia in vestiging in Duitsland geopend. Duitsland is een grote markt en ze werken daar met evenzoveel mensen als in Nederland. De distributie en het magazijn wordt centraal geregeld vanuit Nederland.

Waarom heten jullie Pixia?

Pixia is een samenvoeging van Pixels en Media. Inmiddels verkopen ze ook printers en is het plaatje helemaal compleet.

10

Hoe hebben jullie elkaar ontmoet?

Via Google heeft Jeroen gezocht naar een pensioenverstrekker en heeft met drie van hen een afspraak gemaakt. Alfred was een van hen. Tijdens hun gesprek was er al snel een klik. Alfred was net voor zichzelf begonnen en doordat het goed voelde heeft Jeroen uiteindelijk voor Pensioen-Coaching gekozen. Het was vooral fijn hoe Alfred simpel en in ‘Jip & Janneke-taal’ een moeilijk pensioenstelsel kan uitleggen door tijdens zijn uitleg grafiekjes te tekenen.

Hoe was binnen jullie bedrijf het pensioen geregeld? Er was nog niets geregeld, omdat het tot dat moment niet nodig was. Toen onze eerste medewerker in loondienst kwam, vond Jeroen het een sociale plicht om pensioen te regelen. De dame in kwestie had een goed pensioen bij de gemeente opgebouwd en wilde graag op dezelfde voet haar pensioen verder opbouwen. Voor zichzelf heeft hij inmiddels ook zijn pensioen geregeld. Iets wat vaak vergeten wordt door een DGA.

Wat vond je prettig aan jullie samenwerking? Open en directe communicatie waarbij er duidelijk wordt uitgelegd wat de materie precies inhoudt.

Wat zijn jullie overeenkomsten met Pensioen-Coaching?

Net zoals bij Pensioen-Coaching streven ze naar langdurige relaties met hun klanten, leveranciers en medewerkers. Als je weet wie er aan de andere kant van de tafel zit, kun je de samenwerking optimaliseren. Dat is waar het om draait.

PensioenPrikkels Klant van de maand 11

Terugblik kennissessie pensioenakkoord

Onze kennissessie over het pensioenakkoord was een succes. Na onze lezing van juni werd de zaal deze keer gevuld met 35 andere geïnteresseerden. Met een hoge interactiviteit konden we precies de belangrijkste veranderingen benoemen. Na afloop nog een drankje en een veel geroemde vegetarische bitterbal!

Op donderdag 21 september staat de volgende update gepland. Zelfde locatie, zelfde concept. Meld je gerust al aan via info@pensioen-coaching.nl.

12

PensioenPrikkels Terugblik kennissessie pensioenakkoord 13

De gevolgen van de nieuwe pensioenwet voor zzp’ers

Met de invoering van de nieuwe pensioenwet veranderen er ook een paar dingen voor zzp’ers. Als zelfstandig ondernemer kun je straks een groter deel van je inkomen opzijzetten voor je pensioen. Misschien krijg je ook de mogelijkheid pensioen op te bouwen bij een pensioenfonds. En als je dan echt met pensioen gaat, kun je 10% van je pensioenkapitaal in één keer laten uitkeren.

De invoering van de nieuwe wet is al een paar keer uitgesteld, maar staat nu gepland op 1 juli 2023.

Gevolgen nieuwe pensioenwet 2023

De overheid maakt het fiscaal interessant om te sparen voor je pensioen. Dat werkt zo: over het geld dat je voor je pensioen opzijzet, betaal je nu geen inkomstenbelasting. Bij je pensionering koop je met je opgebouwde kapitaal een uitkering bij een verzekeraar. Over die uitkering moet je dan belasting betalen. In de meeste gevallen is de uitkering na de AOW-leeftijd tegen een lager tarief belast.

14

De voorwaarde om dit belastingvoordeel te krijgen, is dat je het geld stort in een zogenaamd derde pijlerproduct. Denk aan een pensioenspaarrekening, pensioenbelegginsrekening of lijfrenteverzekering. Deze producten worden aangeboden door verzekeraars, maar er zijn ook organisaties die zich speciaal richten op zzp’ers. De aanbieder gaat het geld voor jou sparen of beleggen.

Meer fiscaal voordelig sparen

Je inleg voor deze voor deze producten is tot bepaalde grenzen aftrekbaar. Op dit moment is het maximale percentage dat je zo mag opbouwen 13,3% van je zogenaamde pensioengevend inkomen. Dat is je inkomen in box 1 van de inkomstenbelasting min een vast bedrag. Dat vaste bedrag noemen we ‘AOW-franchise’ en staat in 2023 op € 16.304.

In de Wet toekomst pensioenen is een verhoging opgenomen. Als de wet is aangenomen, mag je maximaal 30% van je pensioengevend inkomen opzijzetten voor pensioen.

Het kan dat je het maximale bedrag dat je mag opbouwen niet beschikbaar hebt. Daarom heb je de mogelijkheid om in latere jaren extra te storten. Dat heet gebruikmaken van je reserveringsruimte. Door de nieuwe wet krijg je daar straks meer tijd voor. In plaats van zeven jaar mag je daar straks tien jaar over doen.

Pensioenfonds open voor zzp’ers

De Wet toekomst pensioenen maakt het mogelijk voor pensioenfondsen om tijdelijk te experimenteren met een pensioenregeling voor zzp’ers. Nu zijn die fondsen bijna uitsluitend toegankelijk voor mensen die in loondienst werken.

Deelnemen als zzp’er kan interessant zijn omdat een ‘echte’ pensioenregeling anders in elkaar zit dan een pensioenproduct van een bank of verzekeraar. Zo is er bijna altijd een regeling voor nabestaandenpensioen. Dat is een uitkering voor je partner en kinderen als je als deelnemer van een pensioenfonds overlijdt.

15 PensioenPrikkels De gevolgen van de nieuwe pensioenwet voor zzp’ers

Geschreven door Johan

Fondsen die een experiment met zzpers gaan doen, mogen zich daarbij alleen richten op mensen die in hun beroep of sector actief zijn. Verder krijgen de fondsen de mogelijkheid om te kijken bij KVK wie er in hun branche actief is. Als er in jouw branche een experiment is, zal een fonds jou mogelijk hiervoor benaderen.

Afschaffing oudedagsreserve (FOR)

Tegenover de uitbreiding van de mogelijkheden om pensioen op te bouwen in het nieuwe stelsel, staat de afschaffing van de zogenaamde oudedagsreserve (ook wel FOR, Fiscale Oudedagsreserve). Dit is een aftrekpost voor pensioen die elke zzp’er nu nog kan gebruiken. Het verschil tussen de oudedagsreserve en pensioensparen met een derde pijlerproduct, is dat je het geld bij de FOR niet echt opzij hoeft te zetten. Je krijgt wel het belastingvoordeel maar kan de storting in een derde pijlerproduct later doen.

Vanaf 1 januari 2023 kan de oudedagsreserve niet meer (verder) worden opgebouwd. De oudedagsreserve die tot en met 31 december 2022 is opgebouwd kan nog volgens de huidige regels worden afgewikkeld. Dat betekent dat de opgebouwde oudedagsreserve gewoon op de ondernemingsbalans kan blijven staan en in de toekomst kan worden aangewend voor het bedingen van een kwalificerende lijfrente, dan wel dat uiterlijk bij staking van de onderneming over die reserve moet worden afgerekend. Met het afschaffen wil het kabinet voorkomen dat ondernemers hun oudedagsreserve gebruiken om belastinguitstel te krijgen.

Nieuwe keuzemogelijkheid: ‘bedrag ineens’ van 10%

Een andere belangrijke verandering die bij het nieuwe pensioenstelsel hoort, is de invoering van ‘bedrag ineens’. Iedereen die met pensioen gaat, kan straks 10% van het opgebouwde pensioen in een keer opnemen. Dit geldt ook voor zzp’ers. Het gaat hierbij

16

zowel om pensioen dat je zelf hebt opgebouwd met een pensioenproduct van een bank of verzekeraar, als om pensioen dat je bij een pensioenfonds hebt staan omdat je eerder in loondienst werkte.

Je kunt het bedrag bijvoorbeeld gebruiken voor eenmalige uitgaven zoals een reis of een grote aankoop, maar natuurlijk ook om je hypotheek af te lossen. Als je bezig bent met je financiële planning, kun je hier nu al rekening mee houden.

Belangrijk is dat je over die 10% wel inkomstenbelasting moet betalen in het jaar dat je het bedrag krijgt uitbetaald. Omdat het belastingtarief verandert als je met pensioen gaat, kan het veel uitmaken wanneer je het bedrag op je rekening krijgt. Het kan ook gevolgen hebben voor eventuele toeslagen die je ontvangt. Pensioenfondsen en verzekeraars zijn verplicht om je inzicht te geven in dit soort effecten als je hierover een beslissing neemt.

Wat vinden wij hier van?

Het uitbreiden en het bieden van ruimere fiscale aftrek voor de opbouw van pensioen voor zzp’ers is natuurlijk positief. Het maakt het makkelijker om voldoende pensioenkapitaal op te bouwen. We zien dat veel zzp’ers later dan de meeste werknemers in loondienst beginnen aan de opbouw van hun pensioen. Later starten met pensioenopbouw betekent ook dat je meer moet inleggen om hetzelfde doel te bereiken.

Uiteraard moet je rekening houden met je budget en blijft het advies: begin op tijd met de opbouw van jouw pensioen! Looptijd is een belangrijke factor in de opbouw van pensioenvermogen.

Advies

Wil je advies over jouw mogelijkheden? We gaan graag met je in gesprek. Met onze bestaande relaties bespreken we de ruimere fiscale ruimte en voor nieuwe klanten kunnen we op basis van de individuele wensen en doelstellingen de mogelijkheden in beeld brengen en doorrekenen.

17 PensioenPrikkels De gevolgen van de nieuwe pensioenwet voor zzp’ers

Kort nieuws

Dubbele dekking

In de nieuwe situatie rondom het nabestaandenpensioen kan het zo zijn dat een deelnemer een risicodekking krijgt volgens de nieuwe wet, maar ook nog aanspraak heeft op een reeds opgebouwd nabestaandenpensioen, wat tot een ‘dubbele’ dekking kan leiden. Wij vinden het niet gek om in de uitwerking rekening te houden met het reeds opgebouwde nabestaandenpensioen, dat heeft echter ook praktische consequenties en daar moet wel goed bij stilgestaan worden. Als het in mindering brengen van het opgebouwde nabestaandenpensioen dusdanige kosten met zich meebrengt voor wat betreft de uitvoering, is het de vraag of je dat moet willen of beter kunt accepteren dat er een groep is die een ‘dubbele’ dekking kent.

Giro d’Italia 2023 pool

Ja onze NBCHermans – Linquake & PensioenCoaching Sportpools 013 gaat verder met de Giro D’Italia. Vanaf 13 april kun je voorspellingen gaan invullen voor die prachtige wielerwedstrijd in Italie. De Giro start op 6 mei en eindigt op 28 mei.

Doe mee en meld je aan op Alfred@pensioen-Coaching.nl. Je ontvangt dan de link om deel te gaan nemen aan onze Sportpools 013. Win jij een van de prijzen deze keer? Voorspel de winnaar van de Giro D’Italia, wie rijdt in de roze trui Rome binnen? Leuk als je meedoet!

18

Speciaal voor Maja ��

Broze meerderheid Eerste Kamer

voor pensioenwet

BBB heeft in het verleden (fel) tegen de plannen in de Tweede Kamer gestemd. De onderliggende redenen waren gericht op emotionele aspecten voor de werknemers.

Na de eclatante overwinning van BBB en haar intreden in de Eerste Kamer, is de verwachting dat men de strijd tegen het Pensioenakkoord verder blijft voeren. Er blijft een politieke meerderheid voor de pensioenwet in de nieuwe Eerste Kamer. Al is die wel krapper dan nu.

De leden van de Provinciale Staten kiezen eind mei de Eerste Kamer. Volgens de laatste prognose krijgen de acht partijen die de Wet toekomst pensioenen (Wtp) in de Tweede Kamer steunden in de nieuwe senaat 42 van de 75 zetels, tegen 48 nu. Voor een meerderheid zijn 38 zetels nodig.

PensioenPrikkels is een maandelijks digitaal magazine van Pensioen-Coaching.

Colofon

Teksten Alfred van den Dobbelsteen

Jeannette de Jong

Paul Vriends

Ontwerp en opmaak Brigitte de Man, B-more design

Afbeeldingen

Joris Buijs (portretfoto’s)

Raldo Neven (foto’s kenissessie pensioenakkoord)

Jeannette de Jong (Klant van de maand)

Unsplash, Pexels

19

Disclaimer

Ondanks dat onze PensioenPrikkels met veel zorg is gemaakt, kan het toch voorkomen dat er fouten in staan. Voor eventuele consequenties voortvloeiende uit deze fouten kan Pensioen-Coaching niet aansprakelijk worden gesteld. Onze PensioenPrikkel is alleen informatief en in algemene zin van toepassing. Ook voor de informatie op websites van derden waarheen wij verwijzen, geldt dat Pensioen-Coaching niet aansprakelijk is voor de inhoud, noch voor schade voortvloeiend uit het gebruik ervan. Check onze algemene voorwaarden.

samen vooruitkijken Goirkestraat 84 | 5046 GN Tilburg | 013 82 23 635 info@pensioen-coaching.nl | www.pensioen-coaching.nl