que le rebond post-covid était encore timide en 2022, la Culture a su démontrer sa résilience en 2023 avec un élan retrouvé, porté par le retour des touristes et avec eux des niveaux de fréquentation des sites et des musées qui rattrapent voire excèdent les niveaux d’avant crise. Si l’année 2024 est placée sous le signe du Sport avec les Jeux Olympiques de Paris, la Culture n’est pas mise à l’écart de cet évènement planétaire au contraire, les JO constituent une opportunité majeure pour explorer les liens entre Sport, Culture, et leur impact sur le développement des territoires : la cérémonie d'ouverture, qui promet d'être l'un des plus grands spectacles jamais organisés en France, en est l'emblème. Les cinq tendances principales 2024 illustrent ces différentes dynamiques, et les nombreuses opportunités pour le secteur de la Culture de se réinventer à travers des tendances structurelles accélérées par une crise sans précédent.

Ainsi, le secteur est marqué par l’avènement et l’explosion des dispositifs « immersifs » : polymorphe, cette offre se développe à la fois à travers des sites permanents mais vient aussi enrichir l’expérience des visiteurs de musée. Ensuite, la transition écologique est l’un des enjeux majeurs des années à venir, et constitue autant de défis que d’opportunités à intégrer au coeur des stratégies de développement des sites et évènements culturels. De leur côté, les Cinémas, après s’être concentrés sur la modernisation et la montée en gamme des salles, cherchent à diversifier leurs revenus annexes en pariant notamment sur une offre de restauration repensée. Le secteur du Patrimoine, quant à lui, poursuit sa mue pour garantir sa préservation et sa valorisation à travers sa mise en tourisme. Enfin, comment ne pas mentionner l’impact des Jeux Olympiques sur le secteur culturel, notamment à travers « l’Olympiade culturelle » ? Dans ce contexte, quels facteurs clés de succès pour garantir des retombées positives et pérennes d’un tel évènement sur le secteur ?

Pour bien comprendre ces mutations profondes, Novascopie Culture 2023-2024 vous propose de décrypter tous les chiffres clés du secteur, avant de détailler les principales tendances de 2024. Bonne lecture !

L’ÉCONOMIE DE LA CULTURE EST EN CROISSANCE ET SE RAPPROCHE DU NIVEAU DE 2019

L’ÉCONOMIE DE LA CULTURE EST EN CROISSANCE ET SE RAPPROCHE DU NIVEAU DE 2019

Monographie de l’Économie culturelle mondiale en 2023

DU NORD

681 Mds € (+0,7%)

DU SUD 117 Mds € (+1,5%)

434 Mds € (+1,1%)

926 Mds € (+3,8%) AFRIQUE

49 Mds € (+2,5%)

PIB mondial 2023 = 108 076 Mds € +0,7% vs. 2022)

CA Eco de la Culture 2023 = 2 209 Mds € +2,2% vs. 2022 -6% vs. 2019 ) (Périmètre du marché élargi de la Culture industries créatives comprises)

% du PIB mondial 2023 = 2,04% +0,1% vs. 2022)

TCAM du Marché global de l’Economie de la Culture 2013 – 2023 = 0,8% -1,5% vs. 2019-2023)

CA du Marché par zone en 2023 (Evolution 2022-2023 en %)

Des secteurs affectés qui rattrapent leur niveau d’avant crise

Des secteurs qui se retrouvent le chemin de la croissance

Le poids des médias

chez les ICC

Un léger et récent recul des jeux vidéo

Poids dans la Culture Poids dans la

En 2023, l’économie mondiale de la Culture poursuit sa croissance et s’approche des niveaux d’avant crise (-6% vs. 2019). Une reprise particulièrement marquée pour le continent américain, en croissance vs. 2019 (+3%)

En 2023 l’économie mondiale de la Culture poursuit sa croissance et s’approche des niveaux d’avant crise (-6% vs. 2019). Une reprise particulièrement marquée pour le continent américain, en croissance vs. 2019 (+3%)

UN MARCHÉ DE LA CULTURE TRADITIONNELLE QUI PROSPÈRE EN FRANCE ET AUX USA

Évolution du marché

du marché de la Culture (Mds $)

* Marché de la Culture (le périmètre traditionnel correspond au périmètre restreint dans les Industries Créatives, dont les s ecteurs principaux sont les Musées et Patrimoine, le Livre, le Cinéma, les Arts visuels, l’Architecture, le Spectacle vivant, l’Enseignement

En France et aux USA le secteur de la Culture Traditionnelle croit fortement (respectivement +7% et +2%) tandis que la dynamique des autres secteurs culturels est plus contrastée (-1,4% pour la France vs + 2% pour les USA)

En France et aux USA le secteur de la Culture Traditionnelle croit fortement (respectivement +7% et +2%) tandis que la dynamique des autres secteurs culturels est plus contrastée (-1,4% pour la France vs + 2% pour les USA)

Tandis que certains sous-secteurs comme les arts visuels ou le spectacle vivant renouent progressivement avec leur croissance historique, d’autres comme le cinéma ou les jeux vidéo affichent une dynamique plus mesurée

Tandis que certains sous-secteurs comme les arts visuels ou le spectacle vivant renouent progressivement avec leur croissance historique, d’autres comme le cinéma ou les jeux vidéo affichent une dynamique plus mesurée

UN EFFORT CROISSANT DE SOUTIEN A LA CULTURE AU SEIN DE L'EUROPE DEPUIS 2019

UN EFFORT CROISSANT DE SOUTIEN A LA CULTURE AU SEIN DE L'EUROPE DEPUIS 2019

Des Etats dont la dépense publique en faveur des Loisirs et de la Culture par habitant reste peu élevée

Des Etats qui continuent de développer en 2023 leur politique de soutien

Dépenses publiques Loisirs et Culture par habitant en 2023 en €

Des dynamiques de soutien aux Loisirs et à la Culture hétérogènes en Europe, entre des dépenses par habitant qui restent peu élevées (UK, Italie) ou des pays qui poursuivent une politique de soutien volontariste

Des dynamiques de soutien aux Loisirs et à la Culture hétérogènes en Europe, entre des dépenses par habitant qui restent peu élevées (UK, Italie) ou des pays qui poursuivent une politique de soutien volontariste

PRIVÉ DE LA CULTURE, DUREMENT IMPACTÉ DEPUIS LA CRISE DU

Évolution des dépenses des principaux financeurs du Marché de la Culture entre 1999 et 2023

La puissance publique reste le principal financeur de la Culture à la suite de la crise du COVID, alors que les acteurs privés la finançaient historiquement aux deux tiers

La puissance publique reste le principal financeur de la Culture à la suite de la crise du COVID, alors que les acteurs privés la finançaient historiquement aux deux tiers

SECTEUR CULTUREL MAJORITAIREMENT FINANCÉ PAR L’ACTION PUBLIQUE

LE SECTEUR CULTUREL MAJORITAIREMENT FINANCÉ PAR L’ACTION PUBLIQUE

Un financement du secteur culturel principalement supporté par l’Etat et les collectivités territoriales à hauteur de 60%

Un financement du secteur culturel principalement supporté par l’Etat et les collectivités territoriales à hauteur de

Un budget Culture en baisse en 2023 par rapport à 2022 (-0,5%) et particulièrement hétérogène (entre 1 ,38% et 4 94% en fonction des régions). Une diminution particulièrement marquée du budget en Bretagne et PACA

Un budget Culture en baisse en 2023 par rapport à 2022 (-0,5%) et particulièrement hétérogène (entre 1,38% et 4,94% en fonction des régions). Une diminution particulièrement marquée du budget en Bretagne et PACA

SECTEURS DE LA CULTURE « TRADITIONNELLE » BÉNÉFICIENT LE PLUS DE FINANCEMENT PUBLIC

SECTEURS DE LA CULTURE « TRADITIONNELLE » BÉNÉFICIENT LE PLUS DE FINANCEMENT PUBLIC

Part de financement public en 2023

Un rattrapage post-Covid réussi pour les secteurs du Spectacle vivant et des Musées / Patrimoine, secteurs bénéficiant le plus de financement public

Un rattrapage post-Covid réussi pour les secteurs du Spectacle vivant et des Musées / Patrimoine, secteurs bénéficiant le plus de financement public

TOUTES LES VILLES HÔTES PROFITERONT DE

Pratiques culturelles des Français pendant les Jeux Olympiques par ville hôte

UNE VOLONTÉ DE PROFITER DES JEUX OLYMPIQUES POUR VISITER DES LIEUX CULTURELS

Intentions de visite ou de pratique culturelle par les Français participant aux Jeux Olympiques

Oui, je vais profiter des JO pour visiter des lieux culturels

Non, je ne vais pas profietr des JO pour visiter des lieux culturels profiter

La majorité de Français qui compte assister aux Jeux Olympiques a également l ’intention d effectuer une activité culturelle dans les villes françaises hôtes lors de la période des Jeux Olympiques

La majorité de Français qui compte assister aux Jeux Olympiques a également l’intention d’effectuer une activité culturelle dans les villes françaises hôtes lors de la période des Jeux Olympiques

ET SITES PATRIMONIAUX PRIVILÉGIÉS PAR LES FRANÇAIS PENDANT LES JO

Intentions de visite ou de pratique par les Français participant aux JO et souhaitant réaliser une activité culturelle pendant la période

La majorité des Français se rendant dans les villes hôtes pour les Jeux Olympiques ont l’intention de réaliser une activité culturelle, ce qui représente une opportunité pour les territoires hôtes

La majorité des Français se rendant dans les villes hôtes pour les Jeux Olympiques ont l’intention de réaliser une activité culturelle, ce qui représente une opportunité pour les territoires hôtes

LES « OLYMPIADES CULTURELLES », UNE INITIATIVE ENCORE PEU CONNUE DU GRAND PUBLIC

Part des répondants ayant déclaré connaître le

TotaldesrépondantsayantdéclaréconnaîtrelesOlympiadesCulturelles

Les musées et les visites des lieux patrimoniaux seront les activités les plus plebiscitées par les Français participant aux Jeux Olympiques

Les musées et les visites des lieux patrimoniaux seront les activités les plus plebiscitées par les Français participant aux Jeux Olympiques

Les « Olympiades culturelles », programme culturel lié aux Jeux Olympiques, pâtissent d’une notoriété assez faible, en particulier auprès des plus jeunes

Les « Olympiades culturelles », programme culturel lié aux Jeux Olympiques, pâtissent d’une notoriété assez faible, en particulier auprès des plus jeunes

200

Montant alloué à la Culture en 2023 soit + 271 M€ par rapport à 2022

Budget 2024 alloué à l’appel à projets « Alternatives vertes 2 » de France 2030

La protection et la mise en valeur du patrimoine représentent 31 % des crédits budgétaires

Le marché des NFT a été divisé par 10 au cours de l'année 2022 209 M€ 25 M€ 90% 8,9 M

Part de l'empreinte carbone des musées liée à leur visitorat

Budget du Pass Culture en 2023, soit une hausse de 4,8% par rapport à 2022

Entre 2023 et 2024, le budget du ministère de la Culture connait une hausse de + 6%, notamment pour permettre la transition écologique

En mai 2023, 2 ans après sa généralisation et son élargissement, 3,04 millions de jeunes disposent d'un compte sur l'application

Nombre de visiteurs au Louvre en 2023, musée le plus visité au monde

Pour répondre à cet enjeu, le Palais de Tokyo réutilise jusqu’à 6 fois des scénographies et lance un cercle mécène Art et écologie

Une hausse de 14% vs 2022, tout en maintenant une jauge à 30 000 visiteurs / jour

Nombre d’ouvrages écrits par ChatGPT en 2022 sur Kindle, la boutique en ligne d’Amazon

75% de la population ne distinguent pas les œuvres créées par des artistes de celles générées par une IA

150 M€ 181 M + 6 M - 90%

Budget du plan France 2030 pour le développement des technologies immersives dans la culture

Le marché NFT a fortement chuté en 2022 : au S1 2022, la meilleure vente était de 1,38 M$ vs. 29 M$ au S2

Nombre d'entrées au cinéma en France en 2023

Les expositions immersives se multiplient depuis 10 ans : Culturespaces, fleuron français, inaugure en 2023 sa 10e succursale

Nombre d’abonnés gagnés par Netflix au T2 2023 grâce à la restriction du partage des abonnements

La fréquentation des cinémas connaît ainsi une hausse de 18,9% vs 2022, restant toutefois inférieure à 2019

À l’inverse, la majorité des plateformes de streaming sont en difficulté, à l’image de Disney+ qui perd 2,4 M d’abonnés fin 2022

LA MÉTHODOLOGIE DU MAPPING

Le réseau de l’Observatoire (universitaires, consultants, chercheurs, ...) identifie chaque année une centaine de micro-tendances par secteur. Elles sont ensuite classées par thématique et par nature avant d’être hiérarchisées selon leur pérennité et impact.

RÉSEAU DE VEILLE

Veille Interne et Externe à

VEILLE SUR PLUS DE 500 TENDANCES IDENTIFIÉES

MICRO TENDANCES

OBSERVATOIRE

Classement et hiérarchisation

TENDANCES CLES

TENDANCES

EXPERTS Scoring (Impact vs. Pérénnité)

ZOOM SUR LE TOP

Financement, acteurs et modèles économiques Réseaux et communautés

Innovation et création artistique

Diffusion, médiation et accessibilité

Financement, acteurs et modèles économiques

Marché de l’art

Réseaux et communautés

15.

L'INDUSTRIE DU LIVRE SE MET À LA PAGE

Les réseaux sociaux sont désormais essentiels dans le monde de l'édition. L'émergence d'influenceurs littéraires a entraîné des succès inattendus, poussant les maisons d'édition à investir dans ces plateformes.

(Ex : Nombre d'abonnés de l'influenceur « Le Souffle des Mots » qui partage ses recommandations littéraires)

108 K

16.

GOOGLE FACE AUX FAUSSAIRES DE BILLETS

La régulation de la billetterie est devenue un enjeu majeur dans un contexte où producteurs de spectacles et distributeurs peinent à maîtriser les publicités illicites depuis la page d'accueil Google, renvoyant à des sites de billetterie non autorisés.

(Ex Montant des dommages et intérêts auxquels Google Irland et Google France sont condamnés)

LES JEUX VIDÉO REPOUSSENT LES FRONTIÈRES DE LA RÉALITÉ

6. 1 M

8.

Face à la baisse des subventions publiques et à la hausse des coûts (énergie...), les Opéras sont en difficulté, une conjoncture difficile interrogeant leur modèle : fin d'une ère ou opportunité pour se moderniser ?

(Ex : Coupe budgétaire de l'Opéra de Lyon depuis 2019)

L'ESSOR DES PARTENARIATS MUSÉES-MARQUES

Les partenariats entre musées et marques, aussi appelés « co-branding », offrent des avantages mutuels les musées améliorent leur visibilité et leurs ressources propres, tandis que les marques bénéficient d’une image plus artistique.

(Ex Augmentation des ventes en ligne de la Monnaie de Paris avec la collaboration avec la marque Harry Potter)

ET

Si l'émergence de l'intelligence artificielle fournit de nouveaux outils de création aux artistes, elle suppose également comme toute révolution de réfléchir aux enjeux de ce nouveau paradigme et à un encadrement juridique adapté.

15 Mrds

(Ex Nombre d'images créées par l'intelligence artificielle en un an)

LES RESTITUTIONS D’ŒUVRES D’ART

Si les œuvres dites MNR (Musées nationaux Récupération) peuvent être restituées à leurs propriétaires sans procédure législative, des débats entourent la question de la responsabilité des musées face au patrimoine culturel d'autres pays.

(Ex Nombre de critères de "restituabilité" identifiés par le apport « Patrimoine partagé » publié en 2023)

MUSÉES "INSTAGRAMMABLES" : LE VISITEUR AU CŒUR DE L'ŒUVRE

Les réseaux sociaux ont transformé les musées avec l'émergence des « musées pop-up », des musées ou expositions interactives conçues spécialement pour être partagées. 10.

(Ex Nombre de visiteurs de l’exposition immersive et instagrammable « Pop Air » à la Villette)

SPECTACTEURS : À VOUS LA PAROLE !

Les Régions intensifient les efforts d'implication des publics dans leur politique culturelle territoriale. En Bretagne, un projet d'expérimentation met en place une consultation populaire pour évaluer les attentes des habitants.

(Ex Nombre d'années de la durée de la consultation lancée en 2023 en Bretagne)

FESTIVALS EN QUÊTE D'ÉQUILIBRE

Dans un contexte de baisse des subventions régionales et d'augmentation des coûts techniques, les festivals tentent de faire évoluer leur modèle économique afin de le rendre pérenne et d’optimiser leurs ressources.

(Ex : Taux de remplissage moyen d’un festival pour qu’il soit rentable)

LE FONDS DE PRÊT À L'INNOVATION : VERS PLUS DE FINANCEMENT POUR LES ICC

13.

La filière des ICC connaît des difficultés récurrentes en termes d'accès aux financements privés mais peut compter sur le soutien du FPINNOV. L'enjeu est désormais de garantir cet accès aux plus petites ICC en étendant les prêts accordés.

(Ex : Abondement supplémentaire à hauteur de 50 M€ du FPINNOV, initialement doté de 25 M€)

LES MUSÉES À L’ÈRE POST-COVID : FACE AU DÉFI DE L’EXPÉRIENCE DES PUBLICS

K

17.

Alors que le métavers bouleverse l'industrie du jeu vidéo, de nouvelles expériences artistiques émergent afin de proposer aux joueurs de nouveaux espaces de création et de jeu.

(Ex Chiffre d’affaires des jeux vidéo en réalité virtuelle en 2022)

68 M€

QUELLE RÉMUNÉRATION POUR LES ARTISTES ?

18. 7000

19.

Après la grève des scénaristes/comédiens américains en 2023, les artistes français demandent la mise en application de la directive européenne actant le principe d’une rémunération proportionnelle au succès des œuvres sur les plateformes.

(Ex Artistes français signataires d’une lettre ouverte aux plateformes de streaming en 2024)

Des initiatives sont développées pour susciter des vocations chez les jeunes, tout en débloquant des aides d'urgence auprès des écoles d'art afin de perpétuer les savoir-faire d'excellence.

(Ex Montant de l'aide d'urgence débloqué par le MC auprès des 33 écoles d’art)

DUOS D'ARTISTES ET TROIS FOIS PLUS DE PUBLIC ?

20.

Manet-Degas, Monet-Mitchell, Basquiat-Warhol… les expositions croisées se multiplient : nouvelle recette des musées pour toucher un public le plus large possible ?

(Ex Fréquentation de l’exposition Manet-Degas au Musée d’Orsay entre mars et juillet 2023)

PASS CULTURE, UNE NOUVELLE

21.

Mis en place en 2022 afin de rendre accessible et dynamiser la consommation de biens culturels auprès du jeune public, le pass Culture poursuit son développement en faveur de la démocratisation de la Culture.

Ex: Augmentation du budget alloué au Pass Culture 2023 dans le cadre du projet de loi de finances)

LA CULTURE, ENJEU MAJEUR DU GRAND PARIS

2 M€

669 K

9,5 M€

22. 35

A l’image de la Fabrique de l’art, futur pôle francilien du Centre Pompidou et du musée Picasso à Massy, les projets culturels, stimulés par les Jeux Olympiques, sont des leviers majeurs pour concrétiser le projet du Grand Paris.

(Ex: Nombre de musées dans la petite couronne parisienne pour 4,5 millions d'habitants)

IA OU ARTISTES INSURGÉS

Des artistes portent plainte en 2023 contre des plateformes d’IA ayant utilisé leurs œuvres lors de la génération d’images. L'IA générative pose des questions dans le domaine de l'art, notamment celles de l'éthique et de la propriété intellectuelle.

23. 75%

(Ex: Part de personnes incapables de faire la différence entre des œuvres d’artistes et des images générées par une IA)

CONSOLIDATION ET CONCENTRATION DANS LE SECTEUR DU DIVERTISSEMENT

Un phénomène d'ultra-concentration est à l'œuvre chez les ICC : jeux vidéo, édition, cinéma… Ces créations de monopole vont-elles profiter à la pluralité des productions culturelles ou au contraire provoquer une uniformité de cette expression ?

(Ex Montant de la vente d’Hachette au groupe Vivendi)

LE CALME APRÈS LA TEMPÊTE POUR LES SURFEURS DU MARCHÉ DE L’ART

653 M€

La crise sanitaire a obligé les institutions muséales à repenser leurs outils de médiation une véritable réflexion autour du parcours et de l'expérience de visite se développe en reprenant les pratiques du numérique.

14. 170 K

(Ex : Montant de l'opération qui vise à attirer de nouveaux publics à travers des dispositifs de médiation immersifs)

Depuis 2022, on observe un ralentissement de la croissance des ventes d’art en ligne, après une explosion pendant le Covid. Il existe une incertitude quant à l'avenir de ce mode de vente : stabilisation ou réelle baisse ?

(Ex: Pourcentage des collectionneurs d'art déclarant avoir déjà acheté en ligne)

78%

IMMERSIVITÉ ET RENOUVEAU DES SITES CULTURELS

QUAND LA CULTURE SE MET AU VERT

LE PATRIMOINE SE RÉINVENTE

CINÉMA : SILENCE, MOTEUR, À TABLE !

L’OLYMPIADE SERA-T-ELLE CULTURELLE ?

L’innovation et le numérique sont au cœur des préoccupations du ministère de la Culture qui a débloqué un budget de 150 millions d'euros dédié à la culture immersive et au métavers (appel à projet de France 2030). Les projets de lieux immersifs fleurissent quant à eux à un rythme élevé. Qu’il s’agisse de lieux dédiés ou de dispositifs intégrés à des parcours de visites existants, le phénomène est bien présent en France mais aussi et surtout à l’international.

Ces nouveaux formats d’expositions peuvent être segmentés selon quatre modèles principaux : les espaces immersifs dédiés, les dispositifs permanents intégrés au sein d’institutions culturelles traditionnelles (musées, patrimoine, etc.), les expositions temporaires au sein d’institutions culturelles et enfin les projets temporaires

au sein d’espaces d’expositions (accueil d’expositions itinérantes).

Ces différentes typologies impliquent des contraintes propres à chaque format. Les espaces immersifs dédiés nécessitent par exemple un budget d’investissement plus important, une stratégie marketing plus poussée et un positionnement différentiant. Au contraire, les institutions traditionnelles bénéficient d’une attractivité et d’une notoriété pré établie mais devront mener une réflexion sur les modalités d’intégration du dispositif immersif au sein du parcours de visite et de la stratégie commerciale globale.

CULTURELS DE SE RÉINVENTER ET SÉDUIRE DE NOUVEAUX PUBLICS

Au-delà de ces enjeux, l’immersif représente une opportunité unique pour les sites culturels quels qu’ils soient de dynamiser leur fréquentation, de cibler de nouveaux publics et de gagner en attractivité, à condition de construire un projet fort et

62 M€

Taille du marché estimée des expériences immersives culturelles en France

16

Nombre des principales ouvertures de sites culturels immersifs permanents en 2023

162 000

Nombre de visiteurs sur les 195 jours de l’exposition « Eternel

Mucha » du Grand Palais Immersifs en 2023

différentiant innovation technologique constante, programmation pertinente et de qualité pour assurer la revisite, stratégie marketing et commerciale solide, activités annexes pérennes permettant de créer un effet de destination (parcours de visite complémentaires, restauration, boutique, ateliers pédagogiques, etc.) sont les maîtres mots d’un projet réussi. C’est dans cette démarche de construction de modèles économiques viables et équilibrés que Nova Consulting accompagne plus d’une centaine de projets multi-activités dans la définition de leur positionnement et dans leur faisabilité économique, que ce soit pour imaginer les lieux immersifs de demain, concevoir un modèle économique innovant et solide ou trouver les meilleurs partenaires.

L’immersif représente une opportunité unique pour les sites culturels

Contexteetobjectifsdel’étude 1 2

Contexteetobjectifsdel’étude

Contexteetobjectifsdel’étude 1 2

Contexteetobjectifsdel’étude 1 2

Méthodologiedel’étude

Contexte:Un secteur de l’Immersif en pleine expansion au cours des dernières années

Contexte:Un secteur de l’Immersif en pleine expansion au cours des dernières années

1 CONTEXTE ET OBJECTIFS DE L’ÉTUDE

Contexte:Un secteur de l’Immersif en pleine expansion au cours des dernières années

Contexte:Un secteur de l’Immersif en pleine expansion au cours des dernières années

Méthodologiedel’étude

2 MÉTHODOLOGIE DE L’ÉTUDE

Objectif: Comprendre les enjeux de ce secteur, ses intérêts stratégiques, ses acteurs et ses opportunités économiques

Objectif: Comprendre les enjeux de ce secteur, ses intérêts stratégiques, ses acteurs et ses opportunités économiques

Contexte : Un secteur de l’Immersif en pleine expansion au cours des dernières années

Objectif: Comprendre les enjeux de ce secteur, ses intérêts stratégiques, ses acteurs et ses opportunités économiques

Objectif: Comprendre les enjeux de ce secteur, ses intérêts stratégiques, ses acteurs et ses opportunités économiques

Objectif : Comprendre les enjeux de ce secteur, ses intérêts stratégiques, ses acteurs et ses opportunités économiques

UN MARCHÉ IMMERSIF PRINCIPALEMENT PORTÉ PAR L’EUROPE ET L’AMÉRIQUE DU NORD

UN MARCHÉ IMMERSIF PRINCIPALEMENT PORTÉ PAR L’EUROPE ET L’AMÉRIQUE DU NORD

UN MARCHÉ IMMERSIF PRINCIPALEMENT PORTÉ PAR L’EUROPE ET L’AMÉRIQUE DU NORD

UN MARCHÉ IMMERSIF PRINCIPALEMENT PORTÉ PAR L’EUROPE ET L’AMÉRIQUE DU NORD

Poids de la région sur le nombre de principales ouvertures de centres immersifs

de

Poids de la région sur le nombre de principales ouvertures de centres immersifs permanents dans le monde

région sur le nombre de principales ouvertures de centres immersifs permanents dans le monde

de la région sur le nombre de principales ouvertures de centres immersifs permanents dans le monde

Utilisationdelabasededonnéesdel’ObservatoireNovaConsulting, entretiens auprès d’experts et réalisation d’études consommateurs pour cartographier ce secteur et ses enjeux

Utilisationdelabasededonnéesdel’ObservatoireNovaConsulting, entretiens auprès d’experts et réalisation d’études consommateurs pour cartographier ce secteur et ses enjeux

Utilisationdelabasededonnéesdel’ObservatoireNovaConsulting, entretiens auprès d’experts et réalisation d’études consommateurs pour cartographier ce secteur et ses enjeux

Utilisationdelabasededonnéesdel’ObservatoireNovaConsulting, entretiens auprès d’experts et réalisation d’études consommateurs pour cartographier ce secteur et ses enjeux

Utilisation de la base de données de l’Observatoire Nova Consulting, entretiens auprès d’experts et réalisation d’études consommateurs pour cartographier ce secteur et ses enjeux

UN SECTEUR DYNAMIQUE, AVEC UNE HAUSSE RÉCENTE DES OUVERTURES DE LIEUX PERMANENTS

UN SECTEUR DYNAMIQUE, AVEC UNE HAUSSE RÉCENTE DES OUVERTURES DE LIEUX PERMANENTS

UN SECTEUR DYNAMIQUE, AVEC UNE HAUSSE RÉCENTE DES OUVERTURES DE LIEUX PERMANENTS

UN SECTEUR DYNAMIQUE, AVEC UNE HAUSSE RÉCENTE DES OUVERTURES DE LIEUX PERMANENTS

SECTEUR DYNAMIQUE, AVEC UNE HAUSSE RÉCENTE DES OUVERTURES DE LIEUX PERMANENTS

Principales ouvertures (et projets) de centres immersifs permanents dans le monde

Principales ouvertures (et projets) de centres immersifs permanents dans le monde

Principales ouvertures (et projets) de centres immersifs permanents dans le monde

Principales ouvertures (et projets) de centres immersifs permanents dans le monde

Prix moyen d’un ticket plein tarif sur les lieux immersifs permanents de la région (en €)

Prix moyen d’un ticket plein tarif sur les lieux immersifs permanents de la région (en €)

moyen d’un ticket plein tarif sur les lieux immersifs permanents de la région (en €)

Zones non prioritaires

Zones non prioritaires

Zones non prioritaires

Degré d’intérêt de la zone pour le développement du marché immersif

Degré d’intérêt de la zone pour le développement du marché immersif

Degré d’intérêt de la zone pour le développement du marché immersif

Degré d’intérêt de la zone pour le développement du marché immersif

UN SECTEUR CONCURRENTIEL RELATIVEMENT DENSE, SEGMENTÉ SELON DEUX AXES

UN SECTEUR CONCURRENTIEL RELATIVEMENT DENSE, SEGMENTÉ SELON DEUX AXES

UN SECTEUR CONCURRENTIEL RELATIVEMENT DENSE, SEGMENTÉ SELON DEUX AXES

UN SECTEUR CONCURRENTIEL RELATIVEMENT DENSE, SEGMENTÉ SELON DEUX AXES

Mapping des principaux acteurs du secteur

UNE NÉCESSITÉ DE CONSTRUIRE DES MODÈLES PÉRENNES ET VIABLES ÉCONOMIQUEMENT

UNE NÉCESSITÉ DE CONSTRUIRE DES MODÈLES PÉRENNES ET VIABLES ÉCONOMIQUEMENT

UNE NÉCESSITÉ DE CONSTRUIRE DES MODÈLES PÉRENNES ET VIABLES ÉCONOMIQUEMENT

UNE NÉCESSITÉ DE CONSTRUIRE DES MODÈLES PÉRENNES ET VIABLES

UNE NÉCESSITÉ DE CONSTRUIRE DES MODÈLES PÉRENNES ET VIABLES ÉCONOMIQUEMENT

Développement de lieux dédiés

Développement de lieux dédiés

Développement de lieux dédiés

Mapping des principaux acteurs du secteur

Mapping des principaux acteurs du secteur

Mapping des principaux acteurs du secteur Développement de lieux dédiés

Expérience temporaire

Expérience temporaire

Acteurs mixtes (créateurs d’expositions et de lieux permanents dédiés)

Acteurs mixtes (créateurs d’expositions et de lieux permanents dédiés)

Acteurs mixtes (créateurs d’expositions et de lieux permanents dédiés)

Acteurs mixtes (créateurs d’expositions et de lieux permanents dédiés)

Acteurs spécialisés dans la création et la gestion de lieux dédiés

Acteurs spécialisés dans la création et la gestion de lieux dédiés

Acteurs spécialisés dans la création et la gestion de lieux dédiés

Acteurs spécialisés dans la création et la gestion de lieux dédiés

Créateurs d’expositions itinérantes

Créateurs d’expositions itinérantes

Créateurs d’expositions itinérantes

Créateurs d’expositions itinérantes

Développement au sein de sites traditionnels

Développement au sein de sites traditionnels

Développement au sein de sites traditionnels

Développement au sein de sites traditionnels

UNE STRATÉGIE

Trois enjeux clés afin de garantir la viabilité d’un lieu immersif :

Trois enjeux clés afin de garantir la viabilité d’un lieu immersif :

Garantir un certain niveau de fréquentation implique le

Expérience

Expérience permanente

Expérience permanente

MARKETING ET COMMERCIALE SOLIDE

ET

Trois enjeux clés afin de garantir la viabilité d’un lieu immersif :

Trois enjeux clés afin de garantir la viabilité d’un lieu immersif :

Garantir un certain niveau de fréquentation implique le développement d'une programmation forte. Cela passe par l identification et la sélection de thèmes pertinents et originaux, la multiplication des programmes afin de favoriser la revisite et l intégration de méthodes de médiation innovantes.

Part des expositions

La rentabilité économique des lieux immersifs repose notamment sur la création d’un véritable lieu de vie, au-delà de l’expérience immersive. Cela implique de déployer des activités complémentaires, telles qu’une offre de restauration ou de boutique, des ateliers ludiques ou de loisirs etc.

Projets Part des expositions temporaires artistiques réalisées sur le thème de Van Gogh

Construire la notoriété d’un lieu immersif nécessite de définir son public cible, de connaître ses attentes pour adopter les leviers de communication adéquats. De plus, il est tout aussi essentiel de construire une offre commerciale adaptées aux cibles en proposant des formules et packages.

Prix d’un snack sucré

Prix d’un snack sucré au « Studio », bar de l’Atelier des Lumières

Tarif groupe du Bassin des Lumières (min. 20 personnes)

Un sentiment d’urgence face aux enjeux climatiques encourage aujourd’hui les acteurs culturels à prendre les mesures nécessaires pour entamer leur transition écologique. Cette démarche découle d’un double constat leur responsabilité face à l’impact environnemental du secteur et la menace que représentent ces changements pour la pérennité de leurs activités et du patrimoine culturel lui-même.

De l’identification des grands postes d’émission à la mise en œuvre d’une stratégie de transition efficace, les institutions culturelles redéfinissent aujourd'hui leurs modèles autour des enjeux climatiques. Déplacements raisonnés des publics, des œuvres et des artistes lors des grands manifestations, écoconception, sobriété énergétique ou encore réduction des jauges sont autant de chantiers à mettre en place via des actions de court terme et des investissements à plus long terme.

Cet engagement éco-responsable peut s’avérer doublement vertueux par l’apport d’une rentabilité additionnelle, à condition d’activer les bons leviers.

de fond vers des modes de consommation plus responsables impliquent également pour les acteurs culturels la nécessité d’agir et de faire évoluer leurs modèles pour maintenir leur niveau de compétitivité sur le marché.

Une démarche doublement vertueuse sur le plan écologique mais aussi économique

Si les réductions de coûts liés à ces mesures ne semblent pas compenser une éventuelle perte de revenus à court terme (baisse des jauges, réduction du nombre de représentations etc…), ces modèles de gestion écoresponsables offrent de nouvelles perspectives de développement. Les espaces de boutique et de restauration peuvent par exemple s’appuyer sur la willingness to pay des consommateurs en faveur de produits équitables et durables pour améliorer leur marge. Ces tendances

200K € 15,6 KT 50K €

Pertes d’exploitation du château de Chambord suite au débordement du Cosson

Equivalent CO2 de l’impact total pour 4 jours de festival sans mesure de décarbonation

Montant annuel versé par les entreprises du programme de mécénat responsable du Palais de Tokyo

Les acteurs qui s’inscrivent dans une démarche écoresponsable peuvent également s’appuyer sur le mécénat financier ou de compétences pour faire évoluer leurs modèles, en proposant à des entreprises des missions porteuses de sens pour leurs salariés (exemple du programme de mécénat du Palais de Tokyo « Palais durable » qui associe des entreprises à la transition sociale et environnementale de l'institution).

C’est dans cette perspective que Nova Consulting accompagne ses clients dans l’optimisation de leurs ressources propres (8 des 10 plus grands sites français accompagnés), en élaborant des stratégies (boutique, restauration, mécénat) intégrant cette dimension écologique.

Contexte et objectifs de l’étude 2

Contexte et objectifs de l’étude

Méthodologie de l’étude

Méthodologie de l’étude

1 CONTEXTE ET OBJECTIFS DE L’ÉTUDE

Face à l’urgence climatique, l’économie française doit devenir compatible avec la limite des 2

Contexte et objectifs de l’étude

Face à l’urgence climatique, l’économie française doit devenir compatible avec la limite des 2

Face à l’urgence climatique, l’économie française doit devenir compatible avec la limite des 2

Contexte : Face à l’urgence climatique, l’économie française doit devenir compatible avec la limite des 2°C, seuil communément admis par les responsables politiques et le grand public depuis la conférence de Copenhague en 2009

Objectif : Identifier les bonnes pratiques en matière de gestion écoresponsable mises en place au sein des établissements culturels

UN DISPOSITIF DE SOUTIEN PUBLIC A LA TRANSITION ECOLOGIQUE DANS LA CULTURE UNE OFFRE DE PRODUITS MADE IN FRANCE EN CROISSANCE AU SEIN DES MUSÉES

UN DISPOSITIF DE SOUTIEN PUBLIC A LA TRANSITION ECOLOGIQUE DANS LA CULTURE

Zoom sur les 13 lauréats de l’un des appels à projets «

Zoom sur les 13 lauréats de l’un des appels à projets «

sur 3

sur 3

Zoom sur un projet lauréat : Paris Musée –

Zoom sur un projet lauréat : Paris Musée –

Plateforme de calcul et d'analyse d'impact des expositions

Plateforme de calcul et d'analyse d'impact des expositions

Zoom sur un projet lauréat : Paris Musée –Plateforme de calcul et d'analyse d'impact des expositions

L’appel

L’appel

L’appel

l’apport

l’apport

l’apport

l’objectif d’acteurs d’initier d’éco l’impact

l’objectif d’acteurs d’initier d’éco l’impact

l’objectif d’acteurs d’initier d’éco l’impact

UNE OFFRE DE PRODUITS MADE IN FRANCE EN CROISSANCE AU SEIN DES MUSÉES

UNE OFFRE DE PRODUITS MADE IN FRANCE EN CROISSANCE AU SEIN DES MUSÉES

Méthodologie de l’étude

2 MÉTHODOLOGIE DE L’ÉTUDE

Utilisation de l Observatoire Nova Consulting et de certaines études sectorielles menées par Nova Consulting (Ex. : Novamétrie, Icare© , …) pour réaliser un état des lieux des modes de gestion écoresponsables d’établissements culturels

Utilisation de l’Observatoire Nova Consulting et de certaines études sectorielles menées par Nova Consulting (Ex. : Novamétrie, Icare© , …) pour réaliser un état des lieux des modes de gestion écoresponsables d’établissements culturels

Utilisation de l’Observatoire Nova Consulting et de certaines études sectorielles menées par Nova Consulting (Ex. : Novamétrie, Icare© , …) pour réaliser un état des lieux des modes de gestion écoresponsables d’établissements culturels

Utilisation de l’Observatoire Nova Consulting et de certaines études sectorielles menées par Nova Consulting (Ex. : Novamétrie, Icare© …) pour réaliser un état des lieux des modes de gestion écoresponsables d’établissements culturels

LE MUSÉE DU LOUVRE, UNE DÉMARCHE ÉCORESPONSABLE

Equivalent CO2 économisé entre les consommations

Equivalent CO2 économisé entre les consommations

Equivalent CO2 économisé entre les consommations énergétiques de 2018 et 2021

énergétiques de 2018 et 2021

énergétiques de 2018 et 2021

Un effort de sobriété initié en 2018

Un effort de sobriété initié en 2018

Un effort de sobriété initié en 2018

Une baisse de 16% de la consommation d électricité (entre 2018 et 2021)

Baisse de la consommation en mégawatts par heure entre 2019et2022

Baisse de la consommation en mégawatts par heure entre 2019et2022

Baisse de la consommation en mégawatts par heure entre 2019et2022

Une baisse de 16% de la consommation d électricité (entre 2018 et 2021)

Une baisse de 16% de la consommation d électricité (entre 2018 et 2021)

Une baisse de 28%* d eau glacée

Une baisse de 28%* d eau glacée

Une baisse de 28%* d eau glacée

Une baisse de 10%* d eau chaude

Une baisse de 10%* d eau chaude

Une baisse de 10%* d eau chaude -20%

Le cahier des charges de la concession exprime des objectifs minimums pour les années à venir

Le cahier des charges de la concession exprime des objectifs minimums pour les années à venir

Le cahier des charges de la concession exprime des objectifs minimums pour les années à venir

Environ 50% des produits alimentaires issus de ’agriculture biologique ou du commerce équitable

Environ 50% des produits alimentaires issus de agriculture biologique ou du commerce équitable

Environ 50% des produits alimentaires issus de agriculture biologique ou du commerce équitable

100% des produits dérivés à base de bois issus de forêts gérées durablement 70% des emballages biodégradables ou recyclables

100% des produits dérivés à base de bois issus de forêts gérées durablement 70% des emballages biodégradables ou recyclables

100% des produits dérivés à base de bois issus de forêts gérées durablement 70% des emballages biodégradables ou recyclables

Le cahier des charges de la concession exprime des objectifs minimums pour les années à venir

Le cahier des charges de la concession exprime des objectifs minimums pour les années à venir

Le cahier des charges de la concession exprime des objectifs minimums pour les années à venir

Au moins 10% de produits durables ou labellisés AB

Au moins 10% de produits durables ou labellisés AB

Au moins 10% de produits durables ou labellisés AB

Au moins une offre salée et une offre sucrée végétaliennes dans au moins 1/3 des espaces

Produits de saison et locaux (aminimad’origineUE)*

Produits de saison et locaux (aminimad’origineUE)*

Produits de saison et locaux (aminimad’origineUE)*

Au moins une offre salée et une offre sucrée végétaliennes dans au moins 1/3 des espaces

Au moins une offre salée et une offre sucrée végétaliennes dans au moins 1/3 des espaces

Environ 50% des produits exotiques de type chocolat, café, sucre, etc certifiés issus du Commerce Equitable

Environ 50% des produits exotiques de type chocolat, café, sucre, etc certifiés issus du Commerce Equitable

Environ 50% des produits exotiques de type chocolat, café, sucre, etc certifiés issus du Commerce Equitable

minimum exprimés par les cahiers des charges des concessions

* Objectifs minimum exprimés par les cahiers des charges des concessions

minimum exprimés par les cahiers des charges des concessions

*Objectifs minimum exprimés par les cahiers des charges des concessions

DESCRIPTIF DE LA TENDANCE

En 2023, les résultats de la fréquentation annuelle des salles de cinéma en France présentent une nette augmentation (+25%) par rapport aux chiffres de 2022 : ce sont un peu plus de 180 millions de tickets qui ont été vendus, chiffre qui ne cesse de croître depuis le Covid. Seulement, pour la quatrième année consécutive, la fréquentation ne dépasse pas le seuil symbolique des 200 millions d’entrées. Symbolique mais pas que… Pour rappel, entre 2014 et 2019, la fréquentation des cinémas français n’est jamais passée en dessous de ce seuil, montrant une réelle difficulté à se relever de cette crise.

Aujourd’hui, les salles de cinéma font face à la concurrence accrue des plateformes de streaming, proposant une offre de films toujours plus riche et diversifiée. Face à ce

nouveau challenge, les salles de projection ont besoin de se réinventer afin d’offrir à leurs spectateurs une réelle valeur ajoutée et ainsi les encourager à se déplacer. Parmi les pistes de renouvellement, la premiumisation de l’offre en salle permet de créer de véritables lieux de sortie culturelle et d’offrir une expérience aux antipodes de la consommation quotidienne sur les différentes plateformes. De l’amélioration de la qualité des équipements à une diversification de l’offre proposée, on observe aujourd’hui un tournant dans les pratiques du secteur. Notons à titre d’exemple un attrait de plus en plus prononcé pour les événements comme les avant-premières ou les conférences, qui ont séduit 36% des spectateurs en 2023 contre 31% en 2022.

Face à ces mutations, l’activité F&B fait partie des leviers clés pour compléter les ressources liées à la billetterie des cinémas.

Diversifier l’offre F&B apparaît alors comme un autre enjeu majeur dans le cadre d'une stratégie de premiumisation et contribue à améliorer l’expérience des spectateurs.

Cela implique notamment de mettre en place des services complémentairescomme la vente à emporter, le service à table (bar/restaurant), ou encore le service en salle de cinéma – tout en tenant compte des nouvelles tendances de consommation vers un mode d’alimentation plus sain et durable.

L’activité F&B est un levier clé pour compléter les revenus des salles

69% x3 2021

Des spectateurs ont acheté confiserie / popcorn / boisson lors de leur dernière sortie cinéma

Augmentation de la part des confiseries dans le chiffre d’affaires des cinémas en France en 20 ans

C’est dans cette démarche que Nova Consulting accompagne aujourd’hui des acteurs de la filière afin de déployer une stratégie F&B pertinente, à même de prolonger l’expérience client et de diversifier les sources de revenus pour cette industrie.

Année de création de l’association « Mieux Manger Au Ciné », en partenariat avec le Ministère de la Culture et le CNC PERFORMANCE DE

Contexteetobjectifsdel’étude 1 2

Contexteetobjectifsdel’étude 1 2

Contexteetobjectifsdel’étude

Contexte:Une étude réalisée pour le développement de offre F&B d un cinéma parisien

Contexteetobjectifsdel’étude 1 2

1 CONTEXTE ET OBJECTIFS DE L’ÉTUDE

Contexte:Une étude réalisée pour le développement de l’offre F&B d’un cinéma parisien

Contexte:Une étude réalisée pour le développement de l’offre F&B d’un cinéma parisien

Contexte:Une étude réalisée pour le développement de l offre F&B d’un cinéma parisien

Contexte : Une étude réalisée pour le développement de l’offre F&B d’un cinéma parisien

Objectif Accompagnement dans la définition de la stratégie de mise en place d’une offre F&B pour les cinémas

Objectif: Accompagnement dans la définition de la stratégie de mise en place d’une offre F&B pour les cinémas

Objectif: Accompagnement dans la définition de la stratégie de mise en place d’une offre F&B pour les cinémas

Objectif: Accompagnement dans la définition de la stratégie de mise en place d’une offre F&B pour les cinémas

Objectif : Accompagnement dans la définition de la stratégie de mise en place d’une offre F&B pour les cinémas

LE CINÉMA FRANÇAIS, DES NIVEAUX DE FREQUENTATION ENCORE PLUS FAIBLES QU ’EN 2019..

FRANÇAIS, DES NIVEAUX DE FREQUENTATION ENCORE PLUS FAIBLES QU ’EN 2019..

Nombre d’entrées dans les cinémas en France entre 2009 et 2023

Nombre d entrées dans les cinémas en France entre 2009 et 2023

Nombre d’entrées dans les cinémas en France entre 2009 et 2023

Nombre d’entrées dans les cinémas en France entre 2009 et 2023

Support privilégié de découverte

Support

AUJOURD'HUI UNE EXPÉRIENCE F&B MOINS INNOVANTE ET MOINS DIVERSIFIÉE

UNE EXPÉRIENCE F&B MOINS INNOVANTE ET

AUJOURD'HUI UNE EXPÉRIENCE F&B MOINS INNOVANTE ET MOINS DIVERSIFIÉE

Analyse du nombre d’offres de restauration proposées par les cinémas en France et à ’étranger

Analyse du nombre d’offres de restauration proposées par les cinémas en France et à ’étranger

Analyse du nombre d’offres de restauration proposées par les cinémas en France et à l’étranger

Moyenne 2,3offresparcinéma

Moyenne 2,3offresparcinéma

Venteà emporter

Venteà emporter

Serviceau comptoir

Serviceau comptoir

Serviceà Table

Serviceà Table

Serviceen salle

Cinémas étrangers Légende

Cinémas étrangers Légende

Serviceen salle

2 MÉTHODOLOGIE DE L’ÉTUDE

Méthodologiedel’étude

UtilisationdelaBDDdel'ObservatoireNovaConsulting pour comparer les KPIs des offres F&B de plus d’une centaine de cinémas en France et à l’étranger

UtilisationdelaBDDdel'ObservatoireNovaConsulting pour comparer les KPIs des offres F&B de plus d’une centaine de cinémas en France et à l’étranger

UtilisationdelaBDDdel'ObservatoireNovaConsulting pour comparer les KPIs des offres F&B de plus d’une centaine de cinémas en France et à l’étranger

UtilisationdelaBDDdel'ObservatoireNovaConsulting pour comparer les KPIs des offres F&B de plus d’une centaine de cinémas en France et à l’étranger

Utilisation de la BDD de l'Observatoire Nova Consulting pour comparer les KPIs des offres F&B de plus d’une centaine de cinémas en France et à l’étranger

BONNES PRATIQUES A L'INTERNATIONAL : LE F&B, UN FORT CONTRIBUTEUR AUX RESSOURCES PROPRES

BONNES PRATIQUES A L'INTERNATIONAL : LE F&B, UN FORT CONTRIBUTEUR AUX RESSOURCES PROPRES

BONNES PRATIQUES A L'INTERNATIONAL : LE F&B, UN FORT CONTRIBUTEUR AUX RESSOURCES PROPRES

BONNES PRATIQUES A L'INTERNATIONAL : LE F&B, UN FORT CONTRIBUTEUR AUX RESSOURCES PROPRES

BONNES PRATIQUES A L'INTERNATIONAL : LE F&B, UN FORT CONTRIBUTEUR AUX RESSOURCES PROPRES

Zoom sur des cinémas avec des offres de restauration innovantes

Zoom sur des cinémas avec des offres de restauration innovantes

Zoom sur des cinémas avec des offres de restauration innovantes

Loffre de restauration représente une part importante du chiffre d ’affaires des cinémas dans le monde, notamment aux USA et en Asie

L’offre de restauration représente une part importante du chiffre d affaires des cinémas dans le monde, notamment aux USA et en Asie

L’offre de restauration représente une part importante du chiffre d ’affaires des cinémas dans le monde, notamment aux USA et en Asie

L’offre de restauration représente une part importante du chiffre d affaires des cinémas dans le monde, notamment aux USA et en Asie

Part des ventes de F&B dans le CA des cinémas américains contre 15% en France

Part des ventes de F&B dans le CA des cinémas américains contre 15% en France

Part des ventes de F&B dans le CA des cinémas américains contre 15% en France

Part des Japonais consommant à manger ou à boire au cinéma contre 44% en France

Part des Japonais consommant à manger ou à boire au cinéma contre 44% en France

Part des Japonais consommant à manger ou à boire au cinéma contre 44% en France

Part des Japonais consommant à manger ou à boire au cinéma contre 44% en France

FACTEUR CLÉ DE SUCCÈS : LA DIVERSITÉ DE L'OFFRE, POUR S'ADRESSER À TOUS LES PUBLICS

FACTEUR CLÉ DE SUCCÈS : LA DIVERSITÉ DE L'OFFRE, POUR S'ADRESSER À TOUS LES PUBLICS

FACTEUR CLÉ DE SUCCÈS : LA DIVERSITÉ DE L'OFFRE, POUR S'ADRESSER À TOUS LES PUBLICS

Le 30 octobre 2023 était inaugurée la Cité internationale de la langue française au sein du Château de Villers-Cotterêts, lieu culturel et de vie emblématique de la revitalisation des sites patrimoniaux en France autour de projets culturels ou de loisirs multiactivités. La multiplication des sources de revenus apparaît en effet comme une nécessité pour des sites patrimoniaux souvent dépendants de leurs ressources principales, dans un contexte de baisse des subventions des collectivités.

Des études menées par Nova Consulting dans le cadre du programme Réinventer le Patrimoine révèlent en effet l’hétérogénéité des performances économiques des sites patrimoniaux en 2023 entre les sites parvenant à diversifier et maximiser leurs ressources et les autres.

Le développement et la pérennité de ces projets en France dépend principalement de leur capacité à sécuriser des

financements et à développer un modèle économique en exploitation pérenne.

Le choix du modèle économique et juridique dès la conception du projet s’avère primordial. Au côté de la billeterie et de la visite culturelle, les activités de restauration, de boutique ou d’hébergement apparaissent comme des leviers forts pour optimiser la performance économique de ces « lieux de vie », tout comme les activités de privatisation, d’événementiel ou encore de formation.

Cette dynamique d’autofinancement pousse de nombreuses collectivités à développer des projets de rénovation / valorisation de sites patrimoniaux à fort potentiel autour de montages publicsprivés innovants, en partenariat avec des investisseurs ou exploitants privés, qui permettent de rénover ces lieux tout en fédérant tous les acteurs locaux autour de projets de développement territorial par la Culture et/ou le Tourisme.

3500 -100M 33%

Tiers lieux en France Réduction du budget consacré au Patrimoine pour 2024 dans le cadre des économies budgétaires de l’Etat

DES DISPOSITIFS

D’ACCOMPAGNEMENT DES SITES QUI SE DÉVELOPPENT

Le succès de ces projets sont toutefois conditionnés à des facteurs clés de succès la mise en œuvre de projets de restauration ou d’hébergement sont par exemple complexes et nécessitent un accompagnement technique pour définir un modèle adapté au site. Le programme Réinventer le Patrimoine lancé par la Banque des territoires, l’ANCT et Atout France a pour vocation de favoriser l’émergence de projets d’investissement touristique au sein de sites patrimoniaux. Dans ce contexte, Nova a développé un outil inédit d’aide à la décision afin d’accompagner les acteurs du Patrimoine dans la définition de leurs modèles économiques, disponible sur le site Réinventer le Patrimoine. ion de leurs

Une dynamique d’autofinancement à accompagner

Des sites patrimoniaux sont des sites

Historiques

Contexteetobjectifsdel’étude

Contexteetobjectifsdel’étude

Contexte:Une tendance à l’hybridationdesactivitésdans le domaine du patrimoine

Contexte:Une tendance à l’hybridationdesactivitésdans le domaine du patrimoine

1 CONTEXTE ET OBJECTIFS DE L’ÉTUDE

2 MÉTHODOLOGIE DE L’ÉTUDE

Contexte:Une tendance à l’hybridationdesactivitésdans le domaine du patrimoine

Contexte:Une tendance à l’hybridationdesactivitésdans le domaine du patrimoine

Objectif: Etudier les enjeux de ce secteur, ses contraintes structurelles et ses opportunités économiques

Objectif Etudier les enjeux de ce secteur, ses contraintes structurelles et ses opportunités économiques

Contexte : Une tendance à l’hybridation des activités dans le domaine du patrimoine

Objectif: Etudier les enjeux de ce secteur, ses contraintes structurelles et ses opportunités économiques

Objectif : Etudier les enjeux de ce secteur, ses contraintes structurelles et ses opportunités économiques

UNE HÉTÉROGÉNÉITÉ DANS LA RÉPARTITION DES RESSOURCES PAR LEVIER ÉCONOMIQUE

UNE HÉTÉROGÉNÉITÉ DANS LA RÉPARTITION DES RESSOURCES PAR LEVIER ÉCONOMIQUE

Objectif Etudier les enjeux de ce secteur, ses contraintes structurelles et ses opportunités économiques UNE HÉTÉROGÉNÉITÉ DANS LA RÉPARTITION DES RESSOURCES PAR LEVIER ÉCONOMIQUE

HÉTÉROGÉNÉITÉ DANS LA RÉPARTITION DES RESSOURCES PAR LEVIER ÉCONOMIQUE

L’ACTIVITÉ DE RESTAURATION,

Des dépenses sur site par visiteurs hétérogène selon les lieux, plus élevées sur des sites à plus for te affluence et en zonne urbaine

Des dépenses sur site par visiteurs hétérogène selon les lieux, plus élevées sur des sites à plus for te affluence et en zone urbaine

Des dépenses sur site par visiteurs hétérogène selon les lieux, plus élevées sur des sites à plus for te affluence et en zonne urbaine

Des dépenses sur site par visiteurs hétérogène selon les lieux, plus élevées sur des sites à plus for te affluence et en zone urbaine

Facteurs

Développer une

Développer une

Développer une

Rendre accessible l’offre

Rendre accessible l’offre de restauration aux non-visiteurs

Trouver

Trouver

Trouver le bon positionnement prix

Trouver le bon positionnement

Trouver

Trouver

Trouver le

Trouver le mode de gestion adéquat

Création et analyse d’une base de données anonymisées de 300 sites recensant les KPI’s clés de ces sites. Les différents outils issus de cette étude sont disponibles sur le site RéinventerlePatrimoine

Création et analyse d’une base de données anonymisées de 300 sites recensant les KPI’s clés de ces sites

Création et analyse d’une base de données anonymisées de 300 sites recensant les KPI’s clés de ces sites

Création et analyse d’une base de données anonymisées de 300 sites recensant les KPI’s clés de ces sites Les différents outils issus de cette étude sont disponibles sur le site RéinventerlePatrimoine

Les différents outils issus de cette étude sont disponibles sur le site RéinventerlePatrimoine

Les différents outils issus de cette étude sont disponibles sur le site RéinventerlePatrimoine

Création et analyse d'une base de données anonymisées de 300 sites recensant les KPI's clés de ces sites ouverts à la visite au moins 6 mois par an. Les différents outils de cette étude sont disponibles sur le site Réinventer le Patrimoine.

DES FACTEURS CLÉ DE SUCCÈS IDENTIFIÉS POUR GARANTIR LE SUCCÈS

DES FACTEURS CLÉ DE SUCCÈS IDENTIFIÉS POUR GARANTIR LE SUCCÈS DE LA DIVERSIFICATION

d’un

clé de

pour développer une activité de boutique : le développement de produits dérivés permet d’augmenter le revenu par visiteur

développement de produits dérivés permet d

développer une activité de boutique : le développement de produits dérivés permet d’augmenter le revenu par visiteur

Illustration d’un facteur clé de succès pour développer une activité de boutique : le développement de produits dérivés permet d’augmenter le revenu par visiteur

DES SOURCES DE FINANCEMENT À ACTIVER ET SÉCURISER POUR ASSURER LA PÉRENNITÉ DU LIEU

DES SOURCES DE FINANCEMENT À ACTIVER ET SÉCURISER POUR ASSURER LA PÉRENNITÉ DU LIEU

SOURCES DE FINANCEMENT À ACTIVER ET SÉCURISER POUR

LA PÉRENNITÉ DU LIEU

Financement de long terme et co ntrôle important des fonds sans co nd t on de rentabilité

Financement de ong terme et co ntrô e mportant des fonds, sans co ndition de rentabilité

Financement de long terme et co ntrôle mportant des fonds, sans co ndition de rentabilité

Financement de long terme et co ntrôle important des fonds sans co nd t on de rentabilité

Financement de ong terme et co ntreparties mportantes (contrôle et rentabilité)

Financement de long terme et co ntreparties importantes (contrôle et rentabilité)

Financement de long terme et co ntreparties importantes (contrôle et rentabilité)

Financement de long terme et co ntreparties importantes (contrôle et rentabilité)

Financement ponctuel de projets à forte v sib lité

Financement ponctuel de pro ets à forte vis b lité

Financement ponctuel de pro ets à forte vis bil té

Financement ponctuel de projets à forte v sib lité

Financement avec co ntrepartie en matière de ROI

Financement avec co ntrepartie en mat ère de ROI

Financement avec co ntrepartie en matière de ROI

Financement avec co ntrepartie en matière de ROI

Légende :

Légende :

Légende

Légende :

L’OLYMPIADE CULTURELLE, UNE PROGRAMMATION INÉDITE ALLIANT SPORT ET CULTURE

Les Jeux Olympiques de Paris 2024 s'annoncent comme un événement phare non seulement pour le Sport mais aussi pour la Culture, à travers, notamment, le programme Olympiade culturelle. Créé en 1992 aux JO de Barcelone, ce programme a pour vocation de mêler Art et Sport en explorant des valeurs communes comme l'excellence et l'inclusion. Se déployant avant, pendant et jusqu’en septembre 2024, des événements culturels majeurs et plus de 2000 projets locaux enrichiront le dialogue entre Sport et Culture sur l’ensemble du territoire français, autour d’une gouvernance collective assurée par le COJO, le CIO, l'État, les collectivités et les opérateurs culturels.

QUEL IMPACT DES JO 2024 SUR LA CULTURE ?

Si l’annonce des Jeux Olympiques a pu susciter des craintes pour les acteurs culturels (fermeture de musées comme le Palais de Tokyo, projections

de fréquentation à la baisse des sites parisiens, annulations ou reports de festivals comme Lollapalooza), les bonnes pratiques passées démontrent que les JO peuvent constituer une opportunité pour dynamiser le secteur pendant et surtout après les Jeux. Ainsi, pendant les Jeux Olympiques de Londres, si les sites patrimoniaux ont connu une forte baisse de fréquentation pendant l’évènement (-25% au British Museum), plus de 177 000 évènements culturels ont été organisés, et les sites culturels londoniens ont vu leur fréquentation augmenter les années suivant l’année olympique.

MAXIMISER LES RETOMBÉES

Y COMPRIS POUR LE SECTEUR CULTUREL

L’enjeu est ainsi de mettre en place les conditions de succès qui permettront de maximiser les retombées pour le secteur culturel après les JO et d’en garantir un héritage pérenne à travers : La création de partenariats long-terme entre collectivités, entreprises et acteurs culturels (10 000 partenariats créés pendant les JO de

Londres ; actuellement plus de 500 collectivités engagées dans l’Olympiade Culturelle 2024) La rénovation (ex : Grand Palais) ou la création d’infrastructures pérennes ; La mise en valeur de la Culture française pour en démultiplier durablement le rayonnement, à travers l’organisation d’évènements dans des sites culturels emblématiques ou la mise en lumière de territoires ou de sites moins connus des touristes (ex : exposition en lien avec les JO à la Basilique de Saint-Denis).

À cet égard, Nova Consulting a développé une méthodologie pour mesurer l'impact économique et social d'événements sur les territoires, éprouvée à la faveur d’études des retombées réalisées pour de nombreuses collectivités ou institutions culturelles.

Un enjeu d’assurer un héritage pérenne des JO y compris sur le développement culturel

Nombre de projets labellisés Olympiade Culturelle en Janvier 2024, soit 31 222 événements dont 82% sont gratuits

Montant mobilisé par l’État pour l’Olympiade

Culturelle de Paris 2024 vs. un coût total de 52 M€ pour celle de Londres 2012

Montant direct investi par le ministère de la Culture et 13,19

M€ de budget dédié à l’Olympiade

Culturelle par le COJO Paris 2024

Contexteetobjectifsdel’étude 1 2

Contexteetobjectifsdel’étude

1 CONTEXTE ET OBJECTIFS DE L’ÉTUDE

Contexteetobjectifsdel’étude

Contexte:L’Olympiade Culturelle est mise en place dans le cadre de la programmation culturelle des Jeux Olympiques et Paralympiques de Paris 2024

Contexte:L Olympiade Culturelle est mise en place dans le cadre de la programmation culturelle des Jeux Olympiques et Paralympiques de Paris 2024

Méthodologiedel’étude

2 MÉTHODOLOGIE DE L’ÉTUDE

Contexte:L Olympiade Culturelle est mise en place dans le cadre de la programmation culturelle des Jeux Olympiques et Paralympiques de Paris 2024

Contexte:L Olympiade Culturelle est mise en place dans le cadre de la programmation culturelle des Jeux Olympiques et Paralympiques de Paris 2024

Objectif: Étudier l'impact de l'Olympiade Culturelle sur le territoire français

Objectif Étudier l'impact de l'Olympiade Culturelle sur le territoire français

Contexte : L’Olympiade Culturelle est mise en place dans le cadre de la programmation culturelle des Jeux Olympiques et Paralympiques de Paris 2024

Objectif: Étudier l'impact de l'Olympiade Culturelle sur le territoire français

Objectif: Étudier l'impact de l'Olympiade Culturelle sur le territoire français

Objectif : Étudier l'impact de l'Olympiade Culturelle sur le territoire français

L’OLYMPIADE CULTURELLE, ENCORE PEU CONNUE, ATTIRE PRINCIPALEMENT LES SPECTATEURS DES JO

Intention de participation des Français à l ’Olympiade culturelle

Intention de participation des Français à l ’Olympiade culturelle

Intention de participation des Français à l ’Olympiade culturelle

Intention de participation des Français à l ’Olympiade culturelle

Oui, j'en suis sûr.e (de participer ou d'avoir participé aux Olympiades Culturelles)

(de

Oui, j'en suis sûr.e (de participer ou d'avoir participé aux Olympiades Culturelles)

Oui, je pense (participer ou avoir participé aux Olympiades Culturelles)

je n'ai

L’OLYMPIADE CULTURELLE, ENCORE PEU CONNUE, ATTIRE PRINCIPALEMENT LES SPECTATEURS DES JO UNE MÉTHODOLOGIE ÉPROUVÉE

UNE MÉTHODOLOGIE

Modélisationdel’impactdel’OlympiadeCulturelledesJeuxOlympiquesdeLondres 2012 sur son territoire(économique, sociale, touristique, urbaine, etc.)

Modélisationdel’impactdel’OlympiadeCulturelledesJeuxOlympiquesdeLondres 2012 sur son territoire(économique, sociale, touristique, urbaine, etc.)

Modélisationdel’impactdel’OlympiadeCulturelledesJeuxOlympiquesdeLondres 2012 sur son territoire(économique, sociale, touristique, urbaine, etc.)

Modélisationdel’impactdel’OlympiadeCulturelledesJeuxOlympiquesdeLondres 2012 sur son territoire(économique, sociale, touristique, urbaine, etc.)

Modélisation de l’impact de l’Olympiade Culturelle des Jeux Olympiques de Londres 2012 sur son territoire (économique, sociale, touristique, urbaine, etc.)

Un soutien général à la création artistique...

Un soutien général à la création artistique...

Un soutien général à la création artistique...

...qui a suscité l'engagement du public

a suscité l'engagement du

40 464

Une analyse sur sites, réalisée auprès des acteurs économiques, des visiteurs et des professionnels du secteur

Une base de données unique, appuyée par des études et des rapports régionaux, nationaux et fondée sur l’Observatoire de Nova Consulting

Le croisement des deux approches pour une modélisation précise des retombées économiques

Français n’ayant pas de billets et n’ayant pas l’intention de profiter de l’ambiance des JO

Je n'ai pas de billets et je n'ai pas l'intention de profiter de l'ambiance des JO

Français n’ayant pas de billets et n’ayant pas l’intention de profiter de l’ambiance des JO

Je n'ai pas de billets et je n'ai pas l'intention de profiter de l'ambiance des JO

Je n'ai pas de billets et je n'ai pas l'intention de profiter de l'ambiance des JO

Français n’ayant pas de billets et n’ayant pas l’intention de profiter de l’ambiance des JO

Français n’ayant pas de billets et n’ayant pas l’intention de profiter de l’ambiance des JO

Je n'ai pas de billets et je n'ai pas l'intention de profiter de l'ambiance des JO

Je n'ai pas de billets mais je compte profiter de l'ambiance des JO

Français n’ayant pas de billets mais ayant l’intention de profiter de l’ambiance des JO

Français n’ayant pas de billets mais ayant l’intention de profiter de l’ambiance des JO

Je n'ai pas de billets mais je compte profiter de l'ambiance des JO

Je n'ai pas de billets mais je compte profiter de l'ambiance des JO

Je n'ai pas de billets mais je compte profiter de l'ambiance des JO

Français n’ayant pas de billets mais ayant l’intention de profiter de l’ambiance des JO

Français n’ayant pas de billets mais ayant l’intention de profiter de l’ambiance des JO

Français ayant des billets ou ayant l intention de s en procurer

Français ayant des billets ou ayant l’intention de s’en procurer

J'ai un ou plusieurs billet(s) pour les JO, ou je compte m'en procurer

J'ai un ou plusieurs billet(s) pour les JO, ou je compte m'en procurer

J'ai un ou plusieurs billet(s) pour les JO, ou je compte m'en procurer

J'ai un ou plusieurs billet(s) pour les JO, ou je compte m'en procurer

Français ayant des billets ou ayant l intention de s en procurer

Français ayant des billets ou ayant ’intention de s en procurer

UNE MÉTHODOLOGIE ÉPROUVÉE POUR ÉTUDIER LES RETOMBÉES DE L’OLYMPIADE CULTURELLE

464

Nombre d’artistes impliqués dans les évènements de l Olympiade culturelle

Nombre d artistes impliqués dans les évènements de l Olympiade culturelle

Nombre d artistes impliqués dans les évènements de l Olympiade culturelle

177 000

10 980

Nombre d’évènements ou expériences organisés lors des Olympiades culturelles

Nombre d’évènements ou expériences organisés lors des Olympiades culturelles

Nombre d’évènements ou expériences organisés lors des Olympiades culturelles

Nombre d’évènements ou expériences organisés lors des Olympiades culturelles

Nombre d artistes impliqués dans les évènements de ’Olympiade culturelle 10 980

Nouveaux partenariats établis entre des entreprises, des autorités locales, des organisations culturelles, sportives ou éducatives

Nouveaux partenariats établis entre des entreprises, des autorités locales, des organisations culturelles, sportives ou éducatives

Nouveaux partenariats établis entre des entreprises, des autorités locales, des organisations culturelles, sportives ou éducatives 177 000

Nouveaux partenariats établis entre des entreprises, des autorités locales, des organisations culturelles, sportives ou éducatives

5,9M Nombre de participants à ’Olympiade culturelle

Nombre de participants à l Olympiade culturelle

Nombre de participants à l Olympiade culturelle

Nombre de participants à l Olympiade culturelle

S’EST TRADUIT PAR

Participation et implication de la population, bénévolat,

Intention de consommation future d’événements culturels des participants au Festival* Londres 2012 (en %)

Intention de consommation future d’événements culturels des participants au Festival* Londres 2012 (en %)

Intention de consommation future d événements culturels des participants au Festival* Londres 2012 (en %)

Intention de consommation future d’événements culturels des participants au Festival* Londres 2012 (en %)

Fréquentation des principaux sites culturels à Londres, 2012 -2014

Fréquentation des principaux sites culturels à Londres, 2012 -2014

Plus enclins à participer à un autre événement culturel

Plus enclins à participer à un autre événement culturel

Plus enclins à participer à un autre

N'a rien changé à la probabilité que j'assiste à un autre événement culturel

N'a rien changé à la probabilité que j'assiste à un autre événement culturel

Moins enclins à participer à un autre événement culturel

Moins enclins à participer à un autre événement culturel

Fréquentation des principaux sites culturels à Londres, 2012 -2014

Fréquentation des principaux sites culturels à Londres, 2012 -2014

Hausse de la fréquentation des 3 premiers lieux culturels entre 2012 et 2014

Hausse de la fréquentation des 3 premiers lieux culturels entre 2012 et 2014

des projets prévoyant de maintenir les

Part des projets prévoyant de maintenir les partenariats établis au-delà de 2012 *Festival de clôture de l’Olympiade Culturelle 2012 (juin -septembre 2012)

établis au-delà de 2012 *Festival de clôture de l’Olympiade Culturelle 2012 (juin -septembre 2012)

d’une d’irrationnel d’émotion

d’une

Créée il y a 18 ans, Nova Consulting est une « Boutique » de Conseil en Stratégie, spécialisée dans les problématiques de croissance dans des domaines dotés d’une forte part d’irrationnel et d’émotion : la Culture, le Sport, le Tourisme et les Marques. Le Cabinet s’est positionné sur la définition de solutions répondant à un challenge paradoxal :

d’irrationnel d’émotion

d’artisans

s’est

s’est

• développer des approches quantitatives et statistiques sophistiquées pour optimiser l’efficacité économique de ces domaines complexes et participer à leur professionnalisation

l’efficacité

l’efficacité

• respecter leurs spécificités et adapter les outils méthodologiques à leurs enjeux particuliers et aux grandes mutations auxquelles ils sont confrontés À la manière « d’artisans », Nova Consulting conçoit des solutions innovantes et rentables dans ces domaines où les approches quantitatives et financières sont encore peu nombreuses. Sur ces problématiques, le Cabinet accompagne trois catégories de clients pour lesquels il s’attache à construire des stratégies spécifiques à chacun : des grands groupes internationaux, des institutions et des collectivités locales.

Leader français du Conseil en Stratégie pour les Marques

d’un l’association

d’artisans s’attache

s’attache

Leader français du Conseil en Stratégie dans les secteurs des L oisirs

Une moyenne du Taux de Croissance annuelle de 40% depuis 10 ans

Boutique de conseil en stratégie le Cabinet Nova accompagne ses clients (entreprises, institutions, collectivités) dans leurs projets de croissance et d’amélioration de la rentabilité, en combinant expertises des tendances consommateurs et approches de modélisation quantitatives dans des domaines à fort contenu émotionnel

(entreprises, institutions, collectivités) dans leurs projets de croissance et d’amélioration de la rentabilité, en combinant expertise des tendances consommateurs et approches de modélisation quantitatives dans des domaines à fort contenu émotionnel

(Covid)

croissance et d’amélioration de la rentabilité, en combinant expertises des tendances consommateurs et approches de modélisat

Le LAB Nova constitue la plateforme d’innovation en architecture ouverte de Nova Consulting, fédérant un écosystème unique de partenaires technologiques, startups et experts autour de 6 grandes thématiques et 3 objectifs évaluer, connecter, tester 9

L’Observatoire Nova constitue un pôle de compétences et de R&D spécialisé unique en Europe dans nos domaines d’activités autour de bases de données, d’outils de modélisation et d’études sectorielles développés par notre centaine de consultants en partenariats avec un réseau d’experts et de chercheurs reconnus

l’arrivée d’un d’investissement, L’année croissance et d’amélioration de la rentabilité, en combinant expertises des tendances consommateurs et approches de modélisat

L’Observatoire Nova constitue un pôle de compétences et de R&D spécialisé unique en Europe dans nos domaines d’activités, autour de bases de données, d’outils de modélisation et d’études sectorielles développés par notre centaine de consultants en partenariat avec un réseau d’experts et de chercheurs reconnus

L’Observatoire Nova constitue un pôle de compétences et de R&D spécialisé unique en Europe dans nos domaines d’activités autour de bases de données, d’outils de modélisation et d’études sectorielles développés par notre centaine de consultants en partenariats avec un réseau d’experts et de chercheurs reconnus

L’Observatoire Nova constitue un pôle de compétences et de R&D spécialisé unique en Europe dans nos domaines d’activités autour de bases de données, d’outils de modélisation et d’études sectorielles développés par notre centaine de consultants en partenariats avec un réseau d’experts et de chercheurs reconnus

L’Ecosystème Nova constitue la plateforme en architecture ouverte de Nova Consulting, fédérant un

L’Ecosystème Nova constitue la plateforme en architecture ouverte de Nova Consulting, fédérant un

L’Ecosystème Nova constitue la plateforme en architecture ouverte de Nova Consulting, fédérant un écosystème unique de partenaires (Start-ups, Senior Advisors, Avocats, Architectes, ...)

d’un l’association l’arrivée d’un d’investissement, L’année

Le développement régulier de Nova Consulting a permis de passer en 2018 dans une nouvelle phase de structuration autour d’un LBO symbolisée par l’association de 100% de ses managers au capital du Cabinet et de l’arrivée d’un fonds d’investissement, afin de poursuivre cette stratégie de développement interne et externe.

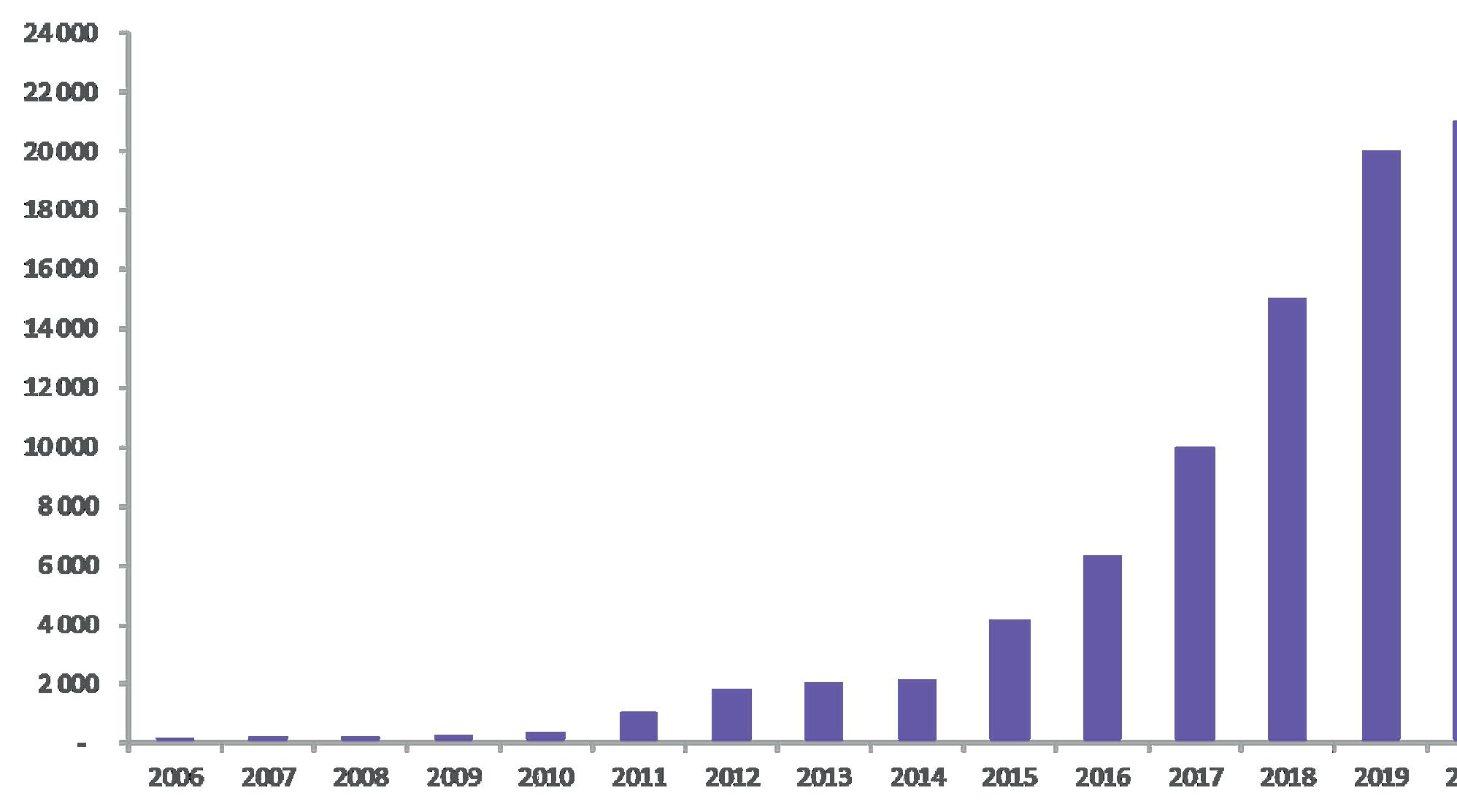

L’année 2023 a permis au cabinet de connaître une nouvelle activité record, tant en termes de marge brute, de gain de nouveaux clients (plus de 35) que de recrutement (avec 25 nouvelles arrivées). Cette dynamique démontre le succès de son Business Model, fondé sur son positionnement de cabinet spécialisé de niche à forte valeur ajoutée. Leader français des secteurs complexes grâce à son expertise et à son écosystème, Nova Consulting se développe depuis plus de 18 ans sur ces niches.

d’occupation

Études réalisées dans pays

collaborateurs de questionnaires réalisés chaque année de succès sur les tests de nos recommandations nouveaux clients en 2021 recrutements en 2021 part de femmes dans les effectifs ~80 > 90% 30 49%

22 39 2M entreprise française du classement des Champions de la Croissance 2019 réalisé par les Echos 149ème

Nova Consulting fédère tout un écosystème unique d’une centaine de partenaires experts qui viennent enrichir nos expertises dans le cadre de nos publications, études ou missions.

À titre d’illustration, Nova a la capacité de mobiliser un réseau d’avocats ou d’architectes pour les projets d’infrastructures complexes, de financeurs pour des levées de fonds, ou encore d’instituts de sondage et de panélistes qui nous appuient dans la conduite de nos études consommateurs (2 millions de questionnaires répondus chaque année).

Des experts et des Senior Advisors reconnus dans leurs secteurs sont par ailleurs mobilisables pour enrichir nos études et nos accompagnements opérationnels par des insights sectoriels à forte valeur ajoutée.

La philosophie de notre approche est de se concentrer sur notre savoir faire de consultants en stratégie sans vouloir dépasser nos compétences fonctionnelles ou sectorielles, tout en permettant à nos clients de s’appuyer sur des partenaires experts de leurs métiers au sein d’une équipe d’artisans composée sur mesure en fonction de leurs problématiques et de leurs contraintes.

Ainsi, après plus de 18 ans de missions dans nos 4 secteurs d’activité, nous avons réussi à construire un réseau d’experts reconnus et de généraliser cette approche d’équipe d’experts en architecture ouverte au bénéfice de nos clients.

En complément, lancé en 2018, le Lab fédère un écosystème de partenaires et de solutions technologiques dans nos domaines d’expertise.

› Le premier enjeu du LAB est de recenser les meilleures solutions disponibles sur le marché autour de 6 grandes thématiques (Data, Pilotage digital, Personnalisation de

l’expérience client, Customer feedback, Blockchain et RSE).

› Le deuxième enjeu du LAB est, à travers un pôle Data, d’appuyer les équipes et les missions de Nova avec les solutions identifiées par le LAB, notamment sur les sujets de solutions d’architecture Data, d’analyse de données structurées ou non structurées (notamment les réseaux sociaux) pour établir des segmentations, des modèles d’attributions, des scores ou des stratégies d’enrichissement de bases de données avec des données externes.

› Le troisième enjeu du LAB est de proposer des partenaires qui aident sur des sujets de diagnostics SI (architecture, fonctionnel, …) et sur la mise en œuvre, avec des développements rapides de solutions digitales, d’outils CRM, de déploiement du Cloud.

› Le quatrième enjeu est de fédérer des partenaires mobilisables en architecture ouverte. Les solutions du LAB permettent « d’augmenter » nos équipes de consultants via l’utilisation des dernières technologies comme l’IA ou le NLP (Natural Language Processing), et de renforcer l’expertise du Cabinet en matière de collecte, d’agrégation et d’analyse de data.

Journalistes et influenceurs

CEO et directions de grands groupes

Collectivités et Etat

Personnalités (Chefs, artsistes, sportifs …)

Syndicats, associations professionelles, fédérations Think Tank et Conférences

LEADERS

D’OPINION

Experts

Universités et Grandes Ecoles

Chercheurs

Agences de Communication Agences Data Science

Agences Evénementielles

Opérateurs de restauration / événementiels

Opérateurs de sites sportifs

Opérateurs de lieux culturels

EXPLOITANTS DE LIEUX

Opérateurs de sites touristiques et de loisirs

Conseil en Management

Instituts de recherche et Fournisseurs de données

Instituts de sondages et panélistes

Chasse de tête et recrutement

Conseil SI

ARCHITECTES ET MAITRISE D’OEUVRE

Paysagistes

Architectes BTP

Urbanistes

Directeurs artistiques / commissaires

Muséographes

Scénographes

INGÉNIERIE CULTURELLE

Droit des Affaires Cabinets

D’AVOCATS

Conseil en Stratégie

Banques d’affaires

É TUDE POUR LES INFRASTRUCTURES

Étude de faisabilité

Étude de programmation

COLLECTIVITÉS

INSTITUTIONS

ACTEURS PRIVÉS

AMO dans les travaux

STRATÉGIE