NOVÁ POSTEL

NOVÁ POSTEL

Představte si ten pocit, když se poprvé uložíte do postele Hästens – úleva, ticho a prostor kolem páteře, o kterém jste nevěděli, že může existovat. Není to snadné tento pocit překonat. Přesto se od roku 1852, generaci za generací, snažíme vaše očekávání překonávat. Napadlo nás: Mohl by tento pocit trvat ještě déle?

O kolik rychleji byste mohli usnout a o kolik hlouběji byste mohli spát? O kolik lépe byste se mohli cítit dnes, zítra i v příštích letech?

Odpovědi ukrývá nová postel drēmər. Ještě více a dlouho si tento pocit budete moci při spaní vychutnat se třemi velkými vylepšeními – optimalizovaným pohybem pružin, větší konzistencí úrovní tvrdosti a ještě tradičním řemeslným zpracováním.

Optimalizovaný pohyb pružin

Každá taštičková pružina se nyní pohybuje ještě flexibilněji a přitom i nadále poskytuje stabilní oporu pro páteř. Uvolní se zbývající napětí ve vašich zádech a spočinou i svaly vašeho hrudníku a obličeje. Když se uvolníte, ještě rychleji se ponoříte do nerušeného spánku,

při kterém se vaše tělo i mysl mohou skutečně zregenerovat. Poté se probudíte s přirozeným přílivem energie.

Větší konzistence úrovní tuhosti

Při návštěvě hotelu Hästens Sleep Spa® najdete naše postele v různých velikostech a v různých úrovních tvrdosti. Vyberete si postel, jejíž tvrdost vám padne do oka, a pak si možná uvědomíte, že by se vám do ložnice hodila jiná velikost. Můžete si být jisti, že to, co si vyzkoušíte v hotelu, je přesně to, co budete mít doma. To je náš slib – stejná kvalita a spolehlivý komfort, které si pamatujete.

Tradičnější řemeslné zpracování

Srdcem jsme mistři řemesla, proto je nyní vaše postel ručně vyráběná z odolnějšího, udržitelnějšího lněného materiálu kolem pružinového systému, který zevnitř přispívá k ještě luxusnějšímu povrchu. Len nejenže prodlužuje životnost postelí Hästens, je také příjemnější na dotek, vypadá lépe a přirozeně pohlcuje zvuky, proto se postará o ještě tišší prostředí pro spánek.

Dokonalý spánek je nyní ještě výjimečnější

Nová postel drēmər je výsledkem zdokonalování

samotné dokonalosti. Díky optimalizovanému pohybu pružin, větší konzistenci úrovní tuhosti a tradičnějšímu řemeslnému zpracování počáteční požitek z uložení ke spaní postupně přechází ve skutečně regenerační spánek. Budete překvapeni, jak neuvěřitelně se budete cítit druhý den, ten další den a i ten další. Vaše postel Hästens je tu pro vás noc co noc a proměňuje váš spánek v něco ještě mocnějšího: energii, bystrost a vitalitu, které vám zpříjemní čas, kdy jste vzhůru.

Zveme vás k vyzkoušení nové postele drēmər v nejbližším hotelu Hästens Sleep Spa®.

E-5008 NOVÝ

NA OPERATIVNÍ LEASING

JIŽ ZA 15 590 Kč/MĚS.

Uvedená měsíční splátka operativního leasingu je z produktu RELAX poskytovaného společností Ayvens s.r.o. Nabídka operativního leasingu se vztahuje na model e-5008 ALLURE Elektromotor 157 kW / 210 k (Baterie 73 kWh) při ceníkové ceně vozu 1 215 000 Kč s DPH a bez příplatkové výbavy Nabídka RELAX je s trváním doby pronájmu na 48 měsíců s celkovým nájezdem 40 000 km. Součástí měsíční splátky je povinné ručení s limitem 100/100 mil., havarijní pojištění se spoluúčastí 10 %, GAP (pojištění skel není zahrnuto) a poplatek za rádio. Nabídka je platná až do odvolání u všech autorizovaných prodejců Peugeot. Nejedná se o závaznou nabídku na uzavření smlouvy.

• 7místné 100% elektrické SUV

• dojezd až 660 km

• až 1850 dm3 zavazadlového prostoru

Jak vykrást banku: Příběh asijské loupeže, při níž si hackeři přišli k 81 milionům dolarů

Kam směřujeme: 10 hlavních trendů roku 2025

Investiční horoskop:

Raději si připravte pevné nervy — a možná i hadí kůži!

Fenomén Křetínský:

Jak se právník z Brna stal nejbohatším Čechem

Keckonomie:

Jak se z odpočinkové obuvi stal investiční artikl

České Silicon Valley Mise (ne)možná: S Janem Juchelkou o klíčových změnách v přístupu k investicím

Spiknutí outsiderů: Trump se vrací a s ním i příslib nového kryptověku

Cihla padá vzhůru: S Prokopem Svobodou o tom, jak se proměňuje realitní trh

Jedno velké domino: Proč se má zbytek republiky zajímat o ceny nemovitostí v Praze?

Korekce kryptoměn: Nastal býčí trend příliš brzy?

Drahá podlaha: Bydlení za milion?

Záleží, kde

Poprvé za 30 let můžete růst s námi a našimi firmami po celé Evropě. Přidejte se k úspěchu firem, jako jsou Dr. Max, Fortuna, Penta Real Estate nebo Penta Hospitals.

Přichází Penta Fund.

Toto je propagační sdělení. Více informací, včetně rizik souvisejících s investováním do fondů kvalifikovaných investorů naleznete na www.pentafund.com

Žebříček

nejžádanějších:

Pilíře světového trhu se současným uměním tvoří jen hrstka hvězd

Mladí táhnou svět: Zájem o nové tvůrce mimo hlavní světová centra roste

Monetární origami: Devalvace cenin jako umělecký akt

Nejdražší obrazy roku 2024: O nejvyšší částky se postarali prověření velikáni

Peníze řeším sofistikovaně: K úspěchu to trvá mnohem déle, než si myslíte. Vydržte, radí Petr Stuchlík

Velký přehled FKI: Který fond je nejlepší volbou v nejisté době?

Miliony na kolech:

Neotřelý pohled do světa sběratelů drahých vozů 152

Dekonstrukce:

Patek Philippe Sky Moon Tourbillon

Viktorovy tipy: Jak využít behaviorální ekonomii ve svůj prospěch

Vroom de la vroom: Výběr aut, jejichž nákup se majitelům mnohonásobně vyplatil 164

Ozempicová hostina: Zdraví vítězí nad hédonismem a jídlo se z požitku mění v kalkulovanou

Jistota desetinásobku: Viktor Kožený — pirát, podvodník, finanční iluzionista.

Myslíte, že už o něm víte vše? Omyl

Platinum dinner: S Václavem

Dejčmarem ve Fieldu

Bílý lotos 3: Vydejte se po stopách seriálu do Thajska, kde luxus a turistika splývají v pečlivě inscenovanou iluzi

AUTOŘI INZERCE ČASOPIS

MILOŠ ŠTĚPAŘ šéfredaktor

PAVEL POKORNÝ editor

MATĚJ HANAUER grafický design

ONDŘEJ HERGESELL

MARTIN RYCHLÍK

VÁCLAV RYBÁŘ

JAKUB ŽOFČÁK

DAVID TRAMBA

VLADAN ŠÍR

MICHAEL DURČÁK

FOTOGRAFIE

MATÚŠ TÓTH

MAREK MUSIL

EDA BABÁK

VOJTĚCH VEŠKRNA

ILUSTRACE

DANA LÉDL

VOJTĚCH VELICKÝ

MICHAELA HROMÁDKOVÁ obchodní ředitelka michaela.hromadkova@newlookmedia.cz

IVONA KLÍMOVÁ ivona.klimova@newlookmedia.cz

ERNEST NOVÁK ernest.novak@newlookmedia.cz

LUCIE OUZKÁ lucie.ouzka@newlookmedia.cz

JAKUB ŠUŤÁK jakub.sutak@newlookmedia.cz

MONIKA MATĚJKOVÁ manažerka distribuce, výroby a logistiky monika.matejkova@newlookmedia.cz

VYDAVATEL

MILOŠ ŠTĚPAŘ

New Look Media, s. r. o. Apolinářská 3 milos.stepar@newlookmedia.cz

Apolinářská 3 120 00 Praha 2 REDAKCE

PRODEJNÍ CENA VYCHÁZÍ

Názory vyjádřené v časopise Euro Platinum odrážejí závazek redakce poskytovat čtenářům jedinečný obsah. Magazín Euro Platinum je registrován u MK ČR E 24683, ISSN 3029-7311. Podávání novinových zásilek povolila Česká pošta, s.p., odštěpný závod Praha, č. j. nov. 6144/96. Předplatné v ČR je zajištěno v SEND, spol. s. r. o., Ve Žlíbku 1800/77, Hala A3 193 00, Praha 9 Horní Počernice, 225 985 225, send@send.cz, www. send.cz. Tisk zajišťuje tiskárna Triangl, a. s., Beranových 65, 199 02 Praha 9 Letňany a distribuci PNS. a. s

FOND KVALIFIKOVANÝCH INVESTORŮ

Investujte s námi do energetiky s garancí minimálního výnosu 8,2 % p.a.*

Více po naskenování QR kódu nebo na www.creditas.cz

Součást skupiny CREDITAS

* CREDITAS ENERGY, podfond SICAV s garancí minimálního výnosu Premium plus investičních akcií (PPIA) ve výši 5,6 % p.a., a to i v případě nižšího zisku či dokonce ztráty fondu. Garance je formou redistribuce fondového kapitálu od držitelů Hedging investičních akcií (zakladatelé fondu) ve prospěch držitelů Premium plus investičních akcií (externí investoři), a to až do výše tohoto fondového kapitálu, který připadá na Hedging investiční akcie. V období od 1. 7. 2022 do 30. 6. 2025 je stanoven minimální výnos 8,2 % p.a. u Premium investičních akcií (PIA) a 8,6 % p.a. u Premium plus investičních akcií (PPIA) i u Premium plus investičních akcií B (PPIA-B). AVANT investiční společnost, a.s., je správcem fondů kvalifikovaných investorů dle zákona č. 240/2013 Sb., ve zn. pozd. předpisů a jejich akcionářem nebo podílníkem se může stát kvalifikovaný investor dle paragrafu 272 tohoto zákona. Sdělení klíčových informací fondu (KID) je k dispozici na http://www.avantfunds.cz/informacni-povinnost. V listinné podobě lze uvedené informace získat v sídle společnosti AVANT investiční společnost, a.s., CITY TOWER, Hvězdova 1716/2b, 140 00, Praha 4 – Nusle. Další důležité informace pro investory na: https://www.avantfunds.cz/cz/duleziteinformace/.

„ Money doesn't talk, it swears “, vetknutá do titulu magazínu, který právě

držíte v rukou, lze číst mnoha způsoby. Snad až příliš zřejmou

jakkoli je nepříjemná, posiluje ambice a příležitosti motivují k akci. Svět bez napětí je jako motor bězící na volnoběh –funguje, ale ničeho nedosáhne.

Historie ekonomických zázraků, ať už v Silicon Valley nebo na jiných podnikatelských bojištích, je plná příkladů, kdy soupeření posunulo hranice možného. Startupy soupeří o kapitál, společnosti se přetahují o tržní podíl, jednotlivci usilují o přízeň investorů. Z těchto třenic vzniká dynamika, která posouvá společnost jako celek. Proto až na vás peníze budou řvát, berte to jako důkaz, že to s vámi myslí dobře. V roce 2020 k Bobu Dylanovi peníze promluvily nejhlasitěji v životě. Za svůj katalog písní utržil 400 miliónů dolarů.

S penězmi je to obvykle tak, že když jich máte hodně, mluví k vám konejšivě, když málo, chrlí vyčítavé nadávky. Poněkud popudlivou řečí promlouvají i tehdy, jsou-li předmětem konfliktu. Promlouvají tak často. Ač jsme z různých stran zasypáváni články o amerických příbězích, kde má cesta k úspěchu podobu sametového koberce, mnohem častějšími (a popravdě atraktivnějšími) příběhy úspěchu jsou takové, kde byly zapotřebí ostré lokty. Je to tak dobře. Konflikt v rozumných mezích je jednou z hnacích sil, díky kterým kapitalismus může působit blahodárně. A pro kapitalismus platí to, co Churchill říkal o demokracii –totiž, že je to ten nejhorší systém, nepočítáme-li všechny ostatní, jež jsme už vyzkoušeli. Konflikt je katalyzátorem změny, zdrojem energie, která pohání inovace. Právě tam, kde se sítě protichůdných zájmů řádně napnou, vzniká prostor pro hledání efektivnějších řešení. Nerovnost,

Donald Trump je zpět a svět zažívá déjà vu.

Daně klesají, cla rostou, burzy kolísají a Twitter (tedy pardon, X) ho sotva stíhá.

Washington jede podle staronového scénáře America First ale ten největší příběh se pravděpodobně odehraje jinde.

vět je čím dál fragmentovanější a komplexnější, ale všichni jako by byli posedlí jediným člověkem – Donaldem Trumpem –, který se před dvěma měsíci vrátil do úřadu prezidenta USA.

Dosavadní vývoj naznačuje, že jeho politika – včetně nových cel a změn ve fiskální oblasti – skutečně ovlivňuje trhy, ačkoliv ne vždy předvídatelně. Jedna proměnná nikdy netvoří solidní základ pro prognózování. Svět není unipolární a netočí se kolem jedné osobnosti, a to ani tak výrazné, jakou je Trump. Z historického pohledu měli američtí

prezidenti na trhy často překvapivý, někdy dokonce minimální dopad.

Když Trump v roce 2017 poprvé nastupoval do úřadu, investoři se připravovali na negativní šok, ale nakonec se ukázalo, že šlo o jeden z nejstabilnějších roků pro americké akcie. Trump sice neustále vyhrožoval, že Čínu oslabí cly, ta přesto byla během jeho prvního funkčního období nejvýkonnějším trhem na světě a dokonce předčila i USA. Pokud minulost něco naznačuje, pak se éra Trumpa 2.0 pravděpodobně nebude vyvíjet podle očekávání většiny investorů. Paradoxní je, že stále rozšířená víra ve „výjimečnost Ameriky“ předpokládá, že i za Trumpa

budou pokračovat stejné trendy jako za Joea Bidena – tedy dominance USA v globální ekonomice a na trzích, vedená velkými technologickými firmami. Tyto trendy už jsou v pokročilém stadiu, a právě proto jsou zranitelné vůči větším silám, než je jakýkoli prezident. Z různých důvodů se v roce 2025 může na globální trhy vrátit konkurenční dynamika, která povede k seismickým změnám.

istorie ukazuje, že globální ekonomika a trhy se pohybují v cyklech a nekráčejí po trendových přímkách. Právě na této úvaze stojí investování proti hlavnímu proudu, jímž se zabývají kontrariáni. Investiční téma populární v jedné dekádě se obvykle vyčerpá, zaseje semeno vlastního zániku a v té následující ztratí na oblibě. Rok 2025 je teprve na začátku, ale sázka na velké americké technologické firmy – které dominovaly posledním deseti letům – stále zůstává ve hře, přestože první měsíce přinesly pokles akcií některých z těchto gigantů.

V minulosti se seznam desítky největších globálních společností podle tržní kapitalizace s každou dekádou dramaticky měnil. Dnes na něm však stále figuruje sedm firem – jako Apple, Microsoft a Amazon –, které na tomto seznamu byly už před patnácti lety. Tyto dlouhotrvající trendy podporuje rostoucí fascinace Amerikou a umělou inteligencí (AI) spolu s nadměrnými americkými stimuly, gamifikací investování, vzestupem algoritmického obchodování a expanzí pasivního investování.

Kreativní destrukce byla definujícím a vskutku nezbytným rysem kapitalismu už od jeho kořenů v 18. století; buď je dnes mrtvá, nebo spí a čeká. To by znamenalo (opožděný) návrat investování proti trendu a začátek odklonu od USA a jejich špičkových technologických společností.

rendoví obchodníci jsou pravým opakem kontrariánů. Věří, že vítězové a poražení posledních měsíců budou pokračovat ve stejném duchu i v nadcházejícím období. Loňský rok jim hrál do karet: mánie „trendového obchodování“ překročila hranice velkých amerických technologických firem a vyhnala vzhůru i akcie ve finančním sektoru a dalších odvětvích.

Bod obratu se však blíží. Už od padesátých let 20. století platí, že akcie, které byly na čele trhu po dobu devíti měsíců, v následujícím roce překonávají průměr jen o tři procenta, konstatuje brokerská společnost Empirical Research Partners. Jen výjimečně dosáhnou více než dvacetiprocentního růstu, jak tomu bylo v minulém roce. A po tak silném vzestupu trendové akcie v dalších dvanácti měsících obvykle zaostávají o téměř deset procent.

S rostoucím trhem se posiluje přesvědčení, že dobré časy budou pokračovat, a v jeho pozdní fázi na trh vstupují drobní investoři. To se děje právě teď. Američtí spotřebitelé byli donedávna nejoptimističtější od začátku sledování jejich nálad. Zdá se tedy, že trendové investování čeká pád – a ten může řadu investorů tvrdě zasáhnout.

ozšířený názor říká, že Trumpovo snížení daní a uvolnění regulací katapultuje americkou ekonomiku k novým výšinám. Pandemie covidu sice skončila a pracovní trh se zotavil, ale americký deficit zůstává nápadně vysoký –okolo šesti procent HDP. Deficit, upravený o nízkou míru nezaměstnanosti, je pětkrát vyšší než poválečné rekordní maximum dosažené během hospodářského oživení. A Trumpova agenda hrozí, že jej posune z extrémní úrovně na ještě extrémnější.

Zastánci růstu trhů ignorují varování, že fiskální nezodpovědnost vyvolá krizi, protože podobné předpovědi slýchávají už desetiletí – a zjevná pohroma zatím nepřišla. Jenže ignorují fakt, že ve srovnání s ostatními rozvinutými zeměmi americký státní dluh v této dekádě rostl více než dvojnásobným tempem a úrokové platby z něj jsou třikrát vyšší.

S přílivem nových dlouhodobých amerických státních dluhopisů, které v příštích měsících zaplaví trhy, se rok 2025 může stát bodem zlomu – okamžikem, kdy si strážci dluhopisového trhu začnou všímat varovných signálů. V minulých letech obchodníci ztrestali rozhazovačné vlády Brazílie či Velké Británie, i když Francii o něco mírněji. Spojené státy sice platí za přední ekonomickou mocnost, ale stále křehčí americké finance mohou brzy tento předpoklad rozmetat.

euforii kolem „výjimečnosti Ameriky“ se přehlíží, jak výrazně tamní ekonomiku podporuje stát. Podíl státních výdajů na HDP po pandemii prudce vzrostl. Vláda nyní vytváří přes dvacet procent nových pracovních míst – oproti pouhému jednomu procentu mezi lety 2010 a 2019. Veřejné transfery, včetně sociálního zabezpečení, dnes tvoří přes čtvrtinu příjmů obyvatel v polovině amerických okresů – oproti deseti procentům v roce 2000.

Přehřátá americká ekonomika roste tempem blízkým třem procentům, ale v roce 2025 ji čeká útlum – fiskální stimuly i měnové uvolňování se mají omezit. Pokud se nová administrativa pokusí ekonomiku dál stimulovat, inflace může opět prudce vzrůst a přimět Fed i dluhopisový trh ke zvyšování úrokových sazeb.

Tlak dluhopisového trhu by si mohl konečně vynutit omezení výdajů –alespoň dočasně na úkor růstu ekonomiky a firemních zisků. Zatím sice není vidět jasný spouštěč recese, ale slábnoucí účinky stimulů naznačují, že americká ekonomika pravděpodobně zpomalí ke svému dlouhodobému potenciálu – kolem dvou procent, možná i níž. Amerika už nebude tak výjimečná.

noho zemí dnes stojí mimo záři reflektorů – a právě tam se často rodí zítřejší hvězdy! Ještě před deseti lety investoři odepisovali část jižní Evropy, ale krize si vynutila reformy. Země kdysi známé pod zkratkou PIGS (Portugalsko, Itálie, Řecko a Španělsko) dnes patří mezi nejrychleji rostoucí v Evropě, zejména Portugalsko, Řecko a Španělsko. Nynější potemnělá místa – Německo a Francie – mohou být kvůli svým slabým ekonomikám rovněž nečekaně přinucena k obratu.

Většina rozvojového světa zůstává mimo pozornost globálních investorů. V uplynulých pěti letech nezaznamenala ani polovina velkých rozvíjejících se ekonomik rychlejší růst HDP na obyvatele než USA. V příštích letech se však očekává, že tento podíl vzroste na více než

čtyři pětiny, a to díky velkému posílení investic do továren a vybavení a výrazným spotřebitelským výdajům. Optimismus ratingových agentur ohledně rozvojových zemí lze vysvětlit disciplinovanými vládními výdaji. Víc než kdy dříve jsme svědky spíše vyšších než nižších ratingů a také pozitivních obratů nedávno problémových států, konkrétně jde o příklady oživené Argentiny nebo Turecka.

Globální investoři na tuto změnu z velké části ještě nereagovali, ale ti místní už ano. Domácí trhy od Saúdské Arábie po Jižní Afriku zažívají boom. Indie je zatím jediným jednorožcem mezi globálními trhy mimo USA – ale koncem roku 2025 už nemusí být sama.

XTB nabízí mnoho investičních příležitostí, a to i pro Vaše úspory. Sami rozhodujete, co si vyberete!

A zatímco čekáte na správnou investici, získáváte úroky ze svých volných prostředků!

Akcie a ETF bez poplatků*

Investiční plány pro pasivní investování

Úroky z neinvestovaných prostředků

A mnoho dalšího

čekávání propadu čínských trhů se těžko vyvrací. Žádná země se stárnoucí populací a břemenem dluhu nedokázala dlouhodobě růst ani polovičním tempem, jaké si Peking předsevzal – tedy pět procent. Většina globálních investorů proto dnes považuje Čínu za „neinvestovatelnou“, přestože jde o druhý největší trh na světě. A právě to by mělo vzbudit zvědavost každého kontrariánského investora.

V moři obav se však stále třpytí „diamanty“. Mezi veřejně obchodovanými firmami s vysokým cash flow se dají najít klenoty – podniky, které i přes skeptickou náladu dál generují zisk. V Číně je dnes asi 250 společností s tržní kapitalizací nad miliardu dolarů a výnosem z volného cash flow přesahujícím deset procent. To je o sto více než v USA a o šedesát více než v celé Evropě. A přesto: tak jako se v Americe očekává růst, v Číně se stejně automaticky čeká pád…

Stačí se podívat na přední výrobce elektromobilů: BYD a Teslu. Obě společnosti vykazují podobné tržby a návratnost kapitálu, ale jejich valuace se výrazně liší. Tesla si i nadále drží status inovátora, zatímco BYD prodává více vozů a ukrajuje si větší podíl na globálním trhu.

Přesto se její akcie obchodují s mnohem nižším oceněním než u Tesly, kde investoři stále sázejí na prémiovou značku a technologický náskok. Rozdíl v tržní kapitalizaci obou firem zůstává obrovský, přestože BYD už v některých čtvrtletích Teslu překonala v počtu prodaných elektromobilů.

ebývalé zisky a masivní cash flow velkých technologických firem dlouho lákaly investory. Ale každá éra má svůj vrchol – a možná právě teď sledujeme ten jejich. Apple, Microsoft, Google, Meta a Tesla letos společně nalijí do umělé inteligence 280 miliard dolarů (6,9 bilionu korun), zatímco ještě před pěti lety to bylo pouhých 80 miliard (1,9 bilionu korun). Závod o dominanci v AI jede na plný plyn a obří investice začínají ukusovat ze ziskovosti těch největších hráčů. Volný cash flow, kdysi symbol jejich síly, se propadá do záporných čísel.

Mánie kolem umělé inteligence možná předbíhá svou dobu. Denně ji používá sotva dvacetina zaměstnanců a méně než desetina amerických firem ji začlenila do svého provozu. To neznamená, že tak jednou neučiní – jen

zatím nikdo netuší, jak přesně se tato technologie uchytí, jak přísně bude regulována nebo kdo z ní nakonec vytěží nejvíc. Historie varuje: jen málokterá firma, která byla zavedená ještě před nástupem internetové revoluce či boomu těžby břidlicového plynu, se nakonec stala jejich vítězem.

Co by mohlo vykolejit giganty, kteří donedávna vypadali neotřesitelně? Možná právě to, co je dnes pohání – ohromné investice do datových center a AI infrastruktury. Jeden z největších investičních boomů od druhé světové války sice přináší revoluci spotřebitelům, ale zároveň může být i poslední kapkou, jež srazí nadprůměrné zisky technologických gigantů a přiměje investory zapochybovat: nejsou jejich tržní hodnoty jen nafouknutou bublinou?

rumpovo vyhrožování zavedením cel, zčásti jako vyjednávací taktika a zčásti jako reálná hrozba, již nyní přinášejí výsledky tím, že přivádějí ostatní země k jednacímu stolu – ovšem bez účasti USA. Po pětadvaceti letech jednání dosáhla Evropská unie v prosinci 2024 dohody o volném obchodu s jihoamerickým sdružením Mercosur, které zahrnuje Brazílii, Argentinu, Paraguay a Uruguay. Tato dohoda, pokud bude ratifikována, vytvoří trh pro více než 700 milionů lidí a ročně ušetří evropským podnikům miliardy eur na clech. Mnohé státy se obávají, že USA budou využívat sankce k odříznutí rivalů od mezinárodního finančního

systému založeného na americkém dolaru. Proto uzavírají dohody na podporu obchodu s regionálními partnery nebo bez použití dolaru. Indie má dohody s dvaadvaceti státy o obchodování v rupiích; devadesát procent obchodu mezi Indií a Ruskem probíhá v jejich národních měnách. Ropné státy, včetně Saúdské Arábie, uzavřely dohody o prodeji ropy i v jiných měnách než v dolaru. V posledních letech došlo v globálním obchodování k posunu a dnes jeho největší kanály obhospodařují rozvojové země. Osm z deseti nejrychleji rostoucích obchodních koridorů se nachází mimo USA, přičemž mnohé z nich zahrnují Čínu. Čím více Spojené státy vyhrožují cly a používají dolar jako zbraň, tím usilovněji budou bývalí partneři Ameriky podporovat obchod bez ní.

oukromé trhy, kdysi útočiště pro investory prchající před regulátory, už dávno nejsou jen okrajovým úkrytem. Naopak – stávají se hlavní scénou. Počet veřejně obchodovaných amerických společností od roku 2000 klesl téměř na polovinu, nyní jich zůstává kolem čtyř tisíc. Zatímco na burzách ubývá hráčů, ve světě soukromého kapitálu jich přibývá raketovým tempem – jejich počet se za stejnou dobu zpětinásobil na deset tisíc. Pro firmy hledající kapitál se neveřejné trhy stávají první volbou. Soukromé půjčky rostou dvakrát rychleji než bankovní úvěry. A co je podstatnější – objem kapitálu získaného na soukromých trzích už celosvětově překonal ten na veřejných burzách. Ale jak už to bývá, s růstem přicházejí i stíny. Klesající kvalita některých poskytovatelů soukromých úvěrů se odráží ve stále vyšším počtu nesplácených půjček. Jinde firmy „testují hranice“ – nabízejí složité produkty na samé hranici regulace. A někteří velcí hráči už plánují další revoluci: chtějí zabalit soukromé úvěry do fondů obchodovaných na burze (ETF), jako by široká veřejnost byla schopná posoudit riziko aktiv, jejichž výsledky se ukazují jen jednou za čtvrtletí, pokud vůbec. Soukromé trhy jsou na vrcholu, ale hranice mezi inovací a hazardem se stírá. Možná právě proto se v roce 2025 dostanou do hledáčku nejen investorů, ale i vyšetřovatelů.

pojené státy jsou skutečně výjimečné. V míře obezity, která u dospělých dosahuje 44 procent, což je nejvyšší hodnota mezi rozvinutými zeměmi. Není tedy divu, že americké televizní obrazovky zaplavily reklamy na novou třídu léků na hubnutí, známých jako agonisté GLP-1 receptorů, mezi něž patří i Ozempic. Tyto přípravky slibují snadnou cestu ke ztrátě nadbytečných kilogramů.

Nedávné studie naznačují, že tyto léky mohou skutečně přispět k mírnému poklesu obezity v USA. Jenže při bližším pohledu se objevují i méně příjemné stránky. Po vysazení injekcí se kila často vracejí. Vedlejším účinkem bývá nevolnost, silné průjmy nebo dokonce problémy se zrakem. Rychlá ztráta hmotnosti navíc často znamená povolenou kůži, což vysvětluje rostoucí zájem o estetické zákroky.

Ačkoliv tyto léky mohou být užitečné, nejsou univerzálním řešením. Investoři s kontrariánským přístupem dobře vědí, že pokud něco zní až příliš dobře na to, aby to byla pravda, nejspíš to tak i bude. Rychlé „řešení“ obezity by se tak mohlo ukázat jen jako další módní vlna – nikoliv jako lék na zdraví celé země.

AMERICKÉ TRÁPENÍ S NADVÁHOU

MÍRA OBEZITY U DOSPĚLÝCH OSOB (V %)

Investujte s fondem kvalifikovaných investorů zaměřeným na investice do realitních projektů se stanoveným ročním výnosem 9,5 %.*

Investujte na Max!

Více po naskenování QR kódu nebo na www.creditas.cz

Plocha projektů 70,1 tis. m2 6 bytových projektů

JAKÉ JSTE ZNAMENÍ?

Vstoupili jsme do roku 2025, který podle čínského zvěrokruhu patří hadům . Může toto legendární znamení předpovídat výnosy na S&P 500? Analýza let 1928—2024

ukazuje, že možná ano. Zatímco prasátka trhy vytahují na vrchol, koně je táhnou ke dnu. A hadí roky? Ty umí překvapit — někdy příjemně, jindy bolestivě. Co přinese ten nadcházející?

Prasátka přinášejí štěstí — a na burze to platí dvojnásob. Roky prasete patří k těm nejvýnosnějším, což potvrzuje i rok 2019, kdy S&P 500 vyrostl o úctyhodných +28,9 %. Ještě lépe se dařilo v roce 1935 (+41,4 %) a 1995 (+34,1 %). Další „prasečí jackpot“ nás však čeká až v roce 2031. Do té doby si můžeme jen šetřit na další hody!

Rok koně může symbolizovat sílu, krásu a svobodu, ale na burze to vypadá spíš na divoké vyhazování investorů ze sedla. Ty nejhorší „koňské“ roky byly 1930 (-28,5 %), 2002 (-23,4 %) a 1966 (-13,1 %). Zdá se, že koně na Wall Street raději cválají opačným směrem!

Letošní rok podle čínského zvěrokruhu patří hadům, kteří jsou známí svou kluzkou povahou — a ani na burze to nemají jinak. Historická data je řadí k druhým nejméně výkonným znamením po koních. To však neznamená, že by investory čekala katastrofa. Hadí roky už ukázaly, že dokážou pořádně překvapit:

Investice v roce 2025? Raději si připravte pevné nervy –a možná i hadí kůži!

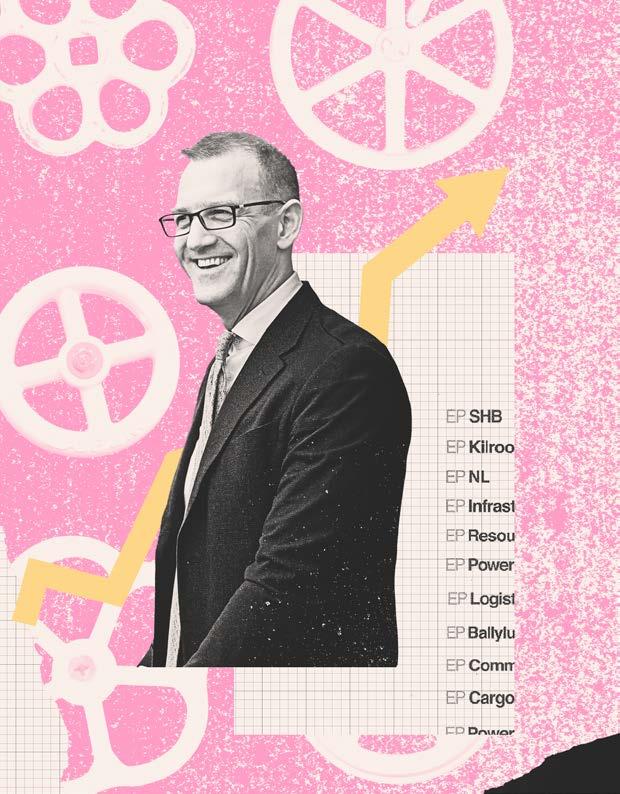

alent nelze zdědit, ale lze ho probudit. V případě Daniela Křetínského se zdá, že genetická výbava i prostředí sehrály svou roli. Jeho otec, profesor Mojmír Křetinský, zasvětil život vědě

a vedl Katedru teorie programování na Fakultě informatiky Masarykovy univerzity. Matka Michaela Židlická zanechala nesmazatelnou stopu v českém právu a deset let působila jako soudkyně Ústavního soudu. V jejich stínu by se jiný snadno ztratil – Křetínský se však rozhodl jít vlastní cestou. A byla to cesta, která vedla vzhůru. Právo a politologii vystudoval v Brně, ale skutečné lekce moci a byznysu na něj teprve čekaly. Kariéru mu nenastartoval osud, nýbrž schopnost vidět příležitost dřív než ostatní. V roce 1999 nastoupil jako juniorní právník do tehdy nenápadné slovenské investiční skupiny J&T, s platem 22 tisíc korun hrubého. Brzy však bylo jasné, že má ambice, které daleko přesahují běžnou právnickou rutinu.

Manažerský talent nezůstal bez povšimnutí a Křetínský se brzy stal klíčovou figurou v nejvýznamnějších transakcích skupiny. Během několika let se z ambiciózního právníka stal hybatel velkých obchodů, muž, který pro J&T vyjednával největší a nejziskovější transakce. Jeho instinkt jej neomylně vedl k energetice – oboru, kde se netočí jen elektřina, ale i obrovské peníze. První velký úlovek přišel v létě 2004, když se podílel na odkupu 34 procent akcií Pražské energetiky . Tehdy ještě šlo o klasickou investiční strategii: výhodně koupit, pár let počkat, výhodně prodat. O rok později následovala akvizice severočeské teplárny United Energy. A tím to neskončilo. Jeho tým systematicky skupoval další energetické podniky a položil základní kámen holdingu EPH. Společnosti, které buduje, nejsou jen aktiva na prodej, ale zdroje stabilních dividend, jež financují další expanzi.

V roce 2014 se v žebříčcích nejbohatších Čechů již objevil, ale hodnota jeho majetku se tehdy pohybovala okolo 10 miliard korun. V loňském seznamu nejbohatších Čechů a Slováků už jej týdeník Euro zařadil na první místo, výše jeho majetku dosáhla 390 miliard korun. Zbohatnout o 380 miliard korun během deseti let je úctyhodný výkon i v celosvětovém měřítku. V čem tkví tajemství úspěchu Daniela Křetínského?

Zlom v kariéře Daniela Křetínského přišel v srpnu 2009. Tehdy se tři partneři rozhodli založit Energetický a průmyslový holding (EPH) – projekt s ambicí stát se dominantní silou ve středoevropské energetice a vyzvat na souboj energetického giganta ČEZ. Každý přinesl něco jiného: PPF vložila kapitál, J&T do hry poslala dříve nakoupené firmy z oblasti energetiky a průmyslu. A Křetínský? Ten investoval sám sebe. Ujal se funkce generálního ředitele a získal pětinu podílu v holdingu.

Následovaly další a další nákupy, přičemž některé z nich vzbudily vlnu kritiky. Největší pochybnosti vyvolala transakce uzavřená v červnu 2011 se skupinou ČEZ, která byla prezentována jako výměna polovičního podílu v německých dolech MIBRAG za velkou mělnickou teplárnu Energotrans, hlavní zdroj tepla pro hlavní město Prahu. Výměna to byla dost svérázná – ČEZ totiž zaplatil za teplárnu pětinásobnou sumu ve srovnání s cenou za polovinu dolů.

Spolupráce mezi ČEZ a EPH trvala až do podzimu 2011, kdy Martin Roman opustil šéfovské křeslo v energetickém gigantu. S jeho nástupcem Danielem Benešem se dynamika vztahů změnila a vzájemné obchody postupně ustaly. V praxi se to ukázalo v roce 2013, kdy se Křetínského holding ucházel o převzetí Elektrárny Chvaletice ČEZ však dal přednost konkurenční nabídce firmy Severní energetická Pavla Tykače a Jana Dienstla.

Pro EPH to ale nebyl krok zpět –naopak. Konec obchodů s ČEZem znamenal začátek nové kapitoly: masivní expanze do zahraničí. První na řadě bylo Slovensko, kde Křetínský v lednu 2013 dotáhl k úspěchu

tehdy největší akvizici své kariéry – získal

49 procent akcií a manažerskou kontrolu ve Slovenském plynárenském priemyslu (SPP). S částkou 2,6 miliardy eur (66,5 miliardy korun) šlo o historicky největší investici české firmy v zahraničí. Brzy následoval odkup 49 procent akcií ve Stredoslovenské energetice a 40procentního podílu ve firmě Nafta Gbely , která provozuje podzemní zásobníky plynu. Křetínský pochopil, že sázet jen na těžbu uhlí a výrobu elektřiny je příliš riskantní. Bylo třeba rovnováhy. Proto svou energetickou říši začal doplňovat o stabilnější, regulované firmy – distribuční sítě, plynovody, teplárny. Byznys, který generuje jistý zisk a pro banky i investory představuje bezpečnější sázku. A právě ten měl být palivem pro další expanzi. Faktem je, že Křetínský v té době balancoval na ostří nože. Zadlužení holdingu se v roce 2014 vyšplhalo na 140 miliard korun a akcie subholdingů i jednotlivých energetických firem sloužily jako zástava ve prospěch věřitelů. Riziko se ještě zvýšilo v polovině roku, kdy skupina PPF miliardáře Petra Kellnera oznámila odchod z EPH. Holding musel její podíl vykoupit – transakce za přibližně 30 miliard korun. Obchod, který firmu zatížil dluhem, ale zároveň Křetínskému přinesl plnou kontrolu nad impériem, které budoval.

SMĚR ZÁPADNÍ EVROPA

Kdo čekal, že Křetínského impérium zpomalí a přednost dostane splácení dluhů, ten se mýlil. Na podzim 2014 narazil na příležitost, která byla pro ostatní spíše problémem – starší uhelné a plynové elektrárny, kterých se velké energetické skupiny chtěly zbavit. Zatímco jiní se jich

vzdávali jako ztrátových aktiv, on v nich viděl budoucnost. A tak začala další fáze jeho expanze, tentokrát napříč západní a jižní Evropou.

Načasování nemohlo být lepší. Velké energetické skupiny se zbavovaly svých „špinavých“ elektráren téměř za každou cenu –někdy i za symbolické jedno euro. Nešlo o technický problém, ale o změnu vnímání. Staré uhelné a plynové bloky už nezapadaly do narativu moderní, ekologicky smýšlející energetiky. Motivy byly dva: zaprvé snaha „ozelenit“ portfolia a působit jako odpovědní hráči, zadruhé tehdejší nízké ceny elektřiny, které ziskovost fosilních elektráren srážely na nulu, nebo dokonce do ztrát.

Křetínský správně vycítil, že ceny elektřiny na historických minimech – z dnešního pohledu neuvěřitelnýh 30 až 50 eur za megawatthodinu – nemohou zůstat napořád. Navíc si uvědomoval, že sázka na obnovitelné zdroje s sebou nese jednu zásadní slabinu: vítr nefouká neustále a slunce nesvítí každý den. A když přijdou temné, bezvětrné hodiny, někdo musí dodat elektřinu, kterou zelená energetika nedokáže zajistit.

První kořistí v nové éře fosilní expanze se stala uhelná elektrárna Eggborough v Anglii. Netrvalo dlouho a v létě 2015 přibyl další úlovek – šest plynových a jedna černouhelná elektrárna v Itálii. Koncern E.ON se jich chtěl zbavit natolik, že ke smlouvě přihodil i 80 milionů eur. Absurdní, ale pravdivé: částka převýšila samotnou kupní cenu, takže EPH za převzetí italských elektráren nejenže nic neplatilo, ale na transakci rovnou vydělalo. Zhruba o rok později Křetínský se svým týmem dotáhl do konce akvizici německých hnědouhelných dolů a elektráren LEAG Šlo o společný tah skupin EPH a PPF, které

ENERGIE OD A DO Z

Finanční skupiny J&T a PPF se dohodly na vzniku Energetického a průmyslového holdingu (EPH). Ještě před jeho vznikem J&T kupuje

Elektrárny Opatovice a polovinu v německém Mibragu.

VÁLKA MILIARDÁŘŮ

EPH je ve sporu se skupinou Czech Coal miliardáře Pavla Tykače o cenu a dodávky hnědého uhlí. Vše se vyřeší mimosoudně až o čtyři roky později. Uhlí nově putuje do Opatovic z Mibragu.

ROZDĚL A PANUJ

Ze struktury Energetického a průmyslového holdingu se oddělil holding EP Industries, pod nějž patří firmy zaměřené na služby pro energetické sítě, firma Elektrizace železnic a výrobce autobusů SOR.

Když kupuješ firmu, není klíčové to, kolik vydělávala v minulých letech. Hlavní je to, kolik ti bude vydělávat za pět let.

Diverzifikace se vyplatí. Vlastni firmy, které stabilně vydělávají, i takové, jejichž zisk skáče nahoru a dolů podle vývoje na trhu.

Loajalita nade vše.

Vytvoř si stálý tým spolupracovníků, kteří s tebou vydrží po desetiletí.

Neboj se zadlužení, když máš přístup k levným úvěrům, využij toho.

Dobrý lobbing to jistí. Velký byznys se nedá dělat bez dobrých vztahů s politiky a státními úředníky.

MEDIÁLNÍ BITVA

Expanze na německém a polském trhu. EPH se brání kritice Aktuálně.cz, že poloviční podíl v dolech Mibrag koupila od Skupiny ČEZ až podezřele výhodně. V červnu 2012 je koupě finalizována.

VÝCHODNÍ PŘÍSLIBY

Velká expanze na Slovensku. Nejprve odkup 49 % ve Slovenském plynárenském priemyslu (SPP), poté akvizice 49 % ve Stredoslovenské energetice (hodnota transakce je přibližně 400 milionů eur).

VYSTUPOVAT!

PPF prodává svůj podíl v EPH, roste podíl Křetínského ze 20 % na 37 %. Odkup staré britské uhelné elektrárny Eggborough, pokrývající zhruba 4 % celkové spotřeby elektrické energie Velké Británie.

FORZA ITALIA

EPH kupuje italské plynové a uhelné elektrárny od skupiny E.ON (převzaté zdroje disponují celkovým instalovaným výkonem 4 500 MW), ale také třetinový nepřímý podíl ve Slovenských elektrárnách.

OSAMĚLÝ VOJÁK

Podíl 31 procent v divizi EP Infrastructure kupuje od EPH sdružení investorů vedené australskou Macquarie. J&T a Patrik Tkáč oznamují prodej svých podílů v EPH. Křetínského podíl roste na 94 %.

si podíly rozdělily rovným dílem. Na druhé straně stál švédský koncern Vattenfall, státem kontrolovaný hráč, který se rozhodl „odlehčit“ svou uhlíkovou stopu a zbavit se toho, co mu nejvíc kazilo image – svého hlavního zdroje emisí. Elektrárny v Sasku a Braniborsku ročně chrlily do ovzduší 60 milionů tun oxidu uhličitého a v té době zároveň generovaly jen minimální zisk.

Zatímco ČEZ po prvotních úvahách z německého dobrodružství vycouval, EPH a PPF se rozhodly riskovat. A jak by také ne – když se elektrárny i doly prodávaly za symbolické jedno euro. Byla to sázka na budoucnost, která se vyplatila. Stačí se podívat na rok 2023: právě německé a italské elektrárny patřily mezi hlavní zdroje rekordního zisku EPH

WORKOHOLIK, KTERÝ CHODÍ POZDĚ Jaký je manažerský styl Daniela Křetínského? Především neúnavný. Pracuje tempem, které by většinu lidí zničilo, a jeho týden často připomíná nekonečný cyklus 24/7. Ti, kdo s ním přišli do styku, ho popisují jako mimořádně inteligentního a přesvědčivého stratéga s instinktem vizionáře. Jen na jedno si museli zvyknout – na schůzky chodí téměř vždy pozdě.

Křetínský se obklopil týmem zkušených manažerů, kteří věkem spadají do jeho generace, ale vytrvalostí se vyrovnají veteránům byznysu. Tato sestava drží pohromadě obdivuhodně dlouho – jména jako Pavel Horský, Marek Spurný, Tomáš David či Jan Špringl se ve vedení EPH objevují od jeho samotných počátků. S některými z nich Křetínský spolupracoval už za časů skupiny J&T, a zdá se, že jeho loajalita k osvědčeným lidem se mu vyplácí.

Ukázalo se, že nejjistější cesta k zisku vede po dvou kolejích. Do roku 2021 byla hlavním tahounem podskupina EP Infrastructure –stabilní byznys postavený na regulovaných a nízkorizikových odvětvích, jako je přeprava a distribuce energií, skladování plynu či teplárenství. Pak ale přišel zlom. Rekordní zisky v letech 2022 a 2023 přinesla jiná část impéria – elektrárenská divize EP Power Europe, která dokázala těžit z turbulentního vývoje na energetickém trhu.

Rok 2023 přinesl Energetickému a průmyslovému holdingu historicky nejvyšší čistý zisk – 4,39 miliardy eur, tedy 108,5 miliardy korun podle tehdejšího kurzu. Z této sumy připadlo Danielu Křetínskému, coby majoritnímu akcionáři s podílem 50,71 procenta, úctyhodných 55 miliard. Žádný jiný český byznysmen dosud za jediný rok nevydělal tolik.

EXPANZE MIMO ENERGETIKU

Dravci jako Daniel Křetínský mají jedno společné – nikdy se nespokojí s dosaženým. Jakmile pohltí jednu firmu, už vyhlížejí další kořist. Spolu se svým obchodním partnerem Patrikem Tkáčem expandoval i mimo energetiku – tentokrát však zamířil do zcela jiných odvětví, než jaká dříve obsazoval ve strojírenství a médiích. Nevsadil na progresivní technologie ani rychle rostoucí trhy. Naopak. Jeho cílem se staly tradiční, místy až skomírající obory: kamenné hypermarkety, poštovní služby a ocelárny.

Holding EPH slouží Křetínskému a Tkáčovi jako mohutná finanční pumpa, která pohání jejich expanzi do dalších odvětví. Pro představu: jen mezi lety 2020 a 2023 si z této „kasičky“ vyplatili přibližně 164

miliard korun – většinou formou dividend, ale došlo i na snížení základního kapitálu.

První tah přišel v létě 2018 – Křetínský s Tkáčem získali více než sedmiprocentní podíl v německém velkoobchodním řetězci

Metro, který je na českém trhu známý jako Makro. U jednorázové investice ale nezůstalo. Svůj podíl postupně navyšovali, až dosáhli hranice 49,99 procenta. A podle posledních zpráv nekončí – jejich cílem je vykoupit zbylé akcie a získat nad Metrem plnou kontrolu.

Křetínský vstoupil do maloobchodu s razancí sobě vlastní. Během loňského roku ovládl francouzský řetězec Casino a získal většinový podíl ve společnosti Fnac Darty, síti obchodů s elektronikou. Ani tím však neskončil – vzápětí rozšířil svůj záběr o italskou společnost Unieuro, která se zaměřuje na stejný segment.

Největší rozruch však vyvolala zpráva, že Křetínský spolu s Tkáčem a skupinou J&T sahají po ikoně britského poštovního trhu – Royal Mail. Přesněji řečeno, po firmě IDS, která britskou poštu vlastní. Nabídka ocenila celý podnik na 3,6 miliardy liber, tedy přibližně 108 miliard korun. Loni v prosinci transakci schválila britská vláda, ale obchod ještě není u konce.

Co začalo teplárnou na Mostecku, pokračovalo slovenskými plynovody, elektrárnami napříč Evropou, velkoobchodním gigantem Makro, francouzským Casinem a britskou poštou. A co bude dál? Křetínského expanze zatím nezná hranic – a zdá se, že on sám je ani hledat nechce.

RŮST VÝZNAMU

Další akvizice, konkrétně plynových elektráren v Británii, uhelné elektrárny Mehrum v Německu a zdrojů na biomasu v Itálii. EPH se stává čtvrtou nejvýznamnější firmou v ČR podle žebříčku Czech Top 100.

PO ZELENÉ VPŘED

Holding čelí kritice ekologických aktivistů, že je moc „fosilní“. Investuje stovky milionů eur do obnovitelných zdrojů a rozhlíží se po dalších příležitostech na Ukrajině (těžba plynu) a ve Francii.

OD VŠEHO TROCHU

Odkup elektráren ve Francii, Severním Irsku a Irsku. Opět jde hlavně o uhelné a plynové elektrárny, ve Francii jsou však součástí portfolia i větrné elektrárny, soláry a spalování biomasy.

Mateřskou společností je EP Group, kterou vlastní Daniel Křetínský (90,55 %) a ostatní top manažeři. Ta drží majetkové podíly (obvykle 56 nebo 50 procent) ve následujících společnostech.

A PRŮMYSLOVÝ

HOLDING

(EPH, energetika)

EP POWER EUROPE

(elektrárny v Británii, Itálii, Nizozemsku, Irsku aj. zemích, obnovitelné zdroje, velkoobchod s elektřinou)

EP INFRASTRUCTURE

(podíl 69 %, sem spadají podíly ve slovenských plynovodech eustream a SPP Distribúcia, Stredoslovenské energetice, podzemních zásobnících skupiny Nafta, tři české teplárny, dodavatel elektřiny EP Energy Trading aj.)

SLOVENSKÉ ELEKTRÁRNE

(podíl 33 %, letos se má zvýšit na 66 %)

EP LOGISTICS INTERNATIONAL

(nákladní doprava po železnici)

EP ENERGY

TRANSITION

(těžba hnědého uhlí a elektrárny v Německu se závazkem přechodu na moderní nízkoemisní zdroje do roku 2038, sem patří 70 % podíl v LEAG)

EC INVESTMENTS

(majetkové podíly ve firmách Heureka, FAST, Košík.cz)

EP REAL ESTATE

(reality, působí na pražském trhu)

CZECH MEDIA INVEST

(mediální aktiva v Česku, Francii a Rumunsku)

EP GLOBAL COMMERCE

(firma držící akcie německé společnosti Metro)

EP HOLDCO

(kontroluje 50 % podíl ve španělských obchodních řetězcích Caprabo a Cecosa)

VELKÝ NÁVRAT

EPH tentokrát nenakupuje; prodává Pražskou teplárenskou, budapešťskou teplárnu

BERT a podíl v polském dole Silesia. Patrik Tkáč a fondy J&T se vracejí jako akcionáři, nově mají podíl téměř 44 %

GREEN DEAL

Další velký obrat k zelené energetice. EPH a LEAG avizují, že postaví v Německu větrné parky o výkonu 300 MW. EPH plánuje snížení emisí o 60 % do roku 2030 a plnou uhlíkovou neutralitu v roce 2050.

Skokový růst tržeb a zisku v době energetické krize. Odkup prvních paroplynových elektráren v Nizozemsku (o rok později další akvizice). EPH se poprvé v historii dostala na první příčku žebříčku Czech Top 100.

MIMO SKUPINU

Mimo strukturu EP Group. Zaměřuje se na spekulativní investice do akcií. Podle posledních známých informací vlastní:

29,9 % v PostNL (nizozemská pošta)

29 % ve Fnac Darty (francouzský maloobchodní řetězec zaměřený na elektro)

27 % v International Distribution Services (vlastník britské pošty Royal Mail) přes 15 % ve firmě Quadient (francouzská firma z oboru IT)

10,6 % v firmě Foot Locker (americká síť prodejen obuvi)

10 % v J Sainsbury’s (britský maloobchodní řetězec) přes 5 % v TF1 Group (televizní stanice ve Francii)

MIMO SKUPINU

Daniel Křetínský nepřímo vlastní 32,61 % akcií. Tato skupina zaměřená na strojírenství, technologie, služby pro energetiku a nakládání s odpady zahrnuje například firmy:

EGEM

MSEM

VČE montáže

SES ENERGY

I&C Energo

SOR Libchavy

Elektrizace železnic Praha

Winning Automotive AVE CZ odpadové hospodářství

Rekordní čistý zisk: 4,39 miliardy eur. Investice do stavby paroplynových elektráren v Británii a Německu. Neúspěch v soutěži o plynovody NET4GAS. Dokončení odprodeje 50 % podílu ve skupině LEAG

UHELNÁ DERNIÉRA

Odstavení části uhelných bloků, investice do dalších plynových a obnovitelných zdrojů. Závazek EPH ukončit spalování uhlí do roku 2030 a emise prvních zelených dluhopisů v hodnotě 500 milionů eur.

957mil.$

AFRIKA

→ THURSDAY — FEBRUARY 2016.

TEXT Václav Rybář

Pečlivě naplánovaná asijská loupež, při níž díky ochotné asistenci mezinárodního bankovního systému přišli hackeři k 81 milionům dolarů, aniž by padnul jediný výstřel.

TICHÝ OCEÁN INDICKÝ OCEÁN

AUSTRÁLIE

→ ČTVRTEK —4 / 2 / 2016

Ne nadarmo se říká, že trpělivost růže přináší. Hackeři z Káhiry se v květnu roku 2015 nenápadně nabourali do interních systémů bangladéšské státní banky. Zkoumali infrastrukturu a číhali na správný okamžik, který nastal v únoru následujícího roku. Na pátek 5. února totiž připadal státní svátek Saraswati Puja, což je tradiční oslava jara, která

se koná čtyřicet dní před jeho začátkem. Podobné oslavy mají mnoho podob, u nás třeba probíhá masopust. Pro naši loupež je zásadní, že v pátek se slaví a nepracuje, přičemž v pondělí nastává lunární Nový rok, což je v Asii důvod k další oslavě a státnímu volnu. Hackeři tak mají krásných 96 hodin, než se někdo začne shánět po penězích, které si hodlají z účtů bangladéšské banky ukrojit.

PENÍZE NA ÚTĚKU

Nejde o malou částku, protože ve čtvrtek v pozdních nočních hodinách systém vygeneruje 35 peněžních transferů v celkovém objemu 957 milionů dolarů.

SWIFT (Society for Worldwide Interbank Financial Telecommunication ) příkazy vypadají autenticky a mezinárodní síť je ochotně přijme. Tento systém tzv. korespondenčního bankovnictví funguje už přes padesát let a je založen na vzájemné důvěře mezinárodních bankovních institucí i dozorčího orgánu, který sídlí v Bruselu. Údajně severokorejští hackeři (nikdy nebyli dopadeni) v tu chvíli dělají zásadní chybu, kvůli níž je jejich lup nakonec sotva desetinový. Příkazy v hodnotě 850 milionů dolarů totiž zahrnují klíčové slovo Jupiter, které je na seznamu sankcí. Americký federální rezervní systém (FED), jenž je součástí systému mezinárodních transferů,

SEVERNÍ ATLANTSKÝ OCEÁN

JIŽNÍ AMERIKA

AUSTRÁLIE

STÁTNÍ SVÁTEK → THURSDAY — FEBRUARY 2016.

STÁTNÍ SVÁTEK

okamžitě peníze stopne, protože Jupiter je řecká společnost, která je na americkém sankčním seznamu.

Z DOLARŮ NA ŽETONY A ZASE ZPÁTKY! Dalších 101 milionů dolarů ale proklouzne. Jeden z příkazů v hodnotě 21 milionů ještě stopne německá Deutsche Bank, ale její zástupci a kontakt ve FED se v pátek z důvodu bankovních prázdnin nemohou do Bangladéše dovolat. Zbylých 81 milionů dolarů doputuje na účet hackerů na Filipínách a celý obnos je obratem vypraný ve spřáteleném kasinu dřív, než v úterý dopoledne přijdou bangladéští úředníci k terminálům a začnou sčítat škody…

Nikdy nešetři na tom, co tě odděluje od země.“ Tuhle radu nejčastěji slyšíme v souvislosti s matracemi, pneumatikami, židlemi – a především botami. Nejenže špatné boty způsobí puchýře a zničená chodidla, ale v posledních letech mohou být i přehlédnutou investicí. A nemluvíme o exkluzivních krokodýlích polobotkách, nýbrž o obyčejných teniskách – nebo, chcete-li, sneakerskách. Pojďme se podívat, jak se z odpočinkové obuvi stal investiční artikl.

Když se řeknou sneakers nebo kecky, pravděpodobně všem v hlavě vyskočí tato bota — černá plátěnka s bílou podrážkou, bílými tkaničkami a modrou hvězdou na boku. Původně basketbalové boty, které už sto let neustále znovu přichází do módy a které nosí sportovci, skejťáci, politici i umělci. A v roce 1994 se v nich zastřelil Kurt Cobain. V dostání v každém dobrém obuvnictví.

Druhý výsledek plodné spolupráce Adidas a Kanye Westa po rozvázání kontraktu s Nike. Spojení Westovy image a popularity v kombinaci s revolučním designem Adidasu zajistilo velmi pevné místo druhého největšího výrobce tenisek na světě. Yeezy Boost 350 jsou od té doby neustále napodobované a zejména verze v2 se stala kultovní klasikou, kterou je snadné sladit s mnoha outfity.

První kožené boty na basketball s ikonickým designem adidasovských tří pruhů. Adidas se vřítil na basketbalová hřiště, na kterých do

ak to u celosvětových kulturních fenoménů bývá, patří k dobrému zvyku začít lekcí z historie. V první polovině 19. století se v Anglii experimentuje s přilnavostí gumy k textilu, což vede ke vzniku prvních proto-sneakersů – takzvaných sand shoes. Plátěnky s gumovou podrážkou si oblíbila viktoriánská smetánka na plážích, než je později převzali hráči kroketu a tenisu. Možná i proto, že se v Česku kroket nikdy příliš neujal, těmto botám dodnes říkáme tenisky, a ne kroketky.

Když už jsme u terminologie, slovíčko „kecky“ nemá kořeny ve slově „kecat“, ale ve jménu amerického výrobce Keds, který v nich obouval například olympijské fotbalisty ve 20. letech minulého století. Původně se značka měla jmenovat Peds – kdyby tento název skutečně prorazil, možná bychom si dnes obouvali pecky.

Podle Elizabeth Semmelhackové, kurátorky Baťova muzea obuvi v Kanadě, však sneakersy na počátku své historie nebyly obuví chudých – právě naopak. Ve druhé polovině 19. století tenisky symbolizovaly společenský status, protože jen zámožní lidé si mohli dovolit věnovat se sportu. Guma navíc byla tehdy nákladný materiál, což z této obuvi činilo luxusní zboží.

Přesuňme se nyní do Německa. V roce 1924 si bratři Adolf a Rudolf (Adi a Rudi) Dasslerovi otevírají v matčině prádelně továrnu Gebrüder Dassler Schuhfabrik, specializovanou na sportovní obuv. O dvanáct let později přemlouvají Jesseho Owense, aby si na olympiádě v Berlíně obul jejich boty – a když v nich Owens vyhrává čtyři zlaté medaile, prodeje raketově rostou. Krátce nato Dasslerové prodávají 200 tisíc párů ročně. Možná vám jejich jméno nic neříká. Ale to se brzy změní – v roce 1949 se totiž bratři Dasslerové rozešli a každý z nich vytvořil vlastní impérium. Po vleklém rodinném sporu si bratři zakládají vlastní konkurenční značky: Adi Dassler firmu Adidas, Rudi Dassler společnost Puma.

tří pruhů. Adidas se vřítil na basketbalová hřiště, na kterých do té doby dominovala značka Converse, a o čtyři roky později Superstar nosilo 75 % hráčů NBA. To, jaké jsou tyto boty ikona, dokládá i LEGO

25 $ POŘIZOVACÍ CENA

Boty, které to všechno začaly a bez kterých byste tento článek vůbec nečetli. Okamžitý hit, kterého se prodalo 50 000 kusů a jenž předznamenal nejen raketový růst kariéry Michaela Jordana, ale také ale také spolupráci vrcholových sportovců a známých značek vůbec. I když Jordanovi bylo v únoru už dvaašedesát let, vyjde letos jubilejní 40. edice Air Jordan.

Ikonické sneakers navržené

Brucem Kilgorem byly nesmírně populární v newyorském Harlemu a jsou nerozlučně spjaty s hip hopem a drogovou kulturou 80. let. Od roku 1982 vzniklo tisíce nových barevných variant a retroverzí, které Nike přináší stále stovky milionů dolarů ročně.

Obě se časem vypracují mezi největší výrobce sportovního oblečení na světě –přičemž ten největší hráč na trhu na nás teprve čeká. A dostaneme se k němu oklikou přes běhání.

Zatímco dnes je rekreační běhání každodenním rituálem milionů lidí, ještě v 60. letech minulého století to bylo natolik neobvyklé, že běžce na ulici mohla zastavit policie. Jistě, jako součást tréninku běhali boxeři, fotbalisté nebo vojáci, ale civilisté pobíhající po městě působili tak podezřele, že je zaznamenáno mnoho případů, kdy zmatení policisté v USA zatkli první odvážné rekreační běžce.

Ačkoli se to dnes zdá těžko uvěřitelné, jogging někdo skutečně musel vynalézt. Tím člověkem byl Bill Bowerman, legendární trenér z University of Oregon, jemuž na dovolené na Novém Zélandu představil myšlenku rekreačního běhání atletický kouč Arthur Lydiard. Bowerman v roce 1966 vydává převratnou příručku Jogging: Lékařsky schválený fitness program pro všechny věkové kategorie, které se prodá milion výtisků a která spustí běžeckou revoluci v Americe.

Pro náš příběh je však klíčový rok 1971 –právě tehdy Bill Bowerman spolu s Philem Knightem zakládají největší firmu na tenisky všech dob.

PROSTĚ TO UDĚLEJ

Ještě než boty Nike získaly ikonickou fajfku a jméno řecké bohyně vítězství Niké, společnost nesla název Blue Ribbon Sports a dovážela tenisky z Japonska. Vlastník BRS Phil Knight měl ambiciózní plán: chtěl porazit Adidas a Pumu dovozem běžeckých bot z Japonska – stejně jako japonské fotoaparáty tehdy překonávaly ty německé. První zásilka běžeckých bot dorazila v roce 1963 a Knight je prodával přímo na atletických oválech – z kufru svého auta.

Skutečný obchodní průlom však nastal v roce 1964, kdy do firmy přizval Billa Bowermana, inovátora, který Nike vtiskl technický náskok. Společně přejmenovali Blue Ribbon Sports na Nike poté, co jim vypršel kontrakt s japonským dodavatelem Onitsuka Tiger. V ten moment do sebe

všechno zapadlo: Američané se konečně naučili rekreačně běhat a Nike jim dodal to jediné, co k tomu potřebovali – dokonalé běžecké boty. Když firma v roce 1972 uvedla na trh olympijský model Nike Cortez, výsledek několikaletého vývoje, první rok přinesl tržby ve výši 800 tisíc dolarů (v dnešních cenách přibližně 145 milionů korun). Do roku 1979 už Nike prodával boty za 140 milionů dolarů ročně.

Značka si rychle podmanila sportovní fanoušky, ale k tomu, aby ovládla globální trh s teniskami, se musela stát popkulturní ikonou. A to přišlo v roce 1985.

O pár měsíců dříve se Nike podařilo přesvědčit ke spolupráci jednadvacetiletého nováčka jménem Michael Jordan, který se později stal nejslavnějším basketbalistou všech dob. Společnost s ním podepsala přelomovou smlouvu – tehdy nevídaný pětiletý kontrakt, jenž hráči NBA zaručil 2,5 milionu dolarů (v dnešních cenách přibližně 181 milionů korun) a k tomu 25 procent z každého prodaného páru tenisek nesoucích jeho jméno. Šlo o nejdůležitější dohodu v historii sneakers.

Vznikla ikonická řada Air Jordan . Její první edice v červenočerném provedení byla inspirována barvami Jordanova týmu Chicago Bulls a právě tento design se stal její největší předností – i Achillovou patou. NBA totiž požadovala, aby boty

hráčů obsahovaly alespoň 51 procent bílé barvy, jenže Air Jordany ji měly jen z 23 procent. Asociace proto vyměřila pokutu 5 000 dolarů za každý zápas, v němž Jordan v těchto botách nastoupil. Nike ale pokutu ochotně hradil do posledního centu – mezi bílými botami ostatních hráčů totiž červenočerné Jordany doslova zářily a celou kontroverzi značka mistrně využila v marketingu.

První Air Jordany vstoupily na trh v roce 1985 za 65 dolarů (v dnešní hodnotě zhruba 4 500 korun) a Nike skromně předpokládal, že během tří let vydělají tři miliony dolarů. Místo toho přinesly 150 milionů. Jen za první rok.

Přetočme kalendář o čtyřicet let vpřed. Tenisky už dávno nejsou jen módním doplňkem. Staly se životním stylem, politickým symbolem, statusem bohatství a investičním aktivem. Nic to nedokládá lépe než údaj, který před deseti lety zveřejnil magazín GQ: kvůli teniskám na amerických ulicích zemře ročně 1 200 lidí. Tento alarmující počet zahrnuje přepadení, loupeže a násilné konflikty, které se často odehrávají při vydání limitovaných edic nebo na černém trhu s teniskami. Těžko říct, kolik lidí se kdy postřílelo kvůli sandálům, ale dvanáct set to nejspíš nebude. Podle The Washington Post měl globální trh se sneakersy v roce 2022 hodnotu

PRODEJE OBUVY V MILIARDÁCH $

72 miliard dolarů (1,7 bilionu korun) a vytvořil se zcela nový segment zákazníků, kteří teniskami doslova žijí – sneakerheads. Sběratelé, investoři a znalci tenisek, klíčoví prostředníci mezi nabídkou a poptávkou, kteří vyrovnávají informační asymetrii na trhu. K nim se ale ještě vrátíme. Nejprve se podívejme, jak se keckovým gigantům dařilo před pandemií covidu-19. Při pohledu na graf níže si všimněte skoku tržeb Adidasu mezi lety 2015 a 2016 – právě tehdy vyšly první Adidas Yeezy, jedny z nejznámějších tenisek vůbec a držitelé prestižního ocenění FNAA Shoe of the Year. Značka Yeezy je neodmyslitelně spojena s Kanye Westem, úspěšným hudebníkem, producentem a módním návrhářem. Paradoxně však první Yeezy nevyrobil Adidas, ale Nike, který s Westem jako s prvním nesportovcem spolupracoval v letech 2007–2015. Po fenomenálním vystoupení Kanyeho Westa s Daft Punk na Grammy 2008, kde měl boty poprvé na sobě, se Yeezy prodávaly jako na běžícím páse a fanoušci kvůli nim kempovali na ulicích, přestože jejich cena byla 215 dolarů. Jejich následovník, model Nike Air Yeezy 2, vyrobený v roce 2012 v pouhých 10 tisících kusech, zmizel z prodeje během několika vteřin.

A právě toto limitování bylo jedním z hlavních důvodů rozchodu Kanyeho Westa s Nike. Firma se chtěla soustředit na Air Jordany a neměla zájem zaplavit trh

modely Yeezy. Této příležitosti se chopil Adidas, který vycítil šanci vymanit se ze segmentu sportovního oblečení a vybavení a získat podíl na lukrativním streetwearovém trhu. Podařilo se – řada Yeezy přinesla Adidasu miliardy dolarů, dokud spolupráce neskončila kvůli Westovým antisemitským výrokům. Po jeho dalším kontroverzním výstupu začátkem února 2025 na Twitteru (nyní X), kdy své komentáře posunul na zcela novou úroveň, lze očekávat, že jakákoli budoucí spolupráce s velkými značkami bude přinejmenším problematická. Ale od černých skinheadů zpět ke sneakerheadům. S příchodem nového milénia a nástupem tenisek jako Yeezy se trh radikálně proměnil. Sneakers se vymanily ze segmentu oblečení, kde jsou notoricky nízké marže, a přesunuly se do sektoru obuvi, kde se obvykle pohybují mezi 20 a 25 procenty. A právě v ten moment, někdy na počátku desátých let 21. století, se z limitovaných kecek stal investiční artikl – a najednou do nich investoval i váš kamarád ze střední, který jinak tráví dny posloucháním muziky a hulením trávy. Stačilo se trochu vyznat v trhu, vystát dlouhou frontu a pár stovek dolarů proměnit v tisíce. Jak často se stává, že informační výhoda je na straně dětí z ulice?

KECKOVÁ BUBLINA

Desátá léta ukázala skutečný potenciál sneakers. S každým novým populárním modelem se fronty prodlužovaly a zdálo se, že trh je nevyčerpatelný. Pokud máte chuť na hluboký lidský příběh, stojí za to podívat se na video z YouTube kanálu Modern MBA, které sleduje byznysovou cestu dvou nadšenců a sběratelů tenisek – jednoho z nich dnes živí obchod naproti Empire State Building . Sneakerheadi totiž jako první pochopili, že skutečné peníze neleží v nových teniskách, kde jsou marže 20–25 procent, ale v těch nošených, u nichž cenový strop prakticky neexistuje.

Pro běžného zákazníka, který si jednou dvakrát ročně nakoupí v Deichmannu, Humanicu nebo u Bati, může být těžké pochopit, proč by si někdo pořizoval nošené

boty. Přesto podle serveru RunRepeat dosáhl objem trhu s použitými sneakers v roce 2023 neuvěřitelných 10,6 miliardy dolarů (přes 255 miliard korun). Smysl to začne dávat v kontextu Veblenova efektu neboli demonstrativní spotřeby.

Nejde o nic nového – byznysmeni si kupují drahé hodinky, boháči Maserati nebo Picassa a mladí lidé sneakers. Může se to zdát jako vyhazování peněz oknem, ale jen na první pohled. Ve skutečnosti je tato spotřeba nejjednodušší a paradoxně nejlevnější způsob, jak signalizovat společenský status a příslušnost ke specifické sociální skupině. Drahých hodinek si na schůzce všimne potenciální obchodní partner, vzácných sneakers atraktivní dívka na party. Jde o dobrou investici.

A když nemáte dvacet tisíc na nové, druhou nejlepší možností je osm tisíc za nošené. Nebo si snad myslíte, že všichni ti pracháči v Maserati jsou jejich prvními majiteli? Navíc, kdo si koupí nové boty za dvacet tisíc, obvykle si je pečlivě hlídá –a za rok je může výhodně prodat. A právě na tomto trhu, kde je informační asymetrie obrovská – nejen kvůli stavu obnošených bot, ale především kvůli všudypřítomným čínským padělkům – hrají sneakerheadi svou nezastupitelnou roli.

PANDEMICKÝ BOOM A PRVNÍ KRACH

Situaci však, stejně jako většinu odvětví, zásadně ovlivnila pandemie covidu-19. Ale trochu jinak, než by se mohlo zdát. Mladí Američané dostali covidové dávky. A začali je utrácet za to, co kupovali už před pandemií – za sneakers. Pouliční prodejci se proto vrhli na online byznys přes Instagram a díky rostoucím příjmům nakupoval každý všechno. Skvěle to vystihl Justin Ashby, onen sneakerhead s krámem naproti Empire State Building: „Věděli jsme, že tohle neukazuje, jak je na tom ekonomika reálně, a říkali jsme si, že využijeme situace a pak uvidíme, co bude dál, až se to zase začne měnit.“

Trvalo to rok a půl, možná dva roky, a situace se skutečně změnila – stačilo, aby přestaly chodit dávky. Průměrná cena tenisek

klesla zhruba na polovinu a streetwearové obchody zjistily, že mají sklady plné neprodejného zboží. A tak pouliční obchodníci zažili svou první ekonomickou bublinu. A byla to bublina jako vystřižená z učebnice makroekonomie: přemrštěná poptávka podpořená externím šokem (covidové dávky) vyslala falešný signál výrobcům a obchodníkům, aby překotně investovali do expanze. Když se trh vyčistil, ukázalo se, že nabídka výrazně převyšuje poptávku, a bylo nutné se ztrát zbavit. Nezáleží na tom, zda jde o nemovitosti, akcie nebo tenisky – výsledkem je vždy špatná alokace zdrojů, bankroty a nenaplněné podnikatelské sny. Pandemie si připsala další oběti.

Špatná rozhodnutí udělal i Nike, když během covidu vsadil na direct-to-consumer strategii a nečekal, že se zákazníci tak rychle a ochotně vrátí do kamenných obchodů. V červnu 2024 klesla cena akcií společnosti z 97 na 75 dolarů za kus.

Pokud nás téměř dvousetletá historie sneakers něco naučila, pak přinejmenším to, že ani nad tak zdánlivě jednoduchým produktem by žádný ekonom neměl ohrnovat nos. Příběh tenisek je příběhem podnikatelského objevování, propojení popkultury, sportu a byznysu, opravdových selfmademanů z ulice, ale i neúprosných makroekonomických zákonů. Nedivte se proto, až na zasedání bankovní rady České národní banky zahlédnete někoho v zářivě červených Air Jordanech

Máme dvacet let zkušeností s investováním, strategicky se zaměřujeme na oblast energetiky, nemovitostí a finančních služeb.

Naše projekty osobně řídíme a podílíme se na jejich dalším rozvoji.

Majetek spravujeme a zhodnocujeme prostřednictvím investičních fondů. Jsme expertem na krizový management firem ve složitých situacích.

Česko chce být technologickým lídrem, ale podmínky pro startupy mu zatím chybí.

Podle Jana Juchelky je klíčové změnit přístup k investicím, jinak nám budou talenty dál utíkat do zahraničí.

an Juchelka (53) šéfuje Komerční bance, vysoce ziskové finanční instituci, jedné z největších v Česku. Není tedy divu, že je držitelem titulu Bankéř roku a od června 2023 je rovněž prezidentem České bankovní asociace (ČBA). V rozhovoru pro Euro Platinum hovoří o tom, jak by se Česko mohlo podílet na vkříšení Evropy z její mocenské letargie, rozebírá, proč jsou Češi při investování stále tak opatrní, zamýšlí se rovněž nad tím, jestli bankám končí období snadných zisků. Interview nemohlo minout ani téma technologických inovací, tudíž padla i otázka, jak je to s vizí českého Silicon Valley.

Říká se, že Češi jsou při investování opatrní, někdy až příliš. Je to pro vás šance je naučit, jak nechat peníze vydělávat chytřeji? Někdy to dokonce vypadá, jako bychom více věřili matraci pod postelí než burze. Jako národ jsme zkrátka tradičně velmi spořiví, což vidíme i na tom, že zadlužení českých domácností je ve srovnání se západními zeměmi výrazně nižší – u nás dluh dosahuje zhruba 30 procent HDP, zatímco v USA 75 procent a v Británii 80 procent. Svoje úspory nejčastěji necháváme na běžných a spořicích účtech nebo v termínovaných vkladech, tedy v těch nejbezpečnějších vodách. Od covidu-19 se to ale přece jen začíná měnit –Češi při hledání lepšího zhodnocení úspor stále častěji nakukují i do světa kapitálových trhů.

A právě tady v Komerční bance vidíme velkou příležitost – nejen nabízet investiční nástroje, ale také klientům pomáhat, aby se v nich vyznali a využívali je smysluplně. Vzdělávání v oblasti investic je klíčové, protože bez něj si člověk snadno nechá ujít příležitosti – anebo hůř, naletí na sliby „zaručených výnosů“. Naším cílem není tlačit klienty do rizika, ale naučit je, jak investovat bezpečně a s rozmyslem.

Když ale přijde řeč na akcie nebo fondy, mnoho lidí má stále pocit, že je to jen pro hazardéry nebo finanční experty. Samozřejmě platí, že všechny tyhle investice mimo klasický bankovní účet nesou vyšší míru rizika. Vyšší výnosy zkrátka jdou ruku v ruce s vyšším rizikem – žádné zázračné zisky bez rizika neexistují. V Komerční bance však zároveň sledujeme, že zájem o tyto investice vytrvale roste. Loni jsme zaznamenali dokonce dvouciferný nárůst prodejů investičních produktů. Velkou roli v tom hraje naše partnerství se společností Amundi – největším evropským správcem aktiv, který je, pokud se nepletu, pátým největším na světě.

Na trhu se objevuje mnoho „exotických“ finančních lákadel s nereálnými garancemi. Jak zajišťujete, aby vaši klienti takovým pastem nenaletěli?

Žádné exotické investiční produkty u nás nenabízíme, ačkoli český trh je jich plný. Proto si zakládáme na důkladném vzdělávání klientů a následně je i testujeme – ostatně musíme to dělat i ze zákona. Každého retailového klienta se musíme zeptat, jak dobře rozumí nabízeným investicím, a podle toho mu pak upravit nabídku na míru.

Když mluvíme o takových rizikových investicích –pomohla by přísnější regulace ze strany České národní banky? Česká národní banka se v rámci osvěty snaží veřejnost varovat, aby na takové podvody nenaletěla. Oficiálně ale na drtivou většinu podobných nabídek nedohlíží, tudíž za rizika s nimi spojená nemá odpovědnost. Pokud mluvím za Komerční banku (a částečně i jako prezident ČBA), musím připomenout, že české banky podléhají přísnému dohledu ČNB i v oblasti investičních produktů a poradenství. Pokud je klient ke svému bankéři upřímný v tom, jakou míru rizika je ochoten

Čistý zisk Komerční banky loni meziročně stoupl o 10,4 procenta na 17,2 miliardy korun.

Představenstvo banky navrhuje výplatu dividendy 91,30 Kč na akcii, O výplatě rozhodne valná hromada 24. dubna.

akcionářů Komerční banky jsou české fyzické osoby.

akcií Komerční banky drží v rukou soukromí investoři (asi 70 tisíc lidí).

nést, může se spolehnout, že se při investování bude pohybovat v rámci své komfortní zóny. V Komerční bance budujeme naši značku technologicky úplně od nuly. Už letos nabídneme v rámci nového bankovního systému také brokerský systém, ve kterém naši investoři budou moct v plně automatizovaném prostředí nakupovat a prodávat cenné papíry z celého světa. Je ale nutné znovu zdůraznit, že takový klient si musí plně uvědomovat míru rizika, s jakou investuje. U investic totiž neplatí to, co u bankovních vkladů – ty jsou chráněné do výše 100 tisíc eur, zatímco investiční nástroje žádnou takovou garanci nemají.

Jsme tedy opravdu národ spořivců. Je to dobře? . . . Do určité míry ano – průměrný český klient se nepouští do žádných velkých finančních dobrodružství. Nedochází tu k masivnímu předlužování ani k tomu, že by lidé utráceli všechny prostředky za okamžitou spotřebu. Finanční stabilita jednotlivce nebo rodiny je do velké míry daná určitou rezervou pro případ nenadálých situací – a toho se Češi drží příkladně. Na druhou stranu spotřeba a investice domácností byly loni (a budou i letos) hlavním motorem ekonomiky, takže přílišná šetrnost se nemusí vyplatit. Loňské statistiky naznačují, že se jí zatím bát nemusíme. Nicméně opatrnost u investic, které mohou vést k vyššímu zadlužení – třeba u nákupu nemovitostí –, je u nás vyšší než na Západě, přestože české domácnosti by si takovou míru rizika klidně mohly dovolit.

Projevuje se tahle opatrnost i v dalších oblastech financí? . . . V českých bankách, penzijních společnostech, pojišťovnách nebo u asset manažerů leží obrovská hromada peněz, která by se dala investovat lépe a aktivněji, aby popohnala rozvoj celé země. Jenže nad nimi visí poměrně přísná

„V českých bankách, penzijních společnostech, pojišťovnách nebo u asset manažerů leží obrovská

hromada peněz, která by se dala investovat lépe a aktivněji, aby popohnala rozvoj celé země. Jenže nad nimi visí přísná regulace, v případě penzijních fondů

různé garance.“

regulace, například v případě penzijních fondů různé garance. Jde o ohromný objem naspořených prostředků, který bychom mohli aktivovat a akcelerovat tím hospodářský růst Česka. V České bankovní asociaci se tomuto tématu věnujeme a snažíme se vytipovat oblasti, kde by šlo uvolnit více kapitálu a cíleně ho nasměrovat do rozvoje. Zkrátka peníze by měly pracovat, ne ležet ladem.

Máte nějaký jednoduchý recept, jak se při investování nespálit? Osvětu, na které pracujeme v Komerční bance i České bankovní asociaci, můžeme rozdělit do dvou oblastí. Jednak lidem vysvětlujeme, jak různé produkty fungují, a jednak je neustále dokola upozorňujeme na riziko. Snažíme se investory seznamovat i s nejnovějšími hrozbami v oblasti kyberbezpečnosti. Stejně důležitá je komunikace s politiky a zákonodárci – snažíme se jim ukázat, že i drobná úprava regulací může aktivovat obrovský investiční kapitál. Je potřeba, aby právě tito lidé správně chápali roli kapitálového trhu v ekonomice země. Když půjdu ještě o patro výš: ve srovnání s americkou ekonomikou jsou tyto formy investic na evropské úrovni velmi opatrné. Tady máme obrovskou rezervu. Jako příklad uvedu Komerční banku – ta je jednou z mála velkých českých firem obchodovaných

na pražské burze. Čtyřicet procent našich akcií drží v rukou soukromí investoři (asi 70 tisíc lidí).

Z toho 60 tisíc jsou české fyzické osoby, které v akciích Komerční banky vidí dlouhodobou návratnost, a tedy například zajištění na důchod nebo další budoucí potřeby. Kdyby tímto směrem šlo více firem, aktivoval by se kapitál soukromých osob a přispělo by to k celkovému rozvoji ekonomiky.

Hodně se teď mluví o tom, že bankám klesají marže. Končí tím éra snadných zisků? A bude to pro banky impulz hledat nové obchodní modely? . . . Ano i ne. Pro klienty je to skvělá zpráva, protože peníze si lze půjčit levněji. Ale jejich krátkodobá i dlouhodobá cena klesá. Krátkodobou hodnotu peněz určuje ČNB, dlouhodobou určuje trh. Na úrovni bank vidíme, že poptávka po úvěrech na bydlení roste dvouciferným tempem. Letos očekáváme i nárůst podnikových investic, například ve veřejných zakázkách, kde se stát naplno pustil do partnerství veřejného a soukromého sektoru (PPP). Dalším velkým polem jsou investice v energetice, kde se ve velkém přechází z uhlí na obnovitelné zdroje. Z toho jasně plyne zvýšená ekonomická aktivita veřejného i soukromého sektoru. Banky tedy vydělají na objemu poskytnutých služeb, zatímco klienti mohou být spokojení, že ušetřili. Banky už nevydělají tolik na každé půjčené koruně, ale nahradí to vyšším počtem poskytnutých úvěrů.

Jak hodnotíte schopnost Česka realizovat PPP projekty? Kde vidíte největší slabiny? Žijeme v období naděje, že tohle bude fungovat. Dálnice D4 z Prahy do Písku je důkaz, že se dá stavět v termínu i rozpočtu – což se obvykle nedaří. Ve výstavbě i provozu jsou navíc zainteresované soukromé peníze a výsledek předčil všechna očekávání. Ukázalo se taky, že to český stát zvládne dozorovat

napříč politickými cykly. Musíme doufat, že se podobně bude dařit i budoucím vládám a ministrům dopravy, protože tohle je typ investice, který láká soukromý kapitál a zároveň jde o transparentní způsob výstavby veřejné infrastruktury. A vyplatí se to obrovskému množství lidí. Řidič má na cestě z Prahy do Písku pohodlnější svezení, ale dominovým efektem vzroste hodnota pozemků a nemovitostí v širším okolí metropole. Každá investovaná koruna vygeneruje mnoho dalších. Takže za mě: jen houšť!

Morava a Slezsko podle vás potřebují high-tech odvětví. Co brání tomu, aby mimo Prahu vyrostlo české Silicon Valley? V první řadě nám chybí vstřícné prostředí a jednoduchá pravidla pro investice do startupů. Kapitálový trh, venture kapitál, private equity, lákání domácích

i zahraničních talentů – to všechno je zatím v plenkách. Možná to zní jako banalita, že bychom měli mít přívětivé prostředí právě pro tenhle sektor, ale zkuste se lidí ze startupů zeptat na kouzelné zaklínadlo jménem zaměstnanecké akcie. Abych to vysvětlil: představte si, že my dva založíme startup a každý v něm máme padesátiprocentní podíl. Pak přizveme dalšího investora, takže se náš podíl s každým investičním kolem zmenší, ale pořád vlastníme kus té naší firmy. Jenže daňové zacházení se zaměstnaneckými akciemi, flexibilita při jejich přepočítávání po každé investici nebo pravidla pro vyplácení při vstupu firmy na burzu je u nás nepopsaný list. Na rozdíl od Silicon Valley, kde jasně daná pravidla fungují jako velké lákadlo pro ty největší talenty. I proto tu skoro žádný startup neudržíme.

„V kalifornském Silicon Valley jasně daná pravidla fungují jako velké lákadlo pro ty největší talenty.

I proto se v Česku skoro žádný startup nepodaří udržet.“

Bez podobného podhoubí – a třeba i podpory Národní rozvojové banky – je obtížné tu odvážné mladé lidi udržet. Kdo tu startup založí, ten se většinou pokusí sehnat podporu u venture kapitálových fondů. Ty lokální jsou malé, takže pokud máte opravdu dobrý nápad, pokusí se vás ulovit některý ze zahraničních fondů a s velkou investicí se pak všichni přesouvají do Kalifornie, kde mají jistotu, že jejich pozice zakladatele bude finančně zhodnocena i do budoucna.

To ale není problém pouze Česka, že? Je to celoevropský problém a byl bych rád, kdyby se to tak i vnímalo – většina startupů má globální ambice, takže představa, že pro ně vytvoříme obstojné podmínky čistě na národní úrovni, je spíš naivní. Tady musí všechny evropské země táhnout za jeden provaz a my v tom určitě můžeme hrát aktivní roli. V rámci Evropy je také nesmírně důležitý rozvoj infrastruktury. Starý kontinent nyní dostal šanci aktivně se zamyslet nad tím, jakou roli chce do budoucna hrát. Třeba umělá inteligence – chceme-li v Evropě vyvinout dostatečně robustní samoučící se stroje a velké jazykové modely, potřebujeme obří datová centra a hlavně spoustu elektřiny, která je bude pohánět. A tady má Česko obrovskou výhodu, protože umíme stavět a provozovat jaderné elektrárny. V Evropě se v téhle oblasti – i s nástupem elektromobility – proinvestují neuvěřitelné peníze. Pokud kontinent bude chtít najít svou

„Vytvoření pravidel, jež zamezí zneužití

AI, je zásadní krok — a to celosvětově.

Sjednocení regulí by mělo být prvním, nikoli posledním krokem.“

novou roli a identitu, budou muset jednotlivé státy spolupracovat bez ohledu na svou velikost. Mohla by nastat zlatá éra přeshraničních investic.

Zůstaňme ještě u umělé inteligence. Nemá teď Evropa prvenství hlavně v tom, že jako první vymýšlí regulaci byznysu, který zatím ani neexistuje? Vytvoření pravidel, která zamezí případnému zneužití, je naprosto zásadní krok – a to celosvětově. Sjednocení regulí by mělo být prvním, nikoli posledním krokem. Bavíme se o velmi zneužitelném nástroji, který se teprve všichni učíme monetizovat. Zatím jsme ve fázi mohutných investic – jediný, kdo na umělé inteligenci momentálně vydělává, je Nvidia jako výrobce nejvýkonnějších čipů. S nástupem různých obchodních modelů ale musí být dopředu nastaveny hranice, kam až lze zajít. V Číně si z pravidel hlavu nedělají, v USA razí startupové heslo „move fast, break things“. Je proto snadné vidět Evropu jako zpátečnickou. Jenže na debatu o jasně definovaných mantinelech dojde velmi brzy – a v tu chvíli budeme mít naopak náskok. Co se týče rozvoje lokální konkurenceschopné AI, je potřeba lobbovat za vývoz výkonných čipů do západní Evropy a spoléhat na investice do vlastního intelektuálního bohatství. Tím se vracíme k tématu legislativy a zpomalení odlivu mozků do Silicon Valley.

Jak vnímáte současnou roli ESG neboli udržitelného investování? V USA teď od téhle filozofie dávají ruce pryč – ustoupí ESG do pozadí i v Evropě, abychom zůstali konkurenceschopní vůči Americe a Asii? . . . To se těžko odhaduje – mezi pořízením a vydáním našeho rozhovoru se ve Spojených státech možná odehraje spousta věcí, které to přímo či nepřímo ovlivní. V Komerční bance vnímáme společenskou odpovědnost našeho

podnikání zejména prizmatem příležitostí, které se nám nabízejí. Z evropských fondů má do Česka přijít až bilion korun na modernizaci, dekarbonizaci a inovace procesů vedoucích ke snižování uhlíkové stopy. Nejde tedy jen o společenskou odpovědnost, ale také o roli dobrého hospodáře. Ty peníze se utratí v českých firmách, přispějí k vyšší konkurenceschopnosti a nižší zátěži pro životní prostředí. Ostatně ze zprávy ČEZ vyplývá, že uhlí je minulostí a energetický mix bude v dohledné době kombinací jádra a obnovitelných zdrojů.

České banky patří k nejziskovějším v Evropě. Jak klientovi vysvětlit, že z toho má ve finále užitek hlavně on? Zisk znamená stabilitu. Dostatek kapitálu a likvidity je především zárukou pro klienty. Koneckonců kdo by stál o banku, která by balancovala na pokraji krachu? Český bankovní systém ustál finanční krizi 2008 i turbulence po začátku ruské invaze na Ukrajinu. Například na krachu Sberbank bylo vidět, jak je český bankovní sektor zdravý – stát nemusel nic sanovat, všechny pohledávky se vyplatily z evropského garančního fondu. Aktiva Sberbanky koupila Česká spořitelna, zajištěné vklady vyplácela Komerční banka. Jsme zvyklí, že banky fungují bezproblémově – v podstatě si jich moc nevšímáme, dokud se někde neobjeví článek o tom, že mají velké zisky. Z těchto zisků mají prospěch nejen klienti, ale také akcionáři. Naše zisky investujeme do dalšího rozvoje banky, platíme z nich daně v Česku a vyplácíme dividendy desítkám tisíc akcionářů.

Na finanční trh vstoupila spousta dravých fintech startupů, které se snaží nabourat zavedené pořádky. Jak se jim může tradiční instituce, jako je Komerční banka, postavit? My jsme si už v roce 2018 mysleli, že to bude mnohem větší problém, než s jakým se o sedm let později potýkáme. Čekali jsme, že ty firmy zázračně rychle vyrostou a zaútočí na náš byznys model. Ne že by se to vůbec nedělo, ale zároveň došlo k velké proměně. Původní řevnivost na ose banky versus fintechy vystřídala poměrně častá spolupráce nebo strategická partnerství. I Komerční banka kapitálově vstoupila do některých nadějných startupů v tomhle segmentu a dokonce podpořila i vlastní zaměstnance, aby si jeden takový startup založili (Finbricks). Nejde jen o finanční