På forsiden vises et fint billede af Cato Barslund, som er koncerndirektør i Calum A/S, Aalborg. Med en ejedomsportefølje på 225.000 kvm, en egenkapital på 1,3 mia. kr., et resultat på 103 mio. kr. og 35 medarbejdere er der nok at se til for Cato Barslund. Heldigvis fandt Cato plads til et interview med Danske Udlejeres udsendte Maiken Mark Larsen – læs interviewet på siderne 4-7.

3 4-7 8-9 22-25

INDHOLD

Magasin nr. 4 - Årgang 2025

Lederen: Erhvervslejeloven

Calum skifter retning – men aldrig kurs

Lejer ønsker at bytte lejemål

Hvad gør udlejer, når der skal varsles stigning i skatter og afgifter (erhverv)

Huslejen trykker rundt omkring i Europa

KONTOR

Fredensgade 30, 8000 Århus C. Tlf. 8618 5155 kontakt@d-u.dk www.d-u.dk

Direktør Michael Preetzmann Tlf. 8618 5155 mp@d-u.dk

REDAKTIONEN

Direktør Michael Preetzmann mp@d-u.dk Kommunikationsmedarbejder Maiken Mark Larsen mml@d-u.dk

Jurist, Boligudlejningschef og juridisk forfatter Martin Birk mb@lejesager.dk

LAYOUT

Murdoch rasmus.murdoch@gmail.com

FORMAND

Danske Udlejere

KELD FREDERIKSEN

LEDEREN

Erhvervslejeloven - 25 år

rem til den 1.1.2000 var erhvervslejemålene omfattet af Lejeloven, dog blev der fra 1.1.1989 indført en ny lov med navnet ”Lov om lejeregulering i erhvervslokaler m.v.” som i det alt væsentlige kun regulerede lejefastsættelsesreglerne. Derudover fremkom der senere mindre ændringer

Efter at den daværende Boligminister i 1994 havde nedsat en Lejelovskommission, fremkom kommissionen med betænkningen i 1997. Betænkningen omhandler såvel boliglejemål som erhvervslejemål.

I forlængelse af denne kommission, blev der i Ministeriet etableret en arbejdsgruppe angående erhvervslejemål. Arbejdsgruppen bestod af repræsentanter fra lejer- og udlejer-organisationerne. Jydske Grundejerforeninger –nu er navnet ændret til Danske Udlejere – deltog også i denne arbejdsgruppe. Arbejdsgruppen gennemgik og drøftede de mange lejeretlige problematikker, alt med henblik på at nå frem til løsninger, som såvel lejerne som udlejerne kunne leve med.

Nu har Erhvervslejeloven fungeret - uden de helt store problemer - i 25 år – og derfor er det vel forståelig, at nogen kunne mene, at nu må der være anledning til at drøfte om loven forsat er anvendelig, når henses til de ændringer der trods alt har været i bl.a. detailhandlen.

Det er jo kendt i de fleste byer – store som små – at der er en del tomme butikker.

Der er ikke noget sikkert svar på, hvorfor der er tomme butikker i byernes strøggader. Er det web-butikkernes skyld? Er der byernes struktur eller manglende velvilje til at ”blande” erhvervs- og boligbyggeri? Eller er årsagen, at der bygges store butikscentre? Det er ikke

muligt at konkludere, at det alene er ét af disse forhold som er skyld i at butikkerne må lukke.

Det er min påstand, at det ej heller er Erhvervslejelovens skyld, at detailbutikker må lukke. Men – en lov der har været i brug i 25 år – kan jo altid trænge til et ”eftersyn.”

Er der noget i loven, som ikke længere er relevant for den måde, hvorpå detailhandlen nu drives?

Umiddelbart er der ikke behov for ændringer – og dét skyldes, efter min opfattelse, at de enkelte paragraffer i loven har været drøftet mellem lejer og udlejer-organisationerne – og man på denne måde er nået frem til nogle kompromiser, som begge parter har kunne acceptere.

Erhvervslejeloven er en lov, hvor parterne er meget frit stillet i relation til, hvorledes lejekontrakten skal formuleres. Parterne kan derfor i vidt omfang tilpasse lejekontrakten med de konkrete ønsker henholdsvis udlejer og lejer har omkring et lejemål/et projekt.

Såfremt læserne af Magasinet har forslag til, hvorledes Erhvervslejeloven kan blive bedre for såvel lejere som udlejere, modtager undertegnede gerne forslag dertil. Derefter kan der gøres forsøg på at få loven ændret i overensstemmelse dermed. En ændring kræver dog – som altid – at den balance der er i forholdet mellem lejer- og udlejersiden ikke må forrykkes alt for meget.

Sådanne forslag kunne måske også medvirke til, at risikoen for tomme butikker i byerne mindskes. Vi er alle forpligtede til at medvirke til at løse disse udfordringer som mange byer i disse år bliver ramt af.

SKRIBENT, FOTOGRAF OG LAYOUT

Maiken Mark Larsen kommunikationsmedarbejder Danske Udlejere

CALUM SKIFTER RETNING - MEN ALDRIG KURS

MED BASE I NORDJYLLAND HAR VIRKSOMHEDEN CALUM FORMÅET AT TILPASSE SIG MARKEDET GENNEM SKIFTENDE KONJUNKTURER – FRA EJERBOLIGER OG ALMENE BYGGERIER TIL SOLCELLEPARKER, PARKERINGSHUSE OG ERHVERVSLEJEMÅL, ALT SAMMEN MED KØBMANDSSKAB OG KVALITET SOM FASTE PEJLEMÆRKER.

”Vi er rigtig gode til at kigge på selve forretningen i stedet for at være låst fast til én bestemt strategi. Vi er i bund og grund købmænd, der gerne vil gøre en god forretning”, siger Cato Barslund, koncerndirektør i CALUM.

Cato Barslund blev i 2014 ansat som finansdirektør i CALUM, men efter knap syv år i rollen, blev han forfremmet til koncerndirektør. Før han rykkede til det nordjyske firma, havde han i godt 10 år slået sine folder som revisor med speciale i fast ejendom hos revisionsfirmaet Deloitte.

”CALUM er i dag funderet på tre forskellige forretningsben. Vores udviklingsforretning, hvor vi leverer nøglefærdige ejendomsprojekter, udlejningsdelen, der består vores egen portefølje på godt 225.000 kvm, og sidst men ikke mindst vores udvikling af solcelleparker”, siger Cato Barslund.

Henrik Calum grundlagde CALUM for mere end 30 år siden, da han tidligt i sin karriere besluttede, at han jo lige så godt kunne bruge sine evner som advokat inden for fast ejendom til at udvikle egne projekter.. Hans far havde ligeledes investeret i ejendomme, så branchen var på ingen måde ukendt land. Henrik Calum startede

således op med klassisk udvikling af fast ejendom samtidig med, at han også sideløbende udlejede sine forskellige lejemål.

”En af vores helt store forcer er uden tvivl virksomhedens agilitet og vores evne til at tilpasse os markedet. Henrik Calum startede tilbage i 2004 med at udvikle og sælge andelsboliger og ejerboliger. Da finanskrisen medførte lavvande inden for dette marked, sadlede han hurtigt om og gik i stedet i gang med projekter inden for detailmarkedet og almene boliger”, siger Cato Barslund.

Henrik Calum har igennem alle årene haft fuldstændig styr på virksomhedens risikoprofil, uanset om det har været gode eller dårlige tider i branchen. Virksomheden går således aldrig i jorden med et projekt, før den rette køber er fundet. I 2012 blev den tidligere minister, Jacob Axel Nielsen ansat som administrerende direktør. Indtil denne dato havde CALUM hovedsageligt arbejdet med projekter i Nordjylland, men med den nye direktørs netværk i København, valgte man også at kaste sig over dette marked.

”Fra 2014 til 2022 blev vi en del af et hedt og for os hidtil ukendt marked, nemlig investormarkedet. Her

som udvikler er kommet langt i sin udviklingsproces, er politisk modstand jo nok det værste, man kan blive mødt med. Det undgår vi med en løbende sparring og dialog”, siger Cato Barslund.

CALUM har bl.a. en udstykning på vej i Frejlev ved Aalborg, hvor de på nuværende tidspunkt allerede har haft møde med det lokale samråd, skolen og de lokale politikere. Det grundige forarbejde skal sikre, at der er lokal opbakning til det projekt der udvikles, men også at det bliver tilpasset efter byens behov og ønsker.

”Vi oplever faktisk, at samarbejdet med politikerne går begge veje. Vi har f.eks. en sag i en mindre by, hvor vi ved at udstykke nogle gode kvalitetsgrunde i byen, har været med til at hjælpe politikerne. Qua vores tætte dialog med dem, blev vi opmærksomme på deres ønske om at gøre det mere attraktivt at bo i byen med henblik på at holde gang i den lokale skole, indkøbsmuligheder mv.”, siger Cato Barslund.

0,32 % TOMGANG INDEN FOR BOLIGUDLEJNING

”Vi har helt nøjagtig 0,32 % i tomgang i hele vores koncern inden for vores boligudlejning. Vi har en benhård styring og en fantastisk organisation, der hver dag knokler hårdt for at opnå en så lav tomgangsprocent”, siger Cato Barslund.

CALUM har brugt de seneste to år på at fintune alle de driftsmæssige og administrative dele af udlejningsvirksomheden. De har således i dag ansat viceværter til at varetage hver deres specifikke ejendom, og ligeledes en administrationsafdeling med bogholderi og udlejning.

kan til gengæld tilbyde top lækre lejemål, der fremstår nye og lækre. Det er uden tvivl også med til at sikre, at vi til trods for hård konkurrence i eksempelvis Aalborg, ikke har svært ved at udleje vores lejemål”, siger Cato Barslund.

GRØNNE BOLIGER OG

ESG-REGNSKAB

På det private boligmarked oplever CALUM endnu ikke den store efterspørgsel efter grønne boliger. Deres seneste undersøgelse viste et klart ”nej tak” fra deres lejere i Jylland, da de blev spurgt, om de ville betale mere for at bo i en grøn bolig. I København var svaret dog lidt mere uklart, da man her ville overveje det. På det erhvervsmæssige område mærker CALUM dog en naturlig interesse, eftersom dette segment fremadrettet selv skal levere et ESG-regnskab.

”Vi har i dag ansat en person til at varetage vores ESGregnskab, så vi er selv i gang med at finde de forskellige data frem i tæt samarbejde med regnskabsafdelingen. Vi skal også finde ud af, hvordan vi bedst muligt motiverer vores erhvervssegment til at være med, da de jo også skal levere data til deres eget ESG-regnskab eller som minimum data bagudrettet til deres leverandører. Vi udlejer bl.a. erhvervslejemål til hoteller, og de kigger allerede meget i den retning, så det er noget, vi kommer til at arbejde meget mere med fremadrettet”, siger Cato Barslund.

VEJEN TIL SUCCES

Med et resultat på 103 mio. i 2023 og en egenkapital på 1,3 mia.kr.., kan der ikke herske nogen tvivl om, at CALUM har fat i den rigtige ende. Opskriften på succes består selvsagt af mange forskellige ingredienser, men Cato Barslund giver til slut af interviewet alligevel et par af de gode råd videre.

VI SKABER EJENDOMME, HVOR FOLK

GERNE VIL BO!

JEG ER ISÆR STOLT AF DEN HELHED, SOM CALUM KAN PRÆSTERE. DER ER TÆNKT PÅ ALLE DETALJER, OG

KVALITET GENNEMSYRER HELE

PROCESSEN FRA START TIL SLUT.

”Når Fru Jensen skal have hjælp, så ved hun, at den faste vicevært kan træffes på ejendommen alle hverdage mellem kl. 7:00 til kl. 15:00. Det giver en langt hurtige service, men det er også en tryghed for vores lejere med et kendt ansigt, når der eksempelvis skal skiftes filtre eller andet i lejemålet”, siger Cato Barslund.

”Vi opgraderer løbende alle vores boliger, så de forsat lever op til vores høje ambitionsniveau inden for både design og kvalitet. Vi er derfor ikke de billigste, men vi

”Man skal altid huske at lytte til kundens behov. Hvis man oplever høj tomgang, så har man ganske enkelt ikke det rette produkt på hylderne. Det rigtige produkt kan altid sælges, eller i denne her sammenhæng, udlejes. Jeg tror også på, at man skal arbejde med lejemålet som helhed. En ting er, hvad der findes bag de fire vægge, men facade, opgang, lys og fællesarealer er også vigtige elementer. Det kan måske være helt små ting, som at skifte en dør, der kan være med til at gøre en stor forskel. Vi har f.eks. en ejendom på Vesterbro , hvor vi har haft store udfordringer med graffiti på den gamle hoveddør af træ. Den har vi nu skiftet til en glasdør, og problemet er løst”, slutter Cato Barslund.

Foto: Jonas Bonde

SKRIBENT

Preetzmann Direktør Danske Udlejere

Dette må i hvert fald gælde i det omfang, der ikke præsenteres nye vilkår, der væsentligt forringer lejemålets værdi og funktionalitet for den tilflyttende, og som ikke alene skyldes, at den tidligere lejer har haft særlige favorable vilkår i sin lejekontrakt. Det formodes endvidere, at ny lejer også kan ”tvinges” til at overtage den indvendige vedligeholdelse ligesom f.eks. indførelse af regulering af lejen efter udviklingen i nettoprisindekset.

Når selve lejerskiftet skal foregå sker det altså således: Fraflytningen:

• Lejer (alle lejere på kontrakten) indkaldes til fraflytningssyn

• Fraflytningssynet gennemføres – lejer/alle lejere kvitterer for modtagelsen af rapporten

• Krævede istandsættelser igangsættes / eller forbedringer/renoveringer igangsættes

• Når alt er udført – udfærdiges der en flytteopgørelse til gl. lejer

Indflytningen:

• Der udfærdiges ny lejekontrakt inkl. vilkår i § 11 + underskrift

• Depositum, forudbetalt leje samt første måneds leje og forbrug skal indbetales inden udlevering af kontrakt og nøgler

• I § 11 indkaldes der til indflytningssyn i lejemålet –typisk på dagen for overtagelsen

• Der udfærdiges sammen med lejeren en indflytningsrapport (udlejer bestemmer, hvad der skal stå i denne)

• Nøgler overdrages til ny lejer (når der er kvitteret for modtagelsen af indflytningsrapporten og baseret på, at depositum etc. ER modtaget)

• Lejers 14-dages-indsigelse afventes – og evt. ”klager” forsøges fjernet eller accepteret

• Den originale indflytningsrapport med lejers kvittering på – samt bevis for at påpegede mangler er fjernet – hæftes ind i den originale lejekontrakt

DET FRARÅDES…

Indimellem ses, at der indgås aftale om et lejlighedsbytte via ”overtagelse af istandsættelsesforpligtigelserne mod kompensation”. Altså – man forsøger at skrive sig ud af ”den

normale fraflytningsprocedure” med: Flyttesyn, istandsættelse og flytteopgørelse/depositumafregning med gl. lejer. ”Metoden” ses godkendt i et par afgørelser – idet der henvises § 189 (ikke til skade for lejeren) og § 187, stk. 3 (kravet om fraflytningssyn).

Uanset disse afgørelser, bør udlejer tænke sig rigtig godt om, inden denne accepterer en løsning vha. ”overtagelse af istandsættelsesforpligtigelserne mod kompensation”. I en afgørelse fra 2008/10 blev lejers istandsættelsesforpligtigelser således begrænset til et beløb svarende til det depositum, som var overført fra dem tidligere lejere til den nuværende lejer i forbindelse med lejlighedsbytningen.

Udlejeren er givetvis bedst stillet ved at kræve normal fraflytningsprocedure fulgt – dvs.:

• Skriftlig indkaldelse til fraflytningssyn (alle på kontakten)

• Afholdelse af fraflytningssyn (inkl. kvittering)

• Istandsættelse jfr. fraflytningsrapport

• Depositumafregning med gl. lejer

Herefter iværksættes den helt normale indflytningsprocedure med den ”byttende nye lejer”.

SUMMA SUMMARUM

Hvis lejer har ret til at bytte – og udlejer ikke jfr. LL § 161, stk. 2 kan/eller vil forhindre byttet – så behandles udflytning og ny indflytning præcis som normalt – blot er ny-indflyttende lejer ikke udlejers eget valg.

Udlejer: Husk dine rettigheder til at:

• Kræve normal opsigelsesperiode

• Iagttage LL § 161, stk. 2

• Mulighed for istandsættelse/forbedringsarbejder/gennemgribende renovering efter § 19, stk. 2

• Ny lejekontrakt med nye betingelser – f.eks.: Regulering efter NPI og lejers pligt til indvendig vedligeholdelse og ?

Michael

Energimærker Nemt, hurtigt og til nedsat

medlemspris

Ud over markedets skarpeste løsning med prisgaranti får du:

• En grøn plan for din ejendom der viser mulige CO2- og energibesparelser

• Overblik over fremtidige energiinvesteringer og omkostninger i driften

• Mulighed for en samlet pris på Energimærke OG en drift- og vedligeholdelsesplan til bank og forsikring, fordi ejendommen typisk over tid er blevet ”en anden” end den, der oprindeligt er forsikret/finansieret. Så husk altid at vise rapporterne til jeres bank/forsikringsselskab. Udover bedre dækning, er her også mange penge at spare - Vi hjælper dig videre!

Energihuset Danmark ApS

Tlf. 8230 3222

info@energihuset-danmark.dk

SKRIBENT

Boligudlejningschef, Martin Birk

DER ER LIGE KOMMET EN INTERESSANT DOM OM

UDLEJERENS ADGANG TIL AT OPSIGE, NÅR UDLEJEREN SELV ØNSKER AT BENYTTE DET LEJEDE

Den giver også et praktisk eksempel på, hvorfor man ikke skal blande boligudlejning med udlejning af erhverv i den samme lejekontrakt.

en valgte dom denne gang er trykt i både U 2025.690 Ø og T:BB 2025.56 Ø, hvilket typisk er et tegn på at den er mere principiel. Den vedrører formelt opsigelsen af et blandet lejemål i et hus på 180 m2, men som det fremgår af nedenstående, er der også andre interessante forhold i den.

Jeg har valgt at fjerne nogle andre problemstillinger for at have mere fokus på det ovennævnte.

AFGØRELSEN I BOLIGRETTEN

Med overtagelse fra den 14. september 2018 blev der indgået et lejeforhold over en villa på 180 m2 med panoramaudsigt over vandet. Der var 4 værelser i villaen.

Lejekontrakten var indgået mellem lejeren – der var ejendomsmægler – og udlejerens selskab, ”E Invest ApS”. Det var lejeren, der udarbejdede lejekontrakten. Udlejer forklarede i retten: ”Han er ordblind, hvorfor det passede ham godt, at L skrev lejekontrakten. Hun er uddannet inden for ejendom.”

Ifølge lejekontrakten kunne lejemålet anvendes som privat lejemål og til liberalt erhverv.

Det er ikke ganske klart, men det forudsættes, at udlejeren accepterede, at lejeren drev et Bed & Breakfast fra ejendommen fra nogle af værelserne.

Udlejeren købte – som privatperson – i juli 2021 ejendommen af et selskab. Den 23. november 2021 opsagde han lejeren, da han selv ønskede at bebo villaen.

Lejeren protesterede og gjorde bl.a. gældende, at hun fra den 31. november 2022 til den 31. november 2025 ville lide et omsætningstab på skønsmæssigt kr. 425.000 årligt. Hertil ville komme flytteudgifter på skønsmæssigt 30.000 kr. samt udgifter for etablering og indretning for 1.493.676 kr. Nærmere dokumentation og redegørelse herfor var under tilvejebringelse.

Subsidiært blev der fremsat et krav på kr. 500.000, der således – ifølge lejeren - var meget konservativt sat i forhold til lejerens konkrete tab og tab af goodwill.

Et uddrag af Boligrettens dom har følgende ordlyd:

”U købte første gang ejendommen i 1995, men solgte den i 1998 til sin datter, som i 2013 videresolgte den til U’s selskab. I juli 2021 købte U ejendommen af selskabet, hvorefter han

opsagde lejemålet den 23. november 2021 med 1 års varsel i medfør af (dagældende) lejelovs § 83, stk. 1, litra a, samt §§ 8890, med henblik på selv at bebo ejendommen.

Boligretten skal ved vurderingen af opsigelsens rimelighed foretage en afvejning af begge parters forhold på opsigelsestidspunktet, jf. lejelovens § 84, litra b.

Idet L driver Bed & Breakfast på ejendommen, finder tillige reglerne i lejelovens § 88 anvendelse, idet boligretten henset til beliggenheden finder, at virksomhedens stedlige forbliven er af væsentlig betydning og værdi for virksomheden

Ud fra en samlet vurdering af parternes forhold finder boligretten, at opsigelsen er rimelig.

Boligretten finder ikke, at L har dokumenteret at have lidt et tab i forbindelse med opsigelsen, jf. lejelovens § 89, henset til virksomhedens karakter, og idet bemærkes, at L ikke har dokumenteret hverken omsætning, overskud eller udgifter til særlig indretning af lejemålet, hvorfor U’s frifindelsespåstand over for lejers selvstændige påstand om erstatning tages til følge.”

AFGØRELSEN I LANDSRETTEN

For Landsretten fremlagde lejeren årsregnskaber for ”Rent ”i perioden 2018-2022. Der blev afgivet en syn- og skønsmands erklæring om bl.a. de forventelige flytteudgifter for det forefundne indbo m.v. Det samlede beløb var af en vis størrelse.

Landsretten udtalte følgende:

Det lægges efter bevisførelsen til grund, at L den 4. september 2018 lejede beboelsesejendommen beliggende X-vej 43, …, og at hun fra lejemålet, hvor hun også bor, driver en rengøringsvirksomhed, et Bed & Breakfast og en terapeutvirksomhed i regi af enkeltmandsvirksomheden ”Rent” … v/L.

Landsretten finder derfor, at spørgsmålet om opsigelse og eventuel erstatning herfor skal afgøres efter regler herom, jf. lejelovens § 3.

Landsretten tiltræder af de af boligretten anførte grunde, at U har godtgjort, at han selv ønsker at bebo ejendommen, jf.

SKRIBENT

Advokat (H) Erik Aagaard Poulsen Aarhus

EN TANKEVÆKKENDE DOM!

Afsagt af Vestre Landsret den 6/3 2025

2. DEL

BOLIGRETTENS DOM:

Boligretten i Randers afsagde dom den 17/6 2022.

I forbindelse hermed blev der foretaget besigtigelse, dels af nogen af de moderniserede lejligheder og dels af en enkelt lejlighed under modernisering og endelig af en lejlighed, der ikke var moderniseret.

Boligrettens dom lød således:

”Vedligeholdelsesfradrag (3 dommere)

Efter bevisførelsen lægger boligretten til grund, at der er foretaget en omfattende modernisering af lejlighederne, navnlig i form af modernisering af køkken og bad. Det er ubestridt, at moderniseringen af lejlighederne er sket i overensstemmelse med den i sagen fremlagte arbejds- og materialebeskrivelse, og at moderniseringsudgifterne pr. lejlighed har udgjort 437.500 kr. og dertilhørende følgeudgifter.

2 dommere udtaler herefter:

Efter besigtigelsen og bevisførelsen i øvrigt, herunder de fremlagte tegninger og fotos, hvoraf fremgår blandt andet, hvordan lejlighederne var indrettet før, sammenholdt med oplysningerne om de afholdte udgifter, der ikke er nærmere

dokumenteret i form af specificerede fakturaer, og de i øvrigt foreliggende oplysninger, finder vi, at lejlighederne blev gennemgribende forbedret, således at der overvejende er tale om forbedringsudgifter. Herefter, og da det, udlejeren i øvrigt har anført, ikke kan føre til et andet resultat, finder vi, at vedligeholdelsesfradraget passende skønsmæssigt kan fastsættes til 25 %. Som følge heraf stemmer vi for, at Grundejernes Investeringsfond skal frifindes.

1 dommer (dissens) udtaler: Jeg stemmer for at give udlejeren medhold i, at de samlede moderniseringsudgifter fordeles med 50% til vedligeholdelse og 50% til forbedring. Dette er i overensstemmelse med den fremlagte vejledning, som er udgivet af Grundejernes Investeringsfond, hvor køkken og badeværelse tidligere har været moderniseret. Det er ligeledes blevet dokumenteret under sagen både ved fotos og besigtigelse, hvoraf fremgår blandt andet, at køkkenet tidligere er blevet udskiftet fra det oprindelige snedkerkøkken til et moderne elementkøkken, og at toilettet uden bad er blevet moderniseret med etablering af brusebad med fliser på gulv og vægge.

Det er en væsentlig fejl i Huslejenævnets afgørelse, at nævnet ikke har taget højde for den tidligere modernisering af køk-

ken og bad, men af egen drift har afgrænset sin afgørelse til alene, om der var grundlag for at fravige nævnets praksis i § 5, stk. 2 – sager. Det er også en fejl, at afgørelserne er begrundet med, at en fravigelse af denne praksis kunne medføre, at minimumskravet på 2.228 kr./m2 ikke var opfyldt, da der ubestridt var anvendt det 3-dobbelte beløb.

Parterne er enige om, at lejligheden på 66 m2 i 2017, hvor minimumskravet i § 5, stk. 2 var 2.228 kr./m2, - eller for lejligheden 147.048 kr., blev gennemgribende moderniseret for 437.500 kr. som beskrevet i arbejds- og materialebeskrivelsen svarende til 6.628 kr. pr. m2. Det er både sædvanligt og fuldt lovligt, at der alene foreligger en samlet faktura fra det selskab, der har udført arbejdet med egne ansatte.

Udlejeren, der er byggesagkyndig uddannet, har afgivet forklaring om at have forestået over 100 moderniseringer efter § 5, stk. 2, og har efter bedste evne specificeret og opdelt de afholdte 437.500 kr. både i stævning, replik og støttebilag.

Udlejeren har dermed ført det mulige bevis — uden syn og skøn — og derved godtgjort, at vedligeholdelsesarbejderne bør fastsættes til 50%.

Der afsiges dom i overensstemmelse med stemmeflertallet, hvorfor frifindelsespåstanden fra Grundejernes Investeringsfond tages til følge.

Grundejernes Investeringsfond er den vindende part og skal derfor tilkendes sagsomkostninger. Efter sagens værdi og forløb, herunder at der har været afholdt formalitetsprocedure vedrørende syn og skøn, skal udlejeren betale 125.000 kr. i sagsomkostninger. Beløbet angår udgifter til advokatbistand inklusive moms, idet Grundejernes Investeringfond ikke er momsregistreret.

THI KENDES FOR RET :

Sagsøgte, Grundejernes Investeringsfond, frifindes. Sagsøgeren, udlejeren, skal inden 14 dage til Grundejernes Investeringsfond betale sagsomkostninger med 125.000 kr. Sagsomkostningerne bliver forrentet efter rentelovens § 8 a.”

FEJL NR. 3:

Boligrettens flertal har begrundet deres votum om frifindelse af GI bl.a. med følgende efterlysning om de afholdte udgifter ”der ikke er nærmere dokumenteret i form af specificerede fakturaer og de i øvrigt foreliggende oplysninger” – og helt uberettiget negligerer at der ikke foreligger ”specificerede fakturaer” – hvilket der ikke er og aldrig har været noget krav om, hverken i lejelovgivningen eller i retspraksis, idet sådanne ikke eksisterer, når en udlejer helt lovligt anvender egen arbejdskraft. De ansatte håndværkere får som bekendt løn for at udføre deres arbejde og skal ikke skrive nogen fakturaer og det er lige præcis sådanne yderligere oplysninger, der er behov for i form af syn og skøn, hvilket boligretten har nægtet adgang til.

Hertil kommer, at boligretten tilsyneladende har glemt, at der 4 dage før hovedforhandlingen i boligretten blev fremsendt et nyt støttebilag, dateret 22/4 2022, hvor hoveforhandlingen blev afholdt den 26/4 2022, og først blev fremlagt i landsretten som bilag 27. Støttebilaget er på ikke mindre end 2 hele sider, der dels indeholder en opgørelse og specifikation af forbedringerne og anførte udgifter hertil, opgjort til i alt kr. 182.909,00.

Herudover også gengivelse af specifikationen fra stævningen, side 4, og endelig gengivelse af udlejers specifikation fra replikken, side 7, med en opgørelse over de øvrige udgifter, som ikke var forbedringer, men vedligeholdelse, kr. 218.750,00. Så

det er mildest talt usandt, at der ikke er fremlagt specificerede oplysninger af såvel vedligeholdelsesarbejder som forbedringsarbejder og der er naturligvis ikke nogen specificerede fakturaer, da der kun er udstedt en samlet faktura, fordi der er tale om eget arbejde.

Denne kritiske begrundelse skyldes alene, at boligretten mangler de oplysninger, der kunne fremskaffes ved det syn og skøn, der blev nægtet, hvorfor det eneste fornuftige i boligrettens dom er dissensen, hvorom det kan oplyses, at det var den eneste sagkyndige dommer/lægdommer der har medvirket, idet denne lægdommer er selvstændig tømrermester.

Udlejer er pålagt at betale kr. 125.000,00 i sagsomkostninger.

ANKE TIL VESTRE LANDSRET:

Boligrettens dom blev den 29/6 2022 anket til Vestre Landsret, hvori begæringen om syn og skøn blev gentaget.

GI afgav ankesvarskrift den 12/9 2022, hvori indstævnte også nedlagde påstand om, at begæringen om syn og skøn ikke ønskedes taget til følge, men landsretten bestemte uden yderligere procedure eller korrespondance vedrørende boligrettens kendelse, at begæringen om syn og skøn blev taget til følge.

I forbindelse med gennemførelse af syns- og skønsforretningen blev syns- og skønsmanden forevist, dels flere af de moderniserede lejligheder og dels umoderniserede lejligheder og en lejlighed under modernisering. Herefter blev skønsmanden forespurgt om prisen på udførelsestidspunktet for en række beskrevne moderniseringsarbejder, der efter udlejers forståelse af retspraksis alene omfattede arbejder, der enten udelukkende eller væsentligt var rene vedligeholdelsesarbejder.

På dette grundlag er udarbejdet et støttebilag med sammentælling af skønsmandens priser for de udførte vedligeholdelsesarbejder, der udgjorde kr. 273.385,00 ud af de kr. 437.500,00, hvilket svarer til 62,49% i vedligeholdelse af håndværkerudgifterne (ekskl. malerarbejde).

Herudover udarbejdede udlejer tilsvarende støttebilag over de resterende arbejder, der helt eller delvist var lejeretlige forbedringsarbejder.

Sammentællingen af forbedringsarbejderne blev på kr. 172.397,50 i håndværkerudgifter, svarende til 39,41% af de samlede håndværkerudgifter på kr. 437.500,00 ekskl. følgeudgifter.

Endelig var der også medtaget et støttebilag, som var fremlagt i boligretten som bilag 27, der indeholdt udlejers tidligere opgørelse af udgifterne til hhv. vedligeholdelse og forbedringer, opgjort af udlejer før der blev gennemført syn og skøn i landsretten og indeholdt en gengivelse af udlejers tidligere skønnede fordeling af udgifterne til vedligeholdelse og forbedringer, som var indeholdt i stævningen for boligretten opgjort til de kr. 437.500,00. Endvidere er der i bilaget en yderligere specifikation af de kr. 437.500,00, fordelt på de forskellige fagentrepriser med en beregning af hhv. vedligeholdelses- og forbedringsudgifterne, som naturligvis viste at vedligeholdelsesudgifterne var højere end 50% og forbedringsudgifterne lavere end 50% af de kr. 437.500,00.

Der er mellem parterne enighed om, at der til de kr. 437.500,00 uden yderligere bilag kunne beregnes 18% i følgeudgifter (5% administration, 10% sagkyndig bistand, 3% finansiering). Fordelingen heraf fulgte fordelingsprocenterne på hhv. forbedring og vedligeholdelse, og den samlede mo-

udført de arbejder, som er præciseret i arkitektens beskrivelse. Uanset at der ikke er tale om en tvist om, hvorvidt lejlighederne er gennemgribende forbedret efter dagældende BRL § 5, stk. 2, og ikke nogen tvist om at minimumskravet for forbedringer ikke var opfyldt, begrunder nævnet sin afgørelse med, at der ikke foreligger noget grundlag for at ”tilsidesætte huslejenævnets generelle praksis i sager om dagældende BRL § 5, stk. 2’s fordeling af at vedligeholdelsesudgifterne ansættes til 25%.”

Huslejenævnets praksis i BRL § 5, stk. 2 sager er ligegyldig og irrelevant, da den indbragte tvist ikke vedrører en sag om dagældende BRL § 5, stk. 2.

Som yderligere begrundelse tilføjer huslejenævnet, at denne praksis var udlejeren bekendt med fra nævnets tidligere sager i ejendommen. Det er ikke korrekt, da der ikke har været nogen sager om § 5, stk. 2. Og endelig anfører huslejenævnet, at hvis man ikke anvendte huslejenævnets praksis med en fordeling på 25/75%, kunne udlejer risikere at moderniseringen ikke opfyldte betingelserne i BRL § 5, stk. 2.

Men det er jo irrelevant, hvad nævnets praksis er i sager om § 5, stk. 2, da det ikke er en tvist herom, og derfor er konklusionen, at huslejenævnet ikke har udført skønnet på et korrekt grundlag, hverken faktisk eller juridisk, og derfor kan huslejenævnets afgørelse ikke tillægges nogen vægt.

Spørgsmål nr. 2:

Har landsretten prøvet om det af boligretten udøvede skøn er foretaget på korrekt grundlag?

Som anført tidligere i artiklen efter boligrettens dom under ”fejl nr. 3” indeholdt boligrettens flertal kun kritik af, at jeg ikke havde nærmere dokumentation for udgifterne fra de enkelte håndværkere, men kun en samlet faktura, og kritik af at udlejeren ikke selv havde bidraget med opgørelse af fordelingen af udgifterne for de enkelte arbejder, der heller ikke var korrekt. Det er jo ikke forbudt at lade moderniseringsarbejder udføre at egne ansatte håndværkere og ikke nogen pligt til at anvende fremmede håndværkere for at få fakturaer frem.

Det var præcis derfor at udlejeren begærede udført syn og skøn i boligretten, hvilket han som bekendt fik afslag på.

Det af boligrettens flertal udøvede skøn er således ikke nærmere begrundet.

Spørgsmål 3:

Hvorfor gav landsretten tilladelse til gennemførelse af syn og skøn under anken, uanset at Grundejernes Investeringsfond protesterede?

Dette er der ikke noget svar på, eller begrundelse for.

Så begrundelsen må være, at landsretten kun kan og vil bruge skønsmandens prisfastsættelser, hvis landsretten tilsidesætter huslejenævnets og boligrettens skønsmæssige afgørelser!

KONKLUSION NR. 4 – VEDR. SYN OG SKØN I

BOLIGRETSSAGER:

Det er ligeledes en konsekvens af landsrettens afgørelse, at en skønsmand er sagkyndig nok til at fastsætte nogle priser, der kan afvige fra flere instansers skøn, men en skønsmand, der er arkitekt eller ingeniør, er ikke lejeretskyndig og vil aldrig få lov til at besvare et spørgsmål om, hvorvidt en arbejdsydelse lejeretligt er vedligeholdelse eller forbedring. Derfor ville det nok have været mere hensigtsmæssigt at afvise gennemførelse af syn og skøn i landsretten og få ændret reglerne i retsplejeloven, således at en boligrets nægtelse af at gennemføre syn

og skøn fremover som tidligere kan påkæres til landsretten, således at man får syn og skønnet i boligretten og dermed sikkerhed for en mere korrekt afgørelse. Det er der et særligt behov for i sager, hvor arbejdet udføres af egne ansatte håndværkere, således at der ikke fremkommer separat faktura fra hhv. tømreren, mureren, elektrikeren og VVS-montøren, men ét samlet tal. Udlejere med egne ansatte håndværkere er derfor ringere stillet, end hvor der rekvireres fremmede håndværkere, som man også kan indkalde i retten til afgivelse af vidneforklaring, dels om hvad de har lavet mere præcist og grundlaget for deres prisfastsættelser.

KONKLUSION NR. 5:

Omvendt er resultatet og konklusionen af landsrettens klare afvisning af at ændre boligrettens skøn en fordel for udlejere, der har fået medhold i boligretten af skønsmæssige afgørelser overfor en lejer, f.eks. om lejens størrelse, idet landsretten heller ikke i sådanne sager kan forventes at ændre boligrettens og eventuelt huslejenævnets tidligere skøn, - og dette vil også være tilfældet, hvis lejeren får tilladelse til syn og skøn i landsretten.

I denne situation gælder ikke alene sager vedrørende lejens størrelse, men alle sager, hvor huslejenævnet og/eller boligretten efter besigtigelse af lejemålet har truffet en skønsmæssig afgørelse, hvilket er tilfældet i mange typer sager.

Det kan således konkluderes, at det meget sjældent kan svare sig at anke en boligretsdom til landsretten, hvor skønsmæssige afgørelser kræves ændret, med mindre der er tale om en ren juridisk fortolkning, hvor landsretten lige så godt og ofte også er bedre klædt på, da der er tale om juridisk fortolkning af lejeretlige tvister.

KONKLUSION NR. 6 – OG AFSLUTNING:

Hvis man som udlejer ønsker at sikre sig den bedst mulige tilrettelæggelse af en boligretssag om lejens størrelse og andre tvister, hvori der indgår et skøn under en besigtigelse fra boligrettens side, vil det i sager, hvor udlejer ikke er i besiddelse af bilagsdokumentation efter retspraksis, være tilladt at fremlægge ensidigt indhentede vurderinger eller tilbud fra håndværkere for huslejenævnet. Dette gælder, fordi korrespondance og bilag for huslejenævnet er en del af sagsbehandlingen i en sag, hvor nævnet efter forvaltningsloven vil betragte udlejerens ensidigt indhentede bilag og oplysninger som et partsindlæg.

Når disse oplysninger, tilbud og vurderinger, er indhentet inden anlæggelse af en boligretssag, eller inden nævnets afgørelse ankes til boligretten, må de også fremlægges i boligretten. Og hvis lejeren her vil anfægte disse bilag, tilbud eller indhentede vurderinger, føre bevis for at disse kan tilsidesættes, f.eks. igennem syn og skøn.

I sådanne sager har landsretten et andet prøvelsesgrundlag.

Dette gælder særligt også i sager, hvor det er udlejer selv, eller dennes håndværkere, som har udført arbejdet, eller tidligere bilag er bortkommet, og det vil være for sent med et syn og skøn i landsretten, hvis bilag, tilbud og oplysninger ikke har været fremlagt i huslejenævnet.

Med andre ord kan en udlejer selv sørge for at bevisbyrden overgår til lejeren og stå bedre under en eventuel anke.

SKRIBENT

Kommunikationskonsulent Bo Bjerre Hansen, Grundejernes Investeringsfond

BLIV OPDATERET PÅ NYESTE VIDEN OM LEJERET

Lejelovgivningen er så kompleks, at det som gælder den ene dag, kan ændres den næste dag. Det faglige fællesskab Lejeretligt Forum er din mulighed for at holde dig opdateret. Deltagelse er gratis.

Jacob Juul-Sandberg har arbejdet med lejeret i mange år. Først hos Syddansk Universitet og siden hos Focus Advokater i Odense.

En forårsdag i 2025 er 80 mennesker samlet hos GI i København. Alle kigger på advokat Jakob Juul-Sandberg som er ekspert i lejeret og fast moderator af Lejeretligt Forum. Han starter med at fortælle om hvad der rør sig på området - lejeret. Ny lovgivning er på vej, og en række afgørelser fra huslejenævn, boligret, landsret og Højesteret omtales i den faglige gennemgang.

Salen er koncentreret, og der kommer både spørgsmål og kommentarer fra salen, hvor der blandt andet befinder sig fagfolk som udlejere, ejendomsadministratorer, jurister og advokater, ejendomsmæglere, embedsmænd og ansatte hos huslejenævn.

INDLÆG OG KONKRETE SAGER

Møderne i Lejeretligt Forum handler ikke blot om at lytte til eksperten advokat Jakob Juul-Sandberg eller til nyt fra Grundejernes Investeringsfond. Hver gang er der faglige indlæg fra andre jurister og advokater med stor viden om for lejeret. Ved denne lejlighed fortæller to advokater fra advokatfirmaet Winsløw om ophævelse og opsigelse af lejere som følge af tilsidesættelse af god skik og orden, særligt i

form af støjgener. De to advokater gennemgår regelgrundlaget og praksis med fokus på en konkret sag, som Winsløw førte i 2024. Indlægget fra GI handler denne gang om hvordan GI griber konkrete påbudssager an og hvilke dilemmaer og udfordringer der byder sig i den type sager.

HØJ FAGLIGHED

Når der kommer nyheder fra Højesteret får disse ofte stor opmærksomhed på møderne, enten ved en grundig omtale, eller ved at en af de i sagen involverede advokater holder et oplæg om sagen. For eksempel den nye praksis om anvendelse af sammenligningslejemål, som der kom to Højesterets afgørelser om i 2024. En beskrivelse af de nærmere forhold er for kompleks til denne artikels format, så der må man dukke op til møderne!

pulsen, som arbejder med lejeret på den ene eller anden måde.

ALLE ER VELKOMNE

Spørg ikke dig selv, om du må deltage. Du bliver ikke vurderet udefra. Alle kan komme.

Og alle kan komme med i LinkedIn-gruppen eller tilmelde sig på gi.dk til deltagelse. Det fortæller Jakob Juul-Sandberg, som også beretter, at der meget ofte er ”udsolgt”! I så fald kommer man på en venteliste.

ET GODT STED AT NETVÆRKE

Et vigtigt formål med Lejeretligt Forum er at gøre plads til fagligt netværk. En del deltagere møder måske ikke fagfæller i hverdagen, og nogle har ganske få kolleger at sparre med. Pauserne er derfor vigtige og der gøres noget ud af at servere forfriskninger og lette måltider, mens deltagerne får mulighed for at netværke med fagfæller.

MELD DIG IND I LINKEDIN-GRUPPEN ”LEJERETLIGT FORUM” OG BLIV ORIENTERET OM MØDERNE.

HVEM ER VI?

Lejeretligt Forum drives af GI og lejeretsekspert Jakob JuulSandberg, Focus Advokater er fast indlægsholder og moderator på møderne.

Der afholdes 4 årlige møder årligt. I 2025 to hos Grundejernes Investeringsfond i København (februar og september), et i Kolding (i april) og et i Århus (i november).

SÅDAN FINDER DU INFORMATION

Der er to indgange til nærmere information om Lejeretligt Forum. Dels offentliggøres nye møder på gi.dk under området Kurser, og dels kan man tilmelde sig gruppen ”Lejeretligt Forum” på LinkedIn.

Jeg får også input fra det publikum der kommer, og det er interessant at høre fra folk med fingeren på

Tilmeld dig møder på Lejeretligt Forum på gi.dk

SKRIBENTER

Bine Skriver Hedegaard, advokat / Sofie Ladekjær, advokat (L) / Clemens Advokatfirma

HVAD GØR UDLEJER...

... når der skal varsles stigning i skatter og afgifter (erhverv)?

Hvordan kan udlejer overvælte en andel af ejendomsskatterne på lejer, når der sker en stigning i skatter og afgifter, og hvilken betydning har det nye ejendomsvurderingssystem for udlejers retsstilling i denne henseende?

1. DET NYE EJENDOMSVURDERINGSSYSTEM

Det nye ejendomsvurderingssystem har erstattet det gamle stagnerede ejendomsvurderingssystem, som siden 2013 har videreført ejendomsvurderingerne fra 2011. Det nye ejendomsvurderingssystem har bl.a. til formål at sikre, at ejendomsvurderingerne så vidt muligt afspejler den forventelige handelsværdi af ejendommen ved en kontant handel.

Ved ejendomsvurderingen fastlægges dels en selvstændig ejendomsværdi og dels en selvstændig grundværdi, hvor sidstnævnte fastlægges ud fra en relativt kompliceret modelberegning, der tager højde for den i økonomisk henseende bedst mulige anvendelse og udnyttelse af grunden – uanset om grunden faktisk benyttes sådan.

Forskellen på grundværdi og ejendomsværdi er, at grundværdien er værdien af selve grunden, mens ejendomsværdien er den samlede værdi af både grunden og eventuelle bygninger på ejendommen. Satsen for ejendomsværdiskatten er ens i hele landet, mens skattesatsen for grundskyld varierer kommunerne imellem.

Boligskatten består for boligejere af ejendomsværdiskat og grundskyld, mens ejere af erhvervsejendomme alene betaler grundskyld og i visse tilfælde dækningsafgift. Sidstnævnte kan betegnes som en særskat, der pålægges nogle erhvervsejendomme i visse kommuner.

Siden 2022 har ejere af erhvervsejendomme betalt grundskyld og eventuel dækningsafgift af en foreløbig ejendomsvurdering.

De foreløbige ejendomsvurderinger er i sagens natur ikke endelige, og grundskylden og den eventuelle dækningsafgift vil blive genberegnet og efterreguleret, når de endelige vurderin-

ger foreligger. De endelige ejendomsvurderinger er forsinkede, men den første omgang af endelige ejendomsvurderinger forventes på nuværende tidspunkt at være færdige i efteråret 2025 dog med risiko for yderligere forsinkelse. Dernæst vil Vurderingsstyrelsen løbende i 2026 og 2027 udsende endelige ejendomsvurderinger for de efterfølgende år, således at der fra 2028 ikke længere er behov for foreløbige vurderinger. Det vides dog ikke, om tidsplanen kan overholdes.

Genberegningen og efterreguleringen af grundskyld og dækningsafgift vil således ske med tilbagevirkende kraft fra 2022 og frem, og der foretages en automatisk regulering i både opad- og nedadgående retning. Det indebærer, at man som udlejer af en erhvervsejendom bærer den økonomiske risiko for, om man har betalt for lidt i skat i henhold til de foreløbige ejendomsvurderinger, i forhold til hvad man var forpligtet til i henhold til de endelige ejendomsvurderinger. Med andre ord, risikerer man som udlejer af en erhvervsejendom at skulle betale et yderligere beløb i grundskyld og eventuel dækningsafgift i tiden fra 2022 og frem, og det opnås der først klarhed om fra efteråret 2025.

I denne artikel ser vi nærmere på hvilke muligheder udlejer af erhvervslejemål har for at overvælte disse udgifter på lejer. Det gælder både i det tilfælde, hvor skatter og afgifter er en del af lejen, og i det tilfælde, hvor lejer betaler skatter og afgifter udover lejen, dvs. typisk via et drifts- eller ejendomsregnskab.

2. UDLEJERS RETSSTILLING VED EN ÆNDRING I SKATTER OG AFGIFTER

2.1. Skatter og afgifter er en del af lejen Udgangspunktet i erhvervslejeloven, hvis udlejer og lejer ikke aftaler andet, er, at de skatter og afgifter, der påhviler ejendommen, er en del af lejen, som lejer betaler til udlejer.

Hvis ejendommens skatter og afgifter forøges, kan udlejer forlange udgiften udlignet gennem en lejeforhøjelse for de lokaler, som skatten eller afgiften vedrører. Det gælder, selvom lejer og udlejer har aftalt, at lejemålet er uopsigeligt, jf. erhvervslejelovens §§ 10-11.

Sker det i stedet at ejendommens skatter og afgifter nedsættes eller bortfalder, så er udlejer forpligtet til at foretage en tilsvarende nedsættelse af lejen med virkning fra nedsættelsestidspunktet. Udlejer skal give lejer skriftlig meddelelse om nedsættelsen senest seks uger efter, at meddelelsen om skatte- eller afgiftsnedsættelsen er kommet frem til udlejer, jf. erhvervslejelovens § 12.

For at konstatere, om der er grundlag for at varsle en lejeforhøjelse eller nedsætte lejen, skal udlejer vide, hvilke skatter og afgifter der er indeholdt i lejen.

I lejekontrakten kan dette fremgå, dvs. hvilken dato der skal tages udgangspunkt i ved regulering af fremtidige skatte- og afgiftsændringer efter erhvervslejelovens §§ 10-12, men er det ikke tilfældet, så vil den størrelse af skatter og afgifter, som påhvilede ejendommen ved lejeforholdets begyndelse, og som var meddelt udlejer ved lejekontraktens indgåelse, blive lagt til grund, jf. erhvervslejelovens § 5, stk. 4.

Erhvervslejelovens §§ 10-12 er fravigelige, og det kan derfor frit aftales mellem parterne, at regulering af skatter og afgifter skal ske på en anden måde, eller at skatter og afgifter ikke skal være en del af lejen, men fx opkræves ud over lejen, jf. nedenfor.

2.2. Skatter og afgifter ud over lejen

Som anført, kan udlejer og lejer aftale, at skatter og afgifter betales ud over lejen.

I dette tilfælde skal udlejer iagttage det såkaldte specifikationskrav, da dette også gælder for skatter og afgifter. Specifikationskravet, som ikke kan fraviges til skade for lejer, følger af erhvervslejelovens § 5, stk. 2 og 3, og det er gældende for lejeaftaler indgået den 1. januar 1992 eller senere.

Specifikationskravet indebærer, at det specificeret og udtrykkeligt skal fremgå af lejeaftalen (enten i lejekontrakten eller i et bilag til lejekontrakten), hvilke udgifter lejer ud over lejen skal betale til udlejer, ligesom den anslåede størrelse af den enkelte udgift, som lejer skal betale i lejeforholdet, skal være angivet (bestemmelsen er en art ”prisoplysning”, så lejer kan udregne, hvad den samlede lejemålsudgift er). Udlejer skal efter bedste evne anslå størrelsen af udgiften (man taler sædvanligvis om ”bedste mands bedste bud”).

Hvis lejekontrakten ikke indeholder disse oplysninger, kan udlejeren som udgangspunkt ikke opkræve de pågældende udgifter, fx skatter og afgifter, medmindre manglerne ikke har bevirket en forringelse af lejers retsstilling, fx hvis lejer tidligere har været ejer af ejendommen, eller lejer allerede har andre lokaler i ejendommen, og således har kendskab til størrelsen af de skatter og afgifter, der er anført i lejekontrakten.

Når skatter og afgifter opkræves udover lejen, skal udlejer ikke varsle en lejeforhøjelse for at opkræve udgiften af lejer. Udlejer vil i stedet kræve udgiften betalt/refunderet af lejer, hvilket typisk sker over et drifts-/ejendomsregnskab for ejendommen.

2.3. Varsling af skatte- og afgiftsforhøjelse Hvis skatter og afgifter udgør en del af lejen, jf. ovenfor pkt. 2.1, og udlejer varsler lejeforhøjelse som følge af forøgede ejendomsskatter, skal dette ske i overensstemmelse med reglerne i erhvervslejelovens §§ 10-11.

Disse regler indebærer, at lejeforhøjelsen fordeles på lejerne i ejendommen på de lejemål, som skatterne og afgifterne vedrører og i forhold til den gældende leje på varslingstidspunktet eller, hvor der ikke er fastsat nogen leje, den leje, der svarer til

markedslejen. Udlejer skal i den forbindelse være opmærksom på, om der på ejendommen også er boliglejemål, idet lejelovens regler, her bl.a. lejelovens § 46 og evt. reglerne om omkostningsbestemt leje, i så fald også skal iagttages, hvilket kan komplicere udarbejdelsen af varslingsskrivelsen. Lejelovens regler gennemgås ikke nærmere her.

Kravet om lejeforhøjelse skal overholde erhvervslejelovens formkrav, dvs. krav om skriftlighed, en beregning af, hvordan ændringen af lejen fremkommer, samt oplysning om lejers adgang til at gøre begrundet indsigelse. Indeholder kravet ikke disse oplysninger, er det ugyldigt, medmindre udlejer kan godtgøre, at manglerne ikke har bevirket en forringelse af lejerens retsstilling.

Lejeforhøjelsen kan gennemføres med tre måneders varsel, men kan dog kræves med virkning fra det tidspunkt, hvor skatten eller afgiften er pålagt ejendommen, hvis udlejer fremsætter kravet om lejeforhøjelse senest 5 måneder efter dette tidspunkt, jf. erhvervslejelovens § 10, stk. 4.

Da erhvervslejelovens §§ 10-12 er fravigelige kan parterne aftale, at fx en varsling af en lejeforhøjelse skal ske på anden vis, evt. at lejeforhøjelsen fordeles i forhold til areal (hvilket ofte ses).

2.4. Skatte- og afgiftsforhøjelse eller -nedsættelse med tilbagevirkende kraft

Da de endelige ejendomsvurderinger for perioden fra 2022 og frem først forventes at foreligge fra efteråret 2025, giver det anledning til overvejelser om, hvilken betydning det får i lejeforhold, hvor lejer skal betale en andel af ejendommens skatter som en del af lejen eller ud over lejen.

Såfremt de endelige ejendomsvurderinger medfører, at udlejer efteropkræves skatter og skatter bagud i tid, vil udlejer have en oplagt interesse i at kunne kræve en lejeforhøjelse/refusion overfor lejer, så udlejer ikke selv skal afholde denne merudgift. Det vil de facto sige, at udlejer vil kræve en lejeforhøjelse med tilbagevirkende kraft med virkning fra det tidspunkt, hvor udgiften pålægges ejendommen.

Såfremt lejer betaler skatter og afgifter som en del af lejen, vil en sådan lejeforhøjelse dog umiddelbart være i strid med erhvervslejelovens § 10, stk. 4, idet dette tidspunkt/disse tidspunkter vil være mere end 5 måneder før tidspunktet for kravet om lejeforhøjelsens fremsættelse, hvilket kan illustreres ved følgende eksempel:

Den endelige ejendomsvurdering vedrørende 2023 medfører, at udlejer opkræves yderligere 100.000 kr. i grundskyld. De yderligere 100.000 kr. i grundskyld pålægges ejendommen pr. 1. januar 2023. Dette bliver meddelt udlejer den 28. marts 2026. Udlejer vil nu varsle en lejeforhøjelse overfor lejer, men som følge af erhvervslejelovens § 10, stk. 4, kan der ikke varsles med virkning fra det tidspunkt, udgiften er pålagt ejendommen, dvs. den 1. januar 2023, idet kravet om lejeforhøjelse så skulle være fremsat senest 5 måneder efter dette tidspunkt, dvs. senest den 31. maj 2023.

Dette medfører en risiko for, at udlejer muligvis selv må bære efterbetalingskravet, fordi der er betalt for lidt i skat i henhold til de foreløbige ejendomsvurderinger, men det er ikke noget, der umiddelbart ses at være taget stilling til, heller ikke i lovgivningen.

Udlejer kan varsle lejen op ”på niveau” i overensstemmelse de nye skatter og afgifter, men er muligvis, jf. det ovenfor anførte, begrænset til at kræve lejeforhøjelse med 5 måneders tilbagevirkende kraft, når de endelige ejendomsvurderinger foreligger, forudsat at en del af lejeforhøjelsen varsles indenfor 5-måneders perioden i erhvervslejelovens § 10, stk. 4. Dette kan illustreres ved følgende eksempel:

Hvis udlejer den 28. marts 2026 modtager meddelelse om, at der både pr. 1. januar 2025 og 1. januar 2026 pålægges ejendommen

Fortsættes side 25

PROFESSIONEL RÅDGIVNING

INDEN FOR

• Ejendomshandel

• Boliglejeret

• Erhvervslejeret

• Entrepriseret

• Mangler ved fast ejendom, bygningsskader m.v.

Kontakt os uforpligtende, og få en snak med en af vores specialiserede advokater: 87 32 12 50

GØR DINE LEJEMÅL MERE ATTRAKTIVE MED KEYHOLE SPLIT

Vil du gøre det nemmere for potentielle lejere at flytte ind – uden at gå på kompromis med din sikkerhed?

Som udlejer ved du, hvor vigtigt det er at sikre dit depositum - men også hvor stor en barriere det kan være for potentielle lejere. Med Keyhole Split får du dit fulde kontante depositum udbetalt med det samme, mens dine lejere får fleksibiliteten til at betale over tid. Her er dine fordele som udlejer:

✅ TRYGHED OG ØKONOMISK SIKKERHED

Du får hele dit depositum med det samme og er sikret økonomisk ansvarlige lejere gennem vores kreditvurdering.

✅ FLERE INTERESSEREDE LEJERE

Opnå en lavere indflytningsbarriere med øget fleksibilitet, der giver lettere adgang til potentielle lejere og dermed bedre lejeroplevelser.

✅ FORENKLET ADMINISTRATION

Vi håndterer betalingsaftalen med lejerne, så du kan fokusere på det, der virkelig tæller – at drive din udlejningsforretning.

Med Keyholes moderne depositumløsning bliver din udlejning både enklere og mere attraktiv. Scan QR-koden eller besøg: usekeyhole.dk, for at booke et uforpligtende møde og høre, hvordan vi kan hjælpe dig som udlejer.

Daniel Ejler Christensen

Country Sales Manager, Danmark

Tlf.: 93 88 53 65

dec@usekeyhole.com

AARHUS KØBENHAVN AALBORG

Marselisborg Allé 7A m.fl., 8000 Aarhus C

Eftertragtet kvarter på Frederiksbjerg

Ejendommen består af et forhus og et baghus, der begge er moderniserede og optimerede til beboelse. Forhuset blev opført i 1887 og har gennemgået en omfattende renovering i 2007, hvor ejendommen fik en facaderenovering, nye altaner, nyt tag og nye vinduer. Bygningen indeholder fire lejligheder af varierende størrelse fra 43 m² til 131 m². Baghuset blev i 1998 ombygget til seks moderne lejligheder i to plan, der varierer i størrelse fra 54 m² til 78 m².

22.000.000

Købesum i kr.

Skanderborgvej 189, 8260 Viby J

741 m2

Samlet areal

3,06% Forrentning

Klassisk flot udlejningsejendom beliggende på Viby Torv

Vi har netop solgt denne gedigne ejendom – lignende søges

Kontakt erhvervsmægler og partner Jan Kirkebæk. Mobil 2040 3006 eller mail: jk@tk-erhverv.dk

K L U M M E

Mikkel Høegh / Boligøkonom i Jyske Bank/Jyske Realkredit

HVAD LAVER DU EGENTLIG DERHJEMME?

Den stigende brug af hjemmearbejde har haft en betydning for boligmarkedet. Der er flere tegn på dette. Flere virksomheder har skaleret deres kontorlejemål ned, mens almindelige mennesker har brugt flere penge på et ekstra værelse og dermed en større bolig. Debatten om at rulle noget hjemmearbejde tilbage synes at tage fart, men kan det påvirke boligmarkedet den ene vej, så kan det også den anden vej. Frem og tilbage er som bekendt lige langt.

iden Covid brød ud, har hjemmearbejdet været vældigt populært. Både blandt medarbejdere rundt på de danske arbejdspladser og blandt virksomhedslederne. De gode effekter ved hjemmearbejde har også påvirket boligmarkedet, således har Nationalbanken netop udsendt en analyse af, hvordan hjemmearbejde og behovet for flere kvadratmeter rent faktisk har løftet boligmarkedet.

De mange positive effekter ved hjemmearbejde bliver ofte fremhævet som øget fleksibilitet i hverdagen og øget produktivitet. Tilsvarende kan virksomheder spare penge ved at have mindre lejemål, idet der er behov for færre kontorpladser. Af negative konsekvenser nævnes, at nogle mangler sociale relationer og evt. kommer til at tage sig af lidt for mange huslige pligter. Det vakte derfor stor opmærksomhed, da flere virksomheder hen over påske begyndte at tale om at indskrænke brugen af hjemmearbejde. Idet frem og tilbage er lige langt, vil en evt. tilbagerulling naturligvis også påvirke boligmarkedet.

Men hvad er egentlig fup eller fakta? Indtil videre er der få virksomheder, der taler om at begrænse brugen af hjemmearbejde. Forleden dag kunne man i en radioudsendelse på Danmarks Radios P3 blive en smule klogere på, hvad lytterne bruger deres tid på. Nu er det ingenlunde sikkert, at P3’s lyttere er repræsentative, og der var vel også en såkaldt bias i, at spørgerne – de to radioværters udgangspunkt var, at folk nok holdt fri. Radioværterne kan per definition ikke arbejde hjemme, da de sidder i studiet. Tager man det in mente, så var

der alligevel nogle sjove svar. Lytterne skrev ind under fuld anonymitet, hvorfor der trods alt var en vis troværdighed.

En enkelt skrev, at vedkommende var mere effektiv, fordi vedkommende undgik forstyrrelser fra kollegaer. En anden fortalte om, hvordan hun fik lakeret negle på en negleklinik, når hun var hjemmefra. Tilsvarende var der en, der brugte sin tid på at game på sin hjemme-pc. Han havde dog det problem, at hans chef kunne se, om han var aktiv på arbejdspc’en. Derfor havde han udviklet et program, der løbende skabte aktivitet på pc’en. Den kreativitet kunne virksomheden sikkert godt have brugt til noget mere produktivt.

Den pågældende kreative person fik dog det råd fra en anden lytter, at man blot kunne lægge noget tungt på tastaturet, hvis man skulle have computeren til at se aktiv ud. Set i lyset af disse historier er der en vis anekdotisk evidens for, at det måske kunne være lønsomt for flere virksomheder at overveje at begrænse brugen af hjemmearbejde, før det løber løbsk.

Nu er det ikke sikkert, at vi skal skrue tiden helt tilbage til før Covid – men hvis hjemmearbejde nu skal finde sig et mere naturligt leje og dermed være mere begrænset, så vil det i hvert fald som minimum kunne løfte udlejningen af kontorlokaler, og muligvis vil det kunne betyde, at folk ikke længere i samme omfang vil bruge ekstra penge på det ekstra værelse. Det er dog på trods af, at hvis man først har valgt at skalere sit forbrug op, så er det vanskeligt at gå ned i standard igen.

SKRIBENT

Michael Preetzmann, Direktør Danske Udlejere

BOLIGSITUATIONEN I DANMARK – LIGE NU OG PÅ SIGT

Kommentarer til politikkernes pludselige interesser for boligmarkedet

I skrivende stund (medio april) er der voldsom debat omkring flere emner fra boligmarkedet. Politikkerne står nærmest i kø for at fortælle, at de heller så en anden udvikling på boligmarkedet. DR1 skriver: Boliger er blevet big business. Over 680.000 (mennesker) lejer nu deres boliger af private virksomheder.

Social-og boligminister minister Sophie Hæstorp Andersen (S) har hørt, at der i dag bor 680.000 danskere til leje i en bolig, som er ejet af et selskab. Det skulle være ca. 436.000 flere end i 2010.

Ministeren udtaler: ”Jeg bliver bekymret, når jeg hører, at flere bor steder, der er styret af store investeringsselskaber. Det gør, at man skaber bydele, hvor folk kun bor kortvarigt”. Udtalelsen fra ministeren kan tolkes på flere måder:

• Det oplyses ikke, hvor tallene 680.000 og 436.000 kommer fra?

• Det, at et selskab ejer boligerne har ingen betydning for lejerne. Et selskab, hvad enten der er tale om et APS, A/S eller et I/S – eller for den sags skyld en pensionskasse – skal naturligvis altid overholde bl.a. lejeloven. Om udlejer er en privat enkeltperson eller en stor pensionskasse påvirker ikke lejerne (Læs: Der gælder samme regler)

• At nye boligkvarterer ejes af store selskaber og pensionskasser har sin naturlige forklaring. Det kræver nemlig risikovillighed og økonomisk styrke – hvilket murermester Jensen ikke besidder. Endvidere er kompleksiteten ved at finansiere/projektere/kontrahere/ udføre og aflevere steget betydeligt, og det kræver igen styrke i økonomien

• At man bor kortvarigt er ikke usædvanligt for lejeboliger. Dette fænomen forstærkes specielt i hovedstadens nybyggede områder, idet disse boliger ”er til at få fat i” for f.eks. personer, der kommer fra andre lande for at arbejde i en begrænset periode i Danmark

• At bo ”kortvarigt” er formentlig mere udbredt i København end i de øvrige byer i Danmark og styret af dels af manglende kendskab til markedet, men også

den forventede kortvarige tilknytning til en specifik arbejdsplads (mobilitet)

Minister Sophie Hæstorp Andersen og Borgmester i Aarhus Anders Winnerskjold er begge socialdemokrater, og burde derfor bege vide, at løsningen på problemet med de mange dyre boliger ikke kan løses med yderligere regulering og lovgivning. Gennem tiden har flere socialdemokrater forsøgt sig med budskabet om at ville skabe betalbare lejeboliger – MEN – det er ikke lykkedes endnu.

HVAD SIGER POLITIKKERNE?

I en Boligredegørelse – præsenteret for Borgerrepræsentationen i november 2024 konkluderes der, at København ventes at vokse med knap 120.000 nye borgere frem mod 2060 – hvilket naturligvis kræver øget tilførsel af boliger. Kigger man på partiernes holdning til, hvorledes man skal skaffe flere boliger – så er svaret vanskeligt at finde:

Alternativet:

Boliger skal ikke være investeringsobjekter. Kommunerne skal i højere grad bestemme, hvilke boligtyper der bygges

Enhedslisten:

Imod udenlandske selskaber driver udlejning i Danmark. Vil gerne have flere almene boliger bygget

SF:

Fint med at der bygges nye boliger – men ikke at de ejes af selskaber og kapitalfonde. Vil gerne give kommunerne flere redskaber til at regulere boligmarkedet

Socialdemokratiet:

Bekymret for at flere bor til leje i en bolig ejet af en virksomhed. Vil sikre flere almene boliger samt sikre der bygges flere ejerboliger og færre bor til leje

Radikale Venstre:

Ikke interesseret i at forhindre private selskaber i at bygge og eje boliger. Synes det er ærgerligt, at det i dag er bedre vilkår, hvis man bygger lejeboliger pga. momsfritagelse

Med ovennævnte in mente, kunne man tolke ministerens

REPARATIONER | VEDLIGEHOLD | OPRYDNING | REKVIRERING | OG MEGET MERE

FÅ PROFESSIONEL

EJENDOMSSERVICE

Vi yder mere for vores kunders kunder – lejerne

Med en administrationsaftale hos os er dine lejeres tilfredshed i fokus.

Vores synlige og engagerede ejendomsfunktionærer arbejder tæt sammen med vores administratorer for at sikre velholdte ejendomme og glade lejere.

20 15 37 73 | dacas@dacas.dk | dacas.dk

Problemer

med lejere?

� Huslejenævnssager

� Opsigelsessager

� Nye huslejekontrakter

� Boligretssager

� Ejendomsadministration

Den stadig mere indviklede lejelovgivning kræver ofte specialbistand, og det er billigere at tage advokaten med på råd så tidligt som muligt.

Ring til advokat Erik Aagard Poulsen eller advokat

Søren Møller Ejegod på tlf: 86 12 23 66 og få en udlejersnak

ÅRLIG UDVIKLING I BYGGEOMKOSTNINGSINDEKSET FOR BOLIGER

År Årlig ændring i byggeomkostninger

2020 +1,5 %

2021 +3,8 %

2022 +6,5 %

2023 +4,2 %

2024 +2,0 %

Vi kan konstatere, at

• politikkerne rigtig gerne vil have, at udlejningsboligerne ikke ejes af udenlandske selskaber/selskaber/fonde/ pensionskasser og lignende

• politikkerne gerne ser bygget flere almene boliger.

• politikkerne ønsker der bygges flere ejerboliger.

Det er utopi at tro, at man kan/bør forhindre udenlandske selskaber i at investere (og dermed betale skat) i Danmark.

Det er også utopi at forstille sig, at selskaber – hvis hovedformål er at skabe boliger til lejerne (og tjene på dette – naturligvis) – skal forhindres i at udøve dette erhverv

Alle siger: Byg flere almene boliger – men regler og bureaukrati gør dette vanskeligt. Alene det at forhøje ”det maksimale rammebeløb” har været foreslået masser af gange, men en forhøjelse har også en pris – dvs. den fremtidige husleje stiger.

I dag er mangel på almene boliger i Aarhus og København

At der skal bygges flere ejerboliger, kan alle vel nok blive enige om, men finansieringen af køb af disse presses pt. af øgede krav til bankernes/finansieringsinstitutternes økonomiske polstring – hvilket gør det svært for mange – bl.a. førstegangskøbere at komme ind på markedet for ejerboliger.

Vores gode samarbejdspartner DI Ejendom v/branchechef Helle Juhler-Verdoner har skrevet et meget fint indlæg om den aktuelle boligdebat – og mulige løsningsforslag:

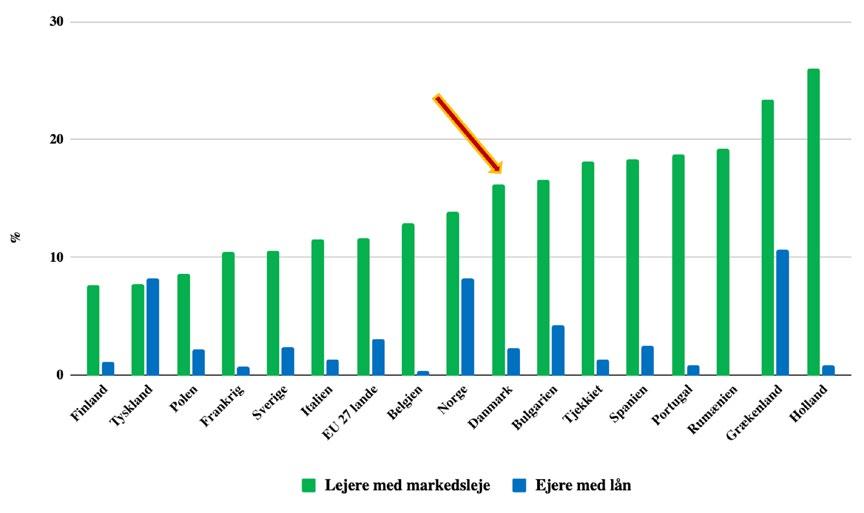

Medierne fokuserer på førstegangskøbernes vilkår, men den er også helt gal med boligbyrden for nogle af lejerne. Det er lejerne, der sidder med den største boligbyrde rundt om i Europa. Vel og mærke de lejere, der sidder med markedsleje fremfor en reguleret eller subsidieret leje.

Betaler man markedsleje, så er der flere, der har en boligbyrde over 50%, end der gælder for ejere med lån.

Det fremgår af Eurostats såkaldte EU-SILC-statistik, Statistics on Income and Living Conditions. Statistikken skal altid tages med et gran salt, for den hviler ikke på en totaltælling, men derimod en stikprøve.

Boligbyrden er udgifterne til boligen i procent af den disponible indkomst. 50% boligbyrde betyder, at halvdelen af alt, der er til over efter skat, går til boligen.

I 2023/24

KILDE: EUROSTAT, EU-SILC

Tallene retter fokus på et generelt problem i Europa. Mange sidder i private lejeboliger med en særdeles høj husleje. Alternativet i København ville være at komme ind i en almen lejlighed eller en andelsbolig, men det er ualmindelig vanskeligt i København. Og mange steder i udlandet har man ikke vores almene model eller andelsboliger til under markedsværdi.

Kunne de ikke købe en ejerlejlighed? Det kræver, at de kan blive godkendt i banken, og det er ikke alle beskåret. Bankerne er tvunget til at stille strenge krav til låntagerne. Det er et regelsæt, bankerne er blevet påført for at forebygge en ny boligboble som den, vi så i 2006. Men det er heller ikke alle, for hvem det er bedst at købe. Mange unge samt seniorer foretrækker at leje, fordi det er mere fleksibelt, hvis ens livssituation og boligbehov pludselig skulle ændre sig. Ejerboliger er ikke den bedste løsning for alle, men de private lejeboliger er blot blevet så dyre.

Når det er dyrt at leje sig ind i det uregulerede private udlejningsbyggeri i Danmark, så er det fordi, at det er nyere byggeri. For boliger ibrugtaget efter 1991 gælder ”aftalt husleje”. Og nyere byggeri er dyrt. Det er dyrt at bygge, og grundene er dyre i København, uanset hvordan man vender og drejer det. Hvis investor ikke får en husleje, der dækker udgifterne og giver et godt afkast oveni, så vil der ikke blive bygget private lejeboliger. Så vil pengene blive sat i andre typer af fast ejendom, i værdipapirer eller i ejerandele i virksomheder.

Huslejen presses også op af udbud og efterspørgsel. På et ureguleret marked i en markedsøkonomi, så vil stigende efterspørgsel i byerne som følge af befolkningstilvækst presse

huslejen op, medmindre udbuddet stiger tilsvarende. Og det sidste kniber det med mange steder i verden. Situationen har udviklet sig til, at man i EU-parlamentet taler om en europæisk boligkrise. Den falder oveni både en sikkerhedskrise og en klimakrise, og man kan spørge sig selv, om man ikke blot er tvunget til at give op. Er der overhovedet noget, vi kan gøre? Svaret er jo, vi kan gøre noget, og det vil jeg tage op i kommende opslag.

FORTSÆTTES I MAGASINET DANSKE UDLEJERE JUNI 2025

Få dine forbrugsregnskaber til tiden

90% af vores regnskaber leveres indenfor 30 dage og 60% leveres indenfor kun 9 dage

99,9% af alle afregninger på radiomålere baseres på faktiske målinger

Kundeindsigelser behandles inden for 7 dage

SKRIBENTER

Bettina Brask, Formueøkonom i Jyske Bank

FORÆLDREKØBTE LEJLIGHEDER FÅR NYE

MULIGHEDER

Avancen fra salg af en aktiv udlejningsejendom vil kunne indsættes på en ophørspension. På den måde kan man udskyde skatten af overskuddet. Det er effekten af et nyt lovforslag, som også gælder forældrekøbslejligheder. Lovforslaget skal behandles i foråret.

SKRIBENTER

Helle Andersen, Director and Head of Industrial & Logistics og Lennart Falkenberg, Senior Commercial Real Estate advisor, Colliers

BLIVER AARHUS DET

NYE KØBENHAVN?

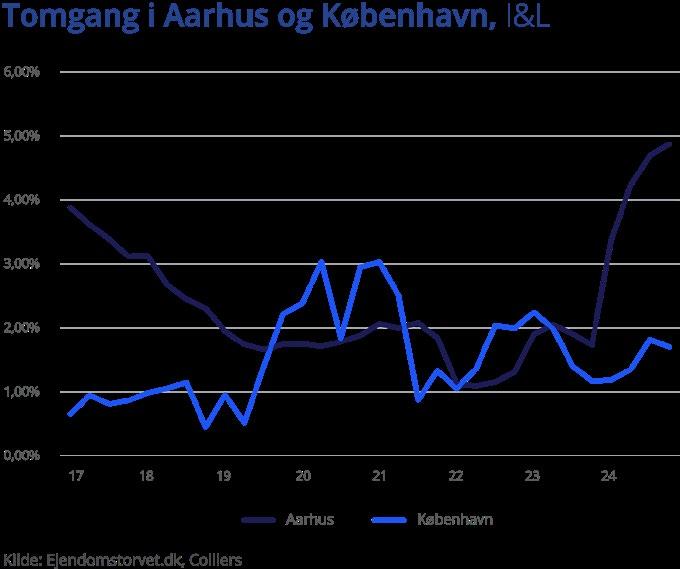

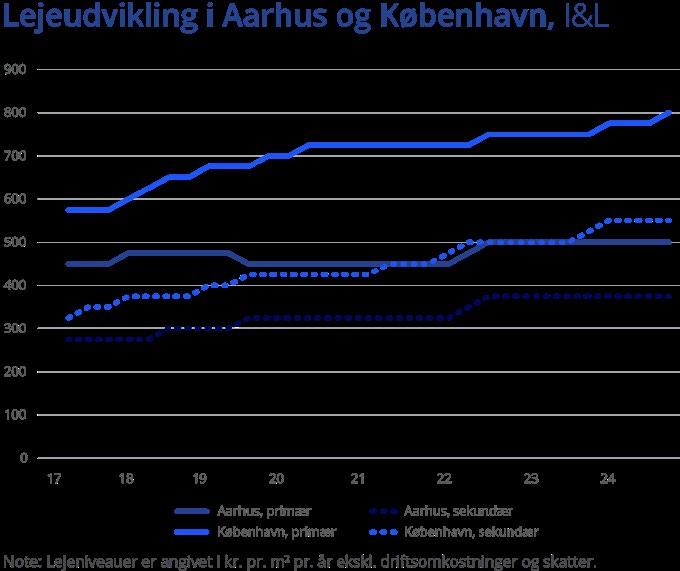

Industri- og logistikejendomme

e seneste 7 år er ejerskabet overgået fra primært private ejendomsbesiddere til i dag af være mere præget af institutionelle investorer. Denne ændring har skabt en større transparens og professionalisering af markedet, mens de professionelle ejere har været med til at drive lejeniveauet på ejendommene op.

Lejestigningerne skyldes ikke kun, at ejendommene har skiftet hænder, men også at antallet af ejendomme til bynære transport- og produktionsvirksomheder mindskes signifikant i takt med, at flere gamle erhvervsområder konverteres til moderne boligområder. Samtidig udlægges der ikke betydelige nye erhvervsområder med samme bynærhed, hvilket er med til at opretholde lejestigningerne i hovedstadsområdet.

Spørgsmålet er, om der er markeder, hvor de samme tendenser gør sig gældende i forhold til øget byudvikling og mindre eller ingen mulighed for at udvide erhvervsområder. Vi har set en stor udvikling af traditionelle logistikejendomme i og omkring både Odense og Trekantområdet, og det ser ud til, at de markeder er mættet for nu. Ser man derimod lidt længere nordpå til Aarhus, er markedet i dag karakteriseret af mindre og ældre ejendomme, som er ejet af virksomhedsejerne selv eller privatpersoner. Ligesom i hovedstadsområdet buldrer urbaniseringen frem og flere erhvervsområder i Aarhus er i dag præget af moderne boliger.

På trods af, at der er sket et fald i antallet af kvadratmeter til industri og logistik i området i og omkring Aarhus, har vi hverken set, at den øgede urbanisering har medført en stigning i lejeniveauerne eller at investorinteressen er øget markant. Sælgerne holder ligeledes også på ejendommene, da de ikke har bedre alternativer at placere deres midler i.

For at sætte skub i lejeudviklingen er der behov for en øget professionalisering af dette marked, da private ejendomsejere ikke vil have mulighed for at sætte en klar retning for den samlede udvikling.

Både i København og Aarhus ses der en tendens til, at antallet af kvadratmeter indenfor industri- og logistiksegmentet ikke har udviklet sig i mange år. Tallet er mere eller mindre stagneret, hvilket understreger, at udbud og efterspørgsel ikke hænger sammen.

Siden 2017 er lejeniveauet i København og omegn steget hhv. 39% på primære ejendomme og 69% på sekundære ejendomme, altså ejendomme af ældre dato med en større andel kontor, men som generelt er mindre og hvor der opleves en større efterspørgsel end på nyopførte større ejendomme/lejemål.

Modsat København er lejeniveauerne i Aarhus ikke steget med samme hast. Lejeudviklingen på de primære beliggenheder er steget 11% og på sekundære beliggenheder 36% over de sidste otte år. Aarhus Kommune har ikke udviklet nye erhvervskvarterer de seneste mange år. Det har bevirket, at mange lager- og produktionstunge virksomheder er flyttet til de omkringliggende kommuner, fx Skanderborg og Favrskov Kommune. Mange af disse ejendomme er primært ejet af virksomhederne selv. I dag ser vi dog flere sale-leaseback transaktioner.

Investorernes lyst til at bygge spekulativt uden lejere indenfor “light industrial”-segmentet opleves ikke i Østjylland, da Østjylland ikke er et logistisk knudepunkt på samme måde som Trekantområdet. Omvendt stiger lejeniveauerne i Østjylland på nyere ejendomme, som dels har den rette lokation og dels har et forhold mellem kontor og lager, som afspejler en moderne ejendom.

Tendensen i Aarhus og Østjylland bevæger sig generelt i retning af, hvad man oplever i hovedstadsområdet. Når mulighederne opstår, vil køberne kunne opnå forholdsvist favorable priser i forhold til forventningerne til lejevækst over de kommende år.

Helle Andersen

Lennart Falkenberg

en tidligere lejer, kan overgå fra at være dækningsafgiftspligtig til ikke at være dette.

Et opmærksomhedspunkt skal dog være, at såfremt en dækningsafgiftspligtig anvendelse ophører uden at blive afløst af en anden ikke-dækningsafgiftspligtig anvendelse. I dette tilfælde fortsætter ejendommen med at være afgiftspligtig, indtil der på ejendommen atter kommer en aktivitet, der ikke er afgiftspligtig, ejendommen indrettes til en ikke-afgiftspligtig aktivitet eller ejendommen i øvrigt kommer i en sådan stand, at den ikke er anvendelig for en virksomhed, der berettiger til opkrævning af dækningsafgift.

2. GRUNDVÆRDI SOM FREMTIDIGT BEREGNINGSGRUNDLAG

Ejendomsvurderingsloven fastsætter beregningsgrundlaget af de værdier, som de enkelte ejendomsskatter (grundskyld, ejendomsværdiskat og dækningsafgift) skal beregnes af. Den procent- eller promillesats, der af beregningsgrundlaget skal betales skat/afgift af, fastsættes i Ejendomsskatteloven. Igennem mange år har beregningsgrundlaget for dækningsafgift været ”forskelsværdien”. Forskelsværdien fremkommer som forskellen mellem ejendommens grundværdi og ejendommens samlede ejendomsværdi.

Med Ejendomsskatteloven er det nu imidlertid fastsat, at beregningsgrundlaget fremadrettet alene skal udgøres af selve grundværdien, således forskelsværdien ikke spiller nogen rolle for dækningsafgiften. Der fastsættes som bekendt ikke længere nogen samlet ejendomsværdi for erhvervsejendomme, da fastsættelse af en samlet ejendomsværdi fordrer, at der skal beregnes en skat eller afgift heraf eller en berettiget person med et konkret formå for øje imod betaling af et gebyr anmoder om fastsættelse af en ejendomsværdi.

3. FORELØBIG BEREGNET OG OPKRÆVET

DÆKNINGSAFGIFT

Der er i skrivende stund ikke udsendt grundværdivurderinger af erhvervsejendomme. Vurderingsstyrelsen har oplyst, at det forventes, at de første vurderinger af erhvervsejendomme udsendes i efteråret 2025. Dette vil i givet fald være 2021-vurderingen, der vil udgøre beskatningsgrundlaget for årene 2022 og 2023. I 2026 forventes udsendt vurderingerne for 2023 (beskatningsgrundlag for 2024 & 2025) og 2025 (beskatningsgrundlag for 2026 & 2027).

Skattebetalingerne for erhvervsejendomme er for de foregående skatteår blevet beregnet ud fra foreløbige vurderinger, således fremkomsten af endelige vurderinger vil indebære, at en hidtidige opkrævet foreløbig dækningsafgift, vil blive efterreguleret for de enkelte skatteår.

Måtte en foreløbig vurdering føre frem til, at det beløb, der foreløbigt skal betales i dækningsafgift for 2025 opfattes som værende i den høje ende, vil den dækningsafgiftspligtige kunne ansøge Vurderingsstyrelsen om, at beløbet, der skal betales i foreløbig dækningsafgift, nedsættes til et beløb, der ligger imellem den dækningsafgift, der faktisk er blevet opkrævet i 2023 og den dækningsafgift, der på baggrund af den foreløbig vurdering opkræves for 2025.

En efterregulering for skatteårene 2022 og 2023 vil af SKAT blive opkrævet hos den på reguleringstidspunktet aktuelle ejer, hvilket ved ejerskifter foretaget efter dette tidspunkt vil kunne risikere at påføre den nye ejer et tab, såfremt den tidligere ejer ikke er i stand til at honorere det regreskrav, som den nye ejer har imod denne.

4. STIGNINGSBEGRÆNSNING I FREMTIDIGE

BETALINGER AF DÆKNINGSAFGIFT

Hvis en foreløbig dækningsafgift for 2025 i forhold til tidligere

år er steget markant, vil det have formodningen for sig, at den endelige dækningsafgift vil være lavere end den foreløbige dækningsafgift. Dette skyldes, at der for den endelige dækningsafgift er vedtaget en såkaldt stigningsbegrænsning, hvorimod dette ikke gælder for en foreløbig dækningsafgift.

For skatteåret 2025 gælder således, at den dækningsafgift, der skal betales for den pågældende ejendom ikke kan være højere end den dækningsafgift, der er blevet betalt for 2024 tillagt en stigning, der maksimalt kan udgøre 10 % af dækningsafgiften beregnet for 2025.

Generelt gælder, at en endelig dækningsafgift for 2022 og årerne fremefter maksimalt for det enkelte år kan udgøre den betalte dækningsafgift for det foregående år tillagt en stigning, der maksimalt kan udgøre 10 % af dækningsafgiften beregnet for det pågældende år.

Stigningsbegrænsningen forudsætter, at der faktisk var blevet betalt dækningsafgift for det foregående skatteår, hvilket altså indebærer, at en ejendom der ikke for det skatteår, hvor en dækningsafgift for første gang bliver opkrævet kan påberåbe sig en stigningsbegrænsning. Dette kan først ske for det andet opkrævningsår.

Dette indebærer, at en ejendomsejer, der er for 2025 er blevet opkrævet en høj foreløbig dækningsafgift ved at tage det beløb, der er blevet betalt i dækningsafgift for 2021 og tillægge 10 % af den for hvert år maksimalt beregnede dækningsafgift, på denne måde kan regne sig frem til, hvad dækningsafgiften for det efterfølgende skatteår maksimalt kan beløbe sig ti. Herefter kan ejendomsejeren med sindsro anmode om at få en høj foreløbig dækningsafgift nedsat til det beløb, som den endelig dækningsafgift maksimalt vil kunne komme til at udgøre.

UDLEJERFORENINGEN MIDT-VEST INDKALDER TIL GENERALFORSAMLING

I henhold til vedtægterne indkaldes herved til generalforsamling på:

Best Western Plus Hotel Eyde Mindegade 1, 7400 Herning

Tirsdag d. 17. juni 2025 kl. 18:00 Dagsorden efter vedtægterne

Tilmelding senest d. 10. juni 2025 til: leo@pedersen.mail.dk eller tlf: 30504741

Som medlem af en lokal udlejerforening tilknyttet Danske

Udlejere, har den enkelte udlejer altid mulighed for at få en hurtig afklaring på et givent udlejerspørgsmål.

Udlejeren kan vælge at kontakte én af de nedenstående personer – eller kontakte Danske Udlejere´s kontor i Aarhus.

Udlejeren vælger altså selv, hvem denne ønsker et råd fra.

Danske Udlejere skal understrege, at nedennævnte alle arbejder frivilligt og uden honorar, hvorfor råd og vejledning skal anses som værende uden ansvar for disse. Det samme gør sig gældende for svar fra foreningens kontor.

Såfremt udlejeren ønsker svar på spørgsmål, som ønskes afgivet under et rådgiveransvar, bør udlejeren kontakte sin egen betalte rådgiver (advokat, revisor eller lign.), idet et konkret svar ofte kræver en nøjere gennemgang af sagens bilag og sjældent kan afgøres alene på grundlag af en mundtlig redegørelse.

PRAKTISKE UDLEJERSPØRGSMÅL:

Eigil Pedersen, Herning

Morten Bünemann Dalsgaard, Horsens

Grønn Hansen

LEJERET:

Leon Vetter, Grenå

Moldt, Aarhus

Justesen, Fyn

Christian Viuff, Fredericia

Louise B. Rosenkilde, Thy og Skive

EJENDOMSREGNSKAB: Anne Evald, Aarhus

SALG, VURDERING OG ADMINISTRATION: Flemming Mørk Pedersen, Aarhus tlf.:

DANSKE UDLEJERE:

MEDLEMSFORENINGER

Brønderslev Gr. ejerforening

Formand: Svend Andersen

Danske Udlejere Vesthimmerland

Formand: René Borg Vinther

Djurslands Udlejerforening

Formand: Johnny Kjærgaard

Fredericia Gr. ejerforening

Formand: Christian Viuff

Frederikshavn Gr. ejerforening

Formand: Adv. Kamilla H. Christiansen

Holstebro Udlejerforening

Formand: Lars Anton Pedersen

Horsens Udlejerforening

Forretningsfører: Hans Kleberg

Kolding Udlejerforening

Formand: Adv. Claus Eland

Lemvig Gr. ejerforening

Formand: Michael R. Madsen

Mariagerfjord Udlejerforening

Formand: Lasse Klitgaard Sanderhoff

Nordjyske Udlejere

Formand: Martin Verwohlt

Nyborg Gr. ejerforening

Formand: Charlotte Pohlmann

Nørresundby Gr. ejerforening

Formand: Anette Valentin

Silkeborg Gr. ejerforening

Formand: Flemming Jespersen

Skanderborg Gr. ejerforening

Formand: Michael Mossin Juul

Skive Udlejerforening

Formand: Adv. Keld Frederiksen

Struer Gr. ejerforening

Formand: Helle Pedersen

Sønderborg Udlejerforening

Formand: Claus H. Østergaard

Thisted Udlejerforening

Formand: Louise Rosenkilde

Udlejerforeningen Aarhus

Formand Lars H. Rasmussen

Udlejerforeningen Esbjerg

Forretningsfører: Adv. Søren Ellerbæk

Udlejerforeningen Midt-Vest

Formand: Adv. Eigil Pedersen

Udlejerforeningen Nordsjælland