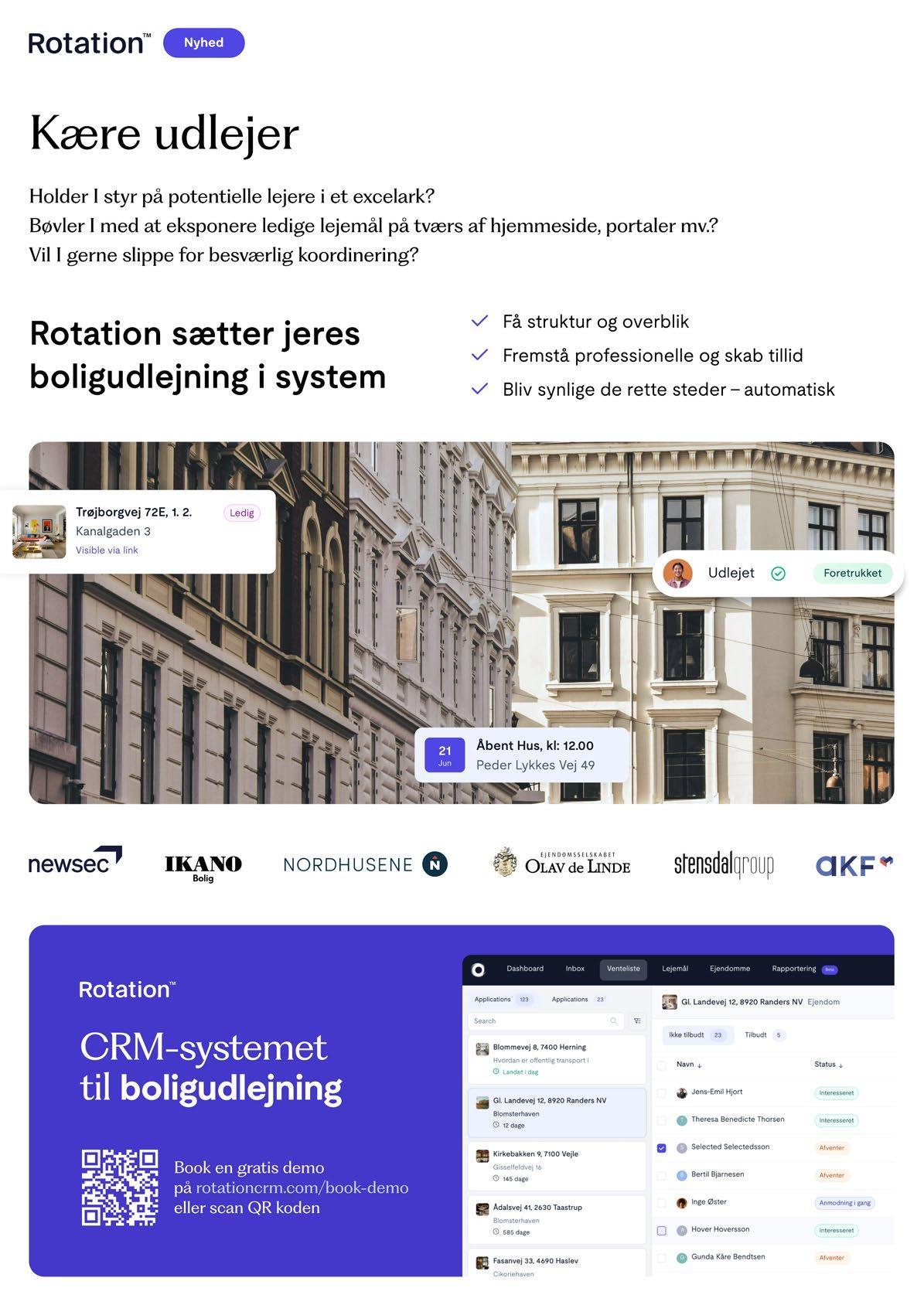

Hvad gør udlejer, når huslejen skal markedslejereguleres efter Erhvervslejelovens § 13?

Vi gør det svære lettere

FORSIDEN

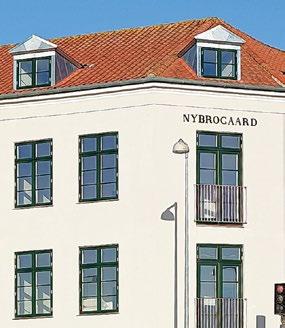

På forsiden ser du Karen Thorkenholdt, Byggesagkyndig, Arkitekt Cand. Arch. Byggeteknik/GI og Mathias Sklander Mlynek, Projektleder – bygningskonstruktør MAK/H+NAKSKOV

DANSKE UDLEJERE

3 10-12 33-36 39-40

INDHOLD

Magasin nr. 3 - Årgang 2025

Lederen: Klimaets indvirkning

Min lejer er afgået ved døden

Hvad betyder EU´s omnibuspakke?

Udvalgte domme fra lejeloven og erhvervslejeloven

En tankevækkende dom

Generationsskifte – en længe ventet afklaring

KONTOR

Fredensgade 30, 8000 Århus C. Tlf. 8618 5155 kontakt@d-u.dk www.d-u.dk

Direktør Michael Preetzmann Tlf. 8618 5155 mp@d-u.dk

REDAKTIONEN

Direktør Michael Preetzmann mp@d-u.dk Kommunikationsmedarbejder Maiken Mark Larsen mml@d-u.dk

Jurist, Boligudlejningschef og juridisk forfatter Martin Birk mb@lejesager.dk

LAYOUT Murdoch rasmus.murdoch@gmail.com

SKRIBENT

Bo Bjerre Hansen, kommunikationskonsulent, GI

SLIDT BY FÅR MAKEOVER

Lokale Nakskovitter mente at, hjørnet på Havnegade lignede Østtyskland. Efter en renovering med lån fra GI er der nu stor stolthed og glæde i byen over det nye smukke hjørne.

en 15. januar 2025 er der blå himmel over Nakskov op ad formiddagen. Der er utroligt meget trafik på hjørnet ved Havnegade. En mand dytter for at hilse på Michael Hansen, som er ejendomsinspektør for den ejendom vi besøger. Han vinker igen, og vi ser at fyren har en trådkurv på anhængertrækket. I den ligger et nyligt skudt blodigt rådyr. God start på dagen, hvis man skal bedømme på smilene i bilen.

DET RUMLER I NAKSKOV

Vi står ved den store indfaldsvej, når man kommer ind i Nakskov sydfra. Den har i mange år budt velkommen med en bygning, som ifølge lokale, lignede noget fra hedengangne DDR. Efter en vellykket renovering spreder den glæde og stolt- hed blandt de lokale. Det kan ses på Facebook, hvor Nakskovgruppen har bygningen som cover- foto i januar måned 2025. Og her trækker renoveringen en masse rosende kommentarer. I løbet af få år har meget ændret sig. Et større antal bygninger er blevet renoveret, og der er begyndt at flytte folk til byen. Det skyldes Fehmernprojektet,

Før renoveringen lignede ejendommen, ifølge lokale beboere, noget der mindede om hedengangne DDR.

EFTER

Foto: H+NAKSKOV Foto: Jonas Bonde

Efter renoveringen synes de lokale at ejendommen stråler, og spreder en stemning af tro på fremtiden i Nakskov.

GI’s Karen Thorkenholdt på teknikerbesøg hos repræsentant for bygherren

Michael Hansen, og projektets rådgiver

Mathias Sklander Mlynek

den store Vestasproduktion i byen, og en bymidtefond som støtter facaderenoveringer.

GODE MATERIALER

GI’s tekniker Karen Thorkenholdt er meget tilfreds med de valg rådgiveren har truffet vedrørende anvendte materialer til renoveringen af Nybrogaard, som bygningen hedder. Bygningskonstruktør Mathias Sklander Mlynek fra H+NAKSKOV har stået for projektet, og allerede før GI’s tekniker blev involveret var holdningen klar. ”Vi har valgt at pudse op med kalkholdig mørtel, og udskifte vinduer i lav kvalitet fra 1990’erne med Frovin-vinduer med koblede rammer, som i høj grad minder om dem, der oprindeligt sad i bygningen.

Det blev gjort

• Facaden er afrenset og pudset op.

• Nedbrudte altaner fjernet og erstattet med franske altaner

• Nedbrudte 90’er vinduer erstattet med nye vinduer i original stil

• Sålbænke er udskiftet

• Kviste er zinkinddækket

• Døre er udskiftet i hele ejendommen

• Projektet har kostet 4.7 mio. kroner

• Bymidtefond har støttet med 1.3 mio. kr.

• GI har udlånt 2 mio. kr.

DÅRLIGT VALG

Når man renoverer en ældre bygning, er det let at træffe dårlige valg. Fx ses det fortsat mange steder, at der pudses op med cementholdig puds. Det fortæller GI’s tekniker på sagen arkitekt Karen Thorkenholdt. Hun fortæller: ”Med cementholdig puds kan facaden ikke modstå det danske

Fortsættes side 6

Karen Thorkenholdt

Mathias Sklander Mlynek

Foto: H+NAKSKOV

Kartoucheudsmykningen over døren er

De smukke tandstensgesimser under taget, pudset fordakning og kartouche over dørene, stod tilsammen lasede. Med afrensning og ny puds og maling står de igen smukt.

GLAD FOR LÅN

Ejendomsinspektør, Michael Hansen er ansat i Melaf Invest, som ejer bygningen. Han fortæller, at Melaf Invest er meget glade for at kunne låne hos GI. ”Det var nok mest den fordelagtige rente- sats, som fik os til at låne i GI,” fortæller Michael Hansen. Bygningen rummer 13 lejemål og

lejlighederne er fra 105 til 152 m2 med udsigt til havnen. Der findes parkering i gården, og lejlighederne har stuk og detaljer der afspejler bygningens alder og arkitektur. Lejerne er stabile, og de er typisk flyttet ind til byen efter at have solgt villaen i forstaden. De 13 lejligheder moderniseres løben de. Men hvis en god lejer fx ønsker nyt køkken, så kan vi også det. Med aftalt ny leje. Melaf Invest råder i alt over 100 lejemål. 60 % er i Nakskov og resten i Maribo og Sakskøbing.

smukt renoveret.

Bygningens vinduer er omkranset af pudset fordakning.

Foto: Jonas Bonde

Foto: Jonas Bonde

SKRIBENT

Michael Preetzmann Direktør Danske Udlejere

VED ÅRSSKIFTET ER DET SLUT

Udbringning af breve ophører

PostNord har nu meldt ud, at man fra årsskiftet ophører med at omdele almindelig brevpost. Endnu ved vi ikke, om ikke andre operatører melder sig på banen til at overtage det, som vi normalt opfatter som brevomdeling. Givet er det, at visse områder i Danmark får store udfordringer med at få bragt breve ud.

BEFORDRINGSPLIGTEN BORTFALDER

Hidtil har der mellem PostNord og Transportministeriet været en aftale om, at PostNord mod økonomisk kompensation havde en befordringspligt – hvilket på dansk betyder: Har pligt til at bringe post/breve ud i hele Danmark – via en særaftale og mod kompensation.

Denne aftale er nu opsagt – og PostNord har meddelt, at man fra årsskiftet ikke længere omdeler breve, men koncentrerer sig om det meget omfattende marked for udbringning af pakker.

Når PostNord stopper med at bringe breve ud, vil det primært være et tegn på, at Danmark har taget endnu et skridt mod en fuldt digitaliseret fremtid. De fleste danskere vil sandsynligvis ikke mærke den store forskel, da de allerede har vænnet sig til digitale løsninger. Dog vil visse grupper og sektorer få udfordringer – f.eks. udlejningsbranchen –bl.a. på grund af lovmæssige hindringer.

HVORFOR SKAL UDLEJERNE FORHOLDE SIG TIL DETTE?

Set fra udlejers side, findes der i lejeloven to (måske tre) steder, hvor skriftlighedskravet STADIG er gældende – og det er:

Lejeloven § 13, stk. 2:

• Meddelelser efter LL § 176 = Udlejers opsigelse af lejer = SKAL VÆRE SKRIFTLIGT = PAPIR/ BREV

MIN LEJER ER AFGÅET VED DØDEN

Hvad skal jeg gøre?

Michael Preetzmann Direktør Danske Udlejere

Ovennævnte spørgsmål modtager jeg ganske ofte. Jeg har gennem mange år rådet udlejer til at kontakte nærmeste skifteret med henblik på at få oplyst navnet på en bobesty-

rer/boets kontaktperson. I stedet for at ringe, kan udlejer også rette henvendelse via ”www.minskiftesag.dk” - i daglig tale skifteportalen.dk

DER FINDES EN GOD

VISUEL VEJLEDNING TIL

ANMELDELSE AF KRAV

PÅ DOMSTOLENES

HJEMMESIDE:

HENT VEJLEDNINGEN HER

VIGTIGT:

Siden ovennævnte portal blev etableret, er det ikke længere tilstrækkeligt at anmelde krav direkte til skifteretten, eller til boets kontaktperson eller bobestyrer. Krav SKAL anmeldes på www.minskiftesag.dk

Her er en kort oplistning af udlejers muligheder, efter denne har konstateret eller fået viden om, at en lejer er afgået ved døden.

HVORNÅR SKAL JEG BRUGE ”MINSKIFTESAG.DK”

Domstolenes skifteportal skal benyttes i dødsboer, hvor afdøde er gået bort den 15. november 2022 eller herefter.

Hvis afdøde er gået bort før den 15. november 2022, skal du anmelde krav m.v., ved at sende en mail til skifteretten i den retskreds, hvor afdøde havde adresse.

Er du i tvivl om, hvilken retskreds du skal kontakte, kan oplysninger om den tilhørende skifteret findes på domstol. dk ud fra afdødes adresse – altså: domstol.dk / Find ret

JEG ER I TVIVL OM MIN LEJER ER GÅET BORT.

HVAD GØR JEG?

Du har mulighed for at søge efter afdøde personer på Skifteportalen. Hvis personen ikke er gået bort, vil denne ikke komme frem i søgeresultatet.

Du kan søge på afdødes CPR-nummer eller på afdødes navn og adresse. Hvis du vil søge på afdødes navn og adresse er det nødvendigt, at du kender afdødes for- og efternavn samt hele adressen.

HVOR LANG TID GÅR DER FRA DØDSFALDET, TIL BOET ER OPRETTET PÅ SKIFTEPORTALEN?

Dødsboet fremgår af Skifteportalen inden for få dage efter, at dødsfaldet er registreret i Det Centrale Personregister (CPR).

JEG HAR ET KRAV TIL EN AFDØD. HVORDAN OPRETTER JEG MIT KRAV PÅ SKIFTEPORTALEN?

Når du har søgt afdøde frem, kommer du ind på boet. Her klikker du på knappen ”Anmeld et krav”, hvorefter du kan indtaste oplysninger om kravets størrelse, om du har sikkerhed for kravet osv. Anmeldelsen af krav sker i tre trin og slutter med en kvittering.

HVAD ER ET PROKLAMA? HVAD BETYDER DET, HVIS PROKLAMAFRISTEN ER UDLØBET?

Bortset fra ved dødsboer med meget lille værdi, som afsluttes med boudlæg (= ingen penge til kreditorer), vil skifteretten indrykke proklama i Statstidende i forbindelse med boets udlevering.

Et proklama er en annonce, der efterlyser folk eller virksomheder, som den afdøde har gæld til. Når proklamaet er offentliggjort i Statstidende, har eventuelle kreditorer en frist på otte uger til at opgøre og indsende deres krav til boet. Hvis man som kreditor ikke endeligt kan opgøre sit krav indenfor de 8 uger, SKAL der indenfor de 8 uger ske en skønsmæssig, foreløbig anmeldelse af kravet. Den endelige anmeldelse skal herefter indgives seneste 8 uger efter udløbet af anmeldelsesfristen (dvs. i alt 16 uger).

Se dødboskiftelovens § 82, stk. 3.

Gæld til Skattestyrelsen og gæld med lovlig pant er undtaget fra fristen, men andre kreditorer mister som hovedregel retten til at få penge udbetalt af boet, hvis de ikke sender deres krav inden for fristen.

Huslejen skal betales til tiden – det ved de fleste lejere og udlejere.

Påkravsbrevet må/skal tidligst afsendes 3 hverdage efter seneste rettidige betaling – typisk d. 1.

Påkravsbrevet SKAL sendes i papirformat – enten pr. PostNord/anden transportør eller pr. bud (husk at sikre dig bevis for aflevering – f.eks. udskrift fra PostNord Track & Trace)

Ophævelsesbrevet må først sendes, når der ER GÅET 14 dage fra datoen, hvor påkravsbrevet kom frem til lejer. Ophævelsesbrevet må godt sendes elektronisk – MEN – udlejer skal kunne bevise, at dette er kommet frem. Derfor anbefales brug af f.eks. PostNord: Quick/anbefalet + alm. post + evt. en mail med et vedhæftet ophævelsesbrev.

”Fælden” klapper på det tidspunkt, hvor postbuddet eller et andet bud smider en lille seddel i lejers postkasse som fortæller, at lejer ikke åbnede døren/ikke var hjemme – hvorfor et anbefalet brev den følgende dag kan afhentes i Føtex/ Kvickly eller andet ”posthus”. Sørg for ikke at skrive lejers tlf. nr. eller mailadresse, når der på ”posthuset” skal udfyldes en adresseseddel på en Ipad. Udskriv meddelelse fra ”Track & Trace”, således det kan bevises, hvornår den lille seddel puttes i lejers postkasse.

NU TIL SAGEN OM EN UGYLDIG OPHÆVELSE AF ET LEJEMÅL

Resume:

Sagen vedrørte en tvist mellem udlejer (U) og lejer (L) om ophævelse af et lejemål pga. betalingsmisligholdelse, herunder manglende betaling af en forbrugsrestance. U ophævede lejemålet, da L ikke rettidigt havde betalt det opkrævede beløb. Lejer påstod, at ophævelsesskrivelsen ikke var kommet frem til ham, før han havde berigtiget restancen (Forfatteren: Læs: Betalt udlejers krav = Formentlig den gamle varmerestance – idet f.eks. huslejerestance for april 2024 endnu ikke tidsmæssigt var klar til en ophævelse).

U havde sendt ophævelsesskrivelsen både med anbefalet brev samt med almindelig quick post

L betalte restancen den 18. april 2024 mellem kl. 10:30 og kl. 12:00, mens det anbefalede brev med ophævelsesskrivelsen først blev forsøgt afleveret kl. 12:36 samme dag. Det anbefalede brev blev i øvrigt aldrig afhentet af L, og det blev derfor

senere returneret til afsender (Forfatteren: At et brev ikke afhentes på ”posthuset” betyder ikke noget – det er en bevist undladelse fra modtagers side).

Postbuddet havde – da lejer formentlig ikke var hjemme –eller ikke ønskede at åbne døren – udfyldt en lille seddel – som blev smidt i lejers postkasse. Denne seddel anviste, at lejer kunne afhente et brev på det lokale posthus (dagen efter).

Da lejer efterfølgende ikke fraflyttede lejemålet, anmodede udlejer Fogedretten om udsættelse af lejer. Fogedretten i Aalborg afsagde kendelse d. 15. august 2024 – med følgende begrundelser:

• At U ikke havde godtgjort at ophævelsesbrevet var kommet frem til L, inden restancen var betalt

• At Fogedretten lagde vægt på, at Lejer havde forklaret, at han betalte restancen før kl. 12:00 d. 18. april 2024.

• At udlejers udskrift fra Track & Trace (det anbefalede brev) udviste et forsøg på at aflevere dette kl. 12:36 d. 18. april 2024 (lille seddel i lejers postkasse)

• At U ikke havde dokumenteret fremsendelsen af Quick-brevet (Forfatteren: Hvorledes dette skal kunne dokumenteres er lidt uklart – men måske et billede af brevet med porto på + en kvittering på køb af porto ??????)

Fogedretten afviste at udsætte lejeren.

U kærede Fogedrettens afgørelse til Vestre Landsret og gjorde gældende, at sagen burde fremmes, da ophævelsesskrivelsen var korrekt fremsendt som anbefalet brev og Quick-brev, og at den måtte anses for at være kommet frem til L, før betalingen blev foretaget. L påstod kendelsen stadfæstet og fastholdt, at han havde betalt restancen, inden postvæsenet forsøgte at aflevere brevet, og at U ikke havde dokumenteret, at ophævelsesskrivelsen var sendt som Q-brev.

Landsretten fandt:

• At det fra Track & Trace-udskriften fremgik, at brevet først blev forsøgt leveret d. 18. april 2024 / kl. 12:36 – og – det påhvilede U at dokumentere, at ophævelsesskrivelsen var komme frem til L, inden restancen blev betalt. Med henvisning til GD 2015/52 H anførte Landsretten, at et brev, som både er sendt som anbefalet og almindeligt brev, som udgangspunkt anses for at

Hejm Vilsgaard Advokater rådgiver om alt inden for bolig- og erhvervslejeret

Rådgivningen omfatter bl.a. følgende:

• Udarbejdelse og gennemgang af lejekontrakter.

• Vilkårsforhandlinger herunder ved afståelse af erhvervslejemål.

• Sager om lejeforhøjelser og nedsættelser.

• Voldgifts- og retssagsbehandling inden for alle erhvervslejeretlige problemstillinger.

• Due diligence i forbindelse med køb/salg af udlejningsejendom.

Palle Mørch A/S - Din genvej til Energibesparelser

Fordele ved energiportalen:

• Alarmer ved stort forbrug

• Du kan opdage vandspild i tide

• Alt bliver aflæst samme dag

• Flytteaflæsninger aflæses automatisk

• Aflæsninger foretages trådløst uden at forstyrre ejer eller lejere

• Du kan følge lejernes forbrug og advares i god tid om efterregninger og for stort forbrug

• Indberetninger om ejendomsinformation og flyttere indberettes let på portalen

• Metrius ”smileyordning” gør det let for lejere at sammenligne sit forbrug med andres

Det er nu lovpligtigt jf. BEK nr. 2251 at beboere skal

have forbrugsinformation flere gange årligt

Energimærker Nemt, hurtigt og til nedsat

medlemspris

Ud over markedets skarpeste løsning med prisgaranti får du:

• En grøn plan for din ejendom der viser mulige CO2- og energibesparelser

• Overblik over fremtidige energiinvesteringer og omkostninger i driften

• Mulighed for en samlet pris på Energimærke OG en drift- og vedligeholdelsesplan til bank og forsikring, fordi ejendommen typisk over tid er blevet ”en anden” end den, der oprindeligt er forsikret/finansieret. Så husk altid at vise rapporterne til jeres bank/forsikringsselskab. Udover bedre dækning, er her også mange penge at spare - Vi hjælper dig videre!

Energihuset Danmark ApS

Tlf. 8230 3222

info@energihuset-danmark.dk

SKRIBENT

Boligudlejningschef, Martin Birk

EN UHELDIG UDLEJER FRA MIDDELFART HAR FÅET TILSIDESAT

EN AFTALE OM UOPSIGE -

LIGHED MED SIN FRAFLYTTENDE LEJER

Artiklen ser lidt på begrundelsen herfor, muligheden for at anvende tillæg og giver lidt anvisning, så man forhåbentlig ikke kommer til at stå i samme situation. D

en valgte dom denne gang er trykt i T:BB 2025.39 Ø. Dommen vedrører tvisten om uopsigelighed for lejeren i forbindelse med afregningen af depositum. Jeg har valgt at beskrive fakta og juraen lidt mere udførligt end normalt, da jeg desværre tror, at den i visse huslejenævn kan blive misforstået. I værste fald vil disse nævn tro, at det ikke længere er muligt at have tillæg til sin typeformular. Det er bestemt ikke min opfattelse, men nærmere om dette i det nedenstående efter beskrivelse af afgørelserne.

AFGØRELSEN I HUSLEJENÆVNET/ BOLIGRETTEN

Udlejer og lejer indgik den 28. april 2018 en lejekontrakt på typeformular A, 9. udg. med et omfangsrigt tillæg.

Af lejekontraktens § 10 fremgår følgende blandt andet:

”Jeg bekræfter herved, at ovenstående vilkår har været til særskilt drøftelse forud for kontraktens underskrift, dels i forbindelse med fremvisningen den 18. april 2018, samt forud for kontraktens underskrift d.d. og jeg er fuldstændig klar over, konsekvenserne såfremt jeg ikke overholder ovenstående uopsigelighedsperioden overfor udlejer, som er på eet kalenderår og én dag. Det vil sige, første dag, jeg kan opsige, er efter, at der er forløbet eet år og én dag, som i dette tilfælde er den 2. oktober 2019 - og da kun med det sædvanlige varsel på 3 måneder fra nærmeste efterfølgende første, Det vil i denne her foreliggende situation vil sige, at da kan opsigelsesvarslet først begynde at løbe fra 1. juli 2019 [overstreget og erstattet af noget ulæseligt].”

Af lejekontraktens § 11 fremgår følgende blandt andet:

”… Med hensyn til uopsigelighedsperioden på eet år og een dag, da henvises til tillæg til lejekontrakten §§ 2.4-2.4.4 begge incl. …

Af tillægget fremgår følgende blandt andet:

”2.4. Lejemålets begyndelse og ophør

2.4.1 Lejer såvel som udlejer kan opsige lejeaftalen med 3 måneders varsel til ophør den 1. i en måned.

2.4.2 Uanset bestemmelsen i punkt 2.4.1, da lejer kan ikke opsige lejemålet det første år efter den i nærværende lejekontrakts § 2 anførte dato for overtagelse af lejemålet - efter udløbet af det første år og én dag, da kan lejemålet opsiges med 3 måneders varsel til fraflytning den 1. i en måned.

2.4.3 Jeg er klar over, at dette reelt medfører, at jeg i værste fald, såfremt jeg opsiger dagen efter overtagelsen af lejemålet kan komme til at betale husleje, vand, varme og PBSopkrævningsgebyr i 16 måneder, hvilket giver et samlet beløb på kr. 111.400.00 omvendt er jeg klar over at såfremt jeg først opsiger efter at der er forløbet et år og én dag fra overtagelsen af lejligheden, da kan jeg opsige lejligheden med det sædvanlig varsel på 3 måneder, hvilket i så tilfælde er 3 måneder plus den måned hvor lejer sender sin opsigelse. Altså 3 måneder + opsigelsesmåneden i alt maximalt 4 måneder.

2.4.4 Jeg bekræfter herved at ovenstående vilkår har været til særskilt drøftelse forud før kontraktens underskrift, dels ved fremvisningen den 23. februar 2018 kl. 15:30 og ved endelig forud for lejers underskrift i dag, og jeg er fuldstændig klar over konsekvenserne såfremt jeg ikke overholder ovenstående uopsigelighed overfor udlejer, som er på 1 kalenderår plus én dag, dvs første dag jeg kan opsige, er efter, at der er gået 1 år og én dag som i dette tilfælde er den 16. februar 2019 [overstreget og erstattet af »26/9«] og da kun med det sædvanlige varsel på 3 måneder fra nærmest efterfølgende første, dvs her kan opsigelsesvarslet først begynde at løbe fra 1. april [overstreget og erstattet af »juli«] 2019.”

Lejemålet påbegyndte den 1. juni 2018.

formular A, 10. udg., der udtaler:

”Er der ikke plads til de særlige vilkår under kontraktens § 11, flyttes vilkårene om i eller fortsættes i et tillæg til lejekontrakten. Det anbefales, at et tillæg til lejekontrakten underskrives særskilt.”

Udfordringen i denne sag mener jeg, at udlejeren har skrevet et tillæg med samme længde som et juridisk notat fra en usikker advokatfuldmægtig, der ikke har evnen til at skære omfanget til. Hvis tillægget er så stort, at det fremstår standardiseret (og ikke individuelt), så er aftaler i det ikke gyldigt.

Hvis man derimod har lavet et kort, overskueligt tillæg som underskrives særskilt af lejeren, så bør der ikke være udfordringer hermed.

AFTALER I § 10

Det er mig bekendt den første dom, der omhandler aftaler i typeformularens § 10, og ikke overraskende så kan man ikke aftale noget som helst i § 10, som man efterfølgende kan gøre gældende over for lejeren.

HVAD SKAL MAN GØRE FOR AT UNDGÅ NOGET LIGNENDE?

De absolut ”vigtigste” aftaler skal altid stå i lejekontraktens § 11 for, at der ikke kan være nogen som helst tvivl.

Til orientering kan jeg oplyse, at jeg i høringsfasen vedrørende typeformular A, 10. udg. bad ministeriet om at indsætte en yderligere blank side til § 11, og det var de heldigvis lydhør over for.

De 2 sider bør være fyldestgørende. Det er de for mine egne lejekontrakter.

Hvis man gerne vil have mere med i et tillæg, så husk begrænsningens kunst: Kort er godt i den sammenhæng. Foretag en gennemgang af vilkårene, evt. forhandling med lejeren, og få lejeren til at underskrive lejekontrakten og tillægget, så bør samtlige aftaler være gyldige.

Skriv aldrig aftaler i § 10. Skriv kun viceværtens telefonnummer. Alt andet skal over i § 11.

Undgå at bruge (for mange) penge på retssager. Domstolene har tilsyneladende en god hukommelse.

Hvis du gør ovenstående, så skal alt nok gå … efter min bedste vurdering.

TEMPERATUREN PÅ LEJEBOLIGMARKEDET I AARHUS

SKRIBENT

Michael Preetzmann, Direktør Danske Udlejere

Lejeboligmarkedet i Aarhus oplever i øjeblikket en markant stigning i efterspørgslen, hvilket har resulteret i en betydelig reduktion af tomgangen. Tomgangen i det centrale Aarhus er jfr. medie faldet til 1,4 procent, hvilket er det laveste niveau siden 2016. Denne udvikling tilskrives blandt andet tilflytning af studerende og en generel økonomisk fremgang, der øger efterspørgslen på lejeboliger.

Samtidig har der været en opbremsning i nybyggeriet af boligudlejningsejendomme i Aarhus. Ifølge Nordicals Aarhus forventes denne kombination af øget efterspørgsel og reduceret nybyggeri at lægge et opadgående pres på lejepriserne i de kommende år.

For potentielle lejere betyder dette, at konkurrencen om ledige boliger i Aarhus er intensiveret, især i de centrale områder. Det anbefales derfor at være proaktiv og forberedt, når man søger lejebolig i byen.

For de eksisterende udlejere er den øgede efterspørgsel med til at kunne sikre sig mod tomgang og måske endda kræve forudbetalt leje – samtidig med depositum

PROFESSIONEL RÅDGIVNING

CLEMENS rådgiver om alle områder inden for erhvervsejendomme. Vi er specialister i erhvervsejendomme og rådgiver både bygherre, entreprenør og privatpersoner.

Kontakt os uforpligtende, og få en snak med en af vores specialiserede advokater: 87 32 12 50 eller info@clemenslaw.com

Vi er din samarbejdspartner Revision og rådgivning er vores speciale

Kim Nielsen Harry Andreasen Peter Ebbesen Lene Lausen

Specialiseret service og kontante fordele

Specialiseret service og kontante fordele

Hos Norlys arbejder vi dedikeret med udlejere – og det kan mærkes. Vi har et specialiseret team, der hver dag samarbejder med udlejere, og intet andet. Det betyder, at du som udlejer får personlig service og direkte adgang til hjælp fra dem, der ved allermest om evt. udfordringerne ved flytninger. Du har ét specielt telefonnummer, og du kommer derfor uden om lange telefonkøer.

Ingen binding og ingen gebyrer

Ingen gebyrer – hverken på flytninger eller regninger

Hos Norlys arbejder vi dedikeret med udlejere – og det kan mærkes. Vi har et specialiseret team, der hver dag samarbejder med udlejere, og intet andet. Det betyder, at du som udlejer får personlig service og direkte adgang til hjælp fra dem, der ved allermest om evt. udfordringerne ved flytninger. Du har ét specielt telefonnummer, og du kommer derfor uden om lange telefonkøer.

Du kan også se frem til kontante fordele, når du bliver kunde hos Norlys. Her er der nemlig:

Ingen binding og ingen gebyrer

Du kan også se frem til kontante fordele, når du bliver kunde hos Norlys. Her er der nemlig:

Læs mere på norlys.dk/boligforening

Ingen aconto-regning de første 3 måneder af en tomgangsperiode – i stedet får du en opgørelse for det aktuelle forbrug i perioden

Ingen gebyrer – hverken på flytninger eller regninger

Ingen binding – til gengæld har vi en opstartsperiode, så du kan se, om Norlys er det rette for din forening

Ingen aconto-regning de første 3 måneder af en tomgangsperiode – i stedet får du en opgørelse for det aktuelle forbrug i perioden

Vil du høre mere?

Ingen binding – til gengæld har vi en opstartsperiode, så du kan se, om Norlys er det rette for din forening

Så er du velkommen til at ringe til René Bjørnskov på 3018 9695 eller Christina Petersen på 2232 8935. Vi glæder os til at hjælpe dig videre.

Vil du høre mere?

Så er du velkommen til at ringe til René Bjørnskov på 3018 9695 eller Christina Petersen på 2232 8935.

Vi glæder os til at hjælpe dig videre.

AARHUS KØBENHAVN AALBORG

Kronprinsessegade 22-24, 1306 København K

SOLGT

Vi har netop solgt denne ejendom beliggende Kronprinsessegade i København K. Ejendommen, der er fredet, indeholder 3 bygninger, har et samlet areal på 1.708 m² fordelt på 16 lejemål. Beliggenheden bliver ikke meget bedre i København med udsigt til Kongens Have.

Ejendommen har været udbudt off-market, og der har været stor liebhaverinteresse, som har medført at ejendommen nu er handlet til en høj m²-pris og et meget lavt startafkast.

Vi søger derfor lignende ejendomme for konkrete købere.

Kontakt Cato Vestergaard på 2543 2827 eller cv@tk-erhverv.dk

Rosensgade 18-20, 8000 Aarhus C

UDLEJET

Vi har netop udlejet Rosensgade 18-20, Aarhus C til en psykolog i det eftertragtede Latinerkvarter.

Vi havde kontakt til en del lejere, som søger lignende lokaler – så kontakt venligst Matilde Præstgaard, såfremt I har nogle lokaler, som I gerne vil have udlejet. Mobil: 25282025 eller mp@tk-erhverv.dk

SKRIBENT

Af Mikkel Buus Madsen, advokat (L) / Clemens Advokatfirm

HVAD GØR UDLEJER

når huslejen skal markedslejereguleres efter erhvervslejelovens § 13?

Det næste erhvervslejelovens § 13 nævner i sin eksemplificering er ”beliggenhed”.

Netop beliggenhed er måske dét vigtigste parameter ved bedømmelsen af markedslejen, når det gælder butikker, da det ofte – sammen med udgifts-/lejeniveauet – er helt afgørende for, hvorvidt lejer overhovedet er interesseret i lejemålet.

Således er det selvsagt ikke ligegyldigt, om et butikslejemål er beliggende centralt på et hovedstrøg/i et populært/velbesøgt butikscenter, eller om det er beliggende på en sidegade eller måske endda en trafikeret vej, idet det alt andet lige er lettere at generere omsætning på en placering, hvor der kommer mange kunder end på en placering, hvor kundestrømmen er lavere.

Hjørneplaceringer for butikker anses almindeligvis som en fordel, idet det giver facade til to sider, men det afhænger af en konkret vurdering, hvor stor en fordel det eventuelt vil være.

Omvendt har beliggenheden sædvanligvis mindre vægt, når der er tale om kontorer o.l.

Herudover nævner erhvervslejelovens § 13 ”anvendelse”, dvs. hvad må (og kan) lejemålet anvendes til.

Her har det stor betydning om der er aftalt en meget snæver anvendelse (f.eks. salg af bukser inden for x-kæde) eller en meget bred anvendelse (f.eks. erhvervsvirksomhed), idet en snæver anvendelse presser markedslejen nedad.

Anvendelsesvilkåret har derudover stor betydning for, hvilke lejemål der kan anvendes som sammenligningsgrundlag, idet et sammenligningslejemål sjældent kan tillægges værdi, hvis anvendelsesvilkårene er vidt forskellige (f.eks. kan et lager således ikke direkte sammenlignes med en detailbutik).

”Størrelsen” på lejemålet spiller også ind, når lejemålet skal bedømmes, idet det antages, at store lejemål typisk har en mindre leje pr. kvadratmeter end små lejemål –altså en art mængderabat, idet den samlede lejeudgiftsbelastning selvsagt er afgørende for lejer.

Det kan i tilslutning hertil nævnes, at ikke blot størrelsen betyder noget, men også og især lejemålets ”kvalitet”, herunder især indretningen af lokalerne, kan betyde rigtig meget, når markedslejen skal bedømmes.

Er lejemålet f.eks. meget smalt og dybt, eller er nogle af lejemålets kvadratmeter f.eks. beliggende bag en bærende væg, vil det typisk have en negativ indvirkning på markedsle- jeniveauet for et butikslejemål, mens et kvadratisk lejemål med en god, bred og iøjnefaldende facade som udgangspunkt og alt andet lige vil være mere efterspurgt og dermed kunne oppebære en højere leje.

Endelig nævner erhvervslejelovens § 13 ”udstyr ” og ”vedligeholdelsestilstand ”, og det forekommer åbenbart, at hvis

man lejer et lejemål, hvor udlejer har sørget for, at det er ”fuldt udstyret”, så medfører det en højere leje, end hvor det modsatte er tilfældet.

Det samme kan anføres i forhold til vedligeholdelsestilstanden, hvor en nedslidt ejendom/et nedslidt lejemål selvfølgelig vil medføre en lavere leje, end en ejendom/et lejemål, der vedligeholdelsesmæssigt er helt i top.

Når en markedslejeregulering skal indfases, så sker dette – hvis ikke andet er aftalt – efter reglerne i erhvervslejelovens § 13, stk. 4, hvori det er bestemt, at reguleringen fordeles over fire år, således at reguleringen pr. år udgør ¼ af den samlede regulering.

Fordelingsreglen i erhvervslejelovens § 13, stk. 4, hænger efter sin ordlyd som sådan ikke sammen med bedømmelsen af, hvad den gældende leje er, men er derimod en regel, der for så vidt har til formål at ”tilvænne” parterne til den nye højere eller lavere leje.

At det så måske kan være vanskeligt at forstå, hvorfor en leje, der er ude af trit med markedslejen (ellers ville man jo ikke kunne få den reguleret), skal fortsætte med at være ude af trit med markedslejen i en fireårig periode, (hvorved den anden part jo reelt ”snydes”) er en anden sag og et spørgsmål af mere politisk karakter.

Man kunne derfor overveje, om ikke alle parter er bedre tjent med et længere varsel end lovens tre måneder, f.eks. 12 måneder, hvor så forhøjelsen/nedsættelsen træder fuldt ud i kraft. På den måde ville parterne have en rimelig mulighed for at indrette sig på den fremtidige situation, herunder f.eks. ved at forhandle med hinanden, opsige lejemålet, om- lægge lån mv.

Erhvervslejelovens § 13, stk. 4, kan i øvrigt i lighed med resten af bestemmelsen fraviges ved aftale.

Jeg håber, at ovenstående har givet dig en bedre forståelse for markedslejeregulering i erhvervslejeforhold og skulle ovenstående give anledning til spørgsmål, er du velkommen til at række ud til mig for en uformel drøftelse/sparring.

90% af vores regnskaber leveres indenfor 30 dage og 60% leveres indenfor kun 9 dage

99,9% af alle afregninger på radiomålere baseres på faktiske målinger

Kundeindsigelser behandles inden for 7 dage

Nye ejendomsvurderinger af erhvervsejendomme

På dette kursus får du et grundigt indblik i de nye regler for ejendomsvurderinger af erhvervsejendomme og de praktiske udfordringer, der kan opstå i denne forbindelse. Vi gennemgår både lovgivningen og konkrete eksempler, så du bliver klædt på til at håndtere de nye regler i praksis.

Kurset er relevant for dig, der arbejder med erhvervsejendomme og forhold, der relaterer sig hertil - herunder skat, lejeret, ejendomsadministration og ejendomshandler. Det er ligeledes kurset for dig, der ønsker at forstå de praktiske implikationer af de nye ejendomsvurderinger.

Efter kurset har du bl.a. fået svar på følgende spørgsmål:

• Hvad betyder de nye ejendomsvurderinger for erhvervsejendomme?

• Hvordan påvirker de nye boligskatteregler beskatningen af erhvervsejendomme?

• Hvad indebærer stigningsbegrænsningsordningen for grundskyld og dækningsafgift, og hvordan kan du bruge den?

• Er +/- 15 % reglen fortsat anvendelig ved overdragelse inden for familiekredsen?

• Hvad skal du være opmærksom på i forbindelse med køb og salg?

• Hvordan sikrer du dig, at dine lejekontrakter tager højde for de nye regler?

Vi serverer kaffe med hjemmebagt kringle samt sodavand

TILMELDING

www.d-u.dk/kurser

Det er nok ikke en overdrivelse, hvis forfatteren fornemmede en lettere panisk tilstand hos mange af kursisterne. De mange krav som skal opfyldes indenfor nærmeste fremtid kommer til at koste rigtig mange penge – og – er der overhovedet ”hænder” til at udfærdige de krævede installationer og renoveringer? Herudover er der formentlig rigtig mange love som skal laves om for at opnå de ønskede mål.

SOLCELLERNE

Adm. direktør fra firmaet Solplus A/S i Middelfart Kasper Bruhn kunne starte med at fortælle, at firmaet Solplus A/S er ejet af Installatørgruppen A/S – som igen er ejet af den norske kapitalfond: FSN Capital. Installatørgruppen består af en række danske installationsvirksomheder indenfor el, vvs, ventilation og køl, og der omsættes for + 3 milliarder.

Kasper redegjorde dels for økonomien og dels hvorledes man dimensionerer et solcelleanlæg bedst muligt. Ud fra en ejendom med både erhverv (liberalt) og boliger viste Kasper et simuleret resultat, hvor graden af selvforsyning af el lå på 28,8% - det resterende forbrug bliver dækket af nettet. Solcellerne er placeret på ejendommens tag – lagt ned – og derfor ikke synlige fra gaden eller til gene for evt. omkringliggende beboere.

KONKLUSION

Den grønne omstilling bliver rigtig dyr. Omstillingen er nødvendig for at redde klimaet – det kan vel ikke diskuteres? Desværre har alle/de fleste samfund endnu en dyr udgift –nemlig: Oprustningen som følge af et nyt trusselsniveau.

Politikkerne er lige nu i gang med at finde penge til begge investeringer. Samtidig skal lovgivningen indenfor mange områder ændres. Martin Justesen gennemgik sidst på kurset muligheden for at finansiere f.eks. el-ladestandere via forbedringsforhøjelser.

Danske Udlejere skal naturligvis forsøge at holde medlemmerne ajour med nyeste lovgivning og, hvorledes denne overholdes indenfor vores branche. Let eller billigt bliver det ikke.

Tak til Udlejerforeningen Vestfyn

Et super fint og interessant arrangement.

Gode omgivelser, mad og drikke - samt kaffe og hjemmebagt kringle

Formand advokat Martin Justesen i samtale med Line Nørmark, Teknisk centerleder hos Byggeri & Energi

Kasper Bruch, adm. direktør i Solplus A/S er i gang med en businesscase. Tilbagebetalingstid på bare 4 år!

Udskydelsen af tidsfristerne har til formål at give ro til, at forhandlingerne om de detaljerede lovændringer (se nedenfor) kan falde på plads.

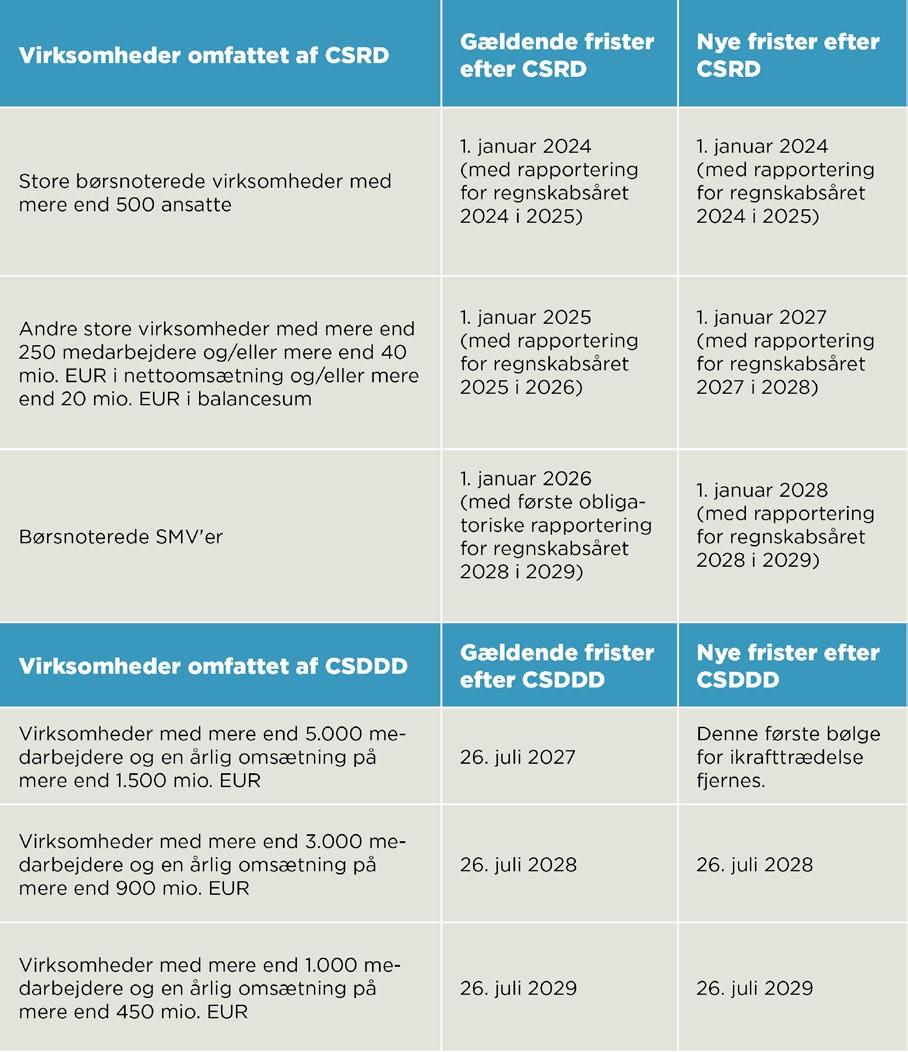

Dette betyder, at selskaber, der efter CSRD skal rapportere for regnskabsåret 2025 eller 2026, først skal begynde deres rapportering for hhv. regnskabsåret 2027 og 2028. Børsnoterede selskaber, der skulle rapportere for 2024, skal fortsat rapportere, indtil anden del af Omnibuspakken vedtages, hvorefter børsnoterede selskaber med mindre end 1000 ansatte også vil blive fritaget fra rapporteringskravene.

Herudover foreslår Kommissionen at udskydeimplementeringsfristen for Due Diligence Direktivet til juli 2027 samt

fjerne den første bølge for ikrafttrædelsen, så ikrafttrædelsestidspunktet for den nye første gruppe af omfattede virksomheder med mere end 3.000 medarbejdere og en årlig omsætning på mere end 900 mio. EUR er juli 2028. ,

Kommissionen forventer, at forslaget om udskydelse af tidsfrister vedtages i en fast-track proces i 2025.

Det nye forslag til udskydelse af tidsfrister er illustreret som følgende:

2. Detaljerede ændringer i lovgivningen

Anden del af Omnibuspakken indeholder bl.a. omfattende ændringer af Rapporteringsdirektivet, Due Diligence Direktivet og Taksonomiforordningen og forventes vedtaget i efteråret 2026.

HVAD ER DE VIGTIGSTE ÆNDRINGER

TIL CSRD?

Nye størrelsesgrænser

Det foreslås, at Rapporteringsdirektivet fremadrettet alene vil være gældende for selskaber med: - mere end 1.000 medarbejdere og - enten en omsætning på mere end 50 mio. EUR (391 mio. DKK) eller - en balancesum på mere end 25 mio. EUR (196 mio. DKK)

Disse nye størrelsesgrænser reducerer antallet af selskaber omfattet af CSRD med ca. 80 % og bringer anvendelsesområdet for Rapporteringsdirektivet tættere på Due Diligence Direktivet. Størrelsesgrænserne gælder for både børsnoterede og unoterede selskaber, så børsnoterede selskaber med 1.000 eller færre ansatte fremover vil være fritaget for rapportering.

Simplificering af

ESRS

Rapporteringsstandarderne (ESRS) skal reduceres som følge af overlap mellem flere oplysningskrav og datapunkter. Der lægges op til reducering af antal datapunkter og datakrav, præcisering af uklare bestemmelser i rapporteringsstandarderne samt forbedring af sammenhængen med anden lovgivning. Herudover lægger forslaget op til at fjerne alle sektorspecifikke standarder.

Frivillig rapporteringsstandard og begrænsninger i værdikæden

Kommissionen vil indføre en frivillig rapporteringsstandard – baseret på standarden for SMV'er - for virksomheder, der ikke længere vil være omfattet af Rapporteringsdirektivet ("VSME-standarden"). Standarden skal fungere som et værktøj, hvormed selskaberne kan levere bæredygtighedsoplysninger til selskaber, der måtte efterspørge oplysninger. Ændringen indebærer, at selskaber, der omfattes af Rapporteringsdirektivet, ikke må anmode virksomheder i deres værdikæde med 1.000 eller færre ansatte om bæredygtighedsoplysninger, der går ud over kravene i VSMEstandarden.

HVAD ER DE VIGTIGSTE ÆNDRINGER TIL

CSDDD?

Skærpelse af aktivitetskæden

Virksomheders krav til due diligence i aktivitetskæden begrænses fra at omfatte indirekte forretningsforbindelser til direkte forretningsforbindelser. Efter de gældende regler skal virksomheder proaktivt forholde sig til negative indvirkninger i hele aktivitetskæden. Det nye forslag indebærer, at virksomheder alene skal udføre due diligence hos indirekte forretningsforbindelser, når der er plausible

oplysninger, der tyder på en negativ indvirkning på en indirekte forretningspartners niveau.

Reducering af trickle-down-effekten

Kommissionen ønsker at reducere trickle-down-effekten på virksomheder med færre end 500 ansatte (dvs. SMV'er og små midcap-virksomheder) ved at begrænse mængden af information, der kan kræves i forbindelse med de store virksomheders due diligence. Store virksomheder kan alene spørge SMV'er og små midcap-virksomheder om oplysninger, der er angivet i VSME-standarden. Dette har til formål at reducere den administrative byrde for mindre virksomheder.

Begrænsning af begrebet "interessent"

De gældende regler om Due Diligence Direktivet stiller krav om et meningsfuldt samarbejde med interessenter, når selskabet skal indsamle informationer om negative indvirkninger og udvikle forebyggende handlingsplaner. Det nye forslag forenkler definitionen af "interessenter" og begrænser begrebet til at omfatte arbejdstagere og deres repræsentanter samt enkeltpersoner og lokalsamfund, hvis rettigheder og interesser direkte påvirkes af selskabets, datterselskabers og forretningspartners produkter, tjenester og aktiviteter.

Nyt bødeniveau

Kravet om bøde på mindst 5 % af virksomhedens globale nettoomsætning fjernes, og nye fælles retningslinjer for bødeniveauet skal udarbejdes af Kommissionen i samarbejde med medlemsstaterne.

Mindre overvågning

Kravet om årlig overvågning af selskabets egne due diligence-foranstaltninger med henblik på at vurdere tilstrækkeligheden og effektiviteten heraf ændres fra 1 til 5 år. Virksomheder er dog forpligtet til løbende at vurdere implementeringen af due diligence-foranstaltninger og foretage opdatering heraf, hvis der er rimelig grund til at tro, at foranstaltningerne ikke længere er tilstrækkelige og effektive.

Nye regler om civilretligt ansvar

Det foreslås at fjerne EU's harmoniserede regler om civilretligt ansvar og overlade spørgsmålet til national ret i stedet. Herudover foreslås det, at fagforeninger, NGO'er og andre ikke-statslige organisationer ikke længere skal have adgang til at anlægge søgsmål om overtrædelse af CSDDD på vegne af skadelidte eller at støtte sådanne søgsmål anlagt direkte af skadelidte.

Justering af krav til klimaplan

Kravet om "gennemførelse" af en klimaplan til afbødning af klimaforandringer fjernes. Det præciseres i stedet, at selskabernes forpligtelse til at vedtage en klimaplan omfatter en beskrivelse af planlagte og iværksatte foranstaltninger, der understøtter planen.

HVAD ER DE VIGTIGSTE ÆNDRINGER TIL TAKSONOMIFORORDNINGEN?

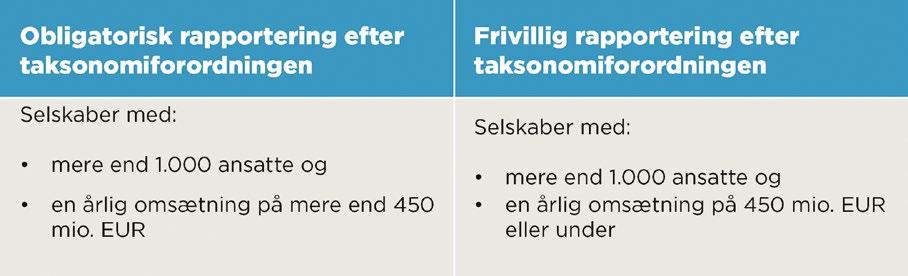

Nye størrelsesgrænser

Kommissionen foreslår at indføre obligatorisk rapportering for virksomheder, der fremover vil være omfattet af

CSRD med en årlig omsætning over 450 mio. EUR samt muligheden for frivillig rapportering for selskaber omfattet af CSRD med en årlig omsætning på 450 mio. EUR eller under.

Reducering og simplificering af rapporteringskrav

De obligatoriske rapporteringsskemaer forenkles ved en reducering af antallet af datapunkter med ca. 70 %.

Selskaber med en omsætning på 450 mio. EUR eller under, der vurderer, at deres økonomiske aktiviteter er aligned eller delvist aligned, skal rapportere på andelen af omsætning og CapEX. Rapporteringen på andelen af OpEx forbliver frivillig, og der gælder intet krav om rapportering, hvis selskabets aktiviteter vurderes som udelukkende eligible eller non-eligible.

HVAD KAN VI TILBYDE?

Omnibuspakken indeholder forslag til flere lovgivninger, hvorfor ovenstående ikke er udtømmende. Forslaget skal

forhandles i Europa-Parlamentet og Europarådet, førend det kan vedtages. Herefter skal forslaget igennem den danske lovproces.

Kommissionens forslag om udskydelse af tidsfrister forventes vedtaget i 2025, mens de øvrige ændringer til lovgivningen først forventes vedtaget i 2026.

Kontakt os for at få hjælp til at forstå det nye forslag og dets betydning for din virksomhed. Vi tilbyder hjælp til fortolkning af direktivet samt rådgivning om implementering og overholdelse af de lovgivningsmæssige ESG-krav.

K L U M M E

KUN EN TÅBE FRYGTER IKKE RENTEN

Mikkel Høegh Boligøkonom i Jyske Bank/Jyske Realkredit

Det økonomiske billede der lige nu tegner sig er ganske komplekst. Der er både gode og dårlige ting, men den store sammenhæng i verdensordenen synes at være under pres. Den økonomiske politik der bliver ført i verdens største økonomi synes ikke at skabe velstand. Den militære oprustning, den grønne omstilling mv. kommer til at øge gældsætningen. Alt andet lige giver det højere renter. Det er nu man som ejendomsejer skal have en gennemarbejdet rentestrategi.

øjeblikket sætter centralbankerne renterne ned. I skrivende stund er det lidt over en uge siden, at den europæiske centralbank satte renten ned med et kvart procentpoint. Helt som forventet. Tilsvarende nedsatte Den Danske National Bank ligeledes renten som en følge af fastkurspolitikken. Alligevel endte uge 10 med at blive en af de uger, der går over i historien i forhold til, at der kom ret markant højere renter. Ofte kan det skyldes, at pressemødet efter rentenedsættelsen giver andre forventninger til pengepolitikken. Det var imidlertid ikke tilfældet. Centralbankerne gør helt som forventet og vil formentlig nedsætte renten yderligere i afmålt tempo i takt med, at de inflationære data arter sig. Men hvis det hverken var nye meldinger eller andre forventninger til inflationen, hvad var det så der skete? For mange er det svært at forstå, at renterne kan stige meget samtidig med at centralbankerne nedsætter renterne. Årsagen skal findes i forventningerne. Det som især har skabt andre forventninger, er udviklingen i Tyskland.

NYE TYSKE TONER RYSTER MARKEDERNE.

Tyskland har det anstrengt med gæld af historiske årsager. Derfor er det skrevet ind i den tyske forfatning, at staten ikke må have et underskud på mere end 0,35 pct. af BNP. Restriktionen er kendt som den såkaldte gældsbremse. Hvad pokker har det med mine ejendomme og mine lån at gøre, tænker du måske nu? Det har stor betydning. Den nyvalgte tyske kansler Mertz har foreslået, at militæreudgifter ikke skal være omfattet af gældsbremsen. Det har gjort de finansielle markeder meget bekymret for, hvor meget gæld og dermed statsobligationer som de enkelte lande kommer til at udstede.

OBLIGATIONER KOMMER ALT ANDET LIGE PÅ

UDSALG

Set med investor briller er der ikke så stor forskel på en statsobligation eller en realkreditobligation. Kommer der et stort udbud af obligationer giver det anledning til dårligere kurser på obligationerne. En kurs er at betragte som en pris, så mekanismen er simpel. Udbuddet stiger, så falder prisen til samme efterspørgsel. Det giver højere renter, idet der er en omvendt sammenhæng mellem rente og kurs. I den forbindelse skal man huske på, at det ikke kun er Tyskland der skal opruste, det er alle europæiske lande. I første omgang har effekten

været, at renterne i Europa over en bred kam er steget med 0,4 procentpoint. Udover at der skal ske en militær oprustning, skal der også de kommende år bruges flere penge på grøn omstilling. Der skal ske rigtigt meget med de nuværende regler, der er på vej igennem EUsystemet. Der skal investeres massivt i solceller, andre varmekilder, diger mv. Uanset om det skal finansieres af det offentlige eller med private midler, vil det føre til øget udbud af obligationer. Der er således rigtigt meget, der taler for, at den politik der aktuelt føres vil give anledning til højere renter. Derfor kommer vi næppe tilbage til situationen med 1 pct. i pålydende rente på en realkreditobligation.

DET ER I GODE TIDER, MAN SKAL FÅ EN RENTESTRATEGI

Oven i disse lidt større strukturelle ting, så er der også brudt en handelskrig ud. En handelskrig der vil løfte inflationen. Højere inflation rimer på højere renter, og i værste fald kan det også føre til en recession. Jeg har bemærket, at den amerikanske præsident taler om en rigtig økonomi og ikke en falsk økonomi – jeg ved ikke hvad det betyder. Jeg kan dog se, at verdens økonomien skælver, og selv om dansk økonomi er stærk, så er der flere ting der kan foranledige til, at vi ender i en situation med svag økonomisk udvikling og højere renter. Det er nødvendigvis ikke hovedscenariet, men den bedste måde at være forberedt er, at være forberedt på det værste. Det er netop nu hvor økonomien er stærk, at man kan forbedre sig. Så har du ikke en rentestrategi for dine ejendomme og dine lån, så er det måske nu, du skal få lavet en.

BOLIGLEJERET

Lovgivning mm.

Retspraksis

Vilkår om uopsigelighed var ugyldigt

Tillæg til §11 var standardiseret og havde ikke været forhandlet. Vilkår om uopsigelighed var ugyldigt.

Lejer og udlejer indgik i 2018 en lejekontrakt om et boliglejemål.

Af såvel lejekontraktens § 10 (Typeformular A, 9. udgave) samt et tillæg til lejekontraktens § 11 fremgik, at der var aftalt en uopsigelighedsperiode på ét år og én dag.

I slutningen af oktober 2018 opsagde lejer lejemålet. Lejer fraflyttede lejemålet i begyndelsen af november 2018. Det var først lykkedes at genudleje lejemålet fra oktober 2019, hvorfor flytteopgørelsen blandt andet indeholdt et krav om betaling af leje for hele uopsigelighedsperioden til og med september 2019, da det først var lykkedes at genudlejelejligheden efter denne dato.

Udlejer anlagde en sag ved boligretten med påstand om betaling af flytteopgørelsen herunder leje for november og december 2018 samt leje for januar til september 2019.

BOLIGRETTENS DOM

Boligretten bemærkede, at det fremgik af lejekontraktens § 2 (Typeformular A, 9. udgave), at lejemålet kunne opsiges med tre måneders varsel til den første i en måned, medmindre andet var aftalt og anført i lejekontraktens § 11.

I lejekontraktens § 11 var der uden nogen særlig fremhævelse henvist til et tillæg til lejekontraktens §§ 2.4-2.4.4. Boligretten fandt, at tillægget til lejekontrakten ikke udgjorde nogen autoriseret blanket. Dertil kom, at tillægget i øvrigt fremstod som en standardiseret tekst, som efter boligrettens kendskab blev anvendt af udlejer i en række andre lejeforhold.

På baggrund af særligt vidneforklaringen fra lejer lagde boligretten til grund, at vilkåret om uopsigelighed ikke havde været gjort til genstand for nogen særskilt drøftelse eller forhandling, ligesom det ikke kunne lægges til grund, at udlejer havde gjort lejer opmærksom herpå forud for eller i forbindelse med hendes underskrift af lejekontrakten.

På baggrund af ovenstående fandt boligretten, at det aftalte vilkår om uopsigelighed ikke opfyldte kravene i den dagældende lejelovs § 5, stk. 1-3 (nu lejelovens § 14), hvorfor vilkåret ikke var gyldigt vedtaget.

Lejer kunne derfor opsige lejeforholdet med tre måneders varsel, og flytteopgørelsen skulle derfor ændres i overensstemmelse hermed.

LANDSRETTENS DOM

Udlejer ankede sagen til landsretten.

Landsretten bemærkede, at tillægget til lejekontrakten ikke havde været forhandlet mellem parterne, og at tillægget indeholdt enkelte bestemmelser, som var uden relevans for lejemålet.

Landsretten tiltrådte med disse supplerende bemærkninger boligrettens begrundelse og resultat, hvorefter lejer kunne opsige lejeforholdet med tre måneders varsel.

Dommen er optrykt i TBB 2025.39 Ø.

Udlejer havde ikke dokumenteret, at påkrav var kommet frem

E-mails fra DAO om levering var ikke tilstrækkelig dokumentation for, at udlejers påkrav om betalingsrestance var kommet frem til lejer.

Udlejer sendte et påkrav til lejer den 13. juni 2024 grundet lejerens betalingsmisligholdelse, jf. almenlejeloven § 90, stk. 1, nr. 1.

Den 5. juli 2024 sendte udlejer en ophævelse, da restancen ikke var berigtiget.

Påkravet og ophævelsesskrivelen blev sendt med leveringsselskabet DAO. Kundeservice i DAO havde sendt en e-mail til udlejer med oplysning om, at der var sket omdeling på lejers adresse på datoerne den 8. juni, den 16. juni, den 7. juli og den 13. juli.

DAO’s kundechef havde endvidere sendt en e-mail til udlejer, hvori det blev konkluderet, at udlejers påkrav af 13. juni 2024 blev afleveret den 16. juni 2024, og at udlejers ophævelse af 5. juli 2024 blev afleveret den 7. juli 2024.

Udlejer anmodede fogedretten om at udsætte lejer af lejemålet.

Lejer forklarede, at han ikke havde modtaget hverken udlejers påkravs- eller ophævelsesbrev, før han hørte om sagen fra fogedretten.

FOGEDRETTENS KENDELSE

Fogedretten fandt ikke, at udlejer havde løftet bevisbyrden for, at påkravet var kommet frem til lejer.

De fremlagte e-mails fra DAO var ikke tilstrækkelig dokumentation. Fogedretten henviste i denne forbindelse til afgørelsen optrykt i FM 2023.71 Ø.

Udsættelsesforretningen blev derfor nægtet fremme.

LANDSRETTENS KENDELSE

Udlejer kærede kendelsen til landsretten.

For landsretten henviste udlejer til, at udlejer havde en aftale med DAO om, at udlejers breve skulle distribueres inden for fire dage. På denne baggrund gjorde udlejer gældende, at DAO ville have anført, at brevene ikke var leveret, hvis dette var tilfældet.

Landsretten tiltrådte, at det ikke alene ved en mail med oplysning om levering var godtgjort, at påkravet var kommet frem til lejer inden ophævelsen af lejemålet.

Fogedrettens afgørelse blev derfor stadfæstet.

Kendelsen er optrykt i U 2025.995 Ø.

ERHVERVSLEJERET

Lovgivning mm.

Retspraksis

Udlejer pålagt at fremlægge lejekontrakter mv. for sine øvrige lejemål

Under en markedslejesag kunne lejer via editionspålæg kræve, at udlejer fremlagde oplysninger om sine øvrige lejemål i samme butikscenter, da disse kunne have betydning for markedslejens fastsættelse.

Udlejer af et erhvervslejemål i et butikscenter varslede markedslejeforhøjelse af et lejemål i centret.

Under sagen anmodede lejer udlejer om at fremlægge lejekontrakter mv. for en række af de øvrige erhvervslejemål, som udlejeren udlejede i centret.

Da udlejer ikke gjorde dette, anmodede lejer om, at udlejer blev pålagt editionspålæg for så vidt angik de pågældende dokumenter.

Lejers editionspåstand vedrørte, udover lejekontrakterne, samtlige gældende lejevilkår, herunder lejens størrelse, og eventuelle sideaftaler såsom markedsførings- eller indretningstilskud pr. varslingstidspunktet.

BOLIGRETTENS KENDELSE

Boligretten fandt, at lejers begæring om, at udlejer skulle fremlægge lejekontrakterne mv. fra en række andre lejemål i centret, ikke skulle tages til følge.

Boligretten lagde vægt på, at der ikke var oplysninger om, i hvilket omfang lejer selv havde forsøgt at skaffe de pågældende oplysninger, og at anmodningen indeholdt en ubestemt angivelse af, hvilke dokumenter, ud overlejekontrakterne, der ønskedes fremlagt.

Editionsbegæringen blev derfor ikke taget til følge.

LANDSRETTENS KENDELSE

Lejer kærede boligrettens kendelse til landsretten.

Landsretten bemærkede, at de pågældende lejekontrakter angik en række nærmere angivne og udvalgte erhvervslejemål, som udlejer udlejede, og som var beliggende i det pågældende butikscenter.

Landsretten fastslog i den forbindelse, at dokumenter, som ønskedes fremlagt, kunne have betydning for markedslejens fastsættelse. Herefter bemærkede landsretten, at der var udmeldt syn og skøn under sagen, og at udlejer havde tilkendegivet, at udlejer agtede at fremlægge og lade skønsmanden besigtige relevante sammenligningslejemål.

På den baggrund tog landsretten lejers anmodning om edition til følge, dog med den begrænsning, at editionspligten alene omfattede lejekontrakter og lejeopkrævninger, der var gældende på varslingstidspunktet.

Landsretten bemærkede videre, at editionspligten ikke gjaldt i det omfang, udlejer godtgjorde, og at der herved blev røbet forhold, som af hensyn til andre end sagens parter

skulle holdes hemmelige i medfør af retsplejelovens § 298, stk. 1, jf. §§ 169-172.

Som følge heraf omfattede editionspålægget blandt andet ikke lejekontrakter mv., der indeholdt bestemmelser om fortrolighed.

Kendelsen er optrykt i TBB 2025.24 V.

BECH-BRUUNS BEMÆRKNINGER

Kendelsen er interessant på flere punkter.

For det første er det med kendelsen slået fast, at det ikke er op til en part – her udlejer – at vurdere, hvilke oplysninger der er relevante for sagens afgørelse. Denne vurdering henhører under domstolene.

For det andet illustrerer kendelsen, at en part ikke blot kan ”skyde med spredehagl” og kræve, at den anden partfremlægger en række ikke nærmere angivne dokumenter, og at den editionsbegærende part skal kunne redegørenærmere for relevansen heraf.

For det tredje illustrerer kendelsen, at en part – her lejer –ikke blot via et editionspålæg kan ”skubbe” sin bevisførelse over på den anden part uden selv først at have prøvet at indhente de oplysninger, som editionsbegæringen omfatter.

Endelig illustrerer kendelsen, at et editionspålæg skal respektere de aftaler og andre forhold til tredjemand – her fortrolighedsklausuler - der gør, at et givent dokument ikke kan kræves fremlagt.

Såfremt en lejekontrakt indeholder en fortrolighedsklausul, kan en part næppe undslå sig edition, hvis den anden kontraktpart, som fortroligheden vedrører, har frafaldet fortrolighedsklausulen. Modparten i retssagen kan eksempelvis have indhentet samtykke fra den anden kontraktpart om, at fortrolighedsklausulen fraviges, og lejekontrakten må fremlægges i sagen.

Det forhold, at landsretten begrænser editionspålægget til de på varslingstidspunktet gældende lejekontrakter, er overraskende, henset til at også sammenligningslejemål før og efter varslingstidspunktet kan være relevante vedfastsættelsen af markedslejen.

Partner Jesper Bøge Pedersen / Bech-Bruun

Senioradvokat Simon Jung Jensen / Bech-Bruun

Advokat Louise Jakobsen Moestrup / Bech-Bruun

SKRIBENT

Advokat (H) Erik Aagaard Poulsen Aarhus

EN TANKEVÆKKENDE DOM!

Afsagt af Vestre Landsret den 6/3 2025

”Det bemærkes i den forbindelse i forhold til udlejers påstand om et vedligeholdelsesfradrag på 50%, at dette ville kunne føre til at betingelserne for at anvende BRL § 5, stk. 2 ikke var opfyldt og at nævnet ved at følge GI’s vurdering ligeledes skulle tilsidesætte et skøn, som nævnet selv har lagt til grund for tidligere afgørelser.”

FEJL NR. 1 I HUSLEJENÆVNETS AFGØRELSE:

Huslejenævnet begrunder sin afgørelse om, at vedligeholdelsesudgifterne skal være på 25% og forbedringsudgifterne på 75% af de afholdte udgifter med, at der ikke er grundlag for at fravige huslejenævnets egen praksis i sager om gennemgribende modernisering efter BRL § 5, stk. 2.

For det første er det ikke en indbragt sag efter BRL § 5, stk. 2, idet GI ikke er uenig i at der var afholdt faktiske håndværkerudgifter for kr. 437.500,00, eller indvendinger imod at den gennemførte modernisering i øvrigt opfyldte betingelserne i BRL § 5, stk. 2.

For det andet begrunder huslejenævnet også sin afgørelse med at fastholdelse af fordelingen på 25/75% i sager efter BRL § 5, stk. 2 var udlejeren bekendt med. Det er heller ikke korrekt, idet udlejeren på intet tidspunkt har haft en tvist for huslejenævnet med nogen lejere om at betingelserne i BRL § 5, stk. 2, ikke var opfyldte, eller en gennemgribende modernisering.

For det tredje går det helt galt for huslejenævnet med den sidste bemærkning om den ændring af huslejenævnets prak-

sis ved fastsættelse af vedligeholdelsesudgifterne på 50% ikke kunne føre til en risiko for udlejeren for at betingelserne for anvendelse af BRL § 5, stk. 2, ikke var til stede. Den er helt gal, idet almindelig hovedregning fører til, at når der ikke er strid om at der er anvendt kr. 437.500,00, vil 50% heraf være kr. 218.750,00, fordelt på et areal på 66 m2 føre til et beløb på kr. 3.314,00 pr. m2, hvilket er uden problemer, idet minimumsbeløbet i 2018 efter BRL § 5, stk. 2, som nævnt var på kr. 2.228,00 pr. m2. Helt galt går det, da der også er enighed om at der til håndværkerudgifterne kan lægges 18% i følgeudgifter, og efter GI’s opfattelse betyder en samlet udgift på kr. 516.250,00, hvorefter 50% heraf udgør kr. 258.125,00, hvilket fører til at 50% heraf er påstanden for fordeling imellem vedligeholdelse og forbedring og medfører et forbedringsbeløb på kr. 3.911,00 pr. m2, hvilket langt overstiger beløbsgrænsen i 2017 på kr. 2.228,00 pr. m2.

Så det må konkluderes, at huslejenævnets øvrige skøn og begrundelse ikke er korrekt begrundet.

BOLIGRETTENS KENDELSE OM BEGÆRINGEN

OM SYN OG SKØN:

Huslejenævnets afgørelse blev indbragt for boligretten ved stævning af 13/10 2020. Det fremgik heraf, at GI var enige i, at det kunne lægges til grund, at moderniseringsudgifterne udgjorde kr. 437.500,00 ekskl. følgeudgifter.

I stævningen havde udlejeren specificeret fordelingen af håndværkerudgifterne således:

I stævningen blev der begæret syn og skøn og fremlagt udkast til syns- og skønstema.

Der blev indgået en procesaftale mellem parterne om at udtage en af lejlighederne, som blev moderniseret i 2018, om at fordelingen af udgifterne mellem vedligeholdelse og forbedring på denne ene lejlighed skulle være gældende for

samtlige 11 lejligheder af praktiske grunde.

I udlejers replik af 16/12 2020 beskrev udlejeren hvilke arbejder der helt eller delvist var lejeretlige forbedringer og med hvilket beløbsstørrelse og andel i procent og opgørelse af hvad forbedringsudgifterne ved modernisering af køkken og udvidelse af badeværelset udgjorde:

Artikel 2 af 3

GENERATIONSSKIFTE

AF AKTIV

UDLEJNINGSVIRKSOMHED

L123 – en længe ventet afklaring

SKRIBENTER

INDLEDNING

Denne artikel er en af tre artikler om emnet aktiv udlejningsvirksomhed. Formålet med denne artikel er at behandle en af de betingelser, der forventes at skulle opfyldes for at overdrage aktiv udlejningsvirksomhed med skattemæssig succession – nemlig kravet om, hvor stor en andel overdrager direkte eller indirekte skal eje af ejendommen. Betingelsen fremgår af lovforslag L123 af 22. januar 2025.

AKTIEAVANCEBESKATNINGSLOVEN § 34, STK. 7

Bestemmelsen vedrørende overdragelse af aktiv udlejningsvirksomhed med succession foreslås indført i ABL §34, stk. 7. Kravet om overdragers ejerandel af den faste ejendom fremgår af første del af bestemmelsen:

” Ved aktiv udlejningsvirksomhed med fast ejendom, jf. stk. 1, nr. 3, 2. pkt., forstås udlejning eller bortforpagtning af fast ejendom, hvor overdragerens direkte og indirekte ejerandel af den faste ejendom er mere end 50 pct. […] Ved opgørelsen af ejerandelen efter 1. pkt. medregnes ejerandele, der direkte eller indirekte besiddes af den i stk. 1, nr. 1, og boafgiftslovens § 22, stk. 1, nævnte personkreds.”

Hvis alle betingelserne i ABL §34, stk. 7 er opfyldt, vil det modsat tidligere være muligt at overdrage kapitalandele i selskaber, der driver ”aktiv” udlejningsvirksomhed, med succession.

Betingelserne i ABL §34, stk. 7 finder også anvendelse, hvis der er tale om en ejendom ejet i personlig regi. KSL § 33C,

stk. 1, 6. pkt. indeholder en henvisning til ABL § 34, stk. 7, og derfor vil en overdragelse af en personligt ejet udlejningsejendom med succession også være betinget af, at overdrager ejer mere end 50% af ejendommen. Det vil dog næppe give problemer at vurdere, om betingelsen om ejerandel er opfyldt i det tilfælde, hvor ejendommen ejes direkte af overdrageren. Anderledes forholder det sig, hvor udlejningsejendommen ejes gennem selskaber eller transparente enheder.

BEREGNING AF EJERANDELEN

Det følger af bestemmelsens ordlyd, at udlejningsaktivitet i et selskab kan anses for ”aktiv”, hvis overdragerens direkte eller indirekte ejerandel af den faste ejendom er mere end 50%. Dermed medregnes også overdragers indirekte ejerandel.

Derudover fremgår det af bestemmelsen, at ejerandele, der direkte eller indirekte (dvs. gennem et eller flere selskaber) er ejet af familiemedlemmer, kan medregnes til overdragerens ejerandel. Familiemedlemmerne er de personer, der kan overdrages til med succession efter ABL § 34, stk. 1, nr. 1, eller som kan modtage gaver efter reglerne om gaveafgift, jf. BAL § 22, stk. 1. Man vil således sikre, at familieejede ejendomsselskaber kan overdrages med succession, selvom den bestemmende ejerandel i ejendomsselskabet er fordelt mellem familiemedlemmer, f.eks. børn, søskende, forælde og samlevere. Bemærkelsesværdigt medregnes en ægtefælles direkte eller indirekte ejerandel ikke. Det må antages at være en fejl ved lovforslaget.

Af Advokat Rebekka Kjær Jacobsen, Advokat Cecilie Thoft Rahr og Advokat Bent Ramskov, DAHL Advokatpartnerselskab

Det fremgår ikke direkte af lovforslaget, om overdragers eller familiemedlemmers ejerandele – både direkte og indirekte – af en udlejningsejendom via transparente enheder, såsom interessentskaber, kommanditselskaber mv., skal medregnes. Det må dog antages, sådan at ejerandelen af den transparente enhed er afgørende for, om der kan ske overdragelse med succession.

SAMSPIL MED PENGETANKSREGLEN

Det er en betingelse for at overdrage kapitalandele med skattemæssig succession, at det selskab, der overdrages kapitalandele i, ikke anses for en pengetank, jf. ABL § § 34, stk. 1, nr. 3. Ved vurderingen af, om et holdingselskab anses for en pengetank, gælder en transparensregel, hvorefter der ved opgørelse efter pengetankreglen ses bort fra indtægter fra og værdien af kapitalandele i datterselskaber, hvori holdingselskabet direkte eller indirekte ejer mindst 25% af selskabskapitalen. I stedet medregnes den andel af datterselskabets indtægter og aktiver, som svarer til holdingselskabets ejerandel.

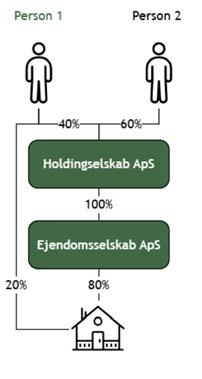

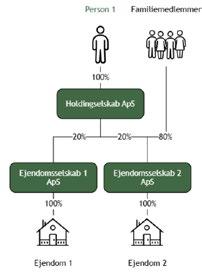

Betingelsen om ejerandel er opfyldt. Person 1 anses for at eje indirekte 64% af ejendommen (100% af 80% af 80%).

Ved beregning af, om holdingselskabet er en pengetank, medregnes 80% af Ejendomsselskab ApS’ indtægter og aktiver. Indtægter og aktiver i Ejendomsselskab ApS vil indgå som ”aktive” i opgørelsen.

Lovforslaget lægger op til, at der ved opgørelse af pengetanksreglen for et holdingselskab, vil kunne medregnes en andel af indtægterne og aktiverne i et datterselskab med aktiv udlejningsvirksomhed, selvom holdingselskabet ejer under 25% af selskabskapitalen i datterselskabet. Dermed vil transparensreglen gælde i alle tilfælde, hvor et direkte eller indirekte ejet datterselskab udøver aktiv udlejningsvirksomhed - også selv om holdingselskabets ejerandel er under 25%. Denne undtagelse til kravet om 25%-ejerskab i transparensreglen, gælder kun ved aktiv udlejningsvirksomhed.

EKSEMPLER PÅ EJERSTRUKTURER

I det følgende vil blive gennemgået en række ejerstrukturer for at vise reglens anvendelse. I alle figurer forudsættes det, at de øvrige betingelser i ABL §34, stk. 7 er opfyldt.

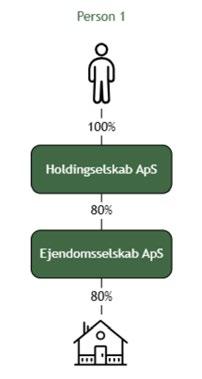

Betingelsen om ejerandel er ikke opfyldt. Person 1 ejer ikke mere end 50% af ejendommen.

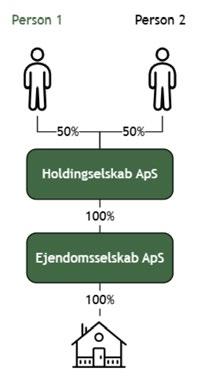

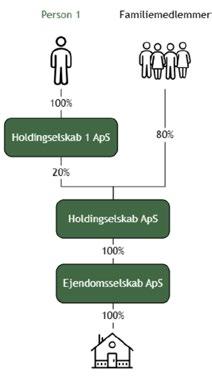

Hvis person 1 og person 2 er familiemedlemmer, f.eks. far og søn, er betingelsen opfyldt, da Person 1 i så fald vil anses for indirekte at eje 100% af ejendommen.

Ved beregning af, om holdingselskabet er en pengetank, medregnes 100% af Ejendomsselskab ApS’ indtægter og aktiver. Indtægter og aktiver i Ejendomsselskab ApS vil dog indgå som ”passive” i opgørelsen, medmindre Person 1 og 2 er familiemedlemmer – i så fald vil indtægter og aktiver anses for ”aktive”.

Betingelsen om ejerandel er opfyldt. Person 1 anses for at eje indirekte 32% af ejendommen via selskabsstrukturen og direkte 20% af ejendommen, dvs. i alt 52% af ejendommen (40% af 100% af 80% + 20%). Person 2 anses alene for at eje indirekte 48% af ejendommen.

Ved beregning af, om holdingselskabet er en pengetank, medregnes 100% af Ejendomsselskab ApS’ indtægter og aktiver. Indtægter og aktiver i Ejendomsselskab ApS vil indgå som ”aktive” i opgørelsen for Person 1, men som ”passive” i opgørelsen for Person 2.

Betingelsen om ejerandel er opfyldt. Person 1 anses for at eje 100% af ejendommen, da de øvrige kapitalejere i holdingselskabet er familiemedlemmer til person 1.

Ved beregning af, om Holdingselskab 1 ApS er pengetank, medregnes 20% af Ejendomsselskab ApS’ indtægter og aktiver. Indtægter og aktiver i Ejendomsselskab ApS vil indgå som ”aktive” i opgørelsen.

Fig. 1

Fig. 3

Fig. 4

Fig. 2

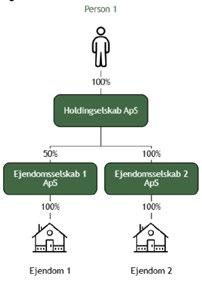

Betingelsen om ejerandel er ikke opfyldt fsva. Ejendom 1.

Holdingselskabet ejer over 25% af selskabskapitalen i Ejendomsselskab 1 ApS, hvorfor 50% af aktiverne og indtægterne i selskabet medregnes direkte ved vurdering af, om holdingselskabet er en pengetank. Aktiver og indtægter vedrørende udlejningen af Ejendom 1 anses dog for ”passive”.

Betingelsen om ejerandel er opfyldt fsva. Ejendom 2.

100% af aktiverne og indtægterne i Ejendomsselskab 2 ApS medregnes direkte, og anses for ”aktive” ved vurdering af, om holdingselskabet er en pengetank.

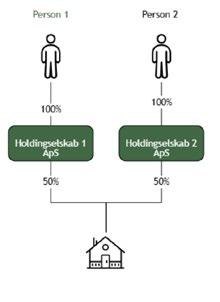

Betingelsen om ejerandel er ikke opfyldt. Person 1 ejer ikke mere end 50% af ejendommen, og Person 2’s ejerandel medregnes ikke, da de to personer er uafhængige. Betingelsen om ejerandel er af samme grund heller ikke opfyldt for Person 2.

Ejendommen vil for både Person 1 og Person 2 blive medregnet som ”passiv” ved beregningen af, om Holdingselskab 1 ApS og Holdingselskab 2 ApS udgør en pengetank.

OPSAMLING

Formålet med at indsætte et krav til overdragers ejerandel er at sikre, at overdragelse med succession kun vil være muligt, når ejerandelen i sig selv typisk vil give overdrageren bestemmende indflydelse på driften af ejendomsvirksomheden.

Hvor den pågældende udlejningsejendom ejes direkte af overdrageren, og der derfor sker overdragelse med succession i personligt regi efter KSL § 33C, tjener ordlyden sit formål. Her vil et direkte ejerskab til ejendommen på over 50 % sædvanligvis medføre, at ejeren har den bestemmende indflydelse.

ABL § 34, stk. 7 vedrører dog overdragelse af kapitalandele med skattemæssig succession. Man kan derfor sætte spørgsmålstegn ved, om bestemmelsens formulering rent faktisk sikrer, at overdrageren har den bestemmende indflydelse på driften.

Det fremgår af ordlyden, at der alene skal henses til overdragerens ejerandel – det vil sige overdragerens andel af selskabskapitalen. Man kan dog sagtens besidde majoriteten af selskabskapitalen, selvom man ikke har den bestemmende

Betingelsen om ejerandel er ikke opfyldt fsva. Ejendom 1. Værdien af kapitalandelene i Ejendomsselskab 1 ApS indgår som ”passiv” ved vurdering af, om holdingselskabet er en pengetank. Aktiver og indtægter i Ejendomsselskab 1 ApS medregnes ikke direkte, da holdingselskabet ejer under 25% af selskabskapitalen.

Betingelsen om ejerandel er opfyldt fsva. Ejendom 2, da de øvrige kapitalejere i Ejendomsselskab 2 ApS er familiemedlemmer til person 1. 20% af aktiver og indtægter i Ejendomsselskab 2 ApS medregnes direkte, og anses for ”aktive” ved vurdering af, om holdingselskabet er en pengetank – uanset, at holdingselskabets ejerandel er under 25%.

Betingelsen om ejerandel er ikke opfyldt. Person 1, Person 2 og Person 3 anses hver for at eje 33 % af ejendommen, og de øvrige personers ejerandel medregnes ikke, da de tre personer er uafhængige. Ingen af de tre personer ejer således mere end 50% af ejendommen.

Ejendommen vil for både Person 1, Person 2 og Person 3 blive medregnet som ”passiv” ved beregningen af, om Holdingselskab 1 ApS, Holdingselskab 2 ApS og Holdingselskab 3 udgør en pengetank.

indflydelse – f.eks. fordi selskabskapitalen er opdelt i A- og Bandele, eller fordi der i vedtægterne er indsat særlige regler for vetoret eller enighed om væsentlige beslutninger.

I stedet for at anvende et krav om ”ejerandel”, kunne man have valgt at stille et krav om ”bestemmende indflydelse”, som vi allerede kender det fra andre steder i skatteretten. Skatteministeren har dog afvist, at det er sigtet, at også udlejningsvirksomheder, hvor ejeren og dennes familie besidder en mindre ejerandel, men derimod er tillagt stemmemajoriteten, kan overdrages med succession. Samtidig sikres det med kravet om aktiv deltagelse, at familien skal indgå de aftaler, der har væsentlig betydning for den økonomiske drift af udlejningsvirksomheden, og dermed i praksis besidder den bestemmende indflydelse på driften. Man har altså valgt at opfinde sin egen standard for at sikre, at det er de familieejede virksomheder, der kan overdrages med succession.

Eftersom der findes et uendeligt antal muligheder for forskellige selskabskonstruktioner – nogle mere komplicerede end andre - må det forventes, at der vil komme en del sager, hvor spørgsmålet om overdragers ejerandel vil blive prøvet.

Fig. 5

Fig. 7

Fig. 8

Fig. 6

Artikel 3 af 3

GENERATIONSSKIFTE

AF AKTIV

UDLEJNINGSVIRKSOMHED

L123 – en længe ventet afklaring

SKRIBENTER

INDLEDNING

Denne artikel er en af tre artikler om emnet aktiv udlejningsvirksomhed. Formålet med denne artikel er at behandle en af de betingelser, der skal opfyldes for at overdrage aktiv udlejningsvirksomhed med skattemæssig succession – nemlig kravet om ejerens aktive deltagelse i virksomheden.

AKTIEAVANCEBESKATNINGSLOVEN § 34, STK. 7

Bestemmelsen vedrørende overdragelse af aktiv udlejningsvirksomhed med skattemæssig succession foreslås indført i ABL §34, stk. 7. Kravet om overdragers aktive deltagelse i virksomheden fremgår af 1. pkt., anden del:

” Ved aktiv udlejningsvirksomhed med fast ejendom, jf. stk. 1, nr. 3, 2. pkt., forstås udlejning eller bortforpagtning af fast ejendom, hvor […] opgaven med indgåelsen af aftaler af væsentlig økonomisk betydning for driften af udlejningsvirksomheden vedrørende den faste ejendom ikke i overvejende grad varetages af en uafhængig fysisk eller juridisk person, der sædvanligvis indgår aftalerne eller sædvanligvis spiller den afgørende rolle ved indgåelsen af aftalerne.”

FORMÅLET MED KRAVET OM AKTIV

DELTAGELSE

I dag udgør fast ejendom passiv kapitalanbringelse, dog med få undtagelser ved f.eks. domicil- og produktionsejendomme samt skov- og landbrug.

Lovgiver ønsker, at aktiv udlejningsvirksomhed med fast ejendom ligestilles med anden erhvervsvirksomhed i relation til muligheden for at overdrage med skattemæssig succession. Behovet for at kunne generationsskifte familieejede ejendomme eller selskaber med aktiv udlejning af fast ejendom er det samme som for familieejede virksomheder og selskaber med anden erhvervsmæssig aktivitet, hvorfor stk. 7 er en kærkommen tilføjelse til regelsættet.

For at sikre, at stk. 7 kun kommer til at gælde de udlejningsvirksomheder, der reelt er drevet af en ejerleder, som aktivt deltager i driften, og ikke de passive udlejningsvirksomheder, der reelt fungerer som passiv kapitalanbringelse og dermed netop udgør en pengetank på lige fod med øvrige værdipapirer, har lovgiver defineret, hvordan ejerens aktive deltagelse skal vurderes.

AKTIV DELTAGELSE

Definitionen i stk. 7 er en negativ definition, idet bestemmelsen angiver, hvad der ikke må varetages af en uafhængig tredjemand. Modsætningsvis betyder det, at hvis man selv løser disse opgaver, er de ikke varetaget af en uafhængig.

Bestemmelsen definerer helt konkret, at aktiv deltagelse består i opgaven med indgåelse af aftaler af væsentlig økonomisk betydning for driften af udlejningsvirksomheden. Ordlyden afgrænser typen af opgaver, der kan tælle med i vurderingen, og der opstilles et væsentliglighedskriterie til disse opgaver.

Af Advokat Rebekka Kjær Jacobsen, Advokat Cecilie Thoft Rahr og Advokat Bent Ramskov, DAHL Advokatpartnerselskab

Firmaaftale med Designa for medlemmer hos Danske Udlejere

Som medlem hos Danske Udlejere får du attraktive rabatter hos alle vores butikker i Danmark. Designa er dansk design, høj kvalitet og solidt håndværk - vi er med dig hele vejen.

Læs mere om aftalen på designa.dk/danske-udlejere, hvor du også finder din Designa butik.

Læs mere her designa.dk/certificeringer

Som medlem af en lokal udlejerforening tilknyttet Danske

Udlejere, har den enkelte udlejer altid mulighed for at få en hurtig afklaring på et givent udlejerspørgsmål.

Udlejeren kan vælge at kontakte én af de nedenstående personer – eller kontakte Danske Udlejere´s kontor i Aarhus.

Udlejeren vælger altså selv, hvem denne ønsker et råd fra.

Danske Udlejere skal understrege, at nedennævnte alle arbejder frivilligt og uden honorar, hvorfor råd og vejledning skal anses som værende uden ansvar for disse. Det samme gør sig gældende for svar fra foreningens kontor.

Såfremt udlejeren ønsker svar på spørgsmål, som ønskes afgivet under et rådgiveransvar, bør udlejeren kontakte sin egen betalte rådgiver (advokat, revisor eller lign.), idet et konkret svar ofte kræver en nøjere gennemgang af sagens bilag og sjældent kan afgøres alene på grundlag af en mundtlig redegørelse.

PRAKTISKE UDLEJERSPØRGSMÅL:

Eigil Pedersen, Herning

Morten Bünemann Dalsgaard, Horsens

Grønn Hansen

LEJERET:

Leon Vetter, Grenå

Moldt, Aarhus

Justesen, Fyn

Christian Viuff, Fredericia

Louise B. Rosenkilde, Thy og Skive

EJENDOMSREGNSKAB: Anne Evald, Aarhus

SALG, VURDERING OG ADMINISTRATION: Flemming Mørk Pedersen, Aarhus tlf.: