BOLETÍN SEMANAL DEL PRECIO DE LOS ACEITES

Opinión

Opinión

LDel 30 de julio al 3 de septiembre de 2025 Año 2025• N.º 3048 /oleorevista Oleo Revista

Precios - 4 de septiembre de 2025

LA LEY DE LA CADENA ALIMENTARIA AMPARA EXPRESAMENTE LA ELABORACIÓN Y DIFUSIÓN DE ESTUDIOS DE COSTES Y RECONOCE EL PAPEL DE LAS ORGANIZACIONES

a reciente denuncia de ASEMESA contra La Unión de Extremadura ante la CNMC pone de manifiesto, una vez más, el profundo desencuentro entre productores e industria en el sector de la aceituna de mesa. Y conviene decirlo claro: hacer un estudio de costes de producción y hacerlo público no solo es legal, sino necesario para dar transparencia a una cadena de valor históricamente desequilibrada. Durante cuatro años consecutivos, La Unión ha puesto sobre la mesa un dato incómodo para muchos: producir un kilo de aceituna en Extremadura cuesta 1,10 euros. A partir de ahí, el agricultor tiene derecho a añadir un margen de beneficio, porque en ninguna otra actividad económica se vende a pérdidas. El cálculo es simple, pero incómodo: con un 20% de rentabilidad, el precio de referencia debería ser de 1,32 €/kg. Que la industria considere esta práctica como “imposición de precios” es, cuanto menos, una lectura interesada. La Ley de la Cadena Alimentaria ampara expresamente la elaboración y difusión de estudios de costes y reconoce el papel de las organizaciones agrarias en la defensa de intereses colectivos. Ignorar esto es cerrar los ojos ante la realidad legal y, sobre todo, ante la realidad del campo. Lo que realmente molesta a ciertos sectores no es el informe en sí, sino que visibiliza lo que los agricultores llevan años denunciando: que producen a precios que no cubren costes, mientras otros eslabones de la cadena sí garantizan sus márgenes. El problema no es la transparencia, sino que la transparencia incomoda. La reacción de ASEMESA parece más un intento de silenciar que un ejercicio de defensa de la competencia. Y aquí está la clave: sin precios dignos, no habrá aceituna de mesa en el futuro. Los agricultores no pueden sostener un modelo en el que trabajan a pérdidas para que otros capitalicen el negocio. La denuncia no frenará las reivindicaciones de La Unión de Extremadura, como ellos mismos han dejado claro.

La vuelta al mercado del aceite de oliva muestra como se ha ido consolidando a lo largo del mes de agosto, la firmeza en los precios y su tendencia al alza. A pocas semanas del final de campaña, volvemos a tener las cotizaciones similares a las del mes de abril o mayo, donde la demanda se ha ido recuperando y manteniendo una fluidez en las operaciones. Los datos de salidas más altos de lo esperado en julio, acotan el stock disponible con un cierto temor a un enlace ajustado. El productor que se resistía a vender parece sentirse más seguro ya que su aceite saldrá con buen precio a lo largo de estos meses. El envasador sigue operando a los mismos niveles que meses anteriores, sin gran volumen en sus compras. En cuanto a la siguiente campaña, los mensajes de preocupación en la zona andaluza frente a zonas como la valenciana que después de un año sin cosecha muestra buenos datos productivos. Las operaciones a futuro se mantiene a nivel Portugal y a nivel nacional en este mes.

Oliva virgen para envasar 3700/4000

Orujo crudo 1300 Girasol crudo 1260

www.oleorevista.com

@OleoRevista oleo-revista.com

Directora Editorial

Myriam Martínez San Emeterio myriam.martinez@oleorevista.com

Redacción redaccion_oleo@oleorevista.com

Directora del Área de Distribución

Mercedes Álvarez mercedes.alvarez@oleorevista.com

Tef. 677 505 818

Imprime: Gama Color Depósito legal: M. 4971 – 1961

ISSN: 0472-8807

ISSN (internet): 1989-0311 89-0311

Versys Ediciones Técnicas S.L. Invierno 17 28850 Torrejón de Ardoz 912 972 000 administracion@versysediciones.com

CEO

José Manuel Marcos Franco de Sarabia Directora Operaciones Esther Crespo Director de Expansión y Desarrollo José Manuel Marcos de Juanes

Copyrigth Versys Ediciones Técnicas S.L. La suscripción a esta publicación autoriza el uso exclusivo y personal de la misma por parte del suscriptor. Cualquier otra reproducción, distribución, comunicación pública o transformación de esta publicación sólo puede ser realizada con la autorización de sus titulares. En particular, la Editorial, a los efectos previstos en el art. 32.1 párrafo 2 del vigente TRLPI, se opone expresamente a que cualquier fragmento de esta obra sea utilizado para la realización de resúmenes de prensa, salvo que cuente con la autorización específica. Diríjase a CEDRO (Centro Español de Derechos Reprográficos) si necesita fotocopiar, escanear, distribuir o poner a disposición de otros usuarios algún fragmento de esta obra, o si quiere utilizarla para elaborar resúmenes de prensa (www. conlicencia.com; 917021970/932720447)

Las opiniones y conceptos vertidos en los artículos firmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

LEL DEBATE

PARLAMENTARIO

REFLEJA LA TENSIÓN

ENTRE DOS MODELOS

PRODUCTIVOS:

LA AGRICULTURA

ECOLÓGICA, EN LA QUE ANDALUCÍA ES LÍDER EUROPEO, Y LA PRODUCCIÓN INTEGRADA

a Unión de Pequeños Agricultores y Ganaderos de Andalucía (UPA) ha reclamado que el proyecto de Ley de Impulso y Promoción de la Producción Ecológica garantice un modelo accesible, rentable y sostenible, con el foco en los pequeños y medianos agricultores. En su comparecencia en la Comisión de Agricultura del Parlamento, Roque García, vicesecretario de Desarrollo Rural de UPA, advirtió que la transformación ecológica solo tendrá éxito si protege a quienes sostienen el medio rural andaluz. La organización reclama: apoyo estructural y financiero con incentivos directos; bonificación del coste de certificación para pequeños productores y simplificación administrativa; prioridad en compras públicas para explotaciones familiares; impulso al relevo generacional con medidas específicas para jóvenes y mujeres rurales; mercados locales y canales cortos como alternativa a la gran distribución; blindaje frente al “ecoblanqueo”, evitando que el sello ecológico se use como reclamo sin garantías reales, y precios dignos con mecanismos de referencia y estabilidad. Por su parte, la Asociación Agraria de Jóvenes Agricultores (ASAJA-Andalucía) ha subrayado la necesidad de un trato equitativo a la producción integrada dentro de la futura ley. Este modelo, implantado en 524.230 hectáreas andaluzas con más de 53.000 productores, combina técnicas convencionales con criterios ambientales y es clave en cultivos como arroz, algodón y olivar. Andalucía es líder nacional en superficie bajo esta certificación. En su intervención, Félix García de Leyaristy, director general de ASAJA-Andalucía, advirtió que el texto dedica 11 artículos a la producción ecológica frente a solo 4 a la producción integrada, lo que refleja “un desequilibrio que debe corregirse en la tramitación parlamentaria”. También pidió que las medidas de fomento del consumo se dirijan a ambos modelos. El debate parlamentario refleja la tensión entre dos modelos productivos: la agricultura ecológica, en la que Andalucía es líder europeo, y la producción integrada, que ya ocupa una quinta parte de la superficie agraria útil de la región. Ambas organizaciones coinciden en que la ley debe garantizar rentabilidad, sostenibilidad y competitividad, en un contexto marcado por los desafíos climáticos y las exigencias del Pacto Verde Europeo.

Propuestas para impulsar la resiliencia climática de la cadena de valor agroalimentaria

18/09/25

Este evento presencial y online tiene como objetivo presentar propuestas concretas y viables que puedan contribuir de forma efectiva al impulso de la resiliencia climática de la cadena de valor agroalimentaria en España. Más info: www.plataformatierra.es/formacion/

Precios ahora también en su WHATSAPP Contacte 661 588 800

Virgen Extra 3600/4000 4000/4400

Virgen para envasar (-1º) 3200/3300 3600/3800

Refinable, base 1º 3000 3300/3400

Refinado 3100 3450

Virgen Extra 3700/4000 4100/4600

Virgen para envasar (-1º) 3200/3500 3600/3800

Refinable, base 1º 3000 3400/3450

Refinado 3150 3450

Vírgen Extra 3500/3700 4300/4400

Virgen para envasar (-1º) 3300/3500 3700/4000

Refinable, base 1º 3000 3300/34000

Refinado 3150 3450

Virgen Arbequino 3500/3700 4300/4400

Virgen Ecológico 4200/4500 4500/4700

Virgen Extra 3000/4700 4000/5500

Virgen para envasar (-1º) 3500 3800/4000

Refinable, base 1º 3050 3350/3400

Refinado 3100/3150 3400/3500

Virgen Extra 3700/4000 4100/4600

Virgen para envasar (-1º) 3200/3500 3600/3800

Refinable, base 1º 3000 3400/3450

Refinado 3150 3450

4300/4400

El arbequino cotiza en el mes de septiembre con un alza pronunciada marcada por la poca oferta disponible.

ACEITE DE OLIVA COMUNIDADES AUTONOMAS

Virgen Extra Empeltre 4000 4500

Refinable 2600 3100

Virgen Extra 3600/4000 4000/4400

Virgen para envasar (-1º) 3200/3300 3600/3800

Refinable, base 1º 3000 3300/3400

Virgen E. Arbequina 4000 4500

Refinable 2600 3100

Virgen Arbequino 4000 4500

Virgen para envasar (-1º) 3600 4200

Refinable (+1º) alta acidez 2600 3100

Refinado 3100 3500

Virgen Extra 3726 3741

Virgen para envasar (-1º) 3196 3438

Refinable, base 1° 2971 2979

Virgen Extra 3500/3700 4300/4400

Virgen Extra 3800/4150 4400

Virgen para envasar (-1º) 3200/3400 3800/3850

Refinable 3000 3450/3500

Refinado s/c s/c

Virgen Extra 3800/4150 4400

Virgen para envasar (-1º) 3200/3400 3800/3850

Refinable 3000 3450/3500

Refinado s/c s/c

Virgen Extra 3800/4150 4400

Virgen para envasar (-1º) 3200/3400 3800/3850

4500 El arbequino tarraconense sigue la tendencia al alza del resto extras nacionales.

Virgen Extra 3700/4000 4100/4600

Virgen Extra 3800/4000 4000/4400

MAPA/COOPERATIVAS AGRO-ALIMENTARIAS

148.000

l último informe mensual del Ministerio de Agricultura, Pesca y Alimentación (MAPA) sobre la situación de mercado del aceite de oliva y la aceituna de mesa, con datos a 31 de julio, confirma un fuerte ritmo de salidas y anticipa un enlace de campaña muy ajustado en el sector oleícola. La producción acumulada de aceite de oliva en la campaña 2024/2025 asciende a 1.415.350 toneladas, obtenidas a partir de 7,8 millones de toneladas de aceituna molturada, lo que supone un rendimiento medio nacional

Edel 18,14%, casi un punto por encima de la campaña anterior. Las salidas al mercado en julio alcanzaron las 147.995 toneladas, 53.667 más que en el mismo mes del año anterior, lo que representa un incremento del 57% interanual. El acumulado de los diez primeros meses de campaña suma 1.278.366 toneladas. Las existencias totales de aceite de oliva se sitúan en 509.646 toneladas: almazaras con 316.157 toneladas; envasadoras con 189.537 toneladas y Patrimonio Comunal Olivarero que cuenta con 3.952 toneladas.

ACEITES DE ORUJO

ACEITE DE ORUJO

Refinable, con reversión del 2% para la base de 10

Refinado, winterizado, a granel

Septiembre muestra disparidad en las cotizaciones de semillas. El girasol mantiene su tensión por las condiciones meteorológicas adversas tanto en la UE como en Ucrania o Rusia. En cuanto al oléico, hay disponibilidad para su compra. El aceite de palma, ha subido en agosto, con importantes compras por parte de China e India, así como por su inclusión como aceite vegetal prioritario en la producción de biocarburantes en estos países. La soja, muestra caídas en sus precios. Los productores norteamericanos ven como les afecta las políticas de Trump, con una disminución de compras por parte de China.

El orujo refinado se mantiene estable en su precio a lo largo del mes de agosto. 1416

El aceite de de palma refinado incrementa precio en 26 euros/ tn con respecto a finales de julio.

ACEITE DE GIRASOL

Crudo, Zona Sur 1129 1260

Refinado, Zona Sur 1245 1390

Refinado, Zona Cataluña 1240 1335

Alto oleico crudo (Zona Sur) 1580 1598

Alto oleico refinado (Zona Sur) 1700 1732

ACEITE DE SOJA

Crudo Zona Cataluña 1110 1083

Refinado Zona Cataluña 1260 1233

Refinado IP (Semillas no OMG) Zona Cataluña 1320 1293

Refinado (Zona Sur) 1325 1253

Refinado IP (Semillas NO OMG) (Zona Sur) 1399 1327

ACEITE DE COCO

Refinado – alimentario (Zona Cataluña) 3017 2684

Hidrogenado alimentario (Zona Cataluña) 3191 2854

OTROS ACEITES

Aceite de Maíz refinado 1372 1493

Aceite de Palma refinado 1382 1416

Aceite de Palmiste refinado 2164 2243

Aceite de Colza refinado 1285 1260

Oleína refinada de Palma 56 1451 1485

Oleína refinada de Palma 64 1594 1632

Estearina Refinada de Palma 1446 1375

MATERIAS PRIMAS PARA PIENSOS

Harina de soja nacional (sobre Tarragona) 303

Harina de soja de importación 46,5% 304

Harina de girasol decorticada (zona norte) 249

Harina de girasol decorticada (zona sur) 249

Harina de girasol integral (zona norte) 175

Harina de girasol integral (zona sur) 175

Harina de pescado de Perú (FOB), 63/65% de proteínas 1480

Harina de pescado de Chile 68 % de proteínas (sobre Tarragona) 1800

Harina de pescado, 60% de proteínas (nacional) 1480

Colza de importación 34/36% 215

Centeno s/c

Trigo Forrajero 72 PE

Maíz de importación (origen comunitario) 219

Cebada 64 PE (Cosecha 2025) 204

*Estos precios se entienden para mercancia a granel, pagos al contado, aunque se pueden concertar aplazados, sobre fábrica extractora, sin IVA (02-09-2025)

Poca demanda

El inicio de septiembre viene marcado por el ajustes de precios en los cereales frente a las harinas de soja y girasol que recuperan posiciones. Según informa la Lonja del Ebro, la operatividad está siendo escasa con una demanda menor y donde el agricultor, de momento, está sacando poca oferta. Francia, ofrece su producto a través del puerto con precios a la baja. El maíz nacional reduce su precio, así como el trigo, cebada y colza. Se mantiene el ritmo de trabajo en el campo, a la espera de mejora en los precios y de aumento de la demanda.

La harina de soja de importación 46,5% incrementa en septiembre en las lonjas nacionales.

Oleínas de Aceite de Girasol-soja 860 860

Oleínas de Aceite de Oliva-Orujo 860 860

Ácidos grasos de oliva (refinación física) s/c s/c s/c

Ácidos grasos de oliva (destilados) s/c s/c s/c

Estabilidad en los precios de las oleínas de aceite deoliva-orujo. Mantienen sus precios en un mercado lleno de inestabilidades ecopolíticas.

Ácidos grasos de orujo oliva (destilados) s/c s/c s/c

GRASAS ANIMALES Y ACEITES DE PESCADO

USO ALIMENTARIO E INDUSTRIAL

Sebo Fundido 4º de acidez origen europeo 1035

Sebo Fundido 4º de acidez origen nacional 1035

Grasa de 10º/12º (origen) 1030

Grasa de 3º/5º (para piensos) (origen) 1000

Manteca de 0,5º (blanca nieve para uso alimentario) (origen) 1120

Manteca de 1º/2º de acidez (origen) 1180

Aceite de pescado refinado 3425

Aceite de pescado refinado WINTERIZADO 4510

La grasa de 3º5º ajusta su precio en origen este inicio de septiembre. Poca disponibilidad y tensión en el mercado por la cintinua demanda de los industriales de biocarburantes.

MERCADO MEDITERRÁNEO

GRECIA

31/07/25 04/09/25

Virgen Extra 4240 4260

Refinable, base 1º 2350 2450

Refinado s/c s/c s/c

ITALIA

29/07/25 02/09/25

Virgen Extra 9500/9900 9500/9900

Refinado 3350/3450 3650/3750

TÚNEZ

31/07/25 04/09/25

Virgen Extra 3980 3980

Refinable, base 2º 2550 2550

Refinado s/c s/c s/c

TURQUÍA

31/07/25 04/09/25

Refinado 3100/3250 3300/3350

PORTUGAL

31/07/25 04/09/25

Virgen Extra 3900/4000 3600/4000

Virgen s/c s/c s/c

Refinable, base 1º s/c s/c s/c

MARRUECOS

31/07/25 04/09/25

Virgen Extra 5000/5500 3500/5000

Virgen s/c s/c s/c

Refinado s/c s/c s/c

COTIZACIONES EN EL EXTERIOR DE LOS PRINCIPALES ACEITES VEGETALES Y OTROS

Aceite de pescado islandés CIF, Rotterdam (Septiembre) 2600

Aceite de pescado danés CIF Rotterdam (Septiembre) 2600

Aceite de pescado Perú (FOB) Puerto peruano (Septiembre) 2600

Aceite de Ricino, procedente de la India sobre Rotterdam (Sept.) 1555

Aceite de Coco de Filipinas, CIF Rotterdam (Septiembre) 2593

Aceite de Palmiste, CIF Rotterdam (Septiembre) 1999

Aceite de Palma crudo de Sumatra, CIF Rotterdam (Sept.) s/c

Aceite de Colza crudo, sobre Alemania FOB (Septiembre) 1075 (en euros)

Aceite de Soja crudo, FOB Rotterdam (Septiembre) 1020 (en euros)

Aceite de Girasol crudo, puerto europeo, 6 puertos FOB (Sept.) 1450

Habas de soja, sobre Golfo /EE.UU. (FOB) (Septiembre) 410,29

Habas de soja, Brasil FOB (Septiembre) 440,17

1030,4

Las habas de soja repunta en sus cotizaciones en la Bolsa de Chicago en compras para noviembre.

Precios ahora también en su WHATSAPP

Contacte 661 588 800

3650/3750

El refinado italiano incrementa su precio en estos primeros dias de septiembre.

La vuelta a la actividad en septiembre refleja en la Borsa de MIlán una importante subida de 25 euros/tn en el aceite de girasol, y de 15 euros/tn en las harinas.

ITALIA PRECIOS DE ACEITES

VEGETALES Y GRASAS ANIMALES

Aceite de orujo refinado 2250/2350

Aceite de girasol crudo 1140/1150

Aceite de girasol refinado 1300/1310

Aceite de soja refinado 1330/1350

Aceite de cacahuete refinado 1880/1900

Sebo Zootécnico 1050/1060

Grasa Acidez 4º 1030/1040

Grasa máx acidez 7 FFA 990/1000

Harina de Pescado Chile 1730/1740

Harina de Pescado Perú 1665/1675

Harina de Pescado Danesa 2620/2645

1450

El aceite de girasol crudo europeo incrementa 180 dólares/toneladas en esta primera semana de septiembre.

LA SOJA EN LA BOLSA DE CHICAGO (4 DE SEPTIEMBRE DE 2025)

Producción de aceite de oliva en Europa

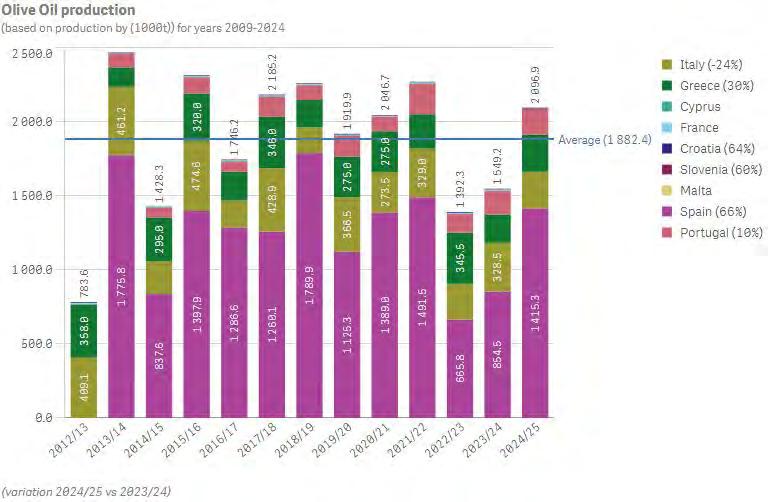

Evolución de la producción de aceite de oliva en Europa desde la campaña 2012/2013 hasta julio de la campaña actual. Los datos reflejan como se ha superado la media europea en 1882,4 toneladas, y países coo Croacia o Eslovenia están aumentando su producción en un 84% y 69%, respectivamente. Datos correspondientes al 2 de septiembre. Fuente: Agridata/Directorate-General for Agriculture and Rural Development/European Commission.

España sigue aumentando su cuota productiva con un incremento del 62,5% frente a Italia que ha perdido un 24% de su cuota de mercado. Grecia, se acerca a su media productiva y mantiene el 30% de mercado. Datos correspondientes al 2 de septiembre. Fuente: Agridata/Directorate-General for Agriculture and Rural Development/European Commission.

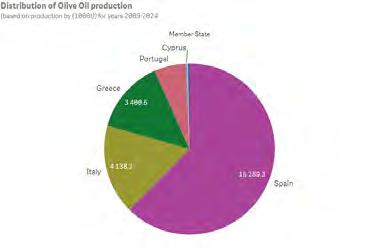

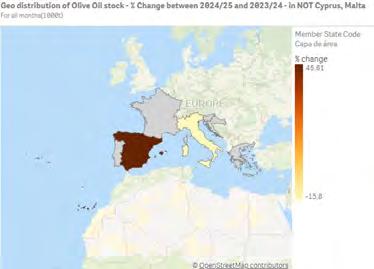

Geo-distribucción de stocks de aceite de oliva

Según los datos proporcionados por Agridata conforme a la última actualización por parte de los países productores, la presente campaña no llega a la media de 466 miles de toneladas (media anual desde 2009-2024) de stocks. España alcanza los 271,2 de miles de toneladas. Datos correspondientes al 2 de septiembre. Fuente: Agridata/Directorate-General for Agriculture and Rural Development/European Commission.