BOLETÍN SEMANAL DEL PRECIO DE LOS ACEITES

Opinión

Opinión

La Unión de Pequeños Agricultores y Ganaderos (UPA) de Málaga lanza una nueva advertencia al Ministerio de Agricultura: la situación económica del olivar tradicional es insostenible y las medidas de mercado no pueden seguir esperando. El secretario general de la organización, Francisco Moscoso, ha reclamado que se active de forma inmediata el mecanismo de adecuación de la oferta y la demanda previsto en el artículo 167 bis del Reglamento 1308/2013, pero con un enfoque centrado en revertir la caída de los precios en origen y no en regular futuras cosechas. “La prioridad no es gestionar la producción de mañana, sino garantizar que los agricultores puedan cubrir hoy sus costes de producción”, ha sentenciado Moscoso. Según la organización agraria, el olivar tradicional, pierde dinero cada mes, al vender el aceite por debajo de su umbral de rentabilidad, estimado en entorno a los 5 euros/kg, según diversos informes técnicos. UPA Málaga considera que la actual coyuntura de precios bajos no responde a un exceso de oferta real, sino a una estrategia especulativa que penaliza artificialmente al productor. “No sobra aceite, sobran especuladores. En lo que llevamos de campaña ya se ha comercializado el 80% del aceite producido, lo que indica que el ritmo de salida es alto y que no habrá grandes stocks de enlace. ¿Entonces por qué los precios no remontan?”, se pregunta Moscoso. Desde la organización agraria advierten que ya se están utilizando proyecciones infundadas de una gran cosecha futura como argumento para hundir los precios actuales. UPA Málaga insiste en que las herramientas de regulación del mercado deben aplicarse con base técnica y en defensa del agricultor, no del intermediario. Y subraya que el objetivo debe ser siempre garantizar precios justos para todos los eslabones de la cadena, empezando por el más débil: el productor.

Precios - 24 de julio de 2025

El mercado del aceite de oliva mantiene la tendencia iniciada hace unas semanas y que nos dirigen a un periodo de notable bajada de actividad. La firmeza y la contención de los precios sigue siendo la tónica en estos días, y la perspectiva es que los precios van a mantenerse en buen nivel, sin ceder. El refinable, sigue como calidad más demandada estos días, recuperando precios en algunas zonas pero consolida sus precios entre los 2,95 a 3,05 euros/ tn. En operaciones para agosto, se empiezan a cerrar a 3,10 euros/tn. En cuanto al extra, nos encontramos con problemas de disponibilidad del Arbequino donde su venta ha sido más rápida de lo habitual. Los AOVEs excelentes cada vez son menores, está semana han sido vendidos algunos de ellos, producidos en noviembre y que son cotizados a 5,00 euros/tn. En el exterior, Grecia no oferta producto ya que se encuentra a la espera de recuperar precios, y Túnez, tiene problemas con la calidad del producto, y no los vende.

Oliva virgen para envasar 3200/3300

Orujo crudo 1300 Girasol crudo 1122

www.oleorevista.com

@OleoRevista oleo-revista.com

Directora Editorial

Myriam Martínez San Emeterio myriam.martinez@oleorevista.com

Redacción redaccion_oleo@oleorevista.com

Directora del Área de Distribución

Mercedes Álvarez mercedes.alvarez@oleorevista.com

Tef. 677 505 818

Imprime: Gama Color Depósito legal: M. 4971 – 1961

ISSN: 0472-8807 ISSN (internet): 1989-0311 89-0311

Versys Ediciones Técnicas S.L. Invierno 17 28850 Torrejón de Ardoz 912 972 000 administracion@versysediciones.com

CEO

José Manuel Marcos Franco de Sarabia

Directora Operaciones

Esther Crespo

Director de Expansión y Desarrollo José Manuel Marcos de Juanes

Copyrigth Versys Ediciones Técnicas S.L. La suscripción a esta publicación autoriza el uso exclusivo y personal de la misma por parte del suscriptor. Cualquier otra reproducción, distribución, comunicación pública o transformación de esta publicación sólo puede ser realizada con la autorización de sus titulares. En particular, la Editorial, a los efectos previstos en el art. 32.1 párrafo 2 del vigente TRLPI, se opone expresamente a que cualquier fragmento de esta obra sea utilizado para la realización de resúmenes de prensa, salvo que cuente con la autorización específica. Diríjase a CEDRO (Centro Español de Derechos Reprográficos) si necesita fotocopiar, escanear, distribuir o poner a disposición de otros usuarios algún fragmento de esta obra, o si quiere utilizarla para elaborar resúmenes de prensa (www. conlicencia.com; 917021970/932720447)

Las opiniones y conceptos vertidos en los artículos firmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

Estudio de EBD-CSIC y de la UJA

UESTOS UMBRALES ECOLÓGICOS SON ESPECIALMENTE RELEVANTES EN EL CONTEXTO DE LOS SISTMAS AGRÍCOLAS, DONDE CADA MEDIDA DE CONSERVACIÓN DEBE SER COMPATIBLE CON LA SOSTENIBILIDAD ECONÓMICA

n nuevo estudio coliderado por la Estación Biológica de Doñana (EBD-CSIC) y la Universidad de Jaén demuestra que incrementar la diversidad de vegetación herbácea y leñosa en olivares puede favorecer la abundancia y variedad de aves sin repercutir negativamente sobre la productividad. El trabajo, recientemente publicado en la revista científica Ecological Applications, identifica umbrales ecológicos clave que permiten integrar objetivos de conservación y viabilidad económica en la gestión del olivar. El estudio parte de un contexto bien conocido en la cuenca mediterránea: los olivares constituyen un paisaje agrícola dominante y culturalmente emblemático, pero su intensificación en las últimas décadas ha generado una pérdida progresiva de hábitats seminaturales y, en consecuencia, de biodiversidad asociada. Frente a este proceso, el equipo investigador plantea una pregunta central: ¿hasta qué punto es posible conciliar productividad y biodiversidad en los olivares modernos? La investigación se desarrolló en 50 explotaciones olivareras del sur de España, seleccionadas a lo largo de un gradiente de intensificación agrícola, desde monocultivos intensivos hasta fincas con alta cobertura vegetal y entornos más naturalizados. El equipo midió variables como densidad de olivos, diversidad de plantas herbáceas y leñosas, presencia de hábitats naturales en el entorno inmediato y abundancia de hormigas, un indicador ecológico clave. Estas variables se cruzaron con datos de campo sobre composición y abundancia de aves, representando una amplia gama de ecologías tróficas. Los resultados muestran que, de forma general, una mayor cobertura vegetal y diversidad de plantas en las fincas se traduce en un aumento progresivo de la diversidad y abundancia de aves. Esta tendencia fue consistente entre especies con diferentes hábitos alimentarios y de comportamiento, lo que indica una respuesta ecológica robusta al manejo de la vegetación. Una de las principales aportaciones del estudio es la identificación de umbrales críticos a partir de los cuales la biodiversidad mejora sin comprometer la producción. Según los investigadores, alcanzar al menos 85 especies de plantas herbáceas y 15 especies leñosas por finca puede generar beneficios tangibles para la biodiversidad, sin impactos productivos significativos. El estudio se enmarca en los proyectos europeos LIFE Olivares Vivos y Olivares Vivos+.

Encuentro Internacional de Elaboradores de Aceite de Oliva – AOVE 2025

06.8/08/25

El encuentro tiene como objetivo central crear un espacio de actualización técnica, intercambio de experiencias y reflexión estratégica. El foco estará puesto en tres ejes eficiencia productiva, rentabilidad sustentable e innovación en la elaboración del AOVE. Más info: camaraolivicola.com.ar/

Precios ahora también en su WHATSAPP Contacte 661 588 800

ACEITE DE OLIVA COMUNIDADES AUTONOMAS 17-07-2025 PRECIOS €/T

ANDALUCÍA

JAÉN

Virgen Extra 3500/3900 3600/4000

Virgen para envasar (-1º) 3100/3200 3200/3300

Refinable, base 1º 2950/3000 2950/3000

Refinado 3050/3100 3050/3100

Virgen Extra 3600/4200 3600/4000

Virgen para envasar (-1º) 3150/3200 3200

Refinable, base 1º 2995 3000/3050

Refinado 3100 2950/3000

Vírgen Extra 3700 3700

Virgen para envasar (-1º) 3350/3500 3300

Refinable, base 1º 3000 2900

Refinado 3100 2950/3000

Virgen Arbequino 3700 3700

Virgen Ecológico 4200 4200

Virgen Extra 34500/4800 3500/4800

Virgen para envasar (-1º) 3200/3500 3200/3500

Refinable, base 1º 3000 3000

Refinado 3000 3000

Virgen Extra 3600/4200 3600/4000

Virgen para envasar (-1º) 3150/3200 3200

Refinable, base 1º 2995 3000/3050

Refinado 3100 2950/3000

Virgen Extra Empeltre

Virgen Extra 3500/3900 3600/4000

Virgen para envasar (-1º) 3100/3200 3200/3300

Refinable, base 1º 2950/3000 2950/3000

Virgen E. Arbequina

Refinable

Virgen Arbequino

Virgen para envasar (-1º)

Refinable (+1º) alta acidez 2600

Virgen Extra 3693 3666

Virgen para envasar (-1º)

Refinable, base 1°

Virgen Extra 3700

Virgen Extra 3650/4200 3650/4200

Virgen para envasar (-1º) 3100/3400 3100/3400

Refinable 3000

Virgen Extra 3650/4200 3650/4200

Virgen para envasar (-1º) 3100/3400 3100/3400

Refinado s/c s/c

VALENCIA

Virgen Extra 3650/4200 3650/4200

3700

El extra arbequino se mantiene estable en una semana donde su disponibilidad empieza a escasear.

3195 El vrigen de Ciudad Real incrementa 98 euros/tn a lo largo de esta semana.

Virgen para envasar (-1º) 3100/3400 3100/3400

Virgen Extra 3700/4200 3600/4000

Virgen Extra 3600/3900 3500/3900

Andalucía TRADE

366.000 toneladas

as exportaciones andaluzas de aceite de oliva alcanzaron los 1.657 millones de euros entre enero y mayo de 2025, lo que representa un 9,1% del total exportado por la comunidad en este periodo. Aunque la cifra supone una caída del 18,9% en valor respecto al mismo periodo de 2024, se trata de una corrección motivada principalmente por el descenso de precios internacionales, tras la recuperación de la producción y una cosecha especialmente elevada. En términos de volumen, las exportaciones de aceite de oliva

ACEITE DE ORUJO

Refinable, con reversión del 2% para la base de 10

Refinado, winterizado, a granel

El tablero de precios de las semillas oleaginosas no muestra una tendencia clara. Por un lado, el girasol mantiene las subidas en el aceite de nueva cosecha, respuesta clara a las malas condiciones climáticas en la zona europea. La soja, sigue favorecida por la recuperación del consumo aunque esta posición está amenazada por el aumento de las exportaciones de la palma y el girasol. El aceite de palma continúa mejorando su competitividad favorecida por la dinámica del resto de los aceites vegetales. El coco mantiene su presión al alza pero con buenas perspectivas de producción y de descensos en sus precios.

El aceite de soja refinado zona sur incrementa 6 euros/tn a lo largo de esta semana.

experimentaron un aumento del 38%, alcanzando las 366.000 toneladas comercializadas en los mercados exteriores en los cinco primeros meses del año. Este dato refleja una recuperación estructural del sector, apoyada en la normalización de los rendimientos y la reactivación de la demanda internacional. El aceite de oliva se consolida como el motor del capítulo de grasas y aceites animales o vegetales, el tercero en el ranking de productos andaluces exportados, que en su conjunto sumó 1.982 millones de euros.

El orujo refinado mantiene su precio esta semana en un mercado con operaciones constantes.

ACEITE DE GIRASOL

Crudo, Zona Sur 1105 1122

Refinado, Zona Sur 1215 1238

Refinado, Zona Cataluña 1230 1230

Alto oleico crudo (Zona Sur) 1580 1580

Alto oleico refinado (Zona Sur) 1700 1700

ACEITE DE SOJA

Crudo Zona Cataluña 1216 1216

Refinado Zona Cataluña 1366 1366

Refinado IP (Semillas no OMG) Zona Cataluña 1425 1426

Refinado (Zona Sur) 1286 1292

Refinado IP (Semillas NO OMG) (Zona Sur) 1360 1366

ACEITE DE COCO

Refinado – alimentario (Zona Cataluña) 2919 2981

Hidrogenado alimentario (Zona Cataluña) 3092 3155

OTROS ACEITES

Aceite de Maíz refinado 1322 1336

Aceite de Palma refinado 1367 1364

Aceite de Palmiste refinado 2168 2124

Aceite de Colza refinado 1290 1290

Oleína refinada de Palma 56 1436 1433

Oleína refinada de Palma 64 1578 1579

Estearina Refinada de Palma 1431 1424

MATERIAS PRIMAS PARA PIENSOS

Harina de soja nacional (sobre Tarragona) 295

Harina de soja de importación 46,5% 298

Harina de girasol decorticada (zona norte) 245

Harina de girasol decorticada (zona sur) 245

Harina de girasol integral (zona norte) 192

Harina de girasol integral (zona sur) 192

Harina de pescado de Perú (FOB), 63/65% de proteínas 1480

Harina de pescado de Chile 68 % de proteínas (sobre Tarragona) 1805

Harina de pescado, 60% de proteínas (nacional) 1480

Colza de importación 34/36% 240

Centeno s/c

Trigo Forrajero 72 PE

Maíz de importación (origen comunitario)

Cebada 64 PE (Cosecha 2025)

*Estos precios se entienden para mercancia a granel, pagos al contado, aunque se pueden concertar aplazados, sobre fábrica extractora, sin IVA (22-07-2025)

Las operaciones realizadas con anterioridad marcan la operatividad del mercado, y siguen ralentizándose esta semana. Las harinas tienden a ajustar ligeramente sus precios, excepto la harina de soja nacional que ha incrementado ligeramente su precio. Las harinas de pescado se mantienen estables, sin cambios. El trigo, maíz y cebada recuperan ligeramente sus precios. En cuanto a la disponibilidad en los puertos es algo más baja, tendiendo al alza por el cambio euro/dólar.

La harina de sona nacional sobre Tarragona incrementa 6 euros/tn a lo largo de la semana.

Oleínas de Aceite de Girasol-soja 860 860

Oleínas de Aceite de Oliva-Orujo 860 860

Ácidos grasos de oliva (refinación física) s/c s/c s/c

Estabilidad en los precios de las oleínas de aceite de oliva-orujo. El consumo para alimentación animal ha experimentado una pequeña caída debido a la ola de calor, que produce que el ganado tienda a comer menos.

Ácidos grasos de oliva (destilados) s/c s/c s/c

Ácidos grasos de orujo oliva (destilados) s/c s/c s/c

GRASAS ANIMALES Y ACEITES DE PESCADO

USO ALIMENTARIO E INDUSTRIAL

Sebo Fundido 4º de acidez origen europeo 975

Sebo Fundido 4º de acidez origen nacional 975

Grasa de 10º/12º (origen) s/c

Grasa de 3º/5º (para piensos) (destino) 1090

Manteca de 0,5º (blanca nieve para uso alimentario) (origen) 1200

Manteca de 1º/2º de acidez (destino) 1180

Aceite de pescado refinado 3425

Aceite de pescado refinado WINTERIZADO 4510

La grasa de 3º5º para piensos en destino incrementa su precio. La falta de producto esá empezando a ser un problema, sobre todo, por los acopios realizados con anterioridad por los bioindustriales.

MERCADO MEDITERRÁNEO

GRECIA 17/07/25 24/07/25

Virgen Extra 4180 4180/4200

Refinable, base 1º 2350 2350

Refinado s/c s/c s/c

ITALIA 15/07/25 22/07/25

Virgen Extra 9500/9900 9500/9900

Refinado 3350/3450 3350/3450

TÚNEZ 17/07/25 24/07/25

Virgen Extra 3930 3930/4000

Refinable, base 2º 2350 2500

Refinado s/c s/c s/c

TURQUÍA

17/07/25 24/07/25

Refinado 3200/3300 3100/3250

PORTUGAL

17/07/25 24/07/25

Virgen Extra 3900/4000 3900/4000

Virgen s/c s/c s/c

Refinable, base 1º s/c s/c s/c

MARRUECOS 17/07/25 24/07/25

Virgen Extra 5500 5000/5500

Virgen s/c s/c s/c

Refinado s/c s/c s/c

COTIZACIONES EN EL EXTERIOR DE LOS PRINCIPALES ACEITES VEGETALES Y OTROS

Aceite de pescado islandés CIF, Rotterdam (Julio) 2600

Aceite de pescado danés CIF Rotterdam (Julio) 2600

Aceite de pescado Perú (FOB) Puerto peruano (Julio) 2600

Aceite de Ricino, procedente de la India sobre Rotterdam (Julio) 1590

Aceite de Coco de Filipinas, CIF Rotterdam (Julio) 2809

Aceite de Palmiste, CIF Rotterdam (Julio)) 1742

Aceite de Palma crudo de Sumatra, CIF Rotterdam (Julio) 1285

Aceite de Colza crudo, sobre Alemania FOB (Julio) 1080 (en euros)

Aceite de Soja crudo, FOB Rotterdam (Julio) 1175 (en euros)

Aceite de Girasol crudo, puerto europeo, 6 puertos FOB (Julio) 1220

Habas de soja, sobre Golfo /EE.UU. (FOB) (Julio) 404,43

Habas de soja, Brasil FOB (Julio) 414,43

271,9

La harina de soja en la Bolsa de Chicago aumenta su precio en las compras para el mes de agosto.

Precios ahora también en su WHATSAPP

Contacte 661 588 800

3100/3250

El refinado turco ajusta su cotización esta semana.

El mercado italiano se mantiene estable, sólo al Borsa Milanesa refleja incrementos de 20 euros en el girasol, así como de 5 euros en los sebos y grasas.

ITALIA PRECIOS DE ACEITES VEGETALES Y GRASAS ANIMALES €/t

Aceite de orujo refinado 2250/2350

Aceite de girasol crudo 1085/1085

Aceite de girasol refinado 1245/1255

Aceite de soja refinado 1370/1390

Aceite de cacahuete refinado 1920/1940

Sebo Zootécnico 1012/1025

Grasa Acidez 4º 995/1005

Grasa máx acidez 7 FFA 955/965

Harina de Pescado Chile 1700/1710

Harina de Pescado Perú 1620/1630

Harina de Pescado Danesa 2595/2620 Fuente: Borsa Granaria de Milano ( 22 de julio de 2025 )

1285

El aceite de palma crudo de Sumatra incrementa 7 dólares/tn esta semana.

LA SOJA EN LA BOLSA DE CHICAGO (24 DE JULIO DE 2025)

HABAS DE SOJA.- (Agost.) cts./Bushel 1007,2

HARINA DE SOJA.- (Agost.) $/t corta 271,9

ACEITE DE SOJA.- (Agost.) cts./Libra 56,37 Fuente: CME

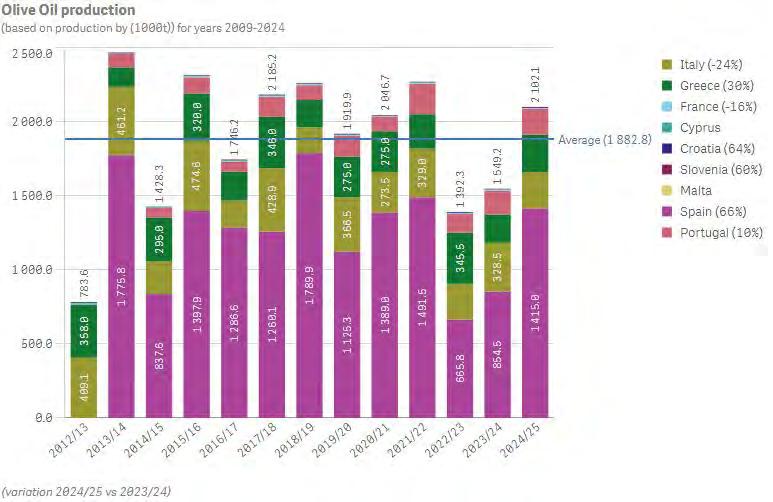

Evolución de la producción europea de aceite de oliva desde la campaña 2012/2013 hasta la actual, donde se incluyen los datos comparados de todos los países europeos productores de aceite de oliva. Consulta realizada 24 de julio de 2025 sobre datos actualizados al 16 de julio. Fuente: European Commisssion/Directorate-General for Agriculture and Rural Development/Agridata.

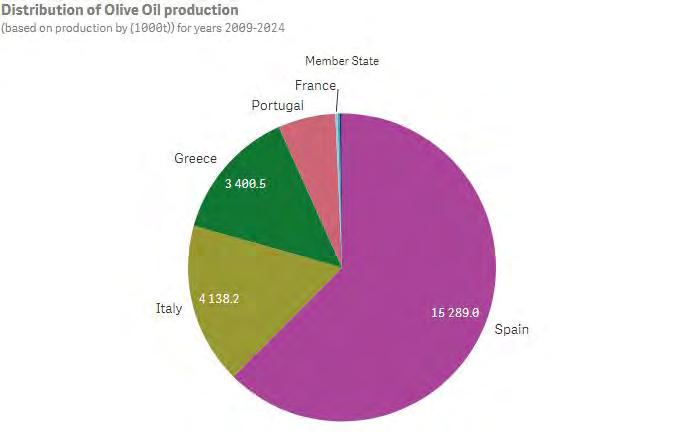

La distribución geográfica de los productores de aceite de oliva en la UE muestra como España mantiene su cuota productiva en un 62,5%, seguida de Italia con un 16,9%. Consulta realizada 24 de julio de 2025 sobre datos actualizados al 16 de julio. Fuente: European Commisssion/Directorate-General for Agriculture and Rural Development/Agridata.

La actualización de los datos de comercio exterior por país productor de aceite de oliva, reflejan claramente la cuota de mercado de España en el exterior. Estados Unidos es el principal receptor de aceite de oliva procedente de todos los países productores.Consulta realizada 24 de julio de 2025 sobre datos actualizados al 16 de julio. Fuente: European Commisssion/ Directorate-General for Agriculture and Rural Development/Agridata.