BOLETÍN SEMANAL DEL PRECIO DE LOS ACEITES

Precios - 10 de julio de 2025 Opinión

Precios - 10 de julio de 2025 Opinión

LEL TEXTO NO CONTEMPLA UN PRESUPUESTO MÍNIMO OBLIGATORIO PARA LOS PAGOS AMBIENTALES, DEBILITANDO EL COMPROMISO CON LA SOSTENIBILIDAD

a Comisión de Agricultura del Parlamento Europeo ha aprobado en Estrasburgo su posición sobre la futura Política Agraria Común (PAC) post 2027, en un texto que, aunque no vinculante, pretende influir en la propuesta legislativa que la Comisión Europea presentará el próximo 16 de julio. La eurodiputada española Carmen Crespo lidera este informe, que será votado en Pleno tras el verano. La Coalición Por Otra PAC valora avances como la petición de un fondo propio con más presupuesto, el respaldo al modelo de dos pilares, y la inclusión de un enfoque de género en los planes estratégicos nacionales. Sin embargo, advierte de lagunas críticas que comprometen una PAC justa, verde y transformadora. El texto no contempla un presupuesto mínimo obligatorio (ringfencing) para los pagos ambientales, debilitando el compromiso con la sostenibilidad. Tampoco exige la supresión de los derechos históricos ni propone desvincular las ayudas del criterio de superficie, dos medidas clave para la redistribución equitativa de las ayudas. En lugar de exigir una condicionalidad reforzada —que vincule las ayudas al cumplimiento de criterios ambientales, sociales y sanitarios—, se prioriza la vía de los incentivos, alegando una “carga administrativa excesiva”. Este enfoque amenaza con debilitar aún más los estándares mínimos exigibles y legitimar prácticas poco sostenibles. Además, el informe solo plantea un estudio sobre medidas redistributivas como el capping, sin avanzar en su implantación efectiva. De mantenerse así, seguirá favoreciendo a grandes explotaciones en detrimento de agricultores pequeños y medianos, quienes más necesitan el respaldo público. La Coalición urge a que estas carencias sean corregidas tanto en el texto final del Parlamento como en la propuesta legislativa que presentará el comisario Christopher Hansen. El futuro de la PAC —y de una agricultura más justa, resiliente y sostenible— está en juego.

El mercado del aceite de oliva sigue bastante estable a partir de la tendencia iniciada la pasada semana. La oferta comienza a limitarse, muy pendiente de los datos de mercado que saldrán publicados mañana 11 de julio por la AICA. La operatividad, como siempre, va por barrios. Nos encontramos zonas con mucha actividad que están ofertando buenos extras y llegando a precios entre 4,70-4,75 euros/tn, y otras zonas, donde la operatividad es casi nula. La perspectiva a la baja de la producción va calando poco a poco, junto con el aumento de las temperaturas, están favoreciendo la reserva de los operadores y la tendencia a ser más conservadores en los precios, además de contar con una demanda muy contenida en estos momentos. El refinable se consolida como calidad más demandada, y mantiene uniformidad en su cotización en todas las zonas productoras. Italia sigue muy activa, y Grecia, cada vez tiene menos producto con una calidad está por ver.

Orujo crudo 1300

Girasol crudo 1079

www.oleorevista.com

@OleoRevista oleo-revista.com

Directora Editorial Myriam Martínez San Emeterio myriam.martinez@oleorevista.com

Redacción redaccion_oleo@oleorevista.com

Directora del Área de Distribución

Mercedes Álvarez mercedes.alvarez@oleorevista.com

Tef. 677 505 818

Imprime: Gama Color Depósito legal: M. 4971 – 1961

ISSN: 0472-8807

ISSN (internet): 1989-0311 89-0311

Versys Ediciones Técnicas S.L. Invierno 17 28850 Torrejón de Ardoz 912 972 000 administracion@versysediciones.com

CEO

José Manuel Marcos Franco de Sarabia

Directora Operaciones Esther Crespo

Director de Expansión y Desarrollo José Manuel Marcos de Juanes

Copyrigth Versys Ediciones Técnicas S.L. La suscripción a esta publicación autoriza el uso exclusivo y personal de la misma por parte del suscriptor. Cualquier otra reproducción, distribución, comunicación pública o transformación de esta publicación sólo puede ser realizada con la autorización de sus titulares. En particular, la Editorial, a los efectos previstos en el art. 32.1 párrafo 2 del vigente TRLPI, se opone expresamente a que cualquier fragmento de esta obra sea utilizado para la realización de resúmenes de prensa, salvo que cuente con la autorización específica. Diríjase a CEDRO (Centro Español de Derechos Reprográficos) si necesita fotocopiar, escanear, distribuir o poner a disposición de otros usuarios algún fragmento de esta obra, o si quiere utilizarla para elaborar resúmenes de prensa (www. conlicencia.com; 917021970/932720447)

Las opiniones y conceptos vertidos en los artículos firmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

La UE impulsa los créditos

REPRESENTAN NUEVAS OPORTUNIDADES ECONÓMICAS PARA AGRICULTORES, SILVICULTORES, PESCADORES, AL GENERAR INGRESOS VINCULADOS A LA CONSERVACIÓN

a Comisión Europea ha presentado su Hoja de ruta hacia los créditos de naturaleza, una iniciativa orientada a canalizar financiación privada hacia proyectos que restauren ecosistemas, protejan la biodiversidad y refuercen la resiliencia climática. Este marco aspira a transformar la valoración económica de la naturaleza e incentivar a empresas, instituciones financieras y propietarios de tierras a invertir en soluciones basadas en la naturaleza. Los créditos de naturaleza se basan en la certificación independiente de acciones positivas sobre el entorno —como la restauración de humedales o la reforestación— y permiten a los inversores capitalizar beneficios ambientales, reputacionales y regulatorios. Su adopción es crucial, considerando que el 75 % de las empresas europeas dependen directamente de servicios ecosistémicos. La hoja de ruta establece criterios técnicos, estándares de certificación fiables y mecanismos de gobernanza sólidos para garantizar la integridad del sistema y evitar el “greenwashing”. Además, plantea un modelo voluntario y complementario a la financiación pública, reduciendo las cargas administrativas para los participantes. Actualmente, la UE dedica el 10 % de su presupuesto a biodiversidad (2026–2027) y planea duplicar su gasto externo hasta 7.000 millones de euros, frente a una necesidad estimada de 65.000 millones anuales. Los créditos de naturaleza representan nuevas oportunidades económicas para agricultores, silvicultores, pescadores y comunidades rurales, al generar ingresos vinculados a la conservación. También se perfilan como un activo financiero emergente, con el respaldo de iniciativas piloto en Francia, Estonia y Perú, y en colaboración con organismos como el Foro Económico Mundial y la Alianza para el Crédito de la Biodiversidad. La Comisión ha abierto una consulta pública hasta el 30 de septiembre de 2025 e invita a expertos, empresas y sociedad civil a participar en la conformación del mercado. Además, se ha lanzado una convocatoria para integrar un grupo de expertos multisectorial, con plazo hasta el 10 de septiembre. Esta hoja de ruta se alinea con otras políticas europeas como el Reglamento de Restauración de la Naturaleza, la Estrategia de Resiliencia Hídrica y el Pacto para los Océanos, reforzando la visión de una economía europea más sostenible, resiliente y competitiva.

¿Tiene futuro el olivar tradicional?

27/08/25

Esta acción formativa busca definir y dimensionar el olivar tradicional, analizar sus costes y rentabilidad, y debatir su papel en la cadena de valor del AOVE. Además, se explorarán estrategias de competitividad y propuestas de apoyo en la futura PAC post-2027. El encuentro se alinea con la Primera Estrategia Andaluza del Olivar recientemente aprobada. Más info: www.unia.es/estudios-y-acceso/oferta-academica/cursos-de-verano/

Precios ahora también en su WHATSAPP Contacte 661 588 800

ACEITE DE OLIVA COMUNIDADES AUTONOMAS 03-07-2025 PRECIOS €/T 10-07-2025 PRECIOS €/T

JAÉN

Virgen Extra 3500/3900 3500/3900

Virgen para envasar (-1º) 3100/3200 3100/3200

Refinable, base 1º 2950/3000 2950/3000

Refinado 3050/3100 3050/3100

Virgen Extra 3500/3800 3600/4200

Virgen para envasar (-1º) 3100/3300 3100/3300

Refinable, base 1º 3000 3000

Refinado 3050 3050

Vírgen Extra 3700 3700

Virgen para envasar (-1º) 3350/3500 3350/3500

Refinable, base 1º 3000 3000

Refinado 3050 3150

Virgen Arbequino 3700 3700

Virgen Ecológico 4000 4000

Virgen Extra 3400/4500 3500/4800

Virgen para envasar (-1º) 3000/3300 3200/3500

Refinable, base 1º 2900 3000

Refinado 2900/3000 3000

Virgen Extra 3500/3800 3600/4200

Virgen para envasar (-1º) 3100/3300 3100/3300

Refinable, base 1º 3000 3000

Refinado 3050 3050

3500/4800

El extra granadino vuelve a las subidas esta semana. Semana de consolidaciónde precios y firmeza en las cotizaciones.

ACEITE DE OLIVA COMUNIDADES AUTONOMAS

Virgen Extra Empeltre

Refinable

CÁCERES / BADAJOZ

Virgen Extra 3500/3900 3500/3900

Virgen para envasar (-1º) 3100/3200 3150/3200

Refinable, base 1º 2950/3000 2950/3000

Virgen E. Arbequina

Refinable

Virgen Arbequino

Virgen para envasar (-1º) 3600

Refinable (+1º) alta acidez 2600 2600

Refinado 3050 3100

Virgen Extra 3615 3589

Virgen para envasar (-1º) 2986 3017

Refinable, base 1° 2799

Virgen Extra 3700 3700

COMUNIDAD VALENCIANA

Virgen Extra 3550/4500 3600/4150

Virgen para envasar (-1º) 3400 3100/3400

Refinable 3000 3000

Refinado s/c s/c

Virgen Extra 3550/4500 3600/4150

Virgen para envasar (-1º) 3400 3100/3400

Refinable 3000 3000

Refinado s/c s/c

Virgen Extra 3550/4500 3600/4150

Virgen para envasar (-1º) 3400 3100/3400

3017

El virgen de Ciudad Real vuelve a las subidas siguiendo la estela del resto de las zonas productoras.

Virgen Extra 3700 3700/4200

Virgen Extra 3500/3800 3600/3900

Informe comercio agroalimentario de la UE

El comercio agroalimentario de la Unión Europea se mantuvo firme durante el primer trimestre de 2025, a pesar del contexto de precios elevados en las materias primas importadas. Según el informe trimestral de comercio agroalimentario de la Comisión Europea, las exportaciones aumentaron un 3 % interanual, alcanzando los 59.700 millones de euros, mientras que las importaciones crecieron un 20 % hasta los 48.100 millones de euros. Uno de los datos más relevantes ha

ACEITES DE ORUJO

Refinable, con reversión del 2% para la base de 10

Refinado, winterizado, a granel

SOJAS Y OTROS

Los aceites de semillas siguen en la misma línea que la iniciada a principios de julio: falta de uniformidad en los precios. El girasol mantiene sus precios buscando la estabilidad. El aceite de soja vuelve a las subidas muy afectado por la disminución de las exportaciones en junio, a pesar de que, China está jugando un papel importante en este mercado con compras en Brasil y Argentina. La palma sigue mejorando posiciones con incrementos en las exportaciones procedentes de países que habitualmente no tienen papeles protagonistas en esta semilla.

1956

El aceite de palma refinado incrementa en el mercado de semillas oleaginosas 50 euros/tn.

sido el retroceso de las exportaciones de aceitunas y aceite de oliva, que descendieron en valor en 173 millones de euros, lo que representa una contracción del 9 % respecto al mismo periodo de 2024. Esta disminución se explica, en buena parte, por la caída de los precios internacionales tras el pico alcanzado el año pasado. No obstante, y en un giro significativo, los volúmenes exportados aumentaron un 16 %, lo que indica una recuperación de la demanda internacional a precios más competitivos y una posible reactivación comercial en mercados sensibles al precio.

El orujo refinado mantiene su precio esta semana en un mercado mucha demanda.

ACEITE DE GIRASOL

Crudo, Zona Sur 1079 1079

Refinado, Zona Sur 1190 1190

Refinado, Zona Cataluña 1230 1215

Alto oleico crudo (Zona Sur) 1600 1600

Alto oleico refinado (Zona Sur) 1725 1725

ACEITE DE SOJA

Crudo Zona Cataluña 1215 1174

Refinado Zona Cataluña 1275 1324

Refinado IP (Semillas no OMG) Zona Cataluña 1252 1384

Refinado (Zona Sur) 1216 1192

Refinado IP (Semillas NO OMG) (Zona Sur) 1290 1266

ACEITE DE COCO

Refinado – alimentario (Zona Cataluña) 2821 2876

Hidrogenado alimentario (Zona Cataluña) 2992 3048

OTROS ACEITES

Aceite de Maíz refinado 1286 1305

Aceite de Palma refinado 1338 1350

Aceite de Palmiste refinado 1900 1956

Aceite de Colza refinado 1332 1295

Oleína refinada de Palma 56 1407 1419

Oleína refinada de Palma 64 1546 1559

Estearina Refinada de Palma 1382 1398

MATERIAS PRIMAS PARA PIENSOS

Harina de soja nacional (sobre Tarragona)

Harina de soja de importación 46,5%

Harina de girasol decorticada (zona norte)

Harina de girasol decorticada (zona sur) 248

Harina de girasol integral (zona norte) 195

Harina de girasol integral (zona sur) 195

Harina de pescado de Perú (FOB), 63/65% de proteínas 1480

Harina de pescado de Chile 68 % de proteínas (sobre Tarragona) 1800

Harina de pescado, 60% de proteínas (nacional) 1480

Colza de importación 34/36% 245

Centeno s/c

Trigo Forrajero 72 PE

Maíz de importación (origen comunitario)

Cebada 64 PE (Cosecha 2025)

*Estos precios se entienden para mercancia a granel, pagos al contado, aunque se pueden concertar aplazados, sobre fábrica extractora, sin IVA (08-07-2025)

El mercado de las materias primas para piensos muestra ligeros cambios en sus cotizaciones esta semana. Por un lado el mercado cerealista recupera precios debido a que estamos en plena cosecha de la cebada y el trigo, los agricultores van sacando producto progresivamente, sin competencia de oferta en los puertos que favorece que haya disponibilidad continuada. Las harinas de soja y girasol muestran descensos leves que ya se iniciaron a finales de junio, y que siguen mostrando la oferta continuada de ambos productos en el mes de julio.

El trigo forrajero 72 PE incrementa ligeramente su precio en un mercado de ligeras subidas.

Oleínas de Aceite de Girasol-soja 860 860

Oleínas de Aceite de Oliva-Orujo 860 860

Ácidos grasos de oliva (refinación física) s/c s/c s/c

860

Se consolida la estabilidad en las oleínas de aceite de oliva-orujo. El consumo para alimentación animal ha experimentado una pequeña caída debido a la ola de calor, que produce que el ganado tienda a comer menos.

Ácidos grasos de oliva (destilados) s/c s/c s/c

Ácidos grasos de orujo oliva (destilados) s/c s/c s/c

GRASAS ANIMALES Y ACEITES DE PESCADO

USO ALIMENTARIO E INDUSTRIAL

Sebo Fundido 4º de acidez origen europeo 945

Sebo Fundido 4º de acidez origen nacional 945

Grasa de 10º/12º (origen) 920/930

Grasa de 3º/5º (para piensos) (origen) 1030

Manteca de 0,5º (blanca nieve para uso alimentario) (origen) 1070

Manteca de 1º/2º de acidez (origen) 1040

Aceite de pescado refinado 3425

Aceite de pescado refinado WINTERIZADO 4510

El aceite de pescado refinado mantiene su precio este mes de julio. La campaña pesquera en Perú está bastante avanzada con casi un 70% de la cuota ya cubierta, aunque las previsiones apuntan a que no se cubra la totalidad de los 3.000.000 de toneladas.

MERCADO MEDITERRÁNEO

GRECIA

03/07/25 10/07/25

Virgen Extra 3800/3900 3920

Refinable, base 1º 2150 2250

Refinado s/c s/c s/c

ITALIA

01/07/25 08/07/25

Virgen Extra 9500/9900 9500/9900

Refinado 3300/3400 3350/3450

TÚNEZ 03/07/25 10/07/25

Virgen Extra 3930 3930

Refinable, base 2º 2350 2350

Refinado s/c s/c s/c

TURQUÍA

03/07/25 10/07/25

Refinado 3100/3200 3200/3300

PORTUGAL

03/07/25 10/07/25

Virgen Extra 3100/4500 3150/4500

Virgen 3100/3500 3100/3500

Refinable, base 1º s/c s/c s/c

MARRUECOS

03/07/25 10/07/25

Virgen Extra 5500 5500

Virgen s/c s/c s/c

Refinado s/c s/c s/c

COTIZACIONES EN EL EXTERIOR DE LOS PRINCIPALES ACEITES VEGETALES Y OTROS

Aceite de pescado islandés CIF, Rotterdam (Julio) 2600

Aceite de pescado danés CIF Rotterdam (Julio) 2600

Aceite de pescado Perú (FOB) Puerto peruano (Julio) 2600

Aceite de Ricino, procedente de la India sobre Rotterdam (Julio) 1650

Aceite de Coco de Filipinas, CIF Rotterdam (Julio) 2690

Aceite de Palmiste, CIF Rotterdam (Julio)) 1533.5

Aceite de Palma crudo de Sumatra, CIF Rotterdam (Julio) 1226,5

Aceite de Colza crudo, sobre Alemania FOB (Julio) 1085 (en euros)

Aceite de Soja crudo, FOB Rotterdam (Julio) 1163 (en euros)

Aceite de Girasol crudo, puerto europeo, 6 puertos FOB (Julio) 1230

Habas de soja, sobre Golfo /EE.UU. (FOB) (Julio) 407,35

Habas de soja, Brasil FOB (Julio) 411,76

53,65

El aceite de soja en la Bolsa de Chicago reduce su precio en las compras para el mes de agosto.

Precios ahora también en su WHATSAPP

Contacte 661 588 800

3920

El extra griego vuelve a recuperar precio a lo largo de esta semana.

La Borsa de Milán esta semana vuelve a dar protagonismo a la soja refinada con un incremento de 50 euros/tn frente a las bajadas de la pasada semana.

ITALIA PRECIOS DE ACEITES

VEGETALES Y GRASAS ANIMALES €/t

Aceite de orujo refinado 2250/2350

Aceite de girasol crudo 1065/1075

Aceite de girasol refinado 1225/1235

Aceite de soja refinado 1370/1390

Aceite de cacahuete refinado 1920/1940

Sebo Zootécnico 1005/1015

Grasa Acidez 4º 985/995

Grasa máx acidez 7 FFA 945/955

Harina de Pescado Chile 1700/1710

Harina de Pescado Perú 1620/1630

Harina de Pescado Danesa 2595/2620 Fuente: Borsa Granaria de Milano ( 8 de julio de 2025 )

2690

El aceite de coco sobre Filipinas desciende 85 dólares/tn esta semana.

LA SOJA EN LA BOLSA DE CHICAGO (10 DE JULIO DE 2025)

HABAS DE SOJA.- (Agost.) cts./Bushel 1004

HARINA DE SOJA.- (Julio) $/t corta 265,1

ACEITE DE SOJA.- (Agosto) cts./Libra 53,65 Fuente: CME Group.

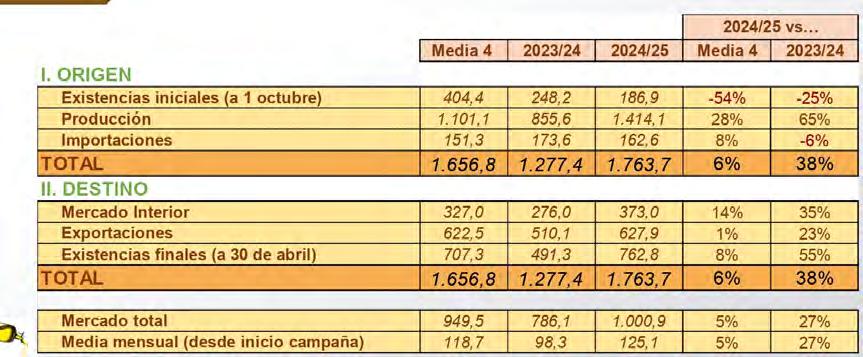

Balance de mercado del aceite de oliva

Los datos correspondientes al balance del mercado del aceite de oliva nos muestra que la comercialización supera el millón de toneladas en el octavo mes de campaña, superando la campaña pasada y la media. Consulta del 10 de julio de 2025. Fuente: Dirección General de Producciones y Mercados Agrarios/Subdirección General de Cultivos Herbáceos e Industriales y Aceite de Oliva/ MAPA/Elaboración de SGCHIAO a partir de datos SIMO.

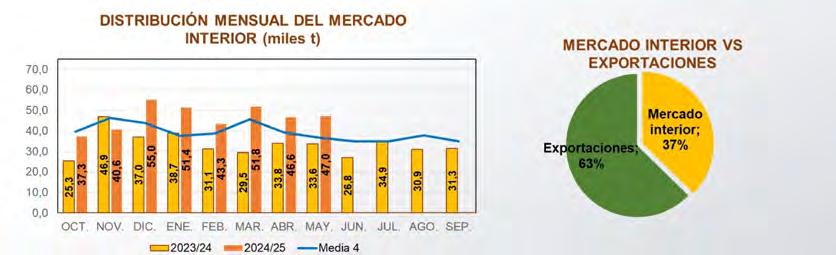

Mercado interior del aceite de oliva

Se consolida la recuperación del mercado interior, con niveles superiores a la campaña anterior y la media desde el mes de diciembre. Consulta del 10 de julio de 2025. Fuente: Dirección General de Producciones y Mercados Agrarios/ Subdirección General de Cultivos Herbáceos e Industriales y Aceite de Oliva/MAPA.

Según los últimos datos disponibles en el último boletín de mercado del aceite de oliva, las importaciones se encuentran ligeramente por encima de la media e inferiores a la campaña anterior, con una distribución mensual similar a la media.

Fuente: Dirección General de Producciones y Mercados Agrarios/Subdirección General de Cultivos Herbáceos e Industriales y Aceite de Oliva/ MAPA/Elaboración de SGCHIAO a partir de datos SIMO.