agroalimentaria: reto estructural y demográfico

EACEITES DE OLIVA

Precios - 16 de abril de 2025

l reciente informe de Indicadores de Sostenibilidad del Sector Agroalimentario, elaborado por CEIGRAM y Cajamar y presentado en la Universidad Politécnica de Madrid, traza una imagen precisa del estado actual del agroalimentario español. El análisis, que abarca desde la sostenibilidad económica hasta la ambiental y social, refleja avances significativos en dos de estas áreas, mientras alerta sobre una preocupante falta de progreso en la dimensión social. Desde el punto de vista de Juan Sagarna, responsable de Sostenibilidad y Proyectos de Innovación en Cooperativas Agro-alimentarias de España, indica que desde una perspectiva económica, los datos son alentadores. Se constata un crecimiento sostenido de la productividad, un saldo comercial favorable y una mejora en los precios percibidos por los productores. Además, el aumento del salario medio ha reducido la brecha salarial de género, y el impacto del salario mínimo ha sido absorbido gracias a la buena evolución del sector. Se observa, sin embargo, un descenso en la ocupación agraria directa, acompañado de un aumento de la presencia de mano de obra extranjera, que ya representa casi una cuarta parte del total. En lo ambiental, los avances también son notorios. Destacan la reducción en más de un 50% del uso de antibióticos antimicrobianos desde 2010, el crecimiento de prácticas sostenibles como la siembra directa (más de dos millones de hectáreas) y la mejora en la eficiencia del uso del agua, con un 15% más de superficie regable sin aumentar significativamente el consumo. Donde el informe pone el acento, es en el estancamiento social. El envejecimiento de la población agraria, con un 41% de titulares mayores de 65 años, la masculinización extrema, y la concentración de explotaciones en pocas manos reflejan una estructura desequilibrada y poco resiliente. A esto se suma un consumo alimentario que excede las recomendaciones nutricionales y una reducción insuficiente del desperdicio alimentario.

Menos actividad

El mercado del aceite de oliva esperaba mejores datos y se ha desinflado. En algunas provincias, la campaña ha finalizado, con buenos datos y optimismo, aunque destacan las cifras de existencias como clave para el enlace de la próxima campaña, que no se ha recuperado lo esperado. En estos momentos, tenemos los depósitos llenos, y bien conservados,pero con pocas ganas de vender. Los operadores van despacio en todo momento, y en el caso de las cooperativas están reacias a vender. Lampante y refinado, mantienen cotizaciones bajas, pero sobre todo el refinable se encuentra en algunas zonas a 2,9 euros/tn. El virgen sufre el poco interés del mercado, y no consigue remontar en ventas. Comienzan a aparecer las primeras operaciones a futuro a precios más bajos de lo esperado, 3,00 euros/ tn. En el exterior, Italia reduce sus existencias y Túnez mantiene un buen ritmo de exportaciones. SE CONSTATA UN CRECIMIENTO SOSTENIDO DE LA PRODUCTIVIDAD, UN SALDO COMERCIAL FAVORABLE Y UNA MEJORA EN LOS PRECIOS PERCIBIDOS POR LOS PRODUCTORES

COTIZACIONES EN JAÉN

Tipo de aceite Precios €/Ton Tendencia

Refinable 1º 3000

Oliva virgen para envasar 3100/3200

Orujo crudo 1300 Girasol crudo 1150

www.oleorevista.com

@OleoRevista oleo-revista.com

Directora Editorial Myriam Martínez San Emeterio myriam.martinez@oleorevista.com

Redacción redaccion_oleo@oleorevista.com

Directora del Área de Distribución

Mercedes Álvarez mercedes.alvarez@oleorevista.com

Tef. 677 505 818

Imprime: Gama Color Depósito legal: M. 4971 – 1961

ISSN: 0472-8807

ISSN (internet): 1989-0311 89-0311

Versys Ediciones Técnicas S.L. Invierno 17 28850 Torrejón de Ardoz 912 972 000 administracion@versysediciones.com

CEO

José Manuel Marcos Franco de Sarabia

Directora Operaciones Esther Crespo

Director de Expansión y Desarrollo José Manuel Marcos de Juanes

Copyrigth Versys Ediciones Técnicas S.L. La suscripción a esta publicación autoriza el uso exclusivo y personal de la misma por parte del suscriptor. Cualquier otra reproducción, distribución, comunicación pública o transformación de esta publicación sólo puede ser realizada con la autorización de sus titulares. En particular, la Editorial, a los efectos previstos en el art. 32.1 párrafo 2 del vigente TRLPI, se opone expresamente a que cualquier fragmento de esta obra sea utilizado para la realización de resúmenes de prensa, salvo que cuente con la autorización específica. Diríjase a CEDRO (Centro Español de Derechos Reprográficos) si necesita fotocopiar, escanear, distribuir o poner a disposición de otros usuarios algún fragmento de esta obra, o si quiere utilizarla para elaborar resúmenes de prensa (www. conlicencia.com; 917021970/932720447)

Las opiniones y conceptos vertidos en los artículos firmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

Tratado de Libre Comercio (TLC)

Córdoba duplica sus exportaciones de aceite de oliva

LDURANTE EL MES DE MARZO, LAS SALIDAS DE ACEITE DE OLIVA SE SITUARON EN TORNO A LAS 140.360 TN, LO QUE SUPONE UN INCREMENTO DE 50.100 TN RESPECTO A MARZO DE 2024

a organización agraria Asaja Córdoba ha comunicado el cierre de la campaña de olivar en la provincia con un balance muy positivo en materia de exportaciones. Las salidas de aceite al mercado internacional se han duplicado respecto al mismo periodo de la campaña anterior, alcanzando un total de 180.774 tn frente a las 83.056 tn del mismo tramo de la pasada campaña. Este ritmo de comercialización tan elevado sugiere un enlace de campaña muy corto, en caso de mantenerse la actual tendencia. Según los últimos datos publicados por la Agencia de Información y Control Alimentarios (AICA), las existencias actuales en la provincia de Córdoba ascienden a 135.865 tn, con una producción acumulada de 288.669 tn. En el conjunto nacional, la producción total registrada hasta la fecha se sitúa en 1.406.912,80 tn lo que proyecta una cifra final cercana a las 1.410.000 tn Esta cantidad queda por debajo de las previsiones iniciales del Ministerio de Agricultura, Pesca y Alimentación (MAPA), que estimaban una producción de 1.420.000 tn, e incluso más alejada de las proyecciones de otros actores del sector, que anticipaban volúmenes aún más elevados. Durante el mes de marzo, las salidas de aceite de oliva se situaron en torno a 140.360 tn, lo que supone un incremento de 50.100 tn respecto a marzo del ejercicio anterior. Un dato que ASAJA califica como “muy significativo”, ya que demuestra el buen comportamiento del mercado en el ecuador de la campaña. Con estos datos, las salidas acumuladas tras seis meses de campaña alcanzan ya las 728.260 tn, lo que reduce notablemente las existencias totales, que a finales de marzo eran de 996.468 tn, 106.277 tn menos que en el mes anterior. De mantenerse este nivel de actividad, las proyecciones apuntan a que el enlace final podría situarse incluso por debajo de las 295.000 tn contempladas en los balances sectoriales. En el plano internacional, destacan también los datos de existencias en Italia, donde a fecha 28 de febrero se contabilizaban 192.423 tn, una cifra históricamente baja. Esto supone 51.811 tn menos que en el mismo mes de la campaña pasada y 94.355 tn menos que en la de 2022/2023. A este ritmo de salidas, el país transalpino podría cerrar la campaña (30 de septiembre de 2025) con poco más de 50.000 tn en existencias. Ante la imposibilidad de mantener este escenario, se prevé que Italia incremente sus compras en España y en el mercado internacional, lo que podría reforzar la presión sobre la demanda global de aceite de oliva.

ESTÁ PASANDO

Modelos predictivos para ayuda en la toma de decisión en el control de plagas y enfermedades en cultivos

29/04/25

En este webinar se va mostrar cómo los modelos matemáticos pueden mejorar la gestión fitosanitaria de las explotaciones, reduciendo los tratamientos y mejorando la eficiencia de los sistemas productivos.

Más info: www.plataformatierra.es/formacion/

PRECIOS DEL ACEITE DE OLIVA

Precios ahora también en su WHATSAPP Contacte 661 588 800

ACEITE DE OLIVA COMUNIDADES AUTONOMAS 10-04-2025 PRECIOS €/T 16-04-2025

ANDALUCÍA

JAÉN

Virgen Extra 3500/3700 3500/3700

Virgen para envasar (-1º) 3100/3200 3100/3200

Refinable, base 1º 3000 3000

Refinado 3100 3100

CÓRDOBA

Virgen Extra 3700/4300 3700/4500

Virgen para envasar (-1º) 3100/3200 3100/3300

Refinable, base 1º 3000 3000

Refinado 3050 3100

SEVILLA

Vírgen Extra 3700/4000 3700/4000

Virgen para envasar (-1º) 3200 3100/3300

Refinable, base 1º 2900 2900/3000

Refinado 3050 3100

Virgen Arbequino 3700/4000 3700/4000

Virgen Ecológico 4700/5000 4700/5000

GRANADA

Virgen Extra 3800/4500 3800/4500

Virgen para envasar (-1º) 3500/3800 3500/3800

Refinable, base 1º 3000 3000

Refinado 3100 3100

MÁLAGA

Virgen Extra 3700/4300 3700/4500

Virgen para envasar (-1º) 3100/3200 3100/3300

Refinable, base 1º 3000 3000

Refinado 3050 3100

3100/3300

El virgen andaluz mayoritariamente recupera precio, ampliando tramo de cotización.

4100

El arbequino tarraconense sigue con el goteo de descensos una semana más.

ACEITE DE OLIVA COMUNIDADES AUTONOMAS 10-04-2025

€/T 16-04-2025

ARAGÓN

Virgen Extra Empeltre 4200 4100

Refinable 2600

CÁCERES

/ BADAJOZ

Virgen Extra 3500/3700 3500/3700

Virgen para envasar (-1º) 3100/3200 3100/3200

Refinable, base 1º 3000 3000

CATALUÑA

LLEIDA

Virgen E. Arbequina 4200 4100

TARRAGONA

Virgen Arbequino 4200 4100

Virgen para envasar (-1º) 3500 3500

Refinable (+1º) alta acidez 2600 2600

Refinado 3100 3100

CASTILLA-LA MANCHA

CIUDAD REAL

Virgen Extra 3783 3810

Virgen para envasar (-1º) 3234 3246

Refinable, base 1° 2956 3016

TOLEDO

Virgen Extra 3700/4000 3700/4000

COMUNIDAD

VALENCIANA

ALICANTE

Virgen Extra 3600/4500 3700/4200

Virgen para envasar (-1º) 3300/3400 s/c

Refinable 2900

Refinado s/c s/c

CASTELLÓN

Virgen Extra 3600/4500 3700/4200

Virgen para envasar (-1º) 3300/3400 s/c

Refinable 2900 3000

Refinado s/c s/c

VALENCIA

Virgen Extra 3600/4500 3700/4200

Virgen para envasar (-1º) 3300/3400 s/c

LA RIOJA

Virgen Extra 3700/4000 3700/4000

MADRID

Virgen Extra 3500/3700 3500/3700

Marzo finaliza con 1.406.913 toneladas de producción

La Agencia de Información y Control Alimentarios (AICA) ha publicado los datos correspondientes al mercado del aceite de oliva del pasado mes de marzo, donde las salidas se sitúan en el entorno de las 140.360 toneladas, incluyendo importaciones. Las salidas han sido superiores en 50.100 toneladas al mes de marzo de la campaña pasada, dato muy significativo que refleja el buen comportamiento del mercado en este mes de marzo. Las salidas acumuladas en este sexto mes de campaña son de 728.260 toneladas. En

PRECIOS

ACEITES DE ORUJO

ACEITE DE ORUJO

Refinable, con reversión del 2% para la base de 10

Refinado, winterizado, a granel

PRECIOS SOJAS Y OTROS

Importaciones de soja

Semana de estabilidad y ajustes en las semillas. El girasol acusa la bajada de actividad, y mantiene sus cotizaciones. En cuanto a la soja, vuelve a recuperar precio pero el mercado se ve más tranquilo debido al aumento de las importaciones chinas que se habían mantenido muy bajas hasta el mes de marzo. En cuanto a la palma, se mantiene la presión bajista provocada por el mantenimiento de los stocks en los países compradores, y el aumento de la producción nacional. El aceite de coco, sigue en máximos históricos que están redirigiendo las compras hacia la palma y palmiste.

1480

El aceite de palma refinado desciende 34 euros/tn esta semana.

el mes de marzo, la producción ha sido de 13.146 toneladas. Por tanto, la producción acumulada se sitúa en 1.406.913 toneladas. En cuanto a las existencias, en el mes de marzo se sitúan en 996.468 toneladas, lo que representa una reducción de 106.277 toneladas respecto al mes de febrero. La distribución de las existencias en el mes de marzo en almazaras se situarán en 773.597 toneladas; 210.900 toneladas en envasadoras, y 11.970 toneladas en el Patrimonio Comunal Olivarero, 4.061 toneladas menos que en febrero.

ACEITES DE SEMILLAS OLEAGINOSAS

ACEITE DE GIRASOL

2200

El orujo refinado mantiene su precio en un mercado con demanda constante .

Crudo, Zona Sur 1150 1150

Refinado, Zona Sur 1280 1280

Refinado, Zona Cataluña 1315 1335

Alto oleico crudo (Zona Sur) 1680 1680

Alto oleico refinado (Zona Sur) 1830 1800

ACEITE DE SOJA

Crudo Zona Cataluña 1093 1105

Refinado Zona Cataluña 1153 1165

Refinado IP (Semillas no OMG) Zona Cataluña 1203 1215

Refinado (Zona Sur) 1237 1260

Refinado IP (Semillas NO OMG) (Zona Sur) 1318 1340

ACEITE DE COCO

Refinado – alimentario (Zona Cataluña) 2835 2798

Hidrogenado alimentario (Zona Cataluña) 3006 2969

OTROS ACEITES

Aceite de Maíz refinado 1376 1336

Aceite de Palma refinado 1514 1480

Aceite de Palmiste refinado 2244 2225

Aceite de Colza refinado 1360 1295

Oleína refinada de Palma 56 1583 1549

Oleína refinada de Palma 64 1732 1697

Estearina Refinada de Palma 1453 1663

MATERIAS PRIMAS PARA PIENSOS

Harina de soja nacional (sobre Tarragona)

Harina de soja de importación 46,5%

Harina de girasol decorticada (zona norte)

Harina de girasol decorticada (zona sur)

Harina de girasol integral (zona norte)

Harina de girasol integral (zona sur)

Harina de pescado de Perú (FOB), 63/65% de proteínas 1480

Harina de pescado de Chile 68 % de proteínas (sobre Tarragona) 1800

Harina de pescado, 60% de proteínas (nacional) 1480

Colza de importación 34/36%

Centeno

Trigo Forrajero 72 PE

Maíz de importación (origen comunitario)

Cebada 64 PE

*Estos precios se entienden para mercancia a granel, pagos al contado, aunque se pueden concertar aplazados, sobre fábrica extractora, sin IVA (15-04-2025)

Operatividad a la baja

Las harinas de semillas oleaginosas vuelven a descender levemente en una semana de poca actividad, y después del anuncio de “stand by” de los aranceles a los productos europeos por parte de la administración americana. Lo mismo ocurre con las cebadas, trigos y maíz. La operatividad se mantiene escasa a la espera de nuevas bajadas de precios, sobre todo por la llegada de la nueva campaña. Cómo se indica desde la Lonja del Ebro, la fortaleza del euro sobre el dólar complica las operaciones en puerto, que a su vez no está beneficiando al comercio nacional.

El maíz de importación de origen comunitario desciende 6 euros/tn durante esta semana.

OLEÍNAS Y ÁCIDOS GRASOS

Oleínas de Aceite de Girasol-soja 880 880

Oleínas de Aceite de Oliva-Orujo 860 860

880

Las oleínas de girasol-soja se mantienen estables. La oferta está equilibrada con la demanda en la parte alta de la gráfica histórica de precios, con el mercado aún a la espera de las consecuencias de la guerra de tarifas emprendida por la administración Trump.

Ácidos grasos de oliva (refinación física) s/c s/c s/c

Ácidos grasos de oliva (destilados) s/c s/c s/c

Ácidos grasos de orujo oliva (destilados) s/c s/c s/c

GRASAS ANIMALES Y ACEITES DE PESCADO

USO ALIMENTARIO E INDUSTRIAL

Sebo Fundido 4º de acidez origen europeo 1050

Sebo Fundido 4º de acidez origen nacional 1050

Grasa de 10º/12º (origen) 1040

Grasa de 3º/5º (para piensos) (destino) 1120/1130

Manteca de 0,5º (blanca nieve para uso alimentario) (origen) 1230

Manteca de 1º/2º de acidez (destino) 1170

Aceite de pescado refinado

Aceite de pescado refinado WINTERIZADO

1230

La manteca de 0,5º blanca nieve para uso alimentario desciende 10 euros, al igual que el resto de las grasas debido al descenso de los aceites vegetales.

PRECIOS DEL ACEITE DE OLIVA VEGETALES Y OTROS

MERCADO MEDITERRÁNEO

GRECIA 10/04/25 16/04/25

Virgen Extra 4380 4380

Refinable, base 1º 2450 2450

Refinado s/c s/c s/c

ITALIA 08/04/25 15/04/25

Virgen Extra 9400/9800 9400/9800

Refinado 3400/3500 3400/3500

TÚNEZ 10/04/25 16/04/25

Virgen Extra 3980 3700/3900

Refinable, base 2º 2680 2680

Refinado s/c s/c s/c

TURQUÍA 10/04/25 16/04/25

Refinado 3100/3200 3100/3200

PORTUGAL 10/04/25 16/04/25

Virgen Extra s/c s/c s/c

Virgen s/c s/c s/c

Refinable, base 1º s/c s/c s/c

MARRUECOS 10/04/25 16/04/25

Virgen Extra 6200/6500 6200/6500

Virgen s/c s/c s/c

Refinado s/c s/c s/c

COTIZACIONES EN EL EXTERIOR DE LOS PRINCIPALES ACEITES VEGETALES Y OTROS

Aceite de pescado islandés CIF, Rotterdam (Abril) 2900

Aceite de pescado danés CIF Rotterdam (Abril) 3000

Aceite de pescado Perú (FOB) Puerto peruano (Abril) 3000

Aceite de Ricino, procedente de la India sobre Rotterdam (Abril) 1520

Aceite de Coco de Filipinas, CIF Rotterdam (Abril) 2408

Aceite de Palmiste, CIF Rotterdam (Abril) 2003

Aceite de Palma crudo de Sumatra, CIF Rotterdam (Abril) 1412

Aceite de Colza crudo, sobre Alemania FOB (Abril) 1080 (en euros)

Aceite de Soja crudo, FOB Rotterdam (Abril) 985 (en euros)

Aceite de Girasol crudo, puerto europeo, 6 puertos FOB (Abril) 1220

Habas de soja, sobre Golfo /EE.UU. (FOB) (Abril)

410,94

Habas de soja, Brasil FOB (Abril) 398,44

46,75

El aceite de soja en la Bolsa de Chicago refleja un leve incremento en su precio en compras para el mes de mayo.

Precios ahora también en su WHATSAPP

Contacte 661 588 800

3700/3900

El extra tunecino amplia su tramo de cotización continuando con la tendencia bajista del mercado.

Harina de pescado danesa

La Borsa de Milán refleja diferentes tendencias en sus precios destacando el incremento de 25 euros/tn de la harina de pescado danesa.

ITALIA PRECIOS DE ACEITES VEGETALES Y GRASAS ANIMALES €/t

Aceite de orujo refinado 2350/2450

Aceite de girasol crudo 1130/1140

Aceite de girasol refinado 1290/1300

Aceite de soja refinado 1370/1390

Aceite de cacahuete refinado 2100/2120

Sebo Zootécnico 1050/1060

Grasa Acidez 4º 1030/1040

Grasa máx acidez 7 FFA 990/1000

Harina de Pescado Chile 1885/1895

Harina de Pescado Perú 1805/1815

Harina de Pescado Danesa 2795/2820 Fuente: Borsa Granaria de Milano (15 de abril de 2025 )

1220

El aceite de girasol crudo, puerto europeo mantiene su precio en una semana de descensos.

LA SOJA EN LA BOLSA DE CHICAGO (16 DE ABRILDE 2025)

HABAS DE SOJA.- (Mayo) cts./Bushel 1028,5

HARINA DE SOJA.- (Mayo) $/t corta 292,9

ACEITE DE SOJA.- (Mayo) cts./Libra 46,75 Fuente: CME Group.

MERCADO DEL ACEITE DE OLIVA Y ACEITUNAS DE MESA

EN LOS PRINCIPALES DATOS DE PRODUCCIÓN NACIONAL

Producción europea de aceite de oliva

Evolución de la producción de aceite de oliva en los principales países productores europeos. Según los últimos datos publicados por Agridata, España mantiene su liderzgo productivo en un 66% frente a la caída de Italia con un 24% menos de su producción media. Datos a 14 de abril de 2025.

Fuente: European Commision/ Directorate-General for Agriculture and Rural Developmet/AgriData.

Principales países europeos productores de aceite de oliva

Comparativa de datos de producción de aceite de oliva, entre España, Italia, Grecia, Portugal y Francia de la campaña 2024/2025. Datos a 14 de abril de 2025.

Fuente: European Commision/ Directorate-General for Agriculture and Rural Developmet/AgriData.

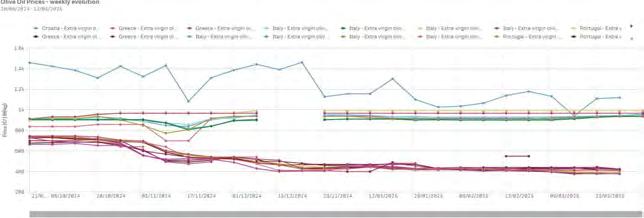

Precios comparativas campañas aceite de oliva europeo

Se mantiene el aove italiano como el más caro

Según la última actualización publicada por Agridata, referente a la evolución del precio del aceite de oliva virgen extra europeo, en las dos últimas campaña, Italia mantiene su fortaleza y crecimiento en la máxima calidad, desligándose del resto de los países productores y marcando máximos en la curva de cotizaciones. Datos a 14 de abril de 2025.

Fuente: European Commision/ Directorate-General for Agriculture and Rural Developmet/AgriData.