Opinión

Europa refuerza los programas de absorciones de carbono

ACEITES DE OLIVA

Precios - 14 de septiembre de 2023

Buenos datos de salidas

LA COMISIÓN DE AGRICULTURA, CONSIDERA QUE

LAS

DE CARBONO EN SUELOS AGRÍCOLAS

FORMAN PARTE DE LA SOLUCIÓN, Y LOS

La Comisión de Agricultura ha reforzado la propuesta relativa a las absorciones de carbono en suelos agrícolas, en la reciente reunión celebrada el pasado el 30 de agosto, en el Parlamento Europeo donde se aprobó, por gran mayoría, la opinión del europarlamentario checo Martin Hlavácek sobre el marco para la certificación de las absorciones de carbono. El mensaje transmitido por la CA es bastante claro, donde consideran que las absorciones de carbono en suelos agrícolas forman parte de la solución, y los agricultores y los silvicultores deben asumir un papel central en este nuevo modelo. La opinión aprobada enmienda la propuesta de la Comisión e incluye actividades relacionadas con la mitigación y la adaptación, y permitirá recompensar resultados ambientales adicionales y asegurará la continuación de los programas de absorciones de carbono en suelos agrícolas ya existentes a través de un proceso simplificado. En aras de la transición es de vital importancia que se reconozcan los esfuerzos ya realizados por los agricultores, los ganaderos, los silvicultores y las cooperativas agropecuarias. Para el Copa y la Cogeca es una buena noticia que se incluya la reducción de emisiones de GEI en el ámbito de aplicación, que se reconozca el papel de las cooperativas agropecuarias y que se establezca una base de referencia más adecuada a las características de las absorciones de carbono en suelos agrícolas. Además, al situar a los agricultores, a los silvicultores y a los ganaderos en el centro del sistema, se evita el acaparamiento de tierras. La Comisión de Medioambiente, debería tener en cuenta esta opinión de cara a su votación el 2 de octubre. Contamos con el apoyo de los diputados del Parlamento Europeo con el fin de asegurar que los sectores silvícola y agropecuario europeos formen parte de la lucha contra el cambio climático mediante el almacenamiento de carbono en los suelos y la biomasa.

Semana de optimismo en el mercado del aceite de oliva después de la publicación de los datos de salidas del mes de agosto. A pesar de la poca producción, la comercialización sigue siendo buena, lo cuál nos ofrece una visión de continuidad en el consumo. A pesar de la caída de hace unos meses se ha ido progresivamente recuperando. Poco a poco nos acercamos al final de la campaña, y el productor está poniendo a disposición del mercado algo más de aceite. Igualmente, vemos como los envasadores van reduciendo paulatinamente sus stocks, - según datos de AICA, en torno a un 27%-, para llegar a la nueva campaña sin casi producto. En cuanto a los precios, la falta de demanda ha favorecido que en algunas zonas se ajuste a la baja los precios, como es el caso de Jaén aunque la tendencia generalizada ha sido el mantenimiento de los precios.

www.oleorevista.com

@OleoRevista oleo-revista.com

Directora Editorial

Myriam Martínez San Emeterio myriam.martinez@oleorevista.com

Redacción redaccion_oleo@oleorevista.com

Directora del Área de Distribución

Mercedes Álvarez mercedes.alvarez@oleorevista.com

Tef. 677 505 818

Imprime: Gama Color Depósito legal: M. 4971 – 1961

ISSN: 0472-8807

ISSN (internet): 1989-0311 89-0311

Versys Ediciones Técnicas S.L.

Invierno 17

28850 Torrejón de Ardoz 912 972 000 administracion@versysediciones.com

CEO

José Manuel Marcos Franco de Sarabia

Directora Operaciones

Esther Crespo

Director de Expansión y Desarrollo

José Manuel Marcos de Juanes

Copyrigth Versys Ediciones Técnicas S.L. La suscripción a esta publicación autoriza el uso exclusivo y personal de la misma por parte del suscriptor. Cualquier otra reproducción, distribución, comunicación pública o transformación de esta publicación sólo puede ser realizada con la autorización de sus titulares. En particular, la Editorial, a los efectos previstos en el art. 32.1 párrafo 2 del vigente TRLPI, se opone expresamente a que cualquier fragmento de esta obra sea utilizado para la realización de resúmenes de prensa, salvo que cuente con la autorización específica. Diríjase a CEDRO (Centro Español de Derechos Reprográficos) si necesita fotocopiar, escanear, distribuir o poner a disposición de otros usuarios algún fragmento de esta obra, o si quiere utilizarla para elaborar resúmenes de prensa (www. conlicencia.com; 917021970/932720447)

Las opiniones y conceptos vertidos en los artículos firmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

El año hidrológico 2022/2023 está teniendo un carácter globalmente seco en el conjunto de España: el 14,6% del territorio nacional está en emergencia por escasez de agua y el 27,4%, en alerta, debido a que la precipitación media global se sitúa un 17,1% por debajo del valor normal de referencia de los mismos meses del periodo de referencia 1991-2020. Datos procionados por el Ministerio para la Transición Ecológica y el Reto Demográfico (MITECO) y el Ministerio de Agricultura, Pesca y Alimentación (MAPA), en el “ Informe sobre la Gestión de la Sequía en 2023”. Como consecuencia, la reserva en los embalses ha disminuido considerablemente en los últimos diez años. Los datos, a 12 de septiembre, muestran que los umbrales están especialmente bajos: la reserva hídrica española se encuentra al 37% con 20.734 hm3 acumulados, siendo las cuentas del Guadalquivir (19,1%) y las internas de Cataluña (23,3%) las que atraviesan una situación más grave. La DANA ha supuesto un alivio en algunas zonas, ha mejorado la humedad del suelo y ha servido para recuperar cierto volumen de almacenamiento, sin embargo, no ha solucionado los problemas existentes. Por lo que se refiere a los efectos de la sequía en la agricultura y la ganadería, los cultivos extensivos y los pastos son los sectores más perjudicados. Así, en la producción de cereales de otoño-invierno se estima una reducción en torno a un 40% con respecto a la campaña de 2022, la producción de cebada se ha reducido en un 39%, y la de trigo blando en un 36%. El descenso en los rendimientos de oleaginosas (girasol y colza) se estima en un 30%. En cuanto al olivar, se espera una campaña algo mejor que la anterior. La evolución de la situación climática en las próximas semanas será determinante para la nueva campaña del aceite que empieza el 1 de octubre. La sequía está contemplada dentro de los seguros agrarios en la gran mayoría de los cultivos que se desarrollan en secano: herbáceos extensivos (cereales, leguminosas, girasol), uva de vinificación, olivar, almendro, remolacha azucarera y algunos cultivos forrajeros. Con la proliferación de fenómenos climatológicos adversos, 2023 va a ser el año de mayor siniestralidad en la historia del seguro agrario. Se estima que las indemnizaciones sobrepasarán en el conjunto del año los 1.000 millones. De esta cantidad, 460 millones se destinarán a cultivos siniestrados por la sequía, de los que en el mes de agosto se habían abonado ya más del 90%.

Curso de Exportación y Comercialización de Aceite de Oliva Virgen

21/09- 20/11/23

Los objetivos de este curso es dar a conocer estrategias, procedimientos y herramientas para iniciar, impulsar y mejorar la comercialización e internacionalización en este sector. Se encuentra dirigido a profesionales del sector oleícola y profesionales en este ámbito. Más info: www.esao.es/curso-exportacion-comercializacion-aov-online/

La precipitación es un 17,1% inferior respecto a la media

La reserva hídrica española se encuentra al 37%

PRECIOS DEL ACEITE DE OLIVA

Precios ahora también en su WHATSAPP Contacte 661 588 800

CÓRDOBA

SEVILLA

GRANADA

MÁLAGA

7500

El refinado sevillano sube su precio en una semana de ajustes bajistas.

7350

El refinable valenciano desciende 150 euros/tn esta semana.

VALENCIA

Datos de AICA

Agosto cierra con 321.183 toneladas de aceite en existencias

La Agencia de Información y Control Alimentarios (AICA) ha publicado los datos correspondientes al mercado del aceite de oliva del pasado mes de agosto, donde las salidas se situaron en 62.507 toneladas, sin tener en cuenta las importaciones. En agosto, la producción ha sido de 56.180 kg, lo que supone un total acumulado de 664.034 de toneladas. Con respecto a la comercialización, en los once meses que llevamos de campaña se han comercializado 975.000 toneladas, lo que supone que

PRECIOS ACEITES DE ORUJO

hemos superado con creces todo el aceite producido. En cuanto a las existencias de aceite en el mes de agosto cierra con 321.183 toneladas, que se reparten en 116.821 toneladas disponibles en las cooperativas y almazaras; 195.848 toneladas en envasadores y 8.514 toneladas en el Patrimonio Comunal Olivarero. El vicesecretario general de UPA Andalucía, Francisco Moreno, confirma que estos datos demuestran que la comercialización, “a pesar de la tensión en los mercados”, continúa un mes más dando buenas noticias al sector olivarero.

PRECIOS SOJAS Y OTROS

Precios competitivos

Mercado bajista casi en su totalidad en los aceites de semillas. Continuidad en la tendencia del mercado de oleaginosas, en esta semanas, afectando a casi todos los aceites. Solo la soja muestra una recuperación en su precio, provocados por las nuevas estimaciones de cosechas americanas que ha presionado al alza en todos los mercados. El girasol es el que marca la pauta en el mercado. Sigue el buen ritmo exportador, mejorando los precios que influyen sobre los precios de soja y colza. Estas bajadas están favoreciendo el incremento de la demanda del mercado energético. nte al coste de los carburantes

Cotización del refinado vueve a la subidas esta semana. Mercado con más actividad y demanda en últimos días. 1272

El maíz decrece esta semana con un ajuste de 55 euros/tn en nuestro mercado.

MATERIAS

Disponibilidad en puertos

Poca actividad en el mercado de las materias primas. La disponibilidad de cereales en los puertos desde hace semanas está favoreciendo las coberturas cortas y rápidas. En general, todos los productos pierden precio excepto la cebada que incrementa levemente su cotización, y los trigos que se mantienen a pesar de la oferta procedente desde Turquía. El USDA publicará próximamente los datos de mercado, información que claramente puede cambiar la tendencia observada en este mes de septiembre.

*Estos precios se entienden para mercancia a granel, pagos al contado, aunque se pueden concertar aplazados, sobre fábrica extractora, sin IVA (12-09-2023)

350

La colza pierde precio en una semana marcada por los ajustes bajistas en las materias primas. 890

Las oleínas de girasol-soja reducen precios en septiembre. En estos momentos se encuentra en un impass con poca variación de precios y demanda.

GRASAS

OLEÍNAS Y ÁCIDOS GRASOS

grasos de oliva (refinación física) s/c s/c s/c

grasos de oliva (destilados) s/c s/c s/c

grasos de orujo oliva (destilados) s/c s/c s/c

Las grasas 3º5º para piensos sube 30 euros/tn. Falta de producto y la demanda del sector energético las encarece.

PRECIOS DEL ACEITE DE OLIVA VEGETALES Y OTROS

MERCADO MEDITERRÁNEO

Precios ahora también en su WHATSAPP

Contacte 661 588 800

7500/7600

El refinado italiano vuelve a la subidas una vez iniciada la actividad en el mes de septiembre.

Aceite de orujo refinado

La Borsa de Milán comienza fuerte el mes septiembre con algunas subidas significativas, cómo la del aceite de orujo que ha crecido 150 euros/t durante estos días.

COTIZACIONES EN EL EXTERIOR DE LOS

1071,5

El aceite de coco de Filipinas sobre Rotterdam sube 21,5 dólares/tn. Tendencia similar se observa en el palmiste y palma.

de soja, Brasil FOB (Septiembre)

397

La harina de soja para compras a octubre desciende 10,1 dólares/tonelada. Descenso similar en el aceite de soja.

MERCADO DEL ACEITE DE OLIVA Y ACEITUNAS DE MESA EN LOS PRINCIPALES MERCADOS PRODUCTORES EUROPEOS

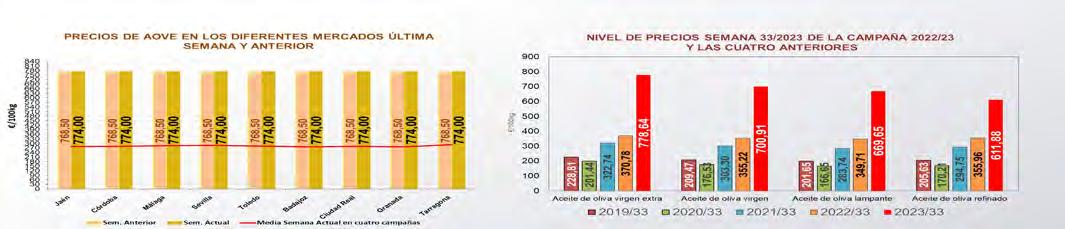

Precios medios semanales por categoría en aceite de oliva. Semana 33/2023

Durante la semana 33 de la campaña 2022/2023 se puede observar la misma tendencia de semanas anteriores: unos niveles muy altos de cotización en todas las categorías ofertas en el mercado. Consulta realizada el 14 de septiembre. Fuente: Elaboración de SGCHIAO a partir de datos SIMO. MAPA.

Evolución de los precios por categoría. Semana 33/2023

Los precios superan ampliamente todas las campañas anteriores, con niveles máximos para las cuatro últimas campañas Consulta realizada el 14 de septiembre. Fuente: Elaboración de SGCHIAO a partir de datos SIMO. Gráfica de evolución de precios. Campaña 2022/2023

La campaña 2022/2023 marcará el cambio de tendencia en los precios del aceite

La condicionalidad climatógica y el conflicto bélico con los incrementos de costes han favorecido a la largo de toda la campaña 2022/2023 los sucesivos incrementos en todas las categorías del aceite de oliva. Incremento de un 129% con respecto a la campaña 2020/2021. Consulta realizada el 14 de septiembre. Fuente: Elaboración de SGCHIAO a partir de datos SIMO. MAPA.

al 13 de septiembre de 2023