32€ Nº 1.683 Revista fundadora del Club Dirigentes de la Industria y la Distribución @revistaaral INFORMANDO DESDE 1967 /revistaARAL Revista ARAL www.revistaaral.com 2023 se presenta con nuevos retos y señales contradictorias INCERTIDUMBRE La UE es cada vez más dependiente y menos autónoma COYUNTURA Impacto de la inflación en el sector de retail ESTRATEGIAS Carnes y derivados Quesos Arroz y legumbres Galletas y cereales ESTUDIOS DE MERCADO Nueva etapa para Grupo Dia DISTRIBUCIÓN INCERTIDUMBRE

FrieslandCampina, un queso para cada ocasión

Amplia variedad de quesos en diferentes formatos para todas tus combinaciones y recetas. Descubre sus nuevos snacks 100% naturales.

Parrano es un queso único, con un sabor extraordinario y un fundido perfecto. Disponible llad

Holland Master se caracteriza por su sabor intenso por su larga maduración, por su tipo de leche (vaca o cabra) y un método de producción especial.

vitalizamos la charcutería con la mejor elección de quesos internacionales ecién cortados, para que prepares un picoteo perfecto.

+34 976 144 868 · info@millanvicente.com

DIRECTORA EDITORIAL

Carmen Méndez

› carmen.mendez@revistaaral.com

REDACCIÓN Y COLABORADORES

Rafa Gallego, e-Concepto Comunicación, › aral@revistaaral.com

PUBLICIDAD

DIRECTORA COMERCIAL ÁREA DE DISTRIBUCIÓN

Mercedes Álvarez

M. 677 50 48 18

› mercedes.alvarez@revistaaral.com

EJECUTIVOS DE CUENTAS

Ana López M. 639 608 237

› ana.lopez@revistaaral.com

MAQUETACIÓN: Eduardo Delgado

FOTOGRAFÍA: Archivo propio y 123RF

C/ Invierno 17 • 28850 Torrejón de Ardoz (Madrid) Tel.: 912972000 › administracion@versysediciones.com

DIRECTORA DE OPERACIONES

Esther Crespo

DIRECTOR

DE EXPANSIÓN Y DESARROLLO

José Manuel Marcos de Juanes

Imprime: VA Impresores Depósito Legal: M-4033-1993 ISSN: 1697-8021 ISSN (internet): 1988-9542

Copyright: Versys Ediciones Técnicas, S.L.

La suscripción a esta publicación autoriza el uso exclusivo y personal de la misma por parte del suscriptor. Cualquier otra reproducción, distribución, comunicación pública o transformación de esta publicación sólo puede ser realizada con la autorización de sus titulares. En particular, la Editorial, a los efectos previstos en el art. 32.1 párrafo 2 del vigente TRLPI, se opone expresamente a que cualquier fragmento de esta obra sea utilizado para la realización de resúmenes de prensa, salvo que cuente con la autorización específica. Diríjase a CEDRO (Centro Español de Derechos Reprográficos) si necesita fotocopiar, escanear, distribuir o poner a disposición de otros usuarios algún fragmento de esta obra, o si quiere utilizarla para elaborar resúmenes de prensa (www.conlicencia.com; 917021970/932720447).

Las opiniones y conceptos vertidos en los artículos firmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

¡ÁNIMO Y MUCHA ENERGÍA!

A punto de pasar la última página de 2022, instalados en el nivel de inflación más alto de los últimos 38 años, el Gran Consumo cerrará el ejercicio con un crecimiento del 10%, según los pronósticos de NielsenIQ. Un dato que sería positivo de no ser por la coyuntura tan incierta en la que nos encontramos, plagada de señales contradictorias que hacen difícil aventurar la evolución en los próximos meses. Los distintos organismos internacionales y gobiernos europeos reconocen estancamiento económico y ya consideran inevitable que la alta inflación dure, al menos, hasta el verano de 2023. Una perspectiva que provocaría que no se vea recuperación total de los niveles prepandemia, como mínimo, hasta 2024.

Ante el incremento del coste de vida y, en particular, del aumento de los precios en la cesta de la compra, la demanda se enfrenta a grandes cambios con más de un 80% de españoles que ya han modificado sus hábitos de compra en los últimos tres meses y una mayor predisposición a controlar el gasto como medida de precaución. Además, en nuestro país el porcentaje de consumidores en vulnerabilidad sigue en progreso, una situación que, desgraciadamente, nos retrotrae a lo sucedido durante la crisis de 2013.

La pérdida de poder adquisitivo en España, un escenario común a otros países, hace que los clientes acudan cada vez más a los establecimientos para comparar precios y opten más por ofertas o promociones. De esta forma, uno de los elementos que más va a influir en la evolución del sector en los próximos meses tendrá que ver con el comportamiento de los precios tras los posibles “cheques” o rebajas en el IVA de algunos productos que decida el Gobierno para ayudar a paliar la situación.

Con este telón de fondo, en estos momentos, las empresas del sector prevén un 2023 de estancamiento en volumen de ventas y facturación; mientras la digitalización y la sostenibilidad piden paso como tendencias inexcusables que obligan a las organizaciones a invertir cada vez más en esos capítulos.

Pero, sin duda, la principal preocupación en el horizonte de las compañías llega de los nuevos impuestos a los plásticos y la nueva normativa de residuos y envases. Un desembolso que tendrán que afrontar y que llueve sobre mojado, tras bregar desde hace meses con las subidas de los costes energéticos y de las materias primas. Y, por si fuera poco, se suma otra espada de Damocles sobre las compañías de distribución: el impuesto que reclama, con urgencia, el socio de Gobierno de Pedro Sánchez. La penalización del 33%, de confirmarse, daría un serio “mordisco” en los estrechos márgenes de rentabilidad de las cadenas, que reducirían su libertad de maniobra, y repercutiría directamente en el beneficio final.

El Gran Consumo cierra así 2022, con un moderado optimismo respecto a los resultados de esta campaña de Navidad, añorando los datos cosechados en 2019 y, sobre todo, “cruzando los dedos” ante nuevas amenazas que pueden complicar más su desempeño en el próximo ejercicio. Nuevos retos e incertidumbres que, como siempre, el sector en su conjunto tendrá que afrontar echando mano de su demostrada resiliencia. Desafíos importantes para los que desde estas páginas les deseamos: ¡Ánimo y mucha energía!

3 Diciembre 2022 | ARAL | EDITORIAL

Revista fundadora del Club Dirigentes de la Industria y la Distribución @revistaaral

INFORMANDO DESDE 1967 /revistaARAL Revista ARAL

CEO José Manuel Marcos Franco de Sarabia

OPINIÓN

Con voz propia La alimentación sostenible, un pilar fundamental para una sociedad más justa 6 30 años exportando jamón serrano de calidad a países terceros 7 El retail de alimentación se actualiza 8 Coyuntura: La UE es cada vez más dependiente y menos autónoma 10 Estrategias: Impacto de la inflación en el sector de retail......................................... 12

Logística: El ferrocarril se impondrá 14 Tecnología: Cómo alcanzar el éxito en retail 16

A FONDO

GRAN CONSUMO: El nuevo año se presenta con nuevos retos y señales contradictorias 18

DISTRIBUCIÓN

Expansión: Nueva etapa para Grupo Dia 30

Es noticia: Distribución 36 Industria 37 Nombres propios 38

SUMARIO | ARAL | Diciembre 2022 4 SUMARIO Nº 1.683 DICIEMBRE 2022 Pág. 20 DISTRIBUCIÓN Nueva etapa para Grupo Dia Pág. 32 A FONDO El sector cerrará el año con crecimiento del 10% según avanza NielsenIQ

MERCADO Además... Post-Ferias:

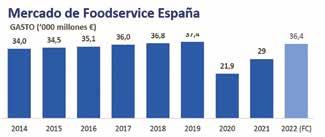

2022 96 Novedades 100 Food Service 104

Nº 1.683 Revista fundadora del Club Dirigentes de la Industria la Distribución @revistaaral INFORMANDO DESDE 1967 www.revistaaral.com 2023 se presenta con nuevos retos y señales contradictorias INCERTIDUMBRE La UE es cada vez más dependiente y menos autónoma COYUNTURA Impacto de la inflación sector de retail ESTRATEGIAS Carnes y derivados Quesos Arroz y legumbres Galletas y cereales ESTUDIOS DE MERCADO La nueva etapa para Grupo Dia DISTRIBUCIÓN INCERTIDUMBRE Carnes y derivados 44 Quesos 62 Arroz y legumbres 76 Galletas y cereales 84

ESTUDIOS DE

Conxemar

PORTADA

La alimentación tiene un papel protagonista en nuestra vida, no sólo por el hecho de ser una necesidad básica, sino también por su capacidad para generar empleo, vertebrar el territorio y cuidar de la salud de las personas y los ecosistemas. Por su naturaleza multisectorial, multidimensional y multiactor, la alimentación sostenible es un elemento clave para abordar todos los Objetivos de Desarrollo Sostenible que nos hemos marcado como sociedad. Impulsar su potencial transformador requiere, no obstante, afrontar retos urgentes y de gran calado sin perder de vista que su acceso universal es un derecho humano que debe ser asegurado.

Hace muy poco conocimos la magnitud real de la inseguridad alimentaria en el estudio Alimentando un Futuro Sostenible: más de 6 millones de personas en España no tienen acceso a una alimentación digna. Una terrible problemática que muy proba-

blemente se agravará debido al contexto actual de crisis y de aumento de los precios de los alimentos. Una crisis que también afecta al otro lado de la cadena, a los pequeños productores cuyos costes de producción y distribución se han disparado, dificultando la viabilidad económica y, aún más si cabe, el necesario relevo generacional en el sector agrario.

Todo ello en un momento de nuestra historia en el que la preocupación por el cambio climático y sus efectos va en aumento. La alimentación es sin duda uno de los sectores que puede verse más afectado por los cambios en temperatura y precipitaciones y otras consecuencias adversas. También un sector con un enorme potencial para poner en marcha medidas de mitigación que permitan reducir la emisión de gases de efecto invernadero y de adaptación para abordar los efectos negativos en la producción y a lo largo de toda la cadena alimentaria.

30

AÑOS EXPORTANDO

JAMÓN SERRANO DE CALIDAD A PAÍSES TERCEROS

Hace 34 años, se producía la apertura del mercado de la Unión Europea (por aquel entonces CEE) para el jamón serrano español, siendo nuestros socios comunitarios los primeros que se abrían al jamón curado. Sin embargo, no fue hasta 1989 cuando comenzó su comercialización en la Europa comunitaria y la apertura a Países Terceros se produjo en 1992, siendo Argentina el primer mercado que llegó a un acuerdo a este respecto. Esto suponía un gran desafío técnico y comercial para el sector, pero, fundamentalmente, era sobre todo una indiscutible oportunidad.

Así, este hecho histórico supuso el inicio de la exportación de este producto hace tres décadas, permitiéndose la entrada de los primeros jamones serranos españoles al mercado argentino representado por el SENASA, después de tantos años cerrada la exportación a los derivados cárnicos y a la carne de porcino de origen español, motivado por la pervivencia de la peste porcina africana en nuestro territorio. Este logro vino motivado, en gran parte, por las gestiones iniciadas desde el Consorcio del Jamón Serrano Español, que trasladó al Ministerio de Agricultura español esta necesidad, mientras iniciaba contactos con este mercado y otros países con el fin de ir negociando la apertura al jamón, aprovechando que la CEE había levantado las restricciones a la importación en el año 1988.

De esta forma, el mercado argentino abrió sus puertas a la importación de este producto, accediendo a asumir inicialmente el modelo de elaboración y de calidad que se estaba

aplicando en el CJSE que, por otro lado, comenzaba en 1990 su labor de divulgación de las características diferenciales de un jamón serrano de calidad con la ayuda de ICEX. Por su parte, las autoridades sanitarias argentinas negociaron esta apertura con algunos requisitos, como el autorizar la importación de un mínimo de 36 semanas de curación o que el producto se enviara desprovisto de hueso.

Estos requerimientos no supusieron un problema dado que las empresas comenzaron la exportación a ese país con un notable éxito, conllevando un reconocimiento ante sus importadores y consumidores y poniendo en valor el origen y la calidad del producto. Este hecho hizo valer, por tanto, el modelo del Consorcio del Jamón Serrano Español como referencia oficial, al ser la entidad que mejor representaba sectorialmente al jamón serrano español en el exterior.

Asimismo, Argentina constituía el mercado idóneo con el que empezar a exportar jamón, no solo por la facilidad que suponía el acceso técnico y comercial del producto al compartir la misma lengua, sino que, de una u otra forma, los lazos culturales e históricos que nos unen y la enorme población descendiente de españoles, fomentaba su conocimiento inicial; aspecto enormemente importante que facilitaba la promoción del jamón serrano en ese mercado.

Por esta razón, el CJSE vio una gran oportunidad en esta apertura y planificó la presentación oficial del jamón serrano y de las empresas constituyentes del grupo en ese mercado, lo que se

CON VOZ PROPIA | ARAL | Diciembre 2022 6

Isabelle Le Galo D irectora para e spaña F undación d aniel y n ina c arasso

LA ALIMENTACIÓN SOSTENIBLE, UN PILAR FUNDAMENTAL PARA UNA SOCIEDAD MÁS JUSTA

No menos importante es la prevalencia de enfermedades no transmisibles vinculadas a la (mala) alimentación: diabetes, obesidad, cáncer y un largo etcétera. Y en la otra cara de la moneda, los efectos positivos sobre la salud de una alimentación sostenible, basada en alimentos agroecológicos, de temporada y de proximidad, libres de sustancias químicas nocivas para la salud. Numerosos desafíos que solo se pueden enfrentar con la colaboración de todos los actores del sistema alimentario y de manera sistémica para conseguir una verdadera transformación social. En unoconcinco, los primeros Encuentros de la Alimentación Sostenible en España, celebrados el pasado 27 de octubre en Madrid, se reunieron muchos de estos actores con diferentes visiones que debatieron sobre estos retos y compartieron experiencias y aprendizajes que nos dan pistas sobre cómo abordarlos.

Hablamos de políticas públicas más sostenibles y participativas, que garanticen el derecho a la alimentación y fomenten el desarrollo económico sin comprometer la preservación de los recursos naturales. En definitiva, la deseada transición ecológica y justa en la que el sector alimentario tiene un rol principal, como demuestran los numerosos proyectos agroecológicos existentes. También de la importancia de generar conocimiento, a través de la investigación y la innovación aplicada para apoyar la generación de modelos alimentarios más resilientes frente a las diversas crisis. Y por supuesto, de la disponibilidad de recursos económicos y, en particular, de la inversión de impacto, que no solo valoran la rentabilidad sino el efecto real de iniciativas que contribuyen a crear una sociedad mejor.

Partamos de la alimentación, desde su enfoque global, para fomentar el cambio hacia una sociedad más justa.

formalizó durante la participación en la feria local “La Rural” en Buenos Aires, llevada a cabo entre julio y agosto de 1992. Esta apertura animó a la Administración española a dar continuidad a las negociaciones con los Países Terceros y, meses después, se abrieron mercados vecinos de Argentina como Chile y Paraguay.

Además, en esos años, finalizaba también el protocolo técnico de acceso del jamón serrano e ibérico españoles a EEUU, y todo ello demostraba que, incluso ante posibles casos de peste porcina africana (PPA) o peste porcina clásica (PPC), se disponía de un elemento que aseguraba un determinado proceso de elaboración, garantizando unos periodos de curación mínimos en los productos y una exigente trazabilidad. Así, en 1995 se abrió la exportación a este país, lo que fue una prueba de fuego para las empresas del sector al ser el primer mercado que exigió un modelo, de vocación restrictivo, basado en la exigencia de listados y de verificación de estándares de higiene en las industrias exportadoras españolas, adoptado posteriormente por muchos Países Terceros, y debiéndose crear, en consecuencia, unidades de control e inspección a la exportación que hoy se encuentran vigentes.

En 1995, también se abrieron al jamón serrano tanto Brasil como países del Pacto Andino como Colombia, Ecuador, Venezuela o Perú y, por otro lado, se sumaron a la Unión Europea países de la EFTA como Suecia, Austria y Finlandia, lo cual fue ampliando las posibilidades comerciales de este producto. Posteriormente, el año 1999, fue el turno del mercado de Japón

y Corea del Sur, dos de los países más esperados para el sector, convencidos de que ambos liderarían todo el arco asiático para la importación de carne y derivados.

En 2005, abre por fin uno de los mercados más prometedores para el jamón serrano como fue, es y será México, que hoy en día se alza como uno de los destinos principales para la asociación, mientras que, por su parte, China, que se proclama como un gran cliente para España dentro del mundo de la carne de porcino, hace efectiva su apertura en 2008.

Tras muchas incorporaciones a lo largo de estos años, es importante señalar que, actualmente, se exporta jamón serrano a más de 120 mercados de todo el mundo, siendo Europa, Asia y Centro/Norteamérica los bloques de mayor oportunidad de venta de este producto. De esta forma, aquella aventura que comenzó con Argentina en 1992 es hoy una realidad de más de 10 millones de piezas exportadas, más de 600 operadores en el exterior y cerca de 550 millones de euros de facturación, cifras protagonizadas por un producto que lleva la marca España en el exterior, pero con el que debemos de seguir esforzándonos en cuidar su imagen y, especialmente, su calidad. Una labor que el CJSE lleva desempeñando desde el inicio de su andadura mediante su campaña promocional en los mercados exteriores, acercando las cualidades del jamón serrano al público general y profesional y aumentando la percepción de calidad de este producto, hasta alzarlo como una de las joyas de la gastronomía española.

Con

Diciembre 2022 | ARAL | 7

voz propia

Carlos del Hoyo D irector D e M arketing y p ro M oción c onsorcio del J amón s errano e spañol

Rocío Gancedo CEO r iderist

EL RETAIL DE ALIMENTACIÓN SE ACTUALIZA

Durante los primeros meses de la pandemia, muchas personas evitaron ir a los supermercados y otros establecimientos de alimentación debido al miedo al contagio. Como resultado, muchos negocios del sector experimentaron una disminución en las ventas y tuvieron que cerrar temporalmente o reducir su horario de apertura.

Sin embargo, el sector del retail de alimentación se ha adaptado a la situación y ha encontrado formas de seguir operando de manera segura y eficiente. La digitalización fue una de las formas más eficaces de poder sortear las dificultades que generó la pandemia. El aumento en el uso de las nuevas tecnologías ha permitido a las empresas del sector ofrecer opciones de compra en línea y entrega a domicilio, lo que ha ayudado a compensar la disminución en el tráfico en las tiendas físicas.

Digitalización del sector post pandemia

La digitalización del retail de alimentación ha tenido un impacto significativo en la forma en que las personas compran y consumen alimentos. Ha habido un aumento en la popularidad de las compras en línea de alimentos y en la adopción de tecnologías como la entrega a domicilio y la recolección en tienda que ha permitido a las personas comprar alimentos de una manera más atractiva y ha dado a las empresas nuevas formas de llegar a sus clientes. Además, la digitalización también ha permitido a las empresas de alimentación rastrear y gestionar mejor sus inventarios, lo que ha mejorado la eficiencia y la rentabilidad.

Nueva conciencia social

Uno de los cambios más importantes, ha sido el interés por la salud y la sostenibilidad por parte de los clientes de retail de alimentación. Esta tendencia ha crecido significativamente en los últimos años. Muchos consumidores están cada vez más preocupados por la calidad de los alimentos que consumen y por su impacto en el medio ambiente, y buscan opciones

“El aumento en el uso de las nuevas tecnologías ha permitido a las empresas del sector ofrecer opciones de compra en línea y entrega a domicilio, lo que ha ayudado a compensar la disminución en el tráfico en las tiendas físicas”

“Los consumidores valoran positivamente que el reparto a domicilio se realice en vehículos ecológicos, lo que denota el grado de concienciación y la importancia de ofrecer soluciones respetuosas con el medio ambiente a los clientes”

que se ajusten a sus valores y preferencias en cuanto a salud y sostenibilidad. Esto ha llevado a un aumento en la demanda de productos orgánicos, locales y ecológicos, y ha impulsado el desarrollo de nuevos productos y servicios en el mercado de alimentación. Este cambio de paradigma y de forma de consumir ha estado influenciada en gran medida por la digitalización.

Los consumidores están cada vez más interesados en comprar alimentos saludables y sostenibles, y buscan opciones que se ajusten a sus necesidades y preferencias individuales. La digitalización también ha permitido a los consumidores comparar fácilmente precios y productos, lo que les da más poder de elección y les permite tomar decisiones de compra más informadas. Además, la entrega a domicilio y la recolección en tienda han hecho que sea más conveniente comprar alimentos, lo que ha contribuido a un aumento en la demanda de estos servicios. En el caso de la entrega a domicilio, los consumidores valoran positivamente que el reparto se realice en vehículos ecológicos, lo que denota el grado de concienciación y la importancia de ofrecer soluciones respetuosas con el medio ambiente a los clientes. No basta con ofrecer productos saludables o ecológicos, la gestión de residuos, el aprovechamiento de los recursos y la forma en la que se entrega al consumidor final debe ser sostenible.

¿Cómo afecta la inflación a este sector?

Uno de los principales desafíos del sector en tiempos de inflación es cómo mantener sus productos y servicios asequibles para los consumidores. La inflación afecta a los costos de producción y distribución de los alimentos, lo que puede hacer que los precios suban. Esto puede reducir la demanda de los consumidores y afectar a la rentabilidad de las empresas. Para hacer frente a esta situación, las empresas de retail de alimentación pueden buscar formas de reducir sus costos, como la optimización de sus procesos de producción y distribución.

CON VOZ PROPIA | ARAL | Diciembre 2022 8

Según un estudio de Metroscopia para Pipas Usa, el 56% de los consumidores españoles afirma haber tomado pipas de girasol en algún momento de los últimos 12 meses, sin diferencias de género observables.

El momento favorito para consumir pipas de girasol es en fin de semana (22%), aunque un 12% asegura comerlas diariamente y un 17% durante los días laborables. Mientras que los jóvenes de 16 a 19 años (24%) y las personas de 30 a 39 años (31%) prefieren consumir pipas de girasol los fines de semana, los mayores de 65 años las toman de forma esporádica, alguna vez al año (33%).

LAS PIPAS NO SOLO SON PARA EL VERANO

Aunque el consumo de pipas de girasol se produce durante todo el año, existen una serie de momentos preferidos para éste. El 29% de los españoles afirma incrementar su consumo durante los meses de verano. Una cifra que sube hasta el 64% en el caso de los jóvenes de entre 16 y 19 años, que declaran su preferencia por el consumo de pipas de girasol durante esta estación. Sin embargo, el 48% de los consumidores sostiene que consume pipas de girasol en cualquier época del año.

En cuanto a sus preferencias de sabor, la mitad de los consumidores prefiere las pipas de girasol con sal (36%) o aguasal (20%), especialmente en el caso de las personas mayores de 30 años que prefieren las pipas naturales con sal. En el caso de los jóvenes de entre 16 y 19 también destaca el consumo de pipas de girasol con sabores (20%).

EL TAMAÑO TAMBIÉN IMPORTA

Según confirma el estudio, todos los grupos de edad prefieren las pipas de tamaño mediano (55%) aunque un amplio porcentaje de consumidores prefieren las pipas de gran tamaño (36%). Respecto a las ideas que asocian los consumidores este alimento,

más de la mitad de los entrevistados (58%) asocian el consumo de pipas con el disfrute, mientras que un 50% lo asocia con compartirlas con otras personas. Para un 37% están relacionadas con la amistad y para un 39%, las pipas de girasol le transportan a la infancia.

De hecho, para 9 de cada 10 de los consumidores, el consumo de pipas de girasol forma parte de una costumbre española con mucho arraigo. Un pequeño snack que lleva acompañándonos en los buenos momentos desde generaciones. Así, el 72% de los encuestados afirman que su actividad favorita para su consumo es viendo una película, serie o deporte en la televisión; el 44% disfruta del consu-

mo de pipas de girasol en compañía de amigos y el 42% las disfruta solo en casa.

Sin embargo, la forma de consumirlas sí que ha cambiado en parte, así como la concienciación de dónde tirar las cáscaras. Dentro de aquellos que pelan las pipas, el 75% declara que suele acumularlas para posteriormente tirarlas a la basura, mientras que un 13% reconoce que las tira al suelo si no puede acumularlas o tirarlas a algún sitio y un 10% afirma que siempre lleva una bolsita para guardarlas.

¿QUÉ OPINAN LOS ESPAÑOLES SOBRE LOS BENEFICIOS DE LAS PIPAS DE GIRASOL?

Según el estudio, el 89% consumidores de pipas de girasol en España saben que el consumo moderado de pipas de girasol es saludable. De hecho, 44% declara saber que son ricas en fibra y previenen el estreñimiento. Por su parte el 43% saben que mejoran nuestro estado de ánimo y el 31% afirma que son buenas para el corazón. Sin embargo, solo el 9% sabe que son buenas para las embarazadas, gracias a su aporte en folatos.

Para 9 de cada 10 de los consumidores, el consumo de pipas de girasol forma parte de una costumbre española con mucho arraigo

LAS

Informe: El consumo de pipas de girasol en España en 2022

CLAVES DEL CONSUMO DEL SNACK QUE ENAMORA A GENERACIONES

La UE es cada vez más dependiente y menos autónoma

La prolongación de la invasión rusa a Ucrania está teniendo importantes efectos económicos y sociales que están afectando a todos los países por la enorme incertidumbre generada. En consecuencia, todos los organismos internacionales y gobiernos europeos están reconociendo un estancamiento económico y ya consideran inevitable una alta inflación que durará al menos hasta el verano de 2023.

El fantasma de la estanflación que recorre en los últimos meses la Unión Europea ya es una cruda realidad, con una recesión en ciernes en varios países. Las perspectivas para la economía española ya no son favorables, con un encarecimiento notable de las materias primas y con cuellos de botella que afectan a la cadena de distribución. Con estos antecedentes podemos afirmar que no habrá recuperación total de los niveles de prepandemia como mínimo hasta 2024.

El gobierno de Putin, a través de la empresa Gazprom, empresa estatal rusa y mayor compañía de gas natural del mundo, ha dejado de suministrar gas a Europa, dentro de su escalada bélica y económica. Antes de este corte de suministro de gas, la excepcionalidad ibérica acordada con la Comisión Europea, ha permitido eficazmente a España y Portugal topar los precios de gas, para aliviar las tensiones inflacionistas y la escalada de precios energéticos. Pero esta excepcionalidad ibérica no ha estado acompañada por una necesaria y profunda reforma del mercado energético en toda Europa, y es ahora, casi diez meses después del inicio de la guerra cuando se contempla imponer un tope en los precios del petróleo y del gas en la UE.

En los próximos meses sufriremos las persistentes dinámicas inflacionistas en los mercados, las oscilaciones de los precios energéticos, las graves afecciones en la cadena de distribución y una grave y progresiva crisis alimentaria en todo el mundo, especialmente en el continente africano, que alimentará los flujos migratorios.

Los primeros trimestres de 2022, han arrojado un decepcionante crecimiento del Producto Interior Bruto en España que debe ser motivo de preocupación. El informe bianual de la OCDE estima que el PIB cerrará este año con un crecimiento del 4,7%, pero para 2023 el crecimiento apenas crecerá el 1,3%. La proyección para 2024 es que la economía española se expanda a un ritmo del 1,7%. Se espera que el crecimiento se ralentice en 2023 y permanezca moderado en 2024, principalmente por el efecto depresor de la inflación en el poder adquisitivo de los hogares y por unas perspectivas más débiles de demanda externa. El Gobierno de España ha reconocido el deterioro evidente de las expectativas y ha empeorado notablemente las previsiones económicas para 2022-2025. No obstante el gobierno español prevé un fuerte crecimiento del empleo y una reducción de la tasa de paro hasta situarse por debajo del 10% de la población activa en 2025. En los últimos meses en España, el mercado de trabajo ha evolucionado positivamente, ya que el empleo y la inversión siguen siendo los

COYUNTURA | ARAL | Diciembre 2022 10

LA ALTA INFLACIÓN DURARÁ AL MENOS HASTA EL VERANO DE 2023

José Manuel Corrales

P rofesor de e conomía y e m P resa | Universidad eU ropea

motores de la recuperación económica con un crecimiento fuerte y sostenido. Pero en el mes de noviembre de 2022 los principales indicadores del mercado de trabajo se han comportado peor que el año pasado como consecuencia inevitable de la desaceleración económica. Como resultado de ello, se ha desacelerado el crecimiento del empleo y la caída del paro. La afiliación disminuye el crecimiento por séptimo mes consecutivo, aunque sigue situándose por encima del umbral de los 20 millones de personas. Todo parece indicar que para los próximos meses esta tendencia a la desaceleración en la creación de empleo se seguirá manteniendo. Debido a la presión inflacionaria se está produciendo una significativa pérdida de poder adquisitivo de las familias. El Banco de España ha constatado que los beneficios de las empresas han crecido siete veces más que los salarios en 2022. Los resultados de sus balances trimestrales muestran que las ganancias de las compañías no financieras han aumentado un 21% de media hasta el tercer trimestre de este año respecto a 2021 tanto por la recuperación de la actividad económica tras la pandemia como por las subidas de precios. Mientras, el gasto en personal por cada trabajador (que incluye salarios y cotizaciones) se ha elevado apenas un 3%.El Banco de España reconoce así “una mejora adicional de la situación económica y financiera de la mayoría de las empresas de la muestra, pero no obstante, los datos referidos exclusivamente al tercer trimestre de 2022 muestran una pérdida de dinamismo de los beneficios empresariales como reflejo de la desaceleración de la actividad económica”. Esta pérdida de poder adquisitivo de las familias supone un evidente deterioro de la calidad de vida y del bienestar social de la ciudadanía, con un notable empeoramiento de sus condiciones de vida.

AFIRMAR QUE NO HABRÁ RECUPERACIÓN TOTAL DE LOS NIVELES DE PREPANDEMIA COMO MÍNIMO HASTA 2024"

Pero ante una realidad endiablada, la Unión Europea no ha sido capaz de convertirse en un polo decisivo para construir relaciones internacionales multipolares y pacíficas, impulsando una economía que impulse la transición ecológica y los equilibrios sociales. Las decisiones adoptadas por la UE han tenido un enorme coste económico, insistiendo exclusivamente en una vía militar en Ucrania que nos lleva a un callejón sin salida, devaluando su papel en las relaciones internacionales y sin margen de autonomía frente a los EE.UU.

Frente a la inflación, ha reaccionado de forma muy lenta y sin política común, dejando actuar libremente al Banco Central Europeo que ha desarrollado sus recetas más ortodoxas de subidas de tipos de interés, sin efectos prácticos notables. En Estados Unidos, por el contrario se han impulsado medidas de reducción de los costes de energía y el precio de productos básicos para las familias, una fuerte inversión para combatir el cambio climático y con progresivos aumentos de la fiscalidad sobre las rentas más altas y grandes corporaciones.

Podemos constatar por tanto con el análisis de todos estos indicadores reseñados, que la UE es progresivamente más dependiente, su crecimiento económico cada vez más está en manos de Rusia, China y EE.UU., y que nuestro bienestar social está severamente condicionado por las estrategias económicas, militares y geoestratégicas que se adopten fuera de nuestras fronteras.

Coyuntura Diciembre 2022 | ARAL | 11

"PODEMOS

LA PRESIÓN EN COSTES NO SE REPERCUTE ÍNTEGRAMENTE POR MIEDO A UNA EXCESIVA PÉRDIDA DE VOLUMEN

Impacto de la inflación en el sector de retail

Nos encontramos en el nivel de inflación más alto de los últimos 38 años. En España la variación interanual de precios es del 8,9%, en septiembre se alcanzó el 10% en la Eurozona y el 8,2% en EE.UU. La subida de precios sin una estrategia clara puede suponer un impacto importante en volumen y no permite defender la rentabilidad.

los consumidores ya deja entrever una contracción del consumo para el 2023.

En este sentido, no sólo se registra algunas bajadas del consumo en determinadas categorías, sino que también se registra un crecimiento de las marcas o productos más baratos, especialmente de la marca del distribuidor. En la mayor parte de los casos, esto supone una pérdida de margen por unidad vendida para el distribuidor afectando su rentabilidad.

Todas las industrias han registrado una erosión de su margen en el 2022 a pesar de los incrementos de precio llevado a cabo. El Estudio Global sobre la Inflación de los Precios realizado por Simon-Kucher en el primer semestre del 2022, basado en más de 3.000 empresas en 20 países, reflejaba que la presión en costes no se está repercutiendo íntegramente por el miedo a una excesiva pérdida de volumen.

El estudio también dejaba en evidencia que la mayoría de las empresas dudan sobre el mejor enfoque para aumentar los precios de sus productos, por lo que algunas están aplicando subidas sin una estrategia clara. Una de cada cuatro declara realizar subidas lineales para todos sus productos y clientes, sin diferenciación por disposición a pagar o rentabilidad.

En concreto, el sector de retail ha registrado una buena recuperación después de la pandemia, pero la reducción de poder adquisitivo de

Con este entorno, subir los precios no es suficiente para los retailers. Se debe combinar con la gestión del mix de venta y la protección y activación del tráfico. Estos dos elementos son claves para mitigar la reacción negativa del comprador. Las subidas de precio pueden pasar desapercibidas o incluso tener efectos positivos en la cuota de mercado si se gestionan de forma holística.

Existen estrategias para realizar una subida de precios óptima, impactando lo menos posible en la imagen de precios de la compañía y asegurando una mejor rentabilidad.

Las claves para gestionar de forma holística las subidas de precio son:

I. Las subidas se deben aplicar de manera diferenciada por tipo de producto, según su imagen de precios y su nivel de margen; según la disposición a pagar de los clientes de ese canal/ formato/ubicación y estimando la reacción que tendrá la competencia.

ESTRATEGIAS | ARAL | Diciembre 2022 12

Miguel Ángel Herrero

S enior D irector D e c on S umer G oo DS an D r etail | Simon-Kucher & Partner S

II. Las promociones, si se utilizan de manera inteligente, pueden ayudar a recuperar la demanda de aquellos consumidores más sensibles a las subidas. Una correcta medición del impacto pre, durante y post promoción ayuda a medir el ROI para dejar de realizar acciones no rentables y empujar las que consiguen resultados efectivos. III. Un enfoque más personalizado y activado a través de los programas de fidelización permite entender mejor las necesidades y la disposición a pagar de cada tipología de consumidor. Haciendo seguimiento del histórico de compras, visitas y otra información relevante de los consumidores se puede aplicar una política de comunicación y promociones segmentada, generando tráfico a sus distintos canales y una mayor conversión a compra.

IV. Monetizando servicios de valor añadido para mejorar el margen. Grandes cadenas de moda, como Inditex, han empezado a cobrar por las devoluciones de pedidos online. Esto puede parecer un freno a la compra online pero también abre la puerta a oportunidades. Por un lado, esto generará tráfico adicional a la tienda y por otro, abre nuevas posibilidades de incorporar modelos de monetización, como subscripciones (tipo Amazon) o publicidad, para aumentar ingresos y asegurar ingresos recurrentes en el e-commerce.

"LA SUBIDA DE PRECIOS SIN UNA ESTRATEGIA CLARA PUEDE SUPONER UN IMPACTO IMPORTANTE EN VOLUMEN Y NO PERMITE DEFENDER LA RENTABILIDAD"

V. Mejorar la gestión del mix con acciones como impulsar ventas y asegurar distribución de productos de alto margen, racionalizar artículos de baja rotación y bajo margen y ofrecer alternativas más económicas para los consumidores más sensibles al precio.

Más allá de la inflación no se debe olvidar la modificación de hábitos de compra para ser “más sostenibles”. Según El Estudio Global de Sostenibilidad 2022, elaborado por Simon-Kucher, el 66 % de los consumidores indican la sostenibilidad, como uno de los cinco atributos de valor a considerar en la compra de un producto. El 89% de los encuestados han indicado que su comportamiento de compra y sus elecciones se han movido hacia productos más sostenibles y parte de ellos están dispuestos a pagar un premium.

Se presenta un 2023 retador, dónde sólo los mejores saldrán reforzados.

Estrategias Diciembre 2022 | ARAL | 13

FUTURO SOSTENIBLE DE LA INDUSTRIA LOGÍSTICA

El ferrocarril se impondrá

A lo largo de la historia, el sector de la logística no ha dejado de evolucionar para responder a la creciente demanda y, como resultado, se ha convertido en uno de los sectores más transformadores. En los próximos años, se espera que estos cambios sigan avanzando aún más, especialmente con la adopción de nuevas tecnologías y la creciente importancia que se concede a los retos de la sostenibilidad.

Las nuevas tecnologías y la innovación están transformando todas las industrias, pero en particular el sector del transporte. Uno de los grandes retos a los que se enfrenta esta industria es el aumento de la demanda de envíos, debido al reciente crecimiento del comercio electrónico. En 2021, el volumen de envíos globales transportados creció un 6%, según datos de la UNO (Organización Empresarial de Logística y Transporte de España).

La industria logística continúa adaptándose y evolucionando; sin embargo, la actual escasez de conductores sigue afectando a la industria logística en todo el mundo. Con un 30% de conductores que se jubilarán en 2026, el sector de la logística podría ver hasta 2 millones de puestos de conductor sin cubrir en toda Europa para esa fecha. Un reto adicional para la industria logística son las emisiones de carbono resultantes del transporte de mercancías y la necesidad de reducirlas conti -

nuamente. De hecho, el Foro Internacional del Transporte (ITF) ha pronosticado que las emisiones de carbono derivadas del transporte de mercancías serán un 20% superiores en 2050 que en 2015, si seguimos con el mismo modelo de transporte por carretera. Debemos seguir apoyando a las empresas de logística para que sus envíos y transportes sean lo más respetuoso posible con el medio ambiente. Una opción a tener en cuenta es utilizar el ferrocarril frente a los barcos o los métodos de transporte aéreo. El transporte ferroviario es,

con diferencia, uno de los modos de transporte más sostenibles y rentables para las empresas, además de fiable y rápido. Por ejemplo, al cruzar el Canal de la Mancha utilizando el Eurotúnel, los vehículos emiten 12 veces menos de CO2 que si hicieran el mismo trayecto en ferry. Además, los vehículos que optan por el ferrocarril emiten nueve veces menos CO2 que si viajan por carretera. El transporte de mercancías por ferrocarril es cada vez más popular entre la Europa continental y el Reino Unido. Eurotunnel Le Shuttle Freight, el enlace comercial vital entre Europa y el Reino Unido, ve cómo miles de camiones cruzan el Canal de la Mancha por ferrocarril. De hecho, el

LOGÍSTICA | ARAL | Diciembre 2022 14

EL

Christian Dufermont

LOS ÚLTIMOS DÍAS SE HA REACTIVADO EL PROYECTO DE UNIR ESPAÑA Y MARRUECOS MEDIANTE UN TÚNEL FERROVIARIO SUBMARINO A TRAVÉS DEL ESTRECHO DE GIBRALTAR"

TRANSPORTE

POPULAR

CONTINENTAL

D irector c omercial D e c arga | Eurotunn E l lE ShuttlE Fr E ight

"EN

"EL

DE MERCANCÍAS POR FERROCARRIL ES CADA VEZ MÁS

ENTRE LA EUROPA

Y EL REINO UNIDO"

servicio ha transportado 125.672 camiones en sus lanzaderas durante el mes de junio de 2022, un aumento de hasta el 9% en comparación con el mismo mes de 2021. Además, desde el 1 de julio de 2022, más de 1,3 millones de camiones han cruzado el canal a través de Eurotunnel Le Shuttle Freight.

El transporte de mercancías por ferrocarril es una opción vital para transportar mercancías a destinos lejanos de forma rápida y con un impacto medioambiental mínimo. En términos de costes, el ferrocarril permite a los vehículos reducir la cantidad de combustible consumido, además de beneficiarse de un proceso de despacho de aduanas mejorado.

En conclusión, el futuro de la industria logística es sostenible, más eficiente, más rápido y rentable. El transporte de mercancías por ferrocarril cumple absolutamente los cuatro puntos, y ha hecho que cada vez más proveedores logísticos opten por utilizar el ferrocarril como método óptimo de transporte de mercancías. Curiosamente, en los últimos días se ha reactivado el proyecto de unir España y Marruecos mediante un túnel ferroviario submarino a través del Estrecho de Gibraltar. Este podría estar listo para 2030 según Secegsa, lo que reitera una vez más el creciente apetito de la industria por el ferrocarril y pone de manifiesto el futuro que la industria logística está tomando en los próximos años en todo el mundo.

Logística Diciembre 2022 | ARAL | 15

"EL TRANSPORTE DE MERCANCÍAS POR FERROCARRIL ES UNA OPCIÓN VITAL PARA TRANSPORTAR MERCANCÍAS A DESTINOS LEJANOS DE FORMA RÁPIDA Y CON UN IMPACTO MEDIOAMBIENTAL MÍNIMO"

"LA ACTUAL ESCASEZ DE CONDUCTORES SIGUE AFECTANDO A LA INDUSTRIA LOGÍSTICA EN TODO EL MUNDO"

BENEFICIOS DE LA ENTREGA DE SOFTWARE MODERNO

Cómo alcanzar el éxito en el retail

El retail ha vivido una auténtica revolución en los últimos años y el énfasis en la experiencia del cliente se ha vuelto crucial. Con el Covid-19 como un catalizador inesperado de un importante cambio hacia la transformación digital, los comercios minoristas han comprobado de primera mano que la agilidad es un requisito indispensable para alcanzar el éxito. Hoy en día, los retailers deben actuar con agilidad, adaptarse rápidamente y estar preparados para hacer frente a cualquier desafío, y para ello, necesitan una estrategia bien pensada.

Un factor clave en esta estrategia es el enfoque de los minoristas hacia el software. Bajo la premisa del “negocio digital” los pequeños comercios tienen que centrarse en la satisfacción del cliente. Se trata de ofrecer una experiencia de compra holística en la que la experiencia online y offline se integren en una sola. Para poder mantener a los clientes satisfechos, es importante que los comercios de retail presten atención a su software, asegurando que se pueda entregar rápidamente, de forma óptima y que se corresponda con las demandas del mercado y de los clientes. De esta forma, pueden afrontar cualquier cambio y adaptarse de forma ágil, sin comprometer sus ventas ni sus elementos característicos frente a sus clientes.

¿Qué ventajas aporta el software moderno al presente y al futuro del retail?

El comercio minorista representa el 5,5% del PIB español y supone más del 16% del total de

establecimientos de la economía española. Dado que las ventas del comercio minorista a través de internet crecieron un 71,2% en junio de 2020 respecto al mismo mes del año anterior según el Instituto Nacional de Estadística (INE), existe un gran oportunidad para que el retail afiance su estrategia de negocio y ofrezca experiencias de calidad a sus clientes.

Se trata de ofrecer una experiencia de compra integral en la que lo online y lo offline se conviertan en uno. A medida que las experiencias digitales y físicas de los clientes se fusionan cada vez más, la importancia del software para el retail no hace más que aumentar, incluso cuando se trata de tiendas físicas. El software automatiza muchos procesos internos que aumentan la eficiencia del personal, lo que permite a los empleados dedicar más tiempo a centrarse en el cliente. El software también permite recopilar y analizar información de los clientes que mejora su experiencia de compra, desde datos sobre cuáles son los productos más vendidos hasta datos sobre los métodos de pago preferidos. En definitiva, el uso de software en las tiendas permite conocer mejor el comportamiento de los clientes y todo lo relacionado con él. Este nivel de conocimiento puede ayudar a ofrecer una experiencia de compra personalizad que, a su vez, puede aumentar los ingresos en tienda entre un 20 y un 30%, según McKensey.

TECNOLOGÍA | ARAL | Diciembre 2022 16

Hope Lynch

D irectora S enior D e e S trategia D e P lataforma y t ecnología | CloudBees

5 beneficios de la entrega progresiva de software frente a la entrega tradicional

La entrega de software debe ser ágil para que los minoristas se mantengan al día con las demandas del mercado, las expectativas de los clientes y otros factores que requieren una reacción rápida al cambio. Tradicionalmente, el desarrollo y la entrega de software se caracterizan por el llamado “método de cascada” donde las fases individuales, como la planificación y el diseño, se suceden en un proceso lineal.

Sin embargo, este método tiene desventajas considerables, la principal es que suele haber un retraso entre la planificación del software y la entrega del producto terminado, algo que los minoristas no pueden permitirse en un entorno de ritmo rápido y que cambia constantemente. Además, existe el riesgo de se produzcan errores en el software y retrocesos en el proceso, lo que puede llevar a la pérdida de clientes. En los últimos años, un nuevo modelo ha evolucionado: la entrega progresiva. En lugar de centrarse en una sola versión de software que se pone a disposición de todos los clientes a la vez, implica la implementación gradual de funcionalidades mediante el uso de feature flags. En su descripción más básica, se trata de afirmaciones “si/entonces” en el código que se pueden usar para activar o desactivar funcionalidades para los usuarios mientras la aplicación se está ejecutando.

Los beneficios de la entrega progresiva son muchos:

1. Comentarios directos y auténticos de los clientes: mediante la entrega progresiva, se pueden implementar nuevas funcionalidades en un grupo de usuarios seleccionados. Esto da acceso a los minoristas a un bucle cerrado de marketing que le permite experimentar con nuevas funcionalidades, eliminar errores, recopilar información en tiempo real de los clientes y saber con seguridad el resultado de una nueva función antes de lanzarla a todos los consumidores.

2. Experiencias de compra personalizadas: La entrega progresiva permite al comercio activar o bloquear funcionalidades de forma continua y aplicarlas según el idioma, la ubicación o preferencias específicas.

3. Mayor flexibilidad: las feature flags brindan a los comercios la capacidad de habilitar funcionalidades que se están ejecutando en cualquier momento o deshabilitarlas sobre la marcha a través de un “interruptor de apagado”. Esta flexibilidad permite introducir y probar nuevas fun -

cionalidades sin tener que cambiar todo el sistema, así como se reduce significativamente el riesgo que conlleva implementar nuevas funciones globales.

4. Supervisión omnicanal: La entrega progresiva de software también es interesante para los retailers que combinan experiencia física y online, ya que pueden probar gradualmente nuevas funcionalidades que supervisen el rendimiento y la interacción con clientes online como con los clientes en tienda.

SEÑALAN QUE LA

5. Actualizaciones de precios más rápidas: las feature flags permiten ajustar los precios con un esfuerzo mínimo simplemente cambiando el valor de la feature flag en la aplicación. La entrega progresiva permite una mejor colaboración entre los equipos de producto y TI, facilita el análisis del comportamiento del cliente y permiten evaluar el impacto de las decisiones técnicas en los objetivos comerciales. Sin embargo, según una encuesta de Forrester, un 22% de los retailers no invierten en software de terceros debido a la falta de conocimientos técnicos. Dado que las previsiones señalan que la inversión en software atraerá más de 21.000 millones en ventas para el sector retail de aquí a 2040, aprovechar las ventajas de la entrega moderna de software permitirá a los minoristas ponerse a la altura de los principales actores del sector. Contar con el socio de entrega de software adecuado ayudará a los comercios minoristas sacar el máximo partido a aplicaciones sofisticadas sin necesidad de contar con un equipo interno de DevOps. Al recurrir a una solución de entrega progresiva las tiendas minoristas físicas no solo pueden mantenerse al día con la competencia, sino que también pueden centrarse en lo que más importa: crear experiencias de compras únicas que los clientes disfruten y hagan que vuelvan.

Diciembre 2022 | ARAL | 17

"LAS PREVISIONES

INVERSIÓN EN SOFTWARE ATRAERÁ MÁS DE 21.000 MILLONES EN VENTAS PARA EL SECTOR RETAIL DE AQUÍ A 2040"

Conservación y Frescura 360. Sistemas Integrados Aqualife

En el espacio de venta, ofrecer el producto más fresco y mejor conservado es un reto para el cual Aqualife ha desarrollado soluciones que integran el control de humedad con mobiliario específico de frío para carnes y pescados, y también con mobiliario especial modular para facilitarla exposición de frutas y verduras controlando la humedad alrededor del producto, y por tanto la durabilidad y las cualidades organolépticas: sabor, color, olor, textura, etc.

Nuevos desarrollos que permiten rentabilizar al máximo la venta de frescos evitando mermas por pérdida de peso o por desecho, y minimizando el desperdicio de alimentos. Equipos que aportan dos elementos clave: una perfecta conservación junto con una exposición visible y atractiva.

En cuanto a exposición de frutas y verduras frescas al consumidor, aunque los equipos tradicionales de Aqualife se pueden adaptar a cualquier mobiliario, detectamos la necesidad de una solución integral y respondemos poniendo a disposición de nuestros clientes la nueva Mesa Modular para fruta y verdura con el sistema de nebulización por alta frecuencia completamente integrado, pudiendo escoger entre diferentes métodos de difusión de la humedad.

Una solución ideal para nuevos formatos y modelos de espacios de venta de frescos que necesitan una solución completa que incluya el mobiliario.

FULL-FRESH: FRESCURA 360

El frío es fundamental en la cadena de conservación, pero sin el control de

En la conservación no basta con el frío, ya que este reseca el producto fresco. Combinando el frío con los sistemas Aqualife de control de humedad se obtienen los mejores resultados en calidad, volumen y peso

humedad, reseca el producto, y se pierde volumen, calidad y durabilidad.

Full-Fresh es una solución para conseguir la conservación total: el control de humedad integrado en una vitrina de frío acristalada que permite apreciar perfectamente la calidad del producto.

Este sistema está pensado para obtener los mejores resultados en las secciones de producto más exclusivo. En pescaderías es ideal para exponer y conservar hasta su venta grandes capturas, piezas cuya rotación suele ser menor, y necesitan una excelente conservación y durabilidad.

En carnicerías permite también exponer piezas grandes, canales medianos y cortes especiales. Dispone de estanterías para que el vendedor pueda escoger el formato y método de exposición. Permite además a los espacios gourmet y restauración exponer y controlar el proceso correcto de maduración de cortes especiales. •

La Mesa Modular para fruta y verdura, la solución integral más reciente de Aqualife para espacios especiales de venta.

Full fresh combina los dos factores fundamentales de la conservación: temperatura y control de humedad aumentando la vida comercial del producto en una atmósfera completamente controlada.

El sistema Full Fresh está indicado para controlar la humedad exacta en procesos de maduración de carnes.

PUBLIRREPORTAJE

Sistemas de Nebulización para reducir pérdidas y aumentar las ventas

A FONDO INNOVACIÓN

GRAN CONSUMO INCERTIDUMBRE

Este año 2022 pasará página envuelto en señales económicas contradictorias. Del lado positivo, tras la pandemia la tónica general de la vida social ha conseguido la normalización, el turismo internacional ha vuelto a recuperarse y el mercado laboral ha mejorado ostensiblemente. Como contrapunto, la guerra en Ucrania y sus efectos sobre el alza en los costes de la energía, las materias primas, la inflación desbocada y las subidas de tipos de interés han impactado de lleno en familias y empresas para configurar un panorama que condicionará el que en 2023 tampoco se recuperen los niveles de consumo precovid. Las compañías que operan en el Gran Consumo, mientras, miran de reojo los datos cosechados en 2019 y “cruzan los dedos” ante las nuevas amenazas que pueden llegar para complicar su desempeño en el próximo ejercicio.

Méndez

Por Carmen

Méndez

Por Carmen

2023 SE PRESENTA CON NUEVOS RETOS Y SEÑALES CONTRADICTORIAS

| ARAL | Diciembre 2022 20

Incertidumbre es la palabra que mejor se ajusta a la predicción sobre el comportamiento del consumo en los próximos meses. La coyuntura actual sometida a factores externos, la mayoría incontrolables, hace que haya consenso en que la suma de factores como las subidas de tipos del Banco Central Europeo, del euríbor y de la inflación hará mella en las compras y no favorecerá la buena marcha económica en España en 2023. Del lado positivo, sin embargo, habría algunas señales de esperanza como el inicio de la bajada de los precios de la energía o la llegada de los fondos europeos. También suma puntos favorables el ratificar que en 2022 la economía española haya crecido a un ritmo más elevado que la mayoría de países europeos. Y, aunque no es gran consuelo, hay que reconocer que somos el país de la eurozona con menor inflación y mayor crecimiento del empleo. E, igualmente, ayudará que tanto el turismo como las exportaciones hayan conseguido superar ya los niveles de 2019.

El alza de precios, principal fuente de preocupación

La confianza de los hogares es el reflejo más fiel de la salud económica… Y, en estos momentos, cuatro de cada diez consumidores españoles (un 41%) se declaran pesimistas sobre la recuperación económica y creen que la crisis tendrá un impacto duradero en la economía. Son datos del informe “El pulso del consumo 2022” elaborado por McKinsey & Company, una encuesta llevada a cabo entre más de 5.000 consumidores en cinco países europeos (Francia, Alema-

nia, Italia, Reino Unido y España) que revela que solo un 16% de los españoles cree en la recuperación económica a corto plazo (2-3 meses), mientras que un 44% mantiene una postura neutral creyendo que la economía se estancará durante 6-12 meses. Los españoles no somos, sin embargo, los más pesimistas en comparación con los europeos, con Alemania (47%) encabezando el sentimiento negativo hacia la situación económica, seguida de Reino Unido (43%), Francia (42%) e Italia (41%).

La inflación, el desempleo, la guerra de Ucrania y el cambio climático son las razones detrás del sentimiento negativo. Para el 53% de los consumidores españoles, el alza de los precios es la principal fuente de preocupación, un sentimiento homogéneo entre todos los grupos de edades y niveles de ingresos. Este sentimiento se sitúa cinco puntos porcentuales por debajo de la media europea (58%), entre la que destacan los consumidores británicos como los más preocupados por las oscilaciones de los precios (69%).

Asimismo, el desempleo es la segunda fuente de preocupación para el 14% de los consumidores españoles frente al 8% de la media europea y, particularmente, para las generaciones más jóvenes (23% de la generación Z y 19% de la generación Millennial) en contraste con las generaciones de mayor edad (6% de los baby boomers). Tan solo los consumidores italianos muestran una preocupación similar a la de los españoles por el desempleo y la seguridad laboral (10%).

En palabras de Ignacio Marcos, socio senior en McKinsey & Company y coautor de este informe en España: “El pesimismo con respecto a la recuperación económica se mantiene en niveles nunca vistos en los años anteriores, superando inclusive el momento más álgido de la pandemia. La caída generalizada de la confianza del consumidor está muy estrechamente ligada a la inflación que perciben de manera homogénea los consumidores en todos los segmentos de edad y estatus social, pero también muestra un incremento de nuevas fuentes de preocupación como es el cambio climático”. Además, apunta que “la demanda se enfrenta a grandes cambios con un 84% de los españoles que han modificado sus hábitos de compra en los últimos tres meses”. Por otro lado, el 12% de los consumidores españoles tiene como gran fuente de preocupación la invasión de Ucrania, algo que es particularmente significativo entre los baby boomers (15%) y los grupos con niveles altos de ingresos (18%). Sin embargo, y a pesar de que este porcentaje de preocupación está en línea con la media europea, la invasión de Ucrania es la segunda mayor inquietud para el resto de países,

Diciembre 2022 | ARAL | 21 Gran Consumo

EL PODER ADQUISITIVO EN

ESPAÑA, UN 6% POR DEBAJO DE LA MEDIA EUROPEA

España, a pesar de incrementar el poder adquisitivo per cápita respecto al año anterior en poco más de un 4%, sigue por debajo de la media europea, según refleja el estudio GfK Purchasing Power 2022. El poder de compra medio por habitante español (15.314 euros) se aleja un 6% del promedio de los 42 países europeos analizados (16.344 euros). Aun así, España continúa ocupando la 17ª posición en el ranking. El poder adquisitivo es una medida de los ingresos disponibles -después de la deducción de impuestos y contribuciones caritativas- e incluye cualquier beneficio estatal recibido. El análisis realizado por la consultora alemana en base a fuentes secundarias, muestra que las diferencias con los países que ocupan posiciones cercanas a España son muy significativas. Justo por delante, en el 16º lugar, se encuentra Italia. Sus habitantes disponen de una media de 18.905 euros, esto son 3.591 euros más para gastar que los ciudadanos en España. Su poder adquisitivo es casi un 16% superior a la media europea y cerca de un 19% mayor que la registrada en la península ibérica.

Por otro lado, Francia ocupa el 15º puesto con 21.942 euros de poder de compra por habitante, más del 34% por encima de la media de los 42 países y con una importante diferencia del 30% con España. Si bien es cierto que la capacidad de compra en España ha crecido en poco más del 4% con respecto a 2021, lo cierto es que ha resultado menor que el incremento de Europa en su conjunto (+8%) e inferior también al experimentado por países de nuestro entorno cercano como Francia (+6%) e Italia (+9%). Apartando este dato, lo realmente notable es que todos estos aumentos se ubican por debajo de la inflación registrada a octubre de este año, lo cual reduce la capacidad

de compra real de los europeos.

En cuanto a las provincias con mayor poder adquisitivo, en 2021 Madrid se alzó al primer lugar, desplazando a Araba/Álava al segundo puesto. Este año, una nueva provincia ocupa el liderato: Gipuzkoa.

Con un poder de compra de 19.328 euros por habitante, un 26% por encima de la media nacional, desplaza a Madrid y Araba/Álava al segundo y tercer lugar, respectivamente.

El ranking se completa con las tres provincias vascas en el top cinco, estando Bizkaia en la cuarta plaza. Barcelona y Burgos mantienen las posiciones obtenidas el pasado año, mientras que Navarra y Zaragoza se intercambian y pasan a ocupar el séptimo y octavo lugar. Cierran el top 10 como en 2021, Asturias y Valladolid. Cabe destacar que todas las provincias en el ranking de las 10 con mayor capacidad de compra, se encuentran por encima de la media española (15.314 euros) e incluso, de los 42 países incluidos en el estudio (16.344 euros).

Por otro lado, el análisis de este año muestra que Baleares cada vez está más cerca de la media nacional con 15.596 euros per cápita y casi un 2% por encima de la media española. En las últimas posiciones del ranking se sitúan las provincias del suroeste. Como en ediciones anteriores, la provincia española de mayor extensión geográfica, Badajoz, ocupa el último puesto: con un poder adquisitivo per cápita de 11.309 euros, los habitantes de esta provincia solo disponen de cerca del 74% de la media nacional.

En 2022, los europeos contaron con cerca de 11,1 billones de euros para gastar en alimentos, vivienda, servicios, energía, planes de pensiones privados, seguros, vacaciones, transporte y compras diversas. Ello corresponde a un poder adquisitivo per cápita de 16.344 euros, lo

que supone un crecimiento nominal del 5,8 por ciento respecto al año anterior. Sin embargo, la media es solo un dato orientativo, ya que la cantidad que los consumidores tienen realmente disponible para gastar y ahorrar varía mucho de un país a otro. A esta realidad se suma también la evolución al alza de los precios en 2022, algo que impacta negativamente en su capacidad de compra real. Liechtenstein, Suiza y Luxemburgo cuentan con un potencial de gasto significativamente mayor que el resto de Europa, mientras que Kosovo, Moldavia y Ucrania tienen el poder de compra más bajo. De esta forma, los habitantes de Liechtenstein tienen más de 43 veces la cantidad disponible para gastar y ahorrar que los ucranianos. El resto de los países del top 10 también tienen un poder adquisitivo per cápita muy alto, que se mueve en una horquilla de valores comprendido entre casi un 61% y un 16% más que el promedio europeo. Las novedades de este año incluyen la entrada de Irlanda en el top 10 con un poder de compra per cápita de 24.052 euros, así como el descenso de Suecia hasta el undécimo lugar. Además, Noruega e Islandia intercambian la cuarta y quinta posición este año. El Reino Unido asciende tres plazas y se sitúa séptimo, mientras que Austria cae dos lugares hasta el noveno. En general, 16 de los 42 países incluidos en el estudio están por encima de la media europea. Esto contrasta con aquellos 26 países cuyo poder adquisitivo per cápita está por debajo de la media, incluida España. Ucrania sigue estando al final de la clasificación, al igual que lo estuvo en 2021. Una situación agudizada por la actual guerra: los ucranianos solo disponen de 1.540 euros por habitante, lo que representa poco más del 9% de la media europea.

mientras que en España es la tercera; siendo Alemania el país con un mayor porcentaje de consumidores preocupados (18%).

En menor grado, los españoles señalan su preocupación por el cambio climático con un aumento de 3 puntos porcentuales con respecto a la última encuesta (6% en España versus 8% de media de los cinco países europeos analizados) y continúan

apuntando a la pandemia como una fuente de preocupación (4% en España, al mismo nivel que la media europea). Un factor cada vez más premiado a la hora de la compra es poder conocer dónde se ha fabricado el producto que compra, o a cuántos kilómetros se ha cultivado una fruta o una hortaliza. Se prefiere lo local, que hace que los alimentos sean más respetuosos con el medio ambiente.

A FONDO 22 | ARAL | Diciembre 2022

LAS CLAVES

La demanda se enfrenta a grandes cambios con un 84% de españoles que han modificado sus hábitos de compra en los últimos tres meses

El poder de compra medio por habitante en España durante 2022 fue de 15.314 euros, mientras que el promedio en 42 países de Europa es de 16.344 euros

Reducción del gasto y de los ahorros

Casi todos los consumidores españoles (un 95%) han percibido un cambio en los precios de los bienes de consumo según la encuesta de McKinsey & Company; y en concreto esta percepción es particularmente alta en los alimentos, donde un 95% nota la subida, seguida por categorías como la energía de los hogares (93%), los combustibles (90%) o el ocio en restaurantes (85%). Además de cara a futuro, el 65% teme que los precios seguirán subiendo en los próximos 12 meses. En concreto, la mayoría espera aumentos adicionales en energía, transporte y gasolina y alimentos o productos básicos. Y, ante esta situación, casi la mitad de los consumidores, particularmente el 49% de los millennials y el 50% de la Generación X, están sacando dinero de los ahorros para cubrir los gastos del día a día, frente al 44% de la Generación Z y el 33% de los baby boomers.

Para Carlos Sánchez, socio de McKinsey & Company y coautor del estudio en España, “este es un fenómeno que se está dando en todos los países europeos analizados. Observamos que aumenta el gasto en productos de primera necesidad a causa de la inflación y disminuye, por decisión consciente de recortar gasto, en las categorías más discrecionales. Para paliar el efecto de la subida de precio en la cesta de la compra básica, seis de cada diez consumidores están buscando alternativas más económicas a la hora de adquirir alimentación o productos de primera necesidad optando por marca blanca o cambiando de tienda”.

En España, los consumidores están optando por reducir el gasto, especialmente en productos no

esenciales como joyería (-51%) o accesorios (-47%) y es previsible que tengan que seguir haciéndolo a futuro. De hecho, se espera que en los próximos meses sigan reduciendo la compra de cualquier tipo de producto y, en aquellos de primera necesidad, optarán por comprar marcas más baratas: un 34% de los españoles espera hacer lo propio con los alimentos y productos de cuidado personal, un 32% con los productos del hogar, un 27% con los juguetes para bebés y un 24% con los servicios de cuidado para mascotas, el cuidado de la piel y el deporte.

Perspectivas de estancamiento

En medio de esta coyuntura de consumo incierta, las empresas del sector, que vienen ya bregando desde hace meses con la subida de los costes energéticos y las materias primas, muestran su preocupación ante el horizonte de los nuevos impuestos a los plásticos y la nueva normativa de residuos y envases; unas cargas verdes que otros países, por el contrario, han aplazado. Mientras, otra espada de Damocles pende sobre las compañías de distribución: el impuesto sobre ellas que reclama, con urgencia, Podemos, el socio de Gobierno de Pedro Sánchez.

Con estos mimbres, las empresas trabajan ya con la perspectiva de un 2023 de cierto estancamiento en la facturación del sector. El Barómetro Sectorial Aecoc refleja que el 40% de los distribuidores piensa que el crecimiento del sector en 2023 se verá algo estancado, mientras que un 44% considera que la situación actual es de demasiada incertidumbre para hacer pronósticos y tan solo un 20% es optimista y

A FONDO 24 | ARAL | Diciembre 2022

considera que el sector mantendrá la actual senda de crecimiento.

Según este barómetro, que cuenta con las valoraciones de empresas de la distribución con una cuota de mercado conjunta superior al 80% y de más de 50 compañías fabricantes, la principal preocupación de los retailers está en los volúmenes de compra. Así, el 33% percibe estancamiento en el consumo para 2023, mientras que un 27% cree que el indicador de volumen entrará en recesión. Tan solo el 13% es optimista y cree que los datos de consumo serán positivos el año que viene.

Del lado del sector fabricante, las percepciones son similares. El 45% coincide en que el año que viene caerán los volúmenes de compra, por un 31%

que espera un estancamiento. Y en cuanto a la facturación, el 37% de los fabricantes espera estancamiento, mientras el 35% es optimista respecto al crecimiento del sector.

Caída del volumen de compra

Las previsiones de los distribuidores están alineadas con la previsión de NielsenIQ que avanza un cierre de año con un crecimiento del 10% para el sector y prevé una ralentización para 2023, que acabaría con un incremento de la facturación del 4,6%.

Los datos de NielsenIQ muestran que, en el acumulado anual cerrado a septiembre, el Gran Consumo registraba un crecimiento del 8,2% en valor. Sin embargo, la consultora refleja

25 Diciembre 2022 | ARAL | Gran Consumo

que los volúmenes Se mantiene el ranking de motivaciones a pesar del entorno inflacionario Motivaciones de elección de una cadena 1 La proximidad 2 Relación calidadprecio 3 Posibilidad de hacer toda la compra 4 La calidad de los productos frescos 5 Tiene siempre buenos precios 6 Las ofertaspromociones 7 La limpieza y orden del establecimiento 8 La calidad de la marca propia Ranking Ranking Ranking = Resto de motivaciones (38%) La MDD se está utilizando para compensar las subidas de precio Total FMCG Envasado** dentro del hogar Un crecimiento transversal 41,3 (2022) 38,2 (2021) 37,5 (2020) Cuota Valor MDD CUM P8 78,4% Categorías de Gran Consumo Envasado 83,3%

Principales cadenas distribución Organizada Análisis sobre top 36 cadenas Análisis sobre 125 categorías

Fuente. Kantar

Fuente. Kantar

LAS CLAVES

El 95% de los consumidores españoles nota la subida del precio de los alimentos, un 93% la subida de los precios de la energía y un 90% la subida de los combustibles

Las empresas de distribución del Gran Consumo prevén un 2023 de estancamiento en facturación y volumen de ventas

El crecimiento del Gran Consumo en el acumulado anual a septiembre fue del 8,2%, aunque el volumen de compra ha caído en cinco de los nueve meses, según NielsenIQ

de compra cayeron en cinco de los nueve primeros meses del año, llegando a descensos del 3,9% y del 3,5% en abril y mayo respectivamente.

La evolución del sector en España es similar en el resto de Europa, con una caída del 2,7% en el volumen de compra hasta el tercer trimestre del año. De esta forma, en la comparativa con otros países, el análisis de NielsenIQ apunta a un crecimiento medio del 0,8% en el valor de la cesta de la compra en España. Un porcentaje notablemente menor a los incrementos registrados en Alemania (3,4%) e Italia (3,2%). En el otro lado, el tique medio en el Reino Unido ha caído un 0,1%, y en Francia lo ha hecho un 3,6%.

La consultora también destaca que la disminución del tamaño de la cesta es común en toda Europa como estrategia para contener el gasto. Así, en España ha caído un 5,5% el número de artículos por acto de compra. Un dato superior al del Reino Unido (3%) e Italia (1,3%), pero por debajo de los descensos que se están produciendo en mercados como Francia (6,6%) y Alemania (6,7%).

Panorama de la distribución

Volviendo la mirada a lo ocurrido en los últimos meses en el Gran Consumo español, en este caso según datos de Kantar, la suma del Gran Consumo para dentro y fuera del hogar, mostraba al final de agosto una evolución del +5% con respecto al mismo periodo del año anterior; un crecimiento condicionado por la recuperación del fuera de casa, que aumentaba un 19,9%, mientras las compras para el hogar empezaría a asimilarse a los niveles de prepandemia, con una evolución del -0,3%.

En su informe Balance de la Distribución, Kantar, división Wordpanel, hacía hincapié en que el fin de la crisis sanitaria ha impactado directamente sobre los movimientos de la distribución, haciendo que el sector vuelva paulatinamente a una situación de estabilidad. Un análisis que desvela también que todos los retailers han subido precios, aunque mantienen un discurso de cesta asequible gracias, en parte, a la apuesta por la Marca de Distribuidor, que se está utilizando para compensar las subidas de precio y que ha aumentado su cuota más de 3 puntos con

A FONDO 26 | ARAL | Diciembre 2022

En

T

Cuota

Home

P8 34,8 24,0 14,3 19,4 3 0 36,3 24,0 14,9 17 7 2,8 Surtido Corto Super s n Mercadona Grandes Superfic es Especia ista Onl ne 2021 2022 Especialista Super s/ MCD Grandes Superfic Surtido Corto Online Flujo de transferencias entre Canales FMCG inHome Cambios según la

que afrontamos: LIDL acelera su

en el

mayor

Evolución Cadenas por etapas P1+P2 P3+P4 P5 a P8

el contexto actual, el Surtido Corto es el canal que más crece

España (Península + Baleares + Canarias |

Mercado Valor FMCG in

Acumulado

fase

crecimiento

contexto de

subida de precios

Grupo Dia Total Alcampo Lidl Grupo Eroski Total Carrefour Mercadona Consum Coop. Aldi

Fuente. Kantar

Fuente. Kantar

respecto al año anterior, llegando a representar el 41,3% del total.

El incremento de los precios ha penalizado a la distribución tradicional y ha acelerado el trasvase hacia la organizada, con el surtido corto como principal beneficiado. De hecho, las cadenas de surtido corto han crecido hasta alcanzar el 36,3% de cuota, 1,5 puntos por encima de 2021. Tampoco se puede obviar la omnicanalidad, que ha llegado para quedarse, como factor de peso en el consumo. Aunque, el canal online, tras dos años excepcionales, pierde cuota en el corto plazo. Se

frena la incorporación de clientes hasta el 28,1%, dos puntos por debajo del año anterior; no obstante, el canal sí ha crecido en número de compradores habituales, alcanzando ya el 19%, cifra por encima del 18,3 registrado en 2021 y mucho mayor que el 13,2% de antes de la Covid.

Mercadona, Carrefour y Lidl repiten, encabezando el crecimiento

Por lo que respecta al pódium de la distribución que ofrece Kantar, Mercadona, Carrefour y Lidl repiten como las cadenas que más crecen, consolidándose

Gran Consumo

FRANQUICIAS 365 días de 8 a 23 h Modelo Caprabo de franquicia integral. Nuevo formato de supermercado urbano. La Franquicia, líder en supermercados de Proximidad. Información: 93 261 60 60 caprabo@franquicia.info · www.franquicias.caprabo.com

LAS CLAVES

El cierre de año se saldará con un crecimiento del 10% para el sector y se prevé ralentización para 2023, que acabaría con un incremento de la facturación del 4,6%, según NielsenIQ

El incremento de los precios penaliza a la distribución tradicional y acelera el trasvase hacia la distribución organizada

En el corto plazo, se ralentiza el crecimiento de Mercadona mientras que Lidl se convierte en una opción para más categorías; mientras Carrefour y los operadores regionales se alzan como las principales alternativas al Surtido Corto

en el top 3 -juntos concentran más de 41 puntos- y creciendo en número de compradores y recurrencia de compra. Sin embargo, los tres han presentado cambios en su evolución a lo largo del año. Mercadona (con un 25,8%) es la cadena que más cuota gana hasta después del verano, gracias a un buen arranque de 2022. No obstante, desde Kantar se destaca que durante los últimos meses este crecimiento se ha ralentizado y la valenciana se enfrenta al reto de que su comprador siga llenando la cesta en sus tiendas.

Mientras, el discount alemán, de la mano de Lidl y Aldi, se consolida como una opción cada vez más recurrente para los compradores, además de por su posicionamiento en precio, por su inversión en superficie -entre ambas cadenas explican un 17% de las aperturas- y su comunicación, lo que les ha acercado cada vez más a los hogares españoles. En el caso de Lidl (5,8%), según los datos de Kantar, ante el aumento de precios ha conseguido acelerar su crecimiento durante los últimos meses y se está convirtiendo en una opción para más categorías, consiguiendo generar cestas de más valor. En cuanto a Aldi, refuerza su presencia en la distribución nacional, como demuestra el hecho de que tenga un 11% de compradores mensuales.

Dentro de las cadenas de surtido corto, Kantar señala también el caso de Dia (con una cuota del 4,7%), que, tras afrontar la optimización de su parque durante los últimos años, comienza a dar síntomas de volver a crecer desde la proximidad y con una marca propia renovada.

En cuanto a Carrefour (9,6%), se ha alzado como la principal alternativa al surtido corto junto con los operadores regionales. El grupo lo hace gracias al desarrollo de distintos formatos y a un surtido variado, que le han permitido “convencer” a más compradores y alcanzar la cuota más alta de su his-

tórico. Mientras, los operadores regionales, con un posicionamiento diferencial, han ganado cuota incluso en el contexto de mayor subida de precios. Juntos acumulan un 16,7%, 0,3 puntos más que en 2021. Y Kantar destaca el papel de las dos centrales de Compra, Grupo IFA y Euromadi en este crecimiento de los regionales.

El precio gana importancia, pero no supone el único factor a tener en cuenta Según Kantar, a pesar del contexto de incremento de precios, el consumidor sigue manteniendo la proximidad, la calidad, la posibilidad de hacer toda la compra o los frescos perecederos entre los aspectos que más valora a la hora de elegir donde hacer la compra, algo que las cadenas deberían también tener en cuenta a la hora de decidir hacia dónde quieren llevar el discurso con sus compradores.

No obstante, Kantar incide en que las expectativas auguran un entorno de recesión y la predisposición de los compradores para controlar su gasto como medida de precaución se acercan a los niveles de la última crisis en 2013. En este contexto, para la consultora, de cara a capitalizar las oportunidades del traslado del consumo a casa, las acciones en el punto de venta adquirirán mayor importancia a la hora de aprovechar la visita de un comprador, por lo general, menos impulsivo.

El impacto de la subida de precios, principal desafío en 2023

El porcentaje de consumidores que se encuentran en una situación de vulnerabilidad ha aumentado en 2022 respecto al año anterior por el coste de vida y en particular por el aumento de precios en bienes de primera necesidad. Además, en los últimos meses, muchas familias han tenido que acudir a los ahorros

A FONDO 28 | ARAL | Diciembre 2022

Las

Índice