Para ser el mejor, opera como el mejor. Elige Bit2Me

Ilia Topuria, campeón mundial de la UFC, ha elegido a Bit2Me por su seguridad y confianza. Sigue sus pasos y abre tu cuenta ahora.

¡Disfruta de 15€ extra en Bitcoin!

Abre tu cuenta ¡GRATIS!

*Las rentabilidades pasadas no constituyen un indicador fiable de las rentabilidades futuras. La inversión en criptoactivos no está regulada, puede no ser adecuada para inversores minoristas y perderse la totalidad del importe invertido. Es importante leer y comprender los riesgos de esta inversión que se explican detalladamente en bit2me.com/es/legal/publicidad

PATRICIA MALAGÓN

COORDINADORA DE FUNDS&MARKETS @malagona

¿QUÉ NOS APORTAN LOS FONDOS TEMÁTICOS?

momentos de mercado como el actual, en el que solo un puñado de grandes empresas parecen tirar del mercado y tener exposición global no parece suficiente, los inversores deben diversificar la cartera añadiendo exposición temática. Buscar vehículos de inversión, como los fondos o los ETFs, de carácter temático puede descorrelacionar la cartera, diversificarla y limitar los riesgos. Pero, además de todo esto, también le puede añadir una rentabilidad extra de lo más interesante.

Es el caso de un sector como el de salud, donde el número de personas mayores de 65 años se duplicará de aquí a 2050 provocando un aumento considerable del gasto en servicios sanitarios. También se une la creciente clase media de China o de la India, que demanda cada vez más estos servicios. Una tendencia que, según los analistas, podría crecer por encima de los dos dígitos de forma anual.

BUSCAR VEHÍCULOS DE INVERSIÓN DE CARÁCTER TEMÁTICO PUEDE DESCORRELACIONAR LA CARTERA, DIVERSIFICARLA Y LIMITAR LOS RIESGOS

Pero, el sector sanitario no es el único que tiene grandes atractivos, también lo hace el de la ciberseguridad, que desde la fuerte expansión de la inteligencia artificial se ha visto como imprescindible. Las empresas y los estados buscan reforzarse ante los nuevos ataques que están recibiendo. Por eso, es otro de los grandes temas de futuro en los que estar invertido puede suponer un atractivo para los inversores. Además, los expertos consultados en este número también seleccionan las compañías por su tipología en cuanto al rendimiento financiero para quedarse solo con las más selectas y las mejores.

Tener exposición temática puede hacerse de muchas maneras, tanto por sector, como por regiones o estilos de inversión. Por tanto, contar en la cartera con diferentes enfoques, que son a su vez tendencias de futuro, puede aportar un extra a los inversores en los próximos años para lograr sus objetivos de rentabilidad.

04 Reportaje_6 fondos temáticos para diversificar la cartera que superan el 10% de rentabilidad

08 Reportaje_¿Por qué los analistas están “enamorados” de la renta fija emergente?

10 Entrevista_Pablo Gil, economista

12 Entrevista_Úrsula García, Socia de FinReg360 y experta en finanzas sostenibles

14 Reportaje_Invesco Global founders & owners: Un fondo para invertir en compañías de fundadores y familiares

16 Entrevista_Gustavo Martínez, experto en Bolsa

18 Lanzamientos_ Los 5 nuevos fondos del mes

20 Nombramientos_ Principales nombramientos de las gestoras

22 Con nombre propio_ Argumentos a favor de un repunte de las ‘small-caps’

24 Con nombre propio_ Psicología y criptomonedas: 5 puntos para comprar criptomonedas con cabeza

26 Con nombre propio_Francia: el resultado electoral frenará las reformas en materia de crecimiento, la consolidación fiscal y la agenda política de la UEl

28 El mapa de la gestión de activos

6 FONDOS TEMÁTICOS PARA DIVERSIFICAR LA CARTERA QUE SUPERAN EL 10% DE RENTABILIDAD

Los fondos de inversión temáticos están revolucionando la forma de diversificar carteras al enfocarse en sectores específicos con alto potencial de crecimiento. Especializados en tendencias y áreas particulares, estos fondos no solo permiten disminuir riesgos, sino también capturar oportunidades únicas alejadas de los vaivenes tradicionales del mercado

POR PATRICIA MALAGÓN / REDACCIÓN

Los fondos de inversión temáticos son aquellos que están especializados en un sector concreto y que ofrecen un plus añadido a la hora de incorporarlos en la cartera. Son fondos que ponen el foco en un solo sector o en una sola tendencia, con equipos enfocados en encontrar las mejores oportunidades dentro de un único área. Por tanto, cuentan con el valor añadido de la especialización, pero además también de la diversificación.

Diversificar la cartera es algo fundamental cuando se construye un portfolio para el largo plazo, ya no solo para disminuir el riesgo, sino también para atrapar otras oportunidades que discurren por caminos separados a los propios de los mercados financieros. Así, estos fondos sirven a los inversores como comodines maestros que descorrelacionan del mercado, aportan exposición a las grandes tendencias de largo plazo y a sectores sólidos y ganadores.

Los 6 fondos temáticos para diversificar la cartera

Estilo de gestión

Dentro de los fondos temáticos, el abanico de opciones es realmente amplio y variado. Tanto así, que hay fondos enfocados en elegir compañías por la gobernanza que los equipos directivos hacen de ellas. Bien porque posean parte de la empresa en propiedad o bien porque su gestión haya generado rendimientos financieros sólidos a lo largo del tiempo.

INVESCO GLOBAL FOUNDERS & OWNERS FUND

Este fondo de la gestora Invesco invierte en compañías en la que los fundadores o sus familias tienen una presencia significativa en el accionariado o en la gestión. La premisa del fondo es simple: las personas cuidan más las cosas que poseen y los equipos directivos de las empresas no son diferentes. El equipo gestor cree que estos fundadores y propietarios son algunos de los mejores inversores del planeta y, al "asociarse" con ellos, pueden lograr resultados de inversión excepcionales.

“La razón por la que los fundadores y propietarios son inversores tan exitosos es por el horizonte temporal: no temen reducir las ganancias a corto plazo para invertir durante la próxima década, mientras que el resto va trimestre a trimestre”, explican desde la propia gestora.

El fondo se lanzó en el año 2023 y su rentabilidad supera el 38% acumulada desde el inicio de la cotización.

MAPFRE GOOD GOVERNANCE

LA GESTORA

INVESCO INVIERTE EN COMPAÑÍAS EN LA QUE

LOS FUNDADORES O SUS FAMILIAS TIENEN

UNA PRESENCIA

SIGNIFICATIVA EN EL ACCIONARIADO O EN LA GESTIÓN

Siguiendo una filosofía similar, orientada a la gestión de los negocios, el fondo de Mapfre se enfoca en compañías de calidad con una sólida gobernanza corporativa. “Nuestra definición de calidad incluye empresas líderes en su sector, con ingresos sostenibles, altos retornos sobre el capital empleado y capacidad para fijar precios. Esta estrategia permite un crecimiento constante de los beneficios a lo largo del ciclo económico. La principal fuente de rentabilidad en renta variable debe ser el crecimiento de ventas y beneficios de las empresas”, afirman desde Mapfre AM. La cartera prioriza un crecimiento estable, invirtiendo en compañías cuyos productos utilizamos en nuestro día a día, independientemente de la fase económica en la que nos encontremos. Además, y de forma general, las empresas bien gestionadas han mostrado una mayor resiliencia ante los cambios económicos, buscan crecimiento consistente y sostenible a largo plazo.

Este fondo cuenta con un trackrecord mayor y su rentabilidad anualizada a cinco años ha superado el 11,8%, siendo uno de los más rentables en la categoría de renta variable.

Fondos enfocados en la salud

Uno de los sectores que ofrecen grandes oportunidades de inversión es el sector de la salud. Con una clase media creciente en todo el mundo, una población que camina hacia los 10.000 millones de personas y la esperanza de vida en aumento continuo parece uno de los grandes vencedores de futuro.

CAIXABANK MULTISALUD FI

Se trata de un fondo de renta variable global que invierte en toda la cadena de valor del sector de la salud, desde compañías farmacéuticas, biotecnológicas, de servicios y seguros médicos, así como tecnología relacionada la salud. El fondo invierte en compañías que contribuyen al desafío de sociedades más longevas y con mayores niveles de bienestar. En la actualidad cuenta con la máxima calificación, cinco estrellas, según Morningstar. En un reciente estudio del profesor Pablo Fernández (IESE) aparece como el fondo español más rentable en el período 2007 – 2022, lo que subraya la importancia de la inversión en tendencias con una perspectiva de largo plazo.

Este vehículo cuenta con una trayectoria más consolidada en el mercado y le permite tener una rentabilidad anualizada a cinco años superior al 11,5%.

AB INTERNATIONAL HEALTH CARE PORTFOLIO

Este vehículo, gestionado por la compañía americana, se centra en empresas de calidad en todo el sector salud, incluidos el desarrollo de fármacos, diagnósticos, robótica y servicios. “El sector salud ofrece a los inversores una atractiva propuesta de inversión, impulsada por su distintiva combinación de características defensivas y de crecimiento. Debido a la demanda inelástica, muchas empresas sanitarias tienen una capacidad de resistencia intrínseca, lo que hace que el sector sea menos susceptible a las fluctuaciones macroeconómicas”, aseguran desde AllianceBernstein.

La propia gestora sostiene que ponen el enfoque en aprovechar el poder de capitalización del sector salud para los inversores. Por eso, se centran en los negocios, no en predecir la ciencia. “Nuestro análisis fundamental se centra en la búsqueda de empresas sanitarias rentables con sólidos fundamentales que refuercen el potencial de rentabilidad a largo plazo”, concluyen.

Es uno de los fondos más longevos, puestos que se creó en 1995. En los últimos diez años, su rendimiento anualizado ha superado el 12,9% dando una gran muestra de buena gestión.

EL IMPACTO DE LA INTELIGENCIA

ARTIFICIAL (IA) SERÁ MAYOR QUE EL DE INTERNET. POR ESO, IDENTIFICAR TODO SU POTENCIAL A TIEMPO ES DETERMINANTE

Inteligencia artificial

Para muchos es la gran revolución tecnológica del presente y del futuro. La inteligencia artificial está impulsando los mercados desde hace meses y parece que será el gran transformador en una gran cantidad de sectores. Por tanto, contar en la cartera con una tendencia de futuro tan clara, parece una apuesta a tener en cuenta.

CT (LUX) GLOBAL TECHNOLOGY

La edad de oro de la tecnología continúa. El sector se está beneficiando del auge de la inteligencia artificial (IA), con los principales valores tecnológicos en máximos históricos. Las elevadas valoraciones del sector hacen temer el estallido de una burbuja, ya que el entusiasmo en torno al tema puede resultar excesivo. Sin embargo, los máximos históricos registrados en los mercados bursátiles el año pasado se sustentan en los resultados económicos de las empresas. Y ampliando el horizonte temporal, la racha de las tecnológicas no es un fenómeno pasajero, sino que dura ya una década. "Vemos un entorno especialmente favorable para el sector tecnológico", afirma Paul Wick, gestor del CT (Lux) Global Technology.

Este fondo de Columbia pisa muy fuerte en el mercado. Acaba de cumplir diez años de vida y el rendimiento anualizado en esta década es de un increíble 22,36%.

ALLIANZ GLOBAL ARTIFICIAL INTELLIGENCE

El impacto de la inteligencia artificial (IA) será mayor que el de internet. Por eso, identificar todo su potencial a tiempo es determinante. Aquí es donde entra en juego el Allianz Global Artificial Intelligence, fondo pionero en este universo, ya que fue el primero de Europa en invertir en esta temática.

El fondo va más allá del espectro tecnológico e invierte en cualquier sector. “Dentro de la cartera, se incluyen tres tipos de compañías: las que suministran la infraestructura necesaria para el despliegue de la IA, las que se benefician de ella y las que desarrollan aplicaciones tecnológicas. Por otro lado, se centra en el largo plazo e identifica a los próximos líderes de la innovación en IA que ofrecen atractivas oportunidades de crecimiento a largo plazo. Por último, el equipo de inversión directamente responsable del fondo tiene su sede en San Francisco. Esta proximidad a Silicon Valley nos ayuda a permanecer cerca de las principales tendencias y nos permite identificar las diferencias clave entre empresas competidoras”, aseguran en la gestora.

Este vehículo lanzado en el año 2017 no solo es pionero en Europa, sino que cuenta con un rendimiento sorprendente. Tanto así, que anualizado a cinco años consigue superar el 15,8%.

En definitiva, los fondos de inversión temáticos se centran en sectores específicos, proporcionando diversificación y especialización a las carteras. Son gestionados por equipos que buscan oportunidades dentro de un solo sector, lo que reduce el riesgo y permite aprovechar tendencias de largo plazo. Ejemplos destacados incluyen Invesco Global Founders & Owners Fund y Mapfre Good Governance, que se enfocan en la gobernanza empresarial, así como fondos en el sector salud y tecnología, como el Caixabank Multisalud FI y Allianz Global Artificial Intelligence. Estos fondos ofrecen rendimientos sólidos y consistentemente altos.

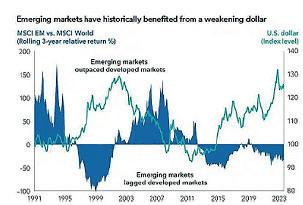

¿POR QUÉ LOS ANALISTAS ESTÁN “ENAMORADOS” DE LA RENTA FIJA EMERGENTE?

La renta fija emergente se ha convertido en un activo atractivo para los analistas financieros

POR PATRICIA MALAGÓN / REDACCIÓN

L a incertidumbre geopolítica y los cambios en las políticas monetarias puede hacer que los inversores no presten atención a un sector de mercado como la renta fija emergente. Sin embargo, no son pocos los analistas y gestores que están mostrando un gran interés por este tipo de activo financiero. Por este motivo, merece la pena prestar atención a los argumentos que los principales expertos de mercado dan sobre ello.

¿Qué tiene de atractiva la renta fija emergente?

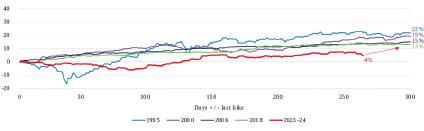

En primer lugar, los analistas señalan al efecto que la situación de los Estados Unidos tiene sobre este tipo de activo. Históricamente, el final de un

MERCADOS

EMERGENTES

ciclo de subidas de tipos por parte de la Reserva Federal de EE.UU. (Fed) ha sentado las bases para un buen comportamiento de la deuda de mercados emergentes.

“Ya hay indicios de que los mercados actuales podrían seguir esta pauta. En términos de rentabilidad en divisas fuertes, el repunte de los mercados de deuda emergente parece haber comenzado ya, mientras que en divisas locales la recuperación aún no se ha acelerado, pero la rentabilidad ha salido del terreno negativo”, sostiene Autumn Graham, gestora de fondos, Schroders.

Otro punto importante sobre la renta fija emergente tiene que ver con el debilitamiento del dólar estadouniden-

se, que suele servir de impacto positivo en el resto de divisas emergentes. “En los últimos 12 meses, algunas divisas emergentes han comenzado a avanzar frente al dólar, en particular el peso mexicano y el real brasileño. Esto debería favorecer la rentabilidad de los mercados emergentes, por el mero efecto de conversión de las divisas en las carteras”, matienen desde Capital Group.

Una situación fiscal más saneada

Además de esta influencia de Estados Unidos, los expertos ponen el foco a que las cuentas nacionales de estos países se encuentran en una mejor situación que las de sus homólogos de los mercados desarrollados. En los

mercados emergentes, el porcentaje de deuda pública con respecto al PIB es mucho menor, apenas superior al 60%. Si se excluye a China, que tiene un grave problema de deuda y tendrá que ejercer una mayor disciplina fiscal para resolverlo, el ratio medio deuda pública/PIB para el resto de los mercados emergentes (ME) está por debajo del 60%.

Por este motivo, Graham explica que “los niveles de deuda que están pagando actualmente Estados Unidos y la zona euro pueden no ser sostenibles. Los mercados emergentes pueden ofrecer una oportunidad atractiva para los inversores que deseen diversificar frente al riesgo creado por esos elevados niveles de deuda en los mercados desarrollados”.

En este sentido, desde la gestora Capital Group también recuerdan que “aunque algunos bancos centrales han empezado a recortar los tipos de interés a medida que la inflación empieza a descender, los tipos nominales siguen siendo más altos. Muchos países emergentes también tienen superávit por cuenta corriente, mientras que EE.UU. y otras grandes economías desarrolladas registran déficit”.

Además, en el periodo de un año transcurrido hasta finales de febrero de 2024, la renta fija emergente ha registrado una rentabilidad total cercana al 10%. Con ello, ha superado a todas las demás categorías principales de renta fija, excepto a los bonos estadounidenses de alto rendimiento.

Otro aspecto recordado por estos expertos se encuentra en su buena posición para los años próximos. En el cambio de paradigma impulsado por las «3 D», en referencia a la desglobalización, la descarbonización y la demografía, los mercados emergentes parecen estar bien posicionados para cada una de estas megatendencias. De hecho, el 60% de la ponderación del índice mixto EMD tiene potencial para beneficiarse de al menos una de estas tendencias.

Por ese motivo, la gestora de Schroders recuerda que “los inversores que no posean renta fija emergente no tendrán exposición a una cuarta parte -el 26%- de la deuda negociable del mundo. 3 Y lo que es aún más dramático, los mercados emergentes son ahora los principales impulsores del motor económico mundial. La participación

LOS NIVELES DE DEUDA QUE ESTÁN PAGANDO

ACTUALMENTE ESTADOS UNIDOS Y LA ZONA

EURO PUEDEN NO SER SOSTENIBLES

de los mercados emergentes en la producción económica mundial superó a la de los mercados desarrollados hace más de 16 años, y la diferencia sigue aumentando. En la actualidad, la participación de los mercados emergentes en el PIB mundial se acerca al 60%”.

¿Dónde hay oportunidades dentro de los emergentes? Dentro de la renta fija emergente hay oportunidades en algunos países o tipología de deuda. “La deuda pública argentina puede constituir una interesante oportunidad de inversión. El Gobierno está siendo pragmático y por fin empezamos a ver la legislación necesaria para reformas clave. Si se promulgan, estas reformas supondrían un fuerte viento de cola para el rendimiento de los bonos. Egipto es otro ejemplo de país que nos gusta. Los responsables políticos dejaron por fin que la moneda se depreciara,

lo que propició un paquete de ayudas del FMI y el regreso de los inversores al país”, asegura Ihab Salib, Responsable de Renta Fija Internacional, Federated Hermes.

Para Daniel Pingarrón, sales manager de Natixis Investment Managers en Iberia también hay oportunidades dentro de estos activos “sobre todo en hard currency y corta duración, que ofrece una prima de rentabilidad adicional sin asumir mucho más riesgo”.

Finalmente, en el lado de la renta fija emergente corporativa, para la gestora Autumn Graham las empresas de los mercados emergentes con grado de inversión están, de media, manteniendo su deuda en niveles inferiores a los de sus homólogas de los mercados desarrollados. “Este enfoque conservador de la deuda actúa como una salvaguardia adicional para estas empresas en un clima económico muy dinámico”, puntualiza.

Rentabilidad de los mercados emergentes en divisa fuerte desde la última subida de tipos de la Reserva Federal

Los mercados emergentes se han beneficiado históricamente del debilitamiento del dólar

Pablo Gil Economista

2024 ha comenzado dando sorpresas en cuanto al crecimiento y la fortaleza económica, especialmente en Estados Unidos, algo que también se ha visto reflejado en las bolsas, ¿a qué se debe este buen comportamiento?

Efectivamente, en el año 2022, casi el 85% de los analistas pronosticaban una recesión en Estados Unidos. Y hemos pasado de eso a, básicamente, que casi ningún analista se plantee un escenario de recesión, pese a que siguen existiendo síntomas muy obvios como la inversión de la curva o el efecto que probablemente tardará en llegar de las subidas de tasas de interés en Estados Unidos.

El motivo por el cual hemos tenido un comportamiento que ha sorprendido desde el punto de vista del del positivismo y sobre todo la fortaleza eco-

nómica que no se ha visto ni en Reino Unido ni en Europa, pero sí en Estados Unidos, se debe principalmente a que el gobierno estadounidense ha incurrido en un déficit fiscal que ha permitido impulsos desde el punto de vista de estímulos casi tan fuertes como los que vivíamos en 2021 y 2022.

Las previsiones se están revisando en muchos casos al alza para este año y los próximos, ¿vamos a ver un escenario continuista en la economía y en los mercados?

En este momento, la inercia lleva a que muchos analistas estén marcando revisiones al alza en términos de crecimiento para este año y el próximo. Pero la realidad es que el consumidor en los últimos dos trimestres está mostrando cierta desaceleración, especialmente desde las tasas de crecimiento

En estos momentos, me gusta el oro y los activos reales para tenerlos en cartera

Los mercados financieros siguen mostrando fortaleza tocando máximos casi cada semana. Sin embargo, en el horizonte existen riesgos que cabe la pena explorar y tener bajo el radar para evitar posibles caídas bruscas, de ello hablamos con Pablo Gil, economista

tan fuertes que se experimentaban en 2023. Y estamos viendo un mercado laboral que, si bien no muestra síntomas de fatiga en lo que son las cifras principales, cuando miramos realmente lo que está ocurriendo bajo la superficie, hay una destrucción del empleo en términos de jornada completa y un incremento muy grande en términos de trabajos parciales.

¿Cuáles crees que serían los riesgos que deberíamos tener bajo el radar para no tener sorpresas?

Bueno, los riesgos evidentemente los hay en muchos planos. Por un lado, en el control o no de la inflación estamos viendo cómo la propia previsión de la Reserva Federal en la última reunión ha subido una o dos décimas según la inflación general o subyacente. El pronóstico de este año, lo cual quiere decir que no

POR PATRICIA MALAGÓN / REDACCIÓN

esperan ya avances significativos en lo que queda de 2024 y hablan de tardar hasta el año 2026 en devolver la inflación hasta el 2%, lo cual podría ralentizar ese recorte de tipos que, en su momento, incluso a principios de este año, el mercado estimaba que podrían ser hasta siete bajadas de tasas de interés.

Otro gran riesgo a finales de este año será la batalla electoral entre Biden y Trump, especialmente en lo que respecta a un posible incremento de la guerra comercial contra China, ya que está avisando de su intención de imponer aranceles mucho más drásticos que lwos actuales.

Por último, tendríamos la situación geopolítica tanto en términos de la guerra de Ucrania con la invasión de Rusia, donde también de nuevo aquí. Si fuese Trump el que gana, se va a poner en tela de juicio esas ayudas que son tan necesarias para Zelenski.

Otra de las cuestiones está en los tipos de interés y en su mantenimiento en 2024, ¿cómo afecta a los inversores que los tipos se mantengan más altos durante más tiempo?

El hecho de que los tipos de interés pudiesen mantenerse más altos durante más tiempo, lógicamente va a afectar tarde o temprano al consumo y a los beneficios empresariales. Un coste de financiación más elevado al final reduce el margen de maniobra de él en el consumo y la inversión.

En el Russell 2000, las empresas están sufriendo mucho con este nivel de coste de financiación. Pero, por el contrario, hemos visto que las tecnológicas que en principio iban a hacerlo muy mal en un entorno de altos tipos actuaron de forma muy eficiente, bloqueando préstamos y líneas de crédito cuando los tipos estaban al 0% y luego han aprovechado la generación de liquidez para obtener rentabilidades muy grandes a ese efectivo que tienen en sus cuentas.

En estos momentos, ¿qué activos crees que un inversor debería tener en cartera y cuáles no?

Yo personalmente creo que tener activo real y cuando digo activo real me refiero a inmobiliario, donde hay un desequilibrio todavía notable entre una demanda muy fuerte y una oferta limitada, sigue siendo un activo donde probablemente la caída en precios no va a ser importante o va a ser inexistente.

EL SECTOR BANCARIO

NO ES UN SECTOR QUE MEREZCA LA PENA

ESPECIALMENTE

Luego hay otros activos defensivos tanto ante inestabilidad financiera como riesgos geopolíticos y datos de inflación que no remitan al 2% como es, por ejemplo, el oro. También estaría aquí el bloque de las criptomonedas. Estamos viendo cómo estas políticas que se han llevado a cabo durante los últimos cuatro años de expansión monetaria sin control han provocado la depreciación de la capacidad adquisitiva del dinero fiat y por tanto, todo lo que pueda considerarse pseudo dinero, como puede ser Bitcoin, debería haberse beneficiado en este entorno.

Por el lado de las compañías relacionadas con sectores bursátiles, da la sensación de que, si hemos alcanzado la subida de tasas de interés, probablemente el comportamiento favorable para el sector bancario ya debería haber alcanzado su punto álgido. Por tanto, no es un sector que merezca la pena especialmente.

¿Crees que lo que está sosteniendo a los activos de riesgo, a pesar de la inflación y de los tipos, es la gran cantidad de liquidez que sigue existiendo en el mercado?

Si efectivamente la liquidez existente en el mercado sigue siendo enorme. No hay que olvidar que la inyección que llevó a cabo la Reserva Federal, el Banco Central Europeo y otros muchos bancos centrales en aquel momento no tiene parangón. En dimensión y en rapidez. El drenaje que se está produciendo ahora está siendo mucho más lento que como se inyectó en su momento, y las reservas medidas en términos de dinero disponible en el mercado sigue siendo muy amplio.

EEUU y UK están trabajando en clasificar a los fondos por categorías de sostenibilidad

La inversión con criterios ESG está atravesando un punto de inflexión después de la oleada normativa vivida en los últimos años. Este sector se ha adentrado en un momento de pausa para reiniciarse. Por ello, hablamos con Úrsula García, socia de FinReg360 y experta en finanzas sostenibles

POR PATRICIA MALAGÓN / REDACCIÓN

¿ A qué se debe este punto de inflexión que parece estar viviendo la inversión con criterios ESG?

Todo lo que tiene que ver con finanzas sostenibles ha vivido una avalancha muy relevante en materia normativa en los últimos años. Esto ha supuesto un cambio en la tipología de producto elaborado por las gestoras. En los últimos meses ha salido la consulta de divulgación de SFDR, que propone cambios bastante relevantes sobre cómo configuramos los productos sostenibles.

¿Por qué se ha iniciado esta consulta a las gestoras que supone una pausa en el desarrollo normativo?

En general, todo lo que se regula por primera vez es un reto. Surgió SFDR y se creó un efecto no buscado como fue la clasificación de los productos en artículo 8 y artículo 9. El reglamento de divulgación buscaba ser un documento de información y divulgación para que las gestoras informasen de cómo de sostenible era su fondo. Sin embargo, la industria tradujo todo esto en categorías. Ante esto, y otras cuestiones que la industria estaba demandando, se plantea esta acción de modificación del reglamento SFDR. Una modificación que pasa a cuestionarse la propia clasificación de los productos, que hasta ahora separa a los fondos artículo 8 y 9. Lo que se propone son diferentes alternativas para crear productos sostenibles. Aunque, no hay que olvidar, que esto es bastante incipiente y habrá que

ver cómo termina materializándose. Porque también se está proponiendo un sistema como el nutriscore que califique a los fondos por letras en cuanto a la sostenibilidad. Hay diferentes variables para avanzar en la clasificación futura de los fondos.

Otro aspecto fundamental en finanzas sostenibles ha sido la aprobación del ‘Green Mifid’ y que parece no encajar con la oferta de producto elaborada por las gestoras, ¿qué es lo que ha pasado?

La CNMV ha hecho una primera revisión y ha visto que muchos clientes

Úrsula García

Socia de FinReg360 y experta en finanzas sostenibles

contestan que no tienen preferencias de sostenibilidad y parece que lo que pasa es que los términos de sostenibilidad son muy técnicos. Esto hace que ni el asesor, ni el cliente estén familiarizados con todo esto.

Aunque, habrá que ver cómo encaja todo finalmente con la nueva clasificación de los fondos porque puede ser que se cambie también el cómo se pregunta a los clientes sobre sus preferencias de sostenibilidad. Aún estamos un poco lejos de ver esto convertido en una realidad.

Si nos vamos a la parte de gestión de activos, ¿cómo están afrontando las gestoras toda esta avalancha regulatoria?

En España, toda esta reclasificación de artículo 9 a 8 no ha impactado tanto porque se ha sido más exigente con los criterios. Eso sí, hemos vivido un proceso de aprendizaje en general. Las gestoras han tratado de adaptarse a toda esta regulación metiendo en el coeficiente de sus inversiones estos nuevos criterios, que van más allá de lo financiero y ponen un nuevo filtro. Pero, en general han sido cautas en

Con la nueva directiva de reporte de sostenibilidad se va a obligar a las entidades a tener que hacer reportes de estados de situación no financiera y se va a estandarizar un modelo. Con esto, las compañías tendrán que reportar sobre las propias incidencias adversas y otro tipo de datos. Esto va a ayudar a este problema de falta de datos y de calidad de los mismos. En general, se va a ir aumentando el nivel de información que tienen las entidades.

Tras las elecciones al Parlamento Europeo se espera que quizá el desarrollo de las finanzas sostenibles se paralice o vaya más lento, ¿qué puede pasar?

Es posible, aunque hay que ver qué agenda se va a seguir y la composición final del Parlamento. Es verdad que ha habido una creación de regulación muy rápida y es bueno que haya cosas que se asienten antes de seguir construyendo y desarrollando nuevas normativas. Quizá parar para revisar lo que no esté funcionando bien y así seguir avanzando. Pero, bueno es cierto que se ha parado en el avance de las finanzas sostenibles.

LAS EMPRESAS VAN A TENER QUE REPORTAR

DATOS DE MANERA ESTANDARIZADA EN CUANTO A SI SITUACIÓN NO FINANCIERA

ir adaptando toda la normativa. Ahora, el problema se encuentra más en la calidad de los datos para saber de dónde consiguen estos datos de sostenibilidad de las empresas en las que invierten.

Otro actor fundamental en toda esta regulación tiene que ver con las empresas cotizadas porque si ellas no reportan con exactitud todo lo que están haciendo es complicado que las gestoras puedan seleccionarlas, ¿qué regulación pueden tener que afrontar las compañías?

Por último, si miramos fuera de nuestras fronteras, ¿hay otros países en los que se vaya a avanzar en finanzas sostenibles?

El tema de la taxonomía ha empezado a calar en otras jurisdicciones como en Latinoamérica y también la clasificación de producto. En Estados Unidos se está viendo cómo se quiere ya clasificar los productos sostenibles, también se está viendo este movimiento en Reino Unido. Aunque Europa es el más ambicioso y pionero, el resto del mundo parece que también está apostando por todo este desarrollo.

INVESCO GLOBAL FOUNDERS & OWNERS: UN FONDO PARA INVERTIR EN COMPAÑÍAS DE FUNDADORES Y FAMILIARES

La inversión temática no tiene por qué ser sectorial o regional, también se pueden seleccionar a las compañías según el enfoque que hagan de su gestión. Es ahí donde entran criterios como el value, el growth o el propio quality investment. Pero ¿se puede invertir en empresas en las que los fundadores y sus familiares tengan una fuerte presencia? La gestora Invesco cree que sí y por este motivo cuentan con el fondo Invesco Global Founders & Owners

POR PATRICIA MALAGÓN / REDACCIÓN

E l fondo invierte fundamentalmente en compañías en la que los fundadores o sus familias tienen una presencia significativa en el accionariado o en la gestión. La premisa del fondo es simple: las personas cuidan más las cosas que poseen y los equipos directivos de las empresas no son dife-

rentes. El equipo gestor cree que estos fundadores y propietarios suelen lograr mejores resultados de inversión a largo plazo porque tienen una ventaja material en el horizonte temporal: no temen reducir las ganancias a corto plazo para invertir pensando en la próxima década, mientras que sus

competidores se ven obligados a gestionar el próximo trimestre.

Una trayectoria de éxito

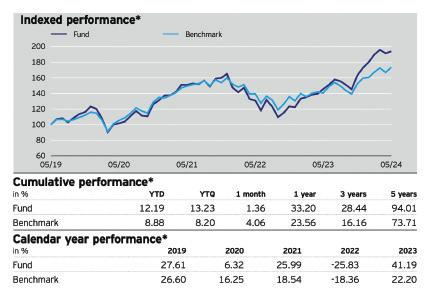

Para valorar la estrategia del fondo, basta con mirar la rentabilidad que han mantenido en los últimos años, teniendo en cuenta de que este vehículo de inver-

sión se lanzó al mercado en el año 2015. Según los datos de Morningstar, el fondo de Invesco cuenta con una rentabilidad anualizada a cinco años del 15,02%. De hecho, en cursos pasados como 2021 y 2023 llegó a subir por encima del 36% en un solo año.

Unos datos que no solo le posicionan como un fondo notablemente rentable, sino que también han logrado duplicar, en algunos casos, la rentabilidad de su índice de referencia, el MSCI AC World Index.

Para un inversor, haber depositado 20.000 euros en el fondo hace cinco años habría supuesto duplicar su patrimonio en un solo lustro. Por tanto, es un vehículo con una rentabilidad notable y una visión diferenciadora que sirve para buscar una descorrelación del mercado de valores.

¿En qué invierte el fondo?

Como se ha mencionado, el fondo tiene una estrategia temática centrada en fundadores-propietarios y busca invertir en una cartera concentrada de empresas donde los fundadores de la empresa o individuos con una participación accionaria significativa estén representados en el equipo de gestión de la empresa o en la junta directiva. Buscan lo que creen que son las mejores ideas de inversión de todo el mundo, construyendo una cartera de acciones de alta convicción que piensan que tiene el potencial de ofrecer rendimientos atractivos a largo plazo.

Entre sus mayores posiciones, se encuentran Constellation Software, 3i, Microsoft, Old Dominion Freight Line y Recordati Industria Chimica e Farmaceutica. Lo más interesante, quizá, es la diversificación tanto sectorial como geográfica que ofrece este vehículo, que cuentan con 31 valores en cartera. De esos, el 58,9% se enfocan en Estados Unidos, pero el resto se reparte entre el Reino Unido, Canadá, Italia, Francia o China, entre otros. De igual manera, por sectores, hay una gran diversificación sin tener un peso excesivo en la tecnología. De hecho, el sector salud, el financiero o el industrial tienen un peso de entre el 14 y el 19%.

Un fondo ESG

Además de lo dicho hasta ahora, el fondo está catalogado como artículo 8 dentro del reglamento SFDR de la Unión Europea. Algo que lo hace to-

davía más interesante, ya que cuenta con un enfoque sostenible, muy buscado por las grandes gestoras e inversores institucionales.

EL FONDO DE INVESCO CUENTA CON UNA RENTABILIDAD

ANUALIZADA A CINCO

AÑOS DEL 15,02%

Según explican desde Invesco, el fondo promueve, entre otras características, el enfoque ambiental y/o social o una combinación de esas características. Además, las empresas en las que el fondo invierte siguen buenas prácticas de gobernanza. Al mismo tiempo, el Invesco Global Founders&Owner, incorpora un marco de exclusión para actividades específicas basado en el Pacto Mundial de las Naciones Unidas, sanciones gubernamentales severas, umbrales de ingresos para ciertas actividades vinculadas a criterios ambientales y/o sociales, así como

garantizar que las empresas sigan buenas prácticas de gobernanza. Por todo ello, el fondo cuenta con una calificación de cinco estrellas en Morningstar y cuatro globos de cinco posibles en cuanto a la calificación de sostenibilidad. En definitiva, el fondo Invesco Global Founders & Owners se destaca por invertir en empresas con una significativa presencia de fundadores o sus familias, apostando por una gestión comprometida y a largo plazo. Desde su lanzamiento en 2015, ha demostrado un notable rendimiento, duplicando en algunos casos su índice de referencia. Además, su enfoque ESG y diversificación sectorial y geográfica lo hacen altamente atractivo.

Gustavo Martínez

Experto en Bolsa

Creo que veremos al oro en los 6.000 dólares

Los mercados financieros han marcado una primera mitad de año alcista, que viene determinada desde el último trimestre del 2023. Todo esto ha despertado ciertos miedos como la existencia de una posible burbuja en los valores tecnológicos. De todo ello hablamos con Gustavo Martínez, experto en Bolsa

¿ Qué lectura se puede hacer del mercado en un momento como el actual?

El mercado se ha quedado sin catalizadores, pero tampoco tiene obstáculos. Estamos en tierra de nadie. El foco está puesto en cuál será el próximo movimiento de la Reserva Federal, me parece un mal foco porque la Fed va siempre por detrás del mercado. Esto no significa que el proceso de desinflación haya sido un éxito, sino que probablemente tengamos repuntes.

Creo que hay dos lecturas, en una está la renta fija y el oro y, por otro lado, está la renta variable. Creo que la bolsa se ha pasado de optimismo y creo que la renta fija está siendo bastante prudente.

Ante esta visión, ¿cuáles son los riesgos de mercado actualmente?

El principal riesgo que tiene Estados Unidos es que haya un repunte de la

inflación y que sea incapaz de controlarla. De hecho, buena parte del mercado está descontando recesión financiera al margen de que estemos en un proceso desinflacionario más o menos cierto, lo que sí que se descuenta es que el tipo de interés a futuro va a estar por debajo de la inflación. Es decir que el sistema necesita financiar déficit con inflación y esa deuda tiene que ser financiada con inflación y eso es lo que el oro y parte de la renta fija está descontando.

Los riesgos más grandes son que Estados Unidos entre en una coyuntura de estanflación, que ciertamente es poco probable y luego la economía de mercado, que está siendo empujada por esos siete magníficos.

Si la bolsa está pecando de un exceso de optimismo, ¿qué oportunidades observas en el mercado en estos momentos?

Hay muchísimas oportunidades. De hecho, en el S&P 500 hay empresas que están baratísimas, si le quitamos el peso de las grandes tecnológicas pues resulta que hay muchas compañías que no han subido y que están ciertamente infravaloradas porque cotizan a múltiplos muy bajos. Si te sales de este índice, en Europa y en Inglaterra el sector industrial tiene muchas oportunidades porque hay muchas empresas que se han visto fuertemente penalizadas por todo el proceso inflacionario. Dentro de esto, me repito bastante con las mineras de oro, que ya han subido este año un 20%, pero que siguen cotizando con una desviación histórica con respecto al precio del oro. Creo que hay un mercado muy bipolar, o está todo muy caro o está todo muy barato. Eso es bueno para los inversores en valor.

Has mencionado la situación de las siete magníficas, que parecen cotizar

POR PATRICIA MALAGÓN / REDACCIÓN

a elevados múltiplos, ¿crees que hay riesgo de burbuja especialmente en Nvidia?

Para determinar si algo está en modo burbuja tienes que ser capaz de valorar la compañía, con lo cual sería poco riguroso si dijera que Nvidia es una burbuja si no tengo una valoración. A mí me parece que hay una burbuja porque está cotizando con un desvío con respecto a sus fundamentales que no se puede explicar. Ahora bien, lo que nadie me puede negar es que hay FOMO. Probablemente hay una parte del mercado a la que le da igual los fundamentales, simplemente se van directamente se van a la compañía atraídos por la ambición de querer ganar dinero en el corto plazo. Hay mucho especulador, más que mucho inversor. Además, el relato sobre qué está pasando con la IA, es el mismo que hubo en el año 2000 cuando pensaba el mercado que internet sería la revolución. Eso pasó, pero el Nasdaq se cayó un 80% en ese año y los que

CUANDO EL S&P 500

COTIZA A ESTOS MÚLTIPLOS, LA HISTORIA Y LA ESTADÍSTICA

NOS SEÑALA QUE EN LOS PRÓXIMOS CINCO AÑOS LO PUEDE HACER

BASTANTE MAL

invirtieron no recuperaron su dinero hasta el año 2013 o 2014. No digo que sea el mismo escenario, pero sí que digo que hay paralelismos. Cuando el S&P 500 cotiza a estos múltiplos, la historia y la estadística nos señala que en los próximos cinco años lo puede hacer bastante mal.

Finalmente, quería preguntarte por uno de los activos más mencionados este año, como es el caso del oro, ¿cómo ves la situación del metal precioso?

Yo creo que el oro lo vamos a ver en 6.000 dólares, no en 3.000. El oro es el único competidor directo que tiene el dólar como depósito de valor porque Bitcoin está en proceso de descubrimiento. De hecho, el oro podría servir como cobertura de Bitcoin. no creo que haya un activo más importante para tener en cartera durante los próximos cinco años.

Los 5 nuevos fondos del mes

INVESCO

LANZA CINCO

NUEVOS ETFS DE DEUDA CORPORATIVA CON VENCIMIENTO FIJO

Invesco amplía su cartera de BulletShares UCITS ETFs con el lanzamiento de cinco fondos de bonos corporativos con grado de inversión denominados en EUR. Estos productos con vencimiento fijo combinan las ventajas de invertir en bonos individuales, la diversificación asociada con un fondo y el coste competitivo, la transparencia y liquidez de un ETF. Al igual que la cartera en USD de la que ya dispone la firma, estos nuevos ETFs ofrecerán a los inversores una selección de fechas de vencimiento que abarca entre 2026 y 2030.

ASSET

Singular Asset Management (AM) ha lanzado SWM Renta Fija Objetivo 2026 FI, su tercer fondo de rentabilidad objetivo, orientado a perfiles de riesgo conservador que buscan invertir a corto y medio plazo en renta fija con el objetivo de preservar su capital y obtener una atractiva rentabilidad mediante una cartera diversificada con calidad crediticia de grado de inversión. Este nuevo fondo, que invierte en renta fija corporativa de países OCDE con un sesgo europeo.

DNB AM LANZA UN FONDO DE BIOTECNOLOGÍA EN ESPAÑA

DNB AM (Asset Management) acaba de anunciar el lanzamiento de un exitoso fondo temático con un rating de 5 estrellas Morningstar en España, Portugal y Francia, así como en la región DACH a través de su plataforma luxemburguesa. La gestora noruega lleva tiempo establecida con éxito en estos mercados con sus productos en las áreas de tecnología, energías renovables y clases de activos nórdicos. El DNB Fund - Biotechnology complementa ahora la oferta a nivel sectorial.

WTW LANZARÁ A FINAL DE AÑO UN FONDO ESPECÍFICO DE PRIVATE EQUITY

El nuevo fondo, denominado WTW Private Equity Access Fund (o "WTW PEAF"), invertirá en una gran diversidad de oportunidades de private equity, incluidas las de coinversión, es decir, directamente en las empresas de cartera junto con los respectivos GP. No se prevén primarias ni secundarias. Estos gestores han pasado por el exhaustivo proceso de due dilligence de WTW, lo que proporciona un alto nivel de confianza en sus capacidades. El fondo ya ha recibido compromisos iniciales de más de 500 millones de euros antes de su lanzamiento.

ING LANZA UN NUEVO FONDO GARANTIZADO

CON UNA RENTABILIDAD

DEL 2,40% ANUAL DURANTE 3 AÑOS

Anta Asset Management (ANTA AM), la nueva gestora de Corporación Financiera Azuaga, lanza tres fondos de inversión basados en la calidad de sus activos, Anta Quality Renta Fija 0-3, Anta Quality Renta Fija 0-8 y Anta Quality Renta Variable Global. Siguiendo la filosofía de la Corporación, Anta Asset Management registra sus 3 nuevos productos con la clasificación de artículo 8 en virtud del Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR, por sus siglas en inglés) de la UE.

Renta Fija. Con flexibilidad de pensamiento.

Más de 200 expertos con una visión diversa y global le ofrecen un enfoque flexible en renta fija. Porque en un mundo que no se detiene, hay que seguir moviéndose.

Principales nombramientos de las gestoras

A&G incorpora a Borja Álvarez como nuevo director de distribución de los fondos New Capital en Iberia

A&G incorpora a Borja Álvarez Vázquez como nuevo director de distribución de los fondos New Capital, la gama de fondos UCITs de la gestora EFG Asset Management, que desde 2019 distribuye entre clientes institucionales en España, Portugal y Andorra. New Capital cuenta con fondos de inversión de gestión activa basados en estrategias high-conviction.

Beka Credit incorpora a Pablo

Pérez para reforzar el área de estructuración de fondos de deuda privada alternativa

Beka ha anunciado la incorporación de Pablo Pérez, como Managing Director de Beka Credit, su división de deuda privada alternativa. Pablo, quien ha desempeñado gran parte de su carrera en JP Morgan, contribuirá a la estructuración de nuevos vehículos financieros, orientados al próximo lanzamiento de fondos que buscan financiar el crecimiento de las empresas españolas.

El grupo Portocolom incorpora a la teóloga Cristina Inogés

El grupo Portocolom, la firma de asesoramiento financiero independiente especializada en inversión de impacto social y medioambiental, anuncia la incorporación de Cristina Inogés Sanz como responsable del área de consultoría y acompañamiento a Instituciones de la Iglesia. Con este último fichaje, la entidad acelera su estrategia de crecimiento, reorganizando su equipo con la integración de diferentes perfiles y trayectorias profesionales acreditadas en sus ámbitos de expertise.

Ostrum Asset Management ficha a Gaëlle Théaud-Gautheron como Directora de Operaciones

Ostrum Asset Management (Ostrum AM), una filial de Natixis Investment Managers, anuncia el nombramiento de Gaëlle Théaud-Gautheron como Directora de Operaciones (COO). Asumirá su cargo el 1 de julio de 2024. Miembro del comité ejecutivo de Ostrum AM y reportando directamente a Olivier Houix, CEO, Gaëlle Théaud-Gautheron, como Directora de Operaciones, tendrá la tarea de optimizar la organización y la eficiencia de los procesos clave que respaldan las actividades de gestión de activos y el servicio al cliente de Ostrum AM.

¿Quieres conocer novedades del sector económico y empresarial? Ya está aquí el nuevo número de la Revista Dirigentes

Escanea el QR y suscríbete online

Jordan Stuart ESTRATEGA SENIOR DE CRÉDITO EN GENERALI AM (PARTE DEL ECOSISTEMA DE GENERALI INVESTMENTS

Durante el último año y medio hemos observado cómo las tecnológicas de gran capitalización lideraban el rally de la renta variable. Más recientemente, las ganancias se han ampliado para incluir una gama más amplia de empresas y no sólo a los Siete Magníficos, pero las recompensas han seguido siendo desiguales. Los valores de pequeña capitalización han registrado rendimientos positivos, con el Russell 2000 subiendo un 26% desde octubre de 2022, pero esos resultados palidecen cuando se comparan con el S&P 500, que se ha revalorizado un 46% en el mismo periodo, y con el crecimiento de las empresas de gran capitalización, medido por el Russell 1000 Growth, que ha aumentado un 62%. Las small-caps cotizan con un gran descuento con respecto a las compañías de mayor capitalización, y los valores tecnológicos de pequeña capitalización registran un rendimiento inferior al de los valores tecnológicos de gran capitalización en un 40% desde principios de 2021.

La señal de los tipos que necesitan las ‘small-caps’

Las empresas de pequeña capitalización suelen ser más sensibles a los tipos de interés, ya que utilizan financiación externa para crecer. Así pues, la política de tipos de la Reserva Fe-

Argumentos a favor de un repunte de las ‘small-caps’

deral de EE UU (Fed) tiene un impacto desproporcionado en las empresas de pequeña capitalización frente a las de gran capitalización. Es probable que las primeras necesiten más claridad sobre la llegada de los tan aplazados recortes de la Fed antes de que el rally comience de verdad.

Pero, ¿qué pasa con la inflación? ¿Bajará realmente? Es posible que la

La oportunidad que esperaban los inversores en valores de pequeña capitalización puede estar al alcance de la mano

inflación sea más pegajosa de lo esperado, pero que no cunda el pánico; no se está reacelerando, y no parece que se vayan a producir nuevas subidas de la Fed. No creo que las empresas de pequeña capitalización necesiten grandes

recortes para beneficiarse; puede que necesiten que los tipos empiecen a bajar y para ello es necesario que la inflación siga disminuyendo. Con un índice de precios al consumo (IPC) en EE UU que ha bajado de un máximo del 9,1% en junio de 2022 a una tasa actual del 3,3%, gran parte de la batalla de la inflación está ganada. La lectura del IPC de la semana pasada fue alentadora, con el primer mes desde 2022 en el que no se han producido cambios en los precios.

Dentro del universo de pequeña capitalización, hay dos áreas que merecen una atención especial. Por un lado, los valores biotecnológicos de pequeña capitalización, que son especialmente sensibles a los tipos, ya que se encuentran un 50% por debajo de los máximos de 2021. Por otro lado, el hecho de que los valores de pequeña capitalización se ven especialmente favorecidos por las fusiones y adquisiciones. Estas operaciones están repuntando ya que las empresas de gran capitalización cuentan con una liquidez récord, el crecimiento se está ralentizando y la necesidad de las grandes empresas de generar crecimiento es mayor que nunca. El desarrollo de la Inteligencia Artificial (IA) no se producirá únicamente en las grandes empresas, y es probable que muchas compañías pequeñas de IA sean adquiridas por las de mayor tamaño.

Psicología y criptomonedas: 5 puntos para comprar criptomonedas con cabeza

C omprar criptomonedas puede ser una experiencia emocionante y potencialmente lucrativa. Pero, también está llena de desafíos, riesgos y, en muchos casos, volatilidad.

Para adentrarnos con éxito en este mundo necesitamos conocimientos técnicos, pero también un

amplio conocimiento de la psicología humana.

Desde Bit2Me queremos explorar cómo ciertos aspectos psicológicos como la constancia, la resiliencia, la paciencia, la visión a largo plazo y el control emocional nos pueden conducir al éxito.

Nacho Hontoria

DIGITAL CONTENTS

LEAD DE BIT2ME

Constancia: la base de una estrategia de inversión sólida

La constancia es fundamental a la hora de comprar criptomonedas.

Este mercado es volátil e influenciable por muchos factores, desde cambios regulatorios hasta especulaciones y rumores. Mantener una es-

trategia constante en medio de todo este ruido es crucial para el éxito a largo plazo.

La constancia implica tener una estrategia planificada y no dejarse llevar por las emociones

Una estrategia constante nos permite evitar cualquier trampa emocional, ya que podemos evaluar lo que funciona y lo que no, y ajustarla en consecuencia.

Este enfoque sistemático facilita un crecimiento gradual y sostenido en lugar de buscar ganancias rápidas.

Una estrategia a largo plazo podrían ser las Compras Recurrentes, una de las herramientas estrella de Bit2Me, que nos permiten configurar una compra que se repetirá de forma automática.

Por ejemplo, podríamos configurar una compra recurrente de 100€ cada semana o cada mes. Así, nos olvidamos de esta continuamente revisando el mercado y suavizando los efectos de la volatilidad.

Resiliencia: superar las adversidades del mercado

La resiliencia es la capacidad de recuperarse rápidamente de las dificultades. Es vital en el mundo de las criptos. Tarde o temprano nos enfrentamos a pérdidas y reveses, y la resiliencia nos permite mantenerse firmes y continuar adelante.

La resiliencia nos ayuda a mantener la calma y evitar decisiones precipitadas, como vender en pánico.

En lugar de reaccionar impulsivamente, es mejor evaluar la situación y tomar decisiones racionales basadas en datos y análisis.

La resiliencia también nos permite identificar errores y aprender lecciones valiosas con las que ajustar las estrategias, algo crucial para el éxito a largo plazo.

Paciencia: Esperar las recompensas a largo plazo

La paciencia es una virtud esencial en la compra de criptomonedas.

Las recompensas no son inmediatas y los inversores deben estar dispuestos a esperar para ver los resultados.

La paciencia nos ayuda a evitar la tentación de especular a corto plazo.

En lugar de intentar aprovechar cada movimiento del mercado, los in-

versores pacientes se enfocan en los fundamentos y el potencial a largo plazo de sus inversiones. De esta forma se toman decisiones más informadas y menos impulsivas.

Este enfoque es particularmente beneficioso en un mercado donde la adopción y la innovación tecnológica juegan un papel crucial.

Una mentalidad a largo plazo, ya que puede ayudar a reducir el estrés y la ansiedad asociados con las fluctuaciones, pues una estrategia a largo plazo evita el estrés y la ansiedad de revisar el mercado a todas horas.

Visión a largo plazo: aprovechar el potencial de crecimiento

Siguiendo con el punto anterior, tener una visión a largo plazo es esencial en el mundo de las cripto.

gía. Muchos proyectos, requieren un entendimiento profundo; saber cómo funciona, sus casos de uso y quién está detrás.

Es necesario realizar investigaciones exhaustivas y analizar en profundidad cada proyecto, ya que es la única forma de tomar decisiones inteligentes y fundamentadas.

Control emocional: la clave para la toma de decisiones racional

El control emocional es quizás el aspecto más importante de la psicología en la inversión.

Las criptomonedas son conocidas por su volatilidad, lo que puede provocar reacciones emocionales fuertes. Mantener el control emocional es crucial para tomar decisiones racionales y efectivas.

La volatilidad puede llevar a sentimientos de euforia cuando los precios suben rápidamente y de desesperación cuando caen abruptamente.

Mantener la calma y no dejarse llevar por estas emociones es esencial para seguir una estrategia coherente y a largo plazo.

Las recompensas no son inmediatas y los inversores deben estar

dispuestos a esperar para ver los resultados

Muchos proyectos tienen el potencial de crecer exponencialmente a medida que se adopten.

Una visión a largo plazo nos permite aprovechar este crecimiento, holdeando durante períodos prolongados y capturando el valor generado por la adopción y el desarrollo continuo.

En el mundo cripto es esencial formarse y tener un conocimiento profundo de cómo funciona la tecnolo -

En lugar de reaccionar ante cada movimiento del mercado, al seguir un plan basado en análisis y objetivos a largo plazo, evitamos los errores derivados de las decisiones emocionales.

Gestionar las emociones también nos permite tomar decisiones basadas en el análisis y no en el calor del momento.

Conclusión

La compra de criptomonedas no es solo una cuestión de conocimientos técnicos y financieros, sino también de una sólida comprensión de la psicología humana.

La constancia, la resiliencia, la paciencia, la visión a largo plazo y el control emocional son pilares fundamentales que pueden marcar la diferencia entre el éxito y el fracaso en este mundo.

Es por eso que en Bit2Me hemos escogido a Ilia Topuria como nuestro embajador de marca, ya que él representa mejor que nadie la forma en la que la constancia, la resiliencia, la paciencia, el control emocional y tener una visión a largo plazo te pueden llevar al éxito, ya sea en el deporte o en la compra de criptomonedas.

Francia: el resultado electoral frenará las reformas en materia de crecimiento, la consolidación fiscal y la agenda política de la UE

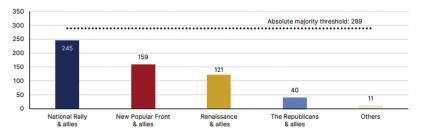

La alternativa de un parlamento sin mayoría, lo que en el Reino Unido se conoce como un Hung Parliament, o una victoria absoluta de la extrema derecha de la Agrupación Nacional (RN, por sus siglas en francés) reducirían en cualquier caso la perspectiva de reformas que tenían como objetivo aumentar el crecimiento y reducir costes, añadiendo presión al rating crediticio de Francia (AA/Perspectiva Negativa).

La primera vuelta de las elecciones legislativas anticipadas se saldó con significativos avances de la Agrupación Nacional y de la alianza de izquierdas Nuevo Frente Popular, ambos partidarios de políticas fiscales expansivas. Los resultados también implican que el partido político del presidente Emmanuel Macron y sus aliados cercanos serán incapaces de construir una mayoría viable en el parlamento.

La configuración final de la próxima Asamblea Nacional tras la segunda

El saneamiento de las finanzas públicas de Francia, previsto para después de la crisis energética y del COVID, corre el riesgo de verse aplazado

vuelta del 7 de julio aún no está clara. Las retiradas de candidatos de izquierdas y centristas para frenar los avances de la extrema derecha reducen las posibilidades de un gobierno de mayoría absoluta de Agrupación Nacional, lo que favorece la hipótesis de un parlamento sin mayoría.

El aumento constante de la deuda pública sigue siendo el principal reto crediticio de Francia Nosotros hemos subrayado que la tensión de las finanzas públicas francesas y la elevada polarización política ya limitan el margen de maniobra del Estado, que es precisamente el riesgo que reforzará cualquiera de los dos resultados parlamentarios.

Las políticas fiscales expansivas que proclama gran parte del espectro político de Francia restringen así la perspectiva de que se produzca una reducción significativas de la deuda pú-

Thomas Gillet ANALISTA DEL SECTOR PÚBLICO

Brian Marly SOBERANO PARA SCOPE RATINGS

blica en los próximos años, lo que limita la capacidad del país para resistir futuros choques. De hecho, sea cual sea el resultado de la segunda vuelta, la trayectoria fiscal esbozada en el programa de estabilidad de 2024, con un déficit presupuestario que vuelva a situarse por debajo del 3% del PIB en 2027, está desfasada. Cualquier nuevo Gobierno tendrá un margen fiscal limitado debido al todavía elevado déficit fiscal de Francia (5,5% del PIB en 2023) y al volumen de deuda pública (110,6% del PIB).

Las consecuencias de las elecciones para las finanzas públicas dependerán de las prioridades políticas del próximo gobierno, de su capacidad para aplicarlas y de la respuesta de las instituciones de la UE, así como de la reacción del mercado y de la magnitud y persistencia asociadas de cualquier nuevo debilitamiento de las condiciones de financiación.

Un Parlamento en desacuerdo podría limitar la desviación fiscal, pero frenar el impulso reformista

Los resultados de la primera vuelta muestran que Francia puede enfrentarse a un periodo de estancamiento político, con la posibilidad de que ni la Agrupación Nacional ni el Nuevo Frente Popular consigan la mayoría absoluta tras la segunda vuelta. Aunque esta configuración podría complicar el proceso de aprobación del presupuesto de 2025, probablemente reduciría los riesgos de desviación fiscal asociados a las políticas fiscales expansivas de ambos grupos, sobre las que han hecho campaña.

El procedimiento de déficit excesivo lanzado recientemente por la Comisión Europea contra Francia y las reacciones de los mercados de capitales constituyen posibles barreras contra un mayor aumento del déficit presupuestario francés. Aun así, los escenarios plausibles para la votación del domingo dejan una baja probabilidad de que el déficit fiscal mejore materialmente en los próximos años.

La incertidumbre política también pesa sobre las perspectivas de crecimiento de Francia, pronosticadas por última vez por Scope en un 0,8% en 2024 y un 1,3% en 2025. A corto plazo, es probable que el aumento de la incertidumbre económica lastre la confianza empresarial. A medio y lar-

Gráfico 1: Las últimas proyecciones apuntan a un parlamento sin mayoría. Número de escaños por gran bloque político en la Asamblea Nacional francesa

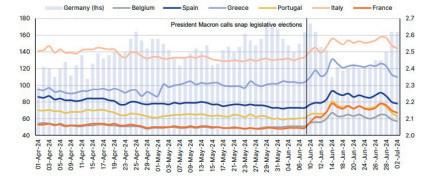

Gráfico 2: Agitación política en Francia, pero las repercusiones en la zona euro son modestas hasta ahora. Bono de referencia a 10 años, rendimientos (%, izda.), diferencial con el bund alemán a 10 años (pb, dcha.)

Fuente: Macrobond, Scope Ratings 2,0 2,1 2,2 2,3 2,4 2,5 2,6 2,7 40 60 80 100 120

140 160 180

go plazo, es probable que un gobierno débil sea incapaz de lograr avances importantes en las reformas estructurales necesarias para aumentar el potencial de crecimiento.

Las condiciones de financiación de la UE y el programa de reformas podrían verse aún más afectados por las incertidumbres francesas Las incertidumbres postelectorales de Francia han afectado al resto de Europa en forma de un entorno de aversión al riesgo. Algo que se ha manifestado en un aumento de los costes de financiación para estados de la zona del euro en relación con los bonos del tesoro de Alemania (calificación AAA/Perspectiva estable) tras la decisión de Macron de convocar las elecciones legislativas anticipadas.

Sin embargo, hasta la fecha los efectos indirectos han sido modestos. Mientras tanto, los países de fuera de la zona euro, como Reino Unido (AA/ Estable), incluso se han beneficiado de las entradas de inversores extranjeros. Los próximos acontecimientos políticos y legislativos en Francia pueden afectar negativamente al alcance y el ritmo del programa de reformas de la UE, incluidos los avances en la profundización del mercado único, la Unión de Mercados de Capitales y el volumen y las prioridades del próximo presupuesto de la UE. Además, la credibilidad del marco fiscal de la UE recientemente adoptado también podría verse puesta a prueba por las prioridades políticas del próximo gobierno francés Nuestra próxima fecha de publicación prevista para la calificación soberana de Francia es el 18 de octubre de 2024.

Fuente: Le Grand Continent, Scope Ratings

EXPERTOS, GESTORAS, FONDOS DE INVERSIÓN, SICAVS Y PLANES DE PENSIONES

CONOZCA DE UN VISTAZO LAS PRINCIPALES CIFRAS Y DATOS CURIOSOS DE LA INDUSTRIA DE GESTIÓN DE ACTIVOS EN ESPAÑA Y UNAS PISTAS SOBRE LO QUE SE CUENTA EN LOS CORRILLOS

SUSCRIPCIONE S Y REEMBOLSOS

+ 1,6 % + 0,9 % + 0 , 4 % + 2.022 mill. de euros

En mayo, los mercados financieros, tanto de renta fija como de renta variable, volvieron a experimentar un comportamiento positivo. Así, el patrimonio de los Fondos de Inversión registró un nuevo incremento en su volumen de activos de 5.733 millones de euros (1,6% respecto a abril). En el conjunto del año, el volumen de activos crece en casi 22.000 millones de euros (6,3%).

En este contexto, los Fondos de Inversión experimentaron en el mes una rentabilidad media del 0,9%, donde únicamente la categoría de Renta Variable Internacional Emergente experimentó rentabilidad negativa. Hasta mayo, los Fondos de Inversión acumulan una rentabilidad del 2,9% con mayor intensidad en aquellas categorías con mayor exposición a renta variable.

Según los datos de Inverco, el número de cuentas de partícipes en IICS nacionales se sitúa en se sitúa en 23.175.177 6 lo que supone un ascenso en el año del 0,4%, una noticia positiva ya que aumenta una décima con respecto al mes de abril. Por categorías, los fondos son los que han liderado el aumento de las cuentas.

En mayo continuó el ritmo inversor con 2.022 millones de euros de captaciones netas positivas, siendo el quinto mes consecutivo con suscripciones netas superiores a los 2.000 millones de euros.

En el conjunto del año, los Fondos de Inversión acumulan suscripciones netas de 11.411 millones de euros. En mayo, las vocaciones más conservadoras volvieron a captar la atención de los partícipes.

EL PATRIMONIO EN CONJUNTO DE LA INVERSIÓN COLECTIVA (FONDOS Y SOCIEDADES) EXPERIMENTA UN INCREMENTO DE 34.371 MILLONES DE EUROS RESPECTO AL MES DE DICIEMBRE SITUÁNDOSE EN 664.500 MILLONES DE EUROS (5,5% MÁS QUE EN DICIEMBRE DE 2023).

CONFIDENCIALES

LAS FRASES MÁS CURIOSAS ESCUCHADAS EN LOS CORRILLOS

Existen importantes riesgos en la transición energética por aumento de la deuda pública, perturbaciones económicas y posibles burbujas en los activos. Es crucial gestionar eficazmente la oferta y la demanda de energía limpia, mejorar la calidad de los datos climáticos para la toma de decisiones y evitar la fijación errónea de precios en el mercado”

El movimiento del BCE debería ayudar a una mayor sincronización de los bancos centrales a ambos lados del Atlántico lo que, de paso, debería también inferir algo más de estabilidad en el tipo de cambio euro/dólar”

El oro también sube porque el mercado prevé una reducción de tasas también por parte de la Reserva Federal en el mes de septiembre, un sentimiento reforzado por un mercado laboral en buena forma”

Con una capitalización de mercado de casi 2 billones de dólares, las criptomonedas representan alrededor del 1,5% de la capitalización bursátil total de los activos líquidos. Su tamaño es similar al de las inversiones institucionales principales, como los bonos de alto rendimiento, los bonos ligados a la inflación o las pequeñas capitalizaciones de los mercados emergentes”

EVOLUCIÓN DE LAS

(INSTITUCIONES DE INVERSIÓN COLECTIVA)

Fuente: INVERCO, MAYO 2024

SUSCRIPCIONES Y REEMBOLSOS

IGNACIO RESUSTA

Especialista de inversiones en mercados privados de UBS AM

En la inversión en activos reales, comprender los riesgos físicos es imprescindible para entender la vulnerabilidad de un activo o la resiliencia de un edificio para soportar determinados riesgos climáticos".

SUSCRIPCIONES

RF EURO CP MONETARIOS RF EURO LP RF MIXTA EURO RENTABILIDAD OBJETIVO RF INTERNACIONAL

RV INTERNACIONAL EUROPA

RV INTERNACIONAL JAPÓN

RV INTERNACIONAL EE.UU. DE GARANTÍA PARCIAL

RV MIXTA EURO FONDOS ÍNDICE

RV INTER. EMERGENTES

RETORNO ABSOLUTO

RV EURO RESTO

RV INTERNACIONAL RESTO

RV NACIONAL EURO

RV MIXTA INTERNACIONAL

GARANT. REND. FIJO

GARANT. REND. VARIABLE

RF MIXTA INTERNACIONAL

EL TOP 20 DE LAS GESTORAS

GESTORAS QUE MÁS CRECEN

GESTORAS QUE MENOS CRECEN

DE FONDOS DE INVERSIÓN

RANKING POR

FELIPE VILLARROEL

Gestor de TwentyFour AM

Seguimos confiando en que el sistema bancario mundial, incluida Europa, siga bien capitalizado y que la calidad del crédito siga mejorando. Prueba de ello son las numerosas subidas de rating que ha experimentado el sector en los últimos trimestres (y años)”.

Fuente: INVERCO, MAYO 2024

GRUPOS DE SICAV

DE LAS GESTORAS NOVEDADES

ABRDN

abrdn ha nombrado a Dan Grandage director de sostenibilidad, cargo en el que reportará a Peter Branner, director de inversiones (CIO) de la firma. Dan dirigirá la estrategia global de sostenibilidad y propiedad activa, garantizando que la sostenibilidad siga integrándose y considerándose una parte esencial del proceso de inversión para ayudar a obtener rendimientos ajustados al riesgo. Dan lleva más de veinticinco años trabajando en el ámbito de la inversión sostenible, más de diez de ellos en abrdn.

INVERSIS

Inversis, filial 100% de Banca March especializada en la prestación de soluciones globales para el negocio de distribución de activos financieros dirigidas a otras entidades financieras, inició el 31 de mayo sus operaciones en Luxemburgo con la apertura de una sucursal, tras la ejecución del acuerdo alcanzado con el Banque Havilland para hacerse cargo de su negocio de depositaría institucional. Una vez obtenidos los permisos necesarios, la sucursal luxemburguesa de Inversis ha comenzado su actividad con el equipo institucional que se incorpora a la entidad procedente de Banque Havilland.

IMPACT BRIDGE

Impact Bridge, gestora de fondos española fundada en 2018 y especializada en la inversión de impacto, ha anunciado la incorporación de Maria Samoilova como Managing Partner responsable del fondo IB Deuda Impacto España, el primer fondo de deuda privada de impacto centrado en España con un tamaño objetivo de 150 millones de euros. María, originaria de Crimea, licenciada en Economía y graduada Magna Cum Laude por la Universidad de Tufts en Massachusetts (EEUU), ha liderado en los últimos cuatro años el negocio de M&A de J.P. Morgan en España y Portugal.

GRUPO LAR

Grupo Lar, empresa española especializada en la inversión, desarrollo y gestión de activos inmobiliarios con más de 50 años de experiencia, está acelerando su actividad de coinversión y gestión en los en los países en que está presente, replicando su estrategia en España, cerrando acuerdos con capitales regionales para fortalecer su presencia en estos mercados estratégicos. En la actualidad, Grupo Lar gestiona 4.100 millones de euros en activos en los 5 países donde está presente.

RANKING DE

GESTORAS NACIONALES Y GLOBAL A LARGO PLAZO

10 FONDOS DE GESTORAS ESPAÑOLAS A 1 AÑO

10 FONDOS A 5 AÑOS

POR CATEGORÍAS

RENTA VARIABLE

RENTA

CATEGORÍA

MÁS RENTABLES

Un fondo de renta fija de la gestora de Banco Santander lidera la entrada de flujos positivos en el mes de mayo, seguido de un fondo de renta fija de KutxaBank.

Por su parte, las salidas de capital están encabezadas por un fondo de renta fija de KutxaBank y el segundo puesto lo ocupa otro fondo de renta fija gestionado por CaixaBank AM.

RENTA FIJA

MIXTOS

FINANZAS

FONDOS MÁS Y MENOS RENTABLES

POR SECTORES

FONDOS DE RENTA VARIABLE

MÁS Y MENOS RENTABLES

POR REGIONES

EUROPA

BIOTECNOLOGÍA

EE.UU.

ENERGÍA

ASIA

METALES PRECIOSOS

Se ha seleccionado la clase del fondo más y menos rentable de cada gestora y cada categoría. Fuente: Morningstar, mayo 2024.

EMERGENTES

Fuente: MORNINGSTAR, MAYO 2024

MEJORES FONDOS

POR ESTRELLAS Y ESG

CATEGORÍA: RENTA VARIABLE TECNOLOGÍA

10 FONDOS MÁS RENTABLES Y CON MÁS ESTRELLAS MORNINGSTAR

CLAUDIO WEWEL

Estratega de divisas para JSS Sustainable AM

El repunte de los datos macroeconómicos ha llevado a los mercados a esperar menos recortes de tipos. El verano se presenta difícil para los activos de riesgo, aunque seguimos siendo constructivos”.

MEJOR FONDO:

El objetivo de inversión del Subfondo es lograr una apreciación de capital a mediano y largo plazo mediante la inversión en una cartera gestionada activamente de valores de renta variable global. El Subfondo deberá invertir, en condiciones normales de mercado, principalmente en valores de renta variable y valores relacionados con renta variable que estén listados o se negocien en una Bolsa Reconocida en Países Índice.

Fuente: MORNINGSTAR, MAYO 2024

10 FONDOS MÁS RENTABLES

RENTABILIDAD DEL FONDO (%)

RENTABILIDADES ACUMULADAS ABRIL 2024

ANUAL 21,03%

3 AÑOS (ANUALIZADA) 12,35%

5 AÑOS (ANUALIZADA) -%

10 AÑOS (ANUALIZADA) -%

PRINCIPALES POSICIONES DEL FONDO:

• MICROSOFT CORP

• NVIDIA Corp

• ALPHABET INC CLASS A

• META PLATFORMS INC CLASS A

• AMAZON.COM INC

Y CON MEJOR CALIFICACIÓN ESG MORNINGSTAR

El objetivo de inversión del Subfondo (denominado en EUR) es superar el índice MSCI AC World Information Technology Index Total Return (denominado en EUR) durante un horizonte de inversión mínimo de cinco años, a través de una estrategia ISR en acciones cotizadas. El Subfondo tiene como objetivo la Inversión Sostenible según el Artículo 9 del SFDR, invirtiendo en empresas que valoran el uso responsable de la tecnología como un pilar fundamental para el desarrollo sostenible.

Fuente: MORNINGSTAR, MAYO 2024

RENTABILIDAD DEL FONDO (%)

RENTABILIDADES ACUMULADAS ABRIL 2024

ANUAL 24,11%

3 AÑOS (ANUALIZADA) 9,19%

5 AÑOS (ANUALIZADA) -%

10 AÑOS (ANUALIZADA) -%

PRINCIPALES POSICIONES DEL FONDO:

• Microsoft Corp

• NVIDIA Corp

• Intuit Inc

• Taiwan Semiconductor

• Salesforce Inc

RECOMENDACIONES DE LOS EXPERTOS

THOMAS MAXWELL

Investment Director, abrdn

Los bonos corporativos y la deuda pública con grado de inversión (IG) a corto plazo nos parecen especialmente atractivos. Gracias a sus elevados rendimientos iniciales, estas inversiones pueden ofrecer una fuerte rentabilidad total en la mayoría de los escenarios ”.

Economista y estratega europeo Senior en Schroders

Es probable que el Mecanismo de Ajuste de las Emisiones de Carbono en la Frontera (CBAM) de la UE, un sistema de aranceles sobre las materias primas importadas que no se adhieran a los límites y costes de las emisiones de carbono, siga ganando apoyos”.

MAPA DE LOS

WHITNEY

WATSON

Co-Chief Investment Officer and Co-Head de Goldman Sachs AM

Los recientes datos económicos y las señales de los responsables políticos ponen de relieve los intrincados retos que plantea determinar el momento exacto de los cambios de política, lo que subraya la importancia de un enfoque de inversión fl exible y dinámico”.

PLANES DE PENSIONES

Fuente: INVERCO, MAYO 2024

RENTABILIDADES ANUALES

A DISTINTOS PLAZOS

PLANES INDIVIDUALES

AZAD ZANGANA

Actualmente, muchas personas mayores sufren discriminación como consecuencia de su edad. Es lo que se conoce como edadismo. En la Fundación ”la Caixa” trabajamos para visibilizar este fenómeno, concienciar sobre el mismo y eliminarlo poniendo de relieve todas las aportaciones y el valor que las personas mayores ofrecen a la sociedad.

Solo es progreso si progresamos todos.

Descubre cómo visibilizamos y abordamos el edadismo en fundacionlacaixa.org

Construir un mundo para todas las edades

www.athlon.com/es/