TRIBUNA ¿CÓMO HEMOS LLEGADO A LOS MÁXIMOS EN BOLSA? ACTUALIDAD ¿CUÁNDO BAJARÁN LOS TIPOS DE INTERÉS? LA INVERSIÓN INSTITUCIONAL SE ABRE AL MUNDO CRIPTO ENTREVISTA LAURE PEYRANNE HEAD OF ETFS IBERIA, LATAM & US OFFSHORE EN INVESCO LA ACTUALIDAD DE LOS MERCADOS Y TODO LO QUE NECESITA SABER PARA RENTABILIZAR SUS INVERSIONES ABRIL 24 www.fundsandmarkets.com ESPAÑA, PENÍNSULA Y BALEARES 2,90€. CANARIAS, CEUTA Y MELILLA 2,40€. EUROPA 4€. EEUU 4,99$ RESTO DEL MUNDO 8$

La campana

PATRICIA MALAGÓN

COORDINADORA DE FUNDS&MARKETS

@malagona

04 Reportaje_La inversión institucional aterriza en el mercado cripto

¿ES BUEN MOMENTO PARA INVERTIR EN EL MERCADO CRIPTO?

DESDE el pasado mes de marzo, el mercado cripto no ha parado de subir. Bitcoin hizo suelo en los 17.000 dólares y, después, comenzó a impulsarse para mantenerse durante muchos meses en un rango lateral entorno a los 25.000 dólares. Después, en el mes de junio llegaron las peticiones para crear un ETF al contado y el precio comenzó a escalar. Sin grandes movimientos explosivos, hasta octubre. Desde entonces, derribó las barreras de los 35.000, 40.000 y 50.000 en cuestión de semanas.

Con el comienzo de 2024 y la luz verde a los ETFs, el mercado empezó, de nuevo, a impulsarse y Bitcoin pasó de los 51.000 a los 70.000 dólares en pocos días. Con este fuerte movimiento, impulsado por la gran demanda de los ETFs en Estados Unidos, son muchos los inversores que se preguntan si ahora es el momento de invertir en bitcoin o no.

ALGUNOS ANALISTAS DE RENOMBRE APUNTAN A QUE LA DIVISA PODRÍA SUPERAR LOS 100.000 DÓLARES EN 2024

Obviamente, el mejor momento fue durante el año pasado, cuando hizo suelo. En estos momentos, el precio se encuentra en sus máximos históricos. Pero, con una particularidad, el halving – la reducción a la mitad de las emisiones de Bitcoin – podría suponer un nuevo impulso. Sin embargo, se trata de un activo demasiado volátil como para predecir hasta dónde subirá.

Algunos analistas de renombre apuntan a que la divisa podría superar los 100.000 dólares en 2024 debido a la demanda de los ETFs y del propio halving, ya que son dos movimientos que impulsan la oferta y reducen la demanda con un impacto significativo en los precios.

Ahora bien, parece que las oportunidades más alcistas podrían estar en las famosas altcoins, como Ethereum, que todavía no han rebasado sus máximos históricos y que podrían hacerlo animadas por el movimiento alcista de Bitcoin. Eso sí, este mercado, el de las altcoins, es, casi con toda seguridad, el más arriesgado y volátil de todos los existentes.

08 Entrevista_Laure Peyranne. Head of ETFs Iberia, Latam & US Offshore en Invesco

10 Entrevista_Gloria Hernández Aler. Cofundadora y socia de finReg360

12 Con nombre propio_Renta, modelos y criptomonedas: qué hay que presentar y cómo Bit2Me ayuda a sus usuarios a hacerlo bien

14 Entrevista_Derek Hynes. Partner y gestor de Renta Fija en Wellington Management

16 Actualidad_¿Cuándo bajarán los tipos de interés?

18 Con nombre propio_ Se espera que las tasas de impago alcancen el 4,5% en Europa

19 Con nombre propio_ ¿Cómo hemos llegado a los máximos en bolsa?

20 El mapa de la gestión de activos

ABR.2024 3

SUMARIO ABRIL 2024

LA INVERSIÓN INSTITUCIONAL ATERRIZA EN EL MERCADO CRIPTO

El 31 de octubre de 2008, Satoshi Nakamoto dio a luz a la primera criptomoneda de la historia: Bitcoin. Más de quince años después, son muchas cosas las que han cambiado con respecto a esta criptodivisa. Primero pasó a no ser entendida, después a ser usada para aquellos que realizaban actividades ilegales en la Deep Web, poco a poco acaparó la atención de algunos inversores minoristas por sus fuertes subidas de precio y en 2017 explotó su popularidad mediática cuando alcanzó los

20.000 dólares por divisa a finales de ese mismo año.

Aun así, desde entonces, Bitcoin recibió críticas y prohibiciones por parte de los grandes reguladores, inversores institucionales y diferentes gobiernos y países. China pasó a prohibir la minería y el uso, aunque ahora está realizando pruebas en Hong Kong; inversores como Warren Buffett se han opuesto a la la inversión en Bitcoin; la SEC siempre se mostró reticente con el activo. Pero, ahora, las cosas se encuentran en punto diferente.

Un cambio de 180 grados para Bitcoin

Si todo lo dicho anteriormente es cierto, ahora el paradigma es otro. Sobre la mesa, la regulación. En Estados Unidos se han aprobado nueve ETFs de Bitcoin al contado y permiten la entrada a los grandes inversores institucionales. En Europa, el reglamento MiCA aprobado el año pasado y desarrollado este año, va a permitir que las entidades bancarias puedan ofrecer servicios de custodia y de compraventa de Bitcoin, y de otras criptomonedas.

“La aprobación de los ETFs de Bitcoin en enero marca un punto de inflexión para la inversión institucional en el mundo de las criptomonedas. Actualmente, estamos presenciando las etapas iniciales de una participación institucional más amplia. El lanzamiento de productos financieros regulados como los ETFs de Bitcoin facilita una vía segura y regulada para que los inversores institucionales accedan a este mercado emergente”, asegura Abel Peña, CSO Bit2Me.

Antes de la aprobación de estos ETFs, los grandes inversores institucionales tenían muy difícil, regulatoriamente hablando, poder invertir de forma directa en Bitcoin. Sin embar-

REPORTAJE 4 ABR.2024

LA APROBACIÓN DE LOS ETFS DE BITCOIN EN ENERO MARCA UN PUNTO DE INFLEXIÓN PARA LA INVERSIÓN INSTITUCIONAL EN EL MUNDO DE LAS CRIPTOMONEDAS

go, hacerlo mediante los ETFs es más sencillo a nivel normativo. “Tanto los inversores institucionales como los particulares pueden invertir ahora a través de sus intermediarios tradicionales, sin necesidad de hacerlo a través de intermediarios especializados, que han estado sometidos a muchas presiones por los recientes escándalos y quiebras. Esto ha podido atraer a un mayor número de inversores”, afirma Joaquín Robles, analista de XTB.

Por parte de Europa, el reglamento MiCA también supondrá un gran punto de inflexión para el sector de las criptomonedas. “A partir de verano podríamos ver las primeras monedas estables o stablecoins en Europa. En concreto, comenzaremos a ver

tanto e-money tokens como tokenes refenciados al euro. A finales de año la Comisión Nacional del Mercado de Valores (CNMV) comenzará a admitir solicitudes, tanto de los actuales Exchange cripto, como de bancos y demás agentes financieros tradicionales para prestar servicios sobre criptoactivos”, asegura Gloria Hernández Aler, cofundadora y socia de finReg360.

¿Cómo está siendo el interés de los institucionales en el sector?

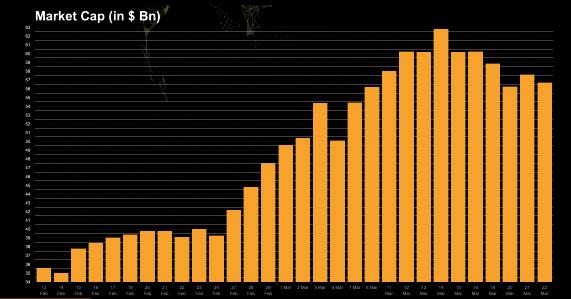

Si bien es cierto que a nivel regulatorio se están produciendo grandes avances que abren la puerta a la inversión institucional en el sector cripto, otro punto interesante está en el interés que esto está despertando y generando. Hasta la primera quincena de marzo – dos meses después de la aprobación de los ETFs de Bitcoin – los nueve productos llegaron a superar los 60.000 millones de dólares en capitalización. Algo que hizo que estos productos llegasen a representar, en solo ocho semanas, el 4% del mercado total de Bitcoin.

“La demanda de ETF y ETP de bitcoin es bastante alta dada la novedad de la clase de activos”, afirma Blake Heimann, Quantitative Research de

Desde que en enero se aprobasen los ETFs de Bitcoin, los inversores institucionales tienen ahora más fácil desembarcar en un mercado, que hasta ahora parecía inaccesible por la regulación. Además, en Europa el reglamento MiCA abrirá la puerta a los bancos comerciales para ofrecer estos servicios

WisdomTree, una de las gestoras que han lanzado su ETF en Estados Unidos y su ETP en Europa. “Esto se evidencia en los flujos de activos globales, con más de 9.000 millones en nuevos flujos netos moviéndose hacia ETP de criptomonedas en 2024. Gran parte del interés inicial se sospecha que proviene del mercado minorista o del mercado de asesoramiento independiente, particularmente en Estados Unidos, ya que las instituciones requieren más tiempo para completar los procedimientos internos de cumplimiento y evaluación de riesgos antes de adoptarlos en sus carteras. En Europa, estamos viendo un aumento en la demanda institucional”, asegura Heimann.

Lo cierto es que, tal y como menciona Robles, “no se recuerda el lanzamiento de un vehículo de inversión que haya tenido una demanda tan grande en sus primeras semanas. Hasta la fecha se habla de unos flujos de capital superiores a los 15.000 millones de dólares”.

¿Qué pasará con los fondos de inversión y las gestoras?

En Europa, el reglamento MiCA no ha entrado en adoptar ningún tipo de

ABR.2024 5

POR PATRICIA MALAGÓN / REDACCIÓN

normativa con respecto al sector de la gestión de activos y las criptomonedas. Pero, la aprobación de los ETFs en Estados Unidos permite a los fondos y getsoras, que tengan acceso a la compra de estos vehículos, a poder incluirlos dentro de sus fondos. Aunque no todo es tan sencillo.

“Es crucial para los fondos de inversión realizar un análisis detallado de las leyes locales y las directrices de inversión para asegurar la conformidad con las regulaciones vigentes. Este análisis debe incluir aspectos relacionados con la gestión de riesgos, requisitos de divulgación, y otras consideraciones legales y fiscales pertinentes. La inversión en ETFs de Bitcoin representa una nueva frontera para los inversores institucionales, sujeta a un escrutinio regulatorio cuidadoso para garantizar prácticas de inversión seguras y conformes”, asegura Abel Peña.

¿Qué evolución se puede esperar de la inversión institucional?

Los ETFs abren la puerta, la regulación local puede cerrar las ventanas, pero la inversión institucional avanza hacia la integración de este nuevo mercado con poco más de una década de vida. “Los inversores institucionales más dinámicos, como los fondos de cobertura (hedge funds) y las family offices, han estado invertidos en este mercado durante bastante tiempo. Los gestores de activos y los bancos privados también se están moviendo

rápidamente para incluirlo en el asesoramiento, así como en mandatos de carteras discrecionales. A medida que más de estas firmas lo hagan, los rezagados seguirán, especialmente a medida que se den cuenta del costo de oportunidad de no invertir en esta clase de activos” cuenta el Quantitative Research, WisdomTree.

A nivel regulatorio, la mayor entrada de los grandes ‘partners’ del mercado parece que ha empezado a llegar. Pero, seguirá estando muy marcado por el enfoque que mantenga y se dé a la normativa durante los próximos años. “A medida que el marco regulatorio se vuelva más claro y los riesgos asociados con las inversiones en criptomonedas se gestionen mejor, esperamos ver un incremento en la confianza y en la asignación de capital por parte de fondos de pensiones, compañías de seguros y otros grandes inversores institucionales”, opina Peña.

Capitalización total de los ETFs de bitcoin

REPORTAJE 6 ABR.2024

Bitcoin podría no ser la única criptomoneda con ETF

Se ha hablado mucho de Bitcoin, ya que es sin duda el rey de este mercado. Pero, en los próximos meses podrían aprobarse otros ETFs en Estados Unidos que den un mayor acceso al conjunto de mercado. De hecho, existen peticiones para la creación de un ETF de Ethereum y podían llegar otros de otras divisas. “Se espera que durante los próximos meses, las

NO SE RECUERDA EL LANZAMIENTO DE UN VEHÍCULO DE INVERSIÓN QUE HAYA TENIDO UNA DEMANDA TAN GRANDE EN SUS PRIMERAS SEMANAS

principales gestoras reciban la aprobación para crear ETFs sobre otras de las principales criptomonedas, por lo que podríamos empezar a ver ETFs más diversificados, que inviertan en un grupo más amplio de activos digitales”, asegura Robles.

Por el momento, gigantes como BlackRock y Fidelity, que ya han visto aprobados sus ETFs de Bitcoin, han

solicitado a la SEC el mismo procedimiento para un vehículo de Ethereum. Sin embargo, el 23 de mayo sería la fecha límite para conocer la resolución final sobre la luz verde o negación de este nuevo vehículo.

En Estados Unidos, al menos por el momento, no se piensa en nuevos ETFs sobre el resto de criptoactivos, pero en Europa sí hay ETPs de divisas como Solana. “A medida que el espacio de activos digitales continúa desarrollándose y creciendo en adopción, podrían estar disponibles exposiciones más sofisticadas y personalizadas a través del vehículo de ETP. Uno esperaría ver cestas centradas en sectores, estrategias basadas en factores, así como otras exposiciones interesantes que hagan uso de derivados como futuros y opciones”, vaticina, además, Heimann.

Así las cosas, y como resumen de toda la información, se puede apreciar un mayor acercamiento de los grandes inversores al mercado de las criptomonedas, algo impensable hace solo unos años. Ahora bien, la evolución de la normativa irá determinando la integración.

ABR.2024 7

Los ETFs se han convertido en un producto muy demandado por los inversores, tanto en Europa como en estados unidos. De hecho, las previsiones de crecimiento sitúan el volumen de mercado en los 19 billones dentro de 5 años. Desde Invesco, una de las gestoras líderes en estos productos y que más están innovando, hablamos con Laure Peyranne, Head of ETFs Iberia, Latam & US Offshore en Invesco

Preparamos ETFs de renta fija de vencimiento fijo

Laure Peyranne

Head of ETFs Iberia, Latam & US Offshore en Invesco

En los últimos años hemos visto un gran aumento en las entradas de ETFs y parece que la gestión pasiva gana cada vez más adeptos, ¿qué cabe esperar en los próximos años?

Tanto en España como a nivel global continúa el aumento en la adopción de ETFs, impulsados por un coste competitivo, transparencia y alta liquidez. A nivel global los activos se han triplicado en los 5 últimos años con crecimientos anuales en torno al 20%; en Estados Unidos la gestión pasiva incluso ha superado en volumen de negocio a la gestión activa (50,02% frente a 49,98% a finales de enero de 2024, según los datos de Morningstar) y en Europa el crecimiento es exponencial, la cuota de mercado de la gestión pasiva se ha duplicado en la última década. Las expectativas de crecimiento se basan en un

mayor uso de ETFs en clases de activos donde no se usaban o lo hacían muy escasamente, como renta fija, además de la innovación de la industria, que lanza continuamente nuevos productos que captan nuevos segmentos de mercado. Las previsiones apuntan a que en 5 años la gestión pasiva alcanzará los 19 billones de dólares gestionados frente a los 12 billones actuales.

¿Qué tipo de ETFs son los más demandados por los inversores?

Tradicionalmente han sido los ETFs que ofrecen exposición a renta variable, especialmente en aquellos mercados donde la gestión pasiva se ha comportado mejor que la activa, como la renta variable estadounidense, donde la cuota de activos gestionados pasivamente supera ampliamente el 70% del total, según los datos de Morningstar. Sin embargo, el mayor crecimiento que hemos visto en los últimos años ha sido en la renta fija, donde la crisis de 2020 por la pandemia demostró que los ETFs no solo superaron sin problemas la crisis de liquidez, sino que eran capaces

ENTREVISTA 8 ABR.2024

POR PATRICIA MALAGÓN / REDACCIÓN

LAS PREVISIONES

APUNTAN A QUE EN 5 AÑOS LA GESTIÓN PASIVA ALCANZARÁ

LOS 19 BILLONES DE DÓLARES

GESTIONADOS

FRENTE A LOS 12 BILLONES

ACTUALES

incluso de sustituir al mercado al contado a la hora de ofrecer liquidez y precio. Los inversores buscan productos innovadores que ofrezcan exposición a segmentos concretos del mercado de renta fija, como por ejemplo los bonos AT1. También hemos visto un incremento de la demanda de fondos cotizados de materias primas, con el oro como principal producto pero también de cestas de materias primas.

¿Cuáles son los planes de Invesco para el lanzamiento de nuevos ETFs al mercado? Invesco se caracteriza por la innovación de su gama. Siempre buscamos ofrecer a los clientes productos innovadores que cubren necesidades específicas de nuestros clientes. Recientemente hemos lanzado un ETF que permite invertir en materias primas pero desde un enfoque de bajas emisiones de carbono. Es decir, que busca reducir el impacto en el medio ambiente, lo que es absolutamente innovador. Ahora preparamos ETFs de renta fija de vencimiento fijo, que permiten a los inversores planificar el vencimiento de sus inversiones y así asegurarse un flujo continuo de ingresos, algo especialmente relevante en situaciones como la jubilación o la cobertura de pagos regulares, como una hipoteca.

¿Cómo afecta la normativa europea sobre finanzas sostenibles y la clasificación de los fondos en artículo 8 y 9 a los ETFs? "El Reglamento Europeo de Divulgación de Información sobre Finanzas Sostenibles (SFDR) tenía como objetivo abordar tres temas claves: 1) Mejorar la transparencia, 2) Evitar el Green Washing , 3) La correcta identificación de inversiones, productos y empresas sostenibles. La realidad es que ha tenido dificultades para alcanzar estos tres objetivos lo que a su vez ha tenido impacto en los ETF. Se exige de los ETFs artículo 9 que tomen en cuenta todos los 18 PAI (Principal Adverse Impact o Principales Impac-

tos Adversos) , relacionados con actividades que tienen un impacto negativo en la sostenibilidad y no es fácil medirlo. Algunos de los PAI son bastante específicos como el que define la proporción de residuos peligrosos, cuando otros son más confusos como los PAI “sociales”, todavía tenemos que trabajar para que haya criterios estandarizados de forma que todos los fondos abordaran los PAI de la misma manera, para poder comparar fondos de distintas gestoras.

Los ETFs UCITS se comercializan en toda Europa y a menudo es necesario adaptarlos para que se ajusten a los matices locales de regiones específicas. En el caso de la regulación SFDR, esto ha sido aún más evidente. La mayoría de los ETFs tratan de replicar índices y, por tanto, para abordar cuestiones específicas necesitan datos precisos y fiables que puedan incorporarse a la metodología del subyacente. Esto puede resultar complicado en ámbitos como la biodiversidad, que ya es un PAI que debe abordarse. Además, ESMA ha propuesto la introducción de tres nuevos PAIs vinculados a datos que las empresas aún no están obligadas a notificar. El ETF necesita tener datos suficientes de los PAIs que puedan incorporarse al índice que sigue. Si esos datos no están disponibles, puede implicar un cambio en la metodología del índice más adelante.

Se habla poco, y apenas se conocen, los ETFs activos, ¿tenéis planes de potenciar este tipo de productos en la gestora?

Hoy en día es un segmento muy muy de nicho, pero con un crecimiento muy importante sobre todo en Estados Unidos por la ventaja fiscal que ofrecen los ETFs ahí. En Europa, crecen también pero representan un 1,8% de los activos invertidos en ETFs. Desde Invesco siempre buscamos cubrir las necesidades de nuestros clientes, por lo que ofrecemos ETFs de gestión activa donde vemos que existe una demanda por parte de los inversores.

ABR.2024 9

En el aspecto regulatorio, el mundo cripto se enfrenta a un año fundamental en la Unión Europea. Con el reglamento MiCA sobre la mesa se espera que los bancos den un paso de gigante pudiendo ofrecer la custodia y la compraventa de critpomonedas. De ello hablamos con Gloria Hernández

Aler, cofundadora y socia de finReg360

En 2024 habrá dos momentos clave en la regulación cripto

ENTREVISTA 10 ABR.2024

POR PATRICIA MALAGÓN / REDACCIÓN

LAS GESTORAS NO VAN A PODER OFRECER NUEVOS PRODUCTOS CON INVERSIÓN DIRECTA EN CRIPTOACTIVOS

El año pasado se aprobó el reglamento MiCA haciendo a Europa pionera en la regulación cripto, aunque lo que falta es desarrollarlo, ¿en qué fase se encuentra?, ¿qué es lo que está aprobado y qué es lo que falta?

MiCA ya se ha aprobado, publicado y entrado en vigor. Pese a ello, su entrada en aplicación se producirá entre junio de 2024 y diciembre de 2024 como explicaremos más adelante. Actualmente se están publicando a consulta pública las normas de desarrollo de MiCA: reglamentos de desarrollo, directrices, formularios, etc. Pero, podemos ver algunos grandes avances este año que impactarán claramente en el sector de las criptomonedas.

Hasta el momento, lo que hay sobre la mesa es más una declaración de intenciones, pero nada claro, ¿qué avances pueden llegar en este 2024?

En 2024 habrá dos momentos clave. A partir de verano podríamos ver las primeras monedas estables o stablecoins en Europa. En concreto, comenzaremos a ver tanto e-money tokens como tokenes refenciados al euro. A finales de año la Comisión Nacional del Mercado de Valores (CNMV) comenzará a admitir solicitudes, tanto de los actuales Exchange cripto, como de bancos y demás agentes financieros tradicionales para prestar servicios sobre criptoactivos. Esto puede suponer que la banca tradicional pueda adentrarse en este sector.

El reglamento europeo parece ser demasiado denso y, a la vez, se deja algunas cosas fuera, ¿cuáles son los principales objetivos regulatorios de MiCA y a qué sectores les puede impactar? MiCA pretende ser el código normativo básico de los criptoactivos que no cuentan con otra regulación en la UE y para los proveedores de servicios sobre criptoactivos. Pueden ser proveedores de servicios sobre criptoactivos tanto los Exchange nativos (Binance, Kraken, Coinbase, Bit2Me y demás) como los bancos y demás entidades financieras tradicionales que quieran incorporar los criptoactivos en su catálogo de productos.

Se espera que con MiCA los bancos tradicionales puedan hacer custodia de criptomonedas y promocionar servicios cripto, algo que sería un auténtico paso de gigante para el sector, ¿esto es así?

Sí, custodia y compraventa. Creemos que estos son los dos servicios que los bancos ofrecerán a sus clientes. Esto es, la posibilidad de comprar, vender y realizar transferencias de algunos criptoactivos (creemos que a diferencia de los Exchange cripto, los bancos limitarán su oferta a unos 10 tipos de criptoactivos, principalmente a los más populares) y ofrecer el servicio de custodia sobre los mismos. Pero, habrá que esperar a finales de año para ver en qué queda este aspecto regulatorio y qué pueden hacer o no finalmente los bancos.

Una de las cosas que parecen quedarse fuera es la gestión de activos, ¿va a suponer MiCA un avance para el hecho de que las gestoras puedan ofrecer fondos de criptomonedas? No, en la parte de gestión de activos MiCA no incorpora ninguna novedad. Las gestoras no van a poder ofrecer nuevos productos con inversión directa en criptoactivos, en este punto todo sigue igual. El reglamento no se ha centrado en este punto y, por ahora, se puede apreciar un continuismo en este lado de la gestión de activos.

Visto que los aspectos principales tienen que ver con el sector financiero y las stablecoins ligadas al euro, ¿cuáles son las grandes áreas que se han quedado fuera de este reglamento?

Por una parte, han quedado fuera los instrumentos financieros o valores negociables que se rigen por MiFID y la normativa de folletos más el Régimen Piloto. Por otra parte, también quedan fuera los tokens no fungibles (NFT) siempre y cuando realmente se pueda considerar que son únicos y no fungibles. También, por último, la última gran exclusión es las financias descentralizadas (DeFi). Aunque DeFI queda fuera e MiCA lo cierto es que los reguladores están haciendo una interpretación restrictiva de qué es DeFi y están entendiendo que, aunque la operativa sea peer to peer (directamente entre particulares) si la puerta de entrada es un frontal centralizado esto no es DeFI y quedaría bajo el ámbito de aplicación de MiCA. Por tanto, las dos principales novedades que aporta MiCA tiene que ver con las stablecoins y con la permisividad a las entidades de poder ofrecer servicios relacionados con el universo de las criptomonedas.

ABR.2024 11

Gloria Hernández Aler

Cofundadora y socia de finReg360

Renta,

modelos y

criptomonedas: qué hay que presentar y cómo Bit2Me ayuda a sus usuarios a hacerlo bien

La campaña de la Renta de este año viene con novedades. Ya era conocido que la Agencia Tributaria iba a cerrar el cerco a las criptomonedas en las declaraciones fiscales anuales, obligando a declarar las ganancias y pérdidas obtenidas en la operativa cripto de los contribuyentes, y creando nuevos modelos informativos que deben presentar principalmente los exchanges de criptomonedas. Pongámoslo en claro.

Nuevos modelos informativos

Desde comienzos de este 2024, hay nuevos modelos que ciertos players han de presentar a Hacienda. Aquí conviene puntualizar que son solamente a modo informativo, para que la Agencia Tributaria pueda recabar más datos sobre las criptomonedas que tienen los ciudadanos.

Los modelos 172 y 173, fueron aprobados en la Orden HFP/887/2023, de 26 de julio, y quienes están obligados

a presentarlo son “las personas y entidades que proporcionen servicios de intermediación, salvaguarda de claves criptográficas o cambio entre monedas virtuales y monedas fiduciarias o entre diferentes monedas virtuales”. En gran parte, los exchanges.

El 172, denominado “Declaración informativa sobre saldos en monedas virtuales” sirve para informar a Ha-

cienda del valor en euros, número y tipo de criptomonedas mantenido por los usuarios de las diferentes plataformas y empresas a fecha 31 de diciembre del año anterior a la presentación.

El 173, por su parte, ha de incluir los datos de las operaciones realizadas por los usuarios a lo largo del año anterior. Estos datos incluyen precios de compra, de venta, de intercambio,

El nuevo modelo de Hacienda obliga a todas aquellas personas con más de 50.000€ en criptomonedas en exchanges en el extranjero a presentar dicho documento

CON NOMBRE PROPIO 12 ABR.2024

Nacho Hontoria

DIGITAL CONTENTS LEAD DE BIT2ME

nombre de las criptomonedas adquiridas, número de unidades adquiridas y vendidas, valor en euros, comisiones y gastos asociados.

El último modelo aprobado en la Orden del 26 de julio es el 721. Este sí que está dirigido en exclusiva al individuo y obliga a todas aquellas personas con más de 50.000€ en criptomonedas en exchanges en el extranjero a presentar dicho documento para que Hacienda tenga constancia de ese saldo y pueda contrastarlo después con la Declaración de la Renta del sujeto que lo presenta.

Nuevas casillas en la Declaración de la Renta

Además de estos nuevos modelos informativos, las ganancias y pérdidas con criptomonedas se han de computar como renta del ahorro en la Declaración de la Renta. Esto no es nuevo, pero sí lo es que cada año la Agencia Tributaria va afinando más los formularios donde hay que incorporar la información para realizar los cálculos finales.

Al igual que ya se produjo en la Renta del año anterior, en este año 2024, la Renta incluye un apartado específico para las criptomonedas, que va desde la casilla 1800 hasta la 1814. Por ejemplo, en la 1802 y la 1803 el contribuyente deberá especificar aquellas criptomonedas intercambiadas y las recibidas en su lugar; en la 1804 y 1806, los valores de intercambio y adquisición para calcular si ha habido ganancia o pérdida patrimonial en cada transacción.

En cuanto a los importes que hay que pagar a Hacienda, los tramos quedan de la siguiente manera:

Por ganancias de las operaciones realizadas con criptomonedas menores de 6.000€, el pago es del 19% de la ganancia.

Si son mayores de 6000€ pero inferior a 50.000€, será del 21%. Entre 50.001€ y 200.000, del 23% 19% ferior

Entre 200.001€ y 300.000€ del 27%.

Superior a 300.001€ del 28%

En cuanto a las pérdidas, aquellas que se computen en un año fiscal podrán servir para futuras declaraciones de la renta, quedando como una especie de “saldo” para compensar cuando salgan ganancias, en un plazo máximo de 4 años.

Bit2Me Tax soluciona la tediosa recopilación de datos Ahora bien, ¿realmente el usuario de criptomonedas tiene que preocuparse de estar mirando en su exchange todos los movimientos, uno por uno, para irlos recopilando y pasándoselos a su gestor? La respuesta es sí y no. Si ese usuario utiliza Bit2Me como plataforma para gestionar sus criptomonedas, solamente tendrá que entrar en la herramienta Bit2Me Tax para ver cómo se le facilita toda la información que tiene que presentar a Hacienda en la Renta.

BIt2Me Tax fue lanzada en 2023 de manera gratuita para los clientes

de Bit2Me y ha sido perfeccionada a lo largo de estos últimos meses para llegar en plena forma a la campaña de la Renta. Con ella, un usuario puede extraer todos los movimientos realizados en el exchange durante el año anterior y generar un informe fiscal para declarar los beneficios o pérdidas en las transacciones con criptomonedas en Bit2Me y rellenar así las casillas correspondientes en la Declaración de la Renta.

Además, el servicio también puede incluir la asistencia profesional de expertos externos cualificados en la materia para resolver todas las dudas y ayudar a presentar el informe fiscal en la Declaración de la Renta.

Todo esto con el fin único de facilitar a los usuarios, a los contribuyentes de Bit2Me, todo el proceso de presentación de la Declaración de la Renta, el cumplimiento de sus obligaciones fiscales y, en definitiva, poder disfrutar con tranquilidad del apasionante mundo de las criptomonedas que estamos viviendo en este 2024.

ABR.2024 13

Creemos que las estrategias

de crédito presentan una interesante oportunidad de inversión

Derek Hynes

A hora que las estimaciones de recortes de tipos en 2024 se han moderado, ¿cómo ha afectado esto a la renta fija?

Las estrategias de renta fija core, y en particular las de crédito, parecen atractivas gracias a un prometedor potencial de rentas, lo cual también limita la volatilidad. Además, la duración proporciona cierta protección del capital, lo que sugiere que este segmento cuenta con un importante potencial al alza en un entorno de aversión al riesgo.

El año pasado (2023) los inversores estaban muy interesados en la parte corta de la renta fija, especialmente en la deuda pública a corto plazo, ¿cree que ahora es el momento de centrarse en la duración?

Las estrategias de renta fija core, y en particular de crédito, resultan cada

La renta fija ha ido recuperando su atractivo en los últimos meses debido al cambio en la política monetaria. Sin embargo, no todos los segmentos son igual de interesantes, ni tienen las mismas valoraciones. De ello hablamos con Derek Hynes, partner y gestor de Renta Fija en Wellington Management

vez más prometedoras. La renta fija de mayor calidad es atractiva tanto desde el punto de vista de las rentas como de la protección del capital, ya que ofrece una combinación de carry y un importante potencial de subidas en un entorno de menor riesgo. En los dos últimos años, hemos sido testigos de importantes flujos de entrada en cash y productos con características similares, y aunque obtener una buena rentabilidad en un entorno incierto parece atractivo, el coste de oportunidad de no invertir esta liquidez en renta fija es cada vez mayor. Los rendimientos de los bonos de alta calidad suponen un flujo de rentas similar al del efectivo, mientras ofrecen protección frente a las caídas, en caso de que los bancos centrales lleven a cabo recortes de tipos este año. Para los inversores preocupados por el momento de pasar del

ENTREVISTA 14 ABR.2024

POR PATRICIA MALAGÓN / REDACCIÓN

Partner y gestor de Renta Fija en Wellington Management

efectivo a los bonos, históricamente ha merecido la pena adelantarse a la última subida, en lugar de retrasarse.

¿Dónde cree que hay más oportunidades de inversión?

Como mencionaba anteriormente, creemos que las estrategias de crédito presentan una interesante oportunidad de inversión dados los atractivos niveles de rendimiento a nivel global combinados con los estables fundamentales empresariales. Sin embargo, dado que las valoraciones de los diferenciales de crédito actualmente son ajustadas en relación con su histórico, mantenemos una visión prudente respecto al sector corporativo, centrándonos en emisores de alta calidad con balances sólidos. Por eso, tendemos a favorecer a los bancos frente a las empresas industriales no financieras cíclicas.

En los últimos meses, se ha hablado mucho del grado de inversión frente al alto rendimiento, ¿cómo ve ambos segmentos?

Creemos que ambos segmentos ofrecen un valor atractivo desde el punto de vista de los rendimientos. Sin embargo, mantenemos una visión relativamente prudente, dado que las valoraciones crediticias son ajustadas en relación con su histórico. Los diferenciales del alto rendimiento parecen estar en niveles muy cercanos a los de los diferenciales de grado de inversión. Esto nos lleva a preferir empresas de calidad con balances sólidos. Aunque actualmente, los fundamentales de las empresas son sólidos, es probable que empiecen a deteriorarse, lo que provocará una divergencia en la rentabilidad relativa de los sectores y los emisores individuales, generando más oportunidades de añadir valor a la hora de llevar a cabo la selección de títulos.

Por último, ¿qué medidas podrían adoptar los bancos centrales este año en materia de tipos y reducción de balances?

Aunque a corto plazo es probable que la inflación siga bajando debido a los efectos de base y al descenso de los precios de elementos volátiles como pueden ser los alimentos o la energía, a medio plazo creemos que la inflación subyacente se mantendrá alta. Por lo tanto, los rendimientos deberían ser

superiores a los niveles pre-COVID, ya que las economías se enfrentan a un mayor crecimiento salarial, a la inflación en el sector servicios y a una reacción económica retardada frente a los movimientos de los tipos de interés.

El retorno de la disyuntiva crecimiento-inflación implica que los bancos centrales probablemente no puedan recortar tipos hasta que estén seguros de que la inflación vuelve a su objetivo del 2%. Esta es una de las principales razones detrás del aumento de los rendimientos en lo que va de año, ya que los mercados esperan que se retrase el inicio del ciclo de recortes de tipos. Aunque, a corto plazo, es probable que la inflación siga bajando debido a los efectos de base y al descenso de los precios de elementos volátiles como los alimentos y la energía, a medio plazo nuestra expectativa es que la inflación subyacente se mantenga alta. Por lo tanto, los rendimientos deberían ser superiores a los niveles pre-COVID, ya que las economías se enfrentan a un mayor crecimiento de los salarios, a la inflación de los servicios y a una reacción económica retardada frente a los movimientos de los tipos de interés. Creemos que el ciclo crediticio se ha ampliado y que los balances del sector privado son mucho más resistentes tanto a la subida de los tipos como al endurecimiento llevado a cabo hasta la fecha por los bancos centrales de todo el mundo. Por lo tanto, pensamos que el tipo de interés neutral es superior al real durante la era de la relajación cuantitativa.

AUNQUE ACTUALMENTE, LOS FUNDAMENTALES DE LAS EMPRESAS SON SÓLIDOS, ES PROBABLE QUE EMPIECEN A DETERIORARSE

ABR.2024 15

¿CUÁNDO BAJARÁN LOS TIPOS DE INTERÉS?

2024 comenzó como el año en el que llegarían los recortes de los tipos de interés para moderar la política monetaria, que mantiene las tasas en el 4,5% en Europa y en el 5,5% en los Estados Unidos. Sin embargo, las dudas han comenzado a llegar y ahora se espera una mayor moderación de los recortes

POR PATRICIA MALAGÓN / REDACCIÓN

Para los mercados, analistas e inversores ¿cuándo bajarán los tipos de interés? Se ha convertido en la pregunta del millón de dólares. A inicios de año, el consenso descontaba hasta seis recortes en las tasas americanas. Un sentimiento que ha ido desvaneciéndose ante la fortaleza de los datos económicos y de la propia inflación. Ahora, se valoran entre tres y cuatro reducciones, pero podría cambiar y, además, hay un factor poco valorado, pero muy importante: las elecciones presidenciales americanas.

¿Cuándo bajarán los tipos de interés?

Para responder a la pregunta es necesario mirar al actual sentimiento de mercado. Ahora, parecen cobrar más peso las previsiones de la Fed de diciembre, con tres recortes de aquí a finales de año, pero el nivel de convicción ha ido cayendo. En estos momentos, el mercado valora la probabilidad de recortes en junio sólo ligeramente por encima del 50%, frente a más del 80% hace sólo unas semanas, mientras que ahora sólo se valoran recortes por valor de 72 puntos básicos de aquí a finales de año.

Lo cierto es que parece una incógnita acertar con el cuándo llegará esa primera reducción en las tasas porque dependerá de cómo se desarrollen los diferentes datos macroeconómicos. Pero, especialmente, la inflación, que es del 3,2% y ha registrado un ligero repunte en comparación con enero.

“Si bien reconocemos plenamente que la famosa "última milla" de la desinflación está resultando ardua - un punto que hemos señalado a menudo

en los últimos meses - hay en nuestra opinión suficientes señales subyacentes en el flujo de datos de EE UU para justificar de 3 a 4 recortes este año”, señala Gilles Moëc, economista jefe de AXA IM.

Por otro lado, Axel Botte, Head of Market Strategy de Ostrum AM, explica que “la inflación de los costes de vivienda, y para ser justos, la de los servicios excluida la energía (5,2%), sigue siendo muy superior a la de los

REPORTAJE 16 ABR.2024

bienes, que ronda el cero. Esto plantea un dilema a la Reserva Federal, cuya confianza en la continuación del proceso de desinflación sustenta la promesa de bajadas de tipos y es justo decir que las expectativas del mercado de recortes de tipos de la Fed han sido la clave del amplio repunte de los mercados financieros desde el pasado otoño. Estos datos de inflación podrían retrasar el inicio del ciclo monetario, o incluso elevar el suelo de los tipos en los próximos años”.

A los datos de inflación y crecimiento hay que sumar que este otoño se producirán elecciones presidenciales en los Estados Unidos. Los expertos consideran que la Fed podría moderar las reducciones de tasas durante el tercer trimestre para no ser acusada de beneficiar al actual presidente en el poder, Joe Biden.

La creciente preocupación en el mercado de que la “ventana de oportunidad” se esté cerrando para la Fed y esta tenga dificultades para recortar tipos incluso en todo 2024. Al mismo tiempo, el economista jefe de AXA IM destaca entre las razones “impuras” de esta preocupación el hecho de “la Fed preferiría evitar recortes demasiado cerca de las elecciones por miedo a ser acusada de parcialidad pro-Biden”.

Así las cosas, el primer recorte podría llegar en el mes de junio, en el caso de que los datos económicos e inflacionistas se muestren acorde a lo esperado por la Fed. Pero, si la inflación sigue resistiéndose y el proceso de desinflación se alarga, la Reserva

Federal podría tener que esperar a la segunda mitad del año para aprobar estos ajustes monetarios.

¿Qué pasa con el BCE?

Al igual que ocurre con la Fed, el BCE podría recortar los tipos por primera vez en el mes de junio. Ese es el escenario central para los mercados, pero surgen incertidumbres lógicas.

“El BCE aún podría aplazar su propia decisión, pero en nuestra opinión, solo hasta la reunión del Consejo de Gobierno de julio, y movidos únicamente por consideraciones internas. Los portavoces del BCE han mencionado junio como probable punto de partida, y durante la rueda de prensa posterior a la reunión de marzo, Christine Lagarde mencionó que el Consejo de Gobierno ya ha empezado a debatir

HAY EN NUESTRA OPINIÓN SUFICIENTES SEÑALES

SUBYACENTES EN EL FLUJO DE DATOS DE EE UU PARA JUSTIFICAR DE 3 A 4 RECORTES ESTE AÑO

la reducción de su política restrictiva”, comenta Sandra Rhouma, economista jefa de Europa en AllianceBernstein.

Por el momento, los expertos parecen esperar “tres recortes de tipos este año, empezando en junio o más tarde. La evolución salarial tiene la clave”, menciona Konstantin Veit, Gestor de carteras de PIMCO. En cuanto a la rapidez, Veit señala que estas reducciones serán de 25 p.b. para hacer el movimiento de manera progresiva.

Así las cosas, con todo sobre la mesa, el sentimiento actual es el de esperar tres o cuatro recortes de tipos tanto por parte de la Fed como del BCE empezando, probablemente, en junio. Sin embargo, todas las decisiones vendrán marcadas por la evolución de la inflación y de los datos económicos de crecimiento y de empleo

ABR.2024 17

Elisa Belgacem ESTRATEGA SENIOR DE CRÉDITO EN GENERALI AM (PARTE DEL ECOSISTEMA DE GENERALI INVESTMENTS

► Los diferenciales de crédito empiezan a parecer estrechos desde muchos ámbitos, pero el carry sigue siendo atractivo frente a la deuda soberana.

► A medida que mejoramos nuestras perspectivas para la economía estadounidense, reducimos aún más nuestra ligera infraponderación en high yield debido al elevado carry y a unas perspectivas de impago estables.

► Seguimos largos en investment grade (IG) para el carry mientras pensemos que los fundamentales se mostrarán resistentes.

► Se espera que las tasas de impago alcancen el 4,5% en Europa y el 5-6% en Estados Unidos en 2023.

► Incluso tras el fuerte repunte, vemos valor en los instrumentos subordinados frente a los high yield (HY) puros.

DSe espera que las tasas de impago alcancen el 4,5% en Europa

urante las primeras semanas del año resurgió la inquietud en torno al sector inmobiliario comercial, especialmente en Estados Unidos. Dentro del sector financiero europeo, unos pocos actores especialmente expuestos se debilitaron, arrastrando consigo a todo el espacio de crédito financiero durante una o dos semanas. Pero esto no duró. Los bonos subordinados de los bancos Aareal y Deutsche Pfandbriefe siguen valorando una reestructuración muy probable, pero el mercado percibe ahora este riesgo como idiosincrásico.

El sector financiero se siente inmune por ahora al flujo de noticias sobre la CRE

El resto del espacio financiero se siente inmune por ahora. Por lo tanto, no cambiamos nuestra recomendación neutral entre el sector financiero y el no financiero, ya que creemos que, por un lado, los fundamentales del sector financiero se enfrentarán a un menor riesgo de cola en términos de deterioro de la calidad de los activos debido a la bajada de los tipos de interés, y los diferenciales financieros siguen siendo muy generosos en comparación con el sector no financiero. Pero, por otro lado, las emisiones financieras serán más cuantiosas para refinanciar el TLTRO que expira.

Disfrute del carry

Creemos que los diferenciales IG oscilarán en torno a los niveles actuales durante los próximos meses, asegurando un carry elevado. Las consideraciones de valoración también nos llevan a preferir Europa a Estados Unidos. Preferimos IG largos y riesgo de subordinación a HY puros. En el

Las consideraciones de valoración también nos llevan a preferir Europa a Estados Unidos

contexto de un probable estancamiento de los tipos y de la incertidumbre que rodea a los impagos en el espacio HY, se propone un movimiento estratégico para jugar IG apalancado con el fin de mejorar los rendimientos del crédito. Aunque ampliar la duración puede no ser favorable desde la perspectiva de los diferenciales, una visión positiva de los tipos justifica una posición larga, especialmente en el tramo de 5-7 años.

18 ABR.2024

NOMBRE PROPIO

CON

¿Cómo hemos llegado a los máximos en bolsa?

Muchos inversores se preguntan cómo es posible que las principales bolsas mundiales continúen imparables, registrando nuevos máximos históricos semanalmente con los tipos de interés en unos niveles tan altos. A pesar de las rápidas y contundentes subidas en los tipos, la economía ha respondido mejor de lo esperado, apoyándose en la solidez del mercado laboral y la confianza de los consumidores.

Paradójicamente, la tasa de desempleo ha alcanzado los niveles más bajos en las últi-mas décadas en un momento en el que los bancos centrales han hecho todo lo posible para frenar la demanda con el objetivo de estabilizar los precios. Este dinamismo en el mercado laboral ha generado un mayor crecimiento de los salarios, lo que ha permitido a las personas seguir

Lo cierto es que estas altísimas valoraciones de momento están soportadas por buenos resultados

gastando lo mismo a pesar del aumento de los precios.

Esto se ha traducido directamente en un incremento en los beneficios empresariales, que es el primer factor que explica las subidas en bolsa. Los índices bursátiles están compuestos por las empresas más representativas de cada país y para que tengan un buen comportamiento necesitan que estas compañías, además de tener buenas pers-pectivas, las materialicen trimestralmente cuando presentan sus cuentas.

En el caso del Ibex 35 tenemos el ejemplo de la banca, que registró el año pasado los mayores beneficios en su historia, impulsado precisamente por la subida de los tipos de interés. Pero si tomamos una visión más global, la irrupción de la Inteligencia Artificial se ha convertido en el catalizador más determinante de las bolsas. Esta revolución tecno-lógica tiene la capacidad para impactar en prácticamente todos los sectores, lo que hace que tenga unas perspectivas de crecimiento enormes.

Las empresas de mega capitalización norteamericanas rebautizadas recientemente con el nombre de los ‘7 magníficos’ han capitalizado la mayor parte de estas subidas. Existen muy pocas empresas en el mundo que se puedan permitir gastar miles de mi-llones de dólares en innovación sin tener la necesidad de obtener un

retorno en el corto plazo. Estas compañías tienen una posición de dominio dentro de sus negocios que les permiten poder sufragar todo este gasto.

Para poner en contexto la importancia de estos gigantes, en el último trimestre del año pasado, los beneficios de las empresas que componen el S&P 500 crecieron un 8,4%, pero si no tenemos en cuenta los 7 Magníficos, el crecimiento fue de tan solo un 1,6%. Esto ha llevado a muchos inversores a empezar a hablar de burbuja, pero lo cierto es que estas altísimas valoraciones de momento están soportadas por buenos resultados, solo en el último trimestre del año pasado, registraron unos beneficios cercanos a 250.000 millones de dólares.

Los inversores confían en que el inicio de los recortes de tipos ayude a extender esta buena racha, ya que impulsará los tres pilares sobre los que se han sustentado las subidas: la economía, los resultados empresariales y el desarrollo de la Inteligencia Artificial. Pero todos estos factores ya están ampliamente descontados. Aunque las perspectivas son buenas, los mercados podrían entrar en un proceso de consolidación o incluso sufrir una corrección. Es difícil de predecir el factor que hará tambalearse a los mercados, podrían ser nuevas tensiones en el sector bancario, un retraso del inicio de los recortes o un evento inesperado, pero lo que está claro es que habrá que estar preparados.

ABR.2024 19 CON NOMBRE PROPIO 19 ABR.2024

Joaquín Robles

ANALISTA DE XTB

EXPERTOS, GESTORAS, FONDOS DE INVERSIÓN, SICAVS Y PLANES DE PENSIONES

CONOZCA DE UN VISTAZO LAS PRINCIPALES CIFRAS Y DATOS

CURIOSOS DE LA INDUSTRIA DE GESTIÓN DE ACTIVOS EN ESPAÑA Y UNAS PISTAS SOBRE LO QUE SE CUENTA EN LOS CORRILLOS

EN CIFRAS FLUJOS DE FONDOS

En febrero, los mercados financieros aportaron rentabilidades positivas, con especial intensidad en aquellos con mayor exposición a mercados bursátiles internacionales en sus carteras. Así, los Fondos de Inversión incrementaron su volumen de patrimonio en 4.551 millones de euros (1,3%) por lo que el patrimonio de los Fondos de Inversión se sitúa en los 356.747 millones de euros, representando un nuevo máximo histórico.

Los Fondos de Inversión experimentaron en el mes una rentabilidad media del 0,66%, donde la mayoría de las categorías obtuvieron rentabilidades positivas, con excepción de la renta variable nacional y aquellos con mayor componente de renta fija con mayor duración en sus carteras . Frente a éstos últimos, los Fondos de Renta Variable Internacional EEUU, Japón y Emergentes obtuvieron rentabilidades en torno al 4,5%.

Según los datos de Inverco, el número de cuentas de partícipes en IICS nacionales se sitúa en se sitúa en 22.512.616 lo que supone un ascenso en el año del 0,1%, una noticia positiva tras cerrar enero con una caída del 0,2%. Por categorías, los fondos de inversión son los que han liderado el aumento de las cuentas.

Los Fondos de Inversión continuaron en febrero registrando captaciones netas positivas superiores a los 2.230 millones de euros. De esta manera, encadenan 40 meses consecutivos con suscripciones netas positivas. En el conjunto del año, los Fondos de Inversión acumulan suscripciones netas de 4.580 millones de euros.

EL PATRIMONIO EN CONJUNTO DE LA INVERSIÓN COLECTIVA (FONDOS Y SOCIEDADES) EXPERIMENTA UN INCREMENTO DE 9.337 MILLONES DE EUROS RESPECTO AL MES DE DICIEMBRE SITUÁNDOSE EN 639.466 MILLONES DE EUROS (1,5% MÁS QUE EN DICIEMBRE DE 2023)

EL MAPA DE LA GESTIÓN DE ACTIVOS EN ESPAÑA 20 ABR.2024

+

% +

% + 0 , 2 % +

SUSCRIPCIONE S Y REEMBOLSOS PATRIMONIO RENTABILIDAD PARTÍCIPES

1,3

0,66

2.230 mill. de euros

CONFIDENCIALES

Vemos más motivos para el optimismo en las regiones cuya renta variable tiene más exposición a sectores cíclicos fuera de Estados Unidos, como Japón y Europa, a medida que el sector manufacturero global experimenta una inflexión al alza"

A nivel mundial, los inversores tienen 2,6 billones de dólares más en mercados monetarios que en 2018. El efectivo está generando una rentabilidad alrededor del 5,1% en EEUU y 3,8% en la eurozona”

Dado que no parece probable que se vuelva a un entorno de tipos de interés extremadamente bajos y que las perspectivas de crecimiento siguen siendo débiles, las empresas tendrán que decidir cómo utilizar el exceso de efectivo”

La fortaleza del mercado laboral parece haber sido algo exagerada en el pasado. Se trata, sin duda, de una aportación positiva para la Fed, ya que el panorama actual está más equilibrado entre una menor rigidez y una contratación aún robusta”

ABR.2024 21

LAS FRASES MÁS CURIOSAS ESCUCHADAS EN LOS CORRILLOS

Fuente: INVERCO, FEBRERO 2024 (1) Excluidas inversiones en Fondos de la propia Gestora (2) Últimos datos disponibles (diciembre 2023) (3) Hace referencia al número de cuentas, por lo que un partícipe puede tener más de una cuenta. Dato actualizado de CNMV para internacionales (jun 2023). TIPO IIC PATRIMONIO (MILL. € ) CUENTAS DE PARTÍCIPES/ACCIONISTAS (3) FEB-24 DIC - 23 % VAR. 2024 FEB-24 DIC - 23 % VAR. 2024 IIC NACIONALES 374.466 365.129 2,6% 16.159.872 16.139.734 0,1% FONDOS DE INVERSIÓN (1) 356.747 347.912 2,5% 16.056.485 16.036.309 0,1% SICAV 16.470 15.968 3,1% 102.802 102.840 0,0% IIC INMOBILIARIAS 1.249 1.249 0,0% 585 585 0,0% IIC s INTERNACIONALES (2) 265.000 265.000 0,0% 6.352.744 6.352.744 0,0% FCP/SICAV 196.000 196.000 0,0% ETF 69.000 69.000 0,0% TOTAL IIC 639.466 630.129 1,5% 22.512.616 22.492.478 0,1% IIC (INSTITUCIONES DE INVERSIÓN COLECTIVA) EVOLUCIÓN DE LAS

SUSCRIPCIONES Y REEMBOLSOS

SEBASTIAN VISMARA Macroeconomista de BNY Mellon IM

SEBASTIAN VISMARA Macroeconomista de BNY Mellon IM

En nuestro escenario más probable, esperamos que el BCE reduzca los tipos hasta el 2,75-2,50% a finales de 2025, con 3/4 recortes de tipos en 2024. Esto está en línea con las expectativas actuales del mercado".

SUSCRIPCIONES NETAS 2024

RF EURO CP

MONETARIOS

RENTABILIDAD OBJETIVO

RF INTERNACIONAL

RF EURO LP

RF MIXTA EURO

FONDOS ÍNDICE

RV INTERNACIONAL JAPÓN DE GARANTÍA PARCIAL

RV EURO RESTO

RV MIXTA EURO

RV INTER. EMERGENTES

RV INTERNACIONAL EE.UU.

RV INTERNACIONAL EUROPA

RETORNO ABSOLUTO

RV NACIONAL EURO

RV INTERNACIONAL RESTO RV MIXTA INTERNACIONAL

REND. FIJO

EL TOP 20 DE LAS GESTORAS (EN MILES DE EUROS)

GESTORAS QUE MÁS CRECEN

NOMBRE DE LA GESTORA PATRIMONIO VARIACIÓN

POR CATEGORÍA (MILLONES DE EUROS)

LA

EN ESPAÑA 22 ABR.2024

EL MAPA DE

GESTIÓN DE ACTIVOS

2024

Fuente: INVERCO, FEBRERO

GARANT.

GARANT. REND.

RF MIXTA INTERNACIONAL GLOBALES -2.500 -1.500 0 500 -500 1.500 2.500 3.500

VARIABLE

Fuente: INVERCO, FEBRERO 2024

EN UN AÑO VARIACIÓN EN 1 MES VARIACIÓN EN 2024 GALA CAPITAL 136.064,14 57,49 9,15 28,82 ACTINVER 4.620,43 440,17 12,58 27,36 MCH 99.942,00 -5,87 26,81 26,81 ACTYUS PRIVATE EQUITY SGIIC, S.A. 22.592,00 18,95 18,95 B&H CAPITAL 94.731,36 41,01 5,96 14,02 MEDIOLANUM 1.484.301,02 24,38 5,04 11,32 DEUTSCHE BAN 1.211.623,35 59,42 5,89 11,14 ACCI 4.953,03 44,73 9,9 10,85 WELCOME AM 119.985,72 67,36 5,17 8,61 IMPACT BRIDGE 54.468,00 8,03 8,03 GESCONSULT 199.597,76 24,3 2,32 8,01 SOLVENTIS 168.410,31 132,38 2,75 7,27 ALTAMAR C.P. 648.096,00 14,24 6,97 6,97 PANZA 174.522,92 70,72 3,57 6,87 FINLETIC 33.716,92 54,27 2,22 6,65 PATRIVALOR 127.086,04 17,26 4,05 6,57 UBS 672.292,70 -37,84 2,39 6,18 DUNAS CAPITAL 1.607.288,57 32,76 1,47 6,08 INVERSIS GESTION, S.G.I.I.C., S.A.U. 783.878,62 19,65 2,92 5,81 TRESSIS 746.686,09 19,81 1,78 4,98 CREAND WM 320.071,92 19,44 1,35 4,87 GESTORAS QUE MENOS CRECEN NOMBRE DE LA GESTORA PATRIMONIO VARIACIÓN EN UN AÑO VARIACIÓN EN 1 MES VARIACIÓN EN 2024 METAGESTION 191.570,63 -45,52 -10,72 -26,5 EBN BCO. NEGO 31.972,00 3,82 -9,71 -9,71 ALANTRA WEALTH MANAGEMENT GESTION, SGIIC, S.A. 312.136,32 8,74 0,16 -9,5 AZVALOR 2.003.329,07 4,12 -2,71 -7,51 ALTAN 94.162,00 -15,19 -6,98 -6,98 ALTAIR FIN. 88.356,35 -13,49 -1,81 -2,6 SABADELL ASSET MANAGEMENT, S.A.,S.G.I.I.C., S.U. 13.884.920,98 -6,64 -1,85 -2,49 MUZA 22.099,97 2,24 -1,52 -2,17 CREDIT AGRI 17.254.542,09 -4,95 -1,22 -1,63 LORETO MUTUA 309.298,88 9,85 -0,41 -1,45 ATTITUDE ASE 227.039,79 -4,19 0,51 -0,92 ARCANO 336.576,37 6,33 -2,74 -0,53 SANTA LUCIA 1.212.980,79 -2,32 0,32 -0,43 SINGULAR 815.693,62 -6,64 -0,39 -0,21 INTERMONEY 164.513,24 -4,25 1,16 -0,17 OMEGA 209.047,00 -14,78 -0,01 -0,01 ALANTRA EQMC ASSET MANAGEMENT, SGIIC, S.A. 80.351,35 -20,56 1,19 0,08 ALANTRA 262.097,38 -12,9 0,94 0,1 ALANTRA ASSET MANAGEMENT, SGIIC, S.A. 181.746,03 -9,02 0,83 0,1 MUTUA MADRIL 9.251.739,76 26,98 -0,65 0,5 MUTUACTIVOS SGIIC S.A.U. 7.826.000,14 25,76 -0,94 0,56 3.182 2.450 1.003 963 831 473 58 15 -2 - 4 -4 -11 -34 -49 -93 -255 -313 -359 -400 -452 -742 -1.651

RANKING DE GESTORAS

POR PATRIMONIO

ABR.2024 23

(IMPORTE EN MILES DE EUROS)

NOMBRE DE LA GESTORA TOTAL % Nº DE FONDOS PATRIMONIO SOBRE TOTAL AL PATRIMONIO CAIXABANK ASSET MANAGEMENT SGIIC, S.A. 295 84.627.834,08 23,72 SANTANDER ASSET MANAGEMENT, S.A.,SGIIC 195 54.919.003,66 15,39 BBVA ASSET MANAGEMENT SA SGIIC 103 50.373.306,91 14,12 IBERCAJA GESTIÓN, S.A. 129 23.464.317,29 6,58 KUTXABANK GESTION, S.G.I.I.C., S.A.U. 65 21.706.988,37 6,08 SABADELL ASSET MANAGEMENT, S.A.,S.G.I.I.C., S.U. 194 13.884.920,98 3,89 BANKINTER GESTION DE ACTIVOS SGIIC 161 12.978.062,41 3,64 UNIGEST, S.G.I.I.C., S.A.U. 87 8.501.551,12 2,38 GESCOOPERATIVO SA SG IIC 85 8.373.587,29 2,35 MUTUACTIVOS SGIIC S.A.U. 120 7.826.000,14 2,19 GIIC FINECO S.G.I.I.C., S.A.U. 31 5.074.588,38 1,42 CAJA LABORAL GESTION, S.G.I.I.C., S.A. 44 4.967.703,40 1,39 ABANCA GESTIÓN DE ACTIVOS SGIIC SA 39 4.490.952,60 1,26 BESTINVER GESTION S.A., SGIIC 32 4.448.898,43 1,25 RENTA 4 GESTORA, S.G.I.I.C., S.A. 126 4.194.985,43 1,18 TREA ASSET MANAGEMENT SGIIC SA 24 3.768.479,67 1,06 MAPFRE ASSET MANAGEMENT, S.G.I.I.C., S.A 39 3.462.801,55 0,97 AMUNDI IBERIA, SGIIC, S.A. 21 3.369.621,11 0,94 ABANTE ASESORES GESTIÓN SGIIC S.A. 25 2.891.688,02 0,81 ANDBANK WEALTH MANAGEMENT,SGIIC,SAU 162 2.314.495,84 0,65 AZVALOR ASSET MANAGEMENT, SGIIC, S.A. 5 2.003.329,07 0,56 MARCH ASSET MANAGEMENT S.G.I.I.C., S.A.U. 43 1.889.620,04 0,53 DUNAS CAPITAL ASSET MANAGEMENT SAU SGIIC 13 1.607.288,57 0,45 MEDIOLANUM GESTION, SGIIC, S.A. 36 1.484.301,02 0,42 COBAS ASSET MANAGEMENT SGIIC SA 21 1.421.900,35 0,4 MAGALLANES VALUE INVESTORS, S.A., SGIIC 10 1.348.849,42 0,38 GVC GAESCO GESTIÓN SGIIC 159 1.250.795,41 0,35 SANTA LUCIA ASSET MANAGEMENT SGIIC, SAU 72 1.212.980,79 0,34 DEUTSCHE WEALTH MANAGEMENT SGIIC,S.A. 16 1.211.623,35 0,34 CAJA INGENIEROS GESTION, S.G.I.I.C., S.A.U. 30 1.142.399,34 0,32 EDM GESTIÓN, S.A. SGIIC 17 1.113.603,30 0,31 ORIENTA CAPITAL SGIIC, S.A. 16 1.038.379,19 0,29 GCO GESTIÓN DE ACTIVOS, S.A. SGIIC 8 841.973,33 0,24 SINGULAR ASSET MANAGEMENT, SGIIC, S.A. 49 815.693,62 0,23 INVERSIS GESTION, S.G.I.I.C., S.A.U. 72 783.878,62 0,22 TRESSIS GESTION SGIIC, S.A. 37 746.686,09 0,21 CREDIT SUISSE GESTION SGIIC SA 21 672.292,70 0,19 ALTAMAR PRIVATE EQUITY, S.G.I.I.C., S.A. 13 648.096,00 0,18 ATL 12 CAPITAL GESTION S.G.I.I.C, S.A. 36 536.278,85 0,15 CBNK GESTION DE ACTIVOS, S.G.I.I.C., S.A.U 41 476.184,21 0,13 CARTESIO INVERSIONES, SGIIC, S.A. 2 451.204,72 0,13 DUX INVERSORES, SGIIC, S.A. 22 419.536,66 0,12 GESPROFIT, S.A., S.G.I.I.C. 3 399.872,38 0,11 ACACIA INVERSION, SGIIC, S.A. 17 394.326,33 0,11 ARQUIGEST SGIIC,S.A. 37 380.352,99 0,11 GESIURIS ASSET MANAGEMENT SGIIC S.A. 32 346.151,46 0,1 ARCANO CAPITAL, SGIIC, S.A. 34 336.576,37 0,09 FONDITEL GESTION SGIIC SA 13 325.185,78 0,09 GESALCALA, SGIIC, S.A.U. 43 320.071,92 0,09 ALANTRA WEALTH MANAGEMENT GESTION, SGIIC, S.A. 10 312.136,32 0,09 LORETO INVERSIONES SGIIC, S.A 7 309.298,88 0,09 GESNORTE S.A. S.G.I.I.C. 3 287.259,00 0,08 WELZIA MANAGEMENT S.G.I.I.C., S.A. 13 283.120,34 0,08 A&G FONDOS, SGIIC, SA 6 244.286,39 0,07 ATTITUDE GESTION, SGIIC, S.A. 5 227.039,79 0,06 SANTANDER ALTERNATIVE INVESTMENTS, SGIIC, S.A.U. 2 216.183,57 0,06 OMEGA GESTION DE INVERSIONES, SGIIC, S.A. 4 209.047,00 0,06 GESCONSULT S.A., S.G.I.I.C. 23 199.597,76 0,06 METAGESTIÓN, SGIIC, SAU 7 191.570,63 0,05 ALANTRA ASSET MANAGEMENT, SGIIC, S.A. 15 181.746,03 0,05 PANZA CAPITAL, SGIIC, S. A. 4 174.522,92 0,05 SOLVENTIS S.G.I.I.C., S.A. 25 168.410,31 0,05 INTERMONEY GESTION, S.G.I.I.C., S.A. 15 164.513,24 0,05 ABACO CAPITAL, SGIIC, S.A. 9 137.454,64 0,04 BEKA ASSET MANAGEMENT, SGIIC, S.A. 7 136.064,14 0,04 VALENTUM ASSET MANAGEMENT, SGIIC, S.A. 4 131.882,76 0,04 GINVEST ASSET MANAGEMENT, SGIIC, S.A. 4 130.720,09 0,04 MIRALTA ASSET MANAGEMENT SGIIC SA 15 130.309,57 0,04 PATRIVALOR, SGIIC, S.A. 2 127.086,04 0,04 JULIUS BAER GESTION, SGIIC, S.A. 5 123.264,15 0,03 WELCOME ASSET MANAGEMENT, SGIIC, S. A. 7 119.985,72 0,03 AFI INVERSIONES GLOBALES, SGIIC, S.A. 9 104.746,09 0,03 HOROS ASSET MANAGEMENT, SGIIC, S.A. 2 99.942,06 0,03 AMCHOR INVESTMENT STRATEGIES, SGIIC, S.A. 8 99.942,00 0,03 BUY & HOLD CAPITAL, SGIIC, S.A. 4 94.731,36 0,03 ALTAN CAPITAL, SGIIC, S.A. 5 94.162,00 0,03 SASSOLA PARTNERS, SGIIC, S.A. 6 89.459,89 0,03 ALTAIR FINANCE ASSET MANAGEMENT, SGIIC, S.A. 12 88.356,35 0,02 ALANTRA EQMC ASSET MANAGEMENT, SGIIC, S.A. 6 80.351,35 0,02 GESBUSA, S.A., S.G.I.I.C. 3 75.953,19 0,02 OLEA GESTION DE ACTIVOS, SGIIC, S.A. 1 74.883,89 0,02 IMPACT BRIDGE ASSET MANAGEMENT SGIIC, S.A. 3 54.468,00 0,02 MARKET PORTFOLIO ASSET MANAGEMENT, SGIIC, S.A. 4 51.575,64 0,01 FINLETIC CAPITAL SGIIC SA. 1 33.716,92 0,01 EBN CAPITAL, SGIIC, S.A. 15 31.972,00 0,01 MDEF GESTEFIN, S.A.U., SGIIC 1 28.603,83 0,01 TALENTA GESTION , SGIIC, S.A. 5 28.481,68 0,01 GESINTER, SGIIC 4 27.149,86 0,01 ROLNIK CAPITAL OWNERS, SGIIC, S.A. 3 22.704,09 0,01 ACTYUS PRIVATE EQUITY SGIIC, S.A. 5 22.592,00 0,01 AMISTRA, SGIIC, S.A. 1 22.144,90 0,01 MUZA GESTIÓN DE ACTIVOS, SGIIC, S.A. 1 22.099,97 0,01 NAO ASSET MANAGEMENT, E.S.G. SGIIC, S.A. 3 17.484,05 0 ACCI CAPITAL INVESTMENTS, SGIIC, S.A. 4 4.953,03 0 ALTERNA INVERSIONES Y VALORES, S.G.I.I.C., S.A. 1 4.620,43 0 AUGUSTUS CAPITAL ASSET MANAGEMENT, SGIIC, S.A 1 4.117,00 0 GRANTIA CAPITAL SGIIC, S.A. 2 3.351,08 0 TOTALES 3197 356.747.280,51 100 Fuente: INVERCO, FEBRERO 2024 DE FONDOS DE INVERSIÓN (MILL. EUROS) SUSCRIPCIONES NETAS Fuente: INVERCO, FEBRERO 2024 0 2020 Q1 2020 Q2 2020 Q3 2020 Q4 2021 Q1 2021 Q2 2021 Q3 2021 Q4 2022 Q1 2022 Q2 2022 Q3 2022 Q4 2023 Q1 2023 Q2 2023 Q3 2023 Q4 2024 Q1 -5.000 -2.0000 1.000 4.000 7.000 10.000 -2.169 553 855 1.978 6.864 7.461 5.851 4.796 2.564 3.472 2.962 8.173 9.544 4.503 2.908 1.406 4.580

RANKING POR

GRUPOS DE SICAV

Entender en qué momento se producirá el primer recorte es importante, y creemos que el BCE y la Reserva Federal coinciden en líneas generales en el momento en que pretenden dar el primer paso”.

ESPAÑA 24 ABR.2024 GRUPO GESTORA PATRIMONIO NÚMERO ACCIONISTAS (*) SANTANDER SANTANDER PRIVATE BANKING 3.383.028 121 31.802 BANCA MARCH 1.965.474 16 10.942 MARCH AM 1.948.586 13 10.239 INVERSIS 16.888 3 703 BANKINTER BANKINTER GESTIÓN 1.856.339 91 12.129 PACTIO PACTIO GESTIÓN 1.215.360 2 742 UBS CREDIT SUISSE GESTIÓN 1.022.625 22 2.662 BBVA BBVA AM 772.158 4 6.325 ANDBANK ANDBANK WM 702.422 61 8.188 RENTA 4 RENTA 4 GESTORA 685.297 31 4.377 BCO. SABADELL URQUIJO GESTIÓN 649.701 15 2.869 CREAND WM CREAND AM 567.893 20 3.559 MAGALLANES MAGALLANES VALUE INVES. 454.715 1 280 CREDIT AGRICOLE AMUNDI 291.242 14 2.191 ARBARIN SICAV 281.304 1 226 MUTUA MADRILEÑA 259.106 7 835 EDM GESTIÓN 211.759 5 699 ALANTRA WM 47.347 2 136 AUSTRAL CAPITAL 209.373 1 43 MUZA MUZA GESTIÓN DE ACTIVOS 202.142 1 217 GESIURIS GESIURIS AM 192.054 11 3.275 ASESORES Y GESTORES A&G FONDOS 171.613 5 631 AURIGA QUADRIGA AM 168.220 5 628 ABANTE ABANTE GESTIÓN 149.764 6 798 SINGULAR BANK SINGULAR AM 143.032 12 1.553 AUGUSTUS AUGUSTUS CAPITAL AM 138.650 1 627 DIAGONAL ASSET DIAGONAL AM 128.378 5 683 UNICAJA UNIGEST 121.434 4 640 INVERSIONES NAIRA SICAV 120.113 1 170 CAIXABANK CAIXABANK AM 92.477 10 1.111 GVC GAESCO GAESCO GESTIÓN 64.248 5 891 JULIUS BAER JULIUS BAER 62.601 2 606 TALENTA TALENTA GESTION 56.788 2 186 KUTXABANK GIIC FINECO 55.036 2 222 RENTA INSULAR CANARIA SICAV 48.519 1 172 WELZIA WELZIA 42.057 4 581 SOLVENTIS SOLVENTIS SGIIC 41.175 2 469 AZVALOR AZVALOR AM 24.454 1 206 DEUTSCHE BANK DEUTSCHE WM 23.332 2 248 ALTEGUI GESTIÓN DUX INVERSORES 22.968 2 249 ACACIA INVERSION ACACIA INVERSION 21.797 1 42 GINVEST GINVEST AM 12.537 1 179 COBAS COBAS AM 11.393 1 163 OLEA GESTION DE ACTIVOS OLEA GESTION DE ACTIVOS 10.219 1 138 IBERCAJA IBERCAJA GESTIÓN 9.600 2 268 GALA CAPITAL BEKA AM 6.047 1 97 GESINTER GESINTER 5.726 1 150 GESCONSULT GESCONSULT 4.366 1 292 CAJA RURAL GESCOOPERATIVO 3.320 1 140 TOTAL (EN MILES DE EUROS) 16.470.097 501 102.802

EL MAPA DE LA GESTIÓN DE ACTIVOS EN

Fuente: INVERCO, FEBRERO 2024

GEORGE CURTIS Gestor de TwentyFour AM (Boutique de Vontobel)

10

BANCA MARCH

Banca March, a través de su gestora March Asset Management (AM), ha lanzado March Pagarés F.I., el primer fondo temático de renta fija UCIT con compromiso de inversión mínima en pagarés. La duración media de la cartera será igual o inferior a un año y el 30% de los activos que la componen tendrá un vencimiento inferior a 3 meses. Dirigido a clientes conservadores que quieran mantener su capital y obtener una rentabilidad atractiva con liquidez diaria, March Pagarés F.I. tiene una exposición mínima a pagarés del 50% del patrimonio del fondo.

ALLIANZ GI

Allianz Global Investors (Allianz GI), una de las principales gestoras de inversión activa del mundo, ha publicado hoy su análisis anual sobre su política de voto activa en las Juntas Generales de Accionistas a nivel global, basándose en su participación en 9.137 juntas de accionistas en 2023 (2022: 10.205) y en su voto en más de 100.000 (2022: 95.512) propuestas de accionistas y directivos. Allianz GI votó en contra o se abstuvo en al menos un punto del orden del día en el 71% (2022: 69%) de todas las juntas de accionistas.

COLUMBIA THREADNEEDLE

Joseph (Joe) Vullo ha sido ascendido a su nuevo cargo de Director de Real Estate en Europa de Columbia Threadneedle Investments. En este puesto, Joe liderará la plataforma inmobiliaria Paneuropea de Columbia Threadneedle, incluyendo los territorios de Reino Unido y Europa continental. Actualmente, Joe es el responsable del negocio inmobiliario de la gestora en Reino Unido, y a partir de ahora asumirá también la supervisión del negocio en Europa continental.

ALLIANCEBERNSTEIN

AllianceBernstein L.P. ("AB"), una empresa de inversión líder a nivel mundial con 726.000 millones de dólares en activos gestionados, ha lanzado dos nuevos fondos, el AB European Growth Portfolio y el AB Global Growth Portfolio. Los dos fondos estarán gestionados por el mismo equipo, dirigido por Thorsten Winkelmann, y en el que también se integran Robert Hofmann, Marcus Morris-Eyton, Darina Valkova y Nicolas Gonçalves, todos ellos procedentes de Allianz Global Investors e incorporados a AB en enero de 2024.

GESTORAS NACIONALES Y GLOBAL A LARGO PLAZO RANKING DE

ABR.2024 25

FONDOS DE GESTORAS ESPAÑOLAS A 1 AÑO RENTABILIDAD NOMBRE DEL PRODUCTO CATEGORÍA MORNINGSTAR 1 AÑO (%) MÁS RENTABLES GESTIÓN BOUTIQUE VI OPPORTUNITY FI GLOBAL SMALL/MID-CAP EQUITY 91,87 RURAL TECNOLÓGICO RV ESTÁNDAR FI SECTOR EQUITY TECHNOLOGY 53,24 MUTUAFONDO TECNOLÓGICO A FI SECTOR EQUITY TECHNOLOGY 49,27 RENTA 4 MULTIGESTIÓN ANDRÓMEDA V. CAP FI EUR FLEXIBLE ALLOCATION - GLOBAL 46,90 CAIXABANK COMUNICACIÓN MUNDIAL ESTÁND FI SECTOR EQUITY TECHNOLOGY 44,95 BANKINTER EE.UU. NASDAQ 100 R FI SECTOR EQUITY TECHNOLOGY 44,76 BANKINTER TECNOLOGÍA R FI SECTOR EQUITY TECHNOLOGY 44,44 IBERCAJA TECNOLÓGICO A FI SECTOR EQUITY TECHNOLOGY 43,95 ADAMANTIUM C FI EUR FLEXIBLE ALLOCATION - GLOBAL 43,38 MYINVESTOR NASDAQ 100 FI SECTOR EQUITY TECHNOLOGY 43,11 MENOS RENTABLES CINVEST MULTIGESTIÓN GARP FI EUR FLEXIBLE ALLOCATION - GLOBAL -48,95 RENTA 4 MEGATENDENCIAS AH Y EN SOS FI SECTOR EQUITY ALTERNATIVE ENERGY -35,89 CINVEST AZERO GLOBAL FI EUR FLEXIBLE ALLOCATION - GLOBAL -28,04 GVC GAESCO VALUE MINU GROWTH MK NEU A FI EQUITY MARKET NEUTRAL EUR -25,02 MUTUAFONDO TRANSICION ENERGETICA A FI SECTOR EQUITY ECOLOGY -21,47 GESIURIS MULTIGESTIÓN - EMER GLB FI OTHER ALLOCATION -14,17 GESTIÓN BOUTIQUE III NEO ACTIVA FI EUR FLEXIBLE ALLOCATION - GLOBAL -13,20 BANKINTER EUROPEO INVERSO FI TRADING - LEVERAGED/INVERSE EQUITY -12,80 BELGRAVIA DELTA A FI EQUITY MARKET NEUTRAL EUR -10,78 TORSAN VALUE FI OTHER EQUITY -10,46 10 FONDOS A 5 AÑOS RENTABILIDAD NOMBRE DEL PRODUCTO CATEGORÍA MORNINGSTAR 5 AÑOS (%) MÁS RENTABLES HSBC GIF TURKEY EQUITY AC EAA FUND TURKEY EQUITY 22,31 FIDELITY GLOBAL TECHNOLOGY A-DIS-EUR EAA FUND SECTOR EQUITY TECHNOLOGY 21,38 CT (LUX) GLOBAL TECH DU EAA FUND SECTOR EQUITY TECHNOLOGY 21,37 DGC QIC GCC EQUITY B USD ACC EAA FUND AFRICA & MIDDLE EAST EQUITY 21,19 ASHOKA WHITEOAK INDIA OPPS A USD ACC EAA FUND INDIA EQUITY 20,77 JPM US TECHNOLOGY A (DIST) USD EAA FUND SECTOR EQUITY TECHNOLOGY 20,62 AB INTL TECHNOLOGY I USD EAA FUND SECTOR EQUITY TECHNOLOGY 20,27 JPM US GROWTH A (DIST) GBP EAA FUND US LARGE-CAP GROWTH EQUITY 19,95 JANUS HENDERSON GLB TECH&INNO I2 USD EAA FUND SECTOR EQUITY TECHNOLOGY 19,49 BGF WORLD TECHNOLOGY A2 EAA FUND SECTOR EQUITY TECHNOLOGY 19,46 MENOS RENTABLES LO FUNDS CHINA HIGH CONVICTION SD EUR PA EAA FUND CHINA EQUITY -13,47 BARINGS EASTERN EUROPE A USD INC EAA FUND EMERGING EUROPE EQUITY -11,47 RAIFFEISEN-ZENTRALEUROPA-ESG-AKTIEN R A EAA FUND EMERGING EUROPE EX-RUSSIA EQUITY -9,80 DWS CONCEPT INSTITUTIONAL FIX INC I6D EAA FUND OTHER BOND -9,49 TEMPLETON CHINA A(ACC)USD EAA FUND CHINA EQUITY -9,46 INVESCO ENERGY TRNSTN FD C ACC EAA FUND SECTOR EQUITY ALTERNATIVE ENERGY -9,14 INVESCO PRC EQUITY Z USD AD EAA FUND CHINA EQUITY -8,59 TEMPLETON EASTERN EUROPE A(ACC)EUR EAA FUND EMERGING EUROPE EQUITY -8,58 BOC (EURP) SICAV BOCHK RMB HY BD CD USD EAA FUND OTHER BOND -7,93 EDRF EMERGING BONDS A EUR H EAA FUND GLOBAL EMERGING MARKETS BOND - EUR BIASED -7,81 10 FONDOS A 10 AÑOS RENTABILIDAD NOMBRE DEL PRODUCTO CATEGORÍA MORNINGSTAR 10 AÑOS (%) MÁS RENTABLES FIDELITY GLOBAL TECHNOLOGY A-DIS-EUR EAA FUND SECTOR EQUITY TECHNOLOGY 21,31 JPM US TECHNOLOGY A (DIST) USD EAA FUND SECTOR EQUITY TECHNOLOGY 20,73 CT (LUX) GLOBAL TECH DU EAA FUND SECTOR EQUITY TECHNOLOGY 20,63 BGF WORLD TECHNOLOGY A2 EAA FUND SECTOR EQUITY TECHNOLOGY 19,83 JANUS HENDERSON GLB TECH&INNO I2 USD EAA FUND SECTOR EQUITY TECHNOLOGY 19,76 BNP PARIBAS DISRPT TECH CL D EAA FUND SECTOR EQUITY TECHNOLOGY 19,72 POLAR CAPITAL GLOBAL TECH INC EAA FUND SECTOR EQUITY TECHNOLOGY 19,52 AB INTL TECHNOLOGY I USD EAA FUND SECTOR EQUITY TECHNOLOGY 19,38 FRANKLIN TECHNOLOGY A ACC USD EAA FUND SECTOR EQUITY TECHNOLOGY 19,07 UBS (LUX) EF TECH OPP (USD) Q ACC EAA FUND SECTOR EQUITY TECHNOLOGY 18,13 MENOS RENTABLES INVESCO ENERGY TRNSTN FD C ACC EAA FUND SECTOR EQUITY ALTERNATIVE ENERGY -8,58 AZ FD1 AZ ALT COMMODITY B-AZ C EAA FUND COMMODITIES - BROAD BASKET -6,52 LO FUNDS CHINA HIGH CONVICTION SD EUR PA EAA FUND CHINA EQUITY -5,28 ALLIANZ DYNAMIC COMMODITIES I EUR EAA FUND COMMODITIES - BROAD BASKET -4,47 RAIFFEISEN-ZENTRALEUROPA-ESG-AKTIEN R A EAA FUND EMERGING EUROPE EX-RUSSIA EQUITY -4,46 BNP PARIBAS ENERGY TRANSITION C D EAA FUND SECTOR EQUITY ALTERNATIVE ENERGY -4,28 AMUNDI SF EUR COMMODITIES A EUR ND EAA FUND COMMODITIES - BROAD BASKET -4,13 BARINGS EASTERN EUROPE A USD INC EAA FUND EMERGING EUROPE EQUITY -4,12 TEMPLETON EASTERN EUROPE A(ACC)EUR EAA FUND EMERGING EUROPE EQUITY -2,99 LEMANIK SICAV GLOBAL STRATEGY R RETL EUR EAA FUND MACRO TRADING EUR -2,67 Fuente: MORNINGSTAR, FEBRERO 2024

DE LAS GESTORAS NOVEDADES

Un fondo de renta fija soberana de BBVA lidera la entrada de flujos positivos en el mes de febrero, seguido de un fondo monetario de la gestora de Banco CaixaBank. RENTA VARIABLE

Por su parte, las salidas de capital están encabezadas por un fondo de renta fija de Banco Sabadell y el segundo puesto lo ocupa de renta variable gestionado por Cobas AM.

MAPA DE LA GESTIÓN DE ACTIVOS EN ESPAÑA 26 ABR.2024

EL

RENTABILIDAD NOMBRE DEL PRODUCTO CATEGORÍA MORNINGSTAR 1 MES (%) MÁS RENTABLES GESTIÓN BOUTIQUE VI OPPORTUNITY FI GLOBAL SMALL/MID-CAP EQUITY 26,91 DUX UMBRELLA TRIMMING USA TECHNOLOGY FI SECTOR EQUITY TECHNOLOGY 20,07 CARMIGNAC PF CHINA NEW ECONOMY F EUR ACC GREATER CHINA EQUITY 14,09 ODDO BHF CHINA DOMESTIC LEADERS CR-EUR CHINA EQUITY - A SHARES 13,77 GQG PARTNERS US EQUITY Q EUR ACC US LARGE-CAP BLEND EQUITY 13,75 MENOS RENTABLES ODDO BHF IMMOBILIER DR-EUR PROPERTY - INDIRECT EUROZONE -8,91 DPAM B REAL ESTATE EMU SUS B PROPERTY - INDIRECT EUROZONE -8,76 DPAM B REAL ESTATE EMU DIV SUS B PROPERTY - INDIRECT EUROZONE -8,52 R-CO THEMATIC REAL ESTATE D PROPERTY - INDIRECT EUROZONE -7,96 AXAWF EURP RL EST SECS E CAP EUR PROPERTY - INDIRECT EUROPE -7,96 RENTA FIJA RENTABILIDAD NOMBRE DEL PRODUCTO CATEGORÍA MORNINGSTAR 1 MES (%) MÁS RENTABLES FIDELITY ASIAN HIGH YIELD A-ACC-EUR ASIA HIGH YIELD BOND 2,16 RENTA FIJA ALTO RENDIMIENTO FIL EUR HIGH YIELD BOND 1,97 AXAWF GLOBAL EMERG MKTS BDS F CAP EUR H GLOBAL EMERGING MARKETS BOND - EUR BIASED 1,76 NINETY ONE GLOBAL CREDIT SOL I EUR INC GLOBAL FLEXIBLE BOND - USD HEDGED 1,59 MAN GLG EUROPEAN HI YLD OPPS IF EUR EUR HIGH YIELD BOND 1,55 MENOS RENTABLES HARVEST CHINA BONDS I EUR ACC RMB BOND - ONSHORE -3,22 BBVA BONOS INTERNACIONAL FLEXIBLE FI GLOBAL BOND - EUR BIASED -2,73 GETINO RENTA FIJA FI EUR DIVERSIFIED BOND -2,65 ROBECO ALL STRATEGY EURO BONDS D € EUR DIVERSIFIED BOND -2,14 DWS VORSORGE RENTENFONDS 15Y OTHER BOND -2,11

RENTABILIDAD NOMBRE DEL PRODUCTO CATEGORÍA MORNINGSTAR 1 MES (%) MÁS RENTABLES CINVEST MULTIGESTIÓN ORICALCO FI EUR FLEXIBLE ALLOCATION - GLOBAL 22,12 LEO PORTFOLIOS SIF FLX MFW EQ I EUR ACC EUR FLEXIBLE ALLOCATION - GLOBAL 12,92 CINVEST MULTIG SELEC ORICALCO FI EUR FLEXIBLE ALLOCATION - GLOBAL 11,72 ULTRA VALOREM SICAV OTHER ALLOCATION 10,73 NYALA FIL EUR FLEXIBLE ALLOCATION - GLOBAL 10,05 MENOS RENTABLES CINVEST MULTIGESTIÓN GARP FI EUR FLEXIBLE ALLOCATION - GLOBAL -8,01 GESTION BOUTIQUE V GLOBAL MOMENTUM FI EUR FLEXIBLE ALLOCATION - GLOBAL -6,84 DIP LIFT GLOBAL VALUE A EUR CAP EUR FLEXIBLE ALLOCATION - GLOBAL -5,69 PRIVILEDGE DPAM EURP RE M EUR CAP EUR MODERATE ALLOCATION -4,78 GESTIÓN BOUTIQUE III NEO ACTIVA FI EUR FLEXIBLE ALLOCATION - GLOBAL -4,72 POR CATEGORÍAS LOS 5 FONDOS MÁS Y MENOS RENTABLES Fuente: MORNINGSTAR, FEBRERO 2024 Fuente: MORNINGSTAR-DATOS CIERRE FEBRERO 2024 MAYORES SUSCRIPCIONES RENTA FIJA GOBIERNOS EURO FI 959.518.247 CAIXABANK MONETARIO REND. PLUS FI 688.660.656 SANTANDER PB TARGET 2026 2 A FI 517.793.648 SANTANDER OBJETIVO 11 MESES DP ENE-25 FI 483.341.204 KUTXABANK MONETARIO AHORRO FI 244.966.958 CAIXABANK MONETARIO REND. ESTÁNDAR FI 178.277.180 MAYORES REEMBOLSOS SABADELL GARANTÍA FIJA 19 FI -384.002.269 COBAS SELECCIÓN B FI -280.652.006 CAIXABANK SMART RF DEUDA PÚBLICA 1-3 FI -208.646.644 KUTXABANK BOLSA TENDENCIAS CARTERAS FI -155.281.586 SANTANDER GESTIÓN GBL EQUILIBRADO S FI -154.112.430 IBERCAJA SANIDAD B FI -138.884.689 ¿HACIA DÓNDE VA EL DINERO? (EN EUROS) FLUJOS DE FONDOS DEL MES DE ENERO

MIXTOS

FINANZAS

FONDOS MÁS Y MENOS RENTABLES

POR SECTORES

Se ha seleccionado la clase del fondo más y menos rentable de cada gestora y cada categoría.

Fuente: Morningstar, febrero 2024.

FONDOS DE RENTA VARIABLE

MÁS Y MENOS RENTABLES

POR REGIONES

EUROPA

RENTABILIDAD

NOMBRE DEL PRODUCTO 1 MES (%)

MÁS RENTABLES

SANTALUCÍA IBÉRICO ACCIONES AR FI 10,79

MAN GLG PAN-EUROPEAN EQUITY GR IF C EUR 9,22

MIRALTA NARVAL EUROPA F FI 8,47

MENOS RENTABLES

SIGMA INV. HOUSE FCP EQUITY EURP A CL -6,62

SABADELL ESPAÑA BOLSA FUTURO BASE FI -4,80

AZVALOR IBERIA FI -4,36

EE.UU.

GQG PARTNERS US EQUITY I USD ACC 14,25 HEPTAGON DRIEHAUS US SM CP

ASIA

RENTABILIDAD NOMBRE DEL PRODUCTO 1 MES (%)

EMERGENTES

RENTABILIDAD NOMBRE DEL PRODUCTO

Fuente: MORNINGSTAR, FEBRERO 2024

ABR.2024 27

CATEGORÍA RENTABILIDAD NOMBRE DEL PRODUCTO MORNINGSTAR 1 MES (%) MÁS RENTABLES JUPITER FINANCIAL INNOVT D USD ACC EAA FUND SECTOR EQUITY FINANCIAL SERVICES 4,76 ROBECO NEW WORLD FINANCIALS I € EAA FUND SECTOR EQUITY FINANCIAL SERVICES 4,41 POLAR CAPITAL FINANCIAL OPPORTS I INC EAA FUND SECTOR EQUITY FINANCIAL SERVICES 4,23 BGF WORLD FINANCIALS X2 USD EAA FUND SECTOR EQUITY FINANCIAL SERVICES 4,01 GUINNESS GLOBAL MONEY MANAGERS Y USD ACC EAA FUND SECTOR EQUITY FINANCIAL SERVICES 3,44 ALGEBRIS FINANCIAL EQUITY M EUR ACC EAA FUND SECTOR EQUITY FINANCIAL SERVICES 3,08 ODDO BHF FUTURE OF FINANCE CIW-USD EAA FUND SECTOR EQUITY FINANCIAL SERVICES 3,08 FIDELITY GLOBAL FINANCIAL SVCS Y-DIS-EUR EAA FUND SECTOR EQUITY FINANCIAL SERVICES 2,98 MEDIOLANUM CH FINANCIAL EQ EVOLT L A EAA FUND SECTOR EQUITY FINANCIAL SERVICES 2,97 META FINANZAS I FI EAA FUND SECTOR EQUITY FINANCIAL SERVICES 2,75 MENOS RENTABLES IBERCAJA FINANCIERO A FI EAA FUND SECTOR EQUITY FINANCIAL SERVICES 1,70 BANKINTER FINANZAS GLOBALES R FI EAA FUND SECTOR EQUITY FINANCIAL SERVICES 1,87 META FINANZAS A FI EAA FUND SECTOR EQUITY FINANCIAL SERVICES 2,71 FIDELITY GLOBAL FINANCIAL SVCS A-DIS-USD EAA FUND SECTOR EQUITY FINANCIAL SERVICES 2,77 MEDIOLANUM CH FINANCIAL EQ EVOLT S A EAA FUND SECTOR EQUITY FINANCIAL SERVICES 2,92 ALGEBRIS FINANCIAL EQUITY R EUR ACC EAA FUND SECTOR EQUITY FINANCIAL SERVICES 2,93 ODDO BHF FUTURE OF FINANCE CR EUR EAA FUND SECTOR EQUITY FINANCIAL SERVICES 2,99 GUINNESS GLOBAL MONEY MANAGERS C EUR ACC EAA FUND SECTOR EQUITY FINANCIAL SERVICES 3,34 BGF WORLD FINANCIALS C2 EAA FUND SECTOR EQUITY FINANCIAL SERVICES 3,70 POLAR CAPITAL GLOBAL INS R ACC EAA FUND SECTOR EQUITY FINANCIAL SERVICES 3,85 BIOTECNOLOGÍA CATEGORÍA RENTABILIDAD NOMBRE DEL PRODUCTO MORNINGSTAR 1 MES (%) MÁS RENTABLES JPM THEMATICS GENETIC THRPS I2 ACC USD EAA FUND SECTOR EQUITY BIOTECHNOLOGY 9,02 FRANKLIN BIOTECHNOLOGY DISCV I(ACC)USD EAA FUND SECTOR EQUITY BIOTECHNOLOGY 8,88 A&P LIFESCIENCE FUND A FI EAA FUND SECTOR EQUITY BIOTECHNOLOGY 8,78 GESTIÓN BOUTIQUE IV JPB BIOTECH FI EAA FUND SECTOR EQUITY BIOTECHNOLOGY 7,83 DWS ESG BIOTECH FC EAA FUND SECTOR EQUITY BIOTECHNOLOGY 7,13 PICTET-BIOTECH I USD EAA FUND SECTOR EQUITY BIOTECHNOLOGY 6,14 MENOS RENTABLES PROTEA SECTORAL BIOTECH OPPS PF EUR ACC EAA FUND SECTOR EQUITY BIOTECHNOLOGY -0,43 UBS (LUX) EF BIOTECH (USD) P-ACC EAA FUND SECTOR EQUITY BIOTECHNOLOGY -0,28 CANDRIAM EQS L BIOTECH N USD CAP EAA FUND SECTOR EQUITY BIOTECHNOLOGY 1,69 ERSTE STOCK BIOTEC EUR VT EAA FUND SECTOR EQUITY BIOTECHNOLOGY 3,85 ABANTE GF ABANTE LIFE SCIENCES B EUR ACC EAA FUND SECTOR EQUITY BIOTECHNOLOGY 3,91 POLAR CAPITAL BIOTECH R INC EAA FUND SECTOR EQUITY BIOTECHNOLOGY 5,92

CATEGORÍA RENTABILIDAD NOMBRE DEL PRODUCTO MORNINGSTAR 1 MES (%) MÁS RENTABLES GVC GAESCO CROSS - GEOPOL HEDG RVMI A FI EAA FUND SECTOR EQUITY PRECIOUS METALS 3,06 DJE - GOLD & RESSOURCEN XP (EUR) EAA FUND SECTOR EQUITY PRECIOUS METALS -5,22 CM-AM GLOBAL GOLD IC EAA FUND SECTOR EQUITY PRECIOUS METALS -5,65 JUPITER GOLD & SILVER I USD ACC EAA FUND SECTOR EQUITY PRECIOUS METALS -5,85 CPR INVEST GLOBAL GOLD MINES I USD ACC EAA FUND SECTOR EQUITY PRECIOUS METALS -5,95 JUPITER GOLD & SILVER I EUR ACC EAA FUND SECTOR EQUITY PRECIOUS METALS -6,16 MENOS RENTABLES BAKERSTEEL GLOBAL PRECIOUS METALS A2 EUR EAA FUND SECTOR EQUITY PRECIOUS METALS -12,14 SCHRODER ISF GLOBAL GOLD A1 ACC USD EAA FUND SECTOR EQUITY PRECIOUS METALS -9,27 NINETY ONE GSF GLB GOLD IX ACC EUR EAA FUND SECTOR EQUITY PRECIOUS METALS -8,09 DWS INVEST GOLD AND PREC MTL EQS NC EAA FUND SECTOR EQUITY PRECIOUS METALS -7,80 FRANKLIN GOLD & PREC MTLS A(YDIS)EUR EAA FUND SECTOR EQUITY PRECIOUS METALS -7,44 FINALTIS FUNDS – GOLD USD EAA FUND SECTOR EQUITY PRECIOUS METALS -7,31 ENERGÍA CATEGORÍA RENTABILIDAD NOMBRE DEL PRODUCTO MORNINGSTAR 1 MES (%) MÁS RENTABLES GS GLOBAL ENERGY EQUITY-R CAP EUR EAA FUND SECTOR EQUITY ENERGY 3,28 GUINNESS GLOBAL ENERGY Y EUR ACC EAA FUND SECTOR EQUITY ENERGY 2,58 MEDIOLANUM CH ENERGY EQ EVOLT S A EAA FUND SECTOR EQUITY ENERGY 2,25 BGF WORLD ENERGY X2 EAA FUND SECTOR EQUITY ENERGY 2,02 FRANKLIN NATURAL RESOURCES I(ACC)EUR EAA FUND SECTOR EQUITY ENERGY 1,69 SCHRODER ISF GLOBAL ENERGY C ACC EUR EAA FUND SECTOR EQUITY ENERGY -1,17 MENOS RENTABLES SCHRODER ISF GLOBAL ENERGY A1 ACC EUR EAA FUND SECTOR EQUITY ENERGY -1,25 FRANKLIN NATURAL RESOURCES N(ACC)EUR EAA FUND SECTOR EQUITY ENERGY 1,58 BGF WORLD ENERGY C2 EAA FUND SECTOR EQUITY ENERGY 1,70 MEDIOLANUM CH ENERGY EQ EVOLT L A EAA FUND SECTOR EQUITY ENERGY 2,06 GS NA ENGY & ENGY INFRAS EQ E ACC EUR EAA FUND SECTOR EQUITY ENERGY 2,47 GUINNESS GLOBAL ENERGY C EUR ACC EAA FUND SECTOR EQUITY ENERGY 2,50

METALES PRECIOSOS

1 MES (%) MÁS RENTABLES SCHRODER ISF FRNTR MKTS EQ C ACC EUR 12,36 EVLI EMERGING FRONTIER B 9,94 HSBC GIF FRONTIER MARKETS IC 8,23 MENOS RENTABLES COMGEST GROWTH EM EX CHINA I EUR ACC 0,50 WCM GLOBAL EMERGING MKTS EQ H-RA EUR ACC 1,00 BSF EMERGING MARKETS EQ STRATS D2 EUR H 1,41

MÁS RENTABLES

ASIEN

TF 9,425

MTX SUST ASLDRS EXJPN G EUR 7,967