www.dirigentesdigital.com ESPAÑA, PENÍNSULA Y BALEARES 2,90€. CANARIAS, CEUTA Y MELILLA 2,40€. EUROPA 4€. EEUU 4,99$ RESTO DEL MUNDO 8$ negocios Nuestros MARZO 2024 405 INFRAESTRUCTURAS INTELIGENTES: EL AUGE DE LAS SMART CITIES Y SU IMPACTO EN LA SOCIEDAD FUNDS&MARKETS HACIA UNA NUEVA CATEGORIZACIÓN GEMELOS DIGITALES: UN ALIADO PARA AUMENTAR LA RENTABILIDAD DE LOS HOTELES Nuevas tendencias hipotecarias DE LOS FONDOS FACETIME Mirenchu del Valle Schaan PRESIDENTA DE UNESPA 9 771134 676003 00405

DIRECTORA GERENTE

BELÉN CORREA gerencia@dirigentesdigital.com

COORDINADORA DE REDACCIÓN

ISABEL GARRIDO igarrido@dirigentesdigital.com

FUNDS&MARKETS

PATRICIA MALAGÓN pmalagon@dirigentesdigital.com

REDACTORES Y COLABORADORES

Altea Tejido, Carlos Román, Sebastián Fernández, Ignacio Aguado, Jesús Alcoba, Beatriz Benítez, Fernando Ors, Laura Peryanne, Alejandro Castañeda, Manuel Bueno, Jesús Haro, Jorge Mas

COORDINADORA DE PUBLICIDAD

RAQUEL RAMOS publicidad@dirigentesdigital.com

ADMINISTRACIÓN

MARIAN GALA administracion@dirigentesdigital.com

MARKETING ROMMEL&MONTGOMERY

MAQUETACIÓN DISPUBLIC

EDITA

PILES CINCUENTA, S.L. CON DOMICILIO EN AVDA DE BAVIERA Nº 7 28028 MADRID

IMPRESIÓN

Gráficas Monterreina (Madrid)

DISTRIBUCIÓN

Logista Publicaciones

DISTRIBUCIÓN EN LATINOAMÉRICA

Importador: C.I.R.S.A., S.A. DE C.V.

Distribuidor: IBERMEX, S.A. DE C.V.

DEPÓSITO LEGAL M13.931-88

© Piles Cincuenta, S.L.

Prohibida la reproducción total o parcial de los contenidos de esta revista sin autorización escrita de la empresa editora. Dirigentes no se hace responsable de las opiniones vertidas por sus colaboradores.

www.dirigentesdigital.com

Lo que conduce y arrastra al mundo no son las máquinas sino las ideas.

Victor Hugo

Nuestra meta: el progreso

La construcción de grandes ciudades antiguas como Roma, Atenas o Babilonia se hizo posible gracias a una planificación avanzada y al uso de las tecnologías disponibles en ese momento. Siglos más tarde, con la introducción de maquinaria, la Revolución Industrial transformó la manera de vivir y trabajar de las personas. Y, en la actualidad, las smart cities centran sus esfuerzos en la implementación de infraestructuras digitales que impulsan la eficiencia y el desarrollo económico de las comunidades. A pesar de que los métodos y los materiales han evolucionado, las diferentes etapas presentan un mismo objetivo: satisfacer las necesidades de la sociedad moderna y mejorar el entorno urbano para hacer frente a los desafíos y oportunidades de cada época.

Uno de los pilares que introducen las smart cities es la innovación y el desarrollo económico que se genera gracias al impulso de tecnologías e industrias emergentes. También sobresale la eficiencia, fruto de la introducción de herramientas avanzadas en diferentes sectores como el transporte, la energía, el turismo o la administración de residuos. En definitiva, diferentes elementos que dan como resultado la promoción de la sostenibilidad gracias a la minimización de la huella de carbono.

En las siguientes páginas, damos a conocer de qué manera la implementación de nuevas herramientas tecnológicas promueve el progreso económico y, en consecuencia, la calidad de vida de los ciudadanos. Ya que, desde sistemas de salud más eficientes hasta soluciones de seguridad avanzadas, las smart cities buscan la creación de entornos urbanos seguros y cómodos para las personas.

COORDINADORA DE REDACCIÓN

MAR.2024 3 EDITORIAL

405 MAR 2024

Isabel Garrido

SUMARIO

FACE TIME

06 Entrevista / Mirenchu del Valle Schaan. Presidenta de UNESPA

10 Desayunos Club Excelencia en Gestión

16 Entrevista / Tania Puche. Directora de comunicación de GANVAM

FUNDS & MARKETS

22 La campana

El exceso de regulación, ¿puede dinamitar la inversión ESG?

24 Reportaje / Hacia una nueva clasificación de fondos ESG

30 Nombre propio / Invesco allana el camino hacia la sostenibilidad con sus ETFs ESG especializados en energías limpias

32 Nombre propio / La inversión ASG: próximos retos regulatorios para las entidades financieras

34 Nombre propio / Inversión sostenible en España: abrazando lo social en tiempos de crisis climática

36 Entrevista / Diego Morín. Analista de IG

38 Reportaje / ¿Qué tener en cuenta antes de invertir en los ‘7 magníficos’?

También estamos en:

dirigentesdigital facebook.com/GDirigentes linkedin.com/company/dirigentes DirigentesDg youtube.com/c/DirigentesDigitalTv

62 Reportaje / Profesionales a gusto y comprometidos con su empresa, clave para Banca March

64 Reportaje / Recuperar tus deudas nunca fue tan fácil

66 Tribuna / Electrificación de flotas: impulsando ciudades inteligentes y sostenibles

68 Reportaje / Pagarés verdes para impulsar la transición energética. Esta es la alternativa que Feníe Energía ofrece a sus inversores

70 Reportaje / El Consejo de CriteriaCaixa propone la renovación de Isidro Fainé como presidente para los próximos cuatro años

74 Reportaje / #FID24: cultura de innovación, procesos con propósito y uso ético de la tecnología, drivers principales de la transformación empresarial

76 Tribuna / Diferenciación, gestión, digitalización y sostenibilidad: HIP 2024 marca el camino de la nueva hostelería

78 Tribuna / Rumbo a la nueva era de la movilidad sostenible

80 Tribuna / Vendedores en acción: el corazón del retail en 2024

82 Nombramientos

84 Tribuna / Somos pataleta de niño chico

NUESTROS NEGOCIOS

40 Nombre propio / Tokenización: tecnología, oportunidades, industrias beneficiadas y tendencias 2024

42 El mapa de la gestión de activos

GESTIÓN Y LIDERAZGO

54 Tribuna / La gestión de crisis en un mundo interconectado

56 Reportaje / Innovación urbana: de quioscos de prensa a una red de infraestructuras de servicios de primera necesidad

58 Reportaje / El renting flexible marca la diferencia en movilidad

60 Reportaje / Programa Incorpora: un impulso para el empleo de personas en situación de vulnerabilidad

88 Análisis / De la Perovskita a la ropa: así son las 8 principales innovaciones de energía solar que despiertan el asombro del mundo

92 Reportaje / Gemelos digitales: un aliado para aumentar la rentabilidad de los hoteles

94 Reportaje / Trabajo en Madrid, vivienda en Castilla-La Mancha: la nueva tendencia hipotecaria

LIFESTYLE

98 Pequeños héroes

Pau Núñez. CEO de Indiana Design

4 MAR.2024

MARZO 2024 Nº 405 92 78 58 30 36 24 WWW.DIRIGENTESDIGITAL.COM VISITE NUESTRA WEB 06

Ya está aquí el nuevo número de la Revista Dirigentes

¿Quieres conocer novedades del sector económico y empresarial?

Escanea el QR y suscríbete online

DIGITAL.COM

A punto de cumplir un año como presidenta de UNESPA, Mirenchu del Valle Schaan charla con DIRIGENTES para analizar estos primeros meses de mandato y abordar algunas cuestiones como la evolución del ahorro en España o la importancia de la colaboración público-privada. Además, desde su nueva posición también reivindica una revisión del concepto de riesgo extraordinario para adaptarlo a los efectos del cambio climático

POR ISABEL GARRIDO

“En España existe todavía recorrido para el negocio de ahorro”

MIRENCHU DEL VALLE SCHAAN PRESIDENTA DE UNESPA

6 MAR.2024 FACE TIME

Llegó al cargo hace casi un año. ¿Podría hacer una valoración de estos primeros meses de mandato? La verdad es que han sido unos meses ciertamente intensos. Aunque formaba parte de la casa desde hace muchísimos años, la asunción de nuevas responsabilidades constituye una oportunidad para retomar contacto con mucha gente y conocer también a personas nuevas. Nuestra actividad institucional ha sido intensa desde la pasada primavera hasta hoy.

Pero no es para menos. Hay debates relevantes encima de la mesa en los que el sector asegurador tiene mucho que aportar, como pueden ser el envejecimiento, la movilidad o el cambio climático. Igualmente, la agenda normativa está siendo especialmente intensa, tanto a nivel nacional como europeo. A lo largo de 2023 se han tramitado varios dosieres normativos de carácter relevante. Muchos destacan, además, por ser normas de carácter transversal. Es decir, son textos legislativos que afectan a todos los sectores de actividad y que abarcan la actividad financiera con carácter general (banca, seguros, mercados…). Ante estas normas nos encontramos siempre con el reto añadido de tener que trasladar las peculiaridades del seguro, pero creo que hemos sido capaces de hacerlo en textos como, por ejemplo, el que regula la Autoridad de Defensa del Cliente Financiero o la Ley de Servicios de Atención a la Clientela.

Merece la pena destacar que este año se han sentado las bases para el desarrollo del segundo pilar de la previsión social complementaria en España (ahorro para la jubilación en el ámbito de las relaciones laborales), si bien no debemos olvidar que también necesitamos el tercer pilar (ahorro individual).

También quiero subrayar la importancia de algunos acuerdos alcanzados bajo la presidencia española de la Unión Europea (UE), como la revisión de Solvencia II por parte de la UE. El texto final respeta el ajuste por casamiento que se practica en España y se ha formulado de tal forma que conlleva una reducción significativa de las cargas de capital, algo que redunda en beneficio del cliente.

Una de sus metas para este 2024 es mantener un diálogo abierto con la Administración con el fin de impulsar la seguridad jurídica y regulatoria, consiguiendo de esta manera que los tres pilares de la previsión social se refuercen entre sí. ¿Podría analizar sus principales objetivos?

Desde el sector asegurador compartimos el objetivo del Gobierno de fomentar el segundo pilar de la previsión social e incorporar

a él a colectivos que no formaban parte de estos esquemas de ahorro, como las pymes y los autónomos. Es una excelente oportunidad para desarrollar el ahorro colectivo, que en España todavía tiene mucho camino por recorrer. Todas las iniciativas dirigidas a impulsar el ahorro, en cualquiera de sus facetas, son bienvenidas.

Sin embargo, hay puntos que se pueden mejorar. Hasta que los trabajadores por cuenta propia y los autónomos cuenten con un sistema de empleo de su sector o empresa al que contribuir, sería positivo establecer un régimen transitorio que les permita realizar aportaciones superiores a sus sistemas de previsión social individual con el compromiso de trasladarlas luego a los sistemas de empleo una vez constituidos.

Además, dado que no todo el mundo puede tener acceso a un sistema de empleo por sus circunstancias personales, consideramos necesario que se permita ahorrar hasta 5.000 euros al año a través de instrumentos individuales. Proponemos esta cantidad porque es el

Hay debates relevantes encima de la mesa en los que el sector asegurador tiene mucho que aportar, como pueden ser el envejecimiento, la movilidad o el cambio climático

límite establecido por las diputaciones forales del País Vasco, donde se mantiene el impulso a la previsión social en todas sus variantes.

Otro aspecto que convendría modificar a corto plazo, si se quiere impulsar la previsión social en el ámbito de las Administraciones Públicas, sería reactivar el plan de pensiones de empleo de la Administración General del Estado, cuyas aportaciones llevan suspendidas desde 2011.

Adicionalmente, consideramos imprescindible mejorar, por un lado, la información sobre la pensión pública esperada a través de cartas informativas para los cotizantes (sobre naranja) y, por otro, impulsar la educación financiera.

¿Qué papel debe representar en este contexto la colaboración público-privada? Nos enfrentamos, en España y en todos los países desarrollados, con un reto esencial que es el del envejecimiento de la población. Para hacer frente a los problemas que se derivan

MAR.2024 7

de esta situación hace falta que todos los actores, tanto las Administraciones Públicas como las empresas privadas, trabajemos coordinados para lograr una mayor eficiencia de los recursos porque el envejecimiento demográfico impacta sobre cuestiones como el gasto sanitario, las pensiones o la dependencia.

Desde UNESPA siempre hemos apostado por una colaboración público-privada del sector asegurador en el ámbito de la asistencia sanitaria. El modelo de colaboración público-privada de las mutualidades de funcionarios es un caso de éxito en España. Creado en 1975, ha demostrado su utilidad para atender a un colectivo significativo. Cada año, el 80% de los mutualistas de MUFACE, ISFAS y MUGEJU se decantan por ser atendidos por la sanidad privada. Hablamos de 1,7 millones de personas que, insisto, cada año eligen al seguro para cuidar de algo tan importante como su salud y la de sus seres queridos.

un mayor poder adquisitivo a medio y largo plazo. Esto es porque la previsión social complementaria permite a las personas mantener el nivel de vida que disfrutaron mientras estaban en activo cuando llega la edad de retiro.

Otro campo donde el Estado y el sector privado pueden colaborar es en la protección frente a fenómenos naturales. Es importante que la sociedad española sea consciente de los déficits de protección a los que se encuentra expuesta y sepa cómo abordarlos. Los sucesos meteorológicos son cada vez más frecuentes, tienen una mayor intensidad y afectan a extensiones de terreno más amplias. Ante esta realidad, es necesario que las Administraciones y el seguro potencien su colaboración.

Consideramos imprescindible impulsar la educación financiera

En materia de jubilación, entre tanto, los organismos internacionales de referencia aconsejan contar un sistema de retiro basado en tres pilares. El primero está representado por la pensión pública. El segundo, por los recursos acumulados a través de instrumentos colectivos de pensiones vinculados a las relaciones laborales. Y el tercero, corresponde al ahorro que cada ciudadano puede realizar a título particular. Los sistemas de reparto (pensión pública) y capitalización (ahorro privado) se complementan entre sí. De esta forma, aquellos países que cuentan con un sistema de previsión basado en tres pilares serán los países donde la ciudadanía contará con

En lo que respecta al ahorro, a cierre del tercer trimestre de 2023, el sector asegurador tenía encomendados 258.233 millones de euros, un 4,54% más que en el mismo periodo de 2022, según los datos publicados por UNESPA. ¿Qué previsión hace del cierre de 2023 y el comienzo de 2024?

Hemos cerrado 2023 con unos datos bastante positivos, lo que demuestra el valor creciente que ciudadanos y empresas otorgan a estar protegidos. No obstante, desde UNESPA no solemos hacer valoraciones de la evolución de negocio a futuro, pero nos encantaría repetir datos como estos porque eso significa que se ha reducido la brecha de aseguramiento.

Nuestro deseo es que el peso del negocio de vida en España se vaya aproximando al que tiene en otros países europeos de nuestro entorno, en los que el negocio asegurador

8 MAR.2024 FACE TIME

se reparte casi a partes iguales entre los ramos de vida y no vida. En España, existe todavía recorrido para el negocio de ahorro. La evolución del seguro de vida ahorro en 2024 dependerá, efectivamente, de la evolución de los tipos de interés, si bien no creemos que el entorno vaya a ser muy diferente al de 2023. Estimamos que la reducción de los tipos de interés por el Banco Central Europeo (BCE) será muy paulatina, dado que la inflación no está totalmente controlada.

En línea con la pregunta anterior, los seguros Unit-Linked, los planes individuales de ahorro sistemático (PIAS) y las rentas vitalicias fueron los productos que más crecieron. ¿Cree que esta tendencia se mantendrá a lo largo de este ejercicio?

La subida de los tipos de interés de 2023 fue positiva para los seguros de vida ahorro, en la medida en que ha permitido recuperar una oferta de productos muy demandados por los ciudadanos, como son los productos garantizados a vencimiento. Con tipos de interés más altos, las entidades están en disposición de ofrecer a los clientes productos garantizados con rentabilidades más atractivas.

Por otro lado, no debemos olvidar que la buena evolución de los mercados financieros también propició un incremento de la demanda de los seguros Unit-Linked.

A pesar del contexto de tipos favorable, algunas alternativas de previsión a largo plazo tienen obstáculos que dificultan su desarrollo. Los planes de pensiones individuales y los planes de previsión asegurados, por ejemplo, están siendo desincentivados fiscalmente en los últimos años. El nivel de aportaciones fiscalmente deducible se ha limitado a 1.500 euros al año, lo que sin duda ha afectado a su desarrollo en 2023.

Por lo que respecta a la evolución de los planes de pensiones de empleo, todavía es pronto para ver los efectos de la reforma que ha llevado a cabo el Gobierno para impulsar la previsión social empresarial.

¿Qué importancia le da en la actualidad a los riesgos extraordinarios de origen climático? ¿En qué medida considera vital que se actualice su definición?

Desde UNESPA reclamamos una revisión del concepto “riesgo extraordinario” para adaptarlo a los efectos del cambio climático. Se debe prestar una especial atención a los sucesos más habituales como pueden ser la nieve, el pedrisco o las lluvias extraordinarias. Cada vez se producen sucesos meteorológicos más intensos, más frecuentes y que afectan a áreas geográficas más amplias.

A finales de 2023, UNESPA reforzó su presencia en Insurance Europe, la organización que representa los intereses del seguro ante las instituciones comunitarias y foros internacionales. ¿Qué supone esta noticia para el mercado asegurador español?

Es importante que la sociedad española sea consciente de los déficits de protección a los que se encuentra expuesta y sepa cómo abordarlos

Efectivamente, tenemos una presencia muy activa en las instituciones de carácter multilateral del mundo asegurador. Insurance Europe es la federación que agrupa a las asociaciones europeas de aseguradoras. Una elevada proporción de la legislación que afecta al seguro español se gesta en Europa. Por eso, es fundamental que formemos parte de la organización de referencia de las aseguradoras en el ámbito comunitario. Debo decir con orgullo, además, que con el paso de los años UNESPA tiene cada vez más peso en Insurance Europe. Participamos en la formación de posiciones de la industria europea en todos los proyectos relevantes porque somos conscientes de que la mejor forma de defender el seguro español es estando más presentes en Europa.

También está la Federación Mundial de Asociaciones de Aseguradoras (GFIA). Esta es la gran organización del seguro mundial, de la que somos socios fundadores. No hay que perder de vista que cada vez hay más iniciativas que se gestan en el ámbito multilateral global. Por último, pertenecemos a la Federación Interamericana de Empresas de Seguros (FIDES), que nos permite tener una relación cercana con nuestras asociaciones hermanas de América. Tanto de Estados Unidos como de los países de habla española y portuguesa.

La pertenencia a todas estas organizaciones nos permite participar activamente en los debates que, en torno al seguro, se desarrollan en Europa, América y el mundo.

MAR.2024 9

DESAYUNOS CLUB EXCELENCIA EN GESTIÓN 10 MAR.2024

84 organizaciones fueron reconocidas con el Sello EFQM en 2023

El Club Excelencia en Gestión celebra el Día de la Gestión Excelente, Innovadora y Sostenible

POR ALTEA TEJIDO

El Club Excelencia en Gestión ha celebrado el Día de la Gestión Excelente, Innovadora y Sostenible 2024. El evento, desarrollado en Madrid, reconoce la labor de 84 empresas, entidades e instituciones que fueron galardonadas con el sello EFQM de Excelencia Europea durante el recientemente finalizado año 2023.

La asociación multisectorial sin ánimo de lucro que genera y comparte conocimiento sobre gestión y transformación de las organizaciones Club Excelencia en Gestión, reconoce la utilización de modelos de gestión excelentes basados en el Modelo EFQM que abarca desde fórmulas de buen gobierno, hasta herramientas adaptables de medición de resultados o flexibilidad en entornos cambiantes, útiles para acelerar la transformación de una organización.

Diálogos expertos

La entrega de Sellos EFQM se intercaló con varios diálogos entre ponentes expertos relacionados con los procesos de evaluación y los beneficios que suponen trabajar con estrategias basadas en modelos de gestión como el Modelo EFQM.

MAR.2024 11

DESAYUNOS

CLUB EXCELENCIA EN GESTIÓN

El primer diálogo, desarrollado por Alejandro San Nicolás, evaluador y socio partner de TuConsultor.com, Belén Muñoz, subdirectora del Colegio Ramón y Cajal y Julio González Ronco, director gerente de la Fundación Real Madrid, se basó en los momentos “wow” en la evaluación EFQM. Los ponentes destacaron los beneficios del proceso ya que realiza un refuerzo positivo para los trabajadores y les genera, también, un sentimiento de pertenencia ya que todos tienen que participar, escuchar y trasladar al evaluador cuál es su labor y su opinión sobre la actividad que desempeña en su entidad. Asimismo, es positivo el análisis crítico y objetivo que se recibe tras la evaluación.

▲ De izquierda a derecha: Juan Bernal, CEO de CaixaBank Asset Management; Mª Helena Antolin, vicepresidenta de CEOE; Tomás Pascual González-Cuétara, presidente del Club Excelencia en Gestión y presidente de Pascual; Russell Longmuir, CEO de EFQM; e Ignacio Babé, director general y CEO del Club Excelencia en Gestión.

El Club Excelencia en Gestión reconoce la labor de las 84 organizaciones que obtuvieron el Sello EFQM en el 2023

▲ Tomás Pascual González-Cuétara, presidente del Club Excelencia en Gestión y presidente de Pascual.

El segundo diálogo, en el que tomaron parte Juan Bernal, CEO de CaixaBank Asset Management y Marta Labata, directora general de Barcelona de Serveis Municipals, se basó en el relato de la experiencia personal de los ponentes trabajando con el Modelo EFQM. En este sentido, los participantes destacaron que este modelo ayuda a focalizar el talento de la organización en los aspectos de más valor y que sirve, también, como hoja de ruta para ser sostenible de cara al futuro.

Presencia

El desarrollo del evento contó con la presencia de María Helena Antolín, vicepresidenta de CEOE, quien recordó la historia del Club Excelencia en Gestión desde su nacimiento en 1991. La vicepresidenta destacó la importancia del club como un “compañero de viaje para muchas organizaciones” y un “punto de encuentro” donde se une la pasión por la gestión y su mejora, donde se comparten “conocimientos y experiencias, sueños y visiones de futuro”.

CaixaBank fue la organización anfitriona de la jornada y fue reconocida con el Sello EFQM. Juan Bernal, CEO de CaixaBank

▲ De izquierda a derecha: Belén Muñoz, subdirectora del Colegio Ramón y Cajal; Alejandro San Nicolás, socio partner de TuConsultor.com; Julio González Ronco, director gerente de la Fundación Real Madrid.

▲ De izquierda a derecha: Susana Fábregas, directora de Socios y Sostenibilidad del Club Excelencia en Gestión; Marta Labata, directora general de B:SM; Juan Bernal, CEO de CaixaBank Asset Management.

12 MAR.2024

ENTREVISTA A JUAN BERNAL, CEO DE CAIXABANK ASSET MANAGEMENT SOBRE EL DÍA DE LA GESTIÓN EXCELENTE, INNOVADORA Y SOSTENIBLE 2024

¿Qué beneficios destacarías desde que habéis empezado a trabajar para conseguir el Sello EFQM?

En el año 2021 obtuvimos el “Sello EFQM 500”, siendo pioneros como primera gestora de fondos de inversión en Europa en validarse con esta certificación. El Sello nos ofrece una visión holística de gestión global, con foco puesto en la gestión excelente, invitándonos a mirar hacia el futuro, para que nuestros resultados sean sostenibles en el tiempo. El Modelo EFQM te fuerza a ser consciente en el ecosistema en el que operas, identificar cuáles son tus principales Grupos de Interés, cuáles son los claves para tu estrategia y cómo poner foco en sus necesidades y expectativas. Por otro lado, te obliga a usar una óptica extremadamente útil y clarificadora, para analizar tu organización con respecto a las mejores prácticas de organizaciones excelentes en su gestión, a través del análisis y la autoevaluación.

¿Qué supone para la organización haber obtenido un Sello EFQM?

Estamos muy orgullosos de este reconocimiento porque avala la gestión excelente, innovadora y sostenible en CaixaBank AM, además de porque contribuye a uno de los pilares claves de nuestro plan estratégico 2022-2024, de ser la gestora referente en calidad y rentabilidad sostenible.

Para nosotros, EFQM pone en valor el liderazgo de la compañía, integrado y fuertemente desplegado en toda la organización. También nuestra transformación del negocio, que está teniendo un alto impacto en la sociedad. Alineados con el principio del Pacto Mundial de transformar el mundo desde los negocios. Hemos vivido la transformación de un modelo de negocio basado en producto a ser proveedor de soluciones de inversión sostenibles y eficientes, poniendo siempre al cliente en el centro, además del fuerte arraigo de los valores y la cultura que hemos mantenido y fortalecido.

¿Cómo os está ayudando a avanzar el Club Excelencia en Gestión en la consecución del Sello EFQM?

En CaixaBank AM llevamos vinculados al Club Excelencia en Gestión más de 4 años, son nuestros compañeros de viaje en este desafío que afrontamos de forma recurrente. Nos acompañan en el proceso de autoevaluación y nos proporcionan las herramientas necesarias para verificar y validar, que estamos haciendo bien las cosas, generando la confianza que hace falta en el proceso. En nuestro caso el Modelo EFQM y la vinculación al Club Excelencia en Gestión ha resultado ser un acelerador para alcanzar nuestra ambición de “poner foco en la Excelencia”.

MAR.2024 13

El Sello EFQM es un reconocimiento internacional que certifica la utilización de modelos de gestión excelentes basados en el Modelo EFQM

Asset Management afirmó que el Sello EFQM “es un reconocimiento del máximo prestigio que refuerza la imagen de nuestras empresas, pone el valor el trabajo bien hecho, el rigor, la buena planificación de los equipos y la transversalidad en la implementación de las estrategias, un reto que merece la pena llevar a cabo”.

Asimismo, la jornada contó con Tomás Pascual Gómez-Cuétara, presidente del Club Excelencia en Gestión y presidente de Pascual, Russell Longmuir, CEO de EFQM e Ignacio Babé, director general y CEO del Club Excelencia en Gestión quien destacó que el Sello EFQM es una “herramienta que nos ayuda a avanzar en el campo de la excelencia desarrollando una serie de pasos clave: tener un propósito, saber hacia dónde debe ir nuestra organización y por qué, saber medir resultados y tener disposición para ello, ser humilde y compararse con los mejores a través del benchmarking. También ser íntegro con un sistema de gestión excelente, innovador y sostenible y aspirar a la mejora, con capacidad para acometer los cambios que aporten valor”.

▲ Momento de presentación durante el Día de la Gestión Excelente, Innovadora y Sostenible.

▲ Russell Longmuir, CEO de EFQM, e Ignacio Babé, director general y CEO del Club Excelencia en Gestión

▲ Mª Helena Antolin, vicepresidenta de CEOE.

▲ Foto de familia de los representantes de las organizaciones reconocidas con un Sello EFQM.

DESAYUNOS CLUB EXCELENCIA EN GESTIÓN 14 MAR.2024

“Hay que convertir la renovación del parque -y no solo la electrificación- en la piedra angular de la estrategia de descarbonización”

Tania Puche, directora de comunicación de GANVAM, considera que el compromiso con la descarbonización es real y que se están dando pasos hacia su consecución durante los últimos años, pero que todavía queda un largo camino por recorrer, donde deberían reenfocarse las estrategias para enfrentar mejor el problema

POR ALTEA TEJIDO

16 MAR.2024 FACE TIME

TANIA PUCHE DIRECTORA DE COMUNICACIÓN DE GANVAM

Entrevista a Tania Puche, directora de comunicación de GANVAM (Asociación Nacional de Vendedores de Vehículos)

¿En qué punto crees que se encuentra la concienciación sobre conseguir una menor contaminación derivada de los transportes? Desde mi punto de vista, existe un compromiso real con la descarbonización de la movilidad. Prueba de ello no son solo los

ambiciosos objetivos y las exigentes normativas anticontaminación que marcan las diferentes Administraciones, sino las elevadas inversiones que viene realizando el sector automoción para desarrollar una oferta que se adecue a estas exigencias. Otra cuestión es la necesidad de desarrollar políticas que conviertan esta movilidad cero y bajas emisiones en una opción asequible y accesible para los ciudadanos. Si tenemos en cuenta que, hoy por hoy, el vehículo más vendido tiene más de diez años, esto nos está diciendo que es la única opción para muchos, teniendo en cuenta los precios actuales.

Con los objetivos de descarbonización tan ambiciosos que tenemos, no nos podemos permitir como país que haya grandes capas de la población que se queden fuera de la movilidad eficiente por motivos económicos. Hay que poner en marcha planes de incentivo y dinamización de la demanda mucho más eficaces. También hay que convertir la renovación del parque -y no solo la electrificación- en la piedra angular de la estrategia de descarbonización.

Si un conductor utiliza un vehículo antiguo no es porque quiere sino porque no tiene la capacidad económica para cambiarlo

¿Qué iniciativas desarrolladas recientemente crees que son positivas o han generado un buen impacto?

Si tenemos en cuenta que el parque automovilístico español no ha parado de envejecer en los últimos años -roza los 15 años de antigüedad media, más del doble que en 2006, cuando rozaba los 8 años-, es necesario un reenfoque porque, desde luego, si un conductor utiliza un vehículo antiguo no es porque quiere sino porque no tiene la capacidad económica para cambiarlo. Por eso, desde Ganvam remarcamos la necesidad de dinamizar la demanda convirtiendo la movilidad eficiente en una opción asequible para todos los ciudadanos, lo que, insisto, pasa por mejorar la eficacia de los actuales planes de ayudas que, hoy por hoy, se orientan a una minoría, que es la que tiene la capacidad económica para adquirir un eléctrico.

Una buena medida sería incluir el eléctrico de ocasión en los planes Moves como medida para convertirlo en una opción viable para las rentas más ajustadas: un eléctrico de última generación con el máximo incentivo aplicado

MAR.2024 17

se sitúa en unos 40.000 euros, mientras que un modelo de tres años que puede costar un 50% menos, no cuenta con ningún tipo de ayuda. Al incluirlos en los planes, se dinamizarían las ventas, se aceleraría la consecución de objetivos y se garantizaría una transición justa en términos económicos y sociales.

¿Se ha producido un cambio significativo en el parque de turismos hacia versiones menos contaminantes?

Sí se están viendo ciertos cambios. Por ejemplo, las emisiones medias de CO2 de los turismos vendidos en enero se quedan en 116 gramos de CO2 por kilómetro recorrido, casi un 2% menos que la media de emisiones de los turismos nuevos vendidos en enero de 2023. Por otro lado, es un hecho que las matriculaciones de motores de combustión tradicional van cediendo terreno a las alternativas. De hecho, en enero más del 50% de las matriculaciones correspondieron a vehículos eléctricos puro (BEV), eléctricos de autonomía extendida (EREV), híbridos enchufables (PHEV) y no enchufables (HEV), hidrógeno (FCEV), GNC, GNL y GLP. Sin embargo, el ritmo al que se registran es insuficiente para cumplir con los objetivos de descarbonización. Por eso, hay que incorporar las medidas aceleradoras que estamos mencionando.

¿En qué momento de calado se encuentra la alternativa del coche electrificado?

Actualmente, los vehículos electrificados, entendiendo por electrificado tanto eléctrico puro como híbrido enchufable, representan el 12% de las matriculaciones, bastante lejos del 20% que registra la media europea.

¿Veremos un mayor desarrollo en los próximos años de estos vehículos?

Sin duda, la tendencia se mantendrá al alza. De hecho, nuestras previsiones apuntan a que, en 2030, alrededor de un tercio de las matriculaciones corresponderán a vehículos electrificados (eléctrico puro + híbrido enchufable). Sin embargo, como digo, con estas cifras no llegamos a los objetivos que marca el Plan Nacional Integrado de Energía y Cli-

ma (PNIEC), que marca la ambición de 5,5 millones de vehículos eléctricos circulando por nuestras carreteras en 2030.

¿A qué retos se enfrenta actualmente el sector del motor en nuestro país?

En Ganvam fuimos pioneros en identificar el impacto que la nueva movilidad, la automatización, la digitalización y la electrificación -lo que nosotros llamamos el impacto MADEiban a tener en la venta y la reparación de vehículos en nuestro país y hay que verlo como

Nuestras previsiones apuntan a que, en 2030, alrededor de un tercio de las matriculaciones corresponderán a vehículos electrificados

18 MAR.2024 FACE TIME

La descarbonización debe tener un enfoque tecnológico diverso porque de lo que se trata es de reducir emisiones, con un enfoque centrado exclusivamente en la electrificación no llegamos

una ventana a nuevas oportunidades de negocio. De hecho, tenemos identificados los modelos de negocio que la distribución debe abrazar para adaptarse a esta nueva realidad de mercado. Por un lado, importantísimo, monetizar el dato del vehículo conectado, que será clave para que los distribuidores de vehículos en España se reconviertan en distribuidores de servicios de movilidad de pago por uso y desarrollen modelos de movilidad alternativa; por otro lado, deben subirse a la venta de productos y servicios relacionados con la movilidad eléctrica; también a la instalación y mantenimiento de software y hardware; y también a la economía circular, a través de la reutilización de las baterías y el reacondicionamiento de vehículos.

¿Qué medidas podrían favorecer al sector y al incremento de la sostenibilidad a la vez? Debemos ser conscientes de que un vehículo antiguo emite un 90% más de partículas nocivas y un 84% más de óxido de nitrógeno (NOx) que un coche Euro6, por ejemplo, por lo que para acelerar esta transición ecológica y hacerla accesible a todas las rentas y perfiles sociales, los planes de incentivo al achatarramiento deberían apoyar tanto el vehículo nuevo como el usado de hasta cinco años con independencia de la tecnología que lo propulse. La descarbonización debe tener un enfoque tecnológico diverso porque de lo que se trata es de reducir emisiones, no tecnologías y, como estamos viendo, con un enfoque centrado exclusivamente en la electrificación no llegamos.

¿Algún día seremos testigos de una movilidad sostenible 100%?

Es el reto y el compromiso con el que todo el sector automoción estamos absolutamente comprometidos. Existe un acuerdo en el marco comunitario para lograr la neutralidad climática en 2050 y hacia ese horizonte tenemos enfocados todos los esfuerzos, pero la Administración debe acompañar y acompasar los objetivos con la puesta en marcha de las medidas que nos permitan alcanzar los objetivos.

MAR.2024 19

LA ACTUALIDAD DE LOS MERCADOS Y TODO LO QUE NECESITA SABER PARA RENTABILIZAR SUS INVERSIONES

ACTUALIDAD

Hacia una nueva clasificación de fondos ESG

La regulación ESG aprobada por la Unión Europea desde 2018 está generando confusión y problemas entre las gestoras de activos, los asesores financieros y el cliente final. Por este motivo, parece que en los próximos años se desplegará una nueva clasificación de fondos con criterios sostenibles. pág. 24

CON NOMBRE PROPIO

Invesco allana el camino hacia la sostenibilidad con sus ETFs ESG especializados en energías limpias

pág. 30

TRIBUNA

La inversión ASG: próximos retos regulatorios para las entidades financieras

pág. 32

ENTREVISTA

Diego Morín, analista de IG

pág. 36

20 MAR.2024 www.dirigentesdigital.com

Renta Fija.

Con flexibilidad de pensamiento.

Más de 200 expertos con una visión diversa y global le ofrecen un enfoque flexible en renta fija. Porque en un mundo que no se detiene, hay que seguir moviéndose.

Comunicación de Marketing. Sólo para inversores profesionales en España. Capital en riesgo. Invesco Management S.A. RENTA FIJA

EL

La campana PATRICIA MALAGÓN

COORDINADORA DE FUNDS&MARKETS

DE REGULACIÓN,

DINAMITAR LA

EL EXCESO de regulación de la Unión Europea no solamente ha puesto en jaque al sector primario, que ha decidido manifestar su descontento en la calle, sino que también está poniendo en riesgo la inversión con criterios ESG. En 2018, la Comisión Europea comenzó a desarrollar su Plan de Acción de Finanzas Sostenibles. La primera piedra de un maremágnum regulatorio encaminado a fomentar la inversión hacia aquellas compañías que apostasen por mejorar su impacto ambiental, la diversidad, la inclusión y la gobernanza igualitaria.

La intención, sin duda, es muy positiva y loable, además de que financieramente se ha demostrado que apostar por los criterios ESG tiene un impacto positivo en las carteras. Bueno para el planeta y la sociedad y bueno también para los bolsillos de los inversores. Una relación en la que todas las partes ganan está destinada a terminar bien. Sin embargo, desde Bruselas el embrollo regulatorio está causando malestar en las gestoras, asesores financieros e inversores.

EL FOCO DE DEBATE ESTÁ AHORA EN CREAR NUEVAS CATEGORÍAS DE FONDOS, EN ACOPLAR LAS REGULACIONES Y EN SER MÁS ESPECIFICOS CON LAS EXIGENCIAS

Primero se apostó por clasificar los fondos en artículo 8, artículo 9 y artículo 6. Después llegó el Green Mifid, para fomentar la inversión en estos vehículos, pero las exigencias no cuadraban con los fondos. Es decir, a las gestoras se les pedía hacer un producto, que después no les servía a los asesores para satisfacer las necesidades de los clientes. Algo que ha hecho que, en muchos casos, no haya vehículos de inversión adecuados.

Por este motivo, el foco de debate está ahora en crear nuevas categorías de fondos, en acoplar las regulaciones y en ser más especificos con las exigencias para que las gestoras puedan desarrollar adecuadamente sus productos. Sin embargo, esta problemática no tiene visos de resolverse en el corto plazo y habrá que esperar años para tener una regulación adecuada en torno a las finanzas sostenibles.

En definitiva, la intención de Bruselas es muy positiva para todas las partes implicadas, pero la manera de ejecutarlo está generando malestar y decenas de problemas tanto en las gestoras, como en las propias compañías cotizadas, además de en los asesores financieros.

22 MAR.2024

EXCESO

INVERSIÓN

Empresas A ABANTE 26 ABRDN 46 ASEAFI 27 E EFPA 28 F FEDERATED HERMES 51 FINREG 360 32 G GENERALI 50 I IG 36 INVESCO 30 L LA FRANÇAISE 51 LFDE 38 M MARISA AGUILAR 26 R REENTAL 40 S SCHORDERS 51 SPAINSIF 34 V VONTOBEL 44 Dirigentes A ALEJANDRO CASTAÑEDA 34 ÁLVARO ANTÓN 46 B BEATRIZ BENÍTEZ 32 C CLAUDIA FONTANIVE-WYSS 44 D DIEGO MORÍN 36 DUNCAN LAMONT 51 E ENGUERRAND ARTAZ 38 EVA HERNÁNDEZ 28 F FERNANDO ORS 40 G GEORGINA SIERRA 27 I IVOR FRISCHKNECHT 50 J JÉRÉMIE BOUDINET 51 L LAURA PERYANNE 30 M MANUEL RODRÍGUEZ 26 MARISA AGUILAR 26 P PHIL ORLANDO 51 DIRECTORIO EMPRESAS, GESTORES Y EXPERTOS

¿PUEDE

ESG?

@malagona

HACIA UNA NUEVA CLASIFICACIÓN DE FONDOS ESG

La regulación ESG aprobada por la Unión Europea desde 2018 está generando confusión y problemas entre las gestoras de activos, los asesores financieros y el cliente final. Por este motivo, parece que en los próximos años se desplegará una nueva clasificación de fondos con criterios sostenibles

24 MAR.2024

POR PATRICIA MALAGÓN / REDACCIÓN REPORTAJE

La regulación y la burocracia se han convertido en sinónimos del funcionamiento de la Unión Europea. Ahora, es el sector financiero, especialmente el enfocado en la inversión, el que está sufriendo las consecuencias de las normativas aprobadas desde Bruselas. En este caso, hay que retrotraerse al año 2018 y a la puesta en marcha del Plan de Acción de Finanzas Sostenibles, que nació como un marco regulatorio para impulsar y regular la inversión bajo los criterios ESG, que responden a las si-

glas inglesas de Medioambiente, Social y Gobierno Corporativo.

Para los menos familiarizados con el concepto, la Comisión Europea buscaba canalizar e impulsar la inversión privada a aquellas compañías que trabajasen en reducir la huella de carbono suya o en el planeta; las que desarrollasen proyectos sostenibles; también las empresas que apostasen por la diversidad e inclusión y aquellas que tuvieran en cuenta una serie de valores a la hora de apostar por la propia gestión interna, entre otros criterios.

El resultado de estas buenas intenciones se transformó en la creación de diversas normativas, como el reglamento SFDR, el reglamento de divulgación, la clasificación de los fondos como artículo 8 y artículo 9 y, también, el famoso Green Mifid, que llegó en agosto de 2022. Sin embargo, casi seis años después desde que se pusiera la primera piedra, el resultado está siendo dispar. Por un lado, los fondos sostenibles – como se menciona más adelante – han demostrado ser más resilientes, menos volátiles y también

MAR.2024 25

EL ASESOR NO TIENE PRODUCTO QUE OFRECER AL CLIENTE FINAL DEBIDO A QUE A LAS GESTORAS NO SE LES HA SEÑALADO CÓMO

DEBEN SER ESE TIPO DE FONDOS DE INVERSIÓN

más rentables, algo muy positivo para los inversores. Sin embargo, por otro lado, la complejidad burocrática y las incongruencias entre normativas han llevado a Bruselas a tener que replantearse casi por completo el camino marcado.

¿Qué ha pasado con la regulación ESG?

El mencionado Plan de Acción de Finanzas Sostenibles es, sin duda, ambicioso y pretende regular los diferentes engranajes de la cadena inversora. Es decir, desde la información que las empresas deben rebelar a los potenciales inversores, hasta la creación del propio producto – los fondos – y, por supuesto, la manera de llegar al inversor final.

Mifid’ tampoco se han desarrollado las preguntas. Pero, desde la industria tenemos que cumplir con la norma, a pesar de esta falta de certeza”, explica Manuel Rodríguez Torrecillas, subdirector de Abante.

Para aterrizar el problema, basta con señalar que en el Green Mifid, a los asesores se les obliga a preguntar al inversor final sobre su alineación con la taxonomía o con las principales incidencias adversas (PIAS), sin que existan fondos que, regulatoriamente, cumplan con estos requisitos. Esto da lugar a que el asesor no tiene producto que ofrecer al cliente final debido a que a las gestoras no se les ha señalado cómo deben ser ese tipo de fondos de inversión.

Teniendo en cuenta estos tres pilares, hasta ahora, solamente se había comenzado a regular la parte de creación de producto y de comercialización de los mismos. Por el momento, las compañías no cuentan con ningún tipo de normativa estandarizada para informar de estos aspectos ESG, lo que complica la labor de las gestoras a la hora de hacer selecciones. Más allá de eso, la incompatibilidad entre las normas enfocadas al desarrollo de fondos y el ‘Green Mifid’ han llevado a las gestoras, asesores y regulador a tener que replantearse todo lo hecho hasta ahora.

“En los últimos meses han comenzado a celebrarse muchas reuniones para empezar a poner claridad y ver cómo canalizar el maremágnum regulatorio. La realidad es que se ha empezado a legislar y a poner normativas sin estar bien desarrolladas. La taxonomía está sin desarrollar, la clasificación de los fondos tampoco, en el ‘Green

El último de los problemas regulatorios se sitúa en las normativas nacionales de cada país. “Ahora mismo, nos encontramos con que un fondo puede ser sostenible y catalogado como tal en Luxemburgo, pero no en Francia o en Bélgica. Tenemos que avanzar a un sistema común para evitar situaciones realmente extrañas que complican todo”, se lamenta Marisa Aguilar, di-

rectora general de Allianz GI en España y Portugal.

¿Qué se puede esperar en los próximos años?

Aguilar y Rodríguez confirman que desde finales de año el regulador ha celebrado diversas reuniones con los diferentes actores implicados. Unas reuniones que darán como resultado un informe conclusivo, todavía por desarrollar, que indique un nuevo camino a seguir en cuanto al enfoque regulatorio de la inversión ESG.

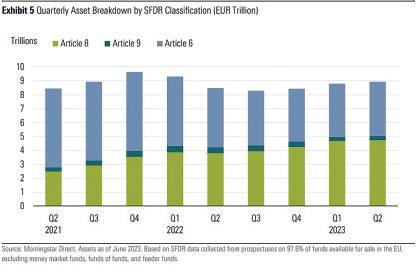

Ahora bien, el principal problema parece radicar en esa disonancia entre la creación de producto y la comercialización. Por eso, para ello, todo parece indicar que se avanzará a una nueva categorización de los fondos de inversión ESG. Hasta el momento, existen solamente tres categorías: fondos artículo 6, que no cumplen con la norma; fondos artículo 8, que son sostenibles, pero menos exigentes; fondos artículo 9, que se enfocan en la inversión de impacto con fuertes exigencias para las gestoras. De hecho, a principios de 2023, el 40% de los fondos clasificados como artículo 9 fueron reclasificados como artículo 8 por no cumplir con los estándares, generando malestar y confusión.

“Tenemos que avanzar hacia un sistema de clasificación que sea más claro para que promueva la inversión. No descartamos que se creen nuevas categorías alineadas con los valores, con la inversión responsable y otras de transición energética. Incluso podría haber subcategorías relacionadas con el impacto”, señala Aguilar.

Una perspectiva que también comparte Georgina Sierra, directora Activos Financieros en DiverInvest y miembro de

REPORTAJE 26 MAR.2024

ASEAFI. “Pensamos que lo que viene ahora es una nueva etapa de creación o adaptación a productos más sostenibles pero esta vez más de calado y desde lo aprendido en esa primera etapa. En la medida que van saliendo las dificultades se van resolviendo y así es la forma como estamos avanzando”.

Por otro lado, según señala el subdirector de Abante, existe un problema a la hora de crear carteras diversificadas con los criterios actuales. “Solamente el 3% o 5% de las empresas del EuroStoxx cumplen con la taxonomía y si quieres conseguir un cumplimento de, al menos, el 20% te puede quedar con solo tres sectores. Esto hace que, al final, se construyan carteras muy sesgadas, que es a lo que intenta empujarnos la regulación. Si quieres ser muy verde, el universo de inversión se reduce mucho”.

El impacto en los inversores

Al poner sobre la mesa la inversión sostenible, es necesario hablar de la demanda de la misma. Lo cierto es que estos fondos han logrado superar la barrera de los 5 billones de euros bajo gestión y representan más de un 56% de la cuota de mercado de toda la Unión Europea. Es decir, no es una inversión de nicho, sino cada vez más mayoritaria.

Todo este buen comportamiento, a pesar de que Morningstar anticipa que en las próximas semanas y meses se reclasificarán al menos 85.000 millones de dólares en la industria de fondos relacionados con el artículo 9. De este monto, se estima que 70.000 millones de dólares se asignarán a estrategias pasivas, las cuales se centran en replicar índices.

Eso sí, dentro de la demanda de este tipo de fondos, también es necesario hacer una distinción entre el inversor institucional y el inversor minorista. “Los inversores institucionales están demandando cada vez más estos productos, aunque solo sea por un tema de riesgo reputacional. Donde creo que queda mucho por hacer es en el inversor final. Por ejemplo, en España no hay ningún tipo de incentivo para invertir en un vehículo sostenible frente a uno que no lo es”, comenta la directora general de Allianz GI.

“El cliente no te demanda per se invertir en compañías que no contaminen. Cuando entras en green mifid no lo entienden. Al final, les tenemos que explicar que es el mismo estilo de inversión, pero añadiendo un matiz de análisis sostenible”, explica el subdirector de Abante.

Eso sí, según Sierra, “el inversor institucional, aquel que no maneja ca-

pital propio o que trabaja con fundaciones, en el caso de estos inversores la demanda de productos socialmente responsables y sostenibles viene desde ellos y, por tanto, desde hace tiempo. Son ellos los que exigen cierto nivel de sostenibilidad y empujan a la, llamémosle “oferta”, a mejorar y a sacar productos más sostenibles y mejores”, menciona.

Los fondos ESG, la mejor noticia

No son todo malas noticias dentro de la inversión sostenible, ni mucho menos. La mejor de todas la representa el propio comportamiento de estos fondos. “Cuando coges estadísticas de mercado ves que estos fondos son menos volátiles, más resilientes y tienen un atractivo mucho mayor que los fondos tradicionales. Es más, en momentos de crisis de mercado, como la que vimos en 2022, estos fondos aguantan mucho mejor”, afirma Marisa Aguilar.

Unos datos respaldados por el supervisor europeo de los mercados financieros (ESMA, por sus siglas en inglés). Entre las conclusiones de un estudio realizado sobre el comportamiento de los fondos entre el año 2019 y el 2021 destaca el hecho de que los fondos ESG de renta variable

MAR.2024 27

obtuvieron un retorno medio bruto (antes de comisiones) del 3,3%, frente al 0,8% de los fondos convencionales comparables. A estos datos, se suma un análisis de Morningstar que certifica que en los últimos cinco años el 56% de los fondos ESG han sido más rentables que el resto de los fondos.

En la categoría de los ETFs y fondos indexados con criterios ESG, en subieron un 8,6% en 2023, frente a un 5,3% de los fondos activos con criterios sostenibles. En términos de rendimiento anualizado durante los últimos 5 años, los fondos indexados han superado a los activos, registrando un aumento del 6,7% en comparación con el 3,8% de los activos. Esto supone que, por el momento, la parte más rentable del universo ESG está liderada por los fondos de gestión pasiva. Y es que, la Unión Europea dispone de modelos de índices climáticos que permiten a los proveedores crear selectivos con la certificación europea. Además de los CTB, también introdujo los PAB (Paris Aligned Benchmarks, alineados con el Acuerdo de París). Aunque, por el momento y según la propia CNMV, el uso de este tipo de índices es “todavía muy limitada”.

Aunque, no hay que olvidar el delicado momento que vive la industria debido a la situación de mercado más incierta. “En el cuarto trimestre del 2023, y por primera vez desde que hay mediciones, se produjo una salida de dinero de los fondos sostenibles a ni-

UN ANÁLISIS DE MORNINGSTAR QUE CERTIFICA QUE EN LOS ÚLTIMOS CINCO AÑOS EL 56% DE LOS FONDOS ESG HAN SIDO MÁS RENTABLES QUE EL RESTO DE LOS FONDOS

vel global, impulsada por el mercado de EEUU. En Europa ha habido entradas durante todo el período, aunque en ese último trimestre fueron más reducidas que en trimestres anteriores, casi testimoniales”, señala Eva Hernández, Colaboradora del Programa Finanzas Sostenibles de EFPA España. A pesar de eso, Hernández cree

que los “factores estructurales no han cambiado”, lo que hará que la “necesaria transición hacia una economía neutral en carbono significa ingentes necesidades de inversión, con lo que las inversiones sostenibles van a seguir representando una macrotendencia relevante y grandes oportunidades de futuro”, concluye.

REPORTAJE 28 MAR.2024

Bit2Me es tu exchange seguro para comprar criptomonedas

Seguro de 150M€ con Ledger Enterprise

Atención telefónica

Sede en España

¡Disfruta de 15€ extra en Bitcoin!

Abre tu cuenta ¡GRATIS!

*Las rentabilidades pasadas no constituyen un indicador fiable de las rentabilidades futuras.

La inversión en criptoactivos no está regulada, puede no ser adecuada para inversores minoristas y perderse la totalidad del importe invertido. Es importante leer y comprender los riesgos de esta inversión que se explican detalladamente en bit2me.com/es/legal/publicidad

bit2me.com

Invesco allana el camino hacia la sostenibilidad con sus ETFs ESG especializados en energías limpias

El pasado diciembre, Dubai fue sede de la cumbre climática más grande celebrada hasta la fecha (COP28), que congregó a 85.000 participantes de todos los países del mundo.

La reflexión se centró sobre los planes de reducción de emisiones con el objetivo común de lograr neutralidad de emisiones para 2050. El impulso del desarrollo de tecnologías de baja emisión es clave. Entre estas, se incluyen la captura, utilización y almacenamiento de carbono, así como la producción de hidrógeno con emisiones de carbono reducidas. Esta COP refuerzo el compromiso global para enfrentar la crisis climática y promueve una transición decidida hacia un futuro sostenible.

La urgente transición hacia la sostenibilidad climática enfatiza la importancia de las prácticas ESG en las empresas. La adopción de principios ESG no solo responde a imperativos ambientales, que son los que centraban el debate en la COP28, sino que también fortalece la posición empresarial en un

Laure Peyranne HEAD OF ETFS IBERIA, LATAM & US OFFSHORE EN INVESCO

Laure Peyranne HEAD OF ETFS IBERIA, LATAM & US OFFSHORE EN INVESCO

contexto global comprometido con la responsabilidad social y la gobernanza.

En los últimos años, la parte de la inversión responsable en las carteras ha ido creciendo, demostrando el interés real por alinear sus inversiones con sus valores. Además, los estándares y expectativas en la industria son cada vez más estrictos, lo que resulta en regulaciones más ferreas y complejas que pueden ser difíciles de navegar. Por esto, nos parece importante guiar nuestros inversores a través de este paisaje complejo y aprovechar las oportunidades creadas por un mundo cambiante.

En Invesco, nuestro compromiso con la inversión sostenible es un elemento clave de nuestra ambición de centrarnos en las necesidades de nuestros clientes. La creación de valor a largo plazo y la mitigación eficaz de los riesgos son fundamentales para alcanzar sus objetivos de inversión. Por esto, ofrecemos una amplia gama de ETF sostenibles que ayudan a nuestros

Inversiones comprometidas con el futuro, los ETFs ESG de Invesco impulsan la transición hacia un mundo más sostenible

clientes a expresar sus prioridades en varias clases de activos y con diferentes objetivos.

Por ejemplo, si solo nos centramos en el universo de las energías limpias, ofrecemos ETFs que replican índices diversificados en varias tecnologías, como el Global Clean Energy o índices más puros elaborados por empresas especializadas en ciertas áreas como Solar, Wind o Hydro y Global Clean Energy. A continuación, damos alguna pincelada de algunos de los ETF climáticos que comercializa Invesco.

CON NOMBRE PROPIO 30 MAR.2024

Invesco Global Clean Energy UCITS ETF tiene como objetivo ofrecer exposición a nivel mundial a empresas con tecnologías innovadoras en energías limpias, eficiencia energética y renovables, aplicando igual ponderación y reequilibrio trimestral. Su enfoque abarca energía solar, eólica, biocombustibles, hidráulica, mareomotriz, geotérmica y sectores afines, excluyendo combustibles fósiles y requiriendo liquidez y criterios específicos.

Invesco Wind Energy UCITS ETF trata de replicar el rendimiento de empresas globales que lideran la innovación en energía eólica. Incluye compañías dedicadas a mejorar palas y turbinas,

proveer materiales para energía eólica, modernizar infraestructuras y promover su adopción, tanto en entornos terrestres como marinos. Un enfoque diversificado que impulsa el progreso sostenible en la industria eólica.

Invesco Solar Energy UCITS ETF engloba players de todo el mundo en el sector de la energía solar. Su índice se centra en empresas que generan ingresos significativos a través de la producción de equipos solares, sistemas de trazabilidad, inversores, baterías y otros sistemas de almacenamiento. Además, abarca actividades de suministro de materias primas, componentes o servicios a productores solares,

así como la instalación, desarrollo, integración, mantenimiento o financiamiento de sistemas de energía solar.

Finalmente, Invesco Hydrogen Economy UCITS ETF que busca seguir la rentabilidad de compañías globales con tecnologías innovadoras en el avance del uso del hidrógeno y las pilas de combustible. Este ETF se compone de empresas dedicadas a actividades relacionadas con el hidrógeno verde renovable, mejorando su generación, almacenamiento, conversión y aplicación en transporte, innovación y desarrollo de pilas de combustible. Un enfoque integral en la economía del hidrógeno.

MAR.2024 31

La inversión ASG: próximos retos regulatorios para las entidades financieras

En los últimos años, las entidades financieras han visto cómo la sostenibilidad se ha convertido en una cuestión relevante del negocio y las siglas ASG o ESG, en inglés, de ambiental, social y de gobernanza, forman ya parte de su día a día.

Esta evolución, no solo proviene de la creciente demanda de los inversores, sino, sobre todo, de la cantidad de nuevas normas que las entidades han de afrontar año tras año. Normas que responden a un compromiso político global para: (i) fomentar la transparencia, (ii) redirigir los flujos de capitales hacia inversiones sostenibles, y (iii) evitar el ecopostureo o greenwashing. El ritmo frenético de proliferación normativa sobre sostenibilidad no desciende.

En primer lugar, en cuanto a la transparencia, el año 2024 se presenta como el primero de aplicación de la Directiva UE 2022/2464, sobre información corporativa de sostenibilidad (o CSRD, por sus siglas inglesas). Esta norma persigue sustituir los “informes no financieros” por la “información corporativa de sostenibilidad” y ponerla al mismo nivel que los informes financieros. Afectará a muchas más entidades que su predecesora (más de 50.000), requiere un nivel de detalle en la información más profundo, una verificación externa y un formato electrónico.

Para este año, se espera también la aprobación de la directiva de diligencia debida de las empresas sobre sostenibilidad, que pretende fomentar un comportamiento empresarial soste-

nible y responsable, y que exigirá que las empresas identifiquen, prevengan, mitiguen e informen sobre los impactos negativos de su actividad en la sociedad y el medioambiente.

Por otro lado, sobre la redirección de flujos de capitales hacia inversiones sostenibles, cuando ya nos habíamos acostumbrado a hablar de los “productos artículo 8” y “artículo 9” para referirnos a los que promueven o tienen por objetivo inversiones sostenibles,

La regulación sobre sostenibilidad vuelve a estar en el centro de la agenda de las entidades financieras este 2024

respectivamente, la Comisión plantea la revisión del SFDR (reglamento sobre divulgación de la información de sostenibilidad), que seguramente se tramitará durante este 2024. Entre otros aspectos, valora una nueva categorización de productos sostenibles con varias opciones, desde mantener las categorías actuales con criterios más claros a añadir nuevas

categorías o cambiarla completamente y basarla en la tipología de la inversión. Además, la revisión del SFDR incorporará otros aspectos relevantes como la regulación de las actividades de transición o mejoras en la información divulgada.

A finales de este año será de aplicación el reglamento de bonos verdes (Reglamento (UE) 2023/2361), aprobado el pasado mes de octubre. Se trata de una norma voluntaria para los emisores públicos y privados, que podrán utilizar la denominación “bono verde europeo” o las siglas inglesas EuGB.

En lo que se refiere a la regulación del ecopostureo, a principios de año, el Parlamento Europeo aprobó una directiva sobre la capacitación de los consumidores para la transición ecológica, cuyo objetivo es abordar el greenwashing y que los inversores tomen decisiones mejor informadas, sin ser inducidos a error sobre los aspectos sostenibles de los productos.

A lo anterior, añadimos que, los legisladores europeos se han propuesto regular a las agencias de calificación de sostenibilidad para dotarlas de una mayor homogeneidad y seguridad jurídica, para lograr mayor transparencia.

En definitiva, la regulación sobre sostenibilidad vuelve a estar en el centro de la agenda de las entidades financieras este 2024, porque tendrán que revisar los cambios implementados hace apenas tres años, revisar el grado de cumplimiento de las obligaciones de diligencia debida y volver a actualizar sus gamas de productos.

CON NOMBRE PROPIO 32 MAR.2024

Beatriz Benítez Mateo-Sagasta ASOCIADA PRINCIPAL EN FINREG360

Tu radio en directo, a la carta o en tus

plataformas favoritas

400 secciones

Descubre más

Inversión sostenible en España:

abrazando lo social en tiempos de crisis climática

La inversión con criterios ASG en España ha experimentado un crecimiento significativo en los últimos años, como lo demuestra el estudio publicado por Spainsif en octubre del año pasado sobre el estado de la ISR en 2022. El historial de estudios y la elevada muestra de actores encuestados nos permiten desde Spainsif ofrecer una visión profunda de cómo los inversores están abordando el desafío de integrar consideraciones de sostenibilidad en sus decisiones de inversión.

El estudio mencionado revela que, a pesar del crecimiento continuo de la inversión con criterios ASG hasta 2021, 2022 marcó un ligero descenso en el volumen total. Sin embargo, este descenso debe contextualizarse en relación con el declive del mercado en su totalidad, lo que se traslada en un aumento en la cuota de activos gestionados con criterios ASG sobre el total de activos comercializados en España y nos sugiere que la inversión sostenible puede estar demostrando una mayor resiliencia en tiempos de incertidumbre.

Un aspecto notable es la sofisticación creciente de las estrategias de inversión sostenible, afianzándose la estrategia de políticas activas de engagement y voto como la principal estrategia de inversión ASG. Asimismo, destaca que cada vez más entidades aplican un enfoque holístico a la hora de invertir, no centrándose en una sola estrategia, sino aplicando varias a la

vez, lo cual es fundamental para maximizar el impacto positivo de la inversión sostenible.

Pasando al plano de en “qué” se invierte, históricamente la atención se ha centrado en gran medida en los aspectos ambientales de los criterios ASG. Si bien, en los últimos tiempos, especialmente a raíz del COVID-19 y los conflictos geopolíticos, ha incrementado el peso de la dimensión social en la inversión sostenible. Se han puesto de relieve las desigualdades existentes en nuestras sociedades y se ha comenzado a prestar más atención a prácticas laborales justas, al respeto por los derechos humanos y otros aspectos sociales en las decisiones de inversión. Sin embargo, mientras la dimensión social se fortalece, no podemos perder de vista la urgencia de abordar la crisis climática. Los desarrollos normativos a nivel europeo y las iniciativas, tanto públicas como privadas, en torno a los objetivos del Acuerdo de París han situado la financiación de la transición hacia una economía baja en carbono como uno de los principales pilares de la inversión ASG.

Del estudio también se desprende una visión optimista del futuro de la inversión sostenible en España. Las percepciones positivas del mercado, junto con el impulso regulatorio en materia de finanzas sostenibles y la creciente conciencia de los riesgos y oportunidades asociados con la soste-

nibilidad, sugieren que estamos en el camino hacia una transformación más profunda y duradera en el mundo de las finanzas.

En conclusión, la inversión sostenible en España está experimentando una evolución significativa, con un enfoque creciente en aspectos sociales y una mayor atención a la financiación de la transición hacia una economía baja en carbono. Si bien existen desafíos por delante, la creciente sofisticación de las estrategias de inversión sostenible y la creciente interoperabilidad entre la regulación y los estándares internacionales ofrecen esperanza para un futuro más sostenible y equitativo.

Estamos en el camino hacia una transformación más profunda y duradera en el mundo de las finanzas

CON NOMBRE PROPIO 34 MAR.2024

Alejandro Castañeda RESPONSABLE DE FORMACIÓN Y ESTUDIOS DE SPAINSIF

Diego Morín

Analista de IG

Considero importante acumular oro físico de cara al futuro

Con las bolsas marcando máximos históricos y la renta fija recobrando su atractivo, construir una cartera en estos momentos parece un reto. Por este motivo, Diego Morín, analista de IG, apuesta por un portfolio defensivo, el oro físico y tener en cuenta el Bitcoin como activo alternativo

POR PATRICIA MALAGÓN / REDACCIÓN

ENTREVISTA 36 MAR.2024

Desde hace tiempo se habla de las excesivas valoraciones de algunas empresas, de los beneficios empresariales y de un menor crecimiento en las bolsas, pero ¿realmente cómo están los mercados?

Europa se encuentra en una encrucijada importante, con una situación macroeconómica debilitada ante unos tipos altos, así como un exceso de impresión de dinero de manera continuada, algo que está sosteniendo a muchas economías, pero que no evitará la entrada en una recesión. A su vez, el BCE tendrá la “obligación” de recortar tipos antes de tiempo, ya que la economía de la zona euro “crece” en base a crédito, y unos tipos al 4,5% dificulta esta situación, pero el problema de las tensiones inflacionistas sigue tocando en la puerta.

Por su parte, Estados Unidos mantiene unas bolsas en zona de sobrecompra, ante el buen momento de las empresas tecnológicas y de la IA, así como de un gobierno que continuará gastando grandes cantidades de dinero en año electoral, por lo que no descarto un recorte de valoración de las bolsas y a medida que se acerque noviembre, mayor volatilidad y posibilidad de mantenerse en zonas elevadas, excepto que se produzca algún evento geopolítico que termine impacto de golpe en el mercado, como el frente de Oriente Medio o Corea del Norte.

¿Dónde veis mejores oportunidades en estos momentos?

Más que oportunidades, hoy día creo que debemos de tener una cartera equilibrada, tendiendo más a ser defensiva, apoyándonos en valores refugios como el oro, especialmente el físico, ya que espero un buen desempeño para el metal de cara a los próximos dos años. El resto, iría incorporando en base al estado del mercado, vigilando empresas de IA, que puedan dar porcentajes interesantes, pero con mucho ojo, puesto que seguimos con cierta burbuja en el sector.

Por regiones, parece que existe miedo acerca de China, mientras que al mismo tiempo está llamada a seguir siendo una economía férrea, ¿es momento de apostar por el país asiático? La situación económica por la que atraviesa la economía china no es fácil, estando ahora prácticamente en defla-

PUEDE PRODUCIRSE UNA ESPECIE DE ‘GUERRA’ PARA PRESIONAR A LOS INVERSORES A DESHACERSE DE SUS BITCOINS A LA VEZ QUE ELLOS INTENTAN ACUMULAR MÁS EN EL MERCADO

que continúa marcando máximos históricos, en parte, por ser tenedora de chips únicos en el mercado y también, comienza a hablarse de cierta “escasez”. No obstante, para mí, el mercado tecnológico está sobrecomprado, y no descarto que se pueda producir recortes de precios, de manera natural y lógica dado el panorama actual. Por tanto, debemos de seguir el mercado de manera continua, para tomar posicionamiento en él y, sobre todo, por los grandes cambios que siguen existiendo día a día.

Fuera de las bolsas, ¿cómo veis el resto de los activos?, ¿es momento de mirar a la renta fija o al oro?

Ahora mismo, la tendencia del mercado de bonos es bajista, mientras que el oro se ha visto salpicado por la fortaleza del dólar ante el repunte de la inflación en Estados Unidos. Pero sinceramente, considero importante acumular oro físico de cara al futuro, puesto que, en el mercado, estamos a merced de ciertos intereses de grandes fondos “orquestando” el mercado.

ción, buscando una reactivación de la economía mediante estímulos y, sobre todo, la posibilidad de crearse nuevas tensiones comerciales con Estados Unidos. De hecho, el Hans Seng (Bolsa de Hong Kong) tocaba mínimos de los últimos años y saltaban las alarmas en el mercado, a la vez que el mercado inmobiliario (representa +- 30% PIB China) se tambalea ante la imposibilidad de Evergrande de hacer frente a una deuda realmente alta, y con Country Garden también al filo de problemas. Por si esto fuera poco, la macro del gigante asiático tampoco pasa por buenos momentos, con el índice de inflación minorista mostraba una deflación el pasado mes de enero, siendo la mayor caída en los últimos 15 años y el PMI manufacturero retrocedía por cuarto mes consecutivo. Por tanto, las tensiones geopolíticas también será un problema, con Taiwán, Estados Unidos…

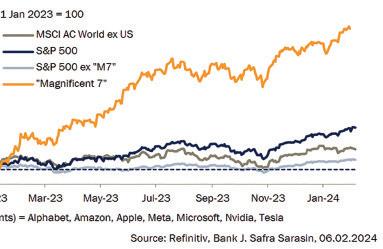

En Estados Unidos, las subidas siguen estando impulsadas por el grupo de los 7 magníficos, ¿crees que seguirán teniendo el mismo impulso?

Algunas tecnológicas han sufrido tras presentar resultados, excepto Nvidia

Por último, la llegada de los ETFs de Bitcoin ha dado una mayor accesibilidad al mercado, ¿qué impacto tendrá esto tanto en la criptomoneda como en el mercado en general?

La inversión en Bitcoin está convirtiéndose en una alternativa, aunque con riesgo mayor ante la volatilidad que existe en dicho mercado. No obstante, la situación que se vive en el mercado general, con una deuda desorbitada e impagable, ha provocado que los inversores intenten acumular Bitcoin con la finalidad de adquirir valor futuro.

Sin embargo, no todas las criptomonedas tienen la misma capacidad ni función, cada una de ella es única y también se quedarán por el camino, como suele ocurrir con un mercado prácticamente nuevo.

A partir de ahora, el nerviosismo irá imponiéndose en el mercado a medida que los fondos continúen con sus maniobras, produciéndose una especie de “guerra” y presionando a los inversores a deshacerse de sus Bitcoins a la vez que ellos intentan acumular más en el mercado, ya que entidades como BlackRock, Grayscale, Invesco o Fidelity tienen mucho interés en “controlar” un mercado que será importante en la próxima década.

MAR.2024 37

¿QUÉ TENER EN CUENTA

ANTES DE INVERTIR EN LOS

‘7 MAGNÍFICOS’?

Los grandes valores de la bolsa americana son los que están liderando las subidas y tirando del mercado. Sin embargo, aunque son empresas con grandes atractivos, hay algunos datos que conviene tener en cuenta antes de invertir en ellas

PATRICIA MALAGÓN / REDACCIÓN

PATRICIA MALAGÓN / REDACCIÓN

con una subida de doble dígito impulsada por un puñado de empresas: los siete magníficos. Si hace unos años se hablaba de las FAANG, ahora se han sumado nuevos integrantes al grupo y se han rebautizado para ser la misma esencia. Es decir, unas pocas empresas, muy grandes y con base tecnológica, que están impulsando de manera notable el crecimiento de la bolsa americana. Concretamente, den-

tro de este grupo, se encuentran com-

pañías como Apple, Amazon, Microsoft, Nvidia, Tesla, Meta y Alphabet.

los analistas que han señalado la necesidad de analizar la bolsa americana sin estas compañías y a estas por separado. Lo cierto es que, en 2023, las subidas del S&P500 y del Nasdaq estuvieron especialmente impulsadas por este selecto grupo, mientras que el resto de los sectores y empresas se mantuvieron planos y cayeron durante el año. De hecho, eliminando a los "7 magníficos" del total del S&P, los beneficios han caído un 6,5% en comparación con el cuarto trimestre de 2022.

38 MAR.2024

REPORTAJE 2024

¿Los ‘7 magníficos son una burbuja?

LOS SIETE MAGNÍFICOS NO PRESENTAN NINGÚN EXCESO DE VALORACIÓN FRENTE AL RESTO DEL MERCADO ESTADOUNIDENSE, CONTRARIAMENTE A LO QUE SUCEDÍA

A FINALES DE 2021

Tras estas subidas y la fortaleza que siguen demostrando, la pregunta sobre la burbuja vuelve a planear sobre el mercado. "Los siete magníficos no presentan ningún exceso de valoración frente al resto del mercado estadounidense, contrariamente a lo que sucedía a finales de 2021, por ejemplo", asegura Enguerrand Artaz, gestor de fondos de La Financière de l'Echiquier. Asimismo, añade que "las previsiones de crecimiento de los beneficios en estos valores no han dejado de experimentar revisiones al alza durante los últimos meses". Sin embargo, "aunque sus posiciones de liderazgo, sus enormes reservas de tesorería y su capacidad de innovación constituyen elementos de protección, no conviene olvidar que sus actividades subyacentes presentan un carácter eminentemente cíclico".

compañías, que aparentemente están excesivamente caras. Aunque, el recorte que sufrieron en 2022 parece que ha hecho que ahora no lo estén tanto como lo estaban tras la fuerte subida del año 2021.

Diferencias entre sus componentes

Actualmente, el PER de los 7 magníficos es 1,7 veces más alto que la mediana del S&P 500, cifra muy por encima de la tendencia histórica, pero esta observación cambia si se considera la ratio PEG (price-earnings to growth). De acuerdo con esta ratio, que ajusta el PER por la tasa de crecimiento de los beneficios previstos a lo largo de varios ejercicios. Un dato en el que se basa Artaz para asegurar que los siete magníficos no presentan ningún exceso de valoración frente al resto del mercado estadounidenses.

muy dependientes de la inversión de las empresas, que tiende a frenarse en periodos de recesión. Cabe afirmar lo mismo sobre el consumo discrecional de los hogares, del que dependen en parte Apple, Tesla y Amazon. En el caso del mercado de los semiconductores, al que Nvidia está directamente expuesta, el cariz cíclico es aún más evidente.

500, esta pensar existen dentro

A pesar de que estas siete empresas comparten algunas particularidades en común, también tienen importantes diferencias que conviene tener en cuenta a la hora de invertir en ellas. Ya que, mientras que las compañías que dependen del consumo, como Tesla y Apple, han empezado a mostrar signos de debilidad, tras unos informes de beneficios poco favorables y unas previsiones más bajas, las compañías que han obtenido unos beneficios sólidos y se han beneficiado de la IA estructural han seguido subiendo.

Un dato que hace pensar que todavía existen buenas oportunidades de inversión dentro de estas

Además de las diferencias, estas compañías también se ven notablemente influidas por el ciclo económico. Así, la publicidad –una actividad importante para Meta y Alphabet–, como los servicios a empresas, sobre todo en la nube –algo que afecta a Alphabet, Amazon y Microsoft–, son

“Así, parece poco probable que los siete magníficos no se vean afectados en absoluto por un episodio de recesión. Evidentemente, no se pondrá en tela de juicio su solidez y es preciso recordar que, desde hace varios años, estos valores han batido a menudo las previsiones, incluso cuando eran elevadas. No obstante, las elevadísimas expectativas que generan estas empresas les hacen especialmente sensibles ante una sorpresa negativa”, reflexiona el gestor de fondos de La Financière de l'Echiquier.

Concentración de los ‘7 magníficos’

En lo que respecta al nivel de concentración del índice, Apple y Microsoft presentan una ponderación respectiva del 7,7% y el 6,8%, más del doble que la tercera en tamaño, Alphabet, con una ponderación del 3,6%. “Esta excesiva concentración del mercado está afectando al sector a unos niveles que no veíamos desde hace 40 años”, asegura Steve Fox, gestor senior de análisis de clientes en Capital Group. Aunque, advierte Foxx, “la situación no es tan grave, porque se ha demostrado que, a menudo, tras los repuntes del mercado que han venido impulsados por un número reducido de compañías, se ha registrado un periodo de ganancias para el mercado en general. No obstante, los inversores han de tener en cuenta que, si desaparece la euforia actual en torno a la inteligencia artificial, el retroceso de las compañías tecnologías podría frenar el repunte del mercado”.

MAR.2024 39

Fernando Ors PRESIDENTE DE REENTAL

Fernando Ors PRESIDENTE DE REENTAL

Permítanme que comience este artículo presentando algunos ejemplos de cómo la tecnología blockchain, que soporta la tokenización, está revolucionando la forma en que vivimos, trabajamos e interactuamos. Todos ellos incluyen un universo digital más transparente, seguro y eficiente, una revolución financiera más inclusiva y accesible para todos, y hasta una mayor equidad en el ecosistema político.

Por ejemplo, la accesibilidad a activos criptográficos, como Bitcoin, destaca por su velocidad y eficiencia, desafiando las deficiencias de las interacciones financieras tradicionales. Se prevé que el mercado mundial de los smart contracts, o contratos inteligentes, crezca a una tasa de crecimiento anual compuesto (CAGR) del 82,2% entre 2023 y 2030.

Por otro lado, la tecnología blockchain está siendo especialmente beneficiosa en la fabricación, la agricultura y la gestión de cadenas de suministro, donde mejora la trazabilidad y la autenticidad, dado que las empresas pueden rastrear el origen y el trayecto de los productos alimenticios, garantizando la seguridad alimentaria y reduciendo el fraude.

Tokenización: tecnología, oportunidades, industrias beneficiadas y tendencias 2024

También se ha adoptado en la gestión de datos de atención médica, proporcionando registros de pacientes seguros y descentralizados; en las transacciones inmobiliarias, proporcionando un registro digital seguro para dichas propiedades; en la educación, para el almacenamiento seguro y verificable de credenciales académicas; o en el sector de los seguros, que se benefician de la transparencia de la cadena de bloques en el procesamiento de reclamaciones a través de contratos inteligentes, que automatizan y simplifican.

Empresas de comercio electrónico como Amazon, Alibaba, Nestlé y Walmart están utilizando la tecnología blockchain para mejorar la transparencia de todos sus procesos. La industria energética también se beneficia del enfoque descentralizado de esta tecnología, pues le permite un seguimiento transparente de la producción y el consumo de la energía. Y el sector jurídico se beneficia de los registros seguros y verificables de blockchain simplificando la gestión de contratos y la protección de la propiedad intelectual.