33 minute read

Información preparatoria para la adopción de una política que fomente la preasignación de los ingresos derivados de los impuestos sobre el tabaco y el alcohol a la creación de fundaciones de promoción de la salud

from P&E

La utilización de “impuestos del pecado” para financiar fundaciones en promoción de la salud: una introducción al debate presentado por el artículo de Karen Slama

Comentario de Michel O’Neill

Advertisement

La búsqueda de fondos para infraestructuras e intervenciones en promoción de la salud es un constante y gran problema, la mayoría de los países otorgan un porcentaje muy reducido de su presupuesto de salud a esfuerzos de este tipo. Con la finalidad de aligerar dicho problema, algunos países innovadores han decidido destinar cierta cantidad de dinero fiscal a objetivos de promoción de la salud. Este dinero a veces es canalizado a través de Fundaciones públicas total o parcialmente dedicadas a intervenciones en promoción de la salud. El estado de Victoria en Australia va a la vanguardia en este tipo de iniciativas, seguido por diversos países como Suiza, Tailandia y Polonia, por nombrar algunos. Actualmente estas fundaciones públicas se encuentran organizadas en la Red Internacional de Fundaciones en Promoción de la Salud <www.hp-foundations.net/>, y presentan diferencias respecto a fundaciones privadas como la Fundación de Melinda y Bill Gates <http://www.gatesfoundation.org/default. htm>, respecto a fundaciones que trabajan por separado <http://www.gih.org/usr_doc/2003_Conv ersion_Report.pdf>, o respecto a fundaciones en estrecha colaboración con el gobierno (ver por ejemplo, la Fundación Lucie et André Chagnon <http://www.fondationchagnon.org>). En muchos casos, dichas fundaciones públicas consiguen su financiamiento a través de mecanismos que implican la utilización de los impuestos sobre productos potencialmente dañinos para la salud, como el tabaco o el alcohol, usualmente llamados “impuestos del pecado”.

Con la finalidad de reflexionar sobre este complejo tema y eventualmente tomar posición, el Consejo de Administración (CA) de la Unión Internacional de Promoción de la Salud y Educación para la Salud (UIPES) encomendó la realización de este artículo importante1 el cual fue presentado a su ejecutivo en Paris, en diciembre 2005. Tomando en cuenta varios países, el artículo, en primer lugar, documenta la manera en que los impuestos sobre el alcohol y el tabaco pueden ser utilizados como un instrumento político para promover la salud de las poblaciones; además, el artículo revisa los daños potenciales y los beneficios de tales medidas y muestra que el impacto de los impuestos sobre el tabaco es considerablemente diferente al impacto de los impuestos sobre el alcohol. A continuación, el artículo debate de los impuestos destinados específicamente a objetivos de salud, así como algunos de los dilemas éticos, económicos y de justicia social que este proceso puede levantar. Finalmente, se aborda la cuestión de la canalización de los impuestos destinados, a través de las Fundaciones de Promoción de la Salud, y se exponen algunas lecciones aprendidas en este proceso durante las pasadas décadas.

Este artículo generó un interés y un debate significativo en la reunión ejecutiva de la UIPES de diciembre 2005. Aunque la expresión “impuestos de pecado” se utiliza comúnmente en algunos lugares, al parecer, muchos la consideran como moralista, culturalmente específica e inapropiada. También, algunas personas cuestionaron el hecho que el artículo haya sido encomendado para resaltar que la asignación y las fundaciones de promoción de la salud son mecanismos apropiados, en lugar de preguntarse de manera menos comprometida, si en realidad se contaba con evidencia suficiente para defender el punto. Finalmente, en algunos casos, parece haber creado confusión que haya sido abordada en el mismo artículo la utilización de los impuestos como un instrumento político para promover la salud, y la asignación de impuestos para las fundaciones de promoción de la salud.

Por consiguiente, se decidió que dos tipos de reacciones tendrían que ser incluidas en el artículo, con la finalidad de proveer información adicional al Consejo de Administración de la UIPES, para su discusión y la eventual adopción. Por un lado, de acuerdo al consejo de Marilyn Wise, Vicepresidenta de la Abogacía de la UIPES, una discusión interna será emprendida en la lista de discusión del Consejo. Por otro lado, y esto es lo que estamos haciendo aquí, sería hecha una llamada a los socios generales de la UIPES para contribuir con reflexiones y reacciones a través de la RHP&EO (www.rhpeo.org). Los miembros de la UIPES están invitados a reaccionar, utilizando las guías habituales para hacerlo, que pueden encontrarse en la pagina web de RHP&EO. Aunque usted no desee reaccionar, la lectura del artículo es seguramente una tarea útil para cualquier persona preocupada por el financiamiento de la infraestructura y de las intervenciones en promoción de la salud, puesto que muestra de manera satisfactoria la mayoría de las cuestiones y dilemas implicados en la utilización de los impuestos sobre el tabaco y el alcohol (y eventualmente la imposición de impuestos sobre otros productos con un elevado potencial de daños a la salud, como la “comida rápida”, las armas, etc). ¡Esperamos sus reacciones!

Austrian Health Promotion Foundation: www.fgoe.org BC Coalition for Health Promotion: www.vcn.bc.ca/bchpc Health 21 Foundation (Hungary): www.health21.hungary.globalink.org Health Promotion Switzerland: www.promotionsante.ch Health Promotion Foundation (Poland): www.promocjazdrowia.pl Healthway: www.healthway.wa.gov.au ThaiHealth: www.thaihealth.or.th

VicHealth: www.vichealth.vic.gov.au

Michel O’Neill Jefe de Redacción, RHP&EO Universidad Laval Québec, Canada Email: Michel.ONeill@fsi.ulaval.ca

Karen Slama

Información preparatoria para la adopción de una política que fomente la preasignación de los ingresos derivados de los impuestos sobre el tabaco y el alcohol a la creación de fundaciones de promoción de la salud

z Existen diversas maneras de examinar las cuestiones que conlleva el hecho de a) aumentar los impuestos sobre unos productos concretos para incidir sobre la salud y b) dedicar una parte de dichos impuestos a fines específicos, en el caso que nos ocupa, destinar el producto de los impuestos a la creación y mantenimiento de una fundación de promoción de la salud. Este trabajo preparatorio estudiará algunas de las consideraciones habituales de la política fiscal relativa a bebidas alcohólicas y productos derivados del tabaco, determinará el impacto que tiene el aumento de precios sobre el consumo y las correspondientes consecuencias sociales y sobre la salud, estudiará más concretamente los pros y contras de preasignar una parte de los ingresos derivados de los impuestos sobre el tabaco y el alcohol a la promoción de la salud, y presentará algunos aspectos de experiencias positivas de creación de fundaciones de promoción de la salud basadas en esta preasignación fiscal.

Política fiscal aplicada a las bebidas alcohólicas y a los productos del tabaco

Una verdad económica elemental es que el precio de un producto va ligado a la demanda del mismo y que un aumento del precio suele provocar una disminución de la demanda, si el resto de los factores se mantiene sin cambios. Dichos factores pueden ser legales, culturales, normativos o relacionados con características del producto, como por ejemplo, su potencial adictivo (Cook & Moore, 2002). La elasticidad del precio de la demanda equivale al cambio porcentual de consumo resultante de un aumento de precio del 1%. Siempre que la elasticidad del precio de la demanda sea inferior a -1, un aumento de los impuestos arrojará una ganancia neta en los ingresos fiscales totales. Este es el caso del tabaco.

Los impuestos sobre los productos del tabaco son importantes para generar ingresos. Los principales criterios para elegir un impuesto que genere ingresos son la equidad y la eficiencia. La equidad en la fiscalidad significa que tiene que haber una carga fiscal igual para los contribuyentes, ya sea mediante impuestos que se basan en el beneficio individual procedente de los servicios que presta el gobierno o mediante impuestos basados en la capacidad adquisitiva del individuo. En los denominados impuestos «pecaminosos» se aplica el principio del beneficio; es decir, que los individuos pagan por el uso de los servicios prestados por el gobierno en proporción a los beneficios que obtienen de ellos. El consumo abusivo de alcohol y de tabaco generan una carga económica que afecta a todos los individuos de la sociedad y no sólo a los consumidores, así que el ingreso fiscal total recaudado debería ser igual a los costes totales para la sociedad. Dado que el consumo disminuye incluso en productos inelásticos, la política fiscal puede tener también objetivos de salud pública. Si una política de precios tiene como objetivo reducir el consumo de productos peligrosos como bebidas alcohólicas o productos del tabaco, normalmente se aumentan los impuestos indirectos (Chaloupka et al, 2002); el coste se traslada a los consumidores en forma de precios de venta al público más elevados.

En los países desarrollados, un aumento del 10% en el precio del tabaco reduce el consumo una media del 4%, y alrededor de un 8% en los países de rentas bajas y medias (OMS, 2002). En Tailandia, por ejemplo, se calcula que la elasticidad del precio del tabaco es de -0.7 (Siwraksa, sin fecha).

El aumento de los impuestos sobre el alcohol puede no generar ingresos importantes; parece que no existe consenso en cuanto a la magnitud del efecto y hay desacuerdo en cuanto a la capacidad de reacción al precio por parte de los mayores consumidores de alcohol. No obstante, los economistas están de acuerdo en que incluso las pequeñas variaciones de precio inciden en la reducción del consumo (Cook & Moore, 2002).

Al tabaco se le puede gravar más que a otros productos cuya demanda es elástica (Hu et al, 1998). Pero muchos países no han aumentado los impuestos del alcohol ni del tabaco para mantenerse al nivel de la inflación y, por lo tanto, no se benefician ni de la generación de ingresos, ni de los beneficios en materia de salud pública que comporta dicho aumento. En 11 países de los 42 objeto de un estudio reciente, los precios del tabaco en 2000 eran más asequibles que en 1990, y en Irán, Egipto y Vietnam, los precios habían descendido más del 50% (Guindon et al, 2002). Durante los años 80, en los Estados Unidos, los costes externos del alcohol fueron tres veces superiores al tipo impositivo.

Cuando disminuyen los impuestos, el consumo aumenta. Por ejemplo, en 1999, Suiza reformó su mercado de bebidas alcohólicas de conformidad con los acuerdos de la Organización Mundial del Comercio, bajando los precios y fomentando la competencia. El consumo de alcohol aumentó de manera significativa, en especial entre los jóvenes y se produjeron aumentos correlativos en los problemas relacionados con el alcohol (Mohler-Kuo et al, 2004). Cuando Canadá rebajó los impuestos sobre el tabaco en 1994 para contrarrestar el aumento del contrabando, el consumo aumentó espectacularmente así como la prevalencia del hábito entre los jóvenes. Con la liberalización de comercio, los países de renta baja, que en épocas

Karen Slama, PhD. International Union Against Tuberculosis and Lung Disease Paris, Francia Email: kslama@iuatld.org Palabras clave

• fondos preasignados • fundaciones de promoción de la salud • políticas fiscales

anteriores habían tenido monopolios del tabaco, se ven sometidos a la competencia y a reducciones de los precios. En los años 90, la apertura de los mercados desembocó en aumentos netos del consumo del tabaco en Japón, Corea y Taiwán (Chaloupka & Corbett, 1998).

Ventajas de la política de precios para el control del tabaco y del alcohol

Los impuestos sobre el tabaco protegen la salud, disuaden del consumo, ayudan a abandonar el hábito y reducen la exposición a la contaminación por el humo exhalado (Wilson & Thompson, 2005). El incremento de los impuestos sobre los productos del tabaco está considerado como uno de los elementos más eficaces de una política integral de control del tabaco. Incluso en los casos en los que los índices de prevalencia han disminuido de manera significativa, el aumento del precio sigue siendo un disuasivo económico potente, como demuestra un estudio reciente sobre los efectos del aumento continuado de los precios en California (Sung et al, 2005). En efecto, los cigarrillos son más caros y se han convertido en un producto menos asequible en muchos países con programas fuertes de control del tabaco de ámbito nacional. Según el Banco Mundial, un impuesto adecuado sobre el tabaco debería representar 2/3 o 4/5 del precio de venta al público.

El impacto potencial de un aumento de precio del 10% es el abandono del consumo por parte de 40 millones de personas (4% de todos los fumadores) y 10 millones de muertes evitadas (3% de todas las muertes previstas por causa del tabaco). De las muertes evitadas, el efecto más grande se produciría en los fumadores más jóvenes (Ransom et al, 2000).

En cuanto al alcohol, se bebe menos y surgen menos problemas derivados del alcohol cuando se aumentan los precios del mismo. El consumo de cerveza pocas veces reacciona a un aumento de precio, en cambio sí lo hacen las bebidas de alta graduación (Chaloupka et al, 2002), pero la elasticidad del precio del alcohol está muy influenciada por los valores sociales que conlleva el hecho de beber. A diferencia del tabaco, el consumo de alcohol está muy concentrado en el 10% de bebedores empedernidos, que consumen más de la mitad de todo el alcohol consumido. Según la «Teoría de la distribución única», toda la población tiene relación con modelos de consumo de alcohol. Para reducir el consumo entre los mayores bebedores, toda la población tiene que reducir el consumo (Cook & Moore, 2002). El aumento del precio reduce la morbilidad, la mortalidad y los acontecimientos sociales adversos entre los que consumen poco, moderadamente o mucho alcohol y en consecuencia reduce el número de violaciones, robos, incidentes de malos tratos infantiles, malos tratos a la mujer, episodios de mala conducta sexual, daños a la propiedad y participación en actos de violencia. Y estos efectos son muy superiores en personas menores de 21 años (Chaloupka et al, 2002). Los jóvenes se llevan la palma de manera desproporcionada en los problemas relacionados con el alcohol; en los países ricos, la principal causa de muerte en jóvenes de menos de 35 años son los accidentes mortales de tráfico, la mitad de los cuales tienen que ver con el consumo de alcohol. El consumo abusivo de alcohol durante la adolescencia se relaciona con el consumo abusivo posterior (Ludbrook et al, 2001). Por lo tanto, las políticas encaminadas a reducir el consumo de bebidas alcohólicas entre los jóvenes son probablemente la forma más eficaz de reducir el consumo en toda la población. Se ha demostrado que las medidas que inciden sobre el precio reducen el porcentaje de jóvenes que beben mucho y también las borracheras (Cook & Moore, 2002).

Posibles efectos perjudiciales del aumento de los impuestos sobre el tabaco o el alcohol

No existen pruebas que demuestren que la salud de individuos o comunidades experimente consecuencias perjudiciales debido a una reducción del consumo de productos del tabaco o de bebidas alcohólicas. Podría haber una posible, pero poco probable, reducción del efecto protector que ejerce un consumo muy moderado de alcohol sobre el riesgo de enfermedades cardiovasculares.

Lo que sí puede ocurrir, no obstante, es que el aumento de impuestos perjudique a aquellas personas que ya tienen dificultades económicas y, a pesar del aumento, no modifican su consumo. Las poblaciones de renta baja gastan un porcentaje más alto de sus ingresos disponibles, por lo cual los impuestos sobre el tabaco son regresivos. En muchos países los índices de prevalencia y de consumo de tabaco son superiores en los grupos de renta baja que en los demás grupos, lo que incrementa sus dificultades económicas. Pero algunas personas ven en los impuestos el valor del «autocontrol» en la medida en que el aumento de impuestos ayuda a la persona a abandonar el consumo en el futuro. Probablemente, el elemento de autocontrol es más útil para las personas de rentas bajas, así que los impuestos sobre el tabaco les beneficiarán sobre todo a ellos (Lav, 2002). En otras palabras, aunque los impuestos sobre el tabaco sean regresivos, los aumentos pueden considerarse progresivos en el sentido de que tienen más incidencia en los grupos de renta baja y llevan a la reducción de las desigualdades en materia de salud. Los estudios realizados demuestran que la capacidad de reaccionar a los precios está en relación inversa con la clase social y la educación. Los fumadores pertenecientes a los grupos de renta más bajas tienen más probabilidades de dejar de fumar que de reducir el consumo como reacción a los incrementos de precio (Guindon et al, 2002). Además, existe una serie de remedios posibles cuando la precariedad económica empeora por causa de los impuestos sobre el consumo, como por ejemplo, ofrecer desgravaciones fiscales o emplear los ingresos así recaudados en promocionar la salud de dichas poblaciones. Las modificaciones fiscales en Australia provocaron una disminución del consumo tanto en la población obrera como de trabajadores de oficina y se redujo la proporción de fumadores empedernidos. El efecto ha sido superior en los grupos de renta baja a los que iban destinadas las campañas para dejar de fumar y las de los medios de comunicación (Véase: http://www.quitnow.info.au/tobccamp3)

A pesar de las ventajas claras a favor de la salud pública derivadas del aumento de los impuestos sobre el tabaco y el alcohol, siguen existiendo barreras estructurales. En la mayoría de los países, los responsables de las políticas están muy pendientes de los beneficios a corto plazo y de los costes de las políticas. En los países cuyo sector

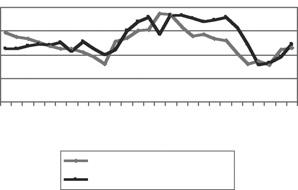

Gráfico 1 Impuestos e ingresos en Zimbabwe

1970 1973 1976 1979 1982 1985 1988 1991 1994

Impuesto real por paquete Ingreso fiscal real

sanitario está subdesarrollado, los gobiernos no asumen la mayor parte de los costes externos del tabaco y del alcohol, de modo que existe menos presión para recuperar los costes. En ambas situaciones, la percepción de los costes a corto plazo parece elevada en relación a la política de control del tabaco o del alcohol: las presiones que ejerce la industria para que no se actúe; las pérdidas identificables en puestos de trabajo si el consumo desciende de manera regular, temor (infundado) de una reducción de los ingresos derivados de los impuestos (Chaloupka et al, 2000). El aumento de los precios debido a los impuestos, no obstante, puede recaudar nuevos ingresos a corto plazo, al tiempo que permite que los impuestos surtan sus plenos efectos transcurridos muchos años, puesto que los casos de enfermedad relacionados con el consumo descienden y el encarecimiento reduce el número de bebedores o fumadores empedernidos. Uno de los mejores destinos que puede darse a una parte de los ingresos recién generados gracias a las políticas de precios para reducir el consumo de productos nocivos para la salud es legislar un mecanismo de financiación de programas a través de una fundación de promoción de la salud.

Fondos preasignados

Los responsables de las políticas gubernamentales deberían plantearse la posibilidad de utilizar las políticas de precios para reducir los daños provocados por el tabaco y el alcohol. Sobre todo, el gravamen sobre el tabaco y el alcohol está justificado y existen muchas medidas a adoptar para reducir los daños y las injusticias (Wilson & Thomson, 2005). Cada vez hay más países que asignan a este fin los recursos recaudados por los impuestos del tabaco y alguno añade también los derivados de los impuestos de las bebidas alcohólicas. Predestinar una parte de los fondos recaudados por impuestos sobre el tabaco y el alcohol a la financiación de fundaciones de promoción de la salud redundaría mucho más en beneficio de la salud que un simple aumento de impuestos. Y aun así, sigue habiendo recelos. Para defender la creación de fundaciones de promoción de la salud financiadas con fondos vinculados a los impuestos tenemos que comprender y contrarrestar los argumentos en contra de la práctica de preasignar dichos fondos.

En este epígrafe se reúnen los argumentos esgrimidos en contra de esta práctica y a continuación se exponen los razonamientos y justificaciones a favor de la misma. Los argumentos en torno a la preasignación de los ingresos derivados de los impuestos pueden agruparse en las categorías siguientes: cuestiones fiscales y de gobernanza, cuestiones éticas, consecuencias sociales y para la salud, justicia y equidad y cuestiones económicas. Los argumentos en contra se exponen en cursiva, y vienen seguidos de refutaciones o pruebas de las ventajas de asignar a la promoción de la salud los fondos recaudados por los impuestos.

Gráfico 2 Ingresos derivados de los impuestos del tabaco, Australia, 1995-2004

1995-96 1996-97 1997-98 1998-99 1999-2000 2000-2001 2001-2002 2002-2003 2003-2004

Cuestiones fiscales y de gobernanza

•No todos los especialistas fiscales están convencidos de los argumentos de equidad y de eficiencia que se esgrimen a favor de los impuestos sobre el tabaco y la preasignación de los fondos recaudados. En lugar de contemplar los beneficios, algunos se fijan en la pérdida de consumo, la pérdida de producción y el lastre (carga excesiva) que recae en la sociedad. Algunos pueden poner objeciones al hecho de trasladar los costes de los fumadores de las generaciones anteriores a los fumadores actuales más jóvenes. Y dependiendo de los métodos empleados para establecer los costes, algunos ven posibles ahorros en el ámbito médico y de jubilaciones debido a las muertes prematuras relacionadas con el tabaco.

Por lo general, los contribuyentes apoyan los impuestos especiales sobre productos peligrosos en base a la necesidad de ingresos y a objetivos sociales. Dado que el consumo de tabaco y de alcohol imponen unos costos públicos a las comunidades, los ciudadanos aceptan que los impuestos indirectos no distribuyen ampliamente la carga impositiva de los servicios públicos (Hu & Mao, 2002). Resultó un estruendoso

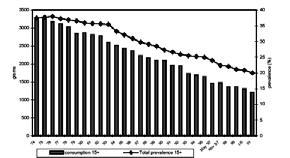

Gráfico 3 Consumo de tabaco y prevalencia de fumadores en Australia, 1974-2001

fracaso de relaciones públicas cuando los ciudadanos rechazaron las conclusiones de un estudio de Philip Morris Internacional financiado por el gobierno checo que demostraban que el gobierno ahorraría en el capítulo de pensiones gracias a que la edad de muerte se adelantaría entre los fumadores. Aunque tuvo su peso en su día, este razonamiento ya no es de recibo.

•Si todos los ingresos se agrupan en un mismo cajón, hay una mayor flexibilidad a la hora de financiar.

Predestinar unas cantidades a un fin determinado significa eliminar las opciones de asignación de la legislatura y del ministerio del gobierno; esto es, en términos generales, contrario a las prácticas fiscales de asignación del gobierno. Algunos piensan que preasignación de fondos fiscales va contra la disciplina financiera e introduce rigidez presupuestaria cuando las necesidades que entran en conflicto.

La preasignación reduce la presión en los presupuestos generales de ciertos bienes o servicios públicos cuando los usuarios o beneficiarios de estas fuentes pueden ser fácilmente identificados. (La preasignación es como una especie de sustitución del cobro directo de los servicios). La realidad es que si la financiación se hace por asignación competitiva, se descarta la prevención y la promoción a la luz de las necesidades hospitalarias y de tratamiento. Si los impuestos se recaudan ya preasignados, se crean fondos adicionales, de modo que no se distorsionan los ingresos fiscales regulares. En el caso de los impuestos preasignados, el flujo de ingresos se separa del presupuesto principal. Se generan recursos que lleguen a aquellos a los que no llega el propio impuesto a través de programas especiales o de los medios de comunicación.

•Aceptar el concepto de impuestos preasignados para las fundaciones a favor de la salud puede encontrar la barrera del miedo a que la existencia de un programa extrapresupuestario pudiera ser el comienzo de una pendiente resbaladiza de otros programas de interés especial financiados por impuestos preasignados.

Asignar la recaudación fiscal a una fundación de promoción de la salud es una medida claramente a favor del bien común. La experiencia muestra que esto no lleva necesariamente a otras propuestas de preasignación por imitación (por ej.: se han disipado ya los temores por la creación de ThaiHealth).

•Por otro lado, existen temores de que la preasignación conlleve la posibilidad de inestabilidad de los ingresos con el tiempo. Es decir, a medida que el consumo disminuye, los ingresos a largo plazo también serán inferiores y afectarán al funcionamiento de la fundación de promoción de la salud.

En ningún lugar del mundo existe constancia de pérdidas en los ingresos presupuestarios por el aumento de los impuestos del tabaco. A continuación presentamos ejemplos de ellos en los gráficos.

Justicia y equidad

•Los impuestos son una herramienta política directa que reduce el bienestar de los consumidores de tabaco que eligen emplear estos productos completamente conscientes de las consecuencias de su adicción.

Aunque por lo general en algunas poblaciones se comprenden los riesgos del tabaco, los fumadores demuestran constantemente que infravaloran el riesgo, lo que indica que la prevalencia es más elevada de lo que sería si los consumidores estuvieran bien informados acerca de los riesgos. Aumentar los impuestos y preasignarlos ayuda a que la información acerca de los riesgos resuene más en los consumidores, lo que supone unos beneficios para los jóvenes muy superiores a las pérdidas que puedan experimentar los adultos.

Las fundaciones de promoción de la salud garantizarían que los impuestos preasignados se invirtiesen en programas de promoción de la salud para reducir las desigualdades en este campo. La preasignación fiscal puede ser coherente con un sistema general de impuestos y transferencias que promueva la equidad puesto que muchas de las actividades financiadas por los ingresos derivados de los impuestos sobre el tabaco reducen de manera significativa las pérdidas de bienestar derivadas del aumento de dichos impuestos (Hu et al, 1998). Fumar es perjudicial para la salud y provoca un incremento de los costes sanitarios, lo que representa una carga para todos, no sólo para los fumadores.

•La reticencia de los gobiernos a incrementar los impuestos sobre el alcohol puede deberse a que dichos impuestos no gravan únicamente a los que abusan del alcoho.l sino también a los que beben con moderación y no abusivamente y no necesitan por lo tanto ser disuadidos de la bebida.

El aumento del precio del alcohol reduce la morbilidad, la mortalidad entre los bebedores, incluso los que beben poco, y reduce la cantidad de acontecimientos sociales adversos relacionados con la bebida que representan una carga para toda la sociedad. El aumento de los impuestos sobre el alcohol produce beneficios muy superiores a los costes.

Cuestiones económicas

•Si el aumento de impuestos preasignados reduce el consumo de tabaco, provocará perdidas de puestos de trabajo, lo que generará una carga extra en la sociedad.

Si bien se reducirá el número de puestos de trabajo relacionados con el cultivo y la fabricación de tabaco, crecerá el empleo en otros sectores, puesto que los exfumadores gastarán su dinero en otros productos y servicios, con lo cual el impacto macroeconómico neto del aumento de impuestos sobre el tabaco será imperceptible o positivo.

•La cantidad de fondos procedentes de la preasignación podría ser inadecuada en relación con los entornos sociales o las condiciones económicas cambiantes y distorsionar el gasto gubernamental.

Aunque haya preasignación, los políticos pueden intervenir. En Australia y California, los grandes aumentos en los impuestos llevaron a establecer un límite máximo de fondos disponibles para la promoción de la salud derivados de la preasignación (pero eso sí que provoco una cierta inestabilidad presupuestaria). En términos generales, la preasignación reduce las fluctuaciones presupuestarias a largo plazo. En Australia, el actual sistema de revisión anual con indexación respecto del aumento anual del coste de la vida significa que hay fondos disponibles de manera continuada y en cantidades sustanciales procedentes de los fondos consolidados. A principios de los años 90, el presupuesto de California de promoción de la salud equivalía al 25% de gasto de la industria tabacalera. Tras la intervención del gobierno estableciendo un tope a los ingresos asignados al control del tabaco, la equivalencia pasó a ser del 12% (Sung et al, 2005). Esta es, de todos modos, una cantidad considerable de dinero de la que, de otro modo, no se habría dispuesto.

Creación y funcionamiento de las Fundaciones de promoción de la salud: mejores prácticas y lecciones aprendidas

Las Fundaciones de promoción de la salud no tienen por qué ser financiadas por los impuestos preasignados. Pero cuando éstos no existen, hay normalmente poco impulso para crearlas y asegurar su financiación a pesar de que “en principio” todo el mundo está de acuerdo con la idea. Pero si podemos convencer a los responsables de las políticas de que aumenten los impuestos para disponer de fondos preasignados, esa será probablemente la mejor garantía de que una Fundación de promoción de la salud cuente con financiación. En este epígrafe, abordaremos algunas de las cuestiones importantes relativas a la creación y la financiación de las fundaciones de promoción de la salud.

Financiación

En Australia, la recaudación fiscal del tabaco ha seguido aumentando con el tiempo a pesar de que el consumo ha disminuido y los precios han aumentado. No obstante, es importante que el precio del tabaco sea indexado y ajustado al índice de precios al consumo. Las fundaciones de promoción de la salud en Australia se financian actualmente mediante asignación directa de los ingresos consolidados a unos tipos variables con techo y vinculados a la tasa de inflación, similares los fondos hipotecarios. Es mejor fijar un tipo fijo sobre los impuestos que fijar un techo: el presupuesto de VicHealth se redujo drásticamente cuando se modificaron los límites máximos de los fondos procedentes de la preasignación. Siempre existe la posibilidad de la interferencia de los políticos, pero, cualesquiera que sean las condiciones de los fondos preasignados, suelen ser mejores que las asignaciones generales del gobierno.

La asignación puede predestinarse con anterioridad. En VicHealth, el 30% de los fondos se emplean en promoción del deporte y el 30% en promoción de la salud. Se da prioridad a la lucha contra las desigualdades en materia de salud de la población indígena, las comunidades rurales, la población empobrecida y discapacitada, a través de actividades culturales y de promoción de la salud. De acuerdo con la Red Internacional de Fundaciones de Promoción de la Salud, estas entidades tienen que crearse mediante leyes específicas que establezcan un mecanismo de financiación constante a largo plazo y la administración de los fondos. Tienen que distribuir los fondos de promoción de la salud. Tienen que ser supervisadas por una Junta independiente que represente a todos los interesados; pero la organización deberá poder ejercer un alto grado de autonomía en sus decisiones. La Fundación de Promoción de la Salud deberá ser imparcial y trabajar con otros sectores y organizaciones de todos los niveles de la sociedad (Phipps R, 2003).

Objetivos

Normalmente las fundaciones de promoción de la salud asignan fondos a programas de promoción de la salud, programas de prevención del tabaquismo, estudios de promoción de la salud y de prevención, a la sustitución de los patrocinios del tabaco y del alcohol y a servicios para los fumadores y para aquellas personas que tienen problemas con la bebida. La preasignación de fondos posibilita la existencia de campañas sostenidas y sofisticadas de promoción de la salud, de salud escolar y de educación. En Australia, se desarrolló el modelo de Fundación de Promoción de la Salud para sustituir a los patrocinios del tabaco en vista de las nuevas prohibiciones sobre publicidad y en apoyo de las estrategias de control del tabaco también a la luz de la nueva legislación. Además de esto, se garantizaron fondos adicionales para la promoción de la salud y la investigación. Las Fundaciones de promoción de la salud serán la fuente más adecuada para los programas encaminados a reducir las desigualdades en materia de salud.

Lecciones aprendidas

Las experiencias de VicHealth (Carol A, 2004; Sheehan C & Martin J, comunicación privada) y de Healthway (Cordova S, 2003) en Australia, de ThaiHealth (Siwraksa P) en Tailandia y de Korean Health Promotion Fund (Nam EW, comunicación privada) muestran que la preasignación de fondos para fundaciones o fondos de promoción de la salud puede mejorar en gran medida las actividades de promoción de la salud de un país. Su creación fue precedida de intensos y prolongados esfuerzos por parte de los defensores de la promoción de la salud. A continuación figuran algunas de las lecciones aprendidas durante la labor de defensa de la preasignación de ingresos derivados de los impuestos del tabaco (y del alcohol) para crear fondos de promoción de la salud o fundaciones de promoción de la salud.

• El Ministerio de Hacienda o Finanzas necesita una lógica convincente sobre los beneficios económicos y el beneficio para la salud pública que supone la recaudación y preasignación de dichos impuestos. • Debe crearse una red de apoyo comunitario extensa, cuyos portavoces sean personas de perfil elevado y que se expresen bien, probablemente miembros de la administración. Todos los actores de la misma deberán haber acordado unos objetivos comunes. • Se deben presentar pruebas del efecto positivo que se espera obtener en materia de salud y de la efectividad coste beneficio en el contexto local.

Toda la información de expertos debe estar disponible y preparada. El mensaje principal es que el impuesto adicional protegerá a la comunidad y fortalecerá la salud pública. • Será preciso llevar a cabo encuestas que demuestren que la iniciativa cuenta con el apoyo popular. • Habrá que preparar borradores de ley que contemplen el mecanismo de recaudación exacto y la gestión del mismo. • Las medidas de presión política tendrán que emplear argumentos que convenzan al gobierno de la necesidad de actuar, y de que esa actuación beneficiará a unos y a otros, tiene visión de futuro y representará un hito en la historia. • Es importante encontrar intereses comunes con aquellos que puedan experimentar pérdidas económicas, por ejemplo, los que pierden el patrocinio de las industrias tabacaleras. Los defensores de

VicHealth acentuaron el objetivo de utilizar los fondos para sustituir la publicidad del tabaco y así consiguieron ganar a potenciales adversarios. • La actividad de presión política debe ser breve, porque la industria

tabacalera tiene dinero y lo utilizará para desmontar los apoyos conseguidos si se les da tiempo. • ThaiHealth siguió el modelo de

VicHealth, al considerar que era una estructura más flexible y adaptable, con soporte legislativo y una fuente de ingresos garantizada, de forma que se evitaba tener que luchar cada año su presupuesto. • La experiencia de presión política realizada por ThaiHealth apunta a la utilidad de un proceso en dos etapas: primera, conseguir el aumento de los impuestos del tabaco, y luego, conseguir la preasignación de fondos para la creación de una fundación de promoción de la salud. • Se ha comprobado que el contexto básico para la creación de una

Fundación de promoción de la salud es un liderazgo fuerte, un gobierno estable y un compromiso con la salud.

Una vez en pie, la evaluación es imprescindible para mantener el apoyo. • El planteamiento del Master Settlement

Agreement (Acuerdo Rector con la industria tabacalera) plantea un peligro: el acuerdo directo con la industria tabacalera significó la ausencia de restricciones a la promoción de los productos del tabaco; en 2001, las tabacaleras gastaron en EE.UU 11.200 millones de dólares USA en publicidad, cuyos efectos desdibujaron parcialmente los de la subida de precios. • Las cuestiones derivadas de los impuestos sobre el alcohol son más complejas que las del tabaco. Si bien reducen el consumo, puede que no generen ingresos extras. Si un fuerte incremento de los impuestos sobre el alcohol es políticamente inaceptable, un enfoque podría ser la aplicación progresiva del impuesto de conformidad con la cantidad de alcohol contenida en el artículo

adquirido (Ford, 2004). • En Health Promotion Foundations

Network (Red de Fundaciones de

Promoción de la Salud) encontrará más información sobre temas de creación y administración de este tipo de entidades (http://www.hpfoundations.net).

Conclusiones

La política de precios puede ser un aspecto importante del control del tabaco y el alcohol. Existen muchas pruebas de que la utilización de los impuestos para la promoción de la salud y la prevención de enfermedades redunda en favor del bien común. La preasignación de los fondos derivados de los impuestos tiene mucho más efecto sobre la promoción de la salud que los impuestos ordinarios y es una importante herramienta para promover la salud. El uso de esta herramienta podría ampliarse mucho más y ser más equitativo si se emplease en el contexto de una fundación de promoción de la salud.

Si destinamos los fondos adicionales derivados de los impuestos a la creación y financiación de una fundación de promoción de la salud crearemos la manera de implementar todo un arsenal de programas para el bien común y que lucharán contra las desigualdades en materia de salud. Las diversas experiencias de creación de fundaciones de promoción de la salud a partir de la preasignación de impuestos convergen en dichos extremos. Se requiere reunir datos sólidos, perseverancia y planificación a largo plazo. Los contratiempos y la oposición vendrán no sólo de las industrias tabacaleras (y de bebidas alcohólicas), sino también de otros sectores de la sociedad. Habrá que aclarar regularmente los malentendidos. Pero los potenciales beneficios para la salud de la sociedad son enormes y hacen que el esfuerzo valga la pena.

Referencias

Carol A. The Establishment and Use of Dedicated Taxes for Health. OMS Región del Pacífico Occidental. 2004.

Chaloupka FJ, Grossman M, Saffer H. The effects of price on alcohol consumption and alcohol-related problems. Alcohol Res Health 2002; 26:22-34. http://www.niaaa.nih.gov/publications/arh261/22-34.htm

Chaloupka FJ, Hu T, Warner KE, Jacobs R, Yurekli A. The taxation of tobacco products. In Jha P, Chaloupka F (eds). Tobacco Control in Developing Countries. Oxford: Oxford University Press. 2000; pp237-272. Chaloupka F, Corbett M. Trade policy and tobacco: Towards an optimal policy mix. In Abedian I, van der Merwe R, Wilkins N, Jha P. (eds). The Economics of Tobacco Control. Towards an optimal policy mix. Capetown: Applied Fiscal Research Centre, University of Capetown. 1998; pp129-145. Cook PJ, Moore MJ. The economics of alcohol abuse and alcohol-control policies. Health Affairs 2002; 21:120-133. Cordova S. Best practices in tobacco control earmarked tobacco taxes and the role of the Western Australia Health Promotion Foundation (Healthway). WHO Tobacco Control P apers. 2003. http://repositories.cdlib.org/tc/whotcp/WAust ralia2003

European Report on Tobacco control policy (WHO regional office) Conferencia Ministerial Europea de la OMS para una Europa sin humo 2002 Ford S. letter. Alcohol evidence and policy. BMJ 2004; 328:1202-1203. Guindon GE, Tobin S, Yach D. Trends and affordability of cigarette prices: ample room for tax increases and related health gains. Tob Control 2002; 11/35-43. Hyland A, Higbee C, Bauer JE, Giovino GA, Cummings KM. Cigarette purchasing behaviours when prices are high. J Public Health Manag Pract 2004; 10:497-500. Hu TW, Mao Z. Effects of cigarette tax on cigarette consumption and the Chinese economy. Tob Control 2002; 11:105-108. Hu T. Xu X. Keeler T; Earmarked tobacco taxes: Lessons learned. In Abedian I, van der Merwe R, Wilkins N, Jha P. (eds). The Economics of Tobacco Control. Towards an optimal policy mix. Capetown: Applied Fiscal Research Centre, University of Capetown. 1998; pp102-118. International Network of Health Promotion Foundations (sitio visitado en fecha 10/10/2005) http://www.hpfoundations.net/new/ehpf_earmarking_taxes.h tml

Lav IJ. Cigarette tax increases: cautions and considerations. Revised 2002 Center on Budget and Policy Priorities. http://www.Cbpp1\data\media\michelle\posti ngs\7-3-02sfp-rev.doc Ludbrook A, Godfrey C, Wyness L, Parrott S, Haw S, Napper M, van Teijlingen E. Effective and cost-effective measures to reduce alcohol misuse in Scotland: A literature review. Scottish Executive, 2001. Para el informe final: http://www.alcoholinformation.isdscotland.org /alcohol_misuse/files/MeasureReduce_Full.p df

Mohler-Kuo M, Rehm J, Heeb JL, Gmel G. Decreased taxation, spirits consumption and alcohol-related problems in Switzerland. J Stud Alcohol 2004; 65:266-73;

Phipps R. Report on the 3rd Meeting of the International Network of Health Promotion Foundations, Budapest, April, 2003 Ranson K, Jha P, Chaloupka FJ, Nguyen S. The effectiveness and cost-effectiveness of price increases and other tobacco-control policies. In Jha P, Chaloupka F (eds). Tobacco Control in Developing Countries. Oxford: Oxford University Press. 2000; pp427—447. Sindelar J, Falba T. Securitization of tobacco settlement payments to reduce states’conflict of interest. Health Affairs 2004; 23:188193.

Siwraksa P. Versión inglesa traducida por by V. Isarabhakdi. The Birth of the ThaiHealth Fund (published by ThaiHealth) http://www.thaihealth.or.th/en/download/The BirthOfTheThaiHealthFund.pdf