36 minute read

Informations de référence pour l’adoption d’une politique en faveur de taxes sur le tabac et l’alcool qui soient affectées a la création de fondation de promotion de la sante

from P&E

L’utilisation de la taxation de produits nocifs pour financer des fondations en promotion de la santé : introduction au débat proposé par l’article de Karen Slama. Commentaire de Michel O’Neill

Trouver des ressources pour financer les institutions et les interventions de promotion de la santé est un problème important et récurrent pour tous les pays qui, en général, ne consacrent à ces entreprises qu’une très faible part de leurs investissements en santé. Afin de pallier cette situation, quelques pays innovateurs ont décidé de dédier une portion de leurs revenus de taxes à la promotion de la santé, ces sommes étant à l’occasion totalement ou partiellement dévolues à des fondations publiques ayant la promotion de la santé pour mandat. L’état australien de Victoria a ouvert la voie dans cette direction il y a plusieurs années déjà, suivi par d’autres états australiens puis des pays aussi diversifiés que la Suisse, la Thaïlande ou la Pologne par exemple. Ces fondations publiques se sont regroupées dans un Réseau international des fondations en promotion de la santé <www.hp-foundations.net/>. Elles diffèrent de manière importante des fondations privées oeuvrant dans le domaine de la santé qui, comme celle de Melinda et Bill Gates par exemple <http://www.gatesfoundation.org/ default.htm>, ont un programme de travail plutôt autonome <http://www.gih.org/usr_doc/2003_ Conversion_Report.pdf> ou encore en partenariat avec les instances gouvernementales comme la fondation Lucie et André Chagnon <http://www.fondationchagnon.org>. En effet, dans de nombreux cas, ces fondations publiques sont financées à même des taxes prélevées sur des produits nocifs à la santé comme l’alcool ou le tabac, souvent désignées en anglais sous l’expression «sin taxes», i.e. «taxes du péché».

Advertisement

Afin de réfléchir à ces sujets et éventuellement de prendre position à leur égard, le Conseil d’administration (CA) de l’Union internationale de promotion de la santé et d’éducation pour la santé (UIPES) a commandé une étude1 qui a été présentée à son exécutif à Paris, en décembre 2005. Analysant la situation dans plusieurs pays, ce document se penche d’abord sur l’utilisation de la taxation du tabac et de l’alcool comme instrument de promotion de la santé; il analyse à cet effet les problèmes et les bénéfices potentiels reliés à cette pratique et montre qu’ils sont différents pour le tabac et l’alcool. L’étude s’attarde par la suite sur le fait de dédier de manière spécifique le produit de ces taxes à des fins de santé et soulève quelques-uns des dilemmes éthiques et économiques potentiels de cette forme d’utilisation de fonds publics. Finalement, l’enjeu de canaliser en tout ou en partie à travers des fondations publiques de promotion de la santé le produit des « taxes du péché» est abordé et les apprentissages faits à cet égard au cours de la dernière décennie sont également évoqués.

La présentation de ce document a soulevé beaucoup d’intérêt et de débats lors de la réunion de l’exécutif de décembre dernier. D’abord, même si elle est fort utilisée dans certains groupes anglo-saxons de militants pour la santé, l’expression «sin tax» y est apparue excessivement moralisatrice, trop culturellement spécifique et en conséquence inappropriée à de nombreuses personnes. Le fait que l’étude avait été demandée pour montrer comment la taxation dédiée et les fondations de promotion de la santé étaient des mécanismes appropriés de promotion de la santé, plutôt que de se poser de manière plus neutre la question si oui ou non ces mécanismes avaient fait la preuve de leur efficacité, a aussi été soulevé. Finalement, de traiter dans le même document de la taxation comme instrument de promotion de la santé et de l’utilisation des taxes prélevées sur des produits nocifs à la santé comme mécanisme de financement de fondations de promotion de la santé est apparu comme une source de confusion à certains membres de l’exécutif.

En conséquence, il a été décidé que deux types de réactions seraient recueillies en regard de l’étude de manière à alimenter encore davantage la réflexion du CA sur ces sujets en vue de les débattre et, éventuellement, de prendre position sur le sujet. D’une part, sous la direction de la Vice présidente à la prise de positions publiques de l’UIPES, Marilyn Wise, des échanges structurés ont été entrepris à cet effet entre les membres CA sur leur forum de discussion électronique. D’autre part, il a été convenu que l’avis de l’ensemble des membres de l’UIPES serait sollicité à travers la revue électronique de l’Union, RHP&EO. Les membres de l’Union sont donc invités à se rendre sur le site de la revue au www.rhpeo.org et, à travers les mécanismes usuels de réaction aux textes de la revue indiqués en cliquant sur le rectangle vert au bas de la version électronique du présent texte qui se trouve dans la série Nouvelles ressources que nous vous invitons à consulter, à exprimer leur position. Même si vous ne souhaitez pas participer au débat, nous vous encourageons fortement à consulter l’étude de Slama car elle soulève de manière fort appropriée la plupart des enjeux qui se posent si l’on souhaite utiliser la taxation de produits nocifs à la santé (tabac, alcool mais aussi éventuellement malbouffe, armes, etc.) pour le financement d’institutions ou de programmes de promotion de la santé.

Sites Web de quelques fondations en promotion de la santé

Austrian HPF: www.fgoe.org BC Coalition for Health Promotion: www.vcn.bc.ca/bchpc/ Health 21 Foundation (Hungary): www.health21.hungary.globalink.org Health Promotion Switzerland: www.promotionsante.ch Health Promotion Foundation (Poland): www.promocjazdrowia.pl Healthway: www.healthway.wa.gov.au ThaiHealth: www.thaihealth.or.th

VicHealth: www.vichealth.vic.gov.au/

Michel O’Neill Rédacteur en chef, RHP&EO Université Laval, Québec Email: Michel.ONeill@fsi.ulaval.ca

Karen Slama

Informations de référence pour l’adoption d’une politique en faveur de taxes sur le tabac et l’alcool affectees à la création de fondations de promotion de la santé

Il existe plusieurs manières d’examiner les questions soulevées par, d’une part, le fait de lever des taxes sur des produits spécifiques pour avoir un impact sur la santé et, d’autre part, le fait de consacrer une proportion de ces taxes à des objectifs spécifiques, en l’occurrence, de les affecter à la création et à la maintenance d’une fondation de promotion de la santé. Cet article de référence s’attache à examinercertaines des considérations communes des politiques fiscales liées aux boissons alcoolisées et aux produits du tabac; en l’occurence, l’impact de l’augmentation des prix de ces produits sur les changements de leur consommation ainsi que les conséquences sociales et sanitaires qui en découlent; plus spécifiquement les arguments pour ou contre l’affectation d’une partie des taxes sur l’alcool et le tabac à la promotion de la santé; et enfin certains aspects de la création réussie de fondations de promotion de la santé à partir des taxes affectées.

La politique fiscale appliquée aux boissons alcoolisées et aux produits du tabac

Une vérité économique de base veut que le prix d’un produit soit lié à la demande de ce même produit, et l’on s’attend donc à ce qu’une augmentation des prix engendre une diminution de la demande, toutes autres choses étant égales par ailleurs. Ces autres choses peuvent être d’ordre légal, culturel, normatif ou liées aux caractéristiques du produit, comme son potentiel addictif (Cook & Moore, 2002). L’élasticité-prix de la demande est le changement de pourcentage de la consommation consécutif à une augmentation du prix de 1%. Tant que l’élasticité-prix de la demande est inférieure à une valeur de 1, une augmentation des taxes entraînera un bénéfice net des recettes fiscales totales. C’est le cas pour le tabac. Les taxes sur les produits du tabac sont importantes pour générer des recettes. Les principaux critères de choix d’une taxe qui génère des recettes sont l’équité et l’efficacité. L’équité face à la taxation signifie qu’il doit y avoir un fardeau fiscal égal entre les contribuables, que ce soit à travers des taxes basées sur le bénéfice individuel reçu de services fournis par le gouvernement ou par des taxes basées sur la capacité individuelle à payer. Ce que l’on appelle les “sin taxes”, ou taxes “sur les péchés”, appliquent le principe du bénéfice; à savoir que les individus payent pour l’utilisation de services fournis par le gouvernement proportionnellement aux bénéfices qu’ils en retirent. L’abus d’alcool et la consommation de tabac engendrent un poids économique qui affecte tous les individus d’une société et pas seulement les consommateurs de ces produits, ainsi la recette totale de la taxe prélevée devrait être égale à l’ensemble des coûts infligés à la société. Puisque la consommation diminue même avec des produits inélastiques, les politiques peuvent également avoir des objectifs de santé publique. Si une politique des prix a pour but de réduire la consommation de produits dangereux comme les boissons alcoolisées ou les produits du tabac, c’est généralement un impôt indirect qui est prélevé (Chaloupka et al, 2002); le coût est répercuté sur les consommateurs par le biais de prix à la consommation plus élevés.

Une augmentation de 10% des prix du tabac réduit la consommation de 4% en moyenne dans les pays développés, et de 8% dans les pays à faibles et moyens revenus (OMS, 2002). En Thaïlande, par exemple, l’élasticité-prix pour le tabac est estimée à -0.7 (Siwraksa, non daté).

Lever des taxes sur l’alcool peut ne pas générer de recette substantielle; il semble qu’il n’y ait pas de consensus sur l’ampleur de l’effet et il existe un désaccord quant à la réactivité des gros buveurs au prix. Cependant, les économistes s’accordent pour dire que même de petites variations des prix ont un impact sur la consommation modérée (Cook & Moore, 2002).

Le tabac peut être taxé plus lourdement que les produits ayant des demandes élastiques (Hu et al, 1998). Mais pour le tabac comme pour l’alcool, de nombreux pays n’ont pas augmenté les taxes pour empêcher une trop forte inflation et ne bénéficient donc pas de la production de recettes ou de gains de santé publique qu’apporteraient des taxes élevées. Dans 11 des 42 pays examinés dans une étude récente, les prix du tabac en l’an 2000 étaient plus abordables qu’ils ne l’étaient en 1990, et en Iran, en Egypte et au Viet Nam, les prix avaient diminué de plus de 50% (Guindon et al, 2002). Aux Etats-Unis, les coûts externes pour l’alcool étaient trois fois plus élevés que le taux de taxation des années 80 (Cook & Moore, 2002).

Lorsque le taux de taxation baisse, la consommation monte. Par exemple, en 1999, la Suisse a réformé ses marchés de vins et spiritueux sur la base des accords de l’Organisation mondiale du Commerce, en diminuant les prix et en encourageant la compétition du marché. La consommation d’alcool a alors augmenté de façon significative, en particulier chez les jeunes, et l’on a constaté une augmentation parallèle des problèmes liés à l’alcool (Mohler-Kuo et al, 2004). Lorsque le Canada a réduit les taxes sur le tabac en 1994, pour contrer une augmentation de la contrebande, la consommation s’est accrue de façon spectaculaire, tout comme la prévalence du tabagisme chez les jeunes. Avec la libéralisation du commerce, les pays à faibles revenus qui détenaient auparavant des monopoles sur le tabac sont sujets à la compétition et les prix généraux baissent. Dans les années 90, l’ouverture de leurs marchés a entraîné une nette augmentation de l’usage du tabac au Japon, en Corée et à Taiwan (Chaloupka & Corbett, 1998).

Karen Slama, PhD. Union internationale contre la Tuberculose et les Maladies respiratoires Paris, France Email: kslama@iuatld.org Mots-clés

•affectations de taxes • fondations de promotion de la santé • politiques fiscales

Les bénéfices d’une politique de prix pour la lutte contre le tabac et l’alcool

Les taxes sur le tabac protègent la santé, dissuadent les uns de commencer à fumer et encouragent les autres à arrêter, et réduisent l’exposition au tabagisme passif (Wilson & Thomson, 2005). Le fait de lever des taxes sur les produits du tabac est considéré comme un des éléments les plus efficaces d’une politique globale de lutte contre le tabac. Même lorsque les taux de prévalence ont diminué de façon significative, les augmentations de prix restent fortement dissuasives, comme nous le montre une étude récente des effets de hausses de prix continues en Californie (Sung et al, 2005). Il est un fait que les prix des cigarettes sont plus élevés et sont devenus au fil des ans moins abordables dans de nombreux pays ayant de solides programmes nationaux de lutte contre le tabac. Selon la Banque mondiale, des taux de taxation appropriés pour le tabac sont équivalents à entre 2/3 et 4/5 du prix à la consommation.

L’impact potentiel d’une augmentation du prix de 10% équivaut à 40 millions de gens qui arrêteraient de fumer (soit 4% du nombre total de fumeurs) et à 10 millions de décès évités (soit 3% du nombre de décès liés au tabac prévus). Et pour ces décès évités, l’impact le plus grand concernerait les jeunes fumeurs (Ranson et al, 2000).

En ce qui concerne l’alcool, les consommateurs boivent moins et ont moins de problèmes si les prix sont augmentés. La bière est généralement le produit qui répond le moins bien à ces hausses de prix, tandis que ce sont les spiritueux qui y répondent le mieux (Chaloupka et al, 2002), mais l’élasticité du prix pour l’alcool est hautement influencée par les valeurs sociales qui régissent l’usage de la boisson. Contrairement au tabac, la consommation d’alcool est extrêmement concentrée dans les 10% de gros buveurs, qui consomment à eux seuls plus de la moitié de tout l’alcool consommé. D’après la “Théorie de la Distribution Unique”, l’ensemble de la population est associé à des modèles de consommation. Pour réduire la consommation des gros buveurs, c’est toute la population qui doit diminuer sa consommation (Cook & Moore, 2002). Une augmentation de prix réduit la morbidité, la mortalité et les difficultés sociales liées à l’alcool chez les buveurs légers, modérés comme chez les gros consommateurs et entraîne donc une diminution des viols, des vols, des épisodes de maltraitance parentales et conjugales, des épisodes d’inconduite sexuelle, des dégâts matériels et des comportements violents. Et ces conséquences sont les plus significatives pour les moins de 21 ans (Chaloupka et al, 2002). La représentation des jeunes dans les problèmes liés à l’alcool est disproportionnée. Dans les pays riches, la principale cause de décès chez les jeunes de moins de 35 ans est les accidents de la route mortels, dont environ la moitié est imputable à l’alcool. Il existe un lien entre l’abus d’alcool dans l’adolescence et une consommation excessive par la suite (Ludbrook et al, 2001). Ainsi, les politiques destinées à réduire la consommation d’alcool des jeunes sont probablement les plus efficaces pour réduire la consommation de toute la population. Il a été démontré que des mesures sur les prix réduisaient le pourcentage des jeunes qui boivent beaucoup, ainsi que l’abus d’alcool périodique chez les jeunes (Cook & Moore, 2002).

Il n’existe aucune preuve selon laquelle les individus ou les communautés subiraient des conséquences dommageables pour leur santé suite à une consommation réduite de produits du tabac et de boissons alcoolisées. Il pourrait y avoir une diminution possible mais improbable de l’effet protecteur d’une consommation très modérée d’alcool sur les risques de maladies cardio-vasculaires.

Augmenter les taxes peut cependant avoir des conséquences négatives en contribuant aux difficultés financières des individus qui ne modifieraient pas leur consommation.

Les populations à faibles revenus dépensent une plus grande proportion des moyens dont elles disposent pour acheter des produits du tabac; les taxes sur le tabac sont donc régressives. Dans de nombreux pays, la prévalence de l’usage du tabac et les taux de consommation sont plus élevés dans les groupes à faibles revenus que dans les autres groupes de population, ce qui accroît les difficultés sociales. Mais certains considèrent que les taxes ont un effet utile “d’autocontrôle” dans la mesure où elles aident les gens à arrêter de fumer par la suite. Cet élément “d’autocontrôle” est probablement plus utile pour les populations à faibles revenus; les taxes sur le tabac peuvent donc leur être bénéfiques dans l’ensemble (Lav, 2002). En d’autres mots, même si les taxes sur le tabac ont un effet régressif, leur augmentation peut être considérée comme progressive en ce qu’elle a plus d’impact sur les groupes à faibles revenus et qu’elle entraîne une réduction des inégalités face à la santé. Des études ont montré que la réactivité par rapport au prix était inversement liée à la classe sociale et au niveau d’éducation. Les fumeurs des groupes à faibles revenus sont plus susceptibles d’arrêter de fumer consécutivement aux hausses de prix que de réduire leur consommation (Guindon et al, 2002). De plus, il existe différentes solutions pour remédier aux privations de certains exacerbées par les taxes à la consommation, comme accorder un allègement fiscal ou utiliser des recettes fiscales spécifiquement pour la promotion de la santé de ces populations. Les modifications fiscales en Australie ont entraîné une diminution de la consommation à la fois chez les cols bleus et les cols blancs, et la proportion de gros fumeurs a baissé. C’est plus qu’un effet parmi les groupes à faibles revenus, qui sont la cible de campagnes antitabac et de campagnes médiatiques (Voir, en anglais: http://www.quitnow.info.au/tobccamp3.ht ml).

En dépit de l’avantage évident que constitue pour la santé publique l’augmentation des taxes sur le tabac et l’alcool, certaines barrières structurelles subsistent. Dans la plupart des pays, les décideurs sont attentifs aux avantages à court terme et au coût des politiques. Dans les pays ayant des secteurs de santé sous-développés, la majeure partie des coûts externes du tabac ou de l’alcool ne sont pas assumés par le gouvernement et il y a donc moins d’empressement à récupérer les coûts. Dans chacune de ces situations, la perception des coûts à court terme parait élevée par rapport à une politique de

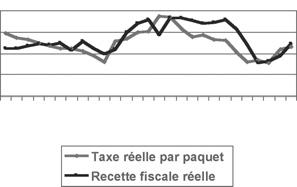

Figure 1 Taxes et recettes au Zimbabwe

1970 1973 1976 1979 1982 1985 1988 1991 1994

contrôle du tabac ou de l’alcool: pression de l’industrie pour empêcher d’agir, pertes d’emploi si la consommation baisse régulièrement, crainte (non fondée) de recettes fiscales réduites (Chaloupka et al, 2000). Augmenter les prix à travers la taxation peut cependant susciter de nouvelles recettes à court terme, tout en permettant le plein effet des taxes après de nombreuses années, à mesure que l’incidence des maladies liées à ces produits diminue et que les prix plus élevés réduisent le nombre de nouveaux gros buveurs ou fumeurs. L’une des meilleures utilisations pour une proportion des recettes issues des politiques de prix destinées à réduire la consommation de produits néfastes à la santé est de légiférer sur un mécanisme de financement des programmes par le biais d’une fondation de promotion de la santé.

L’affectation de taxes

Les décideurs au niveau des gouvernements devraient envisager de recourir à des politiques de prix pour réduire les dommages causés par le tabac et l’alcool. Globalement, les taxes sur ces produits sont justifiées, et il existe de nombreuses étapes pouvant être mises en œuvre pourcontrerles méfaits et les injustices causés par ces produits (Wilson & Thomson, 2005). De plus en plus de pays ont recours à l’affectation des taxes sur le tabac dans ce but, et certains y ajoutent les taxes sur l’alcool. L’affectation d’une partie des taxes sur le tabac et l’alcool au financement de fondations de promotion de la santé apporterait les moyens de réaliser de plus grands bénéfices pour la santé qu’en levant seulement des taxes. Et pourtant il existe encore des inquiétudes. Pour plaider en faveur de la création de fondations de promotion de la santé à partir de financements affectés, il faut donc bien comprendre de quoi il s’agit pour pouvoir contrer les arguments contre l’affectation des taxes.

Cette partie rassemble les arguments généralement mis en avant pour rejeter toute politique de taxes affectées, suivis du raisonnement et des explications qui justifient leur utilisation. Les arguments concernant les taxes affectées peuvent être regroupés dans les catégories suivantes: questions fiscales et de gouvernance, questions éthiques, conséquences sanitaires et sociales, questions économiques et questions de justice et d’équité. Les arguments contre les taxes affectées sont présentés en italique et sont suivis des réfutations qu’il est possible de leur opposer ou des preuves des avantages qui découlent de l’affectation de taxes au bénéfice de la promotion de la santé.

Figure 2 Recette issue de la taxation du tabac, Australie, 1995-2004

1995-96 1996-97 1997-98 1998-99 1999-2000 2000-2001 2001-2002 2002-2003 2003-2004

Questions fiscales et de gouvernance

•Tous les spécialistes fiscaux ne sont pas convaincus de l’équité et de l’efficacité des justifications fournies quant aux taxes sur le tabac et à l’affectation de ces taxes. Au lieu de considérer les bénéfices, certains ne voient que la perte du consommateur et du producteur, et la perte sèche pour la société. Certains pourraient objecter que l’on fait porter aux jeunes fumeurs les coûts du tabagisme des générations plus âgées. Et en fonction des méthodes d’établissement des coûts, certains voient des économies éventuelles des coûts médicaux et des pensions de retraite due aux décès précoces liés au tabac.

Le public soutient généralement les taxes spéciales sur les produits dangereux pour satisfaire des besoinsde recette fiscale et des objectifs sociaux. Parce que la consommation de tabac et d’alcool inflige un coût social à travers l’ensemble de la collectivité, les citoyens acceptent qu’on lève des impôts sur ces produits (Hu & Mao, 2002). Un échec majeur en termes de relations publiques s’est produit lorsque le public a rejeté les conclusions de l’Etude internationale de Philip Morris, financée pour le gouvernement tchèque qui tentait de démontrer que le gouvernement réaliserait des économies sur le paiement des pensions de retraite grâce aux décès précoces parmi les fumeurs. Aussi convaincante a-t-elle pu être à une époque, cette méthode comptable n’est plus acceptable.

•Il existe une plus grande souplesse de financement si toutes les ressources fiscales sont dans un même pot.

L’affectation de taxes signifie que les choix des dépenses n’appartiennent plus

à la législature ni au ministère des finances en place; cela est généralement contraire aux pratiques fiscales gouvernementales d’allocation.

Certains estiment que les taxes affectées affaiblissent la discipline financière et introduisent une rigidité budgétaire face à des besoins qui sont en concurrence. L’affectation de taxes atténue la pression sur la recette générale des finances pour des biens ou des services publics particuliers lorsque les utilisateurs ou les bénéficiaires peuvent être facilement identifiés (l’affectation remplace en quelque sorte les charges directes pour les services). La réalité du financement dans l’allocation concurrentielle est que on tient peu compte des besoins des services de prévention et de promotion de la santé par rapport à ceux des hôpitaux et des services de soins. Si des taxes sont levées pour être affectées, cela crée des fonds supplémentaires et les recettes fiscales régulières ne sont donc pas bouleversées.

Avec des taxes affectées, le flot de recette est séparé du budget principal. Les ressources sont générées pour atteindre ceux qui ne le seraient pas au travers de l’impôt général, par le biais de programmes spéciaux ou médiatiques. Il s’agit d’un instrument très intéressant pour la lutte contre le tabac ou les décideurs de la promotion de la santé.

•L’acceptation du concept de taxes affectées à des fondations de santé peut être bloquée par la crainte qu’un programme extrabudgétaire puisse être une pente dangereuse ouvrant la voie à d’autres programmes spéciaux financés par des taxes affectées.

L’allocation de recettes particulières à une fondation de promotion de la santé est très clairement dans l’intérêt du public. L’expérience montre que cela n’entraîne pas pour autant des propositions similaires d’affectation (par exemple, les craintes émises lors de la création de ThaiHealth se sont depuis dissipées).

•D’un autre côté, certains craignent que l’affectation de taxes ne sous-entende la possibilité d’une instabilité des recettes dans le temps. C’est-à-dire qu’à mesure que la consommation décline, les recettes à long terme déclinent aussi et le fonctionnement de la fondation s’en voit menacé.

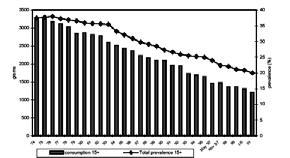

Figure 3 Consommation tabagique et prévalence du tabagisme, Australie, 1974-2001

Il n’existe aucune étude ni aucun document dans le monde attestant de la perte de recettes gouvernementales du fait de l’augmentation des taxes sur le tabac.

Questions éthiques

•La principale question éthique réside dans le fait de recevoir des fonds directement de l’industrie impliquée et dans le conflit d’intérêt qui peut en résulter. Aux États-Unis, le Master

Settlement Agreement, signé entre 46 états et de grandes compagnies du tabac, a précisé que sur une période de 25 ans, jusqu’à 206 milliards de dollars pourraient être alloués aux états, en fonction des ventes à venir, pour compenser les coûts de santé des maladies liées au tabac. Un conflit d’intérêt survient lorsque la santé fiscale de la source de cet argent, soit l’industrie du tabac, influence les décisions quant à l’utilisation de ces financements (Sindelar & Falba, 2004).

Les diminutions de la consommation du tabac ont déjà réduit les paiements aux états de 10% (-1,6 milliard$) par rapport à ce qui avait été initialement prévu, et l’on estime que le manque à gagner va augmenter de 20% (Lav, 2002). De nombreux états n’ont pas ou peu investi de cet argent-là dans la lutte contre le tabac. De façon plus générale, un conflit d’intérêt survient lorsque les financeurs peuvent censurer le contenu des programmes de promotion de la santé.

La source du financement alloué à la promotion de la santé par le gouvernement à travers des taxes affectées ou toute autre mesure fiscale réfute le conflit d’intérêt, car la recette provient de ce qui est payé par les consommateurs eux-mêmes, et non des bénéfices des producteurs; il n’y a aucune action entreprise pour aider ces industries à maintenir leurs marges bénéficiaires. La promotion de la santé en général et la lutte contre le tabac en particulier sont sous financées de façon chronique. L’industrie du tabac travaille contre le bien public et peut, avec d’autres industries (alcool, alimentation, etc.) utiliser son argent pour fausser les priorités de santé publique, dépensant bien plus que ce que la promotion de la santé est en mesure de financer. Des ressources sont nécessaires pour mettre en place des programmes de lutte contre le tabac; une politique de prix seule n’est pas suffisante (Hu et al, 1998). En affectant une partie des taxes à la promotion de la santé pour financer toutes les stratégies supplémentaires on va augmenter l’impact total pour le bien public et la promotion de la santé peut alors compenser les déficits dus aux effets des prix.

Conséquences sanitaires et sociales

•Une hausse des prix pourrait encourager la contrebande qui induirait des coûts supplémentaires et empêcherait la production de recettes. Les bénéfices attendus en terme de consommation et de santé pourraient ne pas être réalisés si les consommateurs ont accès à des produits moins chers, ce qui irait à l’encontre des objectifs de ces taxes (Hyland et al, 2004).

La contrebande est davantage liée au

degré de corruption d’un pays qu’au prix d’un produit. La lutte contre la contrebande de tabac avec des solutions techniques sans ambiguïté et coordonnées au niveau mondial figure actuellement à l’ordre du jour international, au travers du travail de la Convention-cadre pour la Lutte antitabac. Des financements affectés pourraient aussi servir à cela.

Justice et équité

•Les taxes sont un outil politique abrupt qui réduit le bien-être des fumeurs qui ont choisi d’utiliser ces produits en toute connaissance des conséquences de leur dépendance.

Bien que les risques du tabagisme soient généralement compris dans certaines populations, il a été montré que les fumeurs sous-estiment constamment l’étendue du risque, ce qui indique que la prévalence du tabagisme est plus élevée que ce qu’elle serait réellement si les fumeurs étaient bien informés quant aux risques qu’ils encourent. Augmenter les taxes et les affecter contribuent à rendre les informations sur les risques plus percutantes pour les utilisateurs, avec des bénéfices pour les jeunes nettement plus importants que les pertes que peuvent subir les adultes.

Des fondations de promotion de la santé garantiraient que les taxes affectées soient bien utilisées pour des programmes de promotion de la santé destinés à réduire les inégalités en santé. L’affectation peut être compatible avec un système global de taxes et de transferts favorisant l’équité puisque de nombreuses activités, parmi celles financées par les taxes sur le tabac affectées, réduisent de façon significative les pertes résultant de l’augmentation des taxes sur le tabac (Hu et al, 1998). Fumer est nocif pour la santé et entraîne une augmentation des coûts des soins de santé, faisant porter un fardeau à tous, y compris aux non-fumeurs.

•Les gouvernements pourraient être réticents quant à augmenter les taxes sur l’alcool parce qu’elles ne touchent pas seulement ceux qui abusent de ces produits, mais également les buveurs modérés qui n’en ont pas une consommation excessive et ne doivent donc pas être découragés de boire. L’augmentation du prix de l’alcool réduit la morbidité et la mortalité chez les buveurs, y compris chez les petits buveurs, et réduit l’occurrence d’évènements sociaux négatifs liés à l’abus d’alcool, qui sont un fardeau pour l’ensemble de la société. Lever des taxes sur l’alcool produit un bénéfice largement supérieur aux coûts.

Questions économiques

•Si l’augmentation des taxes affectées réduit la consommation de tabac, cela est susceptible d’entraîner des pertes d’emploi faisant ainsi porter à la société un fardeau de plus.

Tandis que l’emploi directement lié à la culture et à l’industrie du tabac peut connaître un déclin, l’impact sur l’emploi dans les autres secteurs peut lui augmenter puisque les anciens fumeurs vont dépenser leurs revenus dans d’autres biens et services, avec l’impact macro-économique net de taxes plus élevées étant négligeable ou positif.

•Le montant du financement fourni par l’affectation de taxes pourrait ne pas être approprié par rapport aux changements de l’environnement social ou aux conditions économiques, et fausser les dépenses du gouvernement.

Même s’il y affectation, les décideurs politiques peuvent intervenir. En Australie et en Californie, des augmentations massives des taxes ont amené une limitation des financements issus de l’affectation mis à la disposition de la promotion de la santé (mais cela a bien créé une certaine instabilité budgétaire). Dans l’ensemble, l’affectation de taxes particulières réduit les fluctuations budgétaires à long terme. En Australie, le système actuel de révision annuelle avec une indexation plus ou moins équivalente à l’augmentation annuelle du coût de la vie signifie que l’on peut disposer d’un financement substantiel et continu grâce à des fonds consolidés dédiés à la promotion de la santé. En Californie, au début des années 90, le budget dédié à la promotion de la santé équivalait à 25% des dépenses de l’industrie du tabac. Suite à l’intervention du gouvernement pour limiter les recettes attribuées à la lutte contre le tabac, l’équivalence est tombée à 12% (Sung et al, 2005). Mais cela reste cependant une somme considérable qui, autrement, n’aurait pas été disponible pour la lutte contre le tabac.

Créer et faire fonctionner des Fondations de Promotion de la Santé: les pratiques exemplaires et les leçons que l’on peut en tirer

Il n’est pas nécessaire que les Fondations de Promotion de la Santé soient financées par des taxes affectées. Cependant, là où elles n’existent pas, il y a en général peu d’enthousiasme ou de vraie volonté de les créer et d’assurer leur financement malgré un accord universel “de principe” avec le concept. Mais si les décideurs peuvent être convaincus par les arguments en faveur des taxes affectées, c’est probablement là la meilleure garantie pour qu’une Fondation de Promotion de la Santé soit établie. Dans cette partie sont examinées certaines des questions importantes liées à la création et au financement de Fondations de Promotion de la Santé.

Finances

En Australie, les collectes de taxes sur le tabac ont continué à augmenter au fil du temps, malgré une baisse de la prévalence et une hausse des prix. Cependant, il est important que le prix du tabac soit indexé et ajusté sur l’indice des prix à la consommation. Les fondations de promotion de la santé en Australie sont aujourd’hui financées par l’allocation directe issue de recettes consolidées, à des taux similaires à ceux d’un financement spécial plafonné, indexé sur l’inflation. Un taux fixé à partir des taxes destinées au financement est meilleur qu’un plafond: le budget de VicHealth a chuté lorsque les plafonds pour les financements issus des taxes affectées ont été modifiés. La possibilité d’une interférence politique existe toujours, mais quelles que soient les conditions des financements affectés, ils tendent toujours à être préférables à des allocations générales du gouvernement.

Les allocations peuvent être à leur tour affectées. A VicHealth, 30% des fonds sont utilisés pour la promotion du sport, et 30% pour la promotion de la santé. La priorité est accordée à la lutte contre les inégalités de santé dont souffrent les populations aborigènes, les

communautés rurales, les personnes précarisées ou handicapées, tant à travers des activités culturelles que par la promotion de la santé. Selon le Réseau international des Fondations de Promotion de la Santé, ces dernières doivent être créées par le biais d’une législation spécifique qui stipule le mécanisme de financement récurrent à long terme et l’administration des fonds. Elles doivent servir à distribuer des fonds pour la promotion de la santé. Elles doivent être supervisées par un Conseil indépendant qui réunisse toutes les parties prenantes; mais l’organisation doit pouvoir disposer d’un haut niveau d’autonomie quant à la prise de décision. La Fondation de Promotion de la Santé doit avoir une obligation d’impartialité et de travailler avec d’autres secteurs et organisations à tous les niveaux de la société (Philips R., 2003).

Objectifs

Les Fondations de Promotion de la Santé allouent généralement des fonds aux programmes de promotion de la santé, aux programmes de prévention du tabac, à la recherche pour la promotion de la santé et la prévention, pour compenser le sponsoring du tabac et de l’alcool, et pour dispenser des services aux fumeurs et aux buveurs excessifs. L’affectation des taxes sur ces produits rend possibles des campagnes de promotion de la santé et d’éducation pour la santé sophistiquées et durables, qu’il s’agisse de santé en milieu scolaire ou de santé publique. En Australie, le modèle de Fondation de Promotion de la Santé a été développé pour remplacer le sponsoring du tabac après de nouvelles restrictions sur la publicité de ce produit, et pour soutenir des stratégies de lutte contre le tabac également après l’élaboration d’une nouvelle législation; parallèlement à cela, un financement supplémentaire a été garanti en faveur de la promotion de la santé et de la recherche. Les Fondations de Promotion de la Santé seraient les sources de programmes les plus à même de réduire les inégalités en santé.

Les leçons

Les expériences de VicHealth (Carol A., 2004; Sheehan C. & Martin J., communication privée) et de Healthway (Cordova S., 2003) en Australie, de ThaiHealth (Siwraska P.) en Thaïlande, ainsi que le Fonds coréen de Promotion de la Santé (Nam E.W., communication privée) montrent que l’affectation de taxes particulières, ou de fonds, à des fondations de promotion de la santé peut grandement améliorer les activités de promotion de la santé dans un pays. Ces fondations ont été créées après d’intenses et longs efforts de la part d’activistes qui n’ont eu de cesse de plaider en faveur de la promotion de la santé. Voici quelques unes des leçons apprises en plaidant pour l’affectation des taxes sur le tabac (et l’alcool) pour financer la promotion de la santé ou la création d’une fondation de promotion de la santé: •Le Ministère des Finances, en particulier, a besoin d’une logique convaincante sur les bénéfices économiques et le bien-fondé pour la santé publique de lever et d’affecter une taxe. •Il faut pouvoir s’appuyer sur un large réseau communautaire, qui ait un profil de haut niveau, des porte-parole qui s’expriment bien, qui fassent probablement déjà partie de la bureaucratie. Tous les acteurs doivent s’être mis d’accord sur les objectifs et partager des buts communs. •Il faut pouvoir disposer de données probantes sur l’effet positif attendu en terme de santé et sur l’efficacité coûtsbénéfices de ces effets dans le contexte local. Toutes les données doivent pouvoir être consultées. Le message principal est toujours qu’une taxe supplémentaire protège la communauté et renforce la santé publique. •Il faut mener des enquêtes pour montrer le soutien public en faveur de l’initiative. •Un avant-projet de loi doit être préparé, précisant le mécanisme exact de collecte de la taxe et sa gestion. •Les activités de lobbying doivent inclure des arguments pour convaincre les gouvernements qu’ils doivent agir, et qu’une telle action est une étape visionnaire qui fait l’unanimité et marquera l’histoire. •Il est important de trouver un terrain d’entente avec ceux qui peuvent subir des pertes économiques, par exemple, avec ceux qui perdent le sponsoring du tabac. Les défenseurs de VicHealth ont mis l’accent sur l’objectif de la fondation d’utiliser des fonds pour remplacer la publicité pour le tabac et ont ainsi réussi à convaincre leurs adversaires potentiels. •Les activités de lobbying doivent

s’inscrire dans de courtes périodes, car l’industrie du tabac a de l’argent et l’utilisera pour détourner le soutien si elle en a le temps. •ThaiHealth a suivi le modèle de

VicHealth, qui semblait une structure plus souple et adaptable, avec un soutien législatif et une source garantie de revenu de façon à ne pas avoir à se battre chaque année pour son budget. •D’après l’expérience de ThaiHealth en matière de lobbying, il semble qu’il soit utile de procéder en deux étapes : tout d’abord obtenir l’augmentation de la taxe sur le tabac, puis demander dans un second temps l’affectation de cette taxe au profit d’une fondation de promotion de la santé. •On a constaté que le contexte de base de la création d’une fondation de promotion de la santé était un leadership fort, un gouvernement stable et un engagement envers la santé. Une fois en place, l’évaluation est essentielle pour un soutien qui s’inscrive dans la durée. •L’approche du Master Settlement

Agreement comporte des risques: un accord direct passé avec l’industrie du tabac signifie qu’il n’y a aucune restriction de la capacité de l’industrie du tabac à promouvoir des produits du tabac; en 2001 aux Etats-Unis, l’industrie du tabac a dépensé 11,2 milliards de dollars en publicité, dont les effets ont en partie annihilé les effets des prix plus élevés. •Les questions liées à la taxation de l’alcool semblent plus complexes que celles relatives au tabac. Bien qu’elles réduisent la consommation, elles sont susceptibles de ne pas générer de recette excédentaire. Si des augmentations massives des taxes sur l’alcool sont inacceptables au niveau politique, une approche possible pourrait être l’application progressive d’une taxe proportionnelle à la quantité d’alcool présente dans l’article acheté (Ford, 2004).

Des informations supplémentaires sur les questions de création et d’administration peuvent être obtenues auprès du Réseau international des Fondations de Promotion de la Santé (http://www.hpfoundations.net).

Conclusions

Des politiques de prix peuvent jouer un rôle important dans la lutte contre le

tabac et l’abus d’alcool. Il est fortement prouvé que l’utilisation de taxes au profit de la promotion de la santé et de la prévention des maladies est d’intérêt public. Les effets des taxes affectées sur la promotion de la santé sont plus élevés que pour les taxes seules et sont un important outil de promotion de la santé publique. Cela pourrait être encore plus étendu et équitable dans le contexte d’une fondation de promotion de la santé.

L’affectation de recettes fiscales supplémentaires à la création et au financement d’une fondation de promotion de la santé va générer les moyens de mettre en œuvre tout un arsenal de programmes d’intérêt public et de combattre les inégalités en santé. Les diverses expériences de création de fondations de promotion de la santé à partir de taxes affectées convergent toutes vers ces points. Cela nécessite des données solides, de la persévérance et une planification à long terme. Il y aura encore des hauts et des bas, des pas en arrière et l’opposition non seulement de l’industrie du tabac (et de celle de l’alcool), mais aussi d’autres secteurs de la société. Des malentendus devront être dissipés régulièrement. Mais les bénéfices potentiels que cela représente pour la santé de l’ensemble de la société sont tels qu’ils valent sans aucun doute la peine d’essayer.

Références

Carol A. The Establishment and Use of Dedicated Taxes for Health. OMS, Région Pacifique ouest, 2004. Chaloupka FJ, Grossman M, Saffer H. The effects of price on alcohol consumption and alcohol-related problems. Alcohol Res Health 2002; 26:22-34. http://www.niaaa.nih.gov/publications/arh26 -1/22-34.htm

Chaloupka FJ, Hu T, Warner KE, Jacobs R, Yurekli A. The taxation of tobacco products. In Jha P, Chaloupka F (éds). Tobacco Control in Developing Countries. Oxford: Oxford University Press. 2000; pp237-272. Chaloupka F, Corbett M. Trade policy and tobacco: Towards an optimal policy mix. In Abedian I, van der Merwe R, Wilkins N, Jha P. (éds). The Economics of Tobacco Control. Towards an optimal policy mix. Capetown: Applied Fiscal Research Centre, University of Capetown. 1998; pp129-145. Cook PJ, Moore MJ. The economics of alcohol abuse and alcohol-control policies. Health Affairs 2002; 21:120-133. Cordova S. Best practices in tobacco control earmarked tobacco taxes and the role of the Western Australia Health Promotion Foundation (Healthway). OMS, Tobacco Control Papers. 2003. http://repositories.cdlib.org/tc/whotcp/WAu stralia2003

Rapport sur la politique de lutte antitabac en Europe (Bureau régional de l’OMS pour l’Europe). Conférence ministérielle européenne de l’OMS pour une Europe sans tabac, 2002 Ford S. letter. Alcohol evidence and policy. BMJ 2004; 328:1202-1203. Guindon GE, Tobin S, Yach D. Trends and affordability of cigarette prices: ample room for tax increases and related health gains. Tob Control 2002; 11/35-43. Hyland A, Higbee C, Bauer JE, Giovino GA, Cummings KM. Cigarette purchasing behaviours when prices are high. J Public Health Manag Pract 2004; 10:497-500. Hu TW, Mao Z. Effects of cigarette tax on cigarette consumption and the Chinese economy. Tob Control 2002; 11:105-108. Hu T. Xu X. Keeler T; Earmarked tobacco taxes: Lessons learned. In Abedian I, van der Merwe R, Wilkins N, Jha P. (éds). The Economics of Tobacco Control. Towards an optimal policy mix. Capetown: Applied Fiscal Research Centre, University of Capetown. 1998; pp102-118. Site Web du Réseau international des Fondations de Promotion de la Santé, accédé le 10/10/2005 http://www.hpfoundations.net/new/ehpf_earmarking_taxes. html

Lav IJ. Cigarette tax increases: cautions and considerations. Revised 2002 Center on Budget and Policy Priorities. http://www.Cbpp1\data\media\michelle\pos tings\7-3-02sfp-rev.doc Ludbrook A, Godfrey C, Wyness L, Parrott S, Haw S, Napper M, van Teijlingen E. Effective and cost-effective measures to reduce alcohol misuse in Scotland: A literature review. Scottish Executive, 2001. Pour le rapport final : http://www.alcoholinformation.isdscotland.or g/alcohol_misuse/files/MeasureReduce_Full .pdf Mohler-Kuo M, Rehm J, Heeb JL, Gmel G. Decreased taxation, spirits consumption and alcohol-related problems in Switzerland. J Stud Alcohol 2004; 65:266-73; Phipps R. Report on the 3rd Meeting of the International Network of Health Promotion Foundations, Budapest, Avril 2003 Ranson K, Jha P, Chaloupka FJ, Nguyen S. The effectiveness and cost-effectiveness of price increases and other tobacco-control policies. In Jha P, Chaloupka F (eds). Tobacco Control in Developing Countries. Oxford: Oxford University Press. 2000; pp427—447. Sindelar J, Falba T. Securitization of tobacco settlement payments to reduce states’ conflict of interest. Health Affairs 2004; 23:188-193.

Siwraksa P. version anglaise traduite par V. Isarabhakdi. The Birth of the ThaiHealth Fund (publié par ThaiHealth) http://www.thaihealth.or.th/en/download/The BirthOfTheThaiHealthFund.pdf Sung H-Y, Hu T-W, Ong M, Keeler TE, Sheu M-L. A major state tobacco tax increase, the Master Settlement Agreement and cigarette consumption: the California experience. AJPH 2005 95:1030-1035. Wilson N, Thomson G. Tobacco taxation and public health: ethical problems, policy responses. Soc Sci Med 2005; 61:649-59. Wilson N, Thomson G. Tobacco tax as a health protecting policy: a brief review of the New Zealand evidence. NZ Med J 2005 118:U1403.