side 20

Har du tjek på lønforhandlingen?

Side 22

Sådan bruger du hjemmesiden Har du besøgt DFL’s nye hjemmeside? På midtersiderne finder du en praktisk guide til de mange nye funktioner på hjemmesiden.

a

Skarpe kompetencer i bestyrelserne

Tem

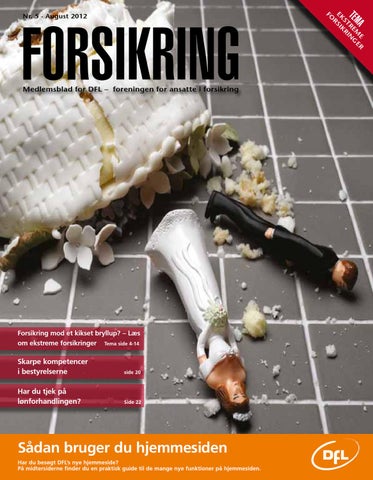

Forsikring mod et kikset bryllup? – Læs om ekstreme forsikringer Tema side 4-14

e r m ge re in st kr Ek si r

Medlemsblad for DFL – foreningen for ansatte i forsikring

fo

Forsikring Nr. 5 - August 2012