REVISTA DE SEGllROS

MAIS DE 60 ANOS EM CIRCULAQAO

Seguros

f

RIO DE JANEIRO AGOSTO DE 1981

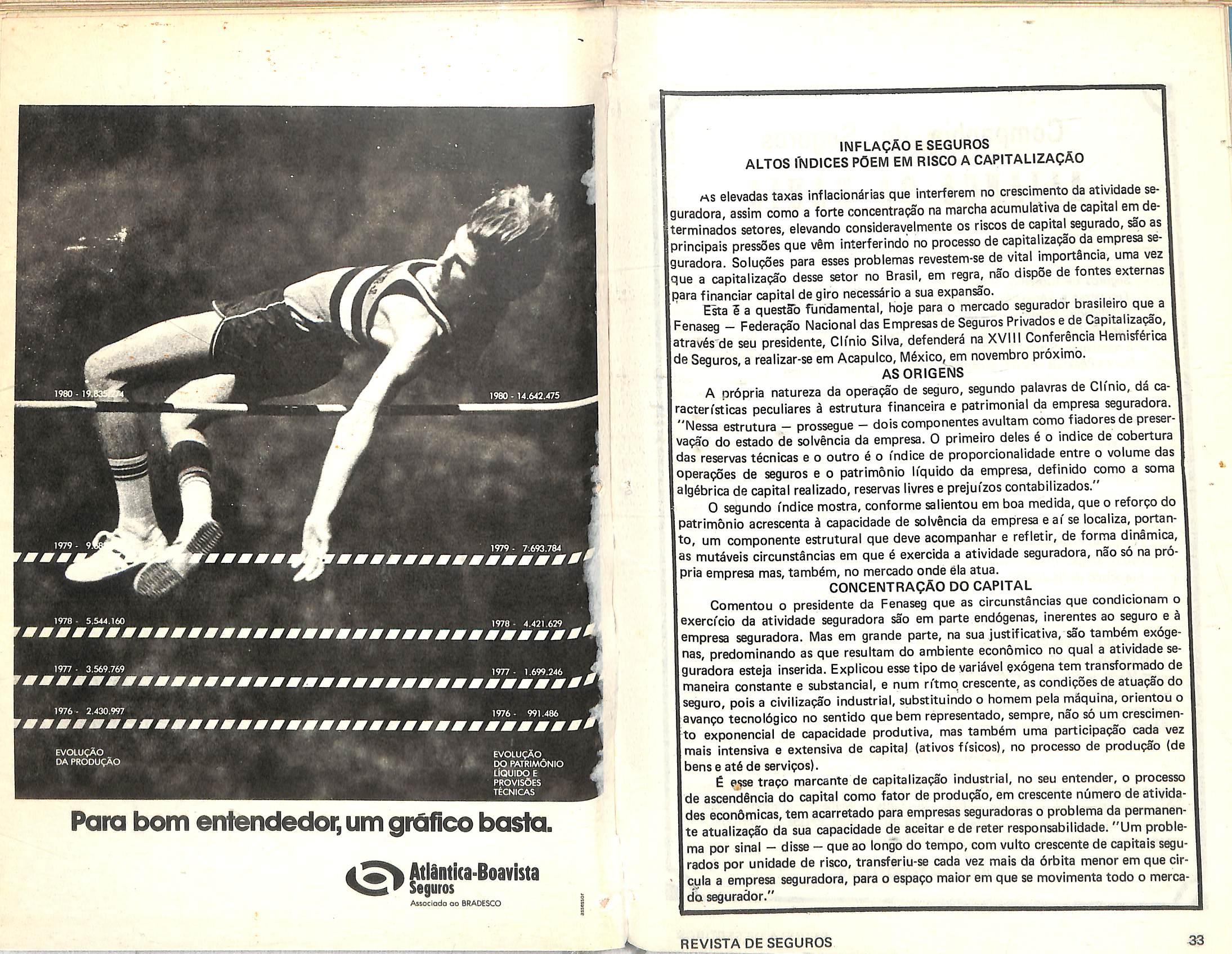

INFLACAOESEGUROS ALTOS I'NDICES POEM EM RISCO A CAPITALIZAQAO

MS elevadas taxas inflacion^rias qua interferem no crescimento da atividade seguradora, assim como a forte concentraipao na marchaacumulatiya de capital emdeterminados setores, elevando consideravelmente os riscos de capital^segurado, sao as principais press5es que vfim interferindo no processo de capitalizaQaoda empresa sejuradora. Solu(?6es para esses problemas revestem-se de vital importancia, unia vez que a capitalizapao desse setor no Brasil, em regra, nSo dispoe de fontes externas para financiar capital de giro necessario a sua expansao.

Esta 5 a questSb fundamental, hoje para o mercado segurador brasileiro que a Fenaseg - Federapao Nacional das Empresasde Seguros Privados e de Capitalizagao, atrav6s-de seu presidente, Clinio Silva, defendera na XVIIl Conferencia Hemisf6rica de Seguros, a realizar-se em Acapuico, M6xico, em novembro proximo.

ASORIGENS

A prbpria natureza da operaipao de seguro, segundo palavras de Cli'nio, da caracterfsticas peculiares i estrutura financeira e patrimonial da empresa seguradora. "Nessa estrutura - prossegue - dois componentes avultam como fiadores de preservapao do estado de solvencia da empresa. 0 primeiro deles 6 o indice de cobertura das reservas t^cnlcas e o outro § o I'ndice de proporcionalidade entre o volume das operapoes de seguros e o patrimonio li'quido da empresa, definido como a soma alg§brica de capital realizado, reservas livres e prejuizos contabilizados.

0 segundo i'ndice mostra, conforme salientou em boa medida, que o reforpo do patrimonio acrescenta S capacidade de solvencia da empresa eai se localiza, portanto, um componente estrutural que deve acompanhar e refletir, de forma dinSmica, as mutaveis circunstSncias em que 6 exercida a atividade seguradora, nao so na pr6jria empresa mas, tamb§m, no mercado onde ela atua.

concentraqAo do capital

Comentou o presidente da Fenaseg que as circunstancias que condicionam o exercfcio da atividade seguradora sao em parte enddgenas, inerentes ao seguro e S empresa seguradora. Mas em grande parte, na sua justificative, sao tamb6m ex6genas, predominando as que resultam do ambiente economlco no qual a atividade se guradora esteja inserida. Explicou esse tipo de variavel exogena tern transformado de maneira constante e substancial, e num ritmq crescente, as condipoes de atuapao do seguro, pois a civilizapao industrial, substltuindo o homem pela mSquina, orientou o avanpo tecnol6gico no sentido que bem representado, sempre, nao so um crescimen to exponencial de capacidade produtiva, mas tamb6m uma participapao cada vez mais intensive e extensiva de capita) (ativos ffsicos), no processo de produpSo (de benseatSdeservipos).

E esse trapo marcante de capitalizapao industrial, no seu entender, o processo de ascend§ncia do capital como fator de produpao, em crescente numero de atividades econdmicas, tern acarretado para empresas seguradoras o problema da permanente atualizap§o da sua capacidade de aceitar e de reter responsabilidade. "Um proble ma por sinal - disse - que ao longo do tempo, com vulto crescente de capitals segurados por unidade de risco, transferiu-se cada vez mais da drbita manor em que clrcula a empresa seguradora, para o espapo maior em que se movimenta todo o mercada segurador."

rT ' ' * .;!/■ ". V. , '' ' 1980 - 14.642.475 S?'l 1979 - 7.693,784 1977 • 3.569,769 1976 - 2,430.997 1977 - 1,699,246 1976 - 991.486 Eva.ugAo DA produ<;ao EVOlUtAO DO PATRIMdNIO Uquido e PROVISOES TteNICAS Para bom entendedor,um grdfico bosla. 4 Atlantica-Boavista SeMguros Aisoclodo oo 6RADESCO

REVISTADE SEGUROS 33

Companhia de Seguros ALIOCi DA BAHIA

C.G.C/M.F. 15144017/0001-90/0023

Seguros de Inoendio, Vidros, Roubo, Tumuitos, Transportes Marftimos, Terrestres e A^reo, Automdveis, Cascos, AeronSuticos, Lucros Cessantes, Fidelidade, Crddito interno, Responsabilidade Civil Geral Vei'culosFacultativo e Transportador, Rural, Penhor Rural, Habitacionai, Riscosde Engenharia, Riscos Diversos, Garantia de Obrlgapoes, Acidentes Pessoais, Danes Pessoais — VAT,Operapoes Diversas e Vida em Grupo.

CIFRAS DO BALANQO DE 1980.

CONSELHO DE ADMINISTRApAO

Pamphilo Pedreira Freire de Carvalho — Presidente.

Paulo S6rgio Freire de Carvalho Gonpaives Tourinho — Vice-Presidente Francisco de 86 Juntor - Vice-Presidente.

DIRETORIA

Paulo S6rgio Freire de Carvalho Gonpalves Tourinho- Direter Superintendente

Luiz Carlos Freire de Carvalho Gonpalves Tourinho- Diretor

Jos6 Maria de Souza Teixeira Costa - Diretor

Antonio Tavaresda Cjtnara - Diretor

Fernando Antonio Sodr6 Farla - Diretor

S6rgio CharlesTObero- Diretor

MATRIZ:Salvador/Bahia.

SUCURSAIS NAS CIDADES DE; SSo Paulo - Rio de Janeiro - Porto

Alegre - Fortaleza - Recife - Belo Horizonte - Manaus - Teresina - S3o

Luiz - Maceid - Bel6m - Natal - Aracaju - Joft Pessoa - CuritlbaVitdrla - Braiflia - Golania - Culab6- Campo Grande.

AGENCIA8 EM TODO 0 PAOS

PRECONCEITO DE SEXO

A olhes vistos, estao gradualmente caindo as barreiras seculares erguidas pelo preconceite de sexo. 0 mercado segurador, 6 claro, nao poderia escapar a nova mentalidade que a pertin6cia feminina vai copstruindo em torno do princi'pio da igualdade de direitos. Urn princi'pio, ali6s, ate pouco tempo muito mais teorico do que pratico, embora at6 guindado em muitos pai'ses a categoria de preceito constitucional.

Entre parenteses, diga-se que o mer cado segurador nao esperou por pressoes de movimentos feministas. De Iniciativa prdpria, e com antecipapio, cuidou de Ianpar pianos especiais para a mulher.0 mais recente exemplo desse tipo de atitude surgiu hi pouco na lnglaterra,ondea empresa Langham Life colocou i disposipao do sexo frigil o chamado Senior WISP. 0 piano foi elaborado para uma faixa etiria especial: a que vai dos 40 a 60 anosde idade. E WISP, cabe esclarecer,§ a sigta de Women's Individual Saving's Plan.

Trata-se de uma combinapSo de seguro de vida com investimento. Ati ai' nSo existe qualquer novldade. Afinal de contas, seguro de vida sempre foi uma forma de aplicapSo de poupanpa e aqui mesmo, no Brasil, alfluns Fundosde Investimento introduziram mecanlsmos de associapSo com tal modalidade de seguro. A prdpria Caderneta.de Poupanpa Programada 6 uma das nossas ultimas variantes da idiia bisica de estreitar e enfatizar cada vez mais os vi'nculos do seguro de vida com a poupan pa e o investimento.

0 WISP, todavia, alim de orientar-se para determinada faixa etiria, acrescenta como atrativos (para o segment© de mer-

Luiz Mendonpa

cado a que se dirige) algumas inovapoes.0 piano, na essSncia, 6 de Seguro de Vida, com a particuiaridade de que boa parte do prepo pago se destine a aquisipao de quo tas do Langham Special Managed Fund.0 prazo de durapao, a escoiha da cliente, pode variar entre 10 a 15 anos, e o rendimento garantido e bastante atraente. A portadora da apolice adquire o direito de fazer hipotecas e emprestimos simples, mas a novidade mesmo § quanto is numerosas combinapoes de interesse que a flexibiiidade do piano possibiiita em reiapao a mudanpa de estado civil da mulher. Se a ciiente passa de casada a viuva, ou de soiteira a casada, ou desta ultima condipao a de divorciada (ou de abandonada ou legaimente separada), todo um leque de alternativas Ihe permite sempre a escoiha da solupao que Ihe seja ou Ihe parepa a mais conveniente, pois ela 6 sempre a ti tular dos direitos da apolice. E como ti tular Inclusive transfere esses direitos, 6 6bvio, a quem livremente queira, se vier a falecer antes de vencido o prazo de dura pao da apdiice.

No WISP, efn suma, em primeiro lugar situa-se a mulher, que dispSe a seu talante dos beneffcios oferecidos pelo segu ro. Coloca ou retire o marido da posipSo de beneficiirio, conforme as circunstfin-cias; ela prdpria se torna beneficiiria, se o marido falecer antes; e, no caso inverso, deixa para a fami'lia um peculio ou uma renda mensai por prazo previamente estabelecido. Resumindo: assim como o homem sempre foi o eixo principal do segu ro de vida, ela tambim agora adquire essa mesma posipsfo, como senhora absolute da apdiice que adquirir. E a plena igualdade' de direitos pela qual tanto v§m pugnando

i!/

Capital e Reserva Cr$ 3.806.647.757.00 Receita - Cr$ 6.795.267.502,00 Ativo em 31 dedezembro Cr$ 6.206.969.142,00 Sinistros pages nos ultimos 3anos Cr$ 2.061.821.729,00

34 REVISTA DE SEGUROS

REVISTA DE SEGUROS

35 «»..i 4lr

as mulheres.

Nota-se, por fim, que o WISP nao tern o preconceito do nosso Irmao CarmeId (personagem do Planeta dos Homens), cuja praxe e nao atender aos nubentes para evitar o "casa, separa; casa, separa, casa, separa". No WISP, a mulher pode

serparar-se sem consequencias desfavordveis quanto ao seu seguro.

No Brasll, um piano em que o marido pode incluir a esposa, desta tornando-se beneflcl^rio, mas nao um piano especi'fico para a mulher, colocando-a na poslqao de titular da apdiice. ja nao a tempo?

NORMAS DE SEGURANQA OPERACIOPOAL NA ADMINISTRAQAO DE POUPANCA A PRAZO LONGO EM

FACE DAS INCERTEZAS DA

Qapemh

SEGURADORA SA.

C.G.C.nP 01.556.539/0001-94

Capital e Reserves — Cr$ 650.000.000,00

QENTE UNIOA t MAIS 8EQUR0

MATRIZ

Rk) d( Janalre

Rua Maracbai Floriato nPl9/5?, 6?

19. arbarai

Crelo que para compreendermos bem esta proposiqao, precisamos nao so abordar o problems da administrapao patrimo nial, mas estendermos um pouco para tr^s a analise, examinando, tamb§m, as bases sobre as quais eias se constituem.

S6 se pode, eficientemente, administrar um bem cujo resultado se mede no momento de sua reversao se, de Im'cio, ele . houver sido bem constitui'do, poissomente a constituigao correta e a boa administrapao comblnadas podem conduzir a um resultado satisfatorio no momento de sua j ' ®xlgibilidade.

SVCliflSAlS Rio d* Janoino

Sfo Paub

Porto Aiagra

Bab Horlnnta

Curltlba

Goiania

Salvador

Fortaiaza

Vitdria

Bnanla

Babm

Manaus

Rua Marachai Ftoriano n919®?aridar

Rua Slo Barita. S45, 39 arxlar

R. Cal. Oanulrw, 421, 8? andar

R. EwirNo Santo, 816, 7? andar Ed. Embrava

Pea, Gal, Oi6rb, 437. 19 andar

Rua 16, n9 297

Rua Corpo Santo, 39/41. IPendar Ed. Linmln

Rua Ferboyra Silva, 111. 79 andar 1/701/704 , Av. Jaronimo Mpntelro. 124, 7?andaf 1/702/708'

Sator Comarcill Sul, Ed.SIo Pauta, Grupol 211/216

Av. Govarnacbr Malohar, 662 99 Av, Seta da Satambro. 1261 coni. 209

Em qualquer hipotese, alem do estabelecimento. correto das bases atuarials, Ja tradicionais e suficientemente conhecldos, ®ntra um components variavel, e hoje da maior Influenclaia INFLAQAO.

Este novo fator, que passou a Influenciar primordlalmente toda e qualquer ^orma de capitallzapao, serd um elemento transit6rio?

Tera uma passagem meteorlca que, apesar do seu grande impacto, possa ser desconsiderado nos contratos de iongo prazo, como os de prevldSncIa, que se estendem por pen'odos de 40 a 50 anos, ad- . mitindo-se simplesmente a indexaqao?

Infelizmente, creio firmemente que n§o.

A inflaqS'o, que, como a peste na Idade M^dia, assolava devastadoramente a humanldade, por^m, em episodios relativamente curtos, comeqou da mesma forma no irn'oio do Renasclmento como resulta do das "Grandes Navegaqdes" e estendeu-se pelo in/cio da RevoluqS'o Industrial, mantendo sempre o car^ter de periodicidade.

Na primeira fase, ainda, no Renascimento, cessadas as causas que eram orlginadas, como, por exempio, na abundancia do ouro proveniente dos pai'ses rec6m-descobertos, terminava tamb6m a inflaqao, que, modestamente, se limitava as reduzidas fronteiras do pequeno mundo de entao,onde se mantinha um intercambio de tal forma restrito que nao servla de conduto a propagaqao inflacion^ria.

na era industrial, as causas da Inflaipao tinham um carater mais permanente, exigindo um mecanlsmo tamb§m mais complexo para seu corretivo.

0 aumento de riqueza ou de poder do comprador, qualquer que fosse a sua origem, isto 6, por simples aumento de riqueza ou em conseqiiencia das guerras t§o comuns que conduzlam Inevitavelmente a uma forte expansao dos meios de pagamento, provocavam uma alta dos prepos que subseqiientemente conduzia a um aumento de oferta de produto, levando a seguir § supefproduqao.

A fase de superproduqlfo era segulda por um cicio de fallncia das empresas ou de uma reduqao substanclal no numero de operirios empregados nas industries rema•nescentes, isto conduzindo a um desemprego maciqp que, por sua vez, reduzlndo o poder aquisitivo, conduzia a mais desemprego at^ que a reduqS'o tamb^m substancial dos saldrios permltia uma retomada da produqfo a um niVel de preqo igual ao que prevalecta antes do im'cio da Inflaqao. Assim terminava um cicIo inflacion^rio que se autocorrigia pelas lels de mercado, possiVel, somente, graqasao liberalismo total das regras da economia.

RJ RJ SP R6 MO PR GO BA CE ES OF PA AM

CEP TELEFONES 20080 263-1777 263-3935 263-9936 263-8936 20080 263-1777 263-4866 01011 37 -0534 SOOOO 33 -1744 33 -1209 30000 226-3311 226-3807 224-7215 80000 224-0475 74000 224-1674 224-0362 40000 242-5828 242-7576 60000 231-2939 29000 223-7000 70000 226-4576 66000 223-6100 222-8739 69000 232-6495

^SISTEMA a empresa do {yOtp^nU/

cnnMORMi

da Rocha Miranda REVISTA DE SEGUROS 36

A Celso

• REVISTA DE SEGUROS

37

A ECONOMIA REGIA A POLlTlCA

Hoje, porem, estamos diante de urn quadro irreversivelmente oposto.

A POLI'TICA REGE A ECONOMIA

0 cicio inflacionario que, de uma forma muito esquematica, tentei expor acima, nao pode mais se completar diante da realidade social de nossos dias.

,Quando o processo de auto-regulaqao atinge a fase do desemprego, nos pafses industrializados. o sistema de seguro social garante um ni'vel razo^vel de subsistencla familiar e, nos pai'ses em via de desenvolvimento, atinge-se a um ponto cn'tico de instabilidade poiitica que obriga a uma paralisapao do processo.

Em qualquer dos dois casos, pode-se atingir a um certo grau de sucesso no pro cesso do controle inflacionario, as vezes at6 bastante razo^vel, por^m, em nenhuma hipotese consegue-se volver aos m'veis de prepo vigentes antes de se instalar o cicio.

Mesmo nos processos mais bem sucedidos de combate a um cicio inflaciona rio, chega-se ao fim dele sempre um degrau aclma do ponto de onde se partiu.

Nao estou querendo entrar na analise das causas da inflapao porque nao interessam ao nosso raciocmio. 0 que quero enfatizar 6 que, por este mecanismo inexor^vel, porque a redufS'o do ni'vel real de sal^rios e politicamente impossi'vel, temos que aceltar conviver com um pro cesso inflacionario permanente que, por causas supervenientes, pode se tornar agudo, por6m, que, em sua essSncia, 6 per manente.

Aceita esta premissa, passemos ^ an^iise do nosso tema. Comecemos pela conceituapSo do seguro de aposentadoria.

0 que 6 um seguro de aposentadoria?

0 seguro de aposentadoria 6 um contrato celebfado entre um indivi'duo ou um grupo de indivCduos e uma empresa seguradora, pela qua! os primelros se comprometem a recolher d segunda uma importfincia em dinheiro, durante todo o perfo-

do de suas vidas, enquanto em tase produtiva, comprometendo-se, em contrapartida, a seguradora a pagar uma importSncia mensal por todo o pen'odo compreendido entre a aposentadoria do seguro e a sua morte.

Resume-se, portanto, numa capitalizagao efetuada durante o pen'odo ativo do indivi'duo, fase em que nao risco para a seguradora, seguido do pen'odo IndenMrio, quando comepa a fase de risco, pois o c^lculo atuarial indenitirio 4 feito na base da vida media, podendo, portanto, prolongar-se a mesma por muito, para um so indivi'duo, o que nao criaria problema pa ra a seguradora ou para um grupo muito grande do seu universo segurado, o que constituiria um risco excessivo, porem resseguravel, mantendo-se assim dentro dos recursos ord indrios do seguro.

Surge ai', porem, o primeiro proble ma,a resolver. "

Qua! a moeda que se pode utilizer para ser denominador v^lido por um pen' odo que se pode estender por cerca de 80 a nos?

E evidente que ninguem ira comprar uma garantia que so comepara a ser utilizada dentro de vinte a quarenta anos sem ter a certeza de que o que vai receber corresponder^, satisfatoriamente, ao esforpo por ele despendido para sua aquisipao. Dues solupoes se apresentam facilmente.

A primeira 6 desligar a capitalizapao da indenizapad. Consiste, basicamente,em criar uma capitalizapao calculada sobre a idade m6dia do grupo segurado como ele ment© de c^lculo de capitalizapSo, contra uma sobrevida esperada aISm da aposen tadoria. 0 peculio pago no peri'odo' indenit^rio nao se refere, por6m, ao acumulo capitalizado, mas toma como referen' cia um valor desconhecido, a tornar efe tlvo num future remote, em geral constitui'do por uma porcentagem calculada so bre a mMia dos ultimos sal^rios percebidos antes da aposentadoria. Essa fdrmula, que, sem duvida, constitui um forte atrativo de venda, nao pode ser aceita por nenhuma empresa que seriamente preten-

ida cumprir oscompromissosqueassumiu. Para os pequenosgrupossegurados,6 ■f^cil compreender-se a sua inviabilidade pela min'ade de variiveis a que se submete. Nos grandes grupos, por6m, de participapao compulsoria, poderia se admitir sua exequibilidade, pois, na medida em que ocorrem desvios da linha indenW''ia, estes podem ser compensados pela correpao da linha de arrecadapao.

Este sistema, tamb^m, onde foi adotado, ja esti demonstrando sua inviabilida de. Enquanto a base contribuinte se expande, ela pode suportar uma cupula indenitaria, tamb^m em expansao. No mo ment©, por6m, em que este processo se sitera, algumas correpoes s5o aceit^veis, mas dentro de limites muito restritos.

£ um fenomeno universal e bem conhecido que a midia da populapao do mundo est4 envelhecendo, e tSo mais depresa quanto mais uma sociedade se desenvolve.

Durante um certo tempo, p6de-se aumentar o onus da massa que trabaiha para contribuir com a necess^ria expan sao dos pagamentos feitos aos pensionis^as, mas as linhas tendem a se cruzar, is6, a massa dos contemplados pela pens3o aumenta mais depressa do que a dos novos contribuintes, e antes mesmo de ^Itrapass^-la se estar^ exigindo dela mais do que seria justo esperar. {Veja o exempio dos Estados Unidos).

A segunda possibilidade seria partirmos para uma indexapao de contribuipoes ^ indenizapoes. Esta hipdtese 6 vi^vel, se bem que oferepa alguns problemas. Teo''icamente, ela 6 possi'vel desde que seja feita rigorosamente com um so e unico denominador que sirva para a coleta do PrSmio, a aplicap^o das reservas e o paqamento das indenizapdes. As tentapdes serelo muito grandes ao longo do caminho. Haver^ sempre um competidor que, apresentando-se como mais capaz que os outros, se propor^ a alter^-los para tornar a venda mais atraente. E certamente encontrard muitos compradores incautos. 0 lament^vel 6 que os erros e as Impro-

priedades praticadas neste tipo de capitali zapao s6 se constatam tarde demais. E precise, as vezes, decorrer toda uma gerapifo humana para que setornem evidentes. Se este metodo 6 vidvel, qual ser^ o seu denominador?

dissemos, anteriormente, que es te element© precisa de absoluta confiabilldade a longo prazo e que possa, durante toda a durapSoda vida deste contrato, servir para a cobranpa do pr§mio, a remunerapao das reservas constitui'das e i reversao do peculio no pen'odo indenitario. Nos perguntamos, que denominador serci este? A resposta no Brasil 6 obvia: ORTN. Claro, este papel se apresenta hoje com todas as caracten'sticas, quer de con- fiabilidade, quer de utilizapao. Serve para 0 cilculo do premio, serve como investimento para as reservas constitui'das e ser ve para pagar as indenizapoes. Nao ha du vida de que se trata de um denominador perfeito para os contratos de curto ou m6dio prazo, porem, que confiabilidade ter^, que garantia nos da de que ainda existira daqui h^ 40 ou 50 anos, quando estivermos pagando as indenizapoes que hoje contratamos. E precise nao esquecer que, antes de mais nada, a ORTN ^ uma ferramenta da poli'tica monet^ria e que, como tal, est^ sujeita as suas vicissitudes. Se a poli'tica economica for mal conduzida, seus fndices podem ser alterados para atender seus objetivos principais. Se a poli'tica economjca for bem conduzida, o orpamento nacional for equilibrado ou superavitdrio e a inflapao controlada, a ORTN perder^ a sua funpao e tender^ a desaparecer.

Percorrendo-se o horizonte em busca de um outro denominador confieivel, so divisamos um que tem resistido a todos OS embates dos s^culos. Refiro-me ao ouro.

At^ h^ um ano atr^s, seria posta em duvida a seriedade de qualquer expositor que, numa reunilfo como esta, fizesse tal afirmativa. Hoje, por6m, com a decisao tomada do Govern© a.mericano de nomear uma comisslo para estudar o retorno ao

-J.' X •rw|

38

REVISTA DE SEGUROS

REVISTA uE

SEGUROS

39

padraoH3uro, nao pertence mais ao ridfculota! hipdtese.

Aquilo que era negado em publico, por^m, praticado ativamente por todas as napoes conscientes, veio a luz do dia. Recentemente, li em urn coment^rio economico, referindo-se a esta decisSo do Governo americano, uma frase muito verdadeira que dizia; no mundo pelo menos 300 economistas, todos da maior compet§ncia que afirmam, em unfssono. que o ouro est^i definitivamente afartado como valor de reserva. Porem, pelo menos 30 milhoes de pessoas neste mesmo mundo que discordam e continuam a entesourar o ouro como unico valor permanente."

Em 1965, o Brasil possuia US$ 400.000.000,00 de dolares-ouro em re serva, se nao me falha a memoria, dos quais se desfez porque nao rendiam juros que, na ^poca, eram de 2% ao ano.Se nao OS tivesse trocado por moeda, teriamos hojeSbilhoesdeddlares.

S§o fatos como este que, atrav^s de mais de sessenta s6cuios, construi'ram a sua indestruti'vel confiabilidade. Como denominador universal, nao preenche ainda todos OS demais requisitos.

Recordo-me bem, ainda de pagar as contas de luz e g^squando, mensalmente, variavam em fun<?ao do consume e do va lor da moeda nacional em relapao ao franco-ouro.

Todos OS contratos internaclonais eram entSo feitos nesta base; porem, em 1931 ou 1932, nao podendo maismanter a conversibilidade da moeda, o Governo brasileiro legislou, tornando ilegftlmos to dos OS contratos cuja denominap§o fosse em valor-ouro. Foi a chamada proibipao da cidusula-ouro.

Em 1933, OS Estados Unidosaplicavam tamb6m, pela primeira vez, restripoes I conversibilidade plena de sua moeda, medida tamb^m adotada pela Inglaterra pouco ap6s, terminando-se assim o que se supunha ser entfo o fim definitive do padrao-ouro universal.

Estamos hoje vivendo uma fase im-

prevlsfvel na economia mundial. Julgo podermos user uma definipSo da fCsia para deslgnar o seu estado. 6 o estado transiente,'isto 6, quando urn corpo se estransformando do estado s6lido-no iiquido ou deste no gasoso. As leis que regem OS corpos nestes estado sSo peculiares e nao pertencem a nenhumdosoutros mais permanentes. Assim est^ a economia hodierna.

Creio que estamos a caminho de solupoes, porque os respons^veis por elas estSo buscando-as entre as formas mais sim ples, fugindo ao artificialismo ou ao intervencionismo. Admito que mais cedo ou mais tarde voltemos a uma forma de padrao-ouro que, sevier, nosdara elementos mais permanentes, porque sera o fruto de um consenso universal. Ai, entao,teremos um fator est^vel que possa servir de base efetiva para a dimensao, em tempo, do contrato que devemos efetuar._

Mas, at6 que a economia mundial novamente se cristalize numa forma permanente, o que podemos fazer para atender a demanda crescente de protepao para o prolongamento de uma velhtce que assusta a todos?

Sem duvida, a primeira obrlgapao cabe aos Governos, imped indo que se oferepa ao publico promessas Irrealizaveis. Somente um corpo t6cnico altamente categorizado, pode, nesta mat^ria, distinguir entre o sonho e a fantasia e, como disse antes, os erros na Previdencia precisam de quase uma gerapao para se tornarem evldentes. E nece^ria, pois, uma vigiISncia muito severa para evitar que isto ocorra.

Cabe, em seguida, a nos, seguradores, encontrarmos fdrmulas que possam sobreviver a todas as tormentas.

Duas modalidades de seguro de pensao estao encontrando grande sucesso no mundo. "Annuities", na Inglaterra. Ambas baseiam-se no mesmo princi'pio:a seguradora assume, durante o peri'odo de capitalizapao, o risco de uma morte prematura e,durante o pen'odo indenit^rio,o risco de uma vida prolongada. A capitalizapSo e seus frutos revertem integralmente

A BAMERINSUS COMEANHIA SESEGUROS RECQNHECE:

SempreHave^Espaco Para0Bom Ccnrretor.

A Bamerindus Companhia de Seguros esl6 no mercado hitanto tempo que pode dizer,sem medo de errar,que conhece o bom Coiretor de Seguros como a palma de sua mac. Paciente, perseverante, adora desaflos. Per isso convive com eles dianamente.

Seu lalento inato faz dele o melhor homem de vendas,capaz de reprwntar qualquer produto, Um pouco psic61ogo, um pouco administrador,envolv^se com o cliente a ponto de se tomar imprescindivel. Algo assim como o mfedlco de familia.

0bom Corretor de Seguros sabe que sempre haveri espa?o no mercado para p seu trabalh^ sabelambfem que pode contar,a qualquer momento,com todo oincentivo da Bamerindus Companhia de Seguros.

BAMERINDUS COMPANHIA DE SEGUROS

SGfluro,voci vlV rwlhor

40 REVISTA DE SEGUROS

REVISTA DE SEGUROS 41

a favor do grupo qua constItui cada unidade, procedendo-se a urn rateio no pen'odo indenit^rio da forma que for previamente pactuada. E como se se estabelecesse uma cooperatlva entre urn grupo e uma seguradora, sob a administra(?S'o desta ul tima, que participa dos riscos que conhece e administra os imprevisi'veis contra uma pequena remunerapao que cobra para isto. 0 ajustamento atuarial constante que se pode proceder, evita que os primeiros contemplados no pen'odo indenit^rio venham a ser maisbeneflcladosqueos futuros, ou que venham a onerar injustificadamente os que estao no perfodo contrlbuinte, como ocorre em muitos casos hoje vigentes que, na realidade, nao passam de formes urn poucb mals sofisticadas das velhas "Cadeias da Felicidade".

Lamento profundamente que nao possa vir hoje trazendo uma definipao dara sobre as "Normas de Seguranga Operacional na Administrapao de Poupanpa a Prazo Longo em Face de Incertezas da Economia", como me soHcitaram. Gostaria de poder faze-lo. Gqstaria de vir Ihes faiar com a seguran<?a que tinha ha trinta anos atr^s, quando confiava cegamente na eficlencia de todos os pianos que vendia. Hoje, sel muito pouco. Tenho um consolo, por^m, nao sou o unico ignorante.

Corre, nos altos ct'rculos economicos, uma noti'cia muito confidencial que Ihes transmito sob a mesma reserve. Os Gnomos de Zurich abandonaram por com plete as fdrmulas m^gicas que usavam mais de 500 anos e agora, uma vez por m3s, reunem-se para suasgrandesdecisoes em torno de uma bo la de cristal. Estou me empenhando vivamente em saber onde a consegulram e, logo que a obtenha, prometo convid^-los para um almoqo, este por minha conta.

Celso da Rocha Miranda 6 Presidente do Conselho de AdministraqSo da Companhia Internaclonal de Seguro>.

PANAMERICANA DE SEGUROS S.A

CG C 33245 762/0001-07

Fundada em 1965

Capita! Cr$ 94.000.000.00

Opera not Ramot £lemant»rts

A IMPORTANCIA DO ENSINO DOSEGURO

Professor Theophilo de Azeredo Santos

Primeiro presidente da Funenseg

Atual presidente da Associapao

Internaclonal de Direito de Seguro (AIDA) — Seqao Brasileira

trativas e rotinas operacionais, atraves dos tempos, mantendo inalterada {e desenvolvendo-a) a Cultura da Empresa.

D I R E TO RI A

DIRETOR SUPERINTENDENTE

Jun Mizukewa

DtRETOR ADJUNTO

Mario Albino Vieira

OiflETOR ADM. FINANCEiRO

Arnaldo E. Bueciarelir

DiRETOR COMEHCIAlgoiFf Bawinujrt

MATRIZ; Rua ktbaro Badar6,425

30? ANDAR - SAO PAULO - SP

TbL: 239-4233 -PABX

SUCURSAL: Av. Rio Branco, 131

11? ANDAR • RIO • RJ

Tal.; 244-0605- PABX

REVISTA DE SEGUROS

As empresas sao formadas. pelo acervo acumulado de muitos valores, distribuidos por diversos Patrimonios. Assim, hi o Patrimonio Material, medido analisadq e avali^do contabilmente com periodicidade determinada ati por leis especiflcas. Existe o Patrimonio Mercadolog4C», constHurdo pela clientela, imagem da empresa, marcas, nomes, logotipos, tradiqoes, localizapio de pontos comerciais. Dos mais importantes 6 o Patrimo nio Humano, formado pela dedicaqao, entusiasmo, competencia e prbdutividade dos diretores e funcionirios.

Mas, talvez, o menos aparente, o que mais se esconde, por estar presente em todas as atividades empresariais (e por issd passa despercebido), i o Patrimonio Cultural. Os conhecimentos tecnol6gicos, administrativos e operacionais, que se revelam atravis do desempenho humano, constituem Patrimonio da Empresa. Embora se julgue que a substituiqao de pessoas seja capaz de mudar ou, ati mesmo, de acabar com a cultura prdpria de cada empresa, isso poderi n^o acontecer.

O acervo de conhecimentos, indispensiveis ao funcionamento de qualquer Organizaqao, transcende ao que cada funcionirio sabe, tornando o todo maior que a soma das partes, se uma'atividade for implantada e desenvolvida. Referimo-nos ao treinamento, capaz de transmitir tecnologia, doutrinas adminis-

Por outro lado, os demais Patrimo nios sofrem a infiuencia e insubstitui'vel do Treinamento. Nao se pode imaginar ODmpetencia e produtividade sem treina mento, do mesmo modo que a dedicaqao e o entusiasmo desaparecem. na medida em que o funcionario, como entidade humana, nao se desenvoive. E desenvolvimento pessoal impMca crescer em conhecimentos. .0 Patrimonio Humarw, sem treinamento, transforma-se em amontoado de frustrapoes, de apatias ou, pior ainda, de agressividades contra a empresa. Contra os clientes.

A partir desse momento (funcionirio desmotivado e agressivo) o Patrimo nio Mercadoldgico comepa a ser afetado. A imagem da empresa sofre desgaste. Os produtos perdem qualidade, o atendimento 6 mau, a clientela foge para a concorrencia. A ilapio de que haveri conseqiiente diminulpao do Patrimonio Materi al ^ Idgica e inevit^vel.

Podemos afirmar que o treinamento liga e desenvoive todos os acervos da em presa, como se fosse fermento estrutural capaz de fazer crescer.

0 que foi dito at^ agora se refere a organizapSo em geral e empresas em par ticular. No caso das companhias de segu ro, 0 treinamento se apresenta com as mesmas caracten'sticas e importSncia mui to maior, pela peculiaridade dos produtos.

As palavras tern, al^m do sentido consignado nos dicion^rios, uma carga emocional impossiVel de ser devidamente registrada e que varla de pessoa para pes-

GRUPO SIL VIC SANTOS

MAIS DE 60 ANOS EM CIRCULAQAO

42 REVISTA DE SEGUROS REVISTA DE SEGUROS 43

soa. Assim 6 a palavra SEGURO, que provoca, subliminarmente, id^ias de morte, sinistros, invalidez, prejui'zos de toda especie. Em conseqiiencia, tais significados ocultos devem ser anulados pela confianpa inspirada pela empresa e por seus funcionarios.

A seguranpa na Informapao, a exatldao nas operaqoes,a eficiencia nos processamentos levam o cliente a acreditar e a confiar. Ora, para que isso se obtenha i precise que o Patrimonlo Humane da Empresa seja competente,dedicade, moti-

vado. Ou, em outras palavras, seja treinado.

Al^m do mais, Seguro 6 assunto complexo, ao alcance de peucos, exigindo conhecimentos de ni'vel Superior em seus planejamentes e operaQoes. Nae se improvisa urn securitarlo. Nae se pede entregar a administrapae de Seguro a despreparados, com risco de desprestigiar todo o Sistema, como instituipao. Da(, a importancia do treinamento em Seguro.

anuArio deseguros EDIQAO de 1981.

No proximo m§s de outubro, estar3 em circulapao o ANUARIO DE SEGUROS,edipao de 1981.

No ANUARIO de SEGUROS,o leitor pbderi encontrar todas as informapoes e dados estatfsticos do Ativo & Passivo das companhlas nacionais e estrangeiras, estabelecidas, em nosso pa/s, assim como o resume das operapoes das Companhias de Capitalizapao e circulares da SUSEP.

Toda a apurapao do Lucro Industrial, com o desdobramento de todos ostitulos da contabilidade seguradora, a apurapSo dos resultados finals, companhia por companhia, tantas quanto operam no Brasil.

pitalizapao, assim como seus diretdrios, que conteem todas as infbrmapoes referentes d enderecosde matrizese^cursais, teletones, ramos em que operam, juntamente com seus capitals e provisoes t4cpicas atuais.

25 ANOS

TRABALHANDO PARA SUA TRANQUILIDADE

Sao Paulo - Rua Barao de Itapetininga, 255 - Conj. 101, 106/108 -Tel.: 231-4633; Belo Horlzonte - Rua Carijbs, 244/7? - Tels: 226 -5622 e 226-5843; Porto Alegre — Travessa Luiz Antunes, 18- Conj. 433- Palacio do Com§rcio - Tels: 24-4930 e 25-8417; Vitbria- Av. Jeronime Monteiro. 490- gr. 301/03 - Tels: 222-4433 e 222-4857; Curltiba - Rua Brigadeire Franco, 1909 - Tel: 22-3340; Brasflia - Centre Cemercial CONIC - s/103 - tel.: 23-1172; Goiania — Av. GoiSs, 310 - s/801 e 802 — Tels: 2-1137 e 6-0185; Florianbpolis - Rua Joao Pinto, 6 - Conj. 805 - Edit. Joana de Gusmao; Nova Fribui^o - Prapa Getulio Vargas, 105- Lj. 7-Tel; 22-2485; Niterbi- Av. Amaral Pelxoto, 36 — s/3G5/8 — Ed if ido Galeria Paz — Tel..722-0182, Caxias do Sul - Rua Dal. Canalle, 1890 - T6rreo - ^dif. Ricardo Bedim- Tel.: 21-3537; Matriz - Av. Rio Branco, nP 245- 34?/35P/36Pe 37? -

-Tel.:220-5222- Rio de Janeiro.

Johnson a Higgins-Eluma

flSwwfcw

Poder^ ser observado, tamb6m,o andamento do Seguro, sob qualquer aspecto: sinistro, receita de premios, custos administrativos, etc...

0 leitor conhecera os atuais Diretores e Administradores das Sociedades Seguradoras, Sociedades Corretoras e de Ca

Como vemos, trata-se de uma obra destinada, aos que lldam com as questoes da economia seguradora. Este trabalho laborioso, este ano, para nds estS terminando, e o ANUARIO DE SEGUROS, como vem fazendo 48 anos, estar^ a disposipao de seus interessados, podendo serem feitas encomendas por telefone ou se preferirem, diretamente em nosso escritdrio, no qual teremos o mSximo de prazer em atender.

Por fim, so nps resta agradecer a todos aqueles, que direta ou indiretamente, no decorrer destes anos, nos tern ajudado em nossa iniciatlva, pioneira no Brasil, que d a de engrandecer o Seguro em nosso pafs.

Companhia de Seguros

C.G.C. 61.665.131/0001-00

Capital:Cr$ 650.000.000,00 Ativo Ifquido Cr$ 2.418.377.426,59

Matriz

Rua Dr. Miguel Couto, n? 58 - 5? andar,SSio Paulo. PABX 239-1822-Telex n?(Oil) 23859 CP 3320-End. Telegrifico INDUSEGURO - CEP 01008

Sucursals

Bel^m, Belo Horlzonte, Blumenau, Brasi'lia, Curltiba, Pqrtaleza, Porto Alegre, Recife, Rio de Janeiro, Salvador e S£fo Paulo

Escritdrios

Bauru, Campinas, Campo Grande, Fiorianopolis, Goidnia, Jo§o Pessoa, Joinville, Londrina, Maceld, Manaus, Mar/Ha, Natal» RIbeirlo Preto Santos, SI[o Carlos,S^o Josd do Rio Preto,SKo Josd dos Campos, S?o Luiz, Uberldndia.

Ramos em que opera Todas as nnodalldadesde Ramos Elementares, Ramo VIda, Ramo SaCida a Prevlddncia Privada.

T*:U-tU*••I'OMt- OeilM euwn* ifcM Nnlm «e' U into Tto » totol Mto•e» «0«0 MReMUM hi VMMMi to ftto,IN toi «• Ttotoai H-4«t. Cto MOM

Jdwaiwiw .56a HBOCMKEIIO Cto* totW m.2CM Off MOM aioNuo towltortotonm/UM Tto MMIM a toWl »n.6ff OUH fibiM Tm.. Cimeo.8tol tod* Ml TtoM QM-'W'CfP MOM BELO HOREOKTt too PiuB.'M • Bf LIM/llCM TM;KI-WU - HM9U CEP MOM mvocoft „ ^, HuiVtoDAtototoMto.* Ctot ua*/10i0'Tto 949410) - CEP WM 44 REVISTADESEGUROS t-'

REVISTADESEGUROS 45

CONCURSO DE MONOGRAFIAS SOBRE SEGUROS

A Cia. UniSo de Seguros Gerais, comemorando seus 90 anos de fundapor decisao de sua Diretoria instituiu o Concurso de Monografias sobre seguros, visando a estimular a pesquisa e produgSo de trabalhos t^cnicos sobre seguros.

Tema:

OSEGUROCOMO INSTRUMENTO DE APOlO AO DESENVOLVIMENTO REGULAMENTO

01. 0 concurso est^ aberto a todos os interessados. Ficam exclufdos de participar os Diretores de Cia. Uniffo de Seguros.

02. Os trabalhos dever§o ser in^dltos, escritos em lingua Portuguese, datiiografados em tr§8 vlas, espago dupio, mfnimo de 50 iaudas offcio, apresentados sob pseuddnimo.

03. Separadamente, em envelope lacra* do, sobrescrito com tftulo do traba^ tho a 0 pseuddnimo do concorrento, o autor se Identificar^ com o nome, nOmero do documento de identidade, profissfo, endarego residencial e comerciai, tftuio da monografia e psauddnimo utilizado.

04. Os originals deverlo ser encaminhados k Cia. Unl§o de Seguros Gerais, Departamento de Relagdes Pubiicas, Av. Borges de Medeiros, 261

- RS. ou, nos.casos de concorrentes domiciiiados em outros Estados, poder§o ser entregues nas sucursais desta Companhia iocalizadas nas seguintes caprtals; Floriandpolis, Curitlba, S§o Pauio, Rio de Janeiro, Beio Horizonte, Vitdria, Brasi'ila, Reci fe, Salvador, Fortaleza, SSo Luis e Bel^m.

05. 0 prazo para entrega das monogra fias ancerrar-se-d no dia 30 de setembro de 1981.

06. Aos trabalhos classificados em 1R 29, e 39 lugares, serSo atribufdos, respectlvamente, prdmios nos vaiores de Cr$ 150.000,00, Cr$ 100.000,00 eCr$ 50.000,00.

07. Julgar^ os trabalhos uma comlssSfo cornposta de trds membros aspeclalmente convidados pela Dire toria da Cia. Uniffo de Seguros Ge rais.

08. A comissSo Julgadora caber^ o direito de atribuir ou nifo os prdmios estipuiados, prevaiacendo como bisico a observdncia do tema; 0 Seguro como instrumento de apoio ao desenvolvimento.

09. A entrega dos prdmios ser^ feita em data a ser oportunamente flxada.

10. Os trabalhos premlados serSo iivremente utilizados peia Cia. UnlSo de Seguros Gerais. Os demais, serffo incinerados sem qua se]a procedide sua identificagSo.

MIIMISTRO ERNANE GALVEAS CONSIDERA IMPORTANTE EXPANSAO DA ESTRUTURA ECONOMICO FINANCEIRA DAS SEGURADORAS

A evolugao do mercado segurador nacionai nao poderia ser aferida apenas pelo incremento do volume de captagao de premio, indicador que, por si, so, expressa sua capacidade interna de absorgao de riscos. De igual importancia, deve ser conslderada a expansao da estrutura economica-f.inanceira das empresas seguradoras. E o que deciarou o Ministro da Fazenda, Sr. Ernane Galveas, em discurso de abertura de 179 International in surance Seminars, inc., realizado no Hotel intercontinental, no Rio de Janeiro.

Tragando um panorama das atividades do instituto de Resseguros do Brasil a partir do final da d^cada de 30, o Presidente da entidade, Sr. Ernesto Albrecht, afirmou que "a poiftica operacionai executada peio IRB deu outra feigaoao mer cado de seguros, abrindo-Ihe novas perspectivas e conduzindo a malores dimensoes. Em suma, tornou-o bem mais atrativo para o capital nacionai, que progressivamente passou a tomar corpo no setor.

PRONUNCIAMENTOS

Por sua vez, o Presidente da FENASEG, Sr. Cifnio Silva, abordou osaspectos da atividade seguradora nos pianos potCtico, operacionai e economico • financeiro. Assinalou ,.que "as potencialldades de ex pansao do seguro brasileiro nSlo se resumem ks perspectivas de controle da inflag?o. S§o muito mais ampias: resultam das iargas clareiras a inda existentes nos univer ses econdmicos e social do Pai's, em termos de uma procure de seguros ainda latente".

ECONOMIA ESEGURO

E o seguinte, na I'ntegra, o pronunciamento do Ministro Ernane Galveas: "Senhores.

Foi com grande prazer que recebi o convite para presidlr a solenidade de aber tura deste Semindrio, que,estou certo,terk grande exito, pelos debates de alto nfvel que serao realizados.

Antes de tudo, desejo dar as boas vindas aos empresarios e t^cnicos estrangeiros que ora nos visitam, desejando-lhes uma boa estada e profi'cua participagao nos trabalhos deste encontro.

Para se ter uma visao adequada do papel e das posst'veis tendencias e pers pectivas da atividade seguradora no Bra sil, entendo ser oportuno esbogar o quadro atual da economia brasileira e o esforgo feito para ajustd-ia a nova ordem internacionai, imposto pela crise do petrbleo.

Ao eclodir a crise do petrbieo, em fins de 1973, o, Brasii atravessava um dos penodos de maior prosperidade de sua histdria economica, apds as profundas reformas institucionais realizadas a partir de 1964.

Entre 1968 e 1973, os principais indicadores mostram que o Pafs havia soiucionado os estrangulamentos mais Importantes k modernizagS'o de sua econo mia, com 0 Produto interno Bruto cres: cendo a uma taxa mddia anuai de 11,5%, a inflagSo mantida sob controle no patamar de ■15%-e uma posigao de reiativo equilfbrio no balango de pagamentos.

Com a abrupta eievagao dos pregos do petrdieo, nossas importagdes dessa

X

andar ~ PORTO ALEGRE -

- 109

46 REVISTA DE SEGUROS REVISTA DE SEGUROS 47

materia-prima saltaram de US$ 769 miIhoes em 1973 para US$ 2,9 bilhoes em 1974, resultado que, juntamente com a elevapao dos preqos das demais importapoes indispensaveis ao desenvolvimento do Pai's, originou um deficit de US$ 4,7 bilhoes, na balanpa comercial, contra uma posigao ligeiramente superavitaria no ano anterior (US$ 7 milhoes), enquantoo de ficit em transagoes correntes mais que quadruplicou, alcanpando o elevado m'vel de US$ 7,1 bilhoes.

Por outro lado, a inflapao importada atrav^s dos pregos mais elevados das materias-primas, aliada a custos internos crescenies, resultantes do encarecimento da energia, fizeram com que a inflagS'o atingisse o m'vel de 34,5% em 1974,contra apenas 15,5% em 1973.

Saliente-se, todavia, que a crise nao constituiu privll^gio do Brasil. Ela tarnbem se refletiu, com maior ou menor intensidade, em todos os pai'ses importadore"s de petroleo, mesmo naquelesaltamente industrializados, sob a forma de redugoes no ritmo de atividade economics, elevagao das taxas de desemprego,desequilfbrio no balango de pagamentos e aceleragao dos I'ndices de inflagJo, contrariando a experiencia anterior de que quedas no niVel de atividade economlca vinham sempre associadas com dlminulgoes nos i'ndi ces de pregos.

Para resolver os problemas surgidos com a crise, o Brasil optou por uma poli'tica gradualists de combate a inflagao e de reequilfbrio das contas externas, com 0 que tem sido possi'vel cpnstruir uma ba se ampla e diversificada em todos os setores da atividade economlca, o que nos permitir^ superar e at6 tirar partido do novo quadro mundial.

ESTRAT6GIA

Os tatos ocorridos posteriormente a 1974, evidenciam que a estrat^gia posta em pritica pelo Brasil foi correta, porquanto as nagoes industrializadas que adotaram medidas recessivas com meio de superar os problemas decorrentes da crise, nao conseguiram reduzir substancialmente a 'inflagSo nem eliminar os

deficits em transagoes correntes, al6m de apresentarem elevados ni'veis de de semprego.

Em realidade, pOde-se afirmar que os Sxitos alcangados peia estrat^ia brasileira sao bastante expressivos, tendo em vis ta que, sem perder o dinamismo da economia, foi possi'vel reduzir consideravelmente o deficit em transagoes correntes (passou de US$ 7,1 bilhoes em 1974 para US$ 4 bilhoes em 1977) e mantera infla gao sob razodvel controle, ja que entre 1974/77 a media anual foi de 37,2% . Todavia, os novos e substanciais incrementos de pregos do petroleo ocor ridos em 1979 e 1980 elevaram os nossos dispendios com as importagoes dessa materia-prima de US$ 4,5 bilhoes no final de 1978 para US$ 10,2 bilhoes em 1980, agravando sensivelmente os problemas de balango de pagamentos e de instabilidade monetaria.

Sem abandonar a linha de agao ate entao seguida, especialmente no tocante a estrategia gradualista de combate ^ inflagao e de reequili'brio de nossas con tas externas, passou-se a atribuir, a partir de 1979, alta prioridade a agricultura, ao setor energ^tico e as exportagoes.

Na agricultura, obtivemos em 1980 a primeira grande safra depois de um peri'odo particularmente difi'cil, em que adversidades clim^ticas, ocorridas em v^rias regides do Pai's, descapitalizaram o agricultor e acirraram'a elevagao dos pregos dos alimentos e materias-primas, elementosde grande peso nos i'ndices de inflagao.

Em 1981, esperamos obter nova sa fra recorde, com o que sera possi'vel elevar o m'vel dos estoques reguladores e das exportagoes, o que ter^ reflexos positivos na poli'tica de combate S inflagSo e no equili'brio da balanga comercial.

No setor energetico, destacam-se os resultados obtidos com o PROALCOOL, programa que, em pouco mais de quatro anos de execugao, mais que duplicou o numero de destilarias. A produgSo, que era de 580 milhoes de litros em 1975, alcangou cerca de 3,7 bilhoes de litros em

1980, prevendo-se para 1985 10,5 bi lhoes de litros.

a oportuno sallentar que os projetos de novas destilarias aprovados pe lo Governo, at6 abril de 1981, asseguram a produgao de 8,1 bilhoes de litros/safra, correpondente a cerca de 75,7% da meta prevista para 1985.

Os demais programas em execugao na irea energStica, entre os quals se incluem OS de pesquisa e exploragao de petrdleo, produgao de carvao e instalagao de usina hidrel^trica, permitirao reduzir as nossas importagoes dessa mat^ria-prima e seus derivados a 500 mil barris/dia em 1985, ou seja o equivalente a 29% do consume prov^vel previsto para aquele ano (1.700 mil barris/dia), o que, se concretizado, reduzird substancialmente nossa dependencia de fontes externas de suprimento.

Quanto as exportagoes, os exitos al cangados t§m sido tamb^m satisfatorios. Em 1980, exportamos US$ 20,1 bilhoes, equivalente aiim crescimento de 32% em relagao ao ano anterior.

Desse modo, o deficit da balanga comercial foi de US$ 2.829 milhoes em 1980, contra US$ 2.840 milhoes no ano anterior, representando uma redugao no minal de 0,4%, resultado que pode ser considerado bastante significativo, em terhfios reals, tendo em vista que a inflagao externa foi da ordem de 10%

Judo indica que, em 1981, terminaremos o ano com equilfbrio ou mesmo osm pequeno super^vit em nossa balanga comercial, em face do reduzido deficit registrado no pen'odo janeiro/maio,(US$

443 milhoes, contra US$ 1,8 bilhSo em' igual pen'odo de 1980).

Todavia, nossas maiores esperangas de consepuir uma situagao de estabilidade em termos de balango de pagamentos residem, no m^io e longo prazo, no aproveitamento dos recursos existentes na provfncia mino'al de Carajds, no Norte do Pafs, com suas imensas reservas de ferro (18 bilhSes de toneladas), mangan§s (60 mJlhSes de toneladas), cobre (1 bilhfo de

toneladas), aluminio (40 milhoes de tone ladas), ni'quel (100 milhSesde toneladas), estanho (100 mil toneladas) e ouro (100 toneladas).

0 programa integrado de exploragfo desses recursos, quando em pleno funcionamento, deverd assegurar uma receita anual de exportag§o da ordem de T?a T8 bilhoes de ddlares, devendo as exporta goes de min^rio de ferro alcangar, ainda na d^cada de 80,50 milhoes de toneladas, com unrta receita de US$ 1 bilhSo a pregos atuais.

SISTEMA SEGURADOR

Ao lado do esforgo reaiizado nesses setores, o atual Governo vem implementando rigorosas medidas de poli'tica fiscal e monetaria, com vistas a conter o cresci mento da demanda global. Paralelamente, busca-se atribuir ao mercado responsabilidade crescente na formagSo dos pre gos, pela eliminagao gradativa de intervengoes desnecessSrias do Governo, causadoras, nao raro de deficits publicos que se espelham no Orgamento MonetSrio. Dentro dessa estrategia, que se caracteriza sobretudo por uma melhor integragifo das polftlcas monetaria e fiscal, a "rationale" consiste em que a demanda excessive e inflacioneria do setor publico seja tratada via fiscal, enquanto a expans§o do credito, em r'rtmo adequadamente inferior^as taxas de inflagSfo, a^gure a normalidade do setor privado, reduzindo gradativamente a pressao sobre os pregos.

Senhores.

E nesse ampio contexto que se insere o sistema segurador braslleiro, com a grande responsabilidade de dar apoio e seguranga ds r^pidas transformagdes que estSo ocorrendo na economia brasileira. A partir do final da decadade 1960, o setor passou a evoluir I altura das transformagoes s6cio-econdmicas experimentadas pelo Pafs.

Hoje, praticamente todos os ramos de seguros sSo operados no mercado in-

48

REVlSTADESEGUROa

REVISTA DE SEGUROS

49

terno, estendendo-se a oferta de cobertura a todos os tipos de empresas e atividades.

Todavia, a evolupao do mercado segurador nacional nao poderia ser aferida apenas pelo incremento do volume de captapao de premio, indicador que, por si s6, expressa sua capacidade interna de absorpfo de riscos.

De Igual importancia, deve ser considerada a expansao da estrutura economico-ftnanceira das empresas seguradoras.

A esse respeho, importa registrar a crescente caprtaliza^ao do sistema. Em 1967, o patrimonio li'quido das empresas seguradoras correspondia a 17,5% do volu me de premios captados, ao passo que em 1973 equivalia a 41% e em 1980 a 56%

Somando-^ o patrimonio Ifquidodo sistema (que exprime seu grau de capitalizapSo) com as provisoes t^cnicasacumuladas (que traduzem o grau de acumulapao de poupanpas), esse total, em 1980 (Cr$ 103,6 milhoes), correspondeu a quase 90% do valor global dos premios captados (Cr$ 115,4 milhoes), contra 68,5% em 1967.

A poKttca do atual Governo' para o setor, assim como a mudanga da escala operacional e patrimonial do mercado segurador brasileiro permitiram uma abertura crescente para o exterior, atrav^s das operapdes de resseguro, com o que foi possiVel acusar resultados positives no balango de pagamentos, quando tradicionalmente esse Ttem apresentava posigSo deficit^ria.

Estou convencido, portanto, que osistema segurador nacional continuarci a prestar Inestlm^vel apoio ao desenvolvimento de nossa economia. Com os estudos que ora se desenvolvem no Smbito do Governo e da iniciativa privada para o aperfeigoamento do sistema, o setor poderi enfrentar novos desafios, como o de atuar em modalidades de seguro ainda carentes de maior exparisSo, como i o caso das exportagdes e da produgao rural.

Ao final, gostaria de assinalar a atividade seguradora no Brasil, refletindo as enormes potencialidades deste Pai's, tern pela frente um grande campo para explorar e desenvolver. Est5 certo o Gover no de que a capacidade t^cnica disponfvel e o espi'rito empreendedor do empresariado nacional tornarao possi'vei o aproveitamento das novas oportunidades que se abrem para o setor.

Oesejo, ao final, expressar antecipadamente meus agradecimentos a todos os convencionais, peias contribuigoes que advirao do intercambio de id^ias e experienclas, que, certamente, constituirao valioso subsi'dio para o aperfeigoamento do mer cado nacional.

0 BRASIL NO MERCADO INTERNACIONAL DE SEGUROS

Abaixo, reproduzimos a palestra do Presidente do IRB, Sr. Ernesto Albrecht:

"Na comunidade internacional, o mercado segurador do Brasil sempre havia sido um parceiro que se limitava, praticamente, a operagoes de resseguro passive. Para ele, essa era a condigSo natural, entao inerente a seu estagio de desenvolvimento. Uma condigao, alias, historicamente ti'pica dos mercados relatives Ss economies menos industrializadas.

Com o tempo, no entente, a Industrializagao braslleira viria a acelerar-se. E a economia nacional entraria, a essa altura, numa etapa de forte expansSo. No pen'odo 1967 - 1973, caracterizado per maior impeto de crescimento, o PNB quase duplicou, aumentando ^ taxa anual de 11%, ao passo que o seguro quase triplicou em termos de premios, com incre mento ci taxa de 18.6% ao ano.

Foi exatamente nessa fase que surgiu para o mercado segurador nacional, no seu processo evolutive, o horizonte da internacionalizagao. A esse novo caminho chegava ele, nSo acidentalmente, mas pela vida normal do seu proprlo crescimento na economia interna do Par's. Sendo o segu-

ro atividade essencialmente internacionalizada (quando mais nao seja atrav^s do resseguro), torna-se 6bvio que todo mer cado dom6stico 6 impeiido, a certa altura, a procurar o exterior como proiongamento natural e necessdrio do seu campo de expansao.

Assim, entendo set indispens^vel uma visSo ao menos dos parametros que balizaram, nas ultimas d^cadas, a evolugao do seguro brasileiro dentro fronteiras nacionais, a tim de se identificarem as causas e origens da sua atual posigSo no mercado internacional. As duas dreas de operagao

— a interna e a externa — estSo intimamente associadas, uma como extrapolagSo da outra, ambas integradas pela continuidade do mesmo processo de crescimento.

A esse contexto global, certamente indivisfvel, 6 que iremos referir-nos daqui por diante.

Na d6cada de 20,a economia do Bra sil ainda nSo incorporava investimentosde infra-estrutura em condipoesde aumentar, satiafatoriamente, o ritmos de industrlallzagSo. 0 reconhecimento dessa lacuna

motivou, nos anos 30 (com reflexos bem signrficativos. pouco tempo depois). a execugao de projetos orientados para a instalagSo de industrias de base, em ter mos mais compitiveis com as aspiragoes nacionais de desenvolvimento.

A essa 6poca, a produgSo do setor prim^rio ainda era o principal sustenticulo da economia do Par's. Sua atividade exportadora, apenas ela, gerava recursos para importagoes necess^rias S industrializag§o. E podia-se observar, \& entSo, a manifesta tendSncia da estrutura produtiva do Par's para perder seu cariter essen cialmente agrt'cola. Tanto assim que, no final dos anos 40,a produgao industrial igualava a produgao do setor primSrio, vindo hoje a ultrapass^-la numa proporgSo superior a 3 por 1.

Na d^cada de 30, o fenomeno da urbanizagao brasileira j6 atingia adiantado grau, no seu curso. Prova disso 6 que a renda do setor urfeano correspondia,entio, ao triplo da renda do setor agn'cola. Esse fendmano correu per conta, 6 daro, de uma contfnua e expressiva ascensSo do setor de servigos, que naquela d6Incdndio

Lucres Cessanies

Transportas

Cascos

Add. Pessoais

Rasp. Civil Automdveis

Fidalidada

Riscos Diversos

Aaroniuticos

Roubo

Vidros

Crddito Interne

Crddito i Exportafio' Tumultos

Panhor Rural

R. de Engenharia

DPVAT

COMPANHIA DE SEGUROS DA BAHIA

C.G.C. 15.104.49O-,FRRI 090.211.00

Sede:Salvador- Bahia

Capital e Reservas em 31-12-80

Cr$ 1.040.236.071.00

SUCURSAIS NO

Rio de Janeiro - RJ

PRACA PIG X • nP 98 109

TEL. 253-2002(PBX)

End.Telegr.: ASSEGURO Cx. Postal 625 - ZC-00

Muito Obrigado."

50 REVISTA DE SEGUROS > •L

REVISTA DE SEGUROS 51

DOUUMHHODO BRASH.

Portanto, nos ultimos 50 anos, a transforma?ao ocorrlda no mercado de seguros nao foi apenas a da escala de premios, mas tamb^m a da sua estrutura, que em tudo se amoldou ao perfti da economia interna do PaTs e aos interesses nacionais. Esses perfii, nos anos 30, ainda ostentava os traqos marcantes do setor agn'cola. No ini'cio da d^cada de 50, os sinais da industrializapao com eles se equilibravam e, atualmente, o produta in dustrial 6 3 vezes (um pouco mais, at6) o produto do setor primirio.

Os rumos tomados pela poirtica de seguros no Brasil, ao fim dosanos 30 e comepo dos anos 40, nao ficaram imunes a cn'ticas e restrlQoes, inclusive dentro das fronteiras do Pai's. Tal poli'tica, que a experi§ncia tornou bem sucedida, viria a coincidir com a orientapao que em meados da d^cada de 60 a UNCTAD come?ava a esbopar. Essa orientapao se ultlmaria, adquirindo configuraiiao bem definida, no Terceiro Perfodo de Sess5es, em Santia go do Chile, ano de 1972. Na Resolu?So 42 (III), em seus dois primeiros Itens, afirmava-se:

1. que OS parses em desenvolvimento deviam tomar medtdas para permitir que seus mercados nacionais de seguros cobrissem — tendo em conta tanto os interesses econdmicos nacionais como os interesses dos segurados — as operapoes de seguros geradas por suas atividades econ&micas, inclusive de comdrcio exterior, em escala tecnicamente facti'vel;

2. que OS pai'ses em desenvolvimen to poderiam lograr mais facllmente seus objetivos, mediante o estabelecimento de organizapdes nacionais de seguros e resse guros ou o fortalecimento das existentes quando a importancia do mercado de se guros o permita, e a expans^o da coopera pSfo nos pianos regional e sub-regional

A evolup§o do mercado segurador brasiieiro, entretanto, nSio resultou apenas de uma poli'tica setorial bem inspirada, por mais queela haja induzido a capacidade de Iniciativa e de realizapao dos empr^sdrios e, atrav^sdisso, estimulado a expan-

sao da procure de seguros. A evolupio do mercado resultou sobretudo, do pr6prio crescimento da economia do Pai's, cujo se tor industrial se expandlu, continuamente, d base do processo de substituipSo de importapoes.

Nos anos 70, novo e importante surto de desenvolvimento impulsionou o sistema economico, cujo produto passou a aumentar -a razSo de 11% ao ano, acima da sua taxa histbrica de incremento. Nessa fase, o seguro logrou por seu turno sobrepujar todos os I'ndices anteriores de expansao, em termos de premlos, de capacidade econdmica-financeira e de potencial retentive. E, apesar da diversificapao alcanpada pela procure, o mercado pode alargar o espectro da oferta, de forma a operar todas as espbciesde seguros exigidas petos riscos de que se necessitassem proteger as atividades economicas do Pai's. Assim, o intercSmbio com os mercados externos praticamente ficou restrho a via do resseguro.

MERCADO EXTERNO

Na verdade, apesar do grande avanpo que tivera realizado, o mercado segurador brasiieiro, de resto como qualquer outro mercado, nao poderia tornar-se auto-suficiente. Sua capacidade retentive ficaria sempre, e inevitavelmente, inferiorizada, desnivelada em relap§o aos picosde cobertura atingidos por determinada massa de riscos. A indispensbvel correpao desse desm'vel o fazia, portanto, necessariamente dependente do resseguro externo. Essa dependencia tendia a aumentar, b claro, na medida em que o desenvolvimento econdmico, como tudo indicava, continuamen te mudasse a escala de uma constelaplio cada vez maior de atividades produtivas.

Assim, tambbm tendiam a ampliar-se OS efeitos, ]i ent§o bem onerosos para o Balanpo de Pagamentosdo Pai's, de um intercSmbio externo sob forte e absolute predominSncia de resseguros passives. Os onus da dependencia ]i instalada, e a pers pective da sua agravapao, apontaram ao

FEOERAl. DE SBaUROS 8.A. (c/Garantia do Governo Federal)

SUCURSAIS EM TCX)OS ESTADOS 52 REVISTADESEGUROS

Rua Uruguaiana,174-21?andar.-Rio-RJ.Tel 242-6090

REVISTA DE SEGUROS 53

cada ocupava importante posigao relativa na economia interna do Pai's. Em tal setor, ja entao se destacavam o mercado bancdrio e o mercado de seguros, ambos sob marcada influencia da participapao dominante de capitals estrangeiros. Dai' as pressoes exercldas, na 6poca, por for tes correntes de opiniao, que preconlzavam para os dois mercados uma estrutura de feipao nacionalista.

0 sequro, com reduzida presenga de capital, era entao atividade que gerava evasao reiativamente forte de divisas. Disso pode-se fazer id^ia pela observapao de que, mesmo em pen'odo posterior {1974 -1970), quando o mercado passou a hegemonia de capitals naclonals, o volume acumulado de sai'da li'qulda de divisas alcanpou a cifra de US$ 210 milhoes.

Esse aspecto camblal do prqblema constitula, no entanto, aperras uma versao monetiria de desfavordvel realldade fi'sica: o esforpo exportador da economia era em parte sacrlflcado pela troca de bens tangi'veis (mercadorias) por servlpos (segu ros e resseguros) que poderlam ser produzidos Internamente.

Os movlmentos e campanhas que ocorreram nos anos 30, com vistas a introdupao de mudanpas no mercado de segu ros, termlnariam por levar, no final da decada, i criagao do institute de Resseguros do Brasll (IRB). Deu-se a essa entldade, como Instrumento, o controle do resseguro e, como objetivo, o fortalecimento do mercado interno, como forma de racionallzar-se o fluxo de divisas Inerente ao Interccimbio externo.

Nasceu o IRB, portanto, sob o slgno do interesse coietlvo, para executar' importante item de polftica economica• 0 que exigia a partlclpa<;^o do Estado. Mas iria operar um servigio de natureza privada — o que aconselhava a partlclpapSo das empresas seguradoras. Dai' a institulpSo haver assumldo o carater de sociedade de economia mista, com capital aclondrlo distribui'do, parltarlamente, entre o Estado e as seguradoras privadas (inclusive estrangeiras).

EXPANSAO

A apao do IRB sempre se ajustou dlnamlcamente, em cada fase do crescimento da economia nacional,aos segulntes objetlvos:

1) expandir o mercado Interno, com base na Inlclatlva privada, tornando-o capaz de operar todos os se guros exigidos pela demanda domestica de cobertura;

2) expandir a capacidade de retenpSo do mercado segurador e promover seu pleno aproveitamento.

Para atender a esses objetivos,o IRB adotou sistema operacional que, em poucas palavras, poe em funclonamento dols esquemas: 1) o de resseguros, que por ser automatioo agiliza e maximize a capacida de de comerclallzapao de todas as segura doras, garantlndo-lhes a absorpao) dos excesses de aceitacao; 2} o de retrocessoes, promovendo a redistrlbulpao desses excesses a todo o mercado,ate o limite da sua capacidade de retenpao. Esses dois es quemas, obvlamente, dao suporte ao mer cado para que absorva seguros novos, induzidos pela evolupeio da demanda nacio nal. Pois tals seguros, pela via inlclal do resseguro avulso, depols tem ingresso nos dois citados esquemas de cobertura auto matlea.

A polftica operacional executada pelo IRB deu outra feipao ao mercado de seguros, abrinSo-Ihe novas perspectives e conduzindo-a maiores dimensoes. Em suma, tornou-se bem mais atrativo para 0 capital nacional, que progressivamente passou a tomar corpo no setor. Hoje, as seguradoras estrangeiras t§m a fatia manor da receita de premlos do mercado, tal co mo as seguradoras naclonals nos anos 30. Ao longo do melo s6culo decorrldo, Inverteram-se as poslpoes. Esse fenbmeno de inversSo, que nada teve de peculiar ao mercado braslleiro, tamb^m ocorreu em muitos outros pafses e, atualmente,tende a reproduzir-se nos poucos mercados segu radoras em que a participapSo de capitals natives esteja inferlorizada.

fazqualquertipo de seguro

generali o^MUruS uma tradipao de profissionalismo sewiBO t>« wnsnm, UMCW.

54 REVISTA DE SEGUROS i. REVISTA DE SEGUROS 55

VlOA

mercado segurador braslleiro o rumo do exterior, do mercado internacional, para a captapao de resseguros ativos. Cruzando as fronteiras nacionais, o seguro nacional procuraria, no exterior, um prolongamento do seu mercado interno. Aflnal de contas, se transfenamos para outros mercados nossos excessos de capacldade, seria natu ral e logico que busc^ssemos, na medida de nossas posslbllidades, partlcipar da repartiqao internacional dos excessos de ou tros mercados. 0 mercado ressegurador mondial funciona equitativamente, quando suas largas avenidas sejam vias de mSo dupla para o escoamento de resseguros ativos e passives de mercados nacionais que Integram a comunidade internacional.

Essas foram as razSes e origans do process© de extensS"© do seguro braslleiro ao mercado internacional de resseguros. Atrav^s de tais rafzes de ordem at6 mesmo histdrica i f^cii compreender, sem duvWa, a prdpria fllosofia dessa exteriorizapSb; trata-se de movimento impulslonado, nfo por objetivos circunstanclals, mas per fatores que imp6em a InstitucionalizagSo do resseguro internacional entre •I priticas do mercado segurador nacio nal.

Operando carteiras residuals/ comecam por essa caracter/stice de natureza t4cnica as pecullaridades do negdclo de resseguros. Transposto para o dmblto in ternacional, esse hegdcio tern ainda a slnguiaridade de constltuir um mercado Inst^vei, em que seguidamente se aiternam fasas de melhoria e deteriorag^o de resultados, atraindo e repellndo capitals cigapos de resseguradores eventuais. Portanto, um mercado dlfCcil. Quern nele ingressa com a id^ia de permandncia, como o Brasll, sabe de antemSo que ter^ longo caminho a percorrer, acumulando experifincies e contratampos, at6 alcangar posipdes coniolidadas.

Mas, com suas carecterrsticase pecu llaridades, esse 6 um mercado sumamente Importante para a comunidade seguradora mundial, por absorver e muitas yezes redistribuir excedentes de capacldade reten-

tiva nao absorvi'veis pelos respectlvos pai'ses de origem. Um mercado, portanto, essencial ao bom funclonamento da instituipao do seguro em toda economta interna onde esteja ela radlcada. E que, pela natu reza das suas funcoes e responsabliidades, certamente 6 um mercado que nao pode se constltuir em instrument© da sistematizapSo de situapoes Iniquas para o Balanpo de Pagamento dos parceiros que o inte gram.

As raz6es at6 aqui expostas — abrangendo a an^lise da evoiupS^o do mercado intern© e o comportamento tfpico do mercado Internacional ■ deram fundamento d polftica que, na primeira metadedos anos 70, conduziu o seguro braslleiro pa ra a captapSo externa de resseguros, como forma de compiementapao de suas operagoes dom^sticas. Em suma,a uma integrapSo necessiria do seu setor interno com o setor extern©.0 primeiro passo nesse sendo fol a instalap^o de um Escritdrio de Contatos em Londres, depois transformado em Escritdrio de Operapoes. Dando-Ihe seqiiSncia a essa polftica, foi posteriormente inlclado o processo seletivo de autorlzapSo a empresas seguradoras para que, tambdm elas, passassem a operar res seguros internacionais. 0 terceiro ipasso foi a criapffo da "United Americas insu rance Co." em New York,em que capitals do IRB e das seguradoras brasilelras se awclaram em proporpffo majorlt^rla a ca pitals norte-amerlcanos, alemSes, france868, argentlnose venezuelanos.

Em resseguros ativos internacionais, a experidncia brasileira, com a mudanpa de escala ocorrida nosanos 70,ainda 6 recente, portanto. No peri'odo 1975-1979, quando as operapSes ganharam ritmo, o volume de prdmios subscritos alcanpou a mddia anual (IRB e Seguradoras) de USS 164,5 mllhfles, ao passo que em 1970, 6poca na qual o IRB operava sozinho e sem empenho nos negdcios de tal setor, o volume da prdmios era da ordem de US$ 400 mil, apenas

Dado 0 longo perfodo de maturapffo Inerente ds carteiras de resseguros da espd-

cie, evidentemente ainda 6 cedo para uma avaliap^o judiciosa da "performance" dos negdcios angariados no exterior pelo mer cado braslleiro. A apurapao de deficits a curto prazo, como os jd ocorridos, nao surpreende nem introduz solupdo de continuidade na polftica de internacionalizapafo que foi adotada. Constitui, ao contrdrio, experidncia que encerra ensinamentbs e aponta rumos no sentido de consolidar-

-se para o seguro braslleiro, no mercado internacional, uma posipSo compatfvel com seu mercado interno e com a expresao aicanpada, no Balanpo de Pagamentos do Rafs, pelas suas operapoes de cardter passivo.

Esse d 0 nosso objetivo."

E 9 eeguinte o discurso pFommeiedo pelo Presidents da FENASEG, reproduzido do "Jornal do Commercio":

Interamericana, Companhia de Seguros Gerais

American Home Assurance Company

RIO DE JANEIRO:Rua Senador Dantas,70/74,99 andar - Telefone:240-7722

SAO PAULO:Prapada RepCiblica. 497,59 andar Talafone:222-1422

Endarepo Teiegrfifico:"AMINTERSUR" V.

BUNTENHA-SE ATUALIZADO COM OS IMPORTANTES ACONTECIMENTOS DA VIDA SEGURADORA DO PA1& ASSINANDO A

REVISTA DE SEGUROS

56

REVISTA OE SEGURQS

REVISTA DE SEGUROS 57

O SEGURO BRASILEIRO EM

DDIS TEMPOS

Cirnio Silva Presidente da Fenaseg

Os anos 70 foram particularmente fecundos na hi?toria do seguro brasileiro.

No piano polftico, esse periodo 6assinalado pelos seguintes marcos principals:

1) fortalecimento da iniclativa privada, inclusive pela expressa e categorica aflrmaglfo, em textos de leis, de que a atividade seguradora, por suas caracten'sticas, deve ser exercida em regime de economia de mercado;

2) alargamento das frontelras do mercado interno, avanpadas at^ os ifmites que definem os prdprios contornos da ecbnomia nacional.

No piano operacional, toma relevoo fato de que ocorrem, em tal peri'odo, ta xes excepcionais de crescimento, levando o mercado a plena maturidade. A issoaliou-se, no piano economico-financeiro,for te expansao da capacidade patrimonial e do poder de inversdes do quadro alcanpou status oara nova e necessdria etapa evolutiva; a da internacionalizap^o. A essa etapa, ali^s, desde algum tempo ele vinha sendo conduzido, em forma espontanea e por isso assistem^tica, pelo curso e dimensoes que davam a seus negocios as proprias transformapoes economicas do Pai's. Cumpria, assim, encarar esse fenomeno com realismo, nele identificando o car^ter de processo que assumia. E buscar, portanto, atraves do conhecimento que so a experiencia permite adquirir, os rumos e diretrizes mais aconselhdveis a sistematizapao dessa nova etapa surgida.

OPLANO POLlT"ICO

Na segunda metade da d^cada de

60, o seguro de acidentes do trabalho, cuja posipao relativa historicamente oscilara entre 25 e 30 por cento do faturamento global do mercado, foi transferido para a orbita estatal. A medida teve, como fundamento, o pretenso car^ter social daquele seguro; como consequencia, al6m do impacto na estrutura economica do mer cado, o impacto poli'tico do precedente de uma intervenpao estatizante no setor. Esse impacto era evidentemente de ordem a suscrtar apreensues, sobretudo em funpao do conteudo nebuloso por excelencia do conceito de instituipao social que servira de base h intervenpao processada. Pois, modernamente, todo o pensamento ocidental, mesmo onde a economia de mercado 6 praticada no mais alto grau, reconhece e proclama o sentido social que se reveste a atividade produtiva, pois nenhuma empresa ou instituipio existe por si mesma, mas pelo servipo e concurso que presta h sociedade.

Nos anos 70, o pensamento e a ap^o do Governo, orientando-se por outros parametros e conceitos doutrin^rios, tornaram mais claros os horizontes para o exerci'cio da atividade seguradora. Dai' a importancia a que foi alpado, para o merca do, o piano poli'tico.

0 primeiro fruto concreto dessa no va orientapao foi o impedimento legal do ingresso de novos capitals publicos no mercado para incorporar ou para adqui rir o controle acionario de empresas seguradoras. A legislapao admitiu, entSo, que continuassem operando com a participapao majorit^ria de capitals publicos, tSo■somente as empresas preexistentes, em re-

gime de livre competipao com as empre sas privadas.

Entretanto, a poli'tica de fortaleci mento de economia de mercado culminaria depois com a lei que aprovou o II Pia no Nacional do Desenvolvimento {II PND). 0 princi'pio da livre empresa, sempre inscrito nos textos constitucionais co mo alicerce da ordem economica, ressentia-se da falta de apoio da formulapoes menos programaticas e mais expli'citas. Pois aqueles mesmos textos, admitindo a excepcionalidade da atividade empresarial do Estado, na pr^tica tornavam bastante vulneravel a oppao constitucional pelo sistema da economia de mercado.

A grande virtude do II PND foi, portanto, a de abandonar o habito antigo e arraigado das formulapoes e definipoes em termos puramente conceituais. Preferiu, em vez disso, a linha objetiva da demarcapao expli'cita dos campos de atuapao do Estado e da iniclativa privada, na promopao do desenvolvimento econdmico nacional. Para tanto, enumerou as atividades prdprias de cada urn daqueles dois setores e, expressamente, incluiu o Segu ro na ^rea reservada a iniclativa privada.

Mas, alem do fortalecimento do carater privado da atividade seguradora, foi ainda nos anos 70 que ocorreu a decisao poli'tica de expandir e consolidar o merca do interno de seguros, a partir da propria definipao desse mercado e das suas fron telras operacionais. Obviamente, para tanto, tornaram-se como pontos demarcatorios OS prdprios limites da economia na cional.

Importava, e muito, essa definipao, pois k falta dela ocorrida a evasao de negdcios para fora do Pai's, restringindo-se ria pritica as dimensoes do mercado in terno. NSo tern sentido nem justificative essa eva^o, em particular nos pai'ses em desenvolvimento, com seus probiemas tradicionais, n§o s6 de expansao compati'vel para os mercados locais de seguros, mas tambdm de equilfbrto de Balanpo de Pagamentos.

A decisSo polftica do Brasil, nessa

matfiria, contaria posteriormente com o 'espaldo de pronunciamentose resolupoes da UNCTAD, sufragando a legitimidade do esforpo de crescimento dos mercados de seguros, nos pafses em desenvolvimen to, promovido atraves da ocupapao plena dos espapos internos das respectivas economias nacionais.

0 PLANO OPERACIONAL

t) mercado brasileiro apoiou-se, longamente, em modalidade de seguros convencionais, cl^ssicos. Vida, incendio, transportes e acidentes do Trabalho foram durante muito tempo seus grandes esteios. Mesmo algumas carteiras antigas, como acidentes pessoais e automovels, por demorados anos permaneceram em marcha lenta e modesta de evolupao.

Nos anos 70, ainda que o setor priva do tenha perdido sua segunda maior carteira (a de acidentes do trabalho), esse estreito quadro operacional, de moroso crescimento, experimentou mudanpa radi cal.

A economia do Pai's, entao na sua fase de maior e mais dinamica expansao, ex perimentou mudanpas radicais. 0 modelo de desenvolvimento, assente predominantemente num processo de industrializapao que caminhou a largos passos, deu novas e bem maiores dimensoes ao mercado consumidor interno, neste preenchendo dreas antes supridas atraves de importapoes. E at§ criando, para ocup^-los, novos setores de consumo.

Essa expansSo economica, e claro, multiplicou oportunidades de crescimento para a atividade seguradora. A procure de seguros ampliou-se, nao apenas em escala vertical, mastamb6m horizontalmente, caracterizando-se por subita e extreme diversificapa'o.

0 mercado segurador foi induzido, assim, a realizar o esforpo - e nisso teve 6xito - de imprimir S oferta de coberturas, extens^o e amplitude em condipSes de adaptar-se ao perfil novo da demanda.

58 REVISTA DE SEGUROS

REVISTA DE SEGUROS 59

Alnbemacional apreseiitaOSenderegos maissegu^ destepais.

Prsga Dom Bosco,200

Mansus/AM • CEP; 69000

TEL.;(092)234-2366/264-2600/234-1642

t»ri

TravesaaPftdre EuUqulo, 141

BeISm/PA - CEP;66000

TEL.;(O01)222-O435/a22-OO36/222-O822/222-OO27

Maruiliio

BunOswalUoCniz, 724

S&ol,ul2/.MA - CEP;65000

TEL.;(008) 224-4744/222 4303

Caari

H;ja Mnj'jr Faaindo, 733 - 2.° c 3." andarea

Foruileza/CE - CEP;60000

TEL.; l065> 231-371!/231-3224/231-3890/231-3636

Rio Qruide do Horte

Rua Vl^^ario BarLoloniKHj, 623-B

NaOil/BN -CKP; 69000

TEL.;(084)222-0921/222-9289/222-6290

Penuunbuw

Rua l>onB Mui-luCOsar, 170-1.° andar

Rtclfp/PE-CEP; RDOOO

TEL.;(081)224• 1965/224-0992

flor^ipe

Pi-atj-aOi'ii. Valadio, H/n.» - Edlficlo HotelPnlaco - 9/218

Aracaju/SE -CEIP; 40OOO

TEL.;(070)22-1466

lUiadaeaigloa, 10- 10? e 11.° tindaraa

Sa!vadol-/BA - CEP; 40000

TEL.;(Cj71)242-2067/242-2477/242-1443

Ripirito Suto

Av. JerOmino Monieiro, 126 -10? andar-Salaa 1.006 & 1.011

Vt'x5i-la/EB-CEP: 20000

TEL.-(027)223-5003/223-0448/223-4803

Rlo de Janeiro

RuadaQumuida,60

RIode Janelro/RJ -CEP; 20091

TEl..;(021)291-3n3

BrauUa

8QS-Qtjadra4, 230- Ed. Israel Plalteiro-2? andar

Braallia/DF-CEP; 70300

TEL.;(061)224-a6O2/22B-0930/22.3-7e44

-llinas Geraia

BuaSao Paulo,638-11?. 12? el3? andaree

Belo Horlzoiite/MQ - CEP;30000

TEL.;(031)201 -1255/201-9588

QoUa

Av. Gnlfta,623 • Sales 1605 e 1606

Gotama/no - CEP: 740G0

TEL.:(082)223-4 101/226-9953

Mato Qroaso do Snl

Rua 14df:.Jiilho. 1817 - SalaB 62e 64

&iniiCGrai;dr/MS - CEP; 79100

TEL. (067) 383-1671

8ao Paulo

Run Llli-;ro liirtai-d, 73 flao Pai;lQ/SP - CEP;01000

TEL (1)11, 229-4122/220-4898

Paranii

IV;a Loiiiwigu Pliilo, 190

C:i ;rii.il)a/PK -CEP; 80000

TKL.; i04!)2,32-671 1

Santa Catarina

Run C/u^tano Dee'lte, 20 - 9? andar

Bltiii:(;iiaii/SC - 69100

TEL.- -.0473) .12-0211 /82-0090

Rio Grande do Snl

RnaCdroiiolOetmfiio,421 -3? anda.--Ccinj. 301/302

I33rlo Alegre/ RS - CEP;90000

TEL.;(0612)2l-6844

Aiem dasBWienderecoa, voo6 pode contar com aCISatn InOmeros BBcrlidrios espathadce por todo o pals.

Das carteiras convencionais, mantiveram-se expressivas a de incendio e, bem mais abaixo, a de transportes.0 seguro de vide perdera terreno em anteriores pen'odos de tensoes inflacionirias, voltou a ocupar destacada posiijiao relativa.0 seguro de automoveis, tornou-se, em volume de premios, o segundo mais importante. A carteira de acidentes pessoaisdeu expres sive salto no "rank" nacional.

Entretanto, nao se deteve o mercado na tarefa do aproveitamento das perspectivas que seabrlram a essas carteiras tradicionais. Modernizou-se, atualizou-se, de maneira a operar todas as modalidades novas pelasquais ocorreram manifestaqoesde interesse no aspectro cada vez mais variado da demanda nacional.

0 mercado brasileiro, num alentado n'tmo de inovaqao tecnologica, conseguiu responder adequadamente as exigencias e transformafoes da estrutura economica do Pai's, chegando afinai a operar todas as modalidades de seguros necessaries ao atendimento da procura interna. Basta dizer, para ilustrar a modificagao ocorrlda, que nos fins da d^cada de 50 eram operadas no Brasll apenas cerca de 19 formes de seguros,ao passo que, no final dqs anos 70, varies dezenas de modalidades ertavam agrupadas em 33 carteiras, algumas delas desdobradas em numerosos sub-ramos.