Reporte Mercado Retail

Julio - Septiembre Cali- Colombia, 2024

Indicadores Económicos

PIB: 2,1% Segundo Trimestre 2024

Según estimaciones del DANE

DÓLARTRM:

$4.172,13

BAN. REP. (15 de Septiembre de 2024)

Panorama Económico

Nacional:

PETROLEO WTI:

USD $70,47

Diario La República (15 de Septiembre de 2024)

Variación mensual del IPC:

5,81% Septiembre 2024

Según estimaciones del DANE.

TASA DE DESEMPLEO: 9,7%

DANE (Agosto de 2024)

IMPORTACIONES:

USD $5.532,9

Millones CIF. BAN REP (Agosto de 2024)

Proyección Crecimiento: 1,5% para 2024

Según la proyección del Banco Mundial

EXPORTACIONES:

USD $3.845

Millones FOB.DANE (Agosto de 2024)

En Colombia, se ha observado una mejora en los fundamentos macroeconómicos, como el consumo y la inversión, que han impulsado el crecimiento del producto interno bruto (PIB). Esto se ha logrado a pesar de los efectos adversos generados por el crecimiento nominal de los precios y las altas tasas de interés reportadas en la primera parte de 2024. Asimismo, indicadores como la inflación sugieren una estabilización positiva, pues pasó de 7,18% en junio a 6,86% en julio. Además, las expectativas económicas de crecimiento han mostrado una tendencia al alza, lo cual es coherente con la reducción de la tasa de interés realizada por el Banco Central. Esta tasa de política monetaria pasó de 11,25% a 10,75% entre julio y agosto de 2024, lo que ha proporcionado un mayor dinamismo a la economía y a los mercados financieros, sin generar efectos de carry trade que desestabilicen el tipo de cambio nominal. Estos elementos son cruciales para dar continuidad al comportamiento del Índice de Costos de la Construcción de Edificaciones, dado que, según el Departamento Administrativo Nacional de Estadística (DANE), este indicador reportó en junio de 2024 una variación mensual negativa de 0,27%, en comparación con mayo del mismo año, lo que sugiere una reducción de costos. Además, se observa a nivel nacional que los costes de la clase de edificaciones no residenciales se ubicaron por debajo del promedio nacional (-0,29%), mientras que, la clase de edificaciones residenciales se ubicó por encima del promedio nacional (-0,26%).

Regional:

En Cali, se presenta un panorama económico favorable, evidenciado por una disminución de 5,55 puntos porcentuales (p.p.) en la inflación, que pasó del 11,49% en julio de 2023 al 5,94% en el mismo mes de 2024. La economía caleña inició el año 2024 con un crecimiento notable del 2,6% en el primer trimestre, impulsado principalmente por la reactivación del sector industrial y las medidas de estímulo fiscal implementadas por la administración local. La ciudad continúa destacándose a nivel nacional, ocupando el tercer puesto en el Índice Departamental de Competitividad con una calificación de 6,41 sobre 10. En cuanto al mercado laboral, se observa una disminución interanual de 2,6 p.p. en la tasa de ocupación, acompañada de un ligero aumento de 0,13 p.p. en la tasa de desempleo durante el trimestre abril-junio de 2024. A pesar de este comportamiento del mercado laboral, es relevante mencionar que el Índice de Costos de la Construcción de Edificaciones (ICOCED) registró una disminución intermensual del 0,28% entre junio de 2023 y junio de 2024. Los indicadores económicos de Cali revelan una sólida recuperación, posicionándola como un referente regional. Sin embargo, es fundamental fortalecer las políticas públicas para garantizar un crecimiento inclusivo y sostenible, aprovechando las oportunidades que brinda su posición competitiva. Retail:

En el segundo semestre de 2024, el mercado inmobiliario de retail en Colombia experimenta una lenta recuperación en un contexto económico desafiante. Aunque la inflación ha disminuido gradualmente, el consumo privado sigue desacelerado, afectando la demanda de locales comerciales y limitando el crecimiento de precios de renta y venta. Sin embargo, algunos segmentos, como servicios y comercio minorista en zonas estratégicas, han mostrado dinamismo. Además, los centros comerciales han adaptado sus espacios, priorizando áreas de entretenimiento y gastronomía para atraer visitantes. La estabilidad en las tasas de interés y la baja esperada de la inflación en 2025 podrían mejorar el financiamiento, incentivando nuevos proyectos, especialmente en ciudades densamente pobladas y zonas de alta afluencia. Esto representa oportunidades para la expansión de marcas, aunque la oferta de locales de alta calidad sigue siendo limitada en áreas de alto tráfico comercial.

Reporte de Mercado

Tasa de Disponibilidad

Q3 2024: 8,38%

Q3 2024: 9,51%

Absorción Neta

Q3 2024: 65.234m2

Q3 2024: 7.388m2

Inventario

Q3 2024: 459.977 m2

Q3 2024: 393.506 m2

Oferta

Q3 2024: 38.555m2

Q3 2024: 37.431m2

Reporte de Mercado

Inventario:

Al cierre del tercer trimestre del año, la ciudad de Cali registró un inventario competitivo de 459.977 m² distribuidos en 12 centros comerciales, lo cual refleja una estabilidad consolidada respecto al trimestre anterior. Cabe destacar que, tras un periodo de estabilidad de casi tres años desde el tercer trimestre de 2021, el mercado registró un incremento considerable de casi 17 puntos porcentuales en el segundo trimestre de 2024, impulsado por la apertura del centro comercial Mall Plaza en marzo, lo que consolidó al segmento regional como el de mayor expansión en el mercado comercial de Cali.

por inmueble y corredor

Occidente Oriente Sur

Considerando el destacado avance de la ciudad de Cali a lo largo del año, impulsado por la apertura de Mall Plaza, Colliers prevé que el inventario competitivo de la ciudad se mantendrá estable a mediano plazo. Sin embargo, se observan expectativas de un crecimiento continuo, respaldadas por la confianza de los inversionistas y el significativo aumento en la oferta de experiencias tanto de compra como de entretenimiento. Esto ha posicionado a Cali como un mercado en expansión, favoreciendo el desarrollo del comercio y la economía local.

Oferta:

Para Cali se registra un espacio comercializable de 38.555 m², con una disminución de aproximadamente 10 puntos porcentuales en comparación con el trimestre anterior, lo

que representa una reducción de 4.584 m². Este ajuste sigue a un aumento observado en el trimestre previo debido a la apertura del centro comercial Mall Plaza, que contribuyó ocasionalmente a un incremento en la oferta comercial de la ciudad. No obstante, la confianza constante de los inversores ha mantenido una sólida demanda, especialmente en el segmento de la clase regional durante este trimestre.

Oferta por corredor y tipo

Occidente Oriente Sur

Oferta (m²) Variación Trimestral (%)

Colliers prevé que esta evolución del mercado sugiere que, en el corto y mediano plazo, la oferta de espacios comerciales continuará reduciéndose como signo de estabilidad, con un enfoque particular en aquellos centros comerciales que proporcionen un conjunto integral de servicios y entretenimiento, posicionándose como la opción preferida tanto para comerciantes como para consumidores.

Nueva Oferta:

La oferta proyectada de nuevos desarrollos comerciales en la ciudad de Cali para el tercer trimestre del año se mantiene estable respecto al trimestre anterior, alcanzando un total de 226.080 m² de espacios actualmente en fase de planificación, construcción o stand by. Siendo la última variación significativa la apertura del centro comercial regional Mall Plaza en el segundo trimestre del año 2024, lo cual redujo la oferta emergente en 67 000 m², evidenciando una tendencia decreciente en el comportamiento histórico de proyectos en fase de construcción y planificación que ha derivado en un incremento en la proporción de proyectos en estado de espera.

Área

Reporte de Mercado

Absorción Neta por corredor

Considerando la concentración de proyectos activos en los corredores Centro y Sur, así como la existencia de proyectos en estado de espera en otros corredores, Colliers prevé un periodo de moderación en el desarrollo de nuevos proyectos. Sin embargo, se estima que podrían presentarse incrementos menores en la oferta, impulsados por la reconfiguración de espacios existentes y las ampliaciones de centros comerciales, como respuesta a las dinámicas y demandas cambiantes del mercado.

Absorción Neta:

La absorción neta acumulada para los centros comerciales en Cali al cierre de este período alcanza los 65.234 m², posicionándose como la ciudad con mayor demanda este trimestre por encima de Medellín. Destacando la reciente apertura del centro comercial Mall Plaza, que comenzó con una absorción positiva de casi el 90% de su oferta total. Siendo un atractivo importante para los inversionistas, manteniendo una alta demanda durante el presente año, consolidando así a la clase Regional como la más atractiva para los actores del sector.

Con el avance positivo previsto para fin de año en indicadores macroeconómicos como la reducción de tasas de interés y el incremento proyectado en algunas categorías de consumo, Colliers prevé un crecimiento constante en la demanda de locales en centros comerciales. Además, considerando la exitosa acogida del centro comercial Mall Plaza que a la fecha sigue demostrando ser un gran atractivo comercial, se espera una continua ocupación de espacios en dicho activo que, aunque no será rápida, se mantendrá constante durante el resto del periodo anual

Precios de Renta:

En la ciudad de Cali, el precio promedio de renta de espacios comerciales se sitúa en $55.300 COP/m², evidenciando una disminución del 1,91% en comparación con el trimestre anterior, lo cual equivale a una reducción absoluta de $1.100 COP/m². Esta tendencia podría estar influenciada por una serie de factores económicos y dinámicas del mercado, entre los cuales se destaca la evolución del Índice de Precios al Consumidor (IPC), que ha registrado una disminución sostenida a lo largo del año, alcanzando un nivel de 4,13% para la ciudad. Este comportamiento resalta a Cali como una ciudad altamente competitiva y atractiva para el sector comercial, incentivando a los propietarios a ajustar los precios con el fin de mantenerse alineados con las condiciones del mercado y asegurar la viabilidad administrativa y operativa de sus inmuebles.

Reporte de Mercado

Precios de Renta por Tamaño y Corredor

$

Precios de Venta por Clase y Tipo

Q3-2024 Q3-2023 $ 0

Rango de Área (m²)

De acuerdo con el comportamiento observado a lo largo del año, Colliers prevé que el mercado de alquiler mantenga una tendencia al alza, con variaciones propias de la dinámica de oferta y demanda en el contexto económico actual, generando un mercado competitivo y ajustado a las necesidades de los actores, con elevaciones sustanciales de precios en el corto y mediano plazo.

Precios de Venta:

Duranteeltercertrimestrede2024,los preciosdeventaen laciudad deCaliexperimentaronun incrementodel0,52%, situando el valor promedio en $10.626.000 COP COP/m². Esta variación representa un aumento absoluto de $55.500 COP/m² en comparación con el trimestre anterior, lo cual refleja una tendencia de crecimiento sostenido que ha mostrado consistencia desde finales del año 2023.

Q3-2024 Q3-2023

Considerando el comportamiento reciente de los precios en la ciudad de Cali, Colliers prevé que estos se mantendrán relativamente estables en el corto plazo, como resultado del ajuste progresivo entre la oferta y la demanda. Este equilibrio esperado dependerá de la capacidad del mercado para adaptarse a las fluctuaciones económicas y a la incertidumbre derivada de la situación actual del país, lo cual permitirá alcanzar una recuperación sostenida que fomente la competitividad y asegure estabilidad en los precios

Corredores de Cali

Corredores de Cali

Oriente:

El corredor oriente limita al norte con la Avenida Colombia (Avenida Primera Norte), al oriente con los límites urbanos de la ciudad, al occidente con la Calle 25 y al sur con la Carrera 50. Cuenta con el Aeropuerto Marco Fidel Suarez, y al norte con el Aeropuerto Internacional Alfonso Bonilla Aragón a través de la Avenida Colombia. Este corredor tiene un solo centro comercial: Único Outlet, el cual tiene gran influencia sobre la población de la ciudad, por lo que mantiene una alta circulación de personas sobre el sector.

Occidente

El corredor Occidente cuenta por el límite oriental con varías de las vías que conforman el circulo vial del centro de la ciudad, tales como La Avenida 6 N, la Avenida Colombia (Avenida primera Norte), y la Calle 5, por el norte limita con la Calle 38, por el Sur con la Avenida Guadalupe y al occidente con los límites urbanos de la ciudad de Cali. El corredor cuenta con el centro comercial más reconocido de la ciudad: Chipichape, donde adicionalmente se proyectan nuevos proyectos Retail de clase Comunitaria. Los centros comerciales de la zona tienen influencia directa con los estratos socioeconómicos 3, 4, 5 y 6. Se considera un corredor con bastante flujo de personas, debido a la población flotante que asiste al Centro Comercial Chipichape y a sus alrededores.

Sur:

El corredor Sur limita al norte con las siguientes vías de occidente a oriente: la Avenida Guadalupe, la Calle 5, la Carrera 15, la Calle 25 y la Carrera 50; mientras que por el oriente, occidente y sur limita con el perímetro urbano de la ciudad que colinda con el municipio de Jamundí y la zona rural de la ciudad de Cali. Cuenta con importantes vías de acceso como la Calle 5, la Auto sur, Avenida Paso Ancho y la Calle 70. Es el corredor con el mayor número de centros comerciales de la ciudad. Cuenta con centros comerciales importantes como: Unicentro, Palmetto Plaza, Jardín Plaza, entre otros.

El corredor cuenta con buena infraestructura y buen servicio de transporte público, adicionalmente en la zona se encuentra población de altos estratos socioeconómico.

Tablas Resumen

Retail - Comparación por Corredor

Precios de Renta

Glosario

Clasificación ICSC:

International Council of Shopping Centers, es una asociación de comercio de la industria de centros comerciales que tiene como fin la promoción e investigación del papel de los centros comerciales y de su clasificación.

Tasa de Disponibilidad:

Es la razón entre el espacio total de inventario y el espacio disponible.

Inventario:

Universo de estudio. Es todo inmueble terminado dentro de los corredores que monitorea Colliers International, y que no está en proceso de construcción ni en proyecto.

Corredor:

Es considerado como un submercado de análisis, corresponde a una zona geográfica en donde se encuentra concentración de la clase de inmuebles que son estudiados.

Absorción Neta Anual Acumulada:

Es el cambio en el número de metros cuadrados de espacio ocupado en un periodo determinado de tiempo

Clase Centro Especializado:

Centros comerciales que utilizan un tema unificador el cual es llevado a cabo por los locales comerciales con el fin de atraer clientes que buscan un tipo de mercancía en específico.

Clase Outlet:

Centros comerciales compuesto por locales que ofrecen artículos de marca con descuento. Estos centros típicamente no se encuentran anclados.

Clase Estilo de Vida:

Centros comerciales dirigidos a clientes de clase alta, cuyos locales se caracterizan por tener marcas exclusivas, generalmente de moda, y un gran número de restaurantes de mantel; en su mayoría se encuentran ubicados en zonas residenciales de estratos altos

Clase Vecindario:

Centros comerciales diseñados con el fin de proveer productos y servicios de conveniencia necesidades diarias del sector que los rodea. En su mayoría se encuentran anclados por un supermercado

Clase Comunitario:

Centros comerciales que ofrecen una gama más amplia de productos y servicios a los clientes comparado con el vecindario, por lo que duplica generalmente su área comercial rentable. Cuenta con 2 o más anclas, las cuales en su mayoría son tiendas departamentales de descuento en ropa u hogar.

Clase Regional:

Centros comerciales que ofrecen una amplia gama de mercancías en general, con gran porcentaje en ropa y gran variedad de servicios. Su atracción principal es la combinación de 2 o más tiendas anclas que en su mayoría pueden ser tiendas departamentales de gran escala, por lo que su área comercial rentable duplica a la del centro comunitario.

Clase Súper Regional:

Es similar al centro regional, sin embargo, su área comercial rentable es mucho mayor, tiene más de 3 tiendas anclas y cuenta con una selección de mercancía más amplia en sus locales comerciales, lo que más la caracteriza del centro Regional es su capacidad de atracción de población a nivel zonal y metropolitano.

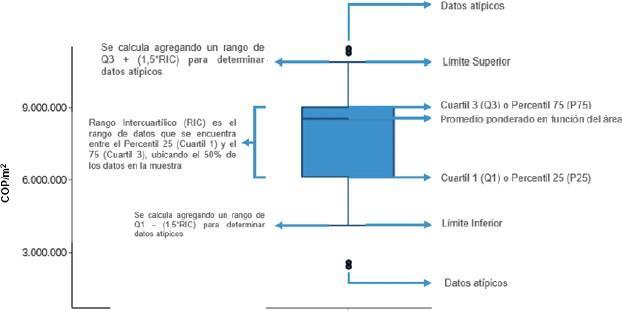

Explicación Gráfico Caja y Bigotes:

El gráfico caja y bigotes pretende evidenciar límites y rangos para unamuestrade datosdeterminada. Paraelcasodeprecios(venta y renta) explica el valor mínimo y máximo, promedio ponderado en función del área, y los datos atípicos. Explicados en el gráfico ejemplo a continuación:

Nuestro equipo

¿Deseas tener información más detallada de las variables del mercado inmobiliario? Contáctanos:

Roberto Cáceres

Director General

Roberto.Caceres@colliers.com

Mauricio Montañez, MAI, MRICS

Director Valuación y Consultoría

Mauricio.montañez@colliers.com

Daniel Martínez

Analista de Investigación de Mercados e Innovación

Daniel.Martinez@Colliers.com