En Colombia, la recuperación económica sigue su curso, donde el consumo y la inversión tendrán un papel fundamental durante el segundo semestre del año. Actualmente, se observan mejoras en indicadores clave como las tasas de interés e inflación, mayor ahorro interno, mejoramiento en la capacidad industrial y ejecución de obras públicas. Según analistas económicos, la inflación seguirá descendiendo, alcanzando un 5.4% en diciembre y 3.8% a finales de 2025, y el Banco Central podría reducir las tasas al 8.5% en 2024 y al 6.0% en 2025. La política monetaria será crucial para el tipo de cambio, con fluctuaciones importantes esperadas en los próximos doce meses. Para el cierre de año, se espera que los hogares aumenten el gasto en bienes y moderen en servicios, mientras la inversión se centrará en obras civiles y maquinaria, seguidas por edificaciones. En cuanto al Índice de Costos de la Construcción de Edificaciones (ICOCED), los desarrollos con destinación Hotelera, Comercio y Oficinas mostraron un crecimiento en sus costos por encima de la media nacional, impulsados por amentos en los rubros de herramienta menor y mano de obra.

Regional:

En el primer semestre del año, la ciudad de Cali presentó un crecimiento económico del 2,6%, en comparación con el promedio nacional que se ubicó en 0,9%. Este crecimiento se encuentra impulsado por la recuperación de la industria manufacturera superando el registro regional y nacional de 1,8 % y -4,1 % respectivamente. De otro lado, la reducción de las tasas de interés del Banco de la Republica a 11,75% en mayo del 2024 ha contribuido al crecimiento de la economía. Paralelamente, el proyecto 5G de infraestructura Nueva Malla Vial del Valle del Cauca comprende la construcción, mejoramiento y rehabilitación de 310 km, conectando municipios clave en el Valle del Cauca y Cauca, generando así más de 40.000 empleos y beneficiando a 3.300.000 habitantes de 17 municipios. Además, dentro del Plan de Desarrollo ‘Recuperemos Cali 2024 – 2027’ la inversión en proyectos es una prioridad, conociendo que en el 2023 se ejecutaron $6.663 millones y en la actualidad se proyectan $11.259 millones.

Retail:

A nivel general, el mercado inmobiliario de centros comerciales muestra índices de ocupación física estables, respaldados por la incorporación de marcas de hard discount, servicios de salud y gastronomía, que siguen impulsando el tráfico de personas hacia estos espacios de comercio. Pese a la baja estructuración y desarrollo de nuevos centros comerciales, se anticipa un crecimiento en este sector impulsado principalmente por la expansión de centros ya establecidos, donde se evidencia la intención de reaprovechar zonas comunes y áreas de bajo tráfico para atraer nuevos inquilinos. Para este trimestre, resalta la apertura del nuevo centro comercial Mall Plaza Cali, con un porcentaje inicial de ocupación que supera las principales aperturas de los últimos cuatro años en Bogotá, Medellín y Barranquilla. Para el cierre de año se prevé una tendencia estable en términos de oferta y precios, que estará influenciada por el comportamiento del consumo de los hogares y su nivel de endeudamiento, especialmente durante la temporada de fin de año.

Reporte de Mercado

Tasa de Disponibilidad

Q2 2024: 9,36%

Q2 2023: 10,31%

Absorción

Neta

Q2 2024: 360 m2

Q2 2023: 4.159 m2

Inventario

Q2 2024: 460.753 m2

Q2 2023: 394.282 m2

Oferta

Q2 2024: 43.139 m2

Q2 2023: 40.660 m2

Reporte de Mercado

Inventario:

Al cierre del primer semestre del año, la ciudad de Cali registró un crecimiento del 16,86% en su inventario competitivo, este crecimiento se encuentra influenciado por la inauguración del centro comercial Mall Plaza, el cual abrió sus puertas el 21 de marzo del presente año. Cabe mencionar que, la última variación registrada en la ciudad fue causada por las expansiones de los centros comerciales Cosmo Centro y Jardín Plaza, consolidando 394.282 m² en el tercer trimestre del año 2021, cifra que crece más de 60.000 m², registrando al cierre del trimestre actual un GLA de 460.753 m² comprendidos en 12 centros comerciales.

Inventario por Clase

Tras analizar el inventario competitivo de la ciudad según su clase, se evidencia que, los centros comerciales de formato Regional registraron un crecimiento de 66.471 m², ubicados al Sur de la ciudad los cuales pertenecen al centro comercial Mall Plaza, quinto complejo comercial que el grupo de inversionistas abre en el país. Es clave destacar que, el ingreso de este nuevo complejo posiciona la clase Regional como la de mayor participación en la ciudad, la cual al cierre del mismo trimestre del año anterior registraba una participación de 28,63%, mientras que, al cierre de este trimestre consolidó una participación del 38,92%, lo cual en términos absolutos se traduce en 179.343 m² del GLA total. Este comportamiento obedece a la tendencia evidenciada en las demás ciudades analizadas donde los crecimientos de inventario se han originado principalmente en centros comerciales de este formato, en los que predominan espacios destinados al ocio, los servicios y la gastronomía

Teniendo en cuenta el notable crecimiento que presentó la ciudad de Cali en este primer semestre del año, impulsado en gran medida por la apertura de Mall Plaza. Colliers estima que, el inventario competitivo de la ciudad se encuentre estable en el mediano plazo, no obstante, se evidencian expectativas de crecimiento continuo, esto soportado en la confianza de los inversionistas y el marcado aumento en la oferta de experiencias de compra, como de entretenimiento; posicionando así a la ciudad como un mercado en expansión, impulsando el comercio y la economía local.

Oferta:

La disponibilidad de espacios comerciales en la capital del Valle registró un comportamiento alcista al cierre del segundo trimestre del 2024, no obstante, al realizar un análisis minucioso en los centros comerciales que hacen parte del inventario en los mismos periodos de tiempo, el decrecimiento de la oferta hubiera sido de 9,10%, lo que en términos absolutos se traduce en una ocupación de espacios de 3.702 m² durante el año transcurrido. Con lo anterior, la oferta actual es de 43.139 m² registrando una tendencia al alza del 6,10%, sin embargo, esto se debe a la incorporación del centro comercial Mall Plaza el cual entró con una ocupación del 90,7%, lo que genera que ese remanente de la oferta por comercializar incremente “artificialmente” la oferta, ahora bien, al eliminar el efecto base se evidenciaría un comportamiento estable y decreciente en el mercado, dejando en evidencia la recuperación económica de la ciudad.

Oferta por Clase y Tipo

Q2 - 2023 Q2 - 2024

Ahora bien, la disponibilidad en los centros comerciales de formato Super Regional disminuyó un 72,71% anualmente,

consolidando al cierre del trimestre en estudio un área disponible de 1.158 m², de los cuales 658 m² corresponden a locales de tipología in-line, 488 m² se encuentran ubicados en la plazoleta, adicionalmente, se evidencia una predominancia de locales entre 20 m² y 200 m² para ambas tipologías.

La ciudad de Cali ha venido mostrando una recuperación y estabilidad notable, demostrando una preferencia marcada por centros comerciales que ofrecen una experiencia integral, no obstante, la apertura de Mall Plaza ha incrementado artificialmente la disponibilidad de espacios, pero sin este efecto, se observó un decrecimiento del 1,61%, indicando una demanda saludable. Colliers prevé, que en el corto y mediano plazo la ciudad continúe con un comportamiento a la baja en espacios comerciales, adicionalmente, se prevé que centros comerciales que ofrezcan una oferta integral continuarán siendo atractivos para los comerciantes y consumidores, manteniendo una demanda estable y saludable.

Absorción neta:

La absorción neta acumulada al cierre del primer semestre del año en Cali alcanza los 60.650 m², sin embargo, esta cifra se encuentra influenciada por el ingreso del nuevo centro comercial Mall Plaza al Sur de la ciudad, el cual entró con una ocupación superior al 90%. Al no tener en cuenta este complejo, la absorción neta de la ciudad cierra en 360 m², reflejando un menor ritmo de demanda en comparación a la registrada en la primera mitad del año anterior (cuando este indicador ascendía a 4.159 m²), cabe mencionar que, este comportamiento es el esperado teniendo en cuenta el grado de ocupación del mercado actual.

la clase Regional, que lidera la ocupación de este segmento inmobiliario y al cierre del trimestre actual alcanza los 263 m² de absorción neta, cifra que representa una reducción de casi 1.050 m² respecto al año anterior. Entre estos, sobresalen Jardín Plaza y Cosmo Centro, con una demanda centralizada por locales cuyo tamaño va desde los 100 m² hasta los 200 m². En segundo lugar, la clase Vecindario serró el trimestre con una absorción neta acumulada de 83 m², presentando una reducción en la ocupación de espacios ce más del 93% en comparación con la cifra registrada el año anterior (1.315 m²), no obstante, al realizar una comparación trimestral se observa una ocupación superior de cinco metros cuadrados a la registrada en el primer trimestre del año actual.

En concordancia con el mejoramiento esperado para el cierre del año en variables macroeconómicas como la disminución de tasas de interés y el aumento esperado en ciertas categorías de consumo, Colliers prevé una tendencia sostenida en la demanda por locales en complejos comerciales, adicionalmente teniendo en cuenta la gran acogida que tuvo el centro comercial Mall Plaza en la ciudad de Cali, se espera que marcas internacionales y nacionales amplíen sus espacios generando una ocupación de espacios, que si bien no será acelerada, será persistente en lo que resta del año.

Precios de Renta:

El precio promedio de renta de la ciudad de Cali registró un crecimiento del 4,65%, situándose en $56.700 COP/m². Actualmente, la inflación de la ciudad se sitúa en 7,16%, generando que los propietarios realicen ajustes moderados en los precios para así compensar el aumento en los costos operativos que se ha presentado a causa de la situación económica del país. No obstante, al realizar una comparación con el precio promedio de renta de las demás ciudades principales analizadas, la ciudad de Cali registra el precio más bajo, demostrando su dinamismo y alta competitividad en el mercado.

La mayoría de las clases de centros comerciales registraron niveles netos de absorción en terreno positivo, destacando

*Con fines ilustrativos, se calcula la absorción sin tener en cuenta el centro comercial Mall Plaza

Reporte de Mercado

Precio de Renta por Tamaño de Local y Clase Q2 - 2023 Q2 - 2024

Observando el comportamiento de los precios de renta según su clase, se evidencia que, los espacios comerciales ubicados en complejos de tipología Super Regional registraron un incremento de más del 117%, pasando de $72.100 COP/m² a $156.900 COP/m², sin embargo, este aumento es artificial, ya que, al observar la oferta en renta analizada el año anterior, se encontraba un local tipo ancla que por su tamaño contaba con un precio por debajo de la media, al no tener en cuenta este local el precio hubiese sido de $154.700 COP/m²; teniendo en cuenta este efecto se logra evidenciar que, el precio promedio de renta aumentó tan solo 1,42%. Ahora bien, analizando los precios de renta según su tamaño se evidencia que, los locales con áreas de 20 m² a 100 m² consolidaron un precio de $153.800 COP/m², mientras que los locales con rangos de área de 100 m² a 200 m² alcanzaron un precio de $119.200 COP/m².

Deacuerdo con lo evidenciado, Colliers prevé quelos precios de renta en la ciudad de Cali continúen con una tendencia al alza moderada, impulsada principalmente por la inflación y la situación económica del país. Adicionalmente, se espera que los locales más pequeños, que han consolidado precios relativamente altos, continúen siendo demandados por emprendedores y pequeñas marcas, lo que podría mantener los precios en niveles elevados. No obstante, los precios de locales grandes, que usualmente son ocupados por tiendas anclas o servicios, podrían experimentar una mayor variabilidad en los precios e incluso una disminución de estos.

Precios de Venta:

El primer trimestre del año cierra con un precio promedio de venta de $10.570.500 COP/m² en la ciudad de Cali, cifra que se mantiene estable durante el último año al presentar una disminución de 67 puntos básicos, lo que se traduce en términos absolutos en una disminución de $71.800 COP/m² Esta estabilidad en los precios se encuentra ligada a un ligero decrecimiento en la oferta de locales en venta, la cual registra una disminución de 4,45% y se sitúa en 28.603 m² actualmente.

Precio de Venta por Tamaño de Local y Clase Q2 - 2023 Q2 - 2024

Rango de Área (m²)

Al detallar los precios de venta según su clase, se destaca que los centros comerciales catalogados como Super Regionales alcanzaron el precio más alto entre clases situándose en $26.459.300 COP/m², no obstante, se evidenció una disminución del 7,65% en comparación con la cifra reportada un año atrás. Ahora bien, al analizar de manera detallada los precios según el tamaño de los locales, se evidencia que los locales con áreas entre 100 m² y 200 m² alcanzaron un precio de $40.000.000 COP/m², mientras que, los locales con tamaños de 20 m² a 100 m² cuentan con un precio promedio de venta conjunto de $18.706.900 COP/m².

Teniendo en cuenta el comportamiento de los precios en la ciudad de Cali, Colliers prevé que estos se mantengan relativamente estables, influenciado por la ralentización en proceso de comercialización a causa de la situación económica del país, sugiriendo que los propietarios moderen las expectativas de precios para estimular la demanda en un mercado que aún se está ajustando a las condiciones económicas postpandemia.

COP/m²

COP/m²

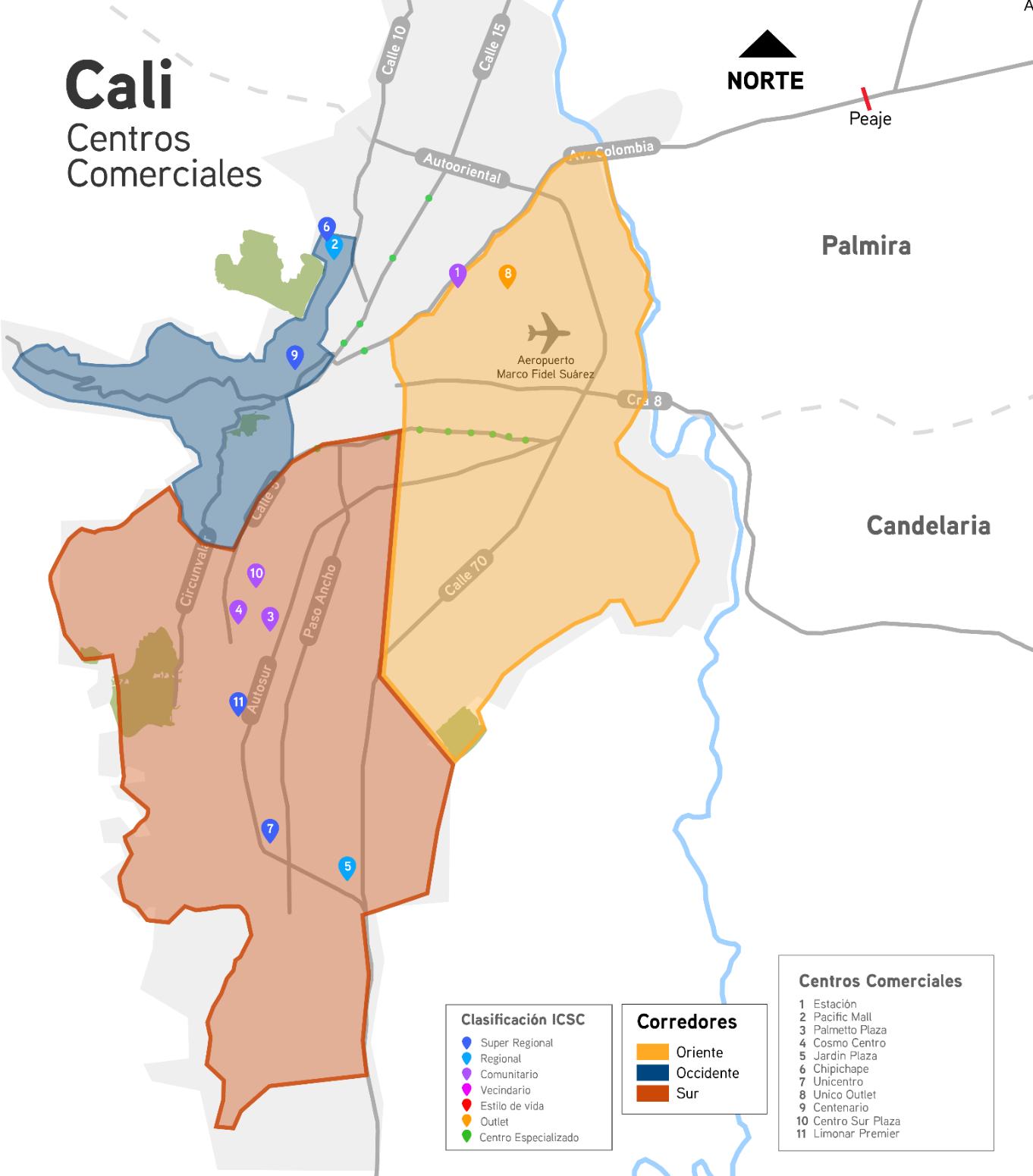

Corredores de Cali

Corredores de Cali

Oriente:

El corredor oriente limita al norte con la Avenida Colombia (Avenida Primera Norte), al oriente con los límites urbanos de la ciudad, al occidente con la Calle 25 y al sur con la Carrera 50. Cuenta con el Aeropuerto Marco Fidel Suarez, y al norte con el Aeropuerto Internacional Alfonso Bonilla Aragón a través de la Avenida Colombia. Este corredor tiene un solo centro comercial: Único Outlet, el cual tiene gran influencia sobre la población de la ciudad, por lo que mantiene una alta circulación de personas sobre el sector.

Occidente

El corredor Occidente cuenta por el límite oriental con varías de las vías que conforman el circulo vial del centro de la ciudad, tales como La Avenida 6 N, la Avenida Colombia (Avenida primera Norte), y la Calle 5, por el norte limita con la Calle 38, por el Sur con la Avenida Guadalupe y al occidente con los límites urbanos de la ciudad de Cali. El corredor cuenta con el centro comercial más reconocido de la ciudad: Chipichape, donde adicionalmente se proyectan nuevos proyectos Retail de clase Comunitaria. Los centros comerciales de la zona tienen influencia directa con los estratos socioeconómicos 3, 4, 5 y 6. Se considera un corredor con bastante flujo de personas, debido a la población flotante que asiste al Centro Comercial Chipichape y a sus alrededores.

Sur:

El corredor Sur limita al norte con las siguientes vías de occidente a oriente: la Avenida Guadalupe, la Calle 5, la Carrera 15, la Calle 25 y la Carrera 50; mientras que por el oriente, occidente y sur limita con el perímetro urbano de la ciudad que colinda con el municipio de Jamundí y la zona rural de la ciudad de Cali. Cuenta con importantes vías de acceso como la Calle 5, la Auto sur, Avenida Paso Ancho y la Calle 70. Es el corredor con el mayor número de centros comerciales de la ciudad. Cuenta con centros comerciales importantes como: Unicentro, Palmetto Plaza, Jardín Plaza, entre otros.

El corredor cuenta con buena infraestructura y buen servicio de transporte público, adicionalmente en la zona se encuentra población de altos estratos socioeconómico.

Actualización Reporte de Mercado

Precios de Renta

Precios de Renta

Glosario

Clasificación ICSC:

International Council of Shopping Centers, es una asociación de comercio de la industria de centros comerciales que tiene como fin la promoción e investigación del papel de los centros comerciales y de su clasificación.

Tasa de Disponibilidad:

Es la razón entre el espacio total de inventario y el espacio disponible.

Inventario:

Universo de estudio. Es todo inmueble terminado dentro de los corredores que monitorea Colliers International, y que no está en proceso de construcción ni en proyecto.

Corredor:

Es considerado como un submercado de análisis, corresponde a una zona geográfica en donde se encuentra concentración de la clase de inmuebles que son estudiados.

Absorción Neta Anual Acumulada:

Es el cambio en el número de metros cuadrados de espacio ocupado en un periodo determinado de tiempo

Clase Centro Especializado:

Centros comerciales que utilizan un tema unificador el cual es llevado a cabo por los locales comerciales con el fin de atraer clientes que buscan un tipo de mercancía en específico.

Clase Outlet:

Centros comerciales compuesto por locales que ofrecen artículos de marca con descuento. Estos centros típicamente no se encuentran anclados.

Clase Estilo de Vida:

Centros comerciales dirigidos a clientes de clase alta, cuyos locales se caracterizan por tener marcas exclusivas, generalmente de moda, y un gran número de restaurantes de mantel; en su mayoría se encuentran ubicados en zonas residenciales de estratos altos

Clase Vecindario:

Centros comerciales diseñados con el fin de proveer productos y servicios de conveniencia necesidades diarias del sector que los rodea. En su mayoría se encuentran anclados por un supermercado

Clase Comunitario:

Centros comerciales que ofrecen una gama más amplia de productos y servicios a los clientes comparado con el vecindario, por lo que duplica generalmente su área comercial rentable. Cuenta con 2 o más anclas, las cuales en su mayoría son tiendas departamentales de descuento en ropa u hogar.

Clase Regional:

Centros comerciales que ofrecen una amplia gama de mercancías en general, con gran porcentaje en ropa y gran variedad de servicios. Su atracción principal es la combinación de 2 o más tiendas anclas que en su mayoría pueden ser tiendas departamentales de gran escala, por lo que su área comercial rentable duplica a la del centro comunitario.

Clase Súper Regional:

Es similar al centro regional, sin embargo, su área comercial rentable es mucho mayor, tiene más de 3 tiendas anclas y cuenta con una selección de mercancía más amplia en sus locales comerciales, lo que más la caracteriza del centro Regional es su capacidad de atracción de población a nivel zonal y metropolitano.

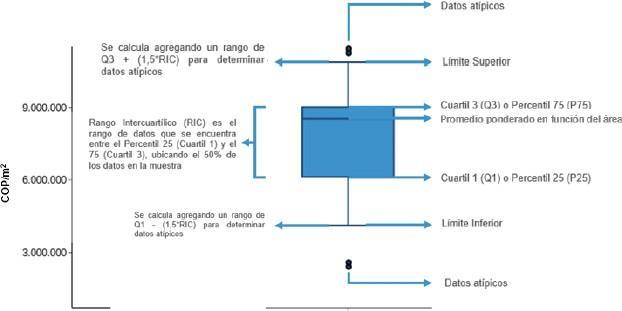

Explicación Gráfico Caja y Bigotes:

El gráfico caja y bigotes pretende evidenciar límites y rangos para unamuestrade datosdeterminada. Paraelcaso deprecios(venta y renta) explica el valor mínimo y máximo, promedio ponderado en función del área, y los datos atípicos. Explicados en el gráfico ejemplo a continuación:

Nuestro equipo

¿Deseas tener información más detallada de las variables del mercado inmobiliario? Contáctanos:

Roberto Cáceres

Director General

Roberto.Caceres@colliers.com

Mauricio Montañez, MAI, MRICS Director Valuación y Consultoría

Mauricio.montañez@colliers.com

Andrés Toquica

Coordinador de Inteligencia de Mercados e Innovación