Reporte Mercado Retail

Octubre-Diciembre Bogotá- Colombia, 2024

Indicadores Económicos

PIB: 2.0% Tercer Trimestre 2024

Según estimaciones del DANE

DÓLARTRM:

$ 4.409,15

BAN. REP. (31 de Diciembre de 2024)

Panorama Económico

Nacional:

PETROLEO WTI:

USD $73

Diario La República (17 de Diciembre de 2024)

Variación mensual del IPC: 5.2% Diciembre 2024

Según estimaciones del DANE.

TASA DE DESEMPLEO: 9,1%

DANE (Octubre de 2024)

IMPORTACIONES:

USD $5.874

Millones CIF. BAN REP (Septiembre de 2024)

Proyección Crecimiento: 2.7% para 2024

Según la proyección del Banco Mundial

EXPORTACIONES:

USD $4.472,4

Millones FOB. DANE (Diciembre de 2024)

En Colombia, se ha observado una moderada recuperación económica impulsada por la estabilidad en los precios y el ajuste de la política monetaria. A pesar de las presiones inflacionarias experimentadas en los primeros meses del año, la variación mensual del IPC cerró en 5,2%, reflejando una tendencia de desaceleración. El crecimiento del PIB para el cuarto trimestre se ubicó en 2,0%, con sectores como la agricultura y los servicios mostrando un desempeño positivo. Sin embargo, el déficit comercial persiste, con importaciones de USD $5.874 millones y exportaciones de USD $4.472 millones, lo que resalta la necesidad de fortalecer la competitividad en los mercados internacionales. La tasa de desempleo se ubicó en 9,1%, lo que representa una ligera mejora en el mercado laboral. Además, la reducción de las tasas de interés por parte del Banco Central ha facilitado una mayor liquidez en la economía, buscando dinamizar el consumo y la inversión. En los mercados financieros, el tipo de cambio se estabilizó con el dólar TRM en $4.409, sin presentar volatilidades significativas. Por otro lado, el precio del petróleo WTI cerró en USD $73, un nivel relativamente estable que sigue siendo determinante para los ingresos fiscales del país. A pesar de que la proyección de crecimiento del Banco Mundial era del 2,7% para 2024, las estimaciones locales indican que la economía cerrará con un crecimiento más moderado. No obstante, la estabilidad de los principales indicadores macroeconómicos permite proyectar un escenario de recuperación sostenida en 2025.

Regional:

En Bogotá, la economía cerró el cuarto trimestre de 2024 con un crecimiento moderado del 2,3%, en línea con la expansión nacional del 2,0%. A pesar de este avance, la ciudad sigue enfrentando retos en el mercado laboral, con una tasa de desempleo del 10%, reflejando una leve mejoría respecto al 10,6% de 2023. El comercio creció un 2,0% en el trimestre, impulsado por el consumo interno, aunque el encarecimiento del crédito limitó el acceso a financiamiento para pequeñas empresas. La inflación anual en la ciudad mostró una reducción, cerrando en 5,2%, lo que alivió parcialmente la presión sobre los hogares. Sin embargo, el Índice de Costos de la Construcción de Edificaciones (ICOCED) registró un alza del 3,5% interanual, lo que encareció los proyectos de vivienda y oficinas. En el sector externo, las exportaciones alcanzaron los 4.028 millones de dólares FOB hasta octubre, con un crecimiento del 24,4% frente a 2023. Aunque Bogotá mantiene su liderazgo en competitividad, los costos crecientes y la incertidumbre en el mercado inmobiliario podrían afectar la inversión en 2025.

Retail:

Al cierre del cuarto trimestre de 2024, el mercado inmobiliario de Retail en Colombia muestra una recuperación gradual en un entorno aún desafiante. Aunque la inflación sigue bajando, el consumo privado avanza lentamente, manteniendo estable la demanda y los precios de renta y venta. No obstante, sectores como servicios y comercio minorista en zonas estratégicas han mostrado dinamismo. Los centros comerciales continúan priorizando áreas de entretenimiento y gastronomía para atraer visitantes. La estabilidad en las tasas de interés y la expectativa de menor inflación en 2025 podrían facilitar el financiamiento e incentivar nuevos proyectos en zonas de alta afluencia. A pesar de estas oportunidades, la oferta de locales comerciales de alta calidad sigue siendo limitada, lo que representa un reto para la expansión de marcas. En general, el sector avanza, pero enfrenta desafíos que requieren estrategias adaptativas para sostener su recuperación.

Reporte de Mercado

Tasa de Disponibilidad

Q4 2024: 4,07%

Q4 2023: 4,72%

Absorción Neta

Q4 2024: 12.769 m2

Q4 2023: 20.909 m2

Inventario

Oferta

Q4 2024: 1.952.122 m2

Q4 2023: 1.952.122 m2

Q4 2024: 79.410 m2

Q4 2023: 92.179 m2

Reporte de Mercado

Inventario:

El mercado de locales en centros comerciales en Bogotá se mantiene estable al cierre del cuarto trimestre de 2024, con un inventario total de 1.952.122 m², igual a los resultados reportados en trimestres anteriores. Esta estabilidad refleja un período de consolidación en el sector Retail, con un crecimiento nulo en nuevos desarrollos comerciales. El segmento de centros comerciales regionales sigue dominando el mercado, con una participación del 43,5% del GLA total, mientras que el segmento comunitario mantiene una participación significativa del 35%. En contraste, los centros especializados y estilo de vida continúan con una presencia limitada, representando el 1,2% y 2,3%, respectivamente.

Inventario por Corredor y Participación

Occidente

Noroccidente Sur Norte Centro Chia

Oferta:

Al cierre del cuarto trimestre de 2024, la oferta de locales en centros comerciales de Bogotá registró una disminución del 9% respecto al trimestre anterior y del 13,8% en comparación con el mismo período del año anterior. Este comportamiento refleja un aumento en la absorción de espacios comerciales, impulsado por un mayor dinamismo en el sector. En términos de distribución geográfica, los corredores con mayor participación en la oferta fueron Occidente y Sur, con 26.400 m² y 26.403 m² disponibles, respectivamente, consolidándose como los principales polos de disponibilidad en la ciudad.

Oferta y Variación por Clase y Año

Q4-2023 Q4-2024 Variación

Absorción:

El mercado de locales comerciales en Bogotá cerró el cuarto trimestre de 2024 con una absorción acumulada de 12.769 m², reflejando una dinámica aún positiva, pero con una tendencia de desaceleración progresiva. En comparación con el cierre de 2023, donde la absorción alcanzó 20.909 m², la reducción de 8.140 m² confirma un ajuste sostenido en la demanda desde 2021. A pesar de este comportamiento, la ocupación sigue en niveles favorables, con una tendencia a estabilizarse en el corto y mediano plazo.

Absorción por Corredor Q4 - 2023 Q4 - 2024 Variación Absoluta

Precios de Renta:

El mercado inmobiliario Retail en la ciudad presentó una leve disminución en el precio de renta promedio, pasando de $109.100 a $102.100 COP/m². Esta tendencia decreciente fue impulsada principalmente por los centros comerciales de clase comunitario, que experimentaron una

Reporte de Mercado

reducción del 9,75%, cerrando el año en $89.900 COP/m². A pesar de esta contracción, estos centros comerciales continúan posicionándose como el segundo segmento más accesible, superados solo por los formatos outlet, cuyo valor se estableció en $54.800 COP/m² con una variación a la baja del 5,72%. En contraste, los centros comerciales especializados registraron el mayor valor de renta, situándose en $209.500 COP/m² tras un incremento del 22%. Por su parte, los complejos super regionales aumentaron ligeramente su precio en un 1,81%, alcanzando los $145.600 COP/m², mientras que los centros comerciales regionales redujeron su valor de $127.700 a $115.600 COP/m², representando una variación absoluta de $12.000.

Precio de Alquier según Clase y tipo de Local

$1.200.000

Precio (COP/m

$900.000

$600.000

$300.000

$0

Estilo de Vida Super Regional Especializado Super Regional Regional Estilo de Vida Especializado Regional Super Regional Estilo de Vida Regional

Cajero In-line Plazoleta Burbuja

Q4 - 2024 Q4 - 2023

Precios de Venta:

En términos generales, el valor de venta de la ciudad incrementó un 5,65% y cerró en $16.495.200 COP/m². Este crecimiento se vio impulsado principalmente por el corredor Noroccidente, que experimentó un incremento del 22,19%, consolidando un precio de $17.095.300 COP/m². El corredor Occidente también registró un ajuste al alza del 7,46%, situándose en $15.175.100 COP/m². En contraste, los corredores de Chía y Guaymaral presentaron fuertes caídas, con valores de $13.456.200 COP/m² (-28,40%) y $5.633.800 COP/m² (-$1.173.700), respectivamente, siendo Guaymaral el corredor más asequible del mercado. En el extremo opuesto, el corredor Norte mantuvo los valores de venta más altos con $40.939.400 COP/m², aunque con una reducción del 3,19%. Chapinero y el corredor Sur también mostraron caídas del 9,94% y 1,57%, alcanzando los $21.007.100 COP/m² y $14.821.600 COP/m², respectivamente.

Precio de venta por Rango de Área

> 500 m2

Entre 200 y 500 m2

Entre 100 y 200 m2

Entre 60 y 100 m2

Entre 20 y 60 m2

< 20 m2

Q4 - 2024 Q4 - 2023

Glosario

Clasificación ICSC:

International Council of Shopping Centers, es una asociación de comercio de la industria de centros comerciales que tiene como fin la promoción e investigación del papel de los centros comerciales y de su clasificación.

Tasa de Disponibilidad:

Es la razón entre el espacio total de inventario y el espacio disponible.

Inventario:

Universo de estudio. Es todo inmueble terminado dentro de los corredores que monitorea Colliers International, y que no está en proceso de construcción ni en proyecto.

Corredor:

Es considerado como un submercado de análisis, corresponde a una zona geográfica en donde se encuentra concentración de la clase de inmuebles que son estudiados.

Absorción Neta Anual Acumulada:

Es el cambio en el número de metros cuadrados de espacio ocupado en un periodo determinado de tiempo

Clase Centro Especializado:

Centros comerciales que utilizan un tema unificador el cual es llevado a cabo por los locales comerciales con el fin de atraer clientes que buscan un tipo de mercancía en específico.

Clase Outlet:

Centros comerciales compuesto por locales que ofrecen artículos de marca con descuento. Estos centros típicamente no se encuentran anclados.

Clase Estilo de Vida:

Centros comerciales dirigidos a clientes de clase alta, cuyos locales se caracterizan por tener marcas exclusivas, generalmente de moda, y un gran número de restaurantes de mantel; en su mayoría se encuentran ubicados en zonas residenciales de estratos altos

Clase Vecindario:

Centros comerciales diseñados con el fin de proveer productos y servicios de conveniencia necesidades diarias del sector que los rodea. En su mayoría se encuentran anclados por un supermercado

Clase Comunitario:

Centros comerciales que ofrecen una gama más amplia de productos y servicios a los clientes comparado con el vecindario, por lo que duplica generalmente su área comercial rentable. Cuenta con 2 o más anclas, las cuales en su mayoría son tiendas departamentales de descuento en ropa u hogar.

Clase Regional:

Centros comerciales que ofrecen una amplia gama de mercancías en general, con gran porcentaje en ropa y gran variedad de servicios. Su atracción principal es la combinación de 2 o más tiendas anclas que en su mayoría pueden ser tiendas departamentales de gran escala, por lo que su área comercial rentable duplica a la del centro comunitario.

Clase Súper Regional:

Es similar al centro regional, sin embargo, su área comercial rentable es mucho mayor, tiene más de 3 tiendas anclas y cuenta con una selección de mercancía más amplia en sus locales comerciales, lo que más la caracteriza del centro Regional es su capacidad de atracción de población a nivel zonal y metropolitano.

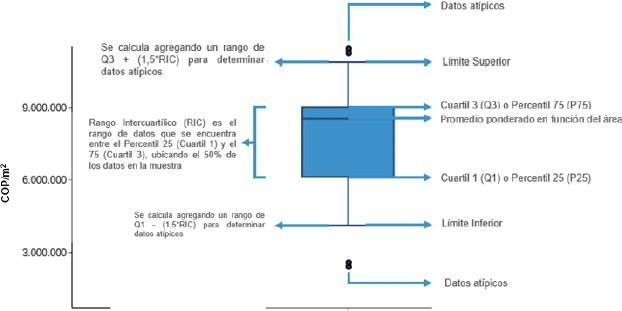

Explicación Gráfico Caja y Bigotes:

El gráfico caja y bigotes pretende evidenciar límites y rangos para unamuestradedatosdeterminada. Paraelcasodeprecios(venta y renta) explica el valor mínimo y máximo, promedio ponderado en función del área, y los datos atípicos. Explicados en el gráfico ejemplo a continuación:

Nuestro equipo

¿Deseas tener información más detallada de las variables del mercado inmobiliario? Contáctanos:

Roberto Cáceres Director General

Roberto.Caceres@colliers.com

Mauricio Montañez, MAI, MRICS Director Valuación y Consultoría Mauricio.montañez@colliers.com

Milton Motta

Coordinador de Inteligencia de Mercados e Innovación

Milton.Motta@colliers.com

Camilo Bustos

Analista de Inteligencia de Mercados e Innovación

Camilo.Bustos@Colliers.com

Oscar Mejía

Analista de Inteligencia de Mercados e Innovación

Oscar.Mejia@Colliers.com