En Colombia, la recuperación económica sigue su curso, donde el consumo y la inversión tendrán un papel fundamental durante el segundo semestre del año. Actualmente, se observan mejoras en indicadores clave como las tasas de interés e inflación, mayor ahorro interno, mejoramiento en la capacidad industrial y ejecución de obras públicas. Según analistas económicos, la inflación seguirá descendiendo, alcanzando un 5.4% en diciembre y 3.8% a finales de 2025, y el Banco Central podría reducir las tasas al 8.5% en 2024 y al 6.0% en 2025. La política monetaria será crucial para el tipo de cambio, con fluctuaciones importantes esperadas en los próximos doce meses. Para el cierre de año, se espera que los hogares aumenten el gasto en bienes y moderen en servicios, mientras la inversión se centrará en obras civiles y maquinaria, seguidas por edificaciones. En cuanto al Índice de Costos de la Construcción de Edificaciones (ICOCED), los desarrollos con destinación Hotelera, Comercio y Oficinas mostraron un crecimiento en sus costos por encima de la media nacional, impulsados por amentos en los rubros de herramienta menor y mano de obra.

Regional:

La recuperación económica de Bogotá sigue adelante, generando más empleos y llevando la tasa de desempleo, actualmente en 10,9%, hacia un solo dígito. Se prevé un crecimiento sostenido en los sectores industriales, de oficinas y retail en el mercado inmobiliario, mientras que la vivienda y el sector hotelero siguen recuperándose. No obstante, los costos de construcción han subido un 3,40% anualmente, de acuerdo con el Índice de Costos de Construcción de Edificaciones (Icoced) del DANE. Este comportamiento ha ejercido presión financiera en diversos sectores de la construcción, a pesar de la baja en la tasa de inflación en los últimos meses. En este rubro, los incrementos más significativos se encuentran en mano de obra (8,34%), herramienta menor (7,36%) y equipo (6,86%). Por otra parte, la tendencia hacia edificaciones sostenibles en Bogotá se mantiene, con una mayor acogida de tecnologías que disminuyan el consumo de recursos naturales.

Retail:

A nivel general, el mercado inmobiliario de centros comerciales muestras índices de ocupación física estables, respaldados por la incorporación de marcas de hard discount, servicios de salud y gastronomía, que siguen impulsando el tráfico de personas hacia estos espacios de comercio. Pese a la baja estructuración y desarrollo de nuevos centros comerciales, se anticipa un crecimiento en este sector impulsado principalmente por la expansión de centros ya establecidos, donde se evidencia la intención de reaprovechar zonas comunes y áreas de bajo tráfico para atraer nuevos inquilinos. Para este trimestre, resalta la apertura del nuevo centro comercial Mall Plaza Cali, con un porcentaje inicial de ocupación que supera las principales aperturas de los últimos cuatro años en Bogotá, Medellín y Barranquilla. Para el cierre de año se prevé una tendencia estable en términos de oferta y precios, que estará influenciada por el comportamiento del consumo de los hogares y su nivel de endeudamiento, especialmente durante la temporada de fin de año.

Reporte de Mercado

Tasa de Disponibilidad

Q2 2024: 4,51%

Q2 2023: 5,25%

Absorción Neta

Q2 2024: 4.103 m2

Q2 2023: 10.638 m2

Inventario

Q2 2024: 1.952.122 m2

Q2 2023: 1.952.122 m2

Oferta

Q2 2024: 88.076 m2

Q2 2023: 102.450 m2

Reporte de Mercado

Inventario:

Al cierre del segundo trimestre del año, en la capital del país se consolida un inventario total de 1.952.122 m2 , distribuido en 55 centros comerciales, lo cual refleja estabilidad en el GLA en comparación con el año anterior. Con una perspectiva a mediano plazo, se anticipa un crecimiento en el área rentable de la clase Regional, debido a la reconfiguración de espacios en diversos centros comerciales de esta categoría.

Inventario por Corredor y Clase

Occidente Noroccidente Sur Norte

Inventario (m²) Participación (%)

En Bogotá, la mayor concentración de área comercial se encuentra distribuida en las clases Regional (849.089 m2) y Comunitario (682.883 m2), representando en conjunto el 78,48% del inventario total, con un área de 1 531 972 m2 Geográficamente, el GLA de la clase Regional muestra su mayor participación en el Occidente de la ciudad, consolidando 478.343 m2 (56,34%), destacando el centro comercial Plaza Central como aquel con mayor área rentable.

De acuerdo con las perspectivas de expansión de este segmento inmobiliario, se espera un repunte en el mediano plazo en la cifra de área rentable derivado de la expansión de centros comerciales consolidados en la ciudad, tales como Diver Plaza y Plaza Imperial.

Oferta:

En Bogotá, al cierre del segundo trimestre del año, se consolida unadisponibilidad de áreadelocales comerciales de 88.076 m2 . Con esta cifra, se registra una disminución en la oferta del 14,03%, lo que se traduce en un decrecimiento de 14 374 m2 en el transcurso de doce meses; reflejando un

ritmo de decrecimiento desacelerado debido al alto grado de ocupación actual del mercado. A pesar de la desaceleración en materia económica, se puede denotar una dinámica favorable en términos de ocupación, donde se destacan los esfuerzos realizados por las administraciones para fortalecer su mix comercial con nuevos productos y servicios, donde la moda y gastronomía siguen impulsando el tráfico de personas hacia este tipo de activos.

Oferta por Rango de Área y Clase

(%)

Dada la tendencia de ocupación de espacios evidenciada en la ciudad, Colliers estima una disminución gradual en la segunda mitad del año, esto sustentado por el ingreso de nuevas marcas en el país y por la expansión esperada de algunas marcas en crecimiento, que normalmente amplían su operación para hacer frente a las festividades de fin de año.

Absorción Bruta:

Definiendo la absorción bruta inmobiliaria como la suma de área ocupada en el último trimestre (sin incluir liberaciones de espacios), se encontró que la colocación de locales en Bogotá asciende a 8.624 m2 , distribuidos en 108 unidades comerciales.

Absorción Bruta por Rango de Área

< 30 Entre 30 y 100 Entre 101 y 200 >200

Tipo de Disponibilidad

Reporte de Mercado

Al detallar la distribución de esta ocupación según el tamaño de los locales, se encontró que la mayor participación en las unidades comercializadas corresponde a los locales de entre 30 m2 y 100 m2, con un aporte del 52,7%. Le siguen los locales con áreas de hasta 29 m2, que representan el 23,15% del total. Lo anterior indica una demanda concentrada en locales pequeños y medianos en el último trimestre.

Absorción neta:

La absorción neta acumulada al segundo trimestre del año en Bogotá alcanza los 4.103 m2 , reflejando un menor ritmo de demanda en comparación con la primera mitad del año anterior (cuando este indicador ascendía a 10.638 m2), comportamiento esperado dado el alto grado de ocupación del mercado actual En general, todas las clases de centros comerciales registran niveles netos de absorción positivos, destacando las clases Regional y Comunitario, que lideran la ocupación de este segmento inmobiliario. Esta demanda se centra en locales con áreas entre 100 m2 y 200 m2

Teniendo en cuenta el mejoramiento esperado para el cierre de año en variables macroeconómicas como las tasas de interés y el gasto en ciertas categorías de consumo, Colliers prevé una tendencia sostenida en la demanda de locales en centros comerciales. Además, las características del producto inmobiliario disponible en términos de tamaño permiten prever una demanda centrada en locales con áreas de hasta 200 m2

Precios de Renta:

Al cierre del segundo trimestre, la ciudad de Bogotá consolida un valor promedio ponderado de renta de $109.700 COP/m2 , lo que representa una disminución del 2,58% en comparación con la cifra registrada para el mismo periodo del 2023, no obstante, se evidencia un incremento trimestral del 1,09% trimestralmente. Es de mencionar que este ligero decrecimiento en los precios obedece a un cambio en la calidad general del producto inmobiliario disponible, de modo que los locales con ubicaciones privilegiadas y altos valores de alquiler fueron comercializados durante el último año, dejando una muestra con un nivel de precios en un nivel inferior.

Precios y Oferta en Renta

Oferta en Renta (m²) Q2 - 2024

. En los centros comerciales Regionales, el indicador de absorción neta alcanzó los 1.621 m2 para este trimestre, con un crecimiento trimestral del 22,52%. Entre estos, sobresalen especialmente Nuestro Bogotá, Hayuelos y Unicentro, con ocupaciones de locales con destinación gastronómica. En segundo lugar, en términos de absorción neta, se encuentra la clase Comunitario, con un indicador de 1.402 m2 , concentrado en Gran Plaza Bosa y Ventura Terreros, ambos ubicados al sur de la ciudad.

De otro modo, al detallar el comportamiento según el tamaño de las propiedades, los locales con áreas entre los 100 y 199 m2 (rango con mayor oferta en renta) cuentan con un valor promedio ponderado de $ 109 100 COP/m2 , donde la clase Super Regional cuenta con un precio medio de $150.400 COP/m2 yla clase Outlet de $57.700 COP/m2 . Para este trimestre, el rango de precios con valores más elevado se encuentra en locales con áreas entre 200 y 500 m2, que cuentan con un valor promedio ponderado de $118 000

Reporte de Mercado

COP/m2; en estos, la clase Super Regional registra un repunte en este indicador como resultado de una disminución en sus niveles de disponibilidad, logrando así una cifra actual de $119.800 COP/m2

Los valores de alquiler en el segmento de centros comerciales muestran un comportamiento estacional, con un crecimiento a corto plazo durante la segunda mitad del año. En sintonía, el alto grado de ocupación en centros comerciales empieza a suponer una presión adicional sobre los niveles de precios. Con lo anterior, Colliers prevé un repunte en este indicador para el cierre del año, con una valorización promedio cercana a los $5.000 COP/m2 a nivel general.

Precios de Venta:

En Bogotá, los precios promedio de venta experimentaron una tendencia a la baja al finalizar la primera mitad del año, alcanzando $15.438.100 COP/m², lo que representa una disminución de aproximadamente el 12% en comparación con el mismo trimestre del año anterior, cuando los precios eran de $17.507.900 COP/m². Así como en los precios de renta, esta disminución obedece a la menor disponibilidad de locales de alta calidad y no a una reducción específica de los niveles de precios del mercado. Además, se evidencia una leve regulación de los precios en los centros comerciales inaugurados en los últimos años, impulsando la comercialización de sus espacios.

29.057 M

Precio de Venta por Clase Q2 - 2023 Q2 - 2024

Al realizar un análisis por clase, se logra evidenciar que el precio promedio de venta más alto registrado corresponde a los espacios comerciales que se ubican en centros comerciales de formato Super Regional, donde se registró

un incremento trimestral de $574.900 COP/m² alcanzando los $29.057.000 COP/m² al cierre del trimestre en estudio.

Precio de Venta por Tipo y Rango

$ 30 M $ 45 M

40.166 M

21.732 M

11.475 M $ M $ 15 M

14.656 M

Rango de Área (m²)

In-line Plazoleta

De acuerdo con el comportamiento evidenciado en la ciudad durante este trimestre, y la tendencia típica para el cierre de año, Colliers prevé una estabilización en los valores de venta en el corto plazo, donde los centros comerciales de nicho (de clases Especializado y Outlet) lideran este comportamiento al alza debida su alta ocupación y dinámica de ventas.

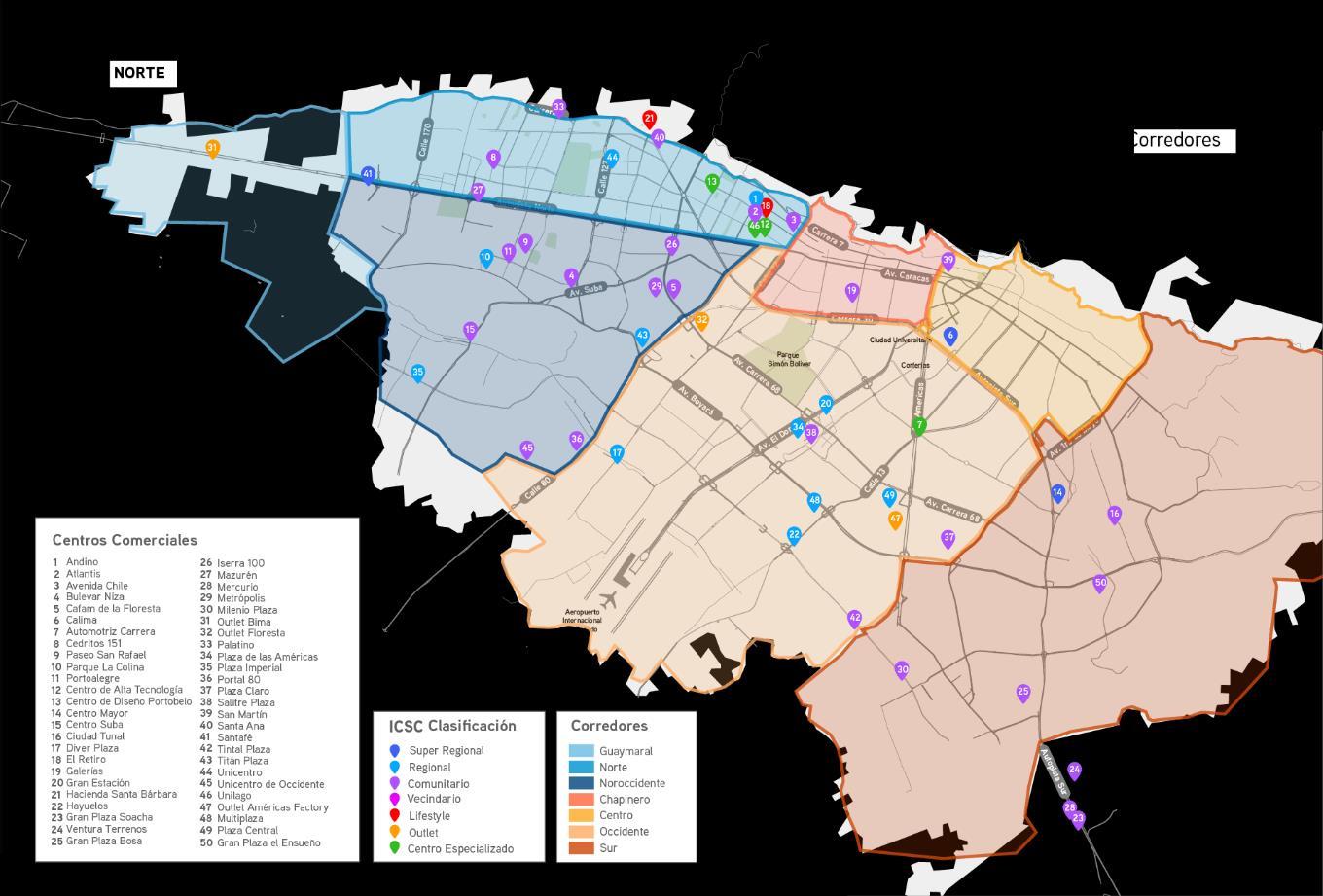

Corredores de Bogotá

Corredores de Bogotá

Guaymaral:

Este corredor se encuentra localizado al norte de la Bogotá a partir de la calle 200 hasta el límite urbano de Bogotá, donde se ubican diferentes clubes y colegios, gran parte del comercio de este sector es de destino, donde los compradores se dirigen por lo general a una tienda en específico según la necesidad, el único centro comercial que se proyectó en el corredor fue Outlet Bima, que inicialmente funcionaba como un parque de diversiones.

Es el segundo corredor más pequeño en área comercial de centros comerciales de la Bogotá, sin embargo, es importante mencionar que, al encontrarse hacia las afueras de esta, el área de influencia de población es pequeña, sin embargo, podría convertirse en un corredor de gran desarrollo debido a que es el único que cuenta con gran cantidad de lotes que podrán ser desarrollados para tener un destino de tipo comercial.

Chía:

Este corredor hace alusión a uno de los principales municipios periféricos de la capital. Ubicado a 10 km al norte, Chía es el principal eje conector entre los principales municipios de la Sabana de Bogotá

La principal actividad económica del municipio ha sido, históricamente, la ganadería y agricultura. Sin embargo, su cercanía con la capital ha causado la migración de un porcentaje importante de la población, a tal punto de ser considerado el tercer municipio de mayor población de la Sabana, y así desarrollar actividades asociadas al comercio minorista y turismo.

Es el tercer corredor más pequeño del mercado retail en la capital del país. En este se ubica el centro comercial Fontanar y Centrochia, y su principal competencia se encuentra en los centros comerciales Bima, Santa Fé, Plaza Imperial y Centro Suba.

Norte:

El corredor Norte de la Bogotá se encuentra ubicado desde la calle 72 hasta la calle 200, y desde la Autopista Norte hasta la Carrera Séptima, dentro de él se encuentran gran parte de los barrios de estrato alto de Bogotá y personas de la clase media - alta y alta, es el segundo más grande de la Bogotá y en él se ubican los centros comerciales que actualmente son importantes puntos de referencia para las personas que se encuentren en la capital.

Corredores de Bogotá

En el corredor se encuentra una de las mayores concentraciones de locales a la calle y por tradición, al estar dirigidos a población de estratos altos, es uno de los más costosos. Cuenta con la presencia de tiendas de alta gama de la Bogotá, como son Burberry, Salvatore Ferragamo, Louis Vuitton, entre otras, y para la clase media alta se encuentran tiendas de gran formato como Zara, Massimo Dutti, Bershka entre otras, además de tener los mejores restaurantes de la Bogotá en ubicaciones privilegiadas.

Noroccidente:

El corredor Noroccidente se ubica desde la calle 80 a la calle 200, y desde la autopista norte hasta los límites occidentales de la Bogotá, es el corredor más grande con respecto a la cantidad de metros cuadrados de centro comercial, y se considera uno de los corredores más mixtos de la Bogotá porque en él se ubican casi todos los estratos, por lo tanto el tipo de consumidor varía de acuerdo al barrio en el que habita, por lo tanto, los centros comerciales tienen gran variedad de tiendas en sus tenant mix los cuales cubren gran parte del comercio de la zona.

Se destacan construcciones recientes como el Centro Comercial Titán, uno de los primeros proyectos mixtos de la Bogotá, que tiene centro comercial y oficinas, y fue el último en construirse en la Bogotá, en él se alojan gran cantidad de los mejores retailers que se encuentran actualmente en la Bogotá, y también concentran gran cantidad de almacenes ancla como Éxito, Falabella, Jumbo y Olímpica.

Chapinero:

Este corredor se localiza entre la calle 34 y la calle 72, y la carrera 30 y la avenida circunvalar, sus principales vías de acceso son la calle 72, la calle 53, la carrera 7, y la carrera 30, y en él se ubican barrios estratos 3, 4, 5, el comercio principalmente del sector son restaurantes, artículos para oficina, vestidos de paño. Y papelería. A diferencia de otros corredores, es común encontrar centros de copiado e impresiones por la influencia de universidades, y a pesar de contar con algunas tiendas de formato grande no es la tendencia de este sector.

Es el corredor más pequeño en metros cuadrados de centros comerciales de la Bogotá, debido a que en él se ubica solamente el centro comercial Galerías. Chapinero es un corredor que concentra también parte de las oficinas en la calle 72 y amplio comercio informal sobre la carrera 13.

Actualización Reporte de Mercado

Precios de Renta

Precios de Renta

Glosario

Clasificación ICSC:

International Council of Shopping Centers, es una asociación de comercio de la industria de centros comerciales que tiene como fin la promoción e investigación del papel de los centros comerciales y de su clasificación.

Tasa de Disponibilidad:

Es la razón entre el espacio total de inventario y el espacio disponible.

Inventario:

Universo de estudio. Es todo inmueble terminado dentro de los corredores que monitorea Colliers International, y que no está en proceso de construcción ni en proyecto.

Corredor:

Es considerado como un submercado de análisis, corresponde a una zona geográfica en donde se encuentra concentración de la clase de inmuebles que son estudiados.

Absorción Neta Anual Acumulada:

Es el cambio en el número de metros cuadrados de espacio ocupado en un periodo determinado de tiempo

Clase Centro Especializado:

Centros comerciales que utilizan un tema unificador el cual es llevado a cabo por los locales comerciales con el fin de atraer clientes que buscan un tipo de mercancía en específico.

Clase Outlet:

Centros comerciales compuesto por locales que ofrecen artículos de marca con descuento. Estos centros típicamente no se encuentran anclados.

Clase Estilo de Vida:

Centros comerciales dirigidos a clientes de clase alta, cuyos locales se caracterizan por tener marcas exclusivas, generalmente de moda, y un gran número de restaurantes de mantel; en su mayoría se encuentran ubicados en zonas residenciales de estratos altos

Clase Vecindario:

Centros comerciales diseñados con el fin de proveer productos y servicios de conveniencia necesidades diarias del sector que los rodea. En su mayoría se encuentran anclados por un supermercado

Clase Comunitario:

Centros comerciales que ofrecen una gama más amplia de productos y servicios a los clientes comparado con el vecindario, por lo que duplica generalmente su área comercial rentable. Cuenta con 2 o más anclas, las cuales en su mayoría son tiendas departamentales de descuento en ropa u hogar.

Clase Regional:

Centros comerciales que ofrecen una amplia gama de mercancías en general, con gran porcentaje en ropa y gran variedad de servicios. Su atracción principal es la combinación de 2 o más tiendas anclas que en su mayoría pueden ser tiendas departamentales de gran escala, por lo que su área comercial rentable duplica a la del centro comunitario.

Clase Súper Regional:

Es similar al centro regional, sin embargo, su área comercial rentable es mucho mayor, tiene más de 3 tiendas anclas y cuenta con una selección de mercancía más amplia en sus locales comerciales, lo que más la caracteriza del centro Regional es su capacidad de atracción de población a nivel zonal y metropolitano.

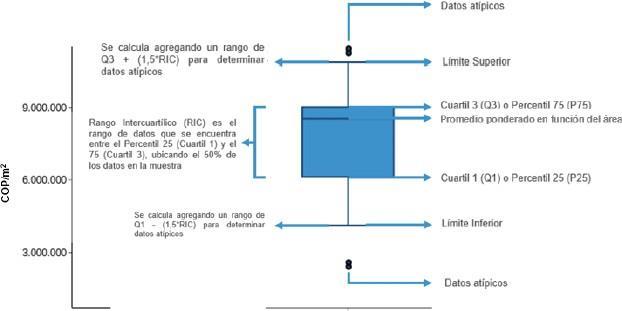

Explicación

Gráfico Caja y Bigotes:

El gráfico caja y bigotes pretende evidenciar límites y rangos para una muestra de datos determinada. Para el caso de precios (venta y renta) explica el valor mínimo y máximo, promedio ponderado en función del área, y los datos atípicos. Explicados en el gráfico ejemplo a continuación:

Nuestro equipo

¿Deseas tener información más detallada de las variables del mercado inmobiliario? Contáctanos:

Roberto Cáceres

DirectorGeneral

Roberto.Caceres@colliers.com

Mauricio Montañez, MAI, MRICS Director Valuación y Consultoría