Reporte Mercado Retail

Enero-Marzo

Bogotá- Colombia, 2024

Enero-Marzo

Bogotá- Colombia, 2024

Enero-Marzo

Bogotá- Colombia, 2024

PIB: 0,3 Primer

Trimestre 2024

Variación mensual del IPC: 0,92% enero 2024

Según estimaciones del DANE

DÓLARTRM: 3.293,3

BAN. REP. (6 de marzo de 2024)

Nacional:

PETROLEO WTI:

USD $78,98

Diario La República (06 de marzo de 2024)

Proyección Crecimiento: 1,5% para 2024

Según estimaciones del DANE.

TASA DE DESEMPLEO: 12,7% DANE (marzo de 2024)

IMPORTACIONES:

USD $5.256,7

Millones CIF. BAN REP (marzo de 2024)

Según la proyección del Banco Mundial

EXPORTACIONES:

USD $3.745,7

Millones FOB. DANE (marzo de 2024)

El panorama económico evidenciado al cierre de 2023 para la economía colombiana ha permitido mejorar las perspectivas de corto y mediano plazo en variables clave. Se observaron mejoras significativas en indicadores como el desempleo, inflación y crecimiento económico positivo. Estos avances han reducido la probabilidad de entrar dificultades económicas mayores, con lo que las perspectivas a mediano plazo son cada vez más alentadoras, especialmente en sectores claves que han experimentado un crecimiento notable, como la agricultura (6%), la Administración pública y defensa (3.8%), y las actividades financieras (5.5%). Estas tendencias, junto con el recorte en las tasas de interés por parte del banco central proporcionan una base sólida para proyectar un mayor crecimiento económico, con pronósticos que apuntan a un 1.3% al cierre de año, así como un aumento en la dinámica de la inversión extranjera directa. Aunque la tendencia de la inflación apunta hacia una disminución sostenida en 2024, es importante considerar que esta reducción podría verse afectada por factores externos como el aumento de los salarios, los arriendos, los precios internacionales de bienes necesarios para la producción local, así como la depreciación del peso colombiano.

Regional:

La ciudad de Bogotá a cierre del mes de febrero del año 2024 una variación en el IPC de 1,37%, este resultado estuvo 0,28 puntos porcentuales por encima del total nacional el cual se registró en 1,09%, sin embargo, este resultado se encuentra 0,52% por debajo del mismo periodo del año 2023. Con lo anterior, Bogotá se ubicó como la tercera ciudad con mayor inflación en el país durante el año 2024, este comportamiento se encuentra influenciado por sectores de la economía como lo son la educación, el alojamiento, asimismo, el alza en el precio de restaurantes y hoteles, y el aumento en los precios de alimentos y bebidas no alcohólicas. Es importante destacar que, durante este periodo no se presentaron disminuciones en los precios. Por otra parte, se espera que se continúe presentando una incertidumbre en las tasas de interés, este factor, no solo se presenta a nivel nacional, sino que es una incertidumbre a nivel mundial, aunque el mercado anticipe recorte en las tasas de interés de la Reserva Federal, se considera que este factor es poco probable en el primer trimestre. En cuanto al mercado laboral, se evidencia que este se ha mantenido resiliente y se consolida una tasa de desempleo del 12,7%, la cual al ser comparada con el resultado obtenido en enero del año 2023 disminuye un punto porcentual. Bogotá, como epicentro financiero y comercial de Colombia, muestra una economía diversificada con sectores clave como servicios, tecnología y manufactura. Adicionalmente, el gobierno local tiene un papel fundamental en promover un crecimiento equitativo y sostenible mientras se aprovecha el potencial tecnológico y se abordan las vulnerabilidades económicas.

Retail:

Durante el 2023, la inversión extranjera fue fundamental para estimular la economía nacional, especialmente en sectores como alimentos, vestuario y artículos para el hogar. La entrada de grandes marcas extranjeras no solo impulsó el crecimiento económico general, sino que también facilitó conexiones comerciales internacionales, fomentando el intercambio comercial. El aumento constante de la inversión extranjera fortaleció la oferta local al presentar productos competitivos y adaptados a las cambiantes preferencias de los consumidores. A su vez, las tendencias de consumo indican un notable crecimiento del 12,9% en las compras en línea en comparación con 2022, evidenciando el auge del comercio electrónico. Los centros comerciales, conscientes de estas tendencias, innovan continuamente para mejorar la experiencia del cliente, desde la eliminación de filas en las plazas de comidas hasta la implementación de probadores virtuales de prendas. Además, la sostenibilidad adquiere un papel crucial, ya que los consumidores son cada vez más conscientes de las necesidades en términos de sostenibilidad, posicionando a los centros comerciales como actores clave en la construcción de un futuro más amigable con el medio ambiente.

Tasa de Disponibilidad

Q1 2024: 4,73%

Q1 2023: 5,62%

Absorción Neta

Q1 2024: -193m²

Q1 2023: 483m²

Inventario

Oferta

Q1 2024: 1.952.122 m²

Q1 2023: 1.949.070 m²

Q1 2024: 92.372 m²

Q1 2023: 109.553 m²

Inventario:

La capital del país al cierre del primer trimestre del año, consolida un inventario total de 1.952.122 m², que se encuentran comprendido en 55 centros comerciales, demostrando a su vez una estabilidad en la cifra de GLA total en comparación al trimestre anterior Sin embargo, se destaca un crecimiento anual del 0,16%, cifra que se traduce en 3.052 m². Este crecimiento es impulsado por la reconfiguración de espacios que se llevó a cabo en el segundo trimestre del año 2023 en el centro comercial Titán Plaza, dejando como resultado una variación del 0,36% en la clase Regional, consolidándose como la clase con mayor participación sobre el inventario total.

Inventario por Clase y Participación

. Ahora bien, teniendo en cuenta el comportamiento de la ciudad de Bogotá durante los últimos años, se observa una leve tendencia hacia el crecimiento del inventario de centros comerciales, sin embargo, esta tendencia puede no continuar creciendo en la misma escala. En el corto y mediano plazo no se prevé la apertura de centros comerciales, no obstante, Colliers prevé ciertos incrementos en el GLA del inventario, los cuales estarían impulsados por las expansiones que se puedan llegar a realizar en diferentes centros comerciales. Tal como la ampliación del centro comercial Mallplaza NQS, en donde se espera contar con más de 7.000 m² dedicados al entretenimiento.

Oferta:

Para el cierre del primer trimestre del año, Bogotá registra una disponibilidad total de espacios comerciales de 92.372 m², presentando una disminución anual del 15,68%.

Recordando que, para el año anterior la disponibilidad de espacios se situó en 109.553 m². Este comportamiento deja

en evidencia una recuperación gradual del mercado en la capital, lo que ha llevado a que diferentes centros comerciales, de clases como Super Regional, Regional y Comunitario, realicen reconfiguraciones en sus espacios para brindar nuevas experiencias de tipo gastronómico y de entretenimiento dando como resultado una mayor afluencia de personas en sus instalaciones.

Oferta por Tipo y Clase

Comunitario

Super Regional Regional

Outlet

Estilo de Vida

Especializado

Comunitario

Outlet Regional

Super Regional

Estilo de Vida

Especializado

Área (m²)

Q1 - 2023 Q1 - 2024

Como resultado del análisis realizado anteriormente, Colliers espera que los niveles de oferta de locales en la ciudad mantengan una estabilidad en el corto plazo en vista del comportamiento económico y del mercado. Sin embargo, se espera que la disponibilidad de espacios continúe con un ritmo decreciente durante el año.

Nueva Oferta:

Para el cierre del primer trimestre del año, la proyección de nuevo inventario en la ciudad de Bogotá asciende a los 263.500 m² y registra una variación del 5% anual. Este aumento de la oferta futura se encuentra influenciado por una ampliación de 10.000 m² que tendrá lugar en el corredor Occidente y de 5.500 m² en el corredor Centro. Adicionalmente, se espera que en el corto plazo se presente el ingreso de alrededor de 10.000 m² de nueva oferta concentrados al Sur y Norte de la ciudad, con 7.300 m² y 2.500 m² enfocados al entretenimiento. Este

comportamiento, deja en evidencia la fuerte demanda de espacios de ocio y de uso gastronómico, lo que ha llevado a que diferentes centros comerciales realicen reconfiguraciones internas en sus espacios.

Nueva Oferta por Clase y Estado

Planos Construccion Stand By

Con lo anterior, Colliers estima que el Área Bruta Rentable (GLA) de la ciudad aumentará en el corto y mediano plazo, esto impulsado por las ampliaciones y adecuaciones de espacios que se realizarán en centros comerciales como Diverplaza, que anunció una expansión de casi 10.000 m² para reenfocar su mix comercial, haciendo frente a las crecientes necesidades de su población circundante.

Absorción:

La demanda neta de espacios comerciales en la ciudad finaliza el primer trimestre del 2024 con una cifra de -193 m², destacando a este trimestre como el primero en presentar un resultado en terreno negativo desde inicios del 2021. Sin embargo, este comportamiento está en sintonía con las previsiones económicas, los patrones de consumo de los hogares y los ingresos de las empresas minoristas, resultando en una reducción en la colocación de espacios en el corto plazo. Adicionalmente, la tasa de disponibilidad registra sus niveles más bajos desde el año 2020, por lo que el mayor grado de ocupación del mercado, acompañado de un inventario estable, se traduce en una ralentización en la cantidad de espacio ocupado.

Colliers estima una ralentización en el ritmo de ocupación de locales comerciales en comparación con el resultado evidenciado en años anteriores. Esto está soportado por las perspectivas de inflación y crecimiento, que seguirán manteniendo al margen el consumo de los hogares. Sin embargo, se espera que este indicador siga mostrando un desempeño favorable teniendo en cuenta la perspectiva de expansión de algunas marcas de bienes de primera necesidad y hard discount, que muestran un comportamiento contra cíclico.

Precios de Renta:

La ciudad de Bogotá finaliza el primer trimestre del año con un promedio ponderado de renta de $108.500 COP/m², representando una disminución de 0,02%, mostrando una estabilidad general en los precios del mercado. Aunque esta disminución no es significativa en términos absolutos, se evidencia que la oferta de espacios comerciales en renta presenta una disminución del 16,43%, pasando de 104.594 m² en el primer trimestre del 2023 a 87.407 m² en la actualidad. Esta tendencia a la baja en la oferta de espacios en alquiler ha generado comportamientos divergentes entre clases, donde en algunas se registra incremento en los valores de renta por presión de la demanda, y en otros se disminuyen ligeramente los valores de alquiler como estrategia para mantener los niveles de vacancia al margen.

Precios de Renta y Oferta por Clase

Oferta Q1 - 2023 Q1 - 2024

En resumen, el mercado de renta de espacios comerciales disponibles en Bogotá ha presentado el comportamiento esperado en el primer trimestre del año, caracterizado por un comportamiento divergente entre mayor demanda y algunos descuentos en precios para hacer más atractivos

estos inmuebles para inicios de año. Lo cual está respaldado por la reducción de la oferta de propiedades en alquiler en la ciudad. No obstante, las estimaciones de Colliers indican que los precios de alquiler podrían mantenerse en niveles similares, considerando la estabilidad alcanzada en la disponibilidad de espacios

Precios de Venta:

Al cierre del primer trimestre del año, la ciudad de Bogotá experimentó un comportamiento a la baja en el precio promedio de venta, el cual se situ ó en $15.490.700 COP/m², este valor representa una disminución del 9,62% en comparación al mismo trimestre del año anterior, dicha cifra equivale a $1.649.000 COP/m². Se destaca que, este comportamiento se encuentra influenciado por el aumento de oferta en venta que se presentó al cierre del trimestre, con un área disponible de 35.621 m², este aumento se encuentra centralizado en las clases Comunitario y Outlet, adicionalmente, es de mencionar que los propietarios individuales suelen ser más sensibles a los tiempos de vacancia de sus activos, lo cual genera una reacción a corto plazo con estrategias de fijación de precios más agresivas.

$30 M

$25 M

$20 M

$15 M

$10 M

$5 M

De acuerdo con la dinámica de demanda y precios de alquiler, Colliers estima una continuidad en la tendencia estable de los valores de venta en la ciudad. Es de mencionar que el alto grado de ocupación física en la zona Norte y Occidente de la ciudad, en conjunto con la baja proyección de nuevo inventario, empiezan a generar crecimientos sobre los valores de venta de los locales comerciales,

Panorama Colombiano:

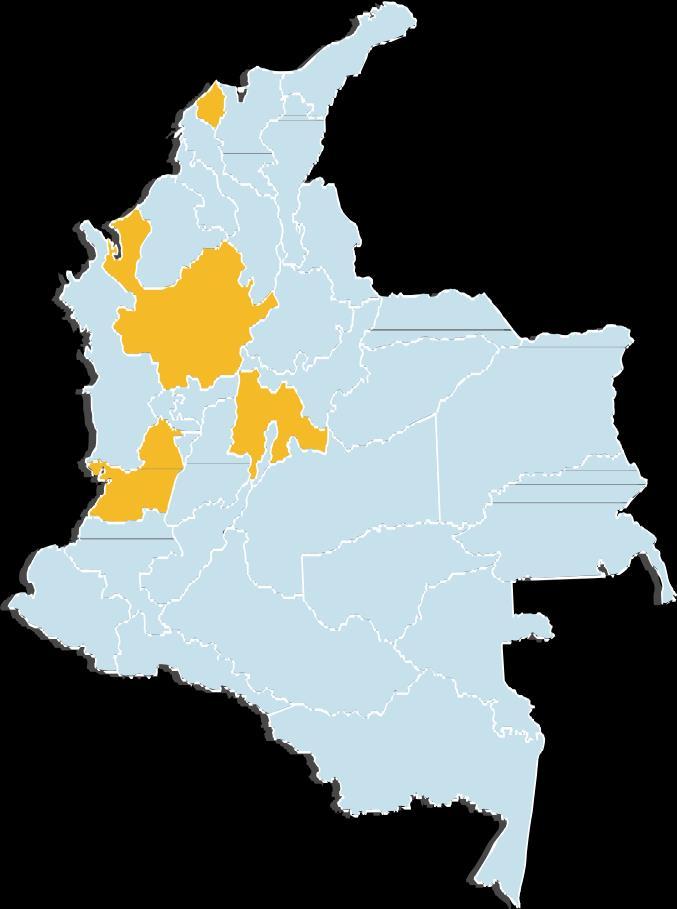

Iniciando el 2024, las cuatro principales ciudades del país consolidan un GLA de 3.768.071 m² La ciudad de Bogotá registra un inventario total de 1.952.122 m² consolidándose con una participación del 52% y registrando un crecimiento anual de 16 puntos básicos, a su vez, Medellín aporta un poco más del 26% con un inventario competitivo, con una cifra de 993.370 m². Ahora bien, el 22% remanente corresponde a la ciudad de Barranquilla y Cali las cuales aportan 816.578 m² de manera conjunta De este modo, la tasa de disponibilidad en el país alcanzó el 4,56%, disminuyendo 97 puntos básicos de manera interanual, donde la ciudad registró la mayor disminución en este indicador (1,36%) Con lo anterior, se consolida una oferta de locales comerciales de 171.869 m² con una presencia del 54% en la ciudad de Bogotá, registrando una ocupación de espacios del 16% anualmente. Por su parte, la ciudad de Medellín ha registrado un decrecimiento continuo en sus niveles de oferta, consolidándose en la actualidad como la ciudad con menor nivel de disponibilidad (13.616 m²). En concordancia, Cali y Barranquilla también registraron comportamientos a la baja, con variaciones anuales de 12,73% y 7,65% respectivamente. Con esta baja en la disponibilidad, se encuentra una cifra de demanda ejecutada de 4.244 m² para este trimestre, registrando una disminución anual de 2.198 m² como resultado del alto grado de ocupación en las ciudades como Bogotá y Medellín. En cuanto a precios, el valor promedio de renta global alcanza una cifra de $90.800 COP/m², con un decrecimiento del 2,07%. A su vez, los precios de venta registran una variación a la baja de 8,80%, consolidando una cifra de $13.257.600 para este trimestre.

Barranquilla:

Centros Comerciales Analizados: 16

Inventario (m²): 428.296

Espacio Disponible (m²): 29.078

Precio Promedio Renta (COP/m²): $ 59.399

Precio Promedio Venta (COP/m²):$12.527.595

Tasa de Disponibilidad (%): 6,79%

Absorción Neta (m²): 137

Medellín:

Centros Comerciales Analizados: 29

Inventario (m²): 993.370

Espacio Disponible(m²): 16.603

Precio Promedio Renta (COP/m²): 105.500

Precio Promedio Venta (COP/m²):19,417.000

Tasa de Disponibilidad (%): 1,67

Absorción Neta (m²): 798

Nueva Oferta (m²): 230.400

Bogotá:

Centros Comerciales Analizados: 55

Inventario (m²): 1.952.122

Espacio Disponible (m²): 92.372

Precio Promedio Renta (COP/m²): $ 108.535

Precio Promedio Venta (COP/m²):15.490.741

Tasa de Disponibilidad (%): 4,73%

Absorción Neta (m²): -193

Nueva Oferta (m²): 236.500

Cali:

Centros Comerciales Analizados: 11

Inventario (m²): 394.282

Espacio Disponible(m²): 36.803

Precio Promedio Renta (COP/m²): $ 57.337

Precio Promedio Venta (COP/m²):$10.541.625

Tasa de Disponibilidad (%): 9,33%

Absorción Neta (m²): 515

Nueva Oferta (m²): 289.080

Clasificación ICSC:

International Council of Shopping Centers, es una asociación de comercio de la industria de centros comerciales que tiene como fin la promoción e investigación del papel de los centros comerciales y de su clasificación.

Tasa de Disponibilidad:

Es la razón entre el espacio total de inventario y el espacio disponible.

Inventario:

Universo de estudio. Es todo inmueble terminado dentro de los corredores que monitorea Colliers International, y que no está en proceso de construcción ni en proyecto.

Corredor:

Es considerado como un submercado de análisis, corresponde a una zona geográfica en donde se encuentra concentración de la clase de inmuebles que son estudiados.

Absorción Neta Anual Acumulada:

Es el cambio en el número de metros cuadrados de espacio ocupado en un periodo determinado de tiempo

Clase Centro Especializado:

Centros comerciales que utilizan un tema unificador el cual es llevado a cabo por los locales comerciales con el fin de atraer clientes que buscan un tipo de mercancía en específico.

Clase Outlet:

Centros comerciales compuesto por locales que ofrecen artículos de marca con descuento. Estos centros típicamente no se encuentran anclados.

Clase Estilo de Vida:

Centros comerciales dirigidos a clientes de clase alta, cuyos localesse caracterizan portener marcasexclusivas, generalmente de moda, y un gran número de restaurantes de mantel; en su mayoría se encuentran ubicados en zonas residenciales de estratos altos

Clase Vecindario:

Centros comerciales diseñados con el fin de proveer productos y servicios de conveniencia necesidades diarias del sector que los rodea. En su mayoría se encuentran anclados por un supermercado

Clase Comunitario:

Centros comerciales que ofrecen una gama más amplia de productos y servicios a los clientes comparado con el vecindario, por lo que duplica generalmente su área comercial rentable. Cuenta con 2 o más anclas, las cuales en su mayoría son tiendas departamentales de descuento en ropa u hogar.

Clase Regional:

Centros comerciales que ofrecen una amplia gama de mercancías en general, con gran porcentaje en ropa y gran variedad de servicios. Su atracción principal es la combinación de 2 o más tiendas anclas que en su mayoría pueden ser tiendas departamentales de gran escala, por lo que su área comercial rentable duplica a la del centro comunitario.

Clase Súper Regional:

Es similar al centro regional, sin embargo, su área comercial rentable es mucho mayor, tiene más de 3 tiendas anclas y cuenta con una selección de mercancía más amplia en sus locales comerciales, lo que más la caracteriza del centro Regional es su capacidad de atracción de población a nivel zonal y metropolitano.

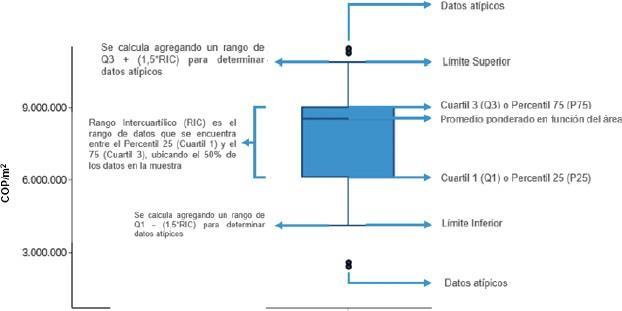

El gráfico caja y bigotes pretende evidenciar límites y rangos para unamuestradedatosdeterminada. Paraelcasodeprecios(venta y renta) explica el valor mínimo y máximo, promedio ponderado en función del área, y los datos atípicos. Explicados en el gráfico ejemplo a continuación:

¿Deseas tener información más detallada de las variables del mercado inmobiliario? Contáctanos:

Roberto Cáceres

DirectorGeneral

Roberto.Caceres@colliers.com

Mauricio Montañez, MAI, MRICS Director Valuación y Consultoría

Mauricio.montañez@colliers.com

Andrés Toquica

Jefe de Inteligencia de Mercados e Innovación

Carlos.Toquica@colliers.com

Daniel García

Analista de Inteligencia de Mercados e Innovación

DanielGarcia@Colliers.com