Reporte Mercado Retail

Julio - Septiembre Barranquilla- Colombia, 2024

Indicadores Económicos

PIB: 2,1% Segundo Trimestre 2024

Según estimaciones del DANE

DÓLARTRM:

$4.172,13

BAN. REP. (15 de Septiembre de 2024)

Panorama Económico

Nacional:

PETROLEO WTI:

USD $70,47

Diario La República (15 de Septiembre de 2024

Variación mensual del IPC:

5,81% Septiembre 2024

Según estimaciones del DANE.

TASA DE DESEMPLEO: 9,7%

DANE (Agosto de 2024)

IMPORTACIONES:

USD $5.532,9

Millones CIF. BAN REP (Agosto de 2024)

Proyección Crecimiento: 1,5% para 2024

Según la proyección del Banco Mundial

EXPORTACIONES:

USD $3.845

Millones FOB.DANE (Agosto de 2024)

En Colombia, se ha observado una mejora en los fundamentos macroeconómicos, como el consumo y la inversión, que han impulsado el crecimiento del producto interno bruto (PIB). Esto se ha logrado a pesar de los efectos adversos generados por el crecimiento nominal de los precios y las altas tasas de interés reportadas en la primera parte de 2024. Asimismo, indicadores como la inflación sugieren una estabilización positiva, pues pasó de 7,18% en junio a 6,86% en julio. Además, las expectativas económicas de crecimiento han mostrado una tendencia al alza, lo cual es coherente con la reducción de la tasa de interés realizada por el Banco Central. Esta tasa de política monetaria pasó de 11,25% a 10,75% entre julio y agosto de 2024, lo que ha proporcionado un mayor dinamismo a la economía y a los mercados financieros, sin generar efectos de carry trade que desestabilicen el tipo de cambio nominal. Estos elementos son cruciales para dar continuidad al comportamiento del Índice de Costos de la Construcción de Edificaciones, dado que, según el Departamento Administrativo Nacional de Estadística (DANE), este indicador reportó en junio de 2024 una variación mensual negativa de 0,27%, en comparación con mayo del mismo año, lo que sugiere una reducción de costos. Además, se observa a nivel nacional que los costes de la clase de edificaciones no residenciales se ubicaron por debajo del promedio nacional (-0,29%), mientras que, la clase de edificaciones residenciales se ubicó por encima del promedio nacional (-0,26%).

Regional:

En Barranquilla, se observa una tendencia positiva en el crecimiento económico proyectado para el segundo trimestre de 2023, con una expansión del 0,12%, en línea con el desempeño de la economía nacional. La inflación mostró una reducción de 5,14 puntos porcentuales (p.p.), pasando del 12,34% en julio de 2023 al 7,20% en el mismo mes de 2024. La tasa de desempleo en el período de abril a junio de 2024 se situó en 10,7%, lo que representa una disminución de 1,02 p.p. en comparación con el mismo periodo del año anterior. Un comportamiento similar se observó en la tasa de informalidad entre enero y marzo, con una reducción de 4,3 p.p. respecto al año pasado. No obstante, a pesar del notable desempeño de la ciudad durante la primera mitad del año, el Índice de Costos de la Construcción de Edificaciones (ICOCED) registró un aumento interanual del 3,14% en los costos entre junio de 2023 y junio de 2024. Entre las estrategias que la ciudad tiene para seguir fortaleciendo la economía y mejorando la calidad de vida de sus habitantes, se destaca el desarrollo de infraestructura sostenible, que incluye la ampliación y modernización del sistema de transporte masivo. La tendencia positiva en Barranquilla refleja un sólido avance económico, aunque el aumento de costos en la construcción subraya desafíos. Impulsar infraestructura sostenible será clave para mantener el crecimiento y mejorar la calidad de vida en la ciudad.

Retail:

En el segundo semestre de 2024, el mercado inmobiliario de retail en Colombia experimenta una lenta recuperación en un contexto económico desafiante. Aunque la inflación ha disminuido gradualmente, el consumo privado sigue desacelerado, afectando la demanda de locales comerciales y limitando el crecimiento de precios de renta y venta. Sin embargo, algunos segmentos, como servicios y comercio minorista en zonas estratégicas, han mostrado dinamismo. Además, los centros comerciales han adaptado sus espacios, priorizando áreas de entretenimiento y gastronomía para atraer visitantes. La estabilidad en las tasas de interés y la baja esperada de la inflación en 2025 podrían mejorar el financiamiento, incentivando nuevos proyectos, especialmente en ciudades densamente pobladas y zonas de alta afluencia. Esto representa oportunidades para la expansión de marcas, aunque la oferta de locales de alta calidad sigue siendo limitada en áreas de alto tráfico comercial.

Reporte de Mercado

Tasa de Disponibilidad

Q3 2024: 5,85%

Q3 2023: 6,87%

Absorción Neta

Q3 2024: 4.172m2

Q3 2023: 3.451m2

Inventario

Q3 2024: 428.296 m2

Q3 2023: 428.296 m2

Oferta

Q3 2024: 25.043m2

Q3 2023: 29.437m2

Reporte de Mercado

Inventario:

Para el tercer trimestre de 2024, la ciudad de Barranquilla ha mantenido su inventario constante respecto al trimestre anterior, con un total de 428.296 m². Reflejando un comportamiento inalterado del mercado comercial en la ciudad desde el segundo trimestre de 2022, cuando se registró un alza importante de 12 puntos porcentuales en el inventario debido a la inauguración del centro comercial Parque Alegra, llevando la disponibilidad a su nivel actual. Esta estabilidad consolida a Barranquilla como un mercado comercial maduro y sin fluctuaciones en su área rentable.

Oferta por clase y corredor

Colliers prevé que el inventario comercial de Barranquilla se mantendrá estable en el corto y mediano plazo, considerando que no se registran lanzamientos de nuevos proyectos durante los últimos dos años. No obstante, a largo plazo, en línea con las tendencias de crecimiento observadas en ciudades como Bogotá y Medellín, es probable que se registren incrementos moderados, motivados por la expansión de los centros comerciales existentes, principalmente.

Oferta:

Al concluir el tercer trimestre del año, la oferta de espacios comerciales se contrajo a 25.043 m², evidenciando una disminución del 8,86% en relación con el trimestre anterior. Esta reducción de 2.434 m² sugiere un comportamiento saludable de la demanda en el mercado, reflejando una tendencia de ajuste progresivo, siendo los locales de tipo in-line los más demandados y los que presentan la mayor disponibilidad, destacando por su flexibilidad y su capacidad para atraer un volumen considerable de actividad comercial, con un total de 18 546 m² actualmente disponibles.

Oferta (m²) Variación Trimestral (m²)

Durante el tercer trimestre, y tras evaluar el comportamiento histórico de la oferta, Colliers prevé que la disponibilidad de espacios comerciales en Barranquilla continuará disminuyendo de manera gradual, especialmente en activos ubicados estratégicamente, con características premium y una diversa oferta de servicios y experiencias que actúan como anclas para atraer visitantes. Esta dinámica convierte a Barranquilla en un destino comercial atractivo tanto para inversionistas como para inquilinos con un buen retorno de inversión.

Absorción Neta:

La absorción neta en Barranquilla al tercer trimestre del año evidencia un incremento significativo, alzando los 4.172 m² en comparación con los 1.738 m² registrados en el trimestre anterior, siendo un crecimiento relativo de 140%. Este ascenso notable subraya un marcado incremento en la demanda de espacios comerciales en la ciudad, posicionando a Barranquilla como un mercado cada vez más atractivo para inversores, impulsado por un dinamismo positivo relacionado con factores económicos y comerciales que han incentivado una mayor ocupación de los espacios disponibles.

Reporte de Mercado

Absorción Neta por Tamaño

Precios de Renta por Tamaño y Tipo

Debido a la capacidad de la ciudad para ajustarse rápidamente a los cambios económicos, y considerando el aumento de gastos en consumo que se están evidenciando debido a las festividades de la segunda mitad del año, Colliers prevé que la demanda de locales comerciales seguirá siendo fuerte. Esto permitirá que algunos centros comerciales mejoren su variedad de inquilinos e incluso incorporen nuevos espacios que eleve la variedad de consumidores.

Precios de Renta:

Al finalizar el tercer trimestre del año, el precio promedio de renta por metro cuadrado se situó en 64.101 COP/m², registrando un ligero aumento del 4,27% en comparación con el trimestre anterior. Este incremento fue influenciado por el progresivo aumento de la demanda en la ciudad, lo que ajustó los precios y posicionó a Barranquilla como una ciudad atractiva para los inversionistas, especialmente debido a sus espacios comerciales de clase comunitaria.

Q3-2024 Q2-2024

En función del comportamiento actual del mercado, Colliers proyecta que el precio de alquiler en Barranquilla registrará un incremento en el último trimestre del año, alcanzando niveles comparables a los observados en los cierres de años previos. Esta previsión se sustenta en patrones históricos que indican un aumento en la demanda de espacios comerciales durante la temporada festiva, período en el cual las marcas suelen expandir sus operaciones mediante ampliaciones de locales o inauguraciones de nuevos puntos de venta para maximizar sus ventas.

Precios de Venta:

Al cierre del tercer trimestre de 2024, el precio promedio de venta en Barranquilla se ubicó en 12.658.142 COP/m², con un incremento trimestral del 1,49%, equivalente a 186.013 COP/m² en relación con el trimestre anterior. Reflejando una adaptación del mercado a los cambios en factores macroeconómicos y en las condiciones de oferta y demanda locales, posicionándose como la segunda ciudad con el precio de venta más bajo en el país después de Barranquilla y reafirmando su relevancia en el sector inmobiliario al consolidarse como un mercado atractivo gracias a su amplia variedad de clases de centros comerciales.

Reporte de Mercado

$ 45.000.000

$ 30.000.000

$ 15.000.000

$ 11297K $ 12439K $ 11513K $ 20884K $ 5596K $ 0

Q3-2024 Q2-2024

Ante la continua contracción en la disponibilidad de espacios y la estabilidad en los precios ponderados, Colliers proyecta que, en el corto y mediano plazo, los valores de mercado permanecerán dentro de un rango relativamente estable. No obstante, en la categoría Regional podrían observarse fluctuaciones moderadas debido a la escasez de oferta, dado que actualmente exhibe una tasa de ocupación del 100%, consolidando su preeminencia en el mercado. Considerando el dinamismo del sector inmobiliario comercial, se anticipa que a mediano plazo esta clase incorporará nuevos inventarios, con valores de arrendamiento previsiblemente ajustados al alza.

Norte Soledad Sur Norte Sur

In-line Plazoleta

Precio de Venta por Tipo y Corredor

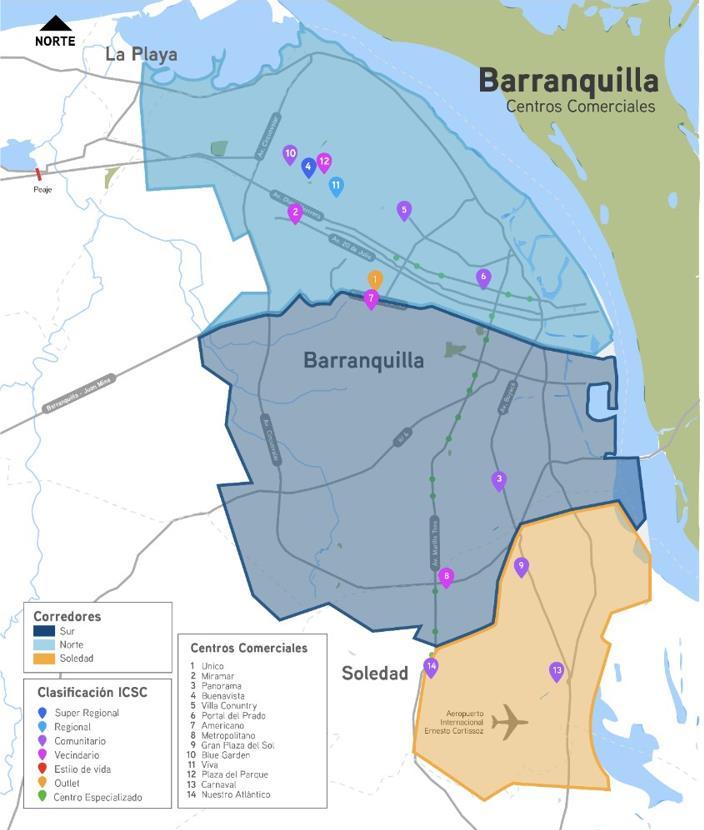

Corredores Barranquilla

Corredores Barranquilla

Sur:

El límite norte del corredor se establece de oriente a occidente por la Avenida Olaya Herrera, la Calle 72 y la Avenida de Los Estudiantes hasta la Avenida Circunvalar al sur, por el oriente limita con la Avenida Boyacá y por Occidente hasta el límite urbano de la ciudad. El desarrollo de los centros comerciales.

Norte:

El límite sur del corredor se establece de oriente a occidente por la Avenida Olaya Herrera, la Calle 72 y la Avenida de Los Estudiantes hasta la Vía 40 como límite nororiental y la Avenida Circunvalar como límite noroccidental. A pesar de que el sector tiene transporte público, no cuenta con la llegada del transporte masivo, sin embargo, en general las vías tienen buenas especificaciones y buen estado de conservación.

Es el corredor que contiene la mayor área comercial, con el 69% del total de metros cuadrados rentables, lo constituyen 9 de los 15centros comerciales existentes, y es el corredor con la mayor área.

Soledad:

El corredor Soledad se ubica al sur de la ciudad de Barranquilla, desde la Avenida Circunvalar hacia la zona urbanizada del municipio de Soledad, su principal vía de acceso es la Avenida Boyacá que permite su conexión con Barranquilla.

Cuenta con un centro comercial: Gran Plaza del Sol, inaugurado en el 2013. A pesar de los pocos centros comerciales existentes, se proyectan dos centros comerciales en la zona. Así mismo se observa que el sector cuenta con población perteneciente a estratos bajos. En este corredor se presentan pocos servicios dotacionales, sin embargo, cuenta con un amplio servicio de transporte público.

Tablas Resumen

Retail - Comparación por Corredor

Precios de Renta

Glosario

Clasificación ICSC:

International Council of Shopping Centers, es una asociación de comercio de la industria de centros comerciales que tiene como fin la promoción e investigación del papel de los centros comerciales y de su clasificación.

Tasa de Disponibilidad:

Es la razón entre el espacio total de inventario y el espacio disponible.

Inventario:

Universo de estudio. Es todo inmueble terminado dentro de los corredores que monitorea Colliers International, y que no está en proceso de construcción ni en proyecto.

Corredor:

Es considerado como un submercado de análisis, corresponde a una zona geográfica en donde se encuentra concentración de la clase de inmuebles que son estudiados.

Absorción Neta Anual Acumulada:

Es el cambio en el número de metros cuadrados de espacio ocupado en un periodo determinado de tiempo

Clase Centro Especializado:

Centros comerciales que utilizan un tema unificador el cual es llevado a cabo por los locales comerciales con el fin de atraer clientes que buscan un tipo de mercancía en específico.

Clase Outlet:

Centros comerciales compuesto por locales que ofrecen artículos de marca con descuento. Estos centros típicamente no se encuentran anclados.

Clase Estilo de Vida:

Centros comerciales dirigidos a clientes de clase alta, cuyos localesse caracterizan portener marcasexclusivas, generalmente de moda, y un gran número de restaurantes de mantel; en su mayoría se encuentran ubicados en zonas residenciales de estratos altos

Clase Vecindario:

Centros comerciales diseñados con el fin de proveer productos y servicios de conveniencia necesidades diarias del sector que los rodea. En su mayoría se encuentran anclados por un supermercado

Clase Comunitario:

Centros comerciales que ofrecen una gama más amplia de productos y servicios a los clientes comparado con el vecindario, por lo que duplica generalmente su área comercial rentable. Cuenta con 2 o más anclas, las cuales en su mayoría son tiendas departamentales de descuento en ropa u hogar.

Clase Regional:

Centros comerciales que ofrecen una amplia gama de mercancías en general, con gran porcentaje en ropa y gran variedad de servicios. Su atracción principal es la combinación de 2 o más tiendas anclas que en su mayoría pueden ser tiendas departamentales de gran escala, por lo que su área comercial rentable duplica a la del centro comunitario.

Clase Súper Regional:

Es similar al centro regional, sin embargo, su área comercial rentable es mucho mayor, tiene más de 3 tiendas anclas y cuenta con una selección de mercancía más amplia en sus locales comerciales, lo que más la caracteriza del centro Regional es su capacidad de atracción de población a nivel zonal y metropolitano.

Explicación

Gráfico Caja y Bigotes:

El gráfico caja y bigotes pretende evidenciar límites y rangos para unamuestradedatosdeterminada. Paraelcasodeprecios(venta y renta) explica el valor mínimo y máximo, promedio ponderado en función del área, y los datos atípicos. Explicados en el gráfico ejemplo a continuación:

Nuestro equipo

¿Deseas tener información más detallada de las variables del mercado inmobiliario? Contáctanos:

Roberto Cáceres Director General Roberto.Caceres@colliers.com

Mauricio Montañez, MAI, MRICS Director Valuación y Consultoría Mauricio.montañez@colliers.com

Daniel Martínez

Analista de Investigación de Mercados Daniel.Martinez@Colliers.com