Reporte Mercado Retail

Enero-Marzo Barranquilla- Colombia, 2024

Indicadores Económicos

PIB: 0,3 Primer Trimestre 2024

Según estimaciones del DANE

DÓLARTRM:

3.293,3

BAN. REP. (6 de marzo de 2024)

Panorama

Económico

Nacional:

PETROLEO WTI:

USD $78,98

Diario La República (06 de marzo de 2024)

Variación mensual del IPC: 0,92% enero 2024

Según estimaciones del DANE

TASA DE DESEMPLEO:

12,7%

DANE (marzo de 2024)

IMPORTACIONES:

USD $5.256,7

Millones CIF. BAN REP (marzo de 2024)

Proyección Crecimiento: 1,5% para 2024

Según la proyección del Banco Mundial

EXPORTACIONES:

USD $3.745,7

Millones FOB. DANE (marzo de 2024)

El panorama económico evidenciado al cierre de 2023 para la economía colombiana ha permitido mejorar las perspectivas de corto y mediano plazo en variables clave. Se observaron mejoras significativas en indicadores como el desempleo, inflación y crecimiento económico positivo. Estos avances han reducido la probabilidad de entrar dificultades económicas mayores, con lo que las perspectivas a mediano plazo son cada vez más alentadoras, especialmente en sectores claves que han experimentado un crecimiento notable, como la agricultura (6%), la Administración pública y defensa (3.8%), y las actividades financieras (5.5%). Estas tendencias, junto con el recorte en las tasas de interés por parte del banco central proporcionan una base sólida para proyectar un mayor crecimiento económico, con pronósticos que apuntan a un 1.3% al cierre de año, así como un aumento en la dinámica de la inversión extranjera directa. Aunque la tendencia de la inflación apunta hacia una disminución sostenida en 2024, es importante considerar que esta reducción podría verse afectada por factores externos como el aumento de los salarios, los arriendos, los precios internacionales de bienes necesarios para la producción local, así como la depreciación del peso colombiano.

Regional:

Según el último reporte de la Cámara de Comercio de Barranquilla, la ciudad continúa destacándose como la ciudad líder en atracción de inversiones por parte de diversas empresas nacionales y extranjeras, consolidándose además como una de las tres principales ciudades en términos de desempeño económico. Este posicionamiento se refleja en un notable aumento en las ventas y la creación de empleo, con un 21,7% de las empresas reportando un incremento en su fuerza laboral, superando así el promedio nacional de los últimos tres años, que se sitúa en un 18%. Durante la segunda mitad del año 2023, Barranquilla sobresalió como la ciudad receptora de la mayor inversión en su malla empresarial, con un aumento del 32,3% en esta inyección de capital, en comparación con el 25,2% registrado durante el segundo semestre del año anterior. Asimismo, el número de empresas dedicadas a la exportación también revela un comportamiento favorable para la economía de la región, alcanzando la cifra de 695 durante el año 2023, lo que representa un aumento del 5,5%. No obstante, este dinamismo económico se ve contrarrestado por el elevado costo de los insumos y la inflación, preocupaciones compartidas por el 17,3% de los empresarios encuestados. Además, un 15,3% señala la falta de demanda como un desafío, mientras que un 11,8% atribuye las dificultades al peso de la carga tributaria. A pesar de estos desafíos, cerca del 54,3% de las empresas de Barranquilla proyectan un crecimiento en sus ventas para el primer semestre de 2024.

Retail:

Durante el 2023, la inversión extranjera fue fundamental para estimular la economía nacional, especialmente en sectores como alimentos, vestuario y artículos para el hogar. La entrada de grandes marcas extranjeras no solo impulsó el crecimiento económico general, sino que también facilitó conexiones comerciales internacionales, fomentando el intercambio comercial. El aumento constante de la inversión extranjera fortaleció la oferta local al presentar productos competitivos y adaptados a las cambiantes preferencias de los consumidores. A su vez, las tendencias de consumo indican un notable crecimiento del 12,9% en las compras en línea en comparación con 2022, evidenciando el auge del comercio electrónico. Los centros comerciales, conscientes de estas tendencias, innovan continuamente para mejorar la experiencia del cliente, desde la eliminación de filas en las plazas de comidas hasta la implementación de probadores virtuales de prendas. Además, la sostenibilidad adquiere un papel crucial, ya que los consumidores son cada vez más conscientes de las necesidades en términos de sostenibilidad, posicionando a los centros comerciales como actores clave en la construcción de un futuro más amigable con el medio ambiente.

Reporte Barranquilla Retail – Q1 - 2024 - Pg. 2

Reporte de Mercado

Tasa de Disponibilidad

Q1 2024: 6,79%

Q1 2023: 7,35%

Absorción Neta

Q1 2024: 137 m²

Q1 2023: 1.401 m²

Oferta Inventario

Q1 2024: 428.296 m²

Q1 2023: 428.296 m²

Q1 2024: 29.078 m²

Q1 2023: 31.487 m²

c

Contamos con 25 años monitoreando el mercado inmobiliario corporativo.

Estamos para ayudarle con cualquier análisis personalizado.

Reporte de Mercado

Inventario:

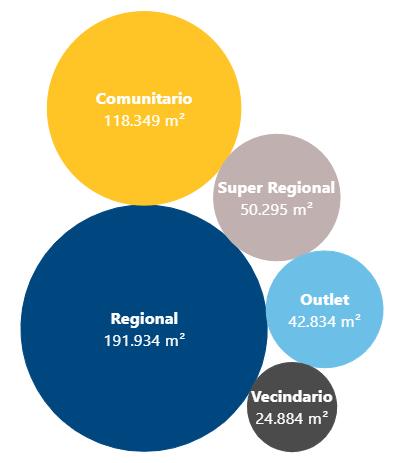

Al cierre del trimestre actual, la ciudad de Barranquilla consolida un inventario competitivo de 428.296 m², distribuidosen16centroscomerciales. Esta cifra no registra variación frente al el mismo trimestre del año anterior, sin embargo, al analizar el inventario de manera histórica, se evidencia un incremento del 12,33% frente al primer trimestre del 2022, lo que en términos absolutos significa un aumento de 47.000 m², soportados por ingreso al inventario del centro comercial Parque Alegra, de clase Regional.

Inventario por Clase

En concordancia, Colliers prevé una estabilidad en la cifra de inventario en el mediano plazo, tendencia dada por la baja consolidación de nuevos proyectos en la ciudad. Sin embargo, teniendo en cuenta el comportamiento registrado en otras ciudades principales, se proyecta que el crecimiento en este segmento inmobiliario esté derivado de la ampliación de área rentable en centros comerciales ya construidos Esta estrategia implicaría la optimización de áreas con menor tráfico, espacios comunes y estacionamientos

Oferta:

La capital del Atlántico al cierre del primer trimestre del año actual consolida una disponibilidad de espacios comerciales de 29.078 m², mostrando una disminución interanual del 7,65%. Con esta variación, la ciudad de Barranquilla se consolida con el resultado más conservador en términos de reducción de oferta, dado que en el resto de las ciudades principales se evidenciaron disminuciones entre

el 12,73% (Cali) y 45,78% (Medellín). Además, es de resaltar la recuperación en términos de ocupación inmobiliaria en este segmento, con mayor impulso desde la segunda mitad del 2022, cuando la oferta alcanzó uno de los niveles más altos registrados en los últimos años (37.075 m²).

Oferta por Corredor y Clase

Área (m²)

-61,54% -67,15% 18,56% 1,02% -0,28% 39,89% -23,24% -78,41%

Q1 - 2023 Q1 - 2024 Variación Anual (%)

Tomando en consideración que el comportamiento histórico de la oferta en la primera mitad del año, Colliers prevé que los niveles de disponibilidad continúen con una tendencia a la baja, sin embargo, con el alto grado de ocupación física del mercado actual, se espera un ritmo ralentizado en esta colocación de espacios. Adicionalmente, la mejora en indicadores como empleo y tasas de interés podrían impulsar en el corto plazo al consumo de los hogares, variable que incide en la ocupación inmobiliaria.

Absorción:

Alcierredelprimertrimestredelañoencurso,laabsorción neta acumulada en la ciudad de Barranquilla es de 137 m², la cual disminuye en comparación a la registrada el año inmediatamente anterior, cuando se situó en 1.401 m². En adición, la tasa de disponibilidad a nivel general se sitúa en 6,79%, registrando una disminución interanual de 56 puntos básicos, mostrando una recuperación sostenida desde el tercer trimestre del año 2022.

Reporte Barranquilla Retail – Q1 – 2024 Pg. 4

0 2.000 4.000 6.000 8.000 10.000 12.000 14.000 Comunitario Regional Super Regional Vecindario Comunitario Outlet Comunitario Regional Vecindario Norte

0,37%

Soledad Sur

Reporte de Mercado

Precio de Renta por Clase

En sintonía con lo anterior, Colliers prevé un leve incremento en los niveles de demanda para el próximo trimestre, donde los servicios gastronómicos, financieros y de belleza siguen impulsando la intención de demanda del mercado.

Precios de Renta:

El precio ponderado derentade espacios comerciales en la ciudad de Barranquilla inicia el 2024 en $59.400 COP/m², registrando un decrecimiento anual del 10,41%. Es importante mencionar que, este comportamiento a la baja es habitual en la época de inicio de año y se encuentra influenciado por la disminución registrada en la oferta para alquiler de espacios comerciales, recordando que esta ha disminuido de manera gradual desde el cierre del año 2021, cuando se registró una oferta de 24.620 m², con una variación anual del 22%. Además, el periodo base de comparación cuenta con disponibilidad de locales comerciales en los centros comerciales más emblemáticos de la ciudad, con ubicaciones privilegiadas. Sin embargo, estas propiedades han sido comercializadas, lo que significa que la oferta remanente para este trimestre se centra nuevamente en locales ubicados en pasillos secundarios y en centros comerciales con tiempos de rotación en crecimiento.

En función de la dinámica actual de la oferta y el comportamiento histórico de los precios de renta de locales ubicados en centros comerciales, Colliers anticipa un crecimiento sostenido en precios durante el 2024. Sin embargo, a mediano plazo, estos precios podrían verse afectados por los efectos inflacionarios, que típicamente son percibidos durante la primera mitad del año. En consecuencia, es probable que las expectativas de ingresos de propietarios y administradores aumenten en el segundo trimestre del año.

Precios de Venta:

Para el cierre del primer trimestre del año, el segmento inmobiliario de retail en centros comerciales registró un precio promedio de venta de $12.527.600 COP/m², evidenciando también un decrecimiento interanual de $876.200COP/m²(6,54%). Este decrecimiento se encuentra influenciado por entre otros factores, a una disminución de oferta en venta, pasando de 3.001 m² en el primer trimestre del año anterior a 2.669 m² en el trimestre actual. A su vez, esta variación en los precios es habitual a principio de año en la ciudad, dado que los propietarios y administradores de los espacios se encuentran a la expectativa de las perspectivas económicas y de inversión.

Reporte Barranquilla Retail – Q1 – 2024 Pg. 5

101 163 43 35 0 50 100 150 200 Comunitario Super Regional Vecindario Comunitario In-line Plazol eta Área (m²) Absorción Bruta por Tipo y Clase 40 125 18.054 249 819 $ 0 $ 50.000 $ 100.000 $ 150.000 $ 200.000 Regional Outlet Comunitario Super Regional Vecindario COP/m²

Oferta Actual (m²) Q1 - 2023 Q1 - 2024

Reporte de Mercado

Precio de Venta por Clase y Tipo

Tomando en cuenta la dinámica registrada en los precios de venta en los últimos trimestres, Colliers proyecta estabilidad en los precios de los activos comerciales en el corto plazo. Sin embargo, para la segunda mitad del año estos precios podrían reflejar la valorización anual típica de estos activos.

Por otra parte, la continuidad en la intención de demanda por parte de los usuarios de estos espacios incrementa en doble vía el aumento en los precios.

Reporte Barranquilla Retail – Q1 – 2024 Pg. 6

$ 13 M $ 6 M $ 9 M $ 22 M $ 6 M $ M $ 5 M $ 10 M $ 15 M $ 20 M $ 25 M In-line Plazoleta In-line In-line Plazoleta In-line Comunitario Outlet Super RegionalVecindario

COP/m²

Q1 - 2023 Q1 - 2024 Precio Promedio Ciudad

Panorama Colombiano

Panorama Colombiano:

Iniciando el 2024, las cuatro principales ciudades del país consolidan un GLA de 3.768.071 m² La ciudad de Bogotá registra un inventario total de 1.952.122 m² consolidándose con una participación del 52% y registrando un crecimiento anual de 16 puntos básicos, a su vez, Medellín aporta un poco más del 26% con un inventario competitivo, con una cifra de 993.370 m². Ahora bien, el 22% remanente corresponde a la ciudad de Barranquilla y Cali las cuales aportan 816.578 m² de manera conjunta De este modo, la tasa de disponibilidad en el país alcanzó el 4,56%, disminuyendo 97 puntos básicos de manera interanual, donde la ciudad registró la mayor disminución en este indicador (1,36%) Con lo anterior, se consolida una oferta de locales comerciales de 171.869 m² con una presencia del 54% en la ciudad de Bogotá, registrando una ocupación de espacios del 16% anualmente. Por su parte, la ciudad de Medellín ha registrado un decrecimiento continuo en sus niveles de oferta, consolidándose en la actualidad como la ciudad con menor nivel de disponibilidad (13.616 m²). En concordancia, Cali y Barranquilla también registraron comportamientos a la baja, con variaciones anuales de 12,73% y 7,65% respectivamente. Con esta baja en la disponibilidad, se encuentra una cifra de demanda ejecutada de 4.244 m² para este trimestre, registrando una disminución anual de 2.198 m² como resultado del alto grado de ocupación en las ciudades como Bogotá y Medellín. En cuanto a precios, el valor promedio de renta global alcanza una cifra de $90.800 COP/m², con un decrecimiento del 2,07%. A su vez, los precios de venta registran una variación a la baja de 8,80%, consolidando una cifra de $13.257.600 para este trimestre.

Barranquilla:

Centros Comerciales Analizados: 16

Inventario (m²): 428.296

Espacio Disponible (m²): 29.078

Precio Promedio Renta (COP/m²): $ 59.399

Precio Promedio Venta (COP/m²):$12.527.595

Tasa de Disponibilidad (%): 6,79%

Absorción Neta (m²): 137

Medellín:

Centros Comerciales Analizados: 29

Inventario (m²): 993.370

Espacio Disponible(m²): 16.603

Precio Promedio Renta (COP/m²): 105.500

Precio Promedio Venta (COP/m²):19,417.000

Tasa de Disponibilidad (%): 1,67

Absorción Neta (m²): 798

Nueva Oferta (m²): 230.400

Bogotá:

Centros Comerciales Analizados: 55

Inventario (m²): 1.952.122

Espacio Disponible (m²): 92.372

Precio Promedio Renta (COP/m²): $ 108.535

Precio Promedio Venta (COP/m²):15.490.741

Tasa de Disponibilidad (%): 4,73%

Absorción Neta (m²): -193

Nueva Oferta (m²): 236.500

Cali:

Centros Comerciales Analizados: 11

Inventario (m²): 394.282

Espacio Disponible(m²): 36.803

Precio Promedio Renta (COP/m²): $ 57.337

Precio Promedio Venta (COP/m²):$10.541.625

Tasa de Disponibilidad (%): 9,33%

Absorción Neta (m²): 515

Nueva Oferta (m²): 289.080

Reporte 24

Glosario

Clasificación ICSC:

International Council of Shopping Centers, es una asociación de comercio de la industria de centros comerciales que tiene como fin la promoción e investigación del papel de los centros comerciales y de su clasificación

Tasa de Disponibilidad:

Es la razón entre el espacio total de inventario y el espacio disponible.

Inventario:

Universo de estudio. Es todo inmueble terminado dentro de los corredores que monitorea Colliers International, y que no está en proceso de construcción ni en proyecto.

Corredor:

Es considerado como un submercado de análisis, corresponde a una zona geográfica en donde se encuentra concentración de la clase de inmuebles que son estudiados.

Absorción Neta Anual Acumulada:

Es el cambio en el número de metros cuadrados de espacio ocupado en un periodo determinado de tiempo

Clase Centro Especializado:

Centros comerciales que utilizan un tema unificador el cual es llevado a cabo por los locales comerciales con el fin de atraer clientes que buscan un tipo de mercancía en específico

Clase Outlet:

Centros comerciales compuesto por locales que ofrecen artículos de marca con descuento. Estos centros típicamente no se encuentran anclados.

Clase Estilo de Vida:

Centros comerciales dirigidos a clientes de clase alta, cuyos localesse caracterizan por tener marcas exclusivas, generalmente de moda, y un gran número de restaurantes de mantel; en su mayoría se encuentran ubicados en zonas residenciales de estratos altos.

Clase Vecindario:

Centros comerciales diseñados con el fin de proveer productos y servicios de conveniencia necesidades diarias del sector que los rodea. En su mayoría se encuentran anclados por un supermercado

Clase Comunitario:

Centros comerciales que ofrecen una gama más amplia de productos y servicios a los clientes comparado con el vecindario, por lo que duplica generalmente su área comercial rentable. Cuenta con 2 o más anclas, las cuales en su mayoría son tiendas departamentales de descuento en ropa u hogar.

Clase Regional:

Centros comerciales que ofrecen una amplia gama de mercancías en general, con gran porcentaje en ropa y gran variedad de servicios. Su atracción principal es la combinación de 2 o más tiendas anclas que en su mayoría pueden ser tiendas departamentales de gran escala, por lo que su área comercial rentable duplica a la del centro comunitario.

Clase Súper Regional:

Es similar al centro regional, sin embargo, su área comercial rentable es mucho mayor, tiene más de 3 tiendas anclas y cuenta con una selección de mercancía más amplia en sus locales comerciales, lo que más la caracteriza del centro Regional es su capacidad de atracción de población a nivel zonal y metropolitano.

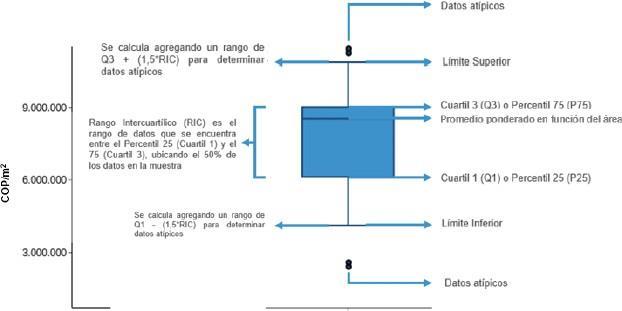

Explicación Gráfico Caja y Bigotes:

El gráfico caja y bigotes pretende evidenciar límites y rangos para unamuestradedatosdeterminada. Paraelcasodeprecios(venta y renta) explica el valor mínimo y máximo, promedio ponderado en función del área, y los datos atípicos. Explicados en el gráfico ejemplo a continuación:

Reporte Barranquilla Retail – Q1 – 2024 Pg. 8

Nuestro equipo

¿Deseas tener información más detallada de las variables del mercado inmobiliario?

Contáctanos:

Roberto Cáceres DirectorGeneral Roberto.Caceres@colliers.com

Mauricio Montañez, MAI, MRICS Director Valuación y Consultoría Mauricio.montañez@colliers.com

Andrés Toquica Jefe de Inteligencia de Mercados e Innovación Carlos.Toquica@colliers.com

Daniel García Analista de Inteligencia de Mercados e Innovación DanielGarcia@Colliers.com