Reporte Mercado Oficinas

Julio – Septiembre Cali- Colombia, 2024

Indicadores Económicos

PIB: 2,1% Segundo Trimestre 2024

Según estimaciones del DANE

DÓLARTRM:

$4.172,13

BAN. REP. (15 de Septiembre de 2024)

Panorama Económico

Nacional:

PETROLEO WTI:

USD $70,47

Diario La República (15 de Septiembre de 2024)

Variación mensual del IPC:

5,81% Septiembre 2024

Según estimaciones del DANE.

TASA DE DESEMPLEO: 9,7%

DANE (Agosto de 2024)

IMPORTACIONES:

USD $5.532,9

Millones CIF. BAN REP (Agosto de 2024)

Proyección Crecimiento: 1,5% para 2024

Según la proyección del Banco Mundial

EXPORTACIONES:

USD $3.845

Millones FOB.DANE (Agosto de 2024)

En Colombia, se ha observado una mejora en los fundamentos macroeconómicos, como el consumo y la inversión, que han impulsado el crecimiento del producto interno bruto (PIB). Esto se ha logrado a pesar de los efectos adversos generados por el crecimiento nominal de los precios y las altas tasas de interés reportadas en la primera parte de 2024. Asimismo, indicadores como la inflación sugieren una estabilización positiva, pues pasó de 7,18% en junio a 6,86% en julio. Además, las expectativas económicas de crecimiento han mostrado una tendencia al alza, lo cual es coherente con la reducción de la tasa de interés realizada por el Banco Central. Esta tasa de política monetaria pasó de 11,25% a 10,75% entre julio y agosto de 2024, lo que ha proporcionado un mayor dinamismo a la economía y a los mercados financieros, sin generar efectos de carry trade que desestabilicen el tipo de cambio nominal. Estos elementos son cruciales para dar continuidad al comportamiento del Índice de Costos de la Construcción de Edificaciones, dado que, según el Departamento Administrativo Nacional de Estadística (DANE), este indicador reportó en junio de 2024 una variación mensual negativa de 0,27%, en comparación con mayo del mismo año, lo que sugiere una reducción de costos. Además, se observa a nivel nacional que los costes de la clase de edificaciones no residenciales se ubicaron por debajo del promedio nacional (-0,29%), mientras que, la clase de edificaciones residenciales se ubicó por encima del promedio nacional (-0,26%).

Regional:

En Cali, se presenta un panorama económico favorable, evidenciado por una disminución de 5,55 puntos porcentuales (p.p.) en la inflación, que pasó del 11,49% en julio de 2023 al 5,94% en el mismo mes de 2024. La economía caleña inició el año 2024 con un crecimiento notable del 2,6% en el primer trimestre, impulsado principalmente por la reactivación del sector industrial y las medidas de estímulo fiscal implementadas por la administración local. La ciudad continúa destacándose a nivel nacional, ocupando el tercer puesto en el Índice Departamental de Competitividad con una calificación de 6,41 sobre 10. En cuanto al mercado laboral, se observa una disminución interanual de 2,6 p.p. en la tasa de ocupación, acompañada de un ligero aumento de 0,13 p.p. en la tasa de desempleo durante el trimestre abril-junio de 2024. A pesar de este comportamiento del mercado laboral, es relevante mencionar que el Índice de Costos de la Construcción de Edificaciones (ICOCED) registró una disminución intermensual del 0,28% entre junio de 2023 y junio de 2024. Los indicadores económicos de Cali revelan una sólida recuperación, posicionándola como un referente regional. Sin embargo, es fundamental fortalecer las políticas públicas para garantizar un crecimiento inclusivo y sostenible, aprovechando las oportunidades que brinda su posición competitiva.

Oficinas:

El mercado nacional de oficinas sigue siendo dinámico y diversificado, con un crecimiento particular en las principales ciudades, a pesar de los retos económicos. El comportamiento del mercado depende de factores como la oferta y demanda en cada ciudad, las preferencias de las empresas por oficinas premium, y las nuevas modalidades de trabajo que están redefiniendo la forma en que las organizaciones buscan y utilizan los espacios. Sin duda, las ciudades principales seguirán siendo el foco de atención en el corto y mediano plazo, con un interés creciente en los desarrollos de oficinas sostenibles, flexibles y de alto nivel tecnológico.

Reporte de Mercado

Tasa de Disponibilidad

Q3 2024: 8,30%

Q3 2023: 10,49%

Inventario

Q3 2024: 182.132 m2

Q3 2023: 182.132 m2

Absorción Neta

Q3 2024: 3.579 m2

Q3 2023: 14.670 m2

Oferta

Q3 2024: 15.111 m2

Q3 2023: 19.102 m2

Reporte de Mercado

Inventario:

El inventario competitivo de la capital del Valle del Cauca al cierre del tercer trimestre del año alcanza los 182.132 m², cifra que se mantiene igual a la reportada en el mismo periodo del año anterior. Es relevante señalar que el 51,91% del GLA (área bruta alquilable) se concentra en edificios de clase B, distribuidos en seis propiedades. Por su parte, los edificios de clase A, que suman un total de doce, representan el 44,52% del área rentable total.

Colliers prevé un incremento en el inventario competitivo de la ciudad, impulsado por la consolidación de un proyecto que actualmente se encuentra en etapa avanzada de construcción. A mediano plazo, se espera una estabilidad en el área rentable, respaldada por el fortalecimiento del mercado y la estabilidad en la estructuración y desarrollo de nuevos proyectos inmobiliarios

Oferta:

La disponibilidad de espacios corporativos en la ciudad de Cali al cierre del periodo se sitúa en 15.111 m², lo que representa una disminución anual de 3.991 m². En el análisis trimestral, este indicador de oferta se encontraba en 15.828 m², lo que refleja un descenso del 4,53% en los últimos tres meses.

De acuerdo con el análisis del comportamiento de la oferta, Colliers International proyecta que la disponibilidad de espacios continuará disminuyendo, aunque a un ritmo menos acelerado. Esta tendencia es particularmente relevante en los corredores Sur y Otros, que se han caracterizado por mantener ritmos estables y tendencias constantes a lo largo del tiempo. En contraste, se estima que el corredor Norte experimentará los mayores niveles de

ocupación, debido a la alta demanda de este sector, que se ha consolidado como una zona comercial y de servicios clave en la ciudad.

Oferta por Corredores (2024-2023)

Oferta 2024 Oferta 2023

Nueva Oferta:

Al cierre del tercer trimestre, los nuevos desarrollos inmobiliarios corporativos en la capital del Valle del Cauca suman un área proyectada de 132.392 m², cifra que se mantiene igual a la reportada en el mismo periodo del año anterior. Es importante destacar que, en la actualidad, se encuentra en estado avanzado de construcción un proyecto que incorporará cerca de 3.000 m² adicionales de espacios de oficinas corporativas para la clase A al inventario de la ciudad.

Nueva Oferta por Estado

( m 2 )

Norte Sur Otros

Corredor

Construcción Planos Stand By

Con la finalización y entrega de este proyecto en el corredor Sur, Colliers estima una disminución a corto plazo del área pendiente de desarrollo en la ciudad de Cali, particularmente en la zona sur. Además, tal como se ha

Norte Otros Sur

Reporte de Mercado

observado en otras principales ciudades, se prevé una estabilidad en la estructuración de nuevos proyectos de oficinas en la ciudad. Sin embargo, el esperado mejoramiento en las variables económicas, el empleo y los costos de construcción a mediano plazo se perfilan como factores clave que impulsarán el desarrollo de este segmento inmobiliario en el occidente del país.

Absorción:

La ciudad de Cali consolidó una demanda ejecutada de 3.579 m² en el tercer trimestre del año, cifra que contrasta con los 14.670 m² registrados en el mismo periodo del año anterior, lo que evidencia un ritmo menos acelerado en la ocupación de espacios. Cabe recordar que en el trimestre anterior se registró una leve liberación de espacios, lo que sugiere una recuperación en términos de ocupación física durante este último trimestre, con una absorción de 717 m², lo que representa una variación positiva del 25,05%.

Absoración Neta Corredores (20242023)

(Año 2024)

(Año 2023)

(Año 2024)

(Año 2023)

(Año 2024)

(Año 2023)

Colliers estima un comportamiento estable en la demanda ejecutada de oficinas en la ciudad para el cierre del año, una tendencia que se explica por la baja disponibilidad de productos de altas especificaciones en el mercado local. Como resultado, se prevé una mayor competencia entre los usuarios finales que buscan establecer sus operaciones en edificios premium.

Precios de Renta:

Al cierre del tercer trimestre del año, el precio ponderado de renta en la ciudad de Cali se situó en $59.700 COP/m², lo que refleja una variación interanual de $4.300 COP/m², equivalente a un aumento del 7,83%. Este incremento en el precio de renta es significativo, ya que posiciona este valor

como el más alto registrado históricamente en la ciudad. Este comportamiento se debe, en parte, a la alta demanda por espacios corporativos de calidad, especialmente en ubicaciones privilegiadas y edificios con altas especificaciones, lo que ha impulsado los precios hacia niveles récord.

Oferta y Precio de Renta

Considerando la baja disponibilidad de oficinas en el mercado, Colliers proyecta a corto plazo una continuidad en el crecimiento en los precios de renta de manera controlada. En adición, los valores promedio de alquiler mensual en el submercado Norte se presentan como una buena oportunidad para tener en cuenta, recordando con su ubicación estratégica y amenidades en la zona.

Precios de Venta:

La ciudad de Cali finaliza el tercer trimestre del año con un precio promedio ponderado de venta de $7.441.200 COP/m2, mostrando una disminución anual del 11,43%. Este comportamiento se atribuye a un crecimiento en la disponibilidad de oficinas de clase B, de las que algunos propietarios individuales salieron al mercado con precios descontados para mantener sus tiempos de vacancia al margen.

Oferta Actual Precio de Renta

Reporte de Mercado

Oferta y Precio de Venta

Norte Sur

Oferta Actual Precio de Renta

De acuerdo con el comportamiento del precio de venta en el tercer trimestre del año, Colliers estima un crecimiento conservador derivado de la normalización en los precios de las oficinas de clase A, que mostraron un decrecimiento en el último trimestre por el crecimiento en su disponibilidad. Además, se prevé un posible crecimiento en el precio de oficinas con áreas inferiores a los 300 m2 de acuerdo con la tendencia observada en la ocupación de estos espacios.

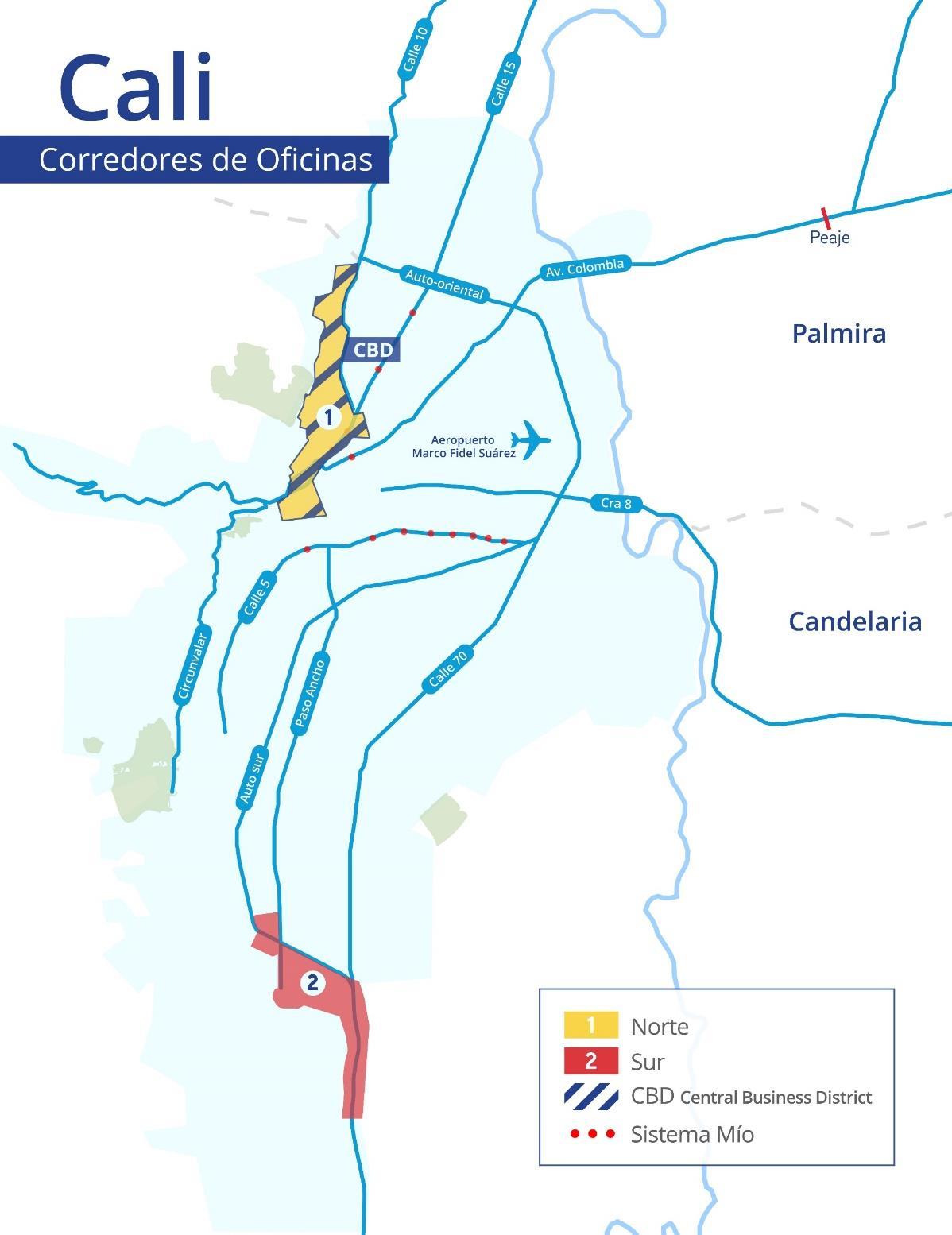

Corredores de Cali

Corredores de Cali

Norte:

El corredor del Norte se ubica entre las carreras tercera y novena y las calles 12 y 64N, este es el corredor más grande de Cali, las principales vías de acceso son la carrera sexta, la calle 10 y lacalle15,en élseubican los edificios con más altas especificaciones, debido a que en este corredor se han presentado desarrollos más recientes , como es el caso del Centro Empresarial Chipichape, o Santa Mónica Central, en este corredor se ubica uno de los centros comerciales más importantes de la ciudad, el Centro Comercial Chipichape, uno de los sitios más concurridos de la ciudad, siendo un proyecto mixto que contiene, centro comercial, hotel y edificio de oficinas.

Es importante mencionar que a pesar de ser el corredor que presenta los edificios con las especiaciones más altas, ninguno tiene las suficientes características para pertenecer a la clase A+. en él se ubican empresas como la bolsa de Valores de Colombia.

Sur:

El corredor se ubicar al sur de la ciudad de Cali, a lo largo de la carrera 100, entre calles quinta y 13, este corredor se ubica entre el comercio del sur de Cali como es el Centro Comercial Unicentro, y uno de los mejores barrios residenciales como es Ciudad Jardín, siendo una de las partes más exclusivas de la ciudad.

En este corredor se encuentran barrios de estrato alto en la ciudad de Cali como es el barrio Ciudad Jardín, uno de los barrios más reconocidos y exclusivos de la ciudad, sin embargo, es un corredor pequeño, tan sólo cuenta con 3 edificios y se presenta bajo dinamismo en la construcción de nuevos espacios, en este corredor se ubican universidades importantes de la ciudad como la Pontificia Universidad Javeriana de Cali.

Otros:

Debido a la construcción del proyecto Zonamérica, zona franca especializada en servicios y tecnología, donde se espera que se construyan aproximadamente 120 000 metros cuadrados de espacios para oficinas,se incluirá en los estudios de mercado este nuevo corredor.

El corredor se ubica al sur de la ciudad de Cali, a lo largo de la avenida Simón Bolívar, entre carreras 122 y 143 y las calles 18 y la vía Puerto Tejada.

Comportamiento Histórico

Oficinas - Comparación por Corredor

Precios de Renta

Glosario

Central Business District (CBD):

Es el término general con el que se designan las áreas centrales en que se concentran comercio y oficinas, en donde abundan los edificios modernos, altos y de altas especificaciones. Sus calles son las más frecuentadas y son las zonas más demandadas para el mercado de oficinas

Corredores Periféricos:

Es el término que se utiliza para designar el área donde se ubican oficinas y comercio fuera del Central Business District.

Producto Interno Bruto (PIB):

Es el valor total de los bienes y servicios producidos en el territorio de un país en un periodo determinado.

Tasa de Disponibilidad (TD%):

Es la razón entre el espacio total de inventario competitivo monitoreado por Colliers y el espacio disponible dentro de estos inmuebles.

Inventario:

Universo de estudio. Es todo inmueble corporativo dedicado para oficinas, el cual ya se encuentra en operación, de clasificación A+, A o B, dentro de los corredores monitoreados por Colliers, y que no están en proceso de construcción ni en proyecto.

Corredor:

Es considerado como el submercado de análisis, corresponde a una zona geográfica en donde se encuentra concentración de la clase de inmuebles que son monitoreados por Colliers.

Edificios clase A+ (A Plus u Oficinas Prime):

Estos edificios son considerados de altas especificaciones e incluyen: Un tiempo de construido menor o igual a 10 años, alturas entre el piso y techo iguales o superiores a 3.5 metros, un espacio de parqueo por cada 40 metros cuadrados de oficina, sistemas avanzados de comunicaciones y de seguridad contra incendios entre otras especificaciones técnicas, de igual manera se encuentra ubicados en zonas privilegiadas de la ciudad, con buenas vías de acceso.

Edificios clase A:

Poseen características que incluyen: tiempo de construido entre los 11 a 20 años, alturas entre piso y techo hasta los

3.0 metros, un espacio de parqueo por cada 50 metros cuadrados de oficina, sistemas de seguridad medio en acceso y contra incendio.

Edificios clase B:

Tienen un tiempo de construcción entre los 21 a 25 años, alturas sencillas hasta los 2.5 metros, un espacio de parqueo por cada 50 metros cuadrados de oficina o superior y sistemas de seguridad básicos de acceso y contraincendios.

Absorción neta acumulada:

Es el cambio en el número de metros cuadrados de espacio ocupado en un periodo determinado de tiempo, para el caso de este informe corresponde al periodo comprendido entre diciembre del año inmediatamente anterior y el mes de cierre del reporte.

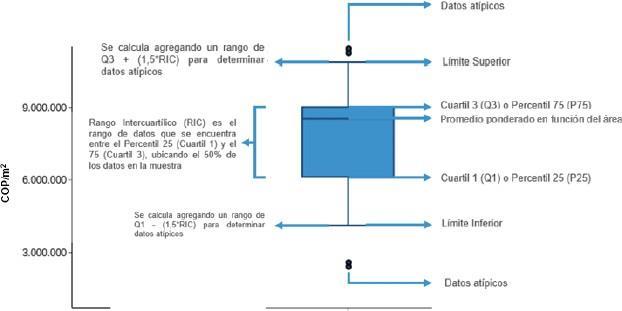

Explicación Gráfico Caja y Bigotes:

El gráfico caja y bigotes pretende evidenciar límites y rangos para una muestra de datos determinada. Para el caso de precios (venta y renta) explica el valor mínimo y máximo, promedio ponderado en función del área, y los datos atípicos. Explicados en el gráfico ejemplo a continuación:

Nuestro equipo

¿Deseas tener información más detallada de las variables del mercado inmobiliario? Contáctanos:

Roberto Cáceres

Director General

Roberto.Caceres@colliers.com

Mauricio Montañez, MAI, MRICS Director Valuación y Consultoría

Mauricio.montañez@colliers.com

Lorena Carrillo

Analista Comercial Valuación y Consultoría. Lorena.Carrillo@colliers.com

Nelson Bejarano

Analista Comercial Valuación y Consultoría

Nelson.Bejarano@Colliers.com