Reporte Mercado Oficinas

Bogotá - Colombia

Enero - Marzo, 2025

¿Quieres Conocer el Mercado de Oficinas?

Milton Motta

Coordinador de Inteligencia de Mercados e Innovación

Milton.Motta@colliers.com

Al cierre del primer trimestre de 2025, la disponibilidad de espacios corporativos en Bogotá registró una contracción anual del 5,4%, alcanzando un total de 270.420 m². El periodo inicia con una absorción neta negativa, resultado de la liberación de áreas previamente ocupadas, particularmente en corredores como Calle 100, Centro Internacional y otras zonas periféricas.

Inventario: 1,01%

3.088.213 m2

Tasa de Disponibilidad: - 0,59 pp 8,76%

Oferta: 5,4% 270.420 m2

Absorción Neta: -79 mil -11.828 m2

Cifras de Mercado por Corredor

Gustavo Laguna

Consultor Senior • Oficinas

Gustavo.Laguna@colliers.com

“El mercado de oficinas en Bogotá ha mostrado un notable crecimiento en la ocupación de espacios durante los últimos dos años, impulsado por la llegada y expansión de multinacionales que ven a la ciudad como un destino clave de inversión en Latinoamérica.

Esto se debe a su alta competitividad regional, al talento calificado en áreas como tecnología, finanzas y servicio al cliente, a sus costos operativos favorables, buena conectividad internacional y avances en infraestructura y tecnología.

Como resultado, grandes compañías han comenzado a reubicar en Bogotá sus centros de servicios compartidos para la región. Otras empresas, pertenecientes a sectores como tecnología, farmacéutico, call centers y BPO, continúan en proceso de expansión.

Actualmente, estos sectores son los principales demandantes de espacios de oficinas en la ciudad, con áreas que oscilan entre los 1.000 m² y 2.000 m².

Por otro lado, es importante destacar que, como consecuencia de la alta demanda de grandes espacios de oficinas en los últimos dos años - especialmente en el Central Business District, las tasas de vacancia en edificios A+ y A han disminuido a cifras de un solo dígito en corredores como Avenida Chile, Andino, Chicó, Calle 100 y Santa Bárbara.

Esto marca la transición de un mercado de inquilinos, como era hace un par de años, a un mercado de propietarios en estos corredores.”

01 Inventario

El Inventario Base de oficinas alcanzó 3.088.213 m² al cierre del primer trimestre de 2025, reflejando un incremento moderado de 31.000 m² frente al mismo periodo de 2024. Esta variación representa un crecimiento relativo del 1,01%. La dinámica estuvo impulsada principalmente por el aumento en la categoría premium A+, mientras que las clases A y B permanecieron estables sin cambios en su área rentable.

Nueva Oferta

Al cierre del primer trimestre de 2025, la nueva oferta de oficinas registró un total de 728.135 m². De este volumen, 494.611 m² corresponden a proyectos en etapa de planos y en construcción, y 233.523 m² a proyectos en estado de stand by. Dentro de los principales corredores, Salitre concentró 176.661 m² en proyectos en planos y 62.020 m² en construcción, mientras que Calle 100 reportó 32.209 m² en construcción y 69.000 m² en stand by.

Analista de Inteligencia de Mercados e Innovación

Daniel Martínez

03 Oferta en Renta

La oferta en renta de oficinas para el primer trimestre de 2025 se ubicó en 252.472 m², frente a los 241.445 m² registrados en el cuarto trimestre de 2024, reflejando un aumento absoluto de 11.027 m². La clase A concentró 127.067 m² disponibles, la clase A+ alcanzó 89.956 m² y la clase B reportó 35.449 m². En términos de participación, la clase A representó el 50,33% del total, la clase A+ el 35,63% y la clase B el 14,04%.

Precios de Renta

El precio promedio ponderado de renta para oficinas en el primer trimestre de 2025 se situó en $71.020 COP/m², presentando una leve disminución frente al valor registrado en el cuarto trimestre de 2024, que fue de $71.478 COP /m². Este ajuste representó una variación de -0,64%. Por clase, los edificios A+ registraron un incremento de 6,59%, alcanzando un promedio de $85.535 COP/m², mientras que las clases A y B reportaron descensos de -2,96% y -4,97%, respectivamente.

05 Oferta en Venta

En el primer trimestre de 2025, la oferta de oficinas en venta alcanzó un total de 46.425 m², superior a los 43.191 m² registrados en el cuarto trimestre de 2024, con un incremento de 3.234 m². La clase A representó 23.512 m², equivalente al 50,65% del total, mientras que la clase A+ aportó 5.710 m² con una participación del 12,30%, y la clase B sumó 17.203 m², correspondiente al 37,06%.

06

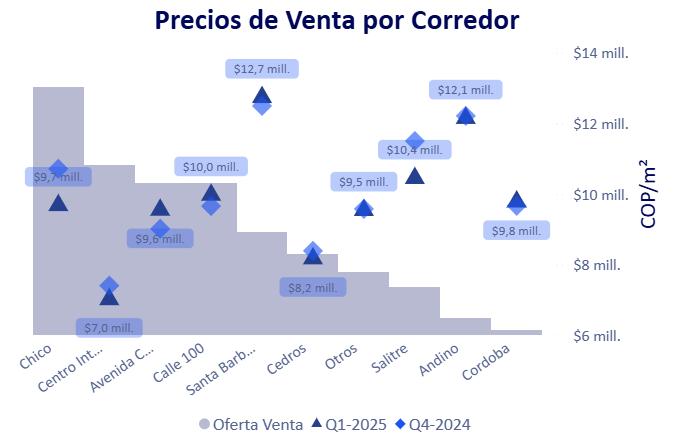

Precios de Venta

Durante el primer trimestre de 2025, el precio promedio ponderado de venta para oficinas se ubicó en $9.524.628 COP/m², mientras que en el cuarto trimestre de 2024 fue de $9.886.495 COP/m². Esto representó una disminución trimestral de $361.867 COP/m², equivalente a una variación relativa de3,66%. Al analizar por clase, las oficinas A+ mostraron un precio promedio de $10.784.419 COP/m² en 2025-1, ligeramente inferior al trimestre anterior.

Daniel Martínez

Maximizamos el potencial de las propiedades para acelerar el éxito de nuestros clientes, nuestros inversionistas y nuestra gente.

Ofrecemos un portafolio integrado de servicios inmobiliarios corporativos

Estamos en todas partes:

• 34 oficinas en Latinoamérica • Cubrimiento en toda Colombia

y Valuación Corretaje

En diferentes tipos de propiedad

Habla con uno de nuestros consultores. Tel: 316 397 9827

Terrenos Inversión