En Colombia, la recuperación económicasiguesu curso, dondeelconsumo y la inversión tendrán un papelfundamentaldurante el segundo semestre del año. Actualmente, se observan mejoras en indicadores clave como las tasas de interés e inflación, mayor ahorro interno, mejoramiento en la capacidad industrial y ejecución de obras públicas. Según analistas económicos, la inflación seguirá descendiendo, alcanzando un 5.4% en diciembre y 3.8% a finales de 2025, y el Banco Central podría reducir las tasas al 8.5% en 2024 y al 6.0% en 2025. La política monetaria será crucial para el tipo de cambio, con fluctuaciones importantes esperadas en los próximos doce meses. Para el cierre de año, se espera que los hogares aumenten el gasto en bienes y moderen en servicios, mientras la inversión se centrará en obras civiles y maquinaria, seguidas por edificaciones. En cuanto al Índice de Costos de la Construcción de Edificaciones (ICOCED), los desarrollos con destinación Hotelera, Comercio y Oficinas mostraron un crecimiento en sus costos por encima de la media nacional, impulsados por amentos en los rubros de herramienta menor y mano de obra.

Regional:

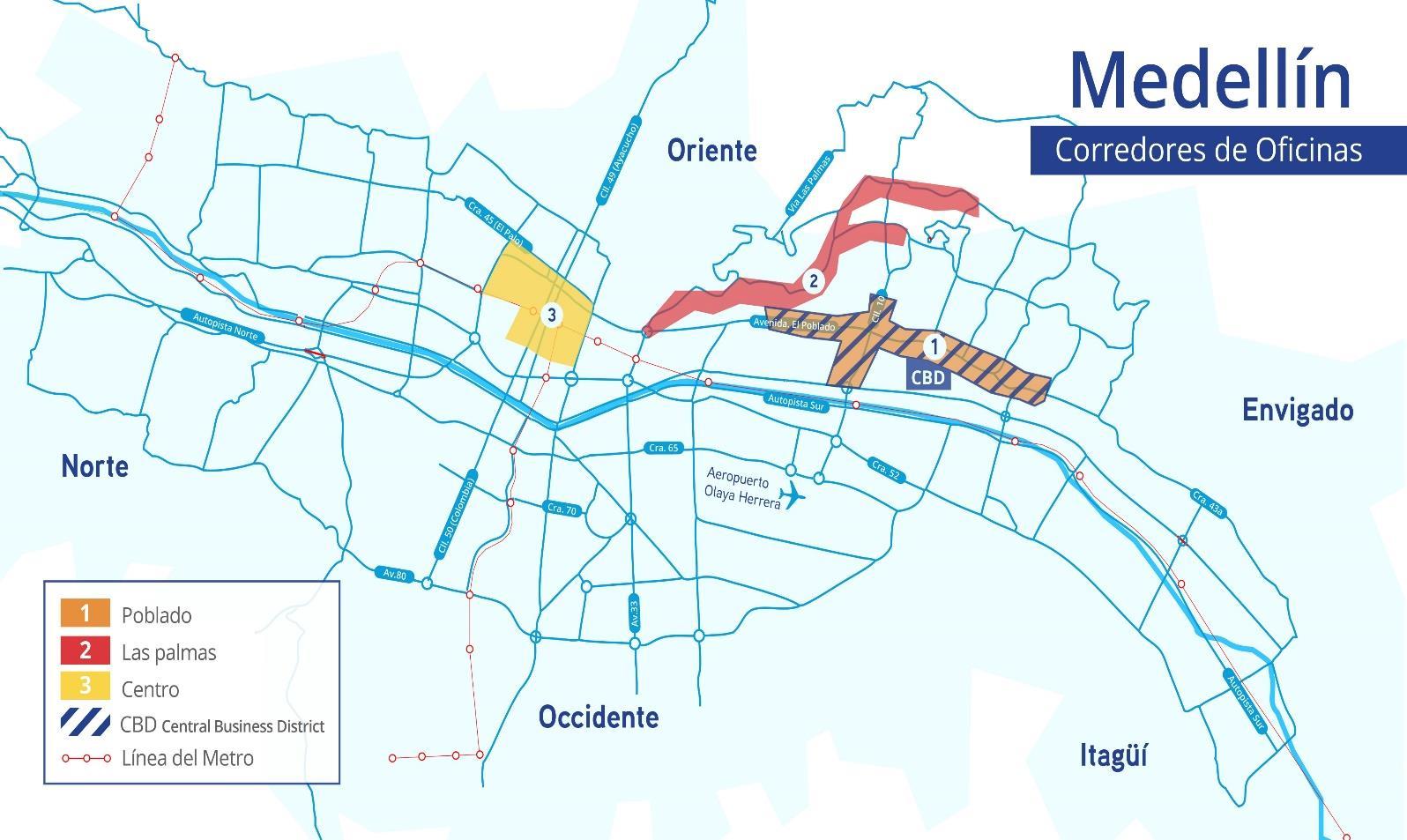

La economía de Medellín ha mostrado una notable recuperación y crecimiento en los últimos años, impulsada por el esfuerzo conjunto entre el sector público y privado. Este desempeño positivo se basa en varios factores clave. En primer lugar, las actividades económicas que más han contribuido al crecimiento son el comercio y el transporte, que representan el 17,6% del PIB regional, y la industria manufacturera, con un 14,4%. El sector turismo también ha destacado, con un aumento del 6,4% en ventas y un 11,7% en empleo, logrando la segunda mejor tasa de desempleo del país, con un 9,5 %. Este fortalecimiento ha incrementado la demanda interna gracias al aumento en el consumo y la inversión local. Sin embargo, según el DANE, la construcción registró una disminución del 4,2% en 2023, especialmente en las edificaciones no residenciales y actividades especializadas, lo que podría generar un riesgo para las estadísticas de empleo, según Camacol. Aun así, el PIB del sector de la construcción ha iniciado su proceso de reactivación, con iniciativas de apoyo a startups y pequeñas empresas que han diversificado la economía y fomentado la inversión extranjera. Esto deja una proyección de leve crecimiento para los dos próximos años.

Oficinas:

El mercado inmobiliario de edificios corporativos en Colombia ha mostrado una rápida adaptación a las nuevas preferencias de los usuarios, así como a los cambios económicos y demográficos. En términos demográficos, la población ocupada en actividades profesionales ha aumentado desde inicios de 2023 a nivel nacional, lo que se refleja en una mayor afluencia de trabajadores hacia estos espacios de trabajo. La baja disponibilidad de terrenos para el desarrollo de nuevos edificios en zonas de alta demanda ha generado un cambio en la estructuración de nuevos proyectos de oficinas. Las últimas entregas se consolidan con áreas rentables de hasta 8.000 m², respondiendo a la demanda continua de nuevos espacios de alta calidad y ubicación privilegiada. Durante el último año, se ha evidenciado una demanda significativa por oficinas con áreas de entre 100 y 200 m² bajo la modalidad de alquiler, así como una baja dinámica de ocupación en edificios de clase B, debido a una creciente preferencia por oficinas con más y mejores amenidades.

Reporte de Mercado

Tasa de Disponibilidad

Q2 2024: 7.00 %

Q2 2023: 8,07 %

Inventario

Q2 2024: 855.479 m2

Q2 2023: 855.479 m2

Absorción Neta

Q2 2024: -238 m2

Q2 2023: 8.285 m2

Oferta

Q2 2024: 59.863 m2

Q2 2023: 69.010 m2

Reporte de Mercado

Inventario:

El mercado de oficinas de Medellín cierra el segundo trimestre delaño conuninventario competitivo de 855.479 m², mostrando un panorama estable en relación con el mismo periodo del año anterior. Es de mencionar que, en la ciudad no se presentan variaciones significativas desde el 2022, cuando su inventario creció en 78.833 m², con edificios como Access Point, Fic 48 y Rivana. Ahora bien, la dinámica ralentizada en materia económica y de construcción en la región, también se han visto reflejadas en un menor crecimiento del inventario competitivo de la ciudad.

Inventario Por Corredor y Clase

Poblado Otros Centro Las Palmas

Q2-2023 Q2-2024

Al analizar la distribución geográfica de este GLA, el corredor Poblado se consolida como el más competitivo de la ciudad, concentrando cerca del 49,6% deltotaldelinventario, lo que en términos absolutos se traduce en un área rentable de 424.391 m² manteniendo un comportamiento establedesde el año 2022. Seguido de este, se encuentra el corredor Centro, que aporta 105.022 m² a este indicador. Esta zona geográfica se ha convertido en los últimos años en un atractivo para el desarrollo de proyectos de infraestructura. Teniendo en cuenta el plan de desarrollo territorial que actualmente se adelanta en este corredor, se denota un impulso al desarrollo económico y social, principalmente enfocado en el mejoramiento vial y de dotación comunal, con estrategias dirigidas hacia la movilidad activa y el uso de tecnologías limpias, generando una inversión superior a $340 mil millones de pesos.

Considerando el progreso económico en la región antioqueña y sus bajas proyección de entregas para el corto

plazo, Colliers prevé una tendencia estable en el indicador de inventario. No obstante, siguiendo la tendencia evidenciada en Bogotá, se estima que la estructuración de nuevos proyectos continuará orientada hacia edificios de tamaño medio, dando una respuesta rápida a la dinámica de la demanda, que busca espacios de alta calidad y ubicación privilegiada.

Oferta:

La disponibilidad de oficinas en Medellín al cierre del primer semestre del año registró una disminución del 13,3% alcanzando una cifra actual de 59.863 m² que decrece debido a una ocupación de espacios superior a los 9.000 m² interanualmente. Este descenso se debe principalmente a la comercialización de oficinas en edificios de clase A, de otro lado, las clases A+ y B registraron un incremento de áreas entre los 800 m² y los 1.600 m², consolidando actualmente una participación de 31,86% y 15,63% para cada una.

Al revisar la oferta de oficinas según su clase, los espacios clase A cuentan con una oferta total de 31.433 m², disminuyendo de manera interanual 26,87%. Esta disminución obedece mayoritariamente a la comercialización de oficinas sobre el corredor Poblado, el cual registra una disminución en su oferta del 44,47% en docemeses. Revisando la disponibilidad deoficinas según su tamaño para esta clase, el rango de área predominante en la actualidad estácomprendido entre áreas desdelos101m² a los 300 m², con una oferta actual de 12.771 m², la cual decrece en un 15,87% anualmente.

Precios de Venta

Oferta por Clase y Corredor

Q2-2023 Q2-2024

Poblado Las Palmas Otros Centro

Colliers estima una continuidad en la tendencia a la baja en términosdeofertapara elsegmentodeoficinasen Medellín, donde el ritmo estimado de decrecimiento será marginalmente inferior teniendo en cuenta el alto grado de

Reporte de Mercado

ocupación actual. No obstante, se percibe que las empresas continúan prefiriendo ubicaciones estratégicas y de alta calidad, lo que mantendrá el interés sobre los edificios del segmento prime

Absorción Bruta:

La absorción bruta inmobiliaria es la suma del espacio que se ocupó físicamente en un periodo de tiempo determinado. Con esto, la ciudad de Medellín para el segundo trimestre del 2024 presenta una colocación de oficinas corporativas que asciende a 5 842 m², distribuidos en 56 propiedades.

Absorción Bruta por Corredor y Clase

Venta Renta/Venta Renta

En cuanto al tipo de transacción, se encontró que cerca del 70% de las unidades comercializadas se encontraban en alquiler,mientrasqueel21%seencontrabanenventa.Entre estas ventas, sobresale la zona de El Poblado, 10 de las 12 oficinas transaccionadas.

Absorción Neta:

La absorción neta de oficinas en Medellín registra un leve comportamiento global hacia la liberación de espacios, con una cifra de -238 m². De este modo, se registra un cambio de tendencia frente al resultado obtenido el año anterior, cuando este indicador se posicionaba en 8.285 m². No obstante, es de aclarar que este descenso de absorción obedece al alto grado de ocupación actual del mercado, que en conjunto con un inventario con bajo crecimiento, dificultan la absorción de estos espacios. Además, la intención de demanda por parte de la malla empresarial se mantiene, lo que empieza a generar distorsiones entre oferta y demanda, especialmente en los activos de mejores características.

En cuanto al comportamiento por tipo de activo inmobiliario, se encuentra que la clase A+ es la única clase

que registra un resultado neto de liberación de activos, pasando de una cifra acumulada de 6.867 m² al segundo trimestre del 2023 a -1.251 m² en la actualidad. En lo corrido del año, esta categoría ha registrado un ligero incremento en su disponibilidad, especialmente bajo la modalidad de subarriendo de oficinas con áreas desde los 500 m2

Absorción Neta por Corredor y Clase

Q2-2023 Q2-2024

Poblado Centro Las Palmas Otros

De este modo, Colliers prevé un cierre de año con un indicador de demanda al alza, donde los espacios de clase A, al registrar la mayor cantidad de producto disponible, seguirán siendo los principales impulsores de este comportamiento. A su vez, los edificios con ubicaciones privilegiadas, independientemente de su categoría, seguirán registrando niveles favorables de intención de demanda durante este trimestre. También es de mencionar que, las oficinas de clase B con ubicaciones privilegiadas podrían tener un reajuste en su intención de demanda al contar con precios competitivos en zonas geográficas altamente demandadas.

Precios de Venta

Precios de Renta:

Finalizando la primera mitad del año, Medellín mostró una tendencia al alza en los precios de alquiler de oficinas, alcanzando los $64.300 COP/m², con un incremento anual del 5,3%. La creciente demanda por espacios de oficinas, impulsada por la llegada de nuevas empresas a la ciudad, ha reducido significativamente la disponibilidad de espacios, especialmente en los segmentos de alta calidad. Además, la baja tasa de disponibilidad ha creado un entorno competitivo, donde la oferta limitada impulsa los precios al alza.

En contraste, el corredor Centro muestra un decrecimiento significativo en los precios de alquiler a razón del 10,8%

Poblado Las Palmas Otros

Reporte de Mercado

anual, consolidando un valor promedio de $31.600 COP/m² Este comportamiento a la baja se atribuye a un crecimiento y mayor participación de oficinas de clase B sobre la oferta de la zona. De este modo, la disponibilidad actual se concentra en edificios de menores características, dejando el nivel de precios actual en un rango inferior. No obstante, es de mencionar que las oficinas que se encuentran disponibles en ambos periodos de comparación registran un leve comportamiento al alza, dando evidencia del reajuste natural en los precios por factores inflacionarios y reajuste en las expectativas de ingresos de estos propietarios individuales.

Precios de Renta

$ 85.000

$ 75.000

$ 65.000

$ 55.000

$ 45.000

$ 35.000

$ 25.000

A+ B A+ A B A B A

Poblado Las Palmas Centro Otros

Q2-2023 Q2-2024

Colliers proyecta un crecimiento en los precios de alquiler a corto plazo, especialmenteen los corredores delCBD, donde la disponibilidad es cada vez más limitada, contribuyendo a que la disponibilidad a pagar de los usuarios finales se convierta en un factor decisivo para la entrega de los espacios. Adicionalmente, en el mediano plazo se espera un incremento en los valores de alquiler ocasionado por la incorporación en el mercado de nuevos edificios que se encuentran actualmente en construcción.

Precios de Venta:

Los precios de venta de oficinas A+ y A en Medellín registran un comportamiento estable, con un incremento anual del 1,63% en doce meses, consolidando un precio de venta promedio de $11.132.700 COP/m². A su vez, el precio promedio global en la ciudad registra un leve comportamiento a la baja (-5,24%), originado por nueva disponibilidad de oficinas de clase B en el submercado Centro, donde los valores de venta son considerablemente inferiores.

Ahora bien, el corredor Poblado destaca con un precio promedio de venta de $10 517.600 COP/m², impulsado por una sólida demanda en esta zona de la ciudad;

comportamiento que deriva en un aumento anual del 30,38%. Seguido de este, el corredor Las Palmas, que registró un ligero incremento del 2,77% consolidó un precio de $11.232.000 COP/m². Al revisar el área disponible bajo este método de comercialización, se encuentran cifras de 1.946 m² y 12.185 m² para cada uno. En contraste, los corredores periféricos experimentan una disminución en los precios, alcanzando los $2 943.800 COP/m² para el corredor centro, y $6.771.100 COP/m² en el corredor Otros.

Precios de Venta

$ 16.000.000

$ 12.000.000

COP/m 2

$ 8.000.000

$ 4.000.000

$ 0

A+ A B A+ B A A B A

Poblado Las Palmas CentroOtros

Precios

Q2-2023 Q2-2024

de Venta

Colliers estima un cierre de año con niveles de precios al alza para el segmento inmobiliario de oficinas en Medellín Las oficinas de clase A+ y A podrían experimentar de entre un 5% y un 10% de incremento debido a la brecha entre oferta y demanda. Esta misma variación es esperada sobre el corredor El Poblado para todas las categorías de oficinas, teniendo en cuenta el alto grado de ocupación de este submercado.

Corredores de Medellín

Tablas Resumen

Actualización Reporte de Mercado

Precios de Renta

Oficinas - Comparación por Corredor

Corredor

Precios de Renta

Glosario

Central Business District (CBD):

Es el término general con el que se designan las áreas centrales en que se concentran comercio y oficinas, en donde abundan los edificios modernos, altos y de altas especificaciones. Sus calles son las más frecuentadas y son laszonasmásdemandadasparaelmercadodeoficinas

Corredores Periféricos:

Es el término que se utiliza para designar el área donde se ubican oficinas y comercio fuera del Central Business District.

Producto Interno Bruto (PIB):

Es el valor total de los bienes y servicios producidos en el territorio de un país en un periodo determinado.

Tasa de Disponibilidad (TD%):

Es la razón entre el espacio total de inventario competitivo monitoreado por Colliers y el espacio disponible dentro de estos inmuebles.

Inventario:

Universo de estudio. Es todo inmueble corporativo dedicado para oficinas, el cual ya se encuentra en operación, de clasificación A+, A o B, dentro de los corredores monitoreados por Colliers, y que no están en proceso de construcción ni en proyecto.

Corredor:

Es considerado como el submercado de análisis, corresponde a una zona geográfica en donde se encuentra concentración de la clase de inmuebles que son monitoreados por Colliers.

Edificios clase A+ (A Plus u Oficinas Prime):

Estosedificiossonconsideradosdealtasespecificacionese incluyen: Un tiempo de construido menor o igual a 10 años, alturas entre el piso y techo iguales o superiores a 3.5 metros, un espacio de parqueo por cada 40 metros cuadrados de oficina, sistemas avanzados de comunicaciones y de seguridad contra incendios entre otras especificaciones técnicas, de igual manera se encuentra ubicados en zonas privilegiadas de la ciudad, con buenas vías de acceso.

Edificios clase A:

Poseen características que incluyen: tiempo de construido entre los 11 a 20 años, alturas entre piso y techo hasta los

3.0 metros, un espacio de parqueo por cada 50 metros cuadrados de oficina, sistemas de seguridad medio en acceso y contra incendio.

Edificios clase B:

Tienen un tiempo de construcción entre los 21 a 25 años, alturas sencillas hasta los 2.5 metros, un espacio de parqueo por cada 50 metros cuadrados de oficina o superior y sistemas de seguridad básicos de acceso y contraincendios.

Absorción neta acumulada:

Es el cambio en el número de metros cuadrados de espacio ocupado en un periodo determinado de tiempo, para el caso de este informe corresponde al periodo comprendido entre diciembre del año inmediatamente anterior y el mes de cierre del reporte.

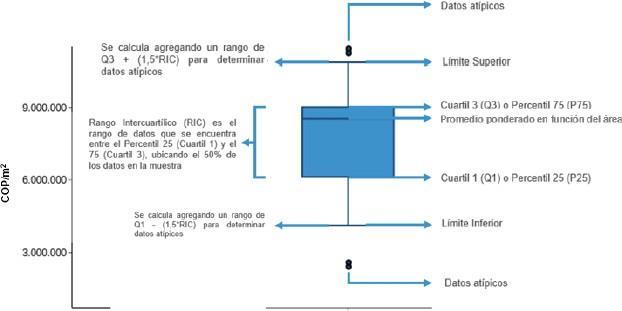

Explicación Gráfico Caja y Bigotes:

El gráfico caja y bigotes pretende evidenciar límites y rangos para una muestra de datos determinada. Para el caso de precios (venta y renta) explica el valor mínimo y máximo, promedio ponderado en función del área, y los datos atípicos. Explicados en el gráfico ejemplo a continuación:

Nuestro equipo

¿Deseas tener información más detallada de las variables del mercado inmobiliario? Contáctanos:

Roberto Cáceres DirectorGeneral

Roberto.Caceres@colliers.com

Mauricio Montañez, MAI, MRICS Director Valuación y Consultoría Mauricio.montañez@colliers.com

Andrés Toquica

Jefe de Inteligencia de Mercados e Innovación Carlos.Toquica@colliers.com

Alejandro Matiz

Analista de Inteligencia de Mercados e Innovación jorgecaro@Colliers.com