En Colombia, la recuperación económica sigue su curso, donde el consumo y la inversión tendrán un papel fundamental durante el segundo semestre del año. Actualmente, se observan mejoras en indicadores clave como las tasas de interés e inflación, mayor ahorro interno, mejoramiento en la capacidad industrial y ejecución de obras públicas. Según analistas económicos, la inflación seguirá descendiendo, alcanzando un 5.4% en diciembre y 3.8% a finales de 2025, y el Banco Central podría reducir las tasas al 8.5% en 2024 y al 6.0% en 2025. La política monetaria será crucial para el tipo de cambio, con fluctuaciones importantes esperadas en los próximos doce meses. Para el cierre de año, se espera que los hogares aumenten el gasto en bienes y moderen en servicios, mientras la inversión se centrará en obras civiles y maquinaria, seguidas por edificaciones. En cuanto al Índice de Costos de la Construcción de Edificaciones (ICOCED), los desarrollos con destinación Hotelera, Comercio y Oficinas mostraron un crecimiento en sus costos por encima de la media nacional, impulsados por amentos en los rubros de herramienta menor y mano de obra.

Regional:

La economía de Medellín ha mostrado una notable recuperación y crecimiento en los últimos años, impulsada por el esfuerzo conjunto entre el sector público y privado. Este desempeño positivo se basa en varios factores clave. En primer lugar, las actividades económicas que más han contribuido al crecimiento son el comercio y el transporte, que representan el 17,6% del PIB regional, y la industria manufacturera, con un 14,4%. El sector turismo también ha destacado, con un aumento del 6,4% en ventas y un 11,7% en empleo, logrando la segunda mejor tasa de desempleo del país, con un 9,5 %. Este fortalecimiento ha incrementado la demanda interna gracias al aumento en el consumo y la inversión local. Sin embargo, según el DANE, la construcción registró una disminución del 4,2% en 2023, especialmente en las edificaciones no residenciales y actividades especializadas, lo que podría generar un riesgo para las estadísticas de empleo, según Camacol. Aun así, el PIB del sector de la construcción ha iniciado su proceso de reactivación, con iniciativas de apoyo a startups y pequeñas empresas que han diversificado la economía y fomentado la inversión extranjera. Esto deja una proyección de leve crecimiento para los dos próximos años.

Industrial:

El segmento inmobiliario de bodegas registra los niveles más altos de ocupación de los últimos cinco años en las principales ciudades del país. Sin embargo, el alza en los costos de construcción y las tasas de interés se consolidan como las principales dificultades para el desarrollo de nuevas bodegas, lo que ha generado un desbalance entre oferta y demanda. Como resultado, los precios de renta y venta de bodegas muestran una tendencia al alza en el último año, reflejando la baja disponibilidad de bodegas de altas especificaciones en ubicaciones estratégicas para manufactura y logística. Para el mediano plazo, se prevé una mayor actividad constructora, influenciada por una mejora en las tasas de interés y un crecimiento desacelerado de los costos de construcción de bodegas, como ya se evidencia en algunos índices de construcción de edificaciones .

Reporte de Mercado

Tasa de Disponibilidad

Absorción

Neta

Q2 2024: 3,58 %

Q2 2023: 3,16 %

Q2 2024: -7.215 m2

Q2 2023: -781 m2

Inventario

Q2 2024: 1.026.120 m2

Q2 2023: 994.120 m2

Oferta

Q2 2024: 36.758 m2

Q2 2023: 31.439 m2

Reporte de Mercado

Inventario:

El primer semestre del 2024 registró un crecimiento del 3,22%enelinventariocompetitivodeespaciosindustriales enlaciudaddeMedellín,alcanzandounacifrade1.026.120 m2 . Esto se traduce en un incremento de 32.000 m2 , explicado por el ingreso al inventario del Parque Industrial El Hipódromo en el segundo trimestre del 2023. Este incremento consolida a Medellín como la tercera ciudad con mayor Área Bruta Rentable (GLA) entre las ciudades monitoreadas, luego de Bogotá y Barranquilla.

Inventario por Clase

El desarrollo de bodegas de altas especificaciones ha impulsado la expansión del mercado. De este modo, se encuentra que la clase A se posiciona como el tipo de activo con más participación,consolidando unasuperficie actualde 536.354 m², manteniéndose estable en los últimos doce meses. Por su parte, la clase A+ presenta un crecimiento anual del 20,84% asociado al inicio de operación del parque industrial El Hipódromo, con un área rentable que supera los 30.000 m2 . Los corredores SU Sur y SU Oriental registran la mayor proporción del inventario en esta clase (90.730 m² y 61.795 m² en su orden). En cuanto a las clases B y Zona Franca, registran un comportamiento estable en este indicador, consolidando áreas de 161.292 m² y 142.931 m² respectivamente.

Colliers Colombia estima que, en un mediano plazo la ciudad de Medellín siga presentando estabilidad en el inventario, con un crecimiento moderado, impulsado principalmente por el desarrollo de bodegas a la medida (BTS), que permite satisfacer las necesidades específicas de los clientes, además de promover la innovación y la eficiencia en el sector industrial de Medellín.

Oferta:

La oferta de bodegas en Medellín para este trimestre se sitúa en 36.758 m², reflejando un incremento del 16,9% en comparación con el mismo trimestre del año anterior, cuando la oferta alcanzaba los 31.439 m². Este comportamiento fue evidenciado en las categorías de activos industriales A+ y A, incremento impulsado por el ingreso a la oferta de bodegas con tamaños desde los 500 m² hasta más de 2.500 m², mencionando que, la rotación esperada de estos activos es inferior a doce meses debido a sus características y baja disponibilidad en este rango de área. Por otra parte, los activos inmobiliarios de clases B y Zona Franca, registraron una tendencia a la baja en la disponibilidad, logrando tasas de ocupación física superiores al 97% actualmente.

Oferta por Clase

Q2-2023

Q2 2024 Variación Anual Absoluta

Al analizar el comportamiento de la disponibilidad según su clase, se evidencia una tendencia a la baja en las bodegas ubicadas dentro de Zonas Francas y de clase B, mostrando una reducción en su disponibilidad cercana a los 5.891 m2 conjuntamente, resaltando la variación de las Zonas Francas que muestran una disminución del 59,63% en su oferta competitiva, cerrando el trimestre en 1.666 m2 . Por otro lado, las categorías A+ y A, presentaron incrementos en sus niveles de oferta, resaltando la variación presenciada en activos inmobiliarios clase A+ con un incremento aproximado de 7.610 m2 en su oferta derivado de la liberación de nuevas bodegas por 11.200 m2 en un parque industrial ubicado al sur de la ciudad.

Teniendo en cuenta el comportamiento a la baja en la disponibilidad de bodegas de alta calidad, y la demanda sostenida por parte de la malla empresarial en Medellín, Colliers prevé una continuidad en la tendencia hacia la ocupación de espacios en este mercado, sin embargo, con

Reporte de Mercado

un ritmo menos acelerado al registrado en años anteriores debido al alto grado de ocupación del mercado en la actualidad. Así como en Bogotá, es probable que las reducciones más significativas en la oferta empiecen a migrar geográficamente hacia las periferias de la ciudad y submercados con mayor oferta, donde los precios se mantienen competitivos.

Absorción Neta:

Durante el segundo trimestre de 2024, el sector industrial en Medellín experimentó una absorción neta acumulada de -7.215 m², lo que representa una mejora en comparación con el mismo período del año anterior, cuando la absorción neta era de -781 m². Este aumento en la colocación de espacios es el resultado de la maduración del sector industrial, sobre todo hacia las periferias y locaciones con costos operativos más bajos.

Absorción Neta por Clase

En cuanto a las clases de bodegas industriales, encontramos la clase A+ que registró una absorción negativa respecto a la colocación de espacios de -10.550 m², en contraste con los2.480 m² del trimestre anterior, lo que indica una reactivación notable en la demanda para activos de accesibles y de ubicaciones periféricas . Por otro lado, La clase B mostró una liberación de espacios por 2.795 m², en comparación con los -5.230 m² del trimestre anterior, principalmente en activos de menos de 500 m2 mientras que la clase ZF tuvo una absorción de 265 m², respecto a los -970 m² previos del año anterior.

Medellín ha mostrado un crecimiento económico en sectores como el textil y el acero, aunque las condiciones actuales de construcción y ocupación de nuevas bodegas presentan desafíos adicionales. Por esto, Colliers Colombia estima que la lenta construcción de nuevos desarrollos y la

alta ocupación actual seguirán impulsando una demanda creciente de bodegas independientes, a medida que las empresas buscan espacios disponibles en áreas industriales aún accesibles. Aunque se espera que la absorción en terreno sea positiva al cierre del año, la magnitud será menor que en años anteriores, reflejando una tendencia hacia una menor disponibilidad y una mayor demanda de bodegas stand alone.

Absorción Bruta:

La absorción bruta inmobiliaria en el sector industrial de Medellín para el segundo trimestre del 2024 refleja una fuerte recuperación y expansión del mercado, registrando untotalde6.487m². Este comportamiento positivo se debe a la creciente demanda de espacios industriales impulsada por el desarrollo económico de la región, la llegada de nuevas empresas y la consolidación de Medellín como un centro logístico y de manufactura. Además, el sector industrial en la actualidad se caracteriza por una baja disponibilidad de espacios, lo que ha llevado a una recuperación notable en los activos de clases y localizaciones más económicas. Esta tendencia se ha evidenciado en la absorción significativa de espacios en corredores con costos más accesibles, destacando la preferencia de las empresas por optimizar costos operativos sin sacrificar la eficiencia logística.

Absorción Bruta por Corredor

Al analizar por tipo de activo, los espacios de clase A y B tuvieron una notable absorción en los corredores U Sur y SU Sur, con cifras de 3.030 m2 y 3.457 m² respectivamente. Los espacios de clase A se distribuyeron principalmente en los corredores SU Copacabana - Girardota, SU Oriental y SU Sur, principalmente en disposición de renta, mientras que los espacios de clase B se concentraron en el corredor U Sur.

Reporte de Mercado

Precios de Renta:

El costo de alquiler de bodegas en Medellín experimentó un incremento en el segundo trimestre del 2024, consolidando un precio de renta mensual de $27.700 COP/m2, marcando un incremento del 25,82% en doce meses. La oferta en alquiler también ha mostrado cambios significativos, cerrando en 31.058 m2 en comparación con los 25 739 m2 del año anterior. Con este precio, Medellín se posiciona como la ciudad con los valores de renta mensual más elevados entre las ciudades principales, seguido de Cali y Bogotá

Precios de Renta Corredor y Clase

Q2-2023 Q2-2024

$33.000

$30.000

$27.000

$24.000

$21.000

$18.000

Al revisar el asking price según la clase de los activos, se encuentra que las bodegas tipo A+ incrementaron su precio en un 31,63% anualmente, pasando de $22.600 COP/m2 a $29.800 COP/m2 . En esta misma medida, los valores de alquiler de la clase A mostraron un incremento del 23,6%, posicionando su costo de renta mensual en $26.900 COP/m2, mostrando un incremento de bodegas con áreas de entre 500 m2 a 1.000 m², que en la actualidad consolidan 5.666 m²yregistranunprecio promedioderentade$25.300 COP/m2

Teniendo en cuenta el comportamiento fluctuante registrado en los precios de alquiler de bodegas en Medellín, Colliers estima que estos continuarán aumentando gradualmente, como resultado de la divergencia entre la intención de demanda y el producto disponible. No obstante, recordando que estos precios han alcanzado valores históricos, se prevé que el ritmo de crecimiento de estos valores de alquiler sea paulatinamente inferior al registrado en años anteriores.

Precios de Venta:

Para el segundo trimestre de 2024 la ciudad de Medellín consolida un valor promedio de venta de $3.611.900

COP/m², con una disminución anual de 11,3%. Adicionalmente, se evidencia que la oferta en venta registró un decrecimiento de más del 49% en doce meses, factor que impulsa en gran medida la baja en los precios debido a la menor disponibilidad de activos de altas especificaciones. De este modo, se menciona que esta disminución obedece más bien a un efecto estadístico y no a un decrecimiento real en los precios Con lo anterior, esta ciudad continúa mostrando los niveles de precios más altos a nivel nacional, superando incluso a ciudades como Bogotá y Barranquilla

Precios de Venta por Corredor y Clase

$ 5.500.000

$ 5.000.000

$ 4.500.000

$ 4.000.000

$ 3.500.000

$ 3.000.000

$ 2.500.000

$ 2.000.000

Q2-2023 Q2-2024

Actualmente, la ciudad concentra su oferta en venta en dos de los seis corredores industriales, el corredor U Sur, que registra la mayor cantidad de área en venta disponible (3.632 m²) consolidó un precio de $4.000.000 COP/m², mientras que, el corredor Copacabana registra un incremento 2.500 m² en su espacio disponible para la venta, entrando al mercado con un precio promedio de $3.048.000 COP/m² en bodegas de clase A.

En términos generales, los precios de venta en Medellín muestran una tendencia al alza como estrategia para abordar la baja disponibilidad de oferta. Con lo anterior, Colliers estima un cierre de año con valores con ligeras variaciones al alza, especialmente en aquellos corredores donde la intención de demanda se mantiene activa.

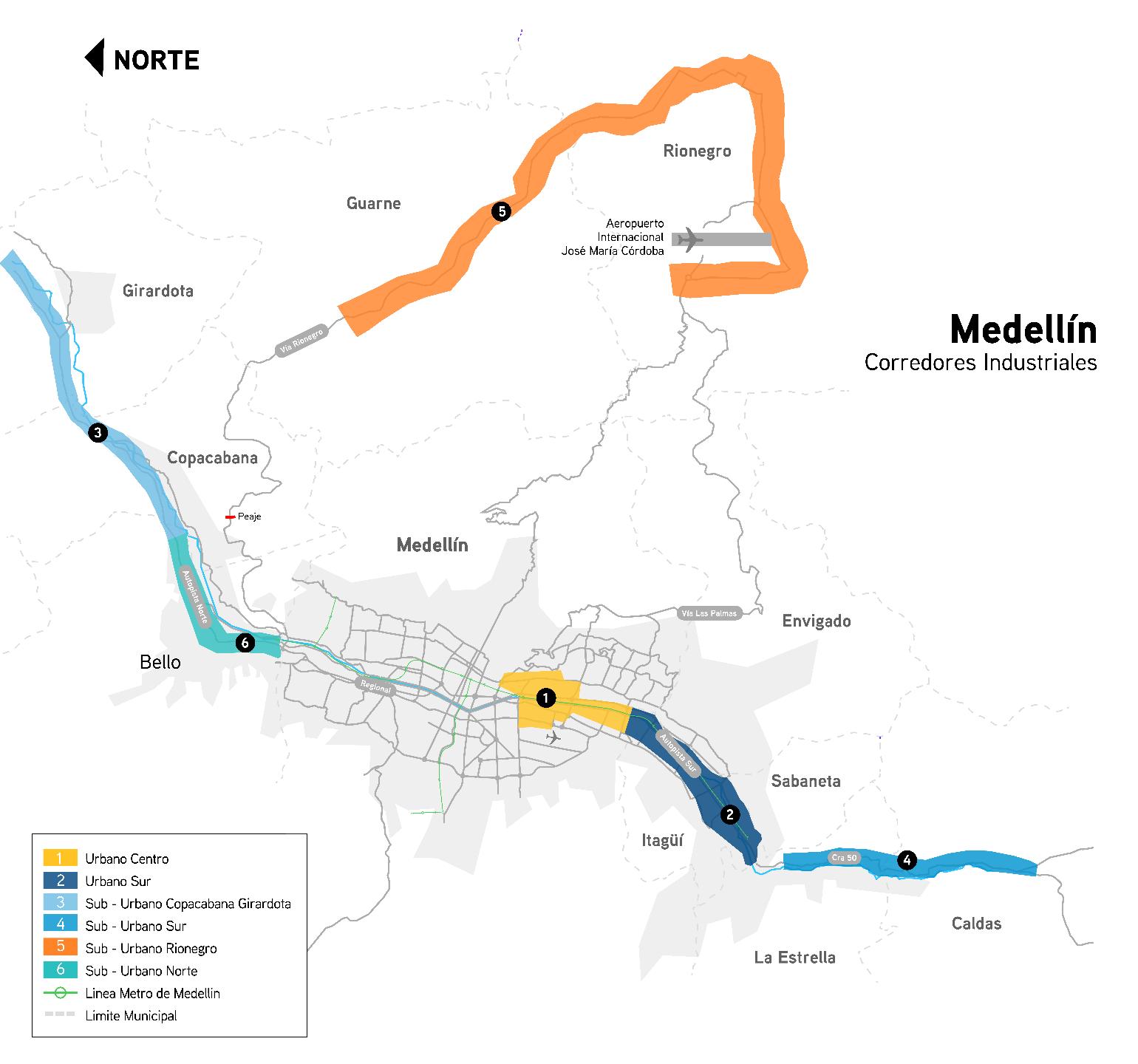

Corredores de Medellín

Corredores de Medellín

Sub Urbano Copacabana-Girardota:

Concentra el espacio con mayor proyección industrial en Medellín. Las construcciones que están en marcha se caracterizan por tener altas especificaciones técnicas y se concentran por la doble calzada que comunica con Bello y Medellín, convirtiéndose en un corredor atractivo para los industriales.

Sub Urbano Norte:

En el corredor Sub urbano del Norte se ubica un parque industrial que es monitoreado porColliers International,es el corredor más pequeñoysecaracterizaporlos beneficios de flujos de bienes y servicios hacia la costa atlántica del país.

Sub Urbano Oriental:

El corredor Sub Urbano Oriental gracias a su red vial que se complementará con importantes proyectos como el Túnel de Oriente, además de su cercanía con el aeropuerto José María Córdova se posiciona como una de las 3 principales zonas para la industria que sirven a la ciudad contando con desarrollos a futuro, así como importantes espacios ya construidos que sirven a la operación de importantes empresas.

Urbano Sur:

Este corredor históricamente ha contado con los niveles más altos de ocupación por estar dentro del perímetro urbano de Medellín. Se caracteriza por tener parques industriales de bodegas pequeñas en comparación con las que se encuentran al norte de la ciudad.

Sub Urbano Sur:

Sub Urbano Sur concentra en gran medida empresas manufactureras, su desarrollo en los últimos años ha sido importante por ubicarse cerca de una de las zonas industriales más tradicionales de Medellín. Sin embargo, la migración hacia otras zonas de la periferia de la ciudad afecta los niveles de ocupación del corredor.

Otros:

El corredor Otros incluye parques industriales al interior de la ciudad que son de gran atractivo para los empresarios. En este se encuentra Multicentro Caribe y Ciudadela Industrial Caribe.

Tablas Resumen

Actualización Reporte de Mercado

Precios de Renta

Bodegas - Comparación por Corredor

Precios de Renta

Glosario

Tasa de Disponibilidad:

Es la razón entre el espacio total de inventario y el espacio disponible.

Inventario:

Universo de estudio. Es todo inmueble terminado dentro de los corredores que monitorea Colliers International, y que no está en proceso de construcción ni en proyecto.

Corredor:

Es considerado como un submercado de análisis, corresponde a una zona geográfica en donde se encuentra concentración de la clase de inmuebles que son estudiados.

PIB:

Es el valor total de los bienes y servicios producidos en el territorio de un país en un periodo determinado. Absorción Neta Anual Acumulada:

Es el cambio en el número de metros cuadrados de espacio ocupado en un periodo determinado de tiempo.

Parque Industrial:

Es la superficie geográficamente delimitada y diseñada especialmente para el asentamiento de la nave industrial en condiciones adecuadas de ubicación, infraestructura, equipamiento y de servicios, con una administración permanente para su operación.

Parques Industriales Clase A+:

Tienen una vocación de tipo logístico, amplias vías internas y de acceso, parqueadero para tractocamiones interno, altos estándares de vigilancia y manejos de emergencias, sistemas de control de acceso innovadores, planta de tratamiento de aguas residuales (PTAR) y diferentes servicios para usuarios como restaurante, enfermería, báscula, entre otros. Las bodegas cuentan con altura libre de 11,5 metros como mínimo, resistencia de pisos de 4 Ton/m² o más, varios muelles de carga y redes contra incendios.

Parques Industriales Clase A:

La vocación es flexible y están ubicados cerca de vías de acceso principales. Las bodegas tienen triple altura, resistencia alta de pisos, servicios adicionales. Posee un área significativa respecto al promedio del mercado.

Parques Industriales Clase B:

Tiempo de construcción superior a 15 años, ubicados sobre vías de acceso secundarias, altura sencilla o doble en bodega y servicios adicionales limitados. Generalmente, tiene un área inferior al promedio del mercado.

Zona Franca (ZF):

Territorio delimitado en donde se goza de beneficios tributarios como el no pago de derechos de importación de mercancías o el no cobro de algunos impuestos.

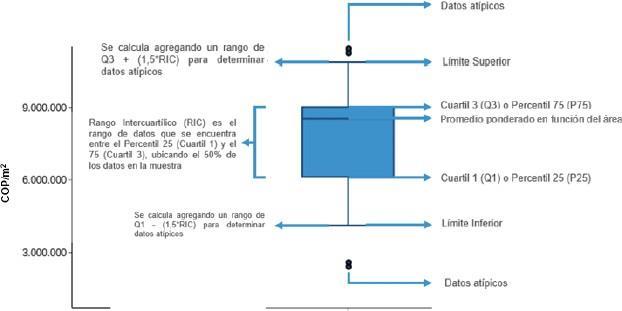

Explicación Gráfico Caja y Bigotes:

El gráfico caja y bigotes pretende evidenciar límites y rangos para una muestra de datos determinada. Para el caso de precios (venta y renta) explica el valor mínimo y máximo, promedio ponderado en función del área, y los datos atípicos. Explicados en el gráfico ejemplo a continuación:

Nuestro equipo

¿Deseas tener información más detallada de las variables del mercado inmobiliario? Contáctanos: